Marktgröße und Marktanteil für Dental-Praxisverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dental-Praxisverwaltungssoftware von Mordor Intelligence

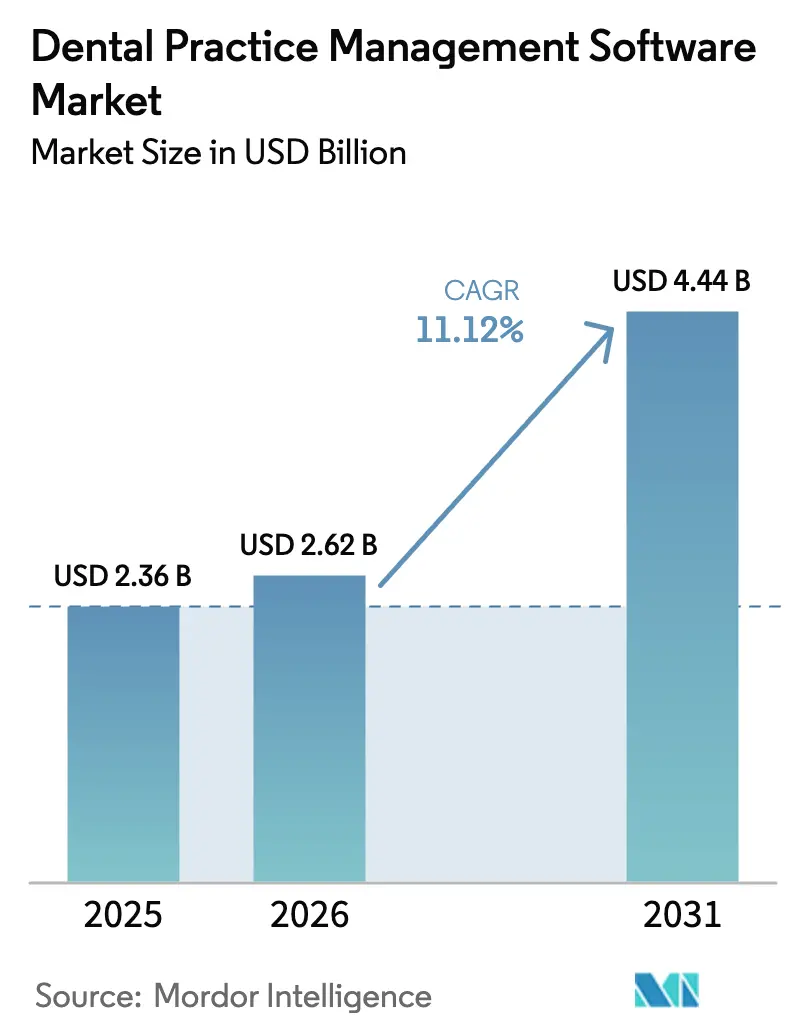

Die Marktgröße für Dental-Praxisverwaltungssoftware wird für 2025 auf 2,36 Milliarden USD und für 2026 auf 2,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,44 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,12 % von 2026 bis 2031 entspricht.

Die rasche Verbreitung spiegelt drei zusammenwirkende Kräfte wider: die zunehmende Prävalenz von Munderkrankungen, die Kliniken zur digitalen Triage drängt, strengere Sicherheits- und Interoperabilitätsvorschriften, die die Informationsblockierung sanktionieren, sowie eine ausgereifte Cloud-Infrastruktur, die Kapitalhürden für kleine Praxen beseitigt. Änderungen des US-amerikanischen HIPAA, die bis Dezember 2024 eine Multi-Faktor-Authentifizierung vorschreiben, beschleunigten Cloud-Migrationen, während Beschwerden über Informationsblockierung durch Zahnkliniken im Jahr 2025 im Jahresvergleich um 41 % zurückgingen – ein Zeichen für die effektive Einführung einer API-First-Architektur. Anbieter integrieren Bildgebung, CAD/CAM und KI-Analysen direkt in klinische Arbeitsabläufe, um neue Einnahmequellen wie die Abrechnung von Leistungen im Bereich des chronischen Krankheitsmanagements zu erschließen. Die Wettbewerbsintensität ist moderat, doch Übernahmen durch breit aufgestellte Softwarekonzerne treiben eine schnellere Funktionsentwicklung und Plattformkonsolidierung voran.

Wichtigste Erkenntnisse des Berichts

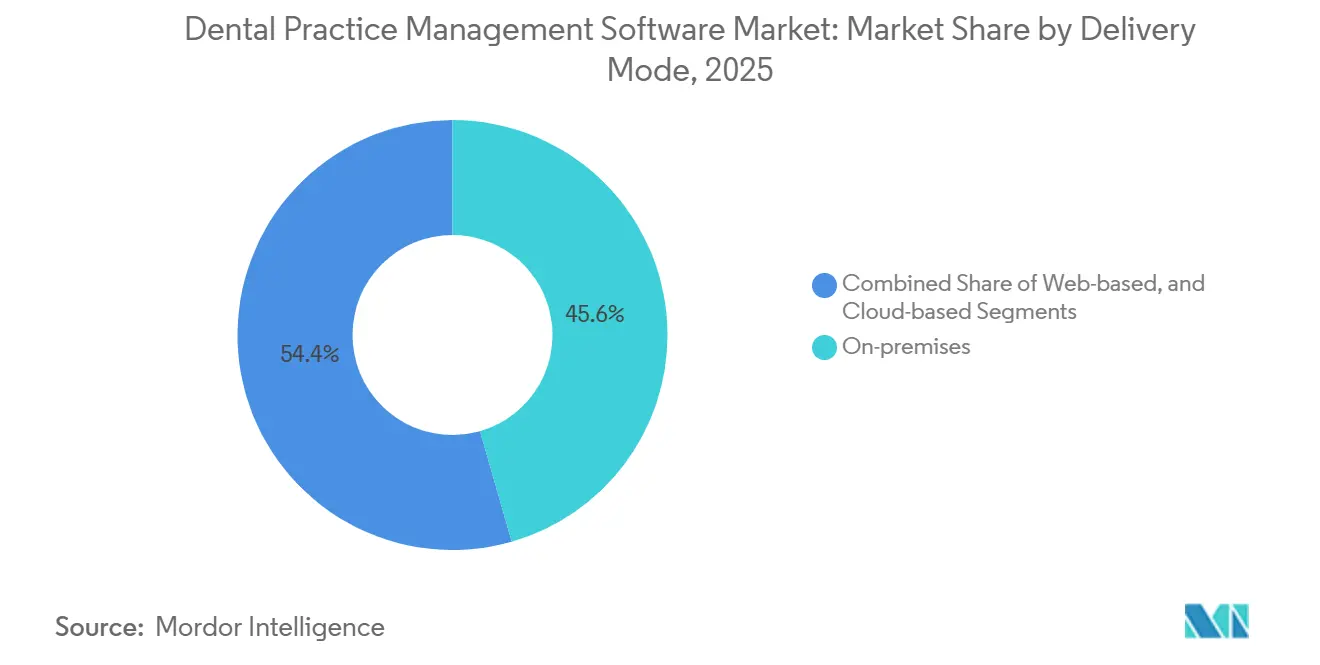

- Nach Bereitstellungsmodus führten On-Premises-Installationen im Jahr 2025 mit einem Marktanteil von 45,56 % am Markt für Dental-Praxisverwaltungssoftware; cloudbasierte Bereitstellungen werden bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen.

- Nach Abonnementmodell erfasste SaaS im Jahr 2025 60,53 % des Umsatzes, während der Abonnementumsatz bis 2031 voraussichtlich mit einer CAGR von 13,85 % steigen wird.

- Nach Funktionalität hielt die Terminplanung im Jahr 2025 einen Umsatzanteil von 26,63 %; Analysemodule entwickeln sich bis 2031 mit einer CAGR von 16,17 % weiter.

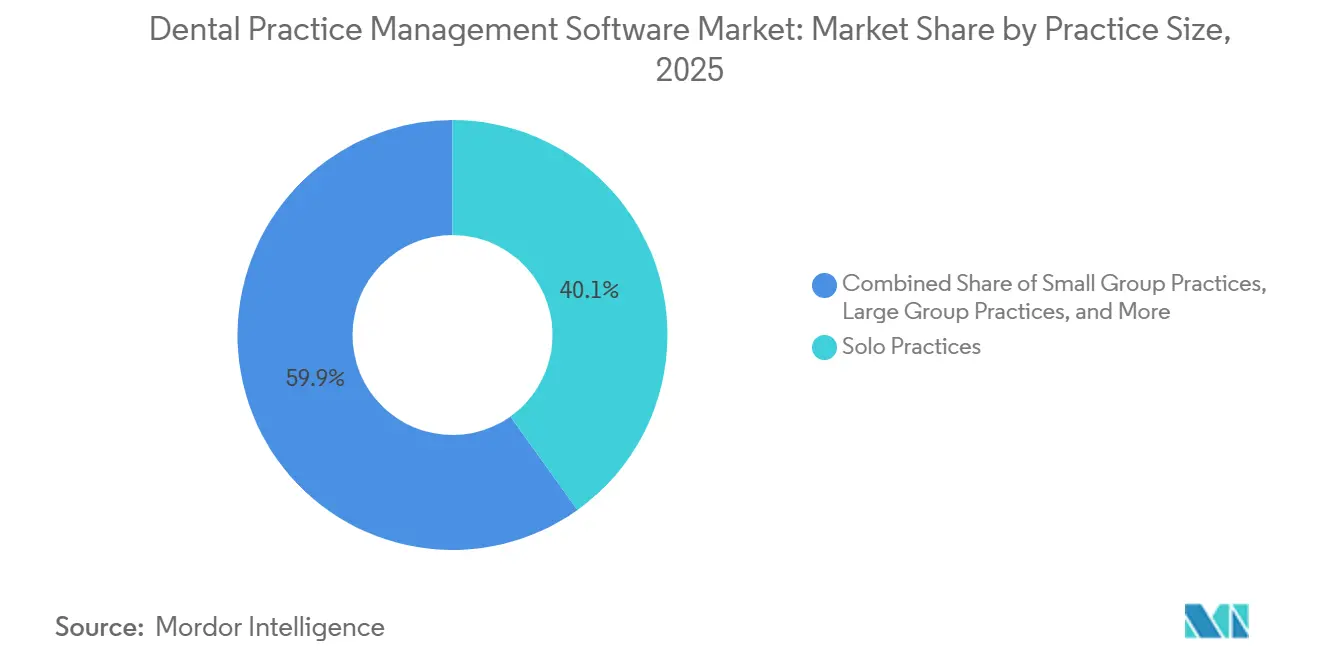

- Nach Praxisgröße repräsentierten Einzelpraxen im Jahr 2025 40,13 % der Installationen; zahnmedizinische Serviceorganisationen expandieren mit einer CAGR von 18,41 %, da Private-Equity-Konsolidierer Softwareplattformen standardisieren.

- Nach Endnutzer entfielen im Jahr 2025 85,13 % des Umsatzes auf Zahnkliniken; Krankenhäuser und Fachzentren wachsen mit einer CAGR von 13,51 % aufgrund von Initiativen zur Integration chronischer Erkrankungen.

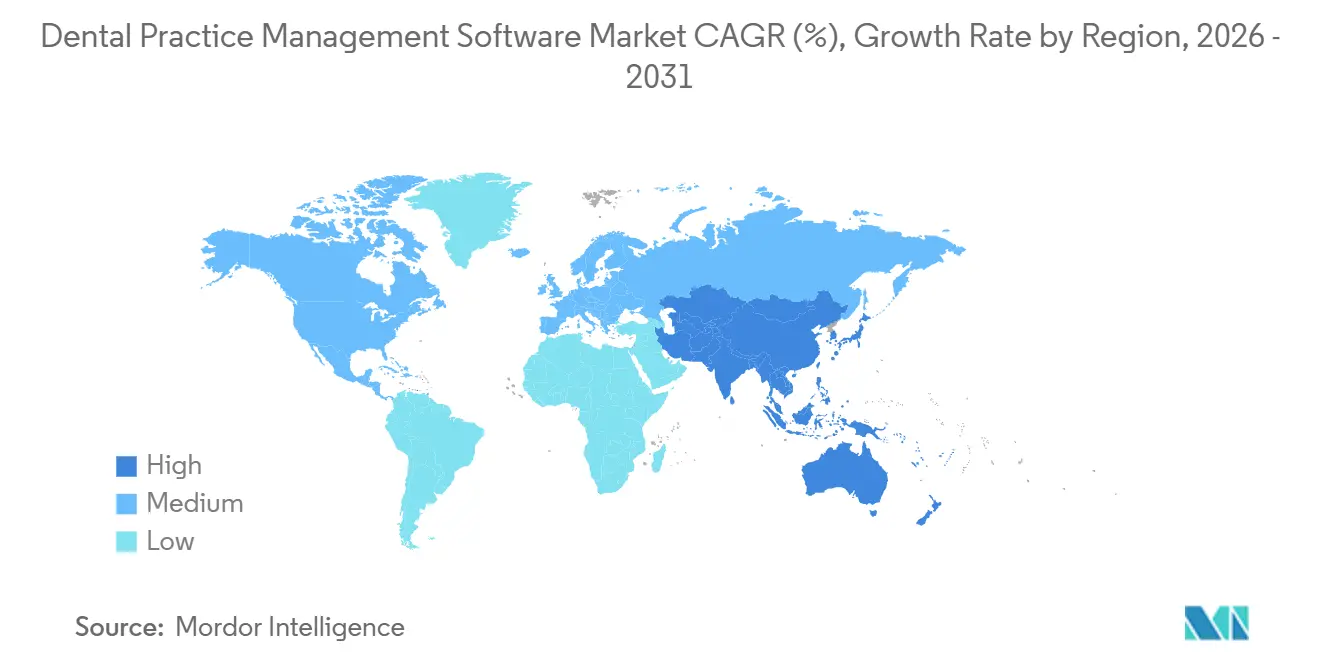

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,13 %, doch der asiatisch-pazifische Raum ist mit einer CAGR von 15,52 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dental-Praxisverwaltungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch Munderkrankungen | +2.1% | Global, hoch in Südasien und Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Gesundheitsakten und Interoperabilitätsstandards | +2.4% | Nordamerika und EU, Ausstrahlungseffekte auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion cloudbasierter SaaS-Modelle mit geringeren Investitionsausgaben | +1.9% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Integration mit Bildgebungs-, CAD/CAM- und Behandlungsstuhlsystemen | +1.6% | Nordamerika, Deutschland, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| KI-gestützte klinische Entscheidungshilfen und prädiktive Analysen | +1.8% | Nordamerika, ausgewählte EU-Märkte, Pilotregionen in China | Langfristig (≥ 4 Jahre) |

| API-Marktplätze zur Ermöglichung von Drittanbieter-App-Ökosystemen | +1.4% | Nordamerika, Vereinigtes Königreich, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Munderkrankungen

Unbehandelte Zahnkaries betrifft weltweit 2,5 Milliarden Erwachsene, während Parodontalerkrankungen 1 Milliarde Menschen betreffen, doch nur 23 % der Länder mit niedrigem und mittlerem Einkommen integrieren die Mundgesundheit in die Primärversorgung[1]Weltgesundheitsorganisation, „Globaler Bericht zum Stand der Mundgesundheit 2024”, who.int. Regierungen knüpfen nun die Erstattung an elektronische Zahnarztakten, wie Indiens Mandat zeigt, das alle Bezirkskrankenhäuser bis März 2025 zur Einführung digitaler Dokumentation verpflichtet. US-amerikanische Praxen nutzen eingebettete Screening-Protokolle, um Codes für das chronische Krankheitsmanagement im Wert von 340 USD pro Patient und Jahr abzurechnen. Teledentalbesuche stiegen von unter 50.000 im Jahr 2019 auf 4,1 Millionen im Jahr 2024, begünstigt durch Kostenträger, die virtuelle Beurteilungen zu 85 % des Praxissatzes erstatten. Die Nachfrage nach Fern-Triage hebt Patientenkommunikationsmodule von optionalen Zusatzfunktionen zu zentralen Kaufkriterien auf. Anbieter, die Risikobewertungsabläufe integrieren, werden bei wertorientierten Versorgungsverträgen bevorzugt.

Einführung digitaler Gesundheitsakten und Interoperabilitätsstandards

Zivilrechtliche Geldstrafen von bis zu 1 Million USD für die Blockierung des Datenaustauschs traten im Oktober 2023 in Kraft[2]Büro des Nationalen Koordinators für Gesundheits-IT, „Informationsblockierung”, healthit.gov . Bis Mitte 2025 konnten 68 % der US-amerikanischen Zahnarztpraxen strukturierte Behandlungspläne an medizinische elektronische Patientenakten übermitteln, gegenüber 12 % im Jahr 2022. Die Akzeptanz von SNODENT-kodierten Abrechnungen durch Medicare Advantage ab 2027 beseitigt Übersetzungshürden und drängt Anbieter dazu, den erweiterten Terminologiesatz zu unterstützen. Europas DSGVO verstärkt den Bedarf an regionaler Datenhaltung und macht zertifizierte Cloud-Anbieter zur Standardlösung für Gruppen mit mehreren Standorten. Interoperabilität hat sich von einer technischen Annehmlichkeit zu einer existenziellen Anforderung entwickelt, die Anbieter-Roadmaps und Kaufentscheidungen bestimmt.

Expansion cloudbasierter SaaS-Modelle mit geringeren Investitionsausgaben

Cloud-Bereitstellungen ersetzen Serverinvestitionen von 15.000–25.000 USD durch monatliche Gebühren von 300–600 USD, die Updates, Redundanz und Support bündeln. Die US-amerikanische Small Business Administration stellte fest, dass 81 % der Einzelpraxen Cloud-Lösungen einführten, wenn eine monatliche Abrechnung angeboten wurde, trotz früherer Bedenken hinsichtlich des Cashflows. Anbieter veröffentlichen Sicherheits-Patches innerhalb von 72 Stunden nach Bekanntwerden einer Schwachstelle, was deutlich schneller ist als bei On-Premises-Zyklen. Da die Breitbandanbindung für 94 % der US-amerikanischen Kliniken 100 Mbit/s überschreitet, schwinden Konnektivitätsbedenken. Die wirtschaftliche Logik begünstigt nun Abonnementeinnahmen, und Dauerlizenzen werden bis 2031 voraussichtlich unter 30 % des Umsatzes fallen.

Integration mit Bildgebungs-, CAD/CAM- und Behandlungsstuhlsystemen

Im Jahr 2024 veröffentlichte RESTful-APIs ermöglichen es Bildgebungshardware, DICOM- und STL-Dateien direkt in die Patientenakte zu übertragen. Dentsply Sironas CEREC Primemill befüllt Restaurationsdaten automatisch in führende Plattformen, wodurch die Dokumentationszeit pro Krone um 4,2 Minuten verkürzt wird. Die Akzeptanzrate für Eintages-Kronen steigt um 18 %, wenn Patienten am Behandlungsstuhl 3D-Darstellungen betrachten, was die Produktion steigert. Einheitliche Datenmodelle für Bildgebung, Fräsen und Terminplanung vertiefen die Anbieterbindung und erhöhen die Wechselkosten für Praxen, die in integrierte Hardware-Software-Stacks investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datenschutz- und Cybersicherheits-Compliance | -1.3% | Global, akut in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierter klinischer Kodierung und Workflow-Harmonisierung | -0.9% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmendes Risiko der Anbieterbindung bei der Konsolidierung von Ökosystemen | -0.7% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte IT-Budgets bei kleinen unabhängigen Praxen | -1.1% | Global, ländliche und unterversorgte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datenschutz- und Cybersicherheits-Compliance

Datenschutzverletzungen im Dentalbereich legten im Jahr 2024 1,2 Millionen Datensätze offen, mit durchschnittlichen HIPAA-Vergleichen von 475.000 USD[3]Büro für Bürgerrechte des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste, „Datenpannen-Portal”, hhs.gov. Ransomware-Vorfälle stiegen stark an; 41 % der betroffenen Praxen zahlten Angreifern aufgrund unzureichender Backups. DSGVO-Bußgelder der EU können 4 % des weltweiten Umsatzes erreichen, wie eine im Jahr 2024 verhängte Strafe von 1,2 Millionen EUR für falsch konfigurierte Cloud-Speicher zeigt. Entwürfe der FDA-Leitlinien schreiben nun Multi-Faktor-Authentifizierung und sechsjährige Prüfprotokolle für Diagnosesoftware vor, was kleine Anbieter ohne Tiefe im Bereich Sicherheitstechnik unter Druck setzt. Compliance-Anforderungen drängen Kliniken zu zertifizierten Cloud-Anbietern, erzwingen jedoch Umschulungen und Neugestaltung von Arbeitsabläufen.

Mangel an standardisierter klinischer Kodierung und Workflow-Harmonisierung

Nur 340 von 875 CDT-Prozedurcodes lassen sich sauber auf ICD-10-CM abbilden, was die medizinisch-zahnärztliche Koordination verzögert. Weniger als 30 % der US-amerikanischen Praxen hatten SNODENT bis Mitte 2025 eingeführt, und die Doppelkodierung erhöhte die Dokumentationszeit um bis zu 20 %. Patientenabgleichsfehler erreichen 12 % in US-amerikanischen Interoperabilitätsaustauschen und verbrauchen mehr als sechs Minuten Mitarbeiterzeit pro Abstimmung. Schwellenmärkte stehen vor Lokalisierungsherausforderungen in mehreren Sprachen, was den Rollout in sechs indischen Bundesstaaten verlangsamt. Der Mangel an Harmonisierung dämpft die Einführung bei Kliniken, die mehrsprachige Bevölkerungsgruppen betreuen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud steigt auf, während On-Premises bestehen bleibt

On-Premises-Bereitstellungen hielten im Jahr 2025 45,56 % des Umsatzes, größtenteils von Kliniken, die vor 2020 Dauerlizenzen erworben hatten. Die Migration dieser installierten Basis kann eine Fünf-Behandlungseinheiten-Praxis 18.000 USD für Datenkonvertierung und Schulung kosten. Dennoch werden Cloud-Lösungen voraussichtlich jährlich um 14,25 % wachsen, angetrieben durch zahnmedizinische Serviceorganisationen, die mandantenfähige Architekturen für zentralisierte Abrechnung und Analysen standardisieren. Die Abonnementökonomie spricht Einzelpraxen ohne IT-Personal an, da Cybersicherheit, Redundanz und Updates gebündelt sind. Die Frist des Ministeriums für Gesundheit und Soziale Dienste für Multi-Faktor-Authentifizierung machte die Modernisierung dringend und beschleunigte Konvertierungen in den Jahren 2024–2025. Ländliche Bandbreitenbeschränkungen lockern sich, da Bundesmittel für Infrastruktur den Zugang mit mehr als 100 Mbit/s auf 94 % der Kliniken ausweiten. Automatische Update-Zyklen beheben Schwachstellen innerhalb von 72 Stunden nach Bekanntwerden, ein Niveau, das für die meisten On-Premises-Nutzer unerreichbar ist. Während eine Minderheit von Praxen weiterhin Internetausfälle und Abonnementmüdigkeit anführt, hat sich die Gesamtbetriebskostenrechnung entschieden zugunsten von Cloud-Plattformen verschoben.

Webbasierte Hybridlösungen, die im Browser ohne dedizierte Installationsprogramme laufen, füllen eine Übergangsnische, mangeln jedoch an Offline-Resilienz. Anbieter positionieren Edge-Caching- oder lokale Synchronisierungsfunktionen, um vorsichtige Anwender zu gewinnen. Mit verbesserter Funktionsparität ist die Marktgröße für Dental-Praxisverwaltungssoftware bei Cloud-Angeboten auf dem Weg, den On-Premises-Umsatz vor 2029 zu übertreffen, angetrieben durch regulatorische Compliance und geringere Investitionsausgaben. Wettbewerbsstrategien konzentrieren sich nun auf Migrationstools und umfassende Onboarding-Begleitung, um Ausfallzeiten der Kliniken zu minimieren. Anbieter, die die Konvertierung von Legacy-Datenbanken und Mitarbeiterschulungen vereinfachen, gewinnen beschleunigt Marktanteile.

Nach Abonnementmodell: Planbare Gebühren verdrängen Dauerlizenzen

SaaS erfasste im Jahr 2025 60,53 % des Umsatzes und wird voraussichtlich mit einer CAGR von 13,85 % steigen, da Praxen planbare monatliche Ausgaben bevorzugen, die auf den Cashflow abgestimmt sind. Dauerlizenzen, die einst zu 8.000–15.000 USD zuzüglich 18–22 % Wartungskosten angeboten wurden, gehen zurück, weil Finanzvorstände den Wert langsamerer Innovation und höherer Upgrade-Hürden geringer einschätzen. Patterson Companies meldete im Geschäftsjahr 2024 ein Wachstum des Abonnementumsatzes von 27 %, während der Dauerlizenzumsatz um 11 % sank, was zu einem Schwenk zu ausschließlich abonnementbasierter Preisgestaltung für Eaglesoft ab 2026 führte.

Gestaffelte SaaS-Pakete ermöglichen es Anbietern, KI-Analysen, Bildgebungsintegration und API-Zugang als Upsell anzubieten. Open Dentals Stufen von 199–399 USD pro Anbieter veranschaulichen, wie Kliniken Funktionen ohne langwierige Verkaufszyklen selbst auswählen. Für Unternehmens-DSOs erschließt die Mengenpreisgestaltung Softwareeinsparungen von 22 % und zentralisiert Datenpools für Benchmarking. Da Abonnementverlängerungen die Verhandlungsmacht konzentrieren, betonen Anbieter Kundenerfolgs-Teams und geringe Abwanderungsraten. Analysten erwarten, dass die Marktgröße für Dental-Praxisverwaltungssoftware aus Dauerlizenzen bis 2030 unter 1 Milliarde USD fallen wird, was eine strukturelle Neuausrichtung des Umsatzmodells signalisiert.

Nach Funktionalität: Analysen übertreffen ausgereifte Terminplanungstools

Terminplanungs- und Kalendermodule hielten im Jahr 2025 26,63 % des Umsatzes, doch das Wachstum hat sich abgeflacht, da die Funktionsumfänge zur Ware geworden sind. Prädiktive Analysemodule werden bis 2031 voraussichtlich jährlich um 16,17 % wachsen, angetrieben durch die Nachfrage von Kliniken, die No-Show-Risiken identifizieren und die Stuhlauslastung optimieren möchten. Machine-Learning-Zusatzmodule bewerten nun den Patientenlebenszeitwert und die Wahrscheinlichkeit der Annahme von Behandlungsplänen innerhalb des Arbeitsablaufs. Abrechnungsmodule automatisieren das Ablehnungsmanagement, indem korrigierte Abrechnungen innerhalb von 24 Stunden erneut eingereicht werden, was die Außenstandstage der Forderungen verkürzt.

Die Echtzeit-Überprüfung der Versicherungsberechtigung reduziert Abrechnungsablehnungen um bis zu 18 % und fördert die Integration von X12 270/271-Transaktionen. Die Integration von Bildgebung und Diagnostik schließt weiterhin die Lücke zwischen CBCT-Einheiten, intraoralen Scannern und der Patientenakte. Anbieter, die Bildgebungs-Vorschaubilder einbetten, reduzieren die Dokumentationszeit und steigern visuell die Fallakzeptanz am selben Tag. Da Praxen intraorale Scanner einführen, wird die Marktgröße für Dental-Praxisverwaltungssoftware im Zusammenhang mit Bildgebungs-Zusatzmodulen bis 2029 voraussichtlich den Umsatz mit Legacy-Dokumentation übertreffen. Die Behandlungsplanung umfasst nun die 3D-Modellierung am Behandlungsstuhl, was sofort gefräste Kronen und eine höhere Produktion pro Besuch ermöglicht.

Nach Praxisgröße: DSOs beschleunigen die Nachfrage nach Unternehmensplattformen

Einzelpraxen machten im Jahr 2025 40,13 % der Installationen aus und legen Wert auf Benutzerfreundlichkeit und minimalen Einrichtungsaufwand. Kleine Gruppen übernehmen Mittelstufen-Pakete, die Bildgebung und grundlegende Analysen hinzufügen. Große Gruppen benötigen standortübergreifende Terminplanung, zentralisiertes Umsatzzyklusmanagement und granulare rollenbasierte Berechtigungen gemäß der HIPAA-Mindestnotwendigkeitsregel. Zahnmedizinische Serviceorganisationen, die mit einer CAGR von 18,41 % expandieren, standardisieren Unternehmensplattformen, um Beschaffungsrabatte zu erzielen und die Compliance-Berichterstattung zu vereinheitlichen. Heartland Dental schloss im Jahr 2024 die Migration von 1.800 Standorten auf eine einzige Cloud-Lösung ab, was IT-Tickets um 37 % und Lizenzkosten um 22 % reduzierte.

DSOs nutzen konsolidierte Datenpools, um Hygienenutzung, Fallakzeptanz und Recall-Compliance netzwerkübergreifend zu benchmarken und iterative Leistungsverbesserungen voranzutreiben. Ihre Kaufkraft lenkt Anbieter-Roadmaps in Richtung skalierbarer, API-reicher Plattformen. Der Wandel von fragmentiertem Eigentum zu konzerngebundener Zugehörigkeit ist der entscheidende strukturelle Trend, der den Markt für Dental-Praxisverwaltungssoftware untermauert. Anbieter, die DSOs umwerben, investieren in dedizierte Account-Teams und unternehmensgerechten Support, um mehrjährige Verträge zu sichern, die vor Abwanderung schützen.

Nach Endnutzer: Krankenhäuser und akademische Zentren setzen auf integrierte Mundgesundheit

Zahnkliniken erwirtschafteten im Jahr 2025 85,13 % des Umsatzes, doch Krankenhaus- und Fachzentren wachsen mit einer CAGR von 13,51 %, da akademische Medizinzentren die Mundgesundheit in Pfade für chronische Erkrankungen integrieren. Die Amerikanische Herzgesellschaft empfiehlt zahnärztliche Untersuchungen vor invasiven Herzoperationen, was eine bidirektionale Konnektivität mit elektronischen Patientenakten erfordert. Bis Mitte 2025 konnten 68 % der Praxen strukturierte Behandlungspläne an medizinische elektronische Patientenakten übermitteln, gegenüber 12 % im Jahr 2022.

Krankenhausbasierte Notfall-Zahnkliniken reduzierten zahnärztliche Notaufnahmebesuche in ihrem ersten Jahr um 41 %, was den Wert integrierter Akten unterstreicht. Föderierte Datennetzwerke, die vom Nationalen Institut für Zahn- und Kraniofazialforschung finanziert werden, ermöglichen es Forschern, de-identifizierte Patientendaten ohne Zentralisierung abzufragen, was das Training von KI-Modellen beschleunigt. Mit zunehmender medizinisch-zahnärztlicher Integration muss die Branche für Dental-Praxisverwaltungssoftware erweiterte Interoperabilität, Fachkodierung und Bevölkerungsgesundheitsanalysen unterstützen.

Geografische Analyse

Nordamerika trug im Jahr 2025 45,13 % des globalen Umsatzes bei, unterstützt durch Medicare-Advantage-Erstattungen für Teledentalleistungen und staatliche Medicaid-Mandate für elektronische Vorabgenehmigungen. HIPAA-Sicherheitsaktualisierungen, die Verschlüsselung und Multi-Faktor-Authentifizierung vorschreiben, beschleunigten Cloud-Migrationen in Kliniken. Kanadas schrittweise Ausweitung der Zahnversorgung verpflichtet zur elektronischen Abrechnung über den nationalen EDI-Standard und fördert die Einführung bei 11.000 Praxen. Das Sozialversicherungsnetz Mexikos fügte im Jahr 2024 340 Kliniken hinzu, wobei 1,2 Milliarden MXN (70 Millionen USD) für Softwaresubventionen vorgesehen sind. Die Breitbandabdeckung von mehr als 100 Mbit/s für 94 % der US-amerikanischen Zahnarztpraxen beseitigt eine anhaltende technische Hürde.

Der asiatisch-pazifische Raum ist mit einer CAGR von 15,52 % bis 2031 die am schnellsten wachsende Region, verankert durch Chinas Digitalisierungsfonds für ländliche Kliniken in Höhe von 12 Milliarden CNY (1,7 Milliarden USD) und Indiens Einführung eines digitalen Gesundheitsausweises für 340 Millionen Bürger. Japans Mandat für 100 % elektronische Zahnarztabrechnungen beschleunigte die Digitalisierung bei Nachzüglern, während Südkorea die KI-gestützte Karieserkennung zu 90 % des manuellen Satzes erstattet und damit Software-Upgrades anreizt. Australiens My-Health-Record-Zuschüsse von 5.000 AUD (3.300 USD) pro Klinik senken die Integrationskosten. Regionale Lokalisierung, einschließlich mehrsprachiger SNOMED-Erweiterungen und Cloud-Datensouveränitätszonen, ist entscheidend für den Erfolg der Anbieter.

Europa schreitet in einem gleichmäßigeren Tempo voran, bedingt durch Hürden der Medizinprodukteverordnung, die die Produktzertifizierung um bis zu zwei Jahre verlängern und den Marktanteil bei Anbietern mit erfahrenen Regulierungsteams konzentrieren. Deutschland verhängt Erstattungsstrafen für nicht konforme Kliniken, was schnelle Software-Upgrades veranlasst. Das Vereinigte Königreich finanziert 120 Millionen GBP (150 Millionen USD) zur Digitalisierung von 11.000 NHS-Zahnarztpraxen, einschließlich Schulungs- und Migrationskosten. Mobile-First-Lösungen gewinnen im Nahen Osten, in Afrika und in Südamerika an Bedeutung, wo tabletbasierte Arbeitsabläufe die Desktop-Infrastruktur umgehen. Anbieter, die arabische, portugiesische und Suaheli-Oberflächen lokalisieren, sichern sich einen First-Mover-Vorteil.

Wettbewerbslandschaft

Die führenden Anbieter Henry Schein (Dentrix), Patterson (Eaglesoft), Carestream Dental und Planet DDS halten einen bedeutenden Marktanteil und erzeugen eine moderate Konzentration. Henry Scheins Übernahme von Jarvis Analytics im März 2024 bettet prädiktive Modelle in Dentrix ein und erhöht die Wechselkosten für bestehende Nutzer. Pattersons Partnerschaft mit Weave im Januar 2025 bündelt Kommunikation und Zahlungen in Eaglesoft, senkt die Gesamtbetriebskosten und festigt die Kundenbindung. Dentsply Sironas vertikale Integration von Bildgebung, CAD/CAM und Software festigt sein hardwaregetriebenes Ökosystem.

Open Dental treibt den Plattformansatz mit einem zertifizierten Marktplatz voran, der die Integrationen in acht Monaten verdoppelt hat und nun mehr als 12.000 Praxisinstallationen überschreitet. API-Transparenz und FHIR-Compliance differenzieren aufstrebende Marktteilnehmer wie CareStack und tab32, die DSOs mit mandantenfähigen Architekturen und schnellen Release-Zyklen ansprechen. Anbieter setzen Sicherheitszertifizierungen, ISO 27001 und SOC 2 Typ II, ein, um eskalierenden Ransomware-Risiken entgegenzuwirken und den Entwürfen der FDA-Cyberleitlinien zu entsprechen.

Strategische Lücken konzentrieren sich auf KI-gestützte Diagnostik, blockchainbasierte Einwilligung und föderierte Analysen über standortübergreifende Datenpools. Horizontale Softwarekonzerne werden voraussichtlich weitere Übernahmen verfolgen, was die Funktionskonvergenz intensiviert. Anbieter, die keine offenen APIs, KI-Roadmaps und zertifizierte Sicherheitsrahmen liefern können, riskieren eine Marginalisierung, da DSOs ihre Kaufkraft konsolidieren.

Marktführer für Dental-Praxisverwaltungssoftware

Henry Schein Inc. (Dentrix)

Carestream Dental LLC

Planet DDS Inc. (Denticon)

Patterson Companies Inc. (Eaglesoft)

Curve Dental Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Curve Dental gab eine strategische Integration mit DentalHQ bekannt, die es Kliniken ermöglicht, Mitgliedschaftspläne zu automatisieren und planbare wiederkehrende Einnahmen zu erschließen.

- Oktober 2025: Carestream Dental brachte CS 3D Imaging Premium auf den Markt, eine KI-gestützte Lösung, die die Implantatplanung optimiert und Workflows zur Fallfreigabe verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Dental-Praxisverwaltungssoftware als alle On-Premise- oder Cloud-Lösungen, die Zahnärzten und zahnärztlichen Serviceorganisationen ermöglichen, Termine zu planen, klinische Notizen zu erfassen, Bilder zu speichern, Versicherungsansprüche zu verwalten, Zahlungen zu verarbeiten und die Praxisleistung in Einzel- oder Mehrfachstuhl-Umgebungen zu analysieren. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 2,36 Milliarden bewertet und soll bis 2030 USD 3,97 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: Eigenständige Bildgebungs-, CAD/CAM- oder Rechnungsstellungstools, die ohne zentrale Praxisverwaltungsfunktionalität verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Bereitstellungsmodus

- On-Premises

- Webbasiert

- Cloudbasiert

- Nach Abonnementmodell

- Dauerlizenz

- Abonnement / SaaS

- Nach Funktionalität

- Patientenkommunikation und Engagement

- Terminplanung und Kalender

- Abrechnung und Rechnungsstellung

- Versicherungs- und Anspruchsmanagement

- Behandlungsplanung und Dokumentation

- Integration von Bildgebung und Diagnostik

- Analysen und Business Intelligence

- Nach Praxisgröße

- Einzelpraxen (1–2 Behandlungseinheiten)

- Kleine Gruppenpraxen (3–9 Behandlungseinheiten)

- Große Gruppenpraxen (10+ Behandlungseinheiten)

- Zahnmedizinische Serviceorganisationen

- Nach Endnutzer

- Zahnkliniken

- Krankenhäuser und zahnärztliche Fachzentren

- Akademische und Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Telefon- und Web-Interviews mit Praxisinhabern, DSO-IT-Managern, Software-Produktleitern und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika durch. Diese Gespräche testen Adoptionsraten, durchschnittliche Abonnementgebühren und bevorstehende regulatorische Auslöser, sodass wir Sekundärbefunde validieren und Modellannahmen anpassen können.

Desk Research

Wir beginnen mit öffentlichen Datensätzen von Behörden wie der Global Oral Health Data Bank der Weltgesundheitsorganisation, dem OECD Health Statistics-Portal, den U.S. Centers for Medicare & Medicaid Services und der American Dental Association. Diese Quellen liefern Patientenvolumina, Zahnarztdichte und Mandate zur Software-Adoption, die die gesamte adressierbare Basis umreißen. Unternehmens-10-Ks, Investoren-Decks, Whitepaper von Branchenverbänden sowie in Dow Jones Factiva und D&B Hoovers archivierte Nachrichten liefern Preistrends, M&A-Aktivitäten und Angaben zur installierten Basis, die zur Verfeinerung der Umsatzpools beitragen. Die hier genannten Quellen veranschaulichen unser Informationsgerüst; viele weitere Publikationen werden für Querprüfungen herangezogen.

Marktgröße & Prognose

Wir rekonstruieren den globalen Umsatz mithilfe eines Top-Down-Modells, das mit der Anzahl aktiver Zahnarztstühle und der stuhlseitigen Software-Penetration nach Praxisgröße beginnt, die anschließend mit verifizierten durchschnittlichen jährlichen Lizenzwerten multipliziert werden. Lieferanten-Rollups und Stichproben der Klinikausgaben liefern eine Bottom-Up-Plausibilitätsprüfung, bevor die Gesamtwerte festgeschrieben werden. Zu den wichtigsten Variablen gehören Zahnarzt-zu-Bevölkerungs-Verhältnisse, das Konsolidierungstempo von DSOs, die Migration von On-Premise- zu Cloud-Abonnements, Preissteigerungen bei Verlängerungen und regionale regulatorische Anreize. Eine multivariate Regression kombiniert mit einer Szenarioanalyse projiziert jeden Treiber bis 2030, und ARIMA-Glättung erfasst zyklische Ausgabenrückgänge. Wo Kanaldaten lückenhaft sind, werden Mittelpunktschätzungen durch Konfidenzintervalle begrenzt, die aus unseren Primärinterviews abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analysten-Reviews, Varianzprüfungen anhand historischer Budgets und Anomalie-Flags, die Rückfragen bei Befragten auslösen. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die herausgegeben werden, wenn wesentliche Ereignisse – wie große Ausschreibungen des öffentlichen Sektors oder Preislistenrevisionen – die Ausgangsbasis verschieben. Kunden erhalten daher bei der Lieferung die neueste geprüfte Sichtweise.

Warum Mordors Baseline für Dental-Praxisverwaltungssoftware Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Währungen und Aktualisierungsfenster wählen. Wir legen unsere Einschlüsse vorab offen, wenden identische Wechselkurse über alle Regionen hinweg an und versehen jede Annahme mit einem Zeitstempel, was stille Verzerrungen reduziert.

Zu den wesentlichen Lücken gegenüber anderen Herausgebern zählen deren engerer Cloud-only-Geltungsbereich, die stärkere Abhängigkeit von selbst gemeldeten Installationen der Anbieter sowie weniger häufige Modellaktualisierungen, die schnelle DSO-Rollups nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,71 Mrd. (2024) | Global Consultancy A | Berücksichtigt Bildgebungs-Add-ons und verwendet Listenpreise ohne regionale Rabatte |

| USD 2,40 Mrd. (2024) | Industry Association B | Schließt Einzelpraxen mit weniger als drei Stühlen aus |

| USD 1,80 Mrd. (2024) | Trade Journal C | Verwendet Wechselkurse von 2022 und lässt Lateinamerika außer Acht |

Zusammenfassend lässt sich sagen, dass Mordors transparente Geltungsbereichsentscheidungen, die Dual-Source-Validierung und der jährliche Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dental-Praxisverwaltungssoftware?

Er beträgt im Jahr 2026 2,62 Milliarden USD mit einer Prognose, bis 2031 einen Wert von 4,44 Milliarden USD zu erreichen.

Wie schnell wächst der Sektor?

Das Segment verzeichnet zwischen 2026 und 2031 eine CAGR von 11,12 %.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Cloudbasierte Bereitstellungen werden bis 2031 voraussichtlich jährlich um 14,25 % wachsen.

Warum gewinnen Analysemodule an Bedeutung?

Prädiktive Analysen verbessern die Reduzierung von No-Shows, die Stuhlauslastung und die Behandlungsannahme und treiben eine CAGR von 16,17 % bis 2031 an.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 15,52 %, angeführt von Digitalisierungsinitiativen in China und Indien.

Was sind die wichtigsten Compliance-Herausforderungen für Kliniken?

Datenschutzvorschriften wie HIPAA und DSGVO erfordern Verschlüsselung, Multi-Faktor-Authentifizierung und detaillierte Prüfprotokollierung, was den Sicherheits- und Budgetdruck erhöht.

Seite zuletzt aktualisiert am: