Marktgröße und Marktanteil des norwegischen Strommarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

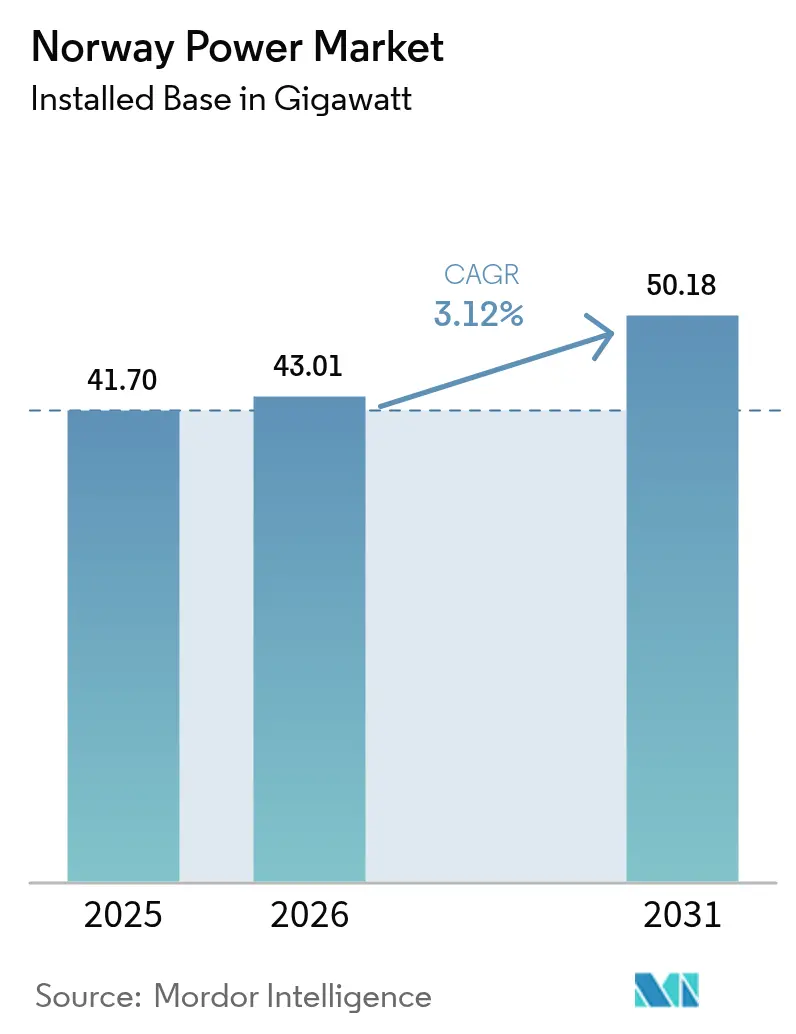

| Marktgröße im Basisjahr (2025) | 41.70 Gigawatt |

| Marktvolumen (2026) | 43.01 Gigawatt |

| Marktvolumen (2031) | 50.18 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des norwegischen Strommarkts von Mordor Intelligence

Die Marktgröße des norwegischen Strommarkts wird im Jahr 2026 auf 43,01 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 41,70 Gigawatt, mit Prognosen für 2031 von 50,18 Gigawatt, was einer Wachstumsrate von 3,12 % CAGR im Zeitraum 2026–2031 entspricht.

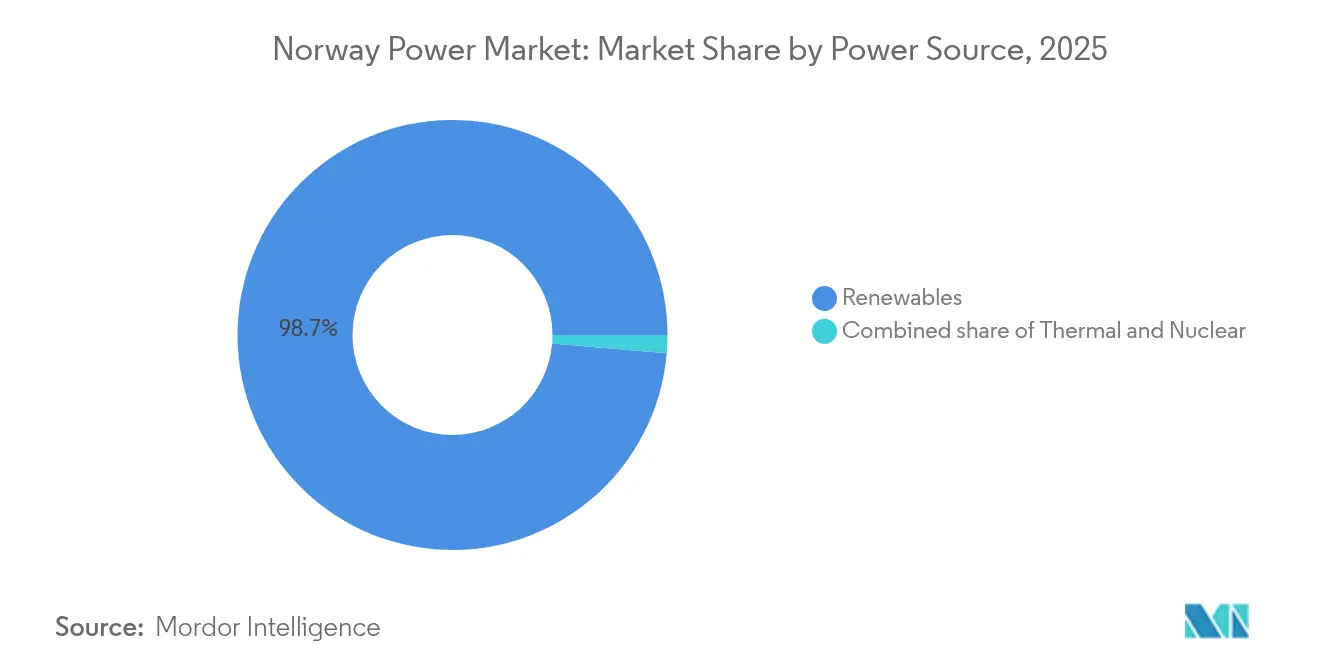

Erneuerbare Energien deckten 2024 bereits 98,8 % der Stromerzeugung, was ein System widerspiegelt, in dem das inkrementelle Wachstum stärker von Kapazitätszubauten als vom Brennstoffwechsel abhängt. Wasserkraftspeicher dienen weiterhin als Zuverlässigkeitskern, während 1,5 GW neue Offshore-Windenergie aus der Ausschreibung Sørlige Nordsjø II und späteren Auktionen den norwegischen Exportspielraum über die HVDC-Kabel North Sea Link und NordLink erweitern werden. Die Elektrifizierung von Ölplattformen, die rasche Verbreitung von Elektrofahrzeugen und der Aufbau von Hyperscale-Rechenzentren machen emissionsarmen Strom zu einem strategischen Produktionsinput und steigern die Industrie- und Gewerbennachfrage um jährlich 6,8 %. Statnetts NOK 40 Milliarden (USD 3,8 Milliarden) umfassender Netzverstärkungsplan und die durch AMS ermöglichte Laststeuerung mildern Belastungen in Spitzenstunden, beseitigen jedoch das Überlastungsrisiko bei angespannter Hydrologie nicht vollständig. Insgesamt konkurriert der norwegische Strommarkt nun weniger über Brennstoffkosten als vielmehr über Flexibilität, grenzüberschreitende Arbitrage und Innovation hinter dem Zähler.[1]Statkraft, „Jahresbericht 2025”, statkraft.com

Wichtigste Erkenntnisse des Berichts

- Nach Stromquelle hielten erneuerbare Energien im Jahr 2025 einen Marktanteil von 98,65 % am norwegischen Strommarkt, und es wird prognostiziert, dass dieser bis 2031 mit einer CAGR von 3,42 % wachsen wird.

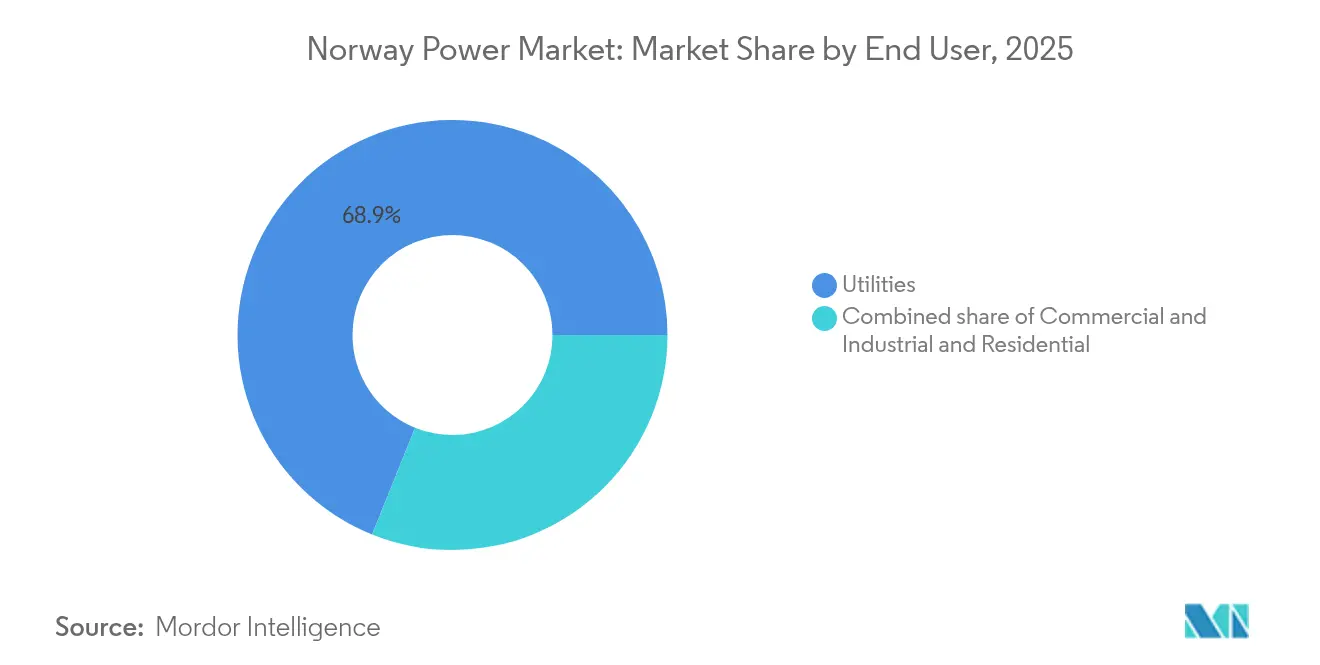

- Nach Endnutzer entfielen im Jahr 2025 68,90 % der Marktgröße des norwegischen Strommarkts auf Versorgungsunternehmen, während für Gewerbe- und Industriekunden bis 2031 ein Wachstum mit einer CAGR von 6,52 % prognostiziert wird, was die aggressive Elektrifizierung von Rechenzentren, Wasserstoffanlagen und Plattformlasten widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des norwegischen Strommarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Klima- und Erneuerbare-Energien-Ziele 2030 | +0.7% | National, Offshore-Windcluster in der Nordsee | Langfristig (≥ 4 Jahre) |

| Offshore-Windlizenzvergabe auf dem norwegischen Festlandsockel | +0.6% | Sørlige Nordsjø II, Utsira Nord, Küstenwerften | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Öl- und Gasplattformen sowie des Verkehrs | +0.5% | Nordsee-Plattformen, städtische Elektrofahrzeug-Korridore | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher Messsysteme und Laststeuerung | +0.3% | Nationale Verteilernetze | Kurzfristig (≤ 2 Jahre) |

| Wachstum energieintensiver grüner Rechenzentren | +0.4% | Oslo–Stavanger-Korridor | Mittelfristig (2–4 Jahre) |

| Neue grenzüberschreitende HVDC-Verbindungsleitungen | +0.5% | Südliche Gebotspreiszonen verbunden mit dem Vereinigten Königreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klima- und Erneuerbare-Energien-Ziele 2030

Norwegens Zusage, die gesamtwirtschaftlichen Emissionen bis 2030 um 55 % gegenüber dem Stand von 1990 zu senken, verpflichtet Versorgungsunternehmen und die Schwerindustrie zur Integration zusätzlicher emissionsfreier Versorgung, obwohl der bestehende Kraftwerkspark bereits sauber ist.[2]Norwegisches Energieministerium, „Energieweißbuch 2025”, regjeringen.no Haushaltsmittel in Höhe von NOK 3,5 Milliarden (USD 330 Millionen) für Netzausbaumaßnahmen im Jahr 2024 beschleunigen die Verstärkung von Unterseekabeln, insbesondere dort, wo Wasserkraft, Offshore-Windenergie und Industrielasten aufeinandertreffen. Die erklärten Ziele von 30 GW Offshore-Windenergie bis 2040 bilden den Anker für langfristige Investitionsplanung und verschaffen Turbinenlieferanten und Werften eine Auftragssichtbarkeit im Multi-Gigawatt-Bereich. Die EU-Taxonomie und die Richtlinie zur Gesamtenergieeffizienz von Gebäuden erzeugen kommerziellen Druck, der die Einhaltung von Klimaregeln zu einer Umsatzvoraussetzung für exportorientierte Unternehmen macht. Insgesamt erhöhen diese Maßnahmen das Basiswachstum des norwegischen Strommarkts, indem sie die Elektrifizierung in schwer vermeidbare Sektoren vorantreiben und die Nachfrage nach Ausgleichsdienstleistungen steigern.

Offshore-Windlizenzvergabe auf dem norwegischen Festlandsockel

Die Ausschreibung Sørlige Nordsjø II im November 2024 vergab 1,5 GW zu NOK 1,15 pro kWh (USD 0,11 pro kWh) und bewies, dass bodenfeste Anlagen den Markt ohne Subventionen räumen können, wenn grenzüberschreitende Geschäfte die Einnahmen über den North Sea Link absichern. Das Investoreninteresse hat sich auf Flachwasserstandorte verlagert, die kurzfristige Renditen bieten, während schwimmende Projekte bei Utsira Nord auf eine erweiterte umweltrechtliche Sorgfaltspflicht warten. Equinors 88 MW starke schwimmende Anlage Hywind Tampen demonstriert offshore-Synergien mit Ölplattformen, doch ein weiterer Ausbau erfordert einen berechenbaren Lizenzvergaberhythmus. Die Norwegische Wasser- und Energiedirektionsbehörde erarbeitet derzeit einen konsolidierten Rahmen für Umweltverträglichkeitsprüfungen, um den Genehmigungszyklus auf 24 Monate zu verkürzen, mit dem Ziel, den Schwung aufrechtzuerhalten, während der norwegische Strommarkt über die Wasserkraft hinaus diversifiziert.

Elektrifizierung von Öl- und Gasplattformen sowie des Verkehrs

Landstromverbindungen versorgen Johan Sverdrup derzeit mit 88 MW, wodurch 200.000 t CO₂ jährlich eingespart werden, die zuvor von Gasturbinen emittiert wurden.[3]Equinor, „Hywind Tampen Faktenblatt”, equinor.com Ähnliche Nachrüstungen, die für Troll und Oseberg geplant sind, werden bis 2028 weitere 250 MW abfordern und eine kontinuierliche Grundlast in den Küstennetzen erzeugen. An Land überstieg die Durchdringung batterieelektrischer Fahrzeuge im Jahr 2024 90 % der Neuwagenverkäufe, und Fjordfährenunternehmen stellen auf vollelektrische Schiffe um, um Null-Emissionsvorschriften zu erfüllen. Diese sich überlagernden Lasten gestalten die täglichen Nachfragekurven um, wobei das abendliche Laden von Elektrofahrzeugen und Mittagsabfahrten von Fähren das Spitzenrisiko verstärken. Statnetts NOK 40 Milliarden (USD 3,8 Milliarden) umfassender Übertragungsplan zielt auf 1,5 GW neue Übertragungskapazität von Süd nach Nord ab, doch Überlastungen bei Umspannwerken werden bis mindestens 2027 andauern. Der Elektrifizierungsschub erhöht daher sowohl das Volumen als auch die Volatilität im norwegischen Strommarkt und belohnt flexible Anlagen und dynamische Preisgestaltung.

Einführung fortschrittlicher Messsysteme und Laststeuerung

Norwegen schloss Anfang 2024 die Installation von 3,7 Millionen AMS-Einheiten ab und aktivierte damit stündliche Abrechnungen für nahezu jeden Haushalt. Tageszeitabhängige Tarife bieten bereits 40 % Rabatt in Nebenzeiten, und Pilotprogramme in Oslo und Bergen erzielten eine 12-prozentige Reduktion der Abendspitzen ohne Batterien. Ab 2026 werden standortbezogene Tarife die marginalen Überlastungskosten einbeziehen und Prosumenten dazu veranlassen, Dach-Solaranlagen zu installieren sowie industrielle Chargenprozesse in Niedrigpreisfenster zu verlagern. Umfangreiche Zählerdaten ermöglichen es Verteilnetzbetreibern, physische Aufrüstungen durch digitale Lastverlagerung aufzuschieben – ein Modell, das allein in Oslo voraussichtlich NOK 1,2 Milliarden (USD 113 Millionen) einsparen wird. Folglich entwickelt der norwegische Strommarkt eine zweischichtige Architektur, in der granulare Daten und Preissignale die Hardware-Verstärkungen ergänzen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Netzkapazitätsengpässe und langwierige Genehmigungsverfahren | -0.4% | Oslo–Stavanger-Nachfragekorridor | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand gegen Onshore-Windkraftanlagen | -0.2% | Trøndelag und samische Gebiete | Langfristig (≥ 4 Jahre) |

| Hydrologische Variabilität, die die Zuverlässigkeit der Wasserkraft beeinträchtigt | -0.3% | Nationale Stauseen, akut im Süden | Kurzfristig (≤ 2 Jahre) |

| Großhandelspreiskannibalisierung für neue erneuerbare Energien | -0.2% | Südliche Gebotspreiszonen, Verbindungsleitungsknoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzkapazitätsengpässe und langwierige Genehmigungsverfahren

Preisspreads von NOK 0,80 pro kWh zwischen den nördlichen und südlichen Gebotspreiszonen Norwegens im Januar 2024 verdeutlichten, wie Übertragungsverzögerungen den vollen Wert der reichlich vorhandenen Wasserkraft dämpfen. Statnett listet 15 kritische Korridore auf, die Aufrüstungen erfordern, doch Umweltprüfungen und kommunale Einsprüche verlängern Genehmigungen für Freileitungen auf nahezu ein Jahrzehnt. Der Ausbau der 420-kV-Leitung Sima–Samnanger, der für die Anbindung der Erzeugung aus Sørlige Nordsjø II unerlässlich ist, verzögerte sich um drei Jahre, nachdem Grundstückseigentümer die Trassenführung angefochten hatten. Solange diese Leitungen nicht realisiert sind, müssen große Lasten wie Rechenzentren auf Anschlüsse warten oder sich in weniger überlasteten Zonen ansiedeln, was die industrielle Elektrifizierung verlangsamt und die Wachstumsrate des norwegischen Strommarkts mindert.

Lokaler Widerstand gegen Onshore-Windkraftanlagen

Indigene samische Gruppen und ländliche Gemeinden stoppten 2024 mehrere Windkraftantragsverfahren unter Berufung auf Störungen von Weiderouten und visuelle Beeinträchtigungen.[4]Oberster Gerichtshof Norwegens, „Urteil im Fall Fosen 2024”, supremecourt.no Der 1,06 GW umfassende Fosen-Komplex wurde zur Umsiedlung von Turbinen gezwungen, was die vollständige Inbetriebnahme verzögerte und das Investorenvertrauen schwächte. Kommunale Vetorechte verlagern die Genehmigungsmacht faktisch auf lokale Räte, was Entwickler dazu veranlasst, Kapital in Offshore-Projekte umzulenken, die Landnutzungskonflikte vermeiden, aber höhere Stückkosten aufweisen. Sollten Lizenzreformen die kommunalen Konsultationsverfahren nicht straffen, könnten Onshore-Ausbauten die 2030-Ziele um bis zu 3 GW verfehlen, was die Vielfalt der erneuerbaren Zuflüsse in den norwegischen Strommarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromquelle: Wasserkraft als Anker, Offshore-Windenergie skaliert

Wasserkraft repräsentierte 2025 87,9 % der Kapazität und 98,65 % der Stromerzeugung und sicherte damit die Zuverlässigkeit sowie Norwegens Status als Land mit der niedrigsten Netzemissionsintensität in Europa. Die prognostizierte CAGR von 3,42 % des Segments zeigt inkrementelle Gewinne aus Lebensverlängerungsprojekten, Turbinenaufrüstungen und möglichen Erhöhungen der Stauhöhen statt aus der Erschließung neuer Staudämme. Offshore-Windenergie soll bis 2030 3–4 GW hinzufügen, wobei die Vergabe von Sørlige Nordsjø II allein etwa 6 TWh jährlicher Produktion entspricht. Die dem Offshore-Wind zuzurechnende Marktgröße des norwegischen Strommarkts wird bis 2031 voraussichtlich USD 2,14 Milliarden übersteigen und einen wachsenden, aber noch immer minderheitlichen Anteil am Gesamtumsatz ausmachen. Solarfotovoltaik bleibt klein, aber sinkende Modulpreise und standortbezogene Tarifsanreize könnten Dachinstallationen für Privathaushalte und Gewerbetreibende in südlichen Gemeinden ankurbeln. Die thermische Kapazität von 1,2 GW, bestehend aus Gaskraftwerken, KWK-Anlagen für die Fernwärme und Abfallverbrennungsanlagen, bietet Reserven bei extremen Kälteeinbrüchen, wenn die Wasserkraftzuflüsse zurückgehen. Biomasse- und Abfallverbrennungsanlagen in Oslo und Bergen liefern sowohl Strom als auch Wärme und stärken die Kreislaufwirtschaftsbilanz. Insgesamt verschiebt sich der Portfoliomix von einer Einkellendominanz zu einem Wasserkraft-Wind-Tandem, das saisonale und tägliche Varianz für den norwegischen Strommarkt ausgleicht.

Das aufkommende Offshore-Wind-Teilsegment verfügt über das höchste Wachstumsmomentum und wächst jährlich um etwa 5,74 % gegenüber der niedrigeren Ausgangsbasis der Wasserkraft. Während die Wasserkraft weiterhin Trägheit und Zusatzdienstleistungen bereitstellt, werden schwimmende Anlagen wie Utsira Nord letztendlich den geografischen Erzeugungsfußabdruck erweitern. Betreiber erkunden Hybriddesigns, die schwimmende Turbinen mit Batteriemodulen koppeln, sodass Offshore-Standorte feste Leistungsblöcke exportieren können, wenn die Verbindungsleitungsspreads am attraktivsten sind. Infolgedessen ist der Marktanteil des norwegischen Strommarkts bei nicht-hydrologischen erneuerbaren Energien darauf ausgerichtet, allmählich zu steigen, was Portfoliodiversität und Exportarbitrageflexibilität bietet, die die Wasserkraft allein nicht erreichen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren, Industrie elektrifiziert sich

Versorgungsunternehmen hielten 2025 68,90 % des gesamten Abnahmevolumens und spiegeln damit die historische Eigentümerschaft an kommunalen Erzeugungsanlagen und Netzinfrastrukturen wider. Dennoch wird der Gewerbe- und Industrieverbrauch bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen und damit das für Privathaushaltslasten erwartete Wachstum von 1,42 % übertreffen. Die dem norwegischen Strommarkt direkt zuzurechnende Marktgröße für Rechenzentren, Elektrolyseure und Batteriefabriken könnte bis zum Ende des Jahrzehnts USD 3,18 Milliarden übersteigen, getrieben durch 10–20-jährige Stromabnahmeverträge (PPA), die emissionsfreie Qualifikationen sichern, die für die Exportwettbewerbsfähigkeit entscheidend sind. Microsofts 500-GWh-pro-Jahr-Deal mit Statkraft verdeutlicht den Wandel von passiver Tarifakzeptanz zu strategischer Rohstoffbeschaffung. Aggregatoren bündeln Ladeinfrastruktur für Elektrofahrzeuge, kommunale Gebäude und kleine Hersteller in flexible Pools, die negative Last in Nord Pool einbieten, Preisschwankungen monetarisieren und die Netzbelastung reduzieren. Folglich wird die Dominanz der Versorgungsunternehmen abnehmen, da industrielle Eigenbeschaffung und Mikronetze ihren Anteil am norwegischen Strommarkt ausbauen.

Die industrielle Elektrifizierung wirkt auch als Ausgleichsressource. Elektrolyseure fahren hoch, wenn die Spotpreise negativ werden, absorbieren überschüssige Wind- und Wasserkraft und verkaufen Wasserstoff an Ammoniakproduzenten oder Brennstoffzellen-Fährenunternehmen. Diese bidirektionale Interaktion verwischt die Grenze zwischen Erzeugung und Last und integriert nachfrageseitige Anlagen als virtuelle Spitzenlastkraftwerke. Parallel dazu können Haushalte, die mit Dach-Solaranlagen, 10-kWh-Batterien und AMS-vernetzten Anwendungen ausgestattet sind, ihren Verbrauch modulieren, obwohl ihr aggregierter Beitrag zum norwegischen Strommarkt im Vergleich zu industriellen Schwingungslasten bescheiden bleibt. Insgesamt entwickelt sich die Endnutzersegmentierung von einer versorgungsunternehmensgeführten Hierarchie zu einem Multi-Akteurs-Ökosystem, in dem flexible Industrienachfrage das nächste Wachstumskapitel verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Südnorwegen, in dem Oslo, Stavanger und Kristiansand liegen, erfasst etwa 54,60 % des nationalen Stromverbrauchs und weist die engsten Netzengpässe auf. Statnetts 420-kV-Ausbau Sima–Samnanger mit einem veranschlagten Budget von NOK 12 Milliarden (USD 1,1 Milliarden) wird die Nord-Süd-Übertragungskapazität bis 2029 um 1,5 GW erhöhen und Preisspreads mildern, die im Januar 2024 NOK 0,80 pro kWh erreichten. Die Offshore-Windleistung aus Sørlige Nordsjø II wird in dieser Zone ankommen und die dem norwegischen Strommarkt zugeordnete Marktgröße für Küstenprovinzen erhöhen, sobald die 1,5 GW in Betrieb gehen. Dennoch halten exportgewichtete Opportunitätskosten die Spotpreise volatil, wenn Gasknappheit in Deutschland die kontinentalen Referenzpreise anhebt.

Zentral- und Nordnorwegen verfügen über den Großteil des ungenutzten Wasserkraftpotenzials und über Land für Onshore-Windkraft, doch die geringe Bevölkerungsdichte bedeutet, dass Überschüsse oft über überlastete Korridore in den Süden transportiert werden. Der norwegische Strommarkt profitiert in nassen Jahren von diesem Überschuss, doch Übertragungsengpässe können jährlich bis zu 2 TWh einschränken. Samische Rentierzuchtgebiete in Finnmark und Trøndelag stellen strenge Anforderungen an die gesellschaftliche Akzeptanz von Windprojekten und begrenzen lokale Kapazitätszubauten. Allerdings erkunden Greenfield-Rechenzentrum-Konsortien Tromsø und Bodø wegen der Effizienzvorteile des Kaltklimas – eine Entwicklung, die die lokale Nachfrage konzentrieren und die Preisdivergenz abflachen könnte, sobald industrielle Lasten unter 250 MW in Betrieb gehen.

Grenzüberschreitende Dynamiken fügen eine dritte geografische Ebene hinzu. North Sea Link, NordLink und das geplante Dänemark-Kabel positionieren Norwegen als Ausgleichsagenten für das Vereinigte Königreich und das kontinentale Europa. Exportvolumen können in nassen Sommern 25 % der Inlandserzeugung übersteigen und damit Einnahmeströme unterstützen, die den Netzausbau finanzieren. Doch dieselben Kabel ermöglichen Importe, wenn die Wasserkraftspeicher sinken, und unterstreichen, wie der norwegische Strommarkt nun strukturell mit den breiteren europäischen Stromversorgungsmustern verflochten ist. Regulatorische Debatten über Winterexportobergrenzen verdeutlichen, dass geografische Überlegungen nun sowohl nationale Gebotspreiszonen als auch das breitere Nordseebecken umfassen.

Regulatorisches Umfeld

Die Regulierung des norwegischen Stromsektors wird in erster Linie durch das Energiegesetz (Energiloven, Gesetz Nr. 50 vom 29. Juni 1990) festgelegt, wobei das Energieministerium die Politik gestaltet und Verordnungen erlässt. Die norwegische Energieregulierungsbehörde (RME), die der NVE untersteht, fungiert als unabhängige nationale Regulierungsbehörde für den Strommarkt und wendet auf Netzbetreiber eine wirtschaftliche Regulierung an, einschließlich eines anreizbasierten Erlösobergrenzenmodells mit Benchmarking-Elementen für Verteilung und Übertragung (Statnett).

Jüngste Regeländerungen konzentrierten sich darauf, die Projektrealisierung zu beschleunigen und die Verantwortlichkeiten für den Netzanschluss zu klären. Die zum 1. Januar 2025 wirksamen Regulierungsänderungen priorisierten ausgereifte Projekte in netzengpassbelasteten Gebieten, um Geschwindigkeit und Planungssicherheit für Entwickler zu verbessern. Seit dem 1. Januar 2026 sind Bestimmungen aus dem Gesetz vom 20. Juni 2025 (zur Änderung des Energiegesetzes) in Kraft, die den Gebietskonzessionären zusätzliche Pflichten hinsichtlich des Netzanschlusses für Erzeugungsanlagen bis einschließlich 22 kV auferlegen, während separate Gesetzgebungsarbeiten in Prop. 49 L (2025-2026) Vorschläge im Zusammenhang mit vorrangigen Netzanschlüssen für Projekte mit nationalem Sicherheitsinteresse enthalten.

Wettbewerbslandschaft

Der norwegische Strommarkt ist mäßig konzentriert. Statkraft betreibt mehr als 360 Wasserkraftwerke mit einer Gesamtleistung von 19 GW, was das Unternehmen zum größten Erzeuger erneuerbarer Energien Europas macht und eine Einsatzflexibilität gewährt, die in der Region unerreicht ist. Equinor nutzt jahrzehntelange Offshore-Ingenieursexpertise, um in Windenergie zu pivotieren, besitzt die 88 MW schwimmende Anlage Hywind Tampen und ist Mitgewinner von Sørlige Nordsjø II. Regionale Versorgungsunternehmen wie Hafslund, Agder Energi, BKK und Lyse kontrollieren lokale Verteilernetze und Einzelhandelsbücher, integrieren sich jedoch vertikal in die Ladeinfrastruktur für Elektrofahrzeuge und Smart-Grid-Analysen, um Margen zu verteidigen, da sich die Großhandelsspreads verengen.

Technologieanbieter, darunter Siemens Energy, ABB Norge und Nexans, schöpfen Wert durch den Einsatz digitaler Zwillinge, HVDC-Konverterplattformen und die Lieferung von 525-kV-Unterseekabeln für Verbindungsleitungsprojekte. Statnetts Investitionsplan von NOK 40 Milliarden bis 2030 stellt eine planbare Pipeline für Generalunternehmer und Umweltberater dar, die mit Norwegens strengen Genehmigungsnormen vertraut sind. Inzwischen bündeln risikokapitalfinanzierte Aggregatoren Dach-Solar-Plus-Batterie-Flotten für Privathaushalte zu virtuellen Kraftwerken, die Vergütungen für Systemdienstleistungen erzielen, und nagen damit an Umsatzlinien, die historisch den etablierten Erzeugern vorbehalten waren.

Die Wettbewerbsintensität könnte steigen, da ausländische Versorgungsunternehmen Offshore-Windzonen ins Visier nehmen, aber anlagenspezifisches Wissen über Fjordhydrologie, lokale Genehmigungsverfahren und Nordsee-Wetterfenster begünstigt nach wie vor inländische Platzhirsche. Equinor und Statkraft unterzeichneten 2024 ein Kooperationsabkommen, um gemeinsame Angebote für schwimmende Projekte zu erkunden, was auf eine präemptive Allianz hindeutet, um ausländisches Kapital in einer Minderheitsposition zu halten. Gleichzeitig werden Industriekäufer zu Marktmachern, indem sie mehrjährige Stromabnahmeverträge (PPA) absichern, was die Verhandlungsmacht subtil von den Erzeugern wegverlagert. Der norwegische Strommarkt vollzieht somit den Übergang von angebotseitiger Dominanz zu einer stärker transaktionalen Landschaft, die durch langfristige Verträge und digitale Flexibilitätsplattformen vermittelt wird.

Führende Unternehmen der norwegischen Stromindustrie

Statkraft AS

Agder Energi SA

Equinor ASA

Hafslund Eco

BKK (Bergen Kraft)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Reinvestitionen und Leistungssteigerungen bei Wasserkraft stellen einen wichtigen Weißraum für Kapazitätserweiterungen und Flexibilität in einem bereits von erneuerbaren Energien dominierten System dar, insbesondere dort, wo Modernisierungen bestehende Fluss- und Speicheranlagen in leistungsstärkere, besser regelbare Kapazitäten umwandeln. Dieser Zyklus zeigt sich in der Genehmigungs- und Beschaffungspipeline, einschließlich des Lizenzantrags von Statkraft im Juni 2026 bei der NVE für ein neues 520-MW-Wasserkraftwerk Mar in Rjukan, das eine bestehende 180-MW-Anlage ersetzen soll (mit einem Investitionsrahmen von referenzierten 9 Milliarden NOK). Hafslund beantragte im April 2026 ebenfalls eine Konzession für ein neues 610-MW-Wasserkraftwerk in Aurland, während Hydro im November 2025 mit dem Bau des Pumpspeicherkraftwerks Illvatn mit einer Nettoinvestition von 1,2 Milliarden NOK begann. Auf Anbieterseite verbreitern Projekte wie das 150-MW-Wasserkraftwerk Tussa II, für das Aker Solutions im Juni 2026 einen Auftrag für elektromechanische Ausrüstung erhielt, die Nachfrage nach Turbinen-Generator-Paketen, Anlagenelektrifizierung und Steuerungstechnik.

Auf der Nachfrageseite schaffen langfristige Vertragsabschlüsse und Sektorkopplungsprogramme bankfähige Abnahmeverträge und neue Anwendungsfälle für Flexibilität. Die langfristigen Stromlieferverträge von Statkraft mit Hydro vom April 2026 (12,3 TWh über 2029-2038) sowie die im Juni 2026 geschlossene siebenjährige Vereinbarung mit Elkem über 1.534 GWh (2031-2037) zeigen, dass Industriekunden Lieferungen absichern, um Strompreisrisiken zu managen und ihre Emissionsbilanz zu stützen, was weitere Reinvestitionen in die norwegische Erzeugung und Netzkapazität begünstigt. Staatlich geförderte Wasserstoffinitiativen wie NORHyWAY von SINTEF (2026-2031) sowie Norwegens Offshore-Wind-Ambitionen, einschließlich des in der nationalen Planung genannten Flächenzuteilungsziels von 30 GW bis 2040, erweitern zudem die Möglichkeitsfelder für Netzverstärkung, Ausgleichsleistungen und Hybridlösungen, die variable erneuerbare Energien, Elektrolyseure und engpassbewusste Tarife zu investierbaren Geschäftsmodellen verbinden.

Aktuelle Branchenentwicklungen

- Juni 2026: Statkraft reichte bei der NVE einen Lizenzantrag für ein neues Mar-Kraftwerk in Rjukan, Gemeinde Tinn, ein und schlug vor, die bestehende 180-MW-Anlage durch ein neues Kraftwerk mit bis zu 520 MW zu ersetzen. Der Antrag bringt einen bedeutenden Kandidaten für die Wasserkraft-Leistungssteigerung durch das Genehmigungsverfahren voran und unterstreicht die Rolle der Sanierung bestehender Wasserkraftanlagen (Brownfield) bei der Erweiterung von Kapazität und Flexibilität ohne den Bau neuer Staudämme.

- April 2026: Statkraft unterzeichnete zwei langfristige Stromlieferverträge mit Hydro Energi über insgesamt 12,3 TWh über 10 Jahre (2029-2038). Die Vereinbarungen verdeutlichen, wie große industrielle Abnehmer in Norwegen mehrjährige Beschaffung nutzen, um Stromkosten zu stabilisieren und eine kohlenstoffarme Versorgung zu sichern, wodurch die Verbindung zwischen Reinvestitionen in die Erzeugung und industrieller Elektrifizierung enger wird.

- Januar 2024: Statkraft kündigte Investitionspläne von bis zu 6 Milliarden EUR in Norwegen an, die Wasserkraftmodernisierungen, Dammsanierungen und neue Onshore-Windkraft umfassen. Der Umfang des Programms signalisierte eine mehrjährige Investitionspipeline für Sanierung, Lebensdauerverlängerung und selektive Kapazitätserweiterungen, die die Systemzuverlässigkeit unterstützen, während der grenzüberschreitende Handel und neue elektrifizierte Lasten zunehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der norwegische Strommarkt als die installierte Stromerzeugungskapazität des Landes definiert, gemessen in Gigawatt, über alle netzgebundenen Erzeugungsquellen, die innerhalb Norwegens betrieben werden.

Ausgeschlossen vom Umfang: Installierte Kapazität außerhalb der Grenzen Norwegens sowie reine Stromhandelsvolumina, die keine Erzeugungskapazität hinzufügen, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Stromquelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten)

- Nach Endnutzer

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die faktische Grundlage für den norwegischen Erzeugungspark sowie den politischen und netztechnischen Kontext, der Zubauten und Stilllegungen prägt, zu erstellen. Wir stützten uns hauptsächlich auf öffentliche Energiestatistiken und Systemberichte, wie etwa Veröffentlichungen der norwegischen Wasser- und Energiedirektion, von Statistics Norway und des nationalen Übertragungsnetzbetreibers, die Zeitreihen zu Kapazität, Erzeugung und Nachfrage liefern.

Um das Modell nicht auf eine einzige Perspektive zu stützen, wurden in der Schreibtischphase auch Quellen wie die Internationale Energieagentur, Eurostat und ausgewählte Fachzeitschriften mit Peer-Review zu Technologiekosten und Leistungsbandbreiten herangezogen. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte wurden anschließend genutzt, um Inbetriebnahmezeitpläne und Projektstatus abzugleichen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentanalysen wurde selektiv eingesetzt, um Eigentümerwechsel und Technologieaktivitäten zu validieren. Diese Beispiele dienen lediglich der Veranschaulichung; weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung der Forschung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu überprüfen, was die Schreibtischdaten implizieren, insbesondere hinsichtlich des kurzfristigen Risikos bei der Kapazitätsinbetriebnahme und realistischer Auslastungserwartungen. Wir sprachen mit Versorgungsunternehmen, Projektentwicklern, Netz- und Dienstleistungsanbietern sowie Großabnehmern, um die Technologiepipeline, Genehmigungshindernisse und Engpasspunkte zu bestätigen, die aus veröffentlichten Tabellen schwer abzulesen sind. Da es sich um einen Einzellandmarkt handelt, wurde die Abdeckung um Stakeholder auf nationaler Ebene herum aufgebaut, wobei sichergestellt wurde, dass Sichtweisen aus Wasserkraft, Wind, Solar und thermisch verbundenen Betrieben erfasst wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 29% | EMEA: 29% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch die Rekonstruktion des landesweiten Pools installierter Kapazität aus öffentlich gemeldeten Anlagen- und Technologiesummen, die anschließend an den Studienzeitraum angepasst wurden – ein Top-down-Ansatz, der auf offiziellen Kapazitätsreihen basiert. Um die Gesamtwerte realistisch zu halten, wurden die Zahlen durch selektive Bottom-up-Näherungen bestätigt, wobei Zubauten anhand einer stichprobenartigen Projekt-Zusammenfassung und der erwarteten Nennkapazität nach Technologie überprüft wurden, bevor die endgültigen Summen angepasst wurden.

In der Praxis leiteten einige Marktmerkmale die Modelleingaben, wie etwa jährliche Inbetriebnahme- und Stilllegungsvolumina, die Bereitschaft zum Netzanschluss und das Abregelungsrisiko, Auswirkungen der Speicher- und Hydrologieaussichten auf Wasserkraft-Bauentscheidungen, die Reife der Offshore- und Onshore-Windprojektpipeline sowie politische Signale, die den Investitionszeitpunkt beeinflussen. War der Status eines Projekts unklar, wurden zunächst konservative Zeitannahmen getroffen und anschließend in Expertengesprächen erneut geprüft, damit Lücken die Vorwärtskurve nicht aufblähten.

Für die Prognose wurde eine Szenarioanalyse verwendet, da Norwegens Kapazitätsausblick empfindlich auf Genehmigungsergebnisse, das Tempo der Netzverstärkung und technologiespezifische Baukapazitätszyklen reagiert. Annahmen wurden anhand von aus Interviews gesammelten Konsensbandbreiten aktualisiert, und anschließend wurden die Szenariogewichtungen überprüft, damit die zentrale Prognose erklärbar und reproduzierbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit die endgültige Reihe mit realen Signalen übereinstimmt. Wir vergleichen die modellierte Kapazitätsentwicklung mit unabhängigen Indikatoren wie angekündigten Inbetriebnahmeterminen, Offenlegungen zum Netzanschluss und offiziellen Jahr-für-Jahr-Kapazitätsveränderungen und untersuchen anschließend etwaige Ausreißer vor der Freigabe.

Eine zweite Analystenprüfung wird durchgeführt, um zu bestätigen, dass die Definitionen über Technologien und Jahre hinweg konsistent angewendet wurden. Danach werden zentrale Annahmen erneut geprüft, wenn große Abweichungen auftreten oder neue Projekte den Ausblick wesentlich verändern. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei größeren politischen Änderungen, umfangreichen Projektgenehmigungen oder unerwarteten Stilllegungen. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Größe des norwegischen Strommarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den norwegischen Strommarkt stimmen oft nicht überein, da der Begriff Markt entweder installierte Kapazität in Gigawatt oder eine Wertmessung in USD bedeuten kann, und auch das als Ausgangspunkt verwendete Jahr das Ergebnis verändert. Unterschiede zeigen sich auch dann, wenn ein Herausgeber Handels- und Einzelhandelsstromaktivitäten mitzählt, während ein anderer sich auf physische Erzeugungsanlagen beschränkt.

Die Tabelle verweist auf eine klare Trennung in der Messbasis, wobei der Ausgangswert in Gigawatt angegeben wird und die übrigen Zahlen in USD ausgewiesen werden. Im Modell von Mordor Intelligence wird der Markt als in Norwegen befindliche installierte Erzeugungskapazität behandelt, sodass Strompreiszyklen und Schwankungen der Einzelhandelserlöse nicht zur Größenbestimmung des Marktes herangezogen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 41,70 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 20,83 Mrd. USD (2023) | Verwendet eine wertbasierte Marktdefinition, die an Sektorerlöse und Preisannahmen gekoppelt ist, welche sich stark mit den Strompreisen bewegen kann und sich nicht direkt auf das Wachstum der installierten Kapazität abbilden lässt. |

| Branchenverlag B | 21,00 Mrd. USD (2024) | Scheint eine breitere Aktivität im Stromsektor zu bündeln (einschließlich Großhandels- und Einzelhandelsdynamik sowie politischer Programme), was den adressierbaren Wert über eine reine Kapazitätsbetrachtung hinaus erhöht. |

Wenn Einheit und Umfang aneinander angeglichen werden, lässt sich die Spannbreite leichter interpretieren, da jede Zahl eine andere Frage beantwortet. Indem die Größenbestimmung an Kapazitätszubauten und -stilllegungen gekoppelt bleibt und die zeitlichen Annahmen anschließend durch Interviews validiert werden, bleibt der Ausgangswert auf physische Bautätigkeit rückführbar statt auf preisgetriebene Erlösschwankungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der norwegische Strommarkt im Jahr 2026?

Die Marktgröße des norwegischen Strommarkts beläuft sich 2026 auf rund 43,01 GW und liegt damit im Einklang mit der CAGR von 3,12 %, die bis 2031 auf 50,18 GW hindeutet.

Welcher Anteil der norwegischen Stromerzeugung stammt aus erneuerbaren Energien?

Erneuerbare Energien deckten 2024 94,8 % des Angebots, angeführt von Wasserkraft und wachsenden Offshore-Windzubauten, die die gesamte erneuerbare Erzeugung nach 2028 um weitere 6 TWh jährlich erhöhen sollen.

Welches Segment wächst in der Stromnachfrage am schnellsten?

Gewerbe- und Industriekunden, insbesondere Rechenzentren und Wasserstoffanlagen, werden voraussichtlich jährlich mit 6,52 % wachsen und damit sowohl Versorgungsunternehmen als auch Privathaushaltslasten übertreffen.

Wie geht Norwegen mit der Preisvolatilität aus dem grenzüberschreitenden Handel um?

HVDC-Verbindungen ermöglichen Exportüberschüsse, importieren aber auch teueren Strom in Trockenperioden; Statnett steuert das Risiko durch Speichermanagement, dynamische Tarife und einen Netzausbaupan im Umfang von NOK 40 Milliarden.

Welche Rolle spielt Offshore-Windenergie in der künftigen Versorgung?

Mindestens 1,5 GW aus Sørlige Nordsjø II und zusätzliche Lizenzen könnten die Offshore-Windkapazität bis 2030 auf 3–4 GW steigern und dem Erzeugungsmix Diversität und Exportflexibilität verleihen.

Wer sind die führenden Unternehmen in der norwegischen Stromerzeugung?

Statkraft führt mit 19 GW erneuerbarer Energien, gefolgt vom wachsenden Offshore-Windportfolio von Equinor und regionalen Versorgungsunternehmen wie Hafslund, Agder Energi und BKK, die lokale Netze und Einzelhandelssparten betreiben.

Seite zuletzt aktualisiert am: