Power-to-Gas-Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 50.00% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Europa |

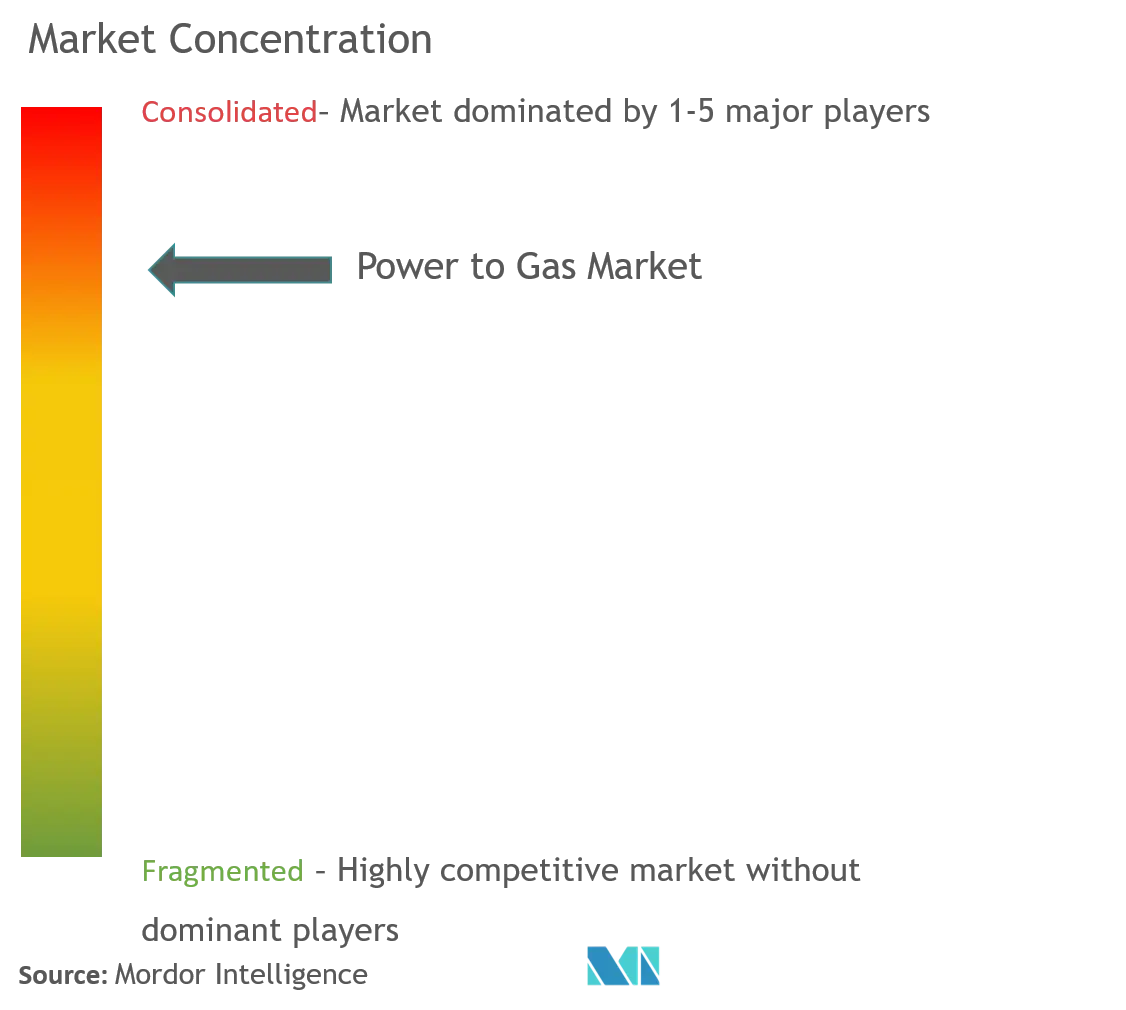

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Power-to-Gas-Marktanalyse von Mordor Intelligence

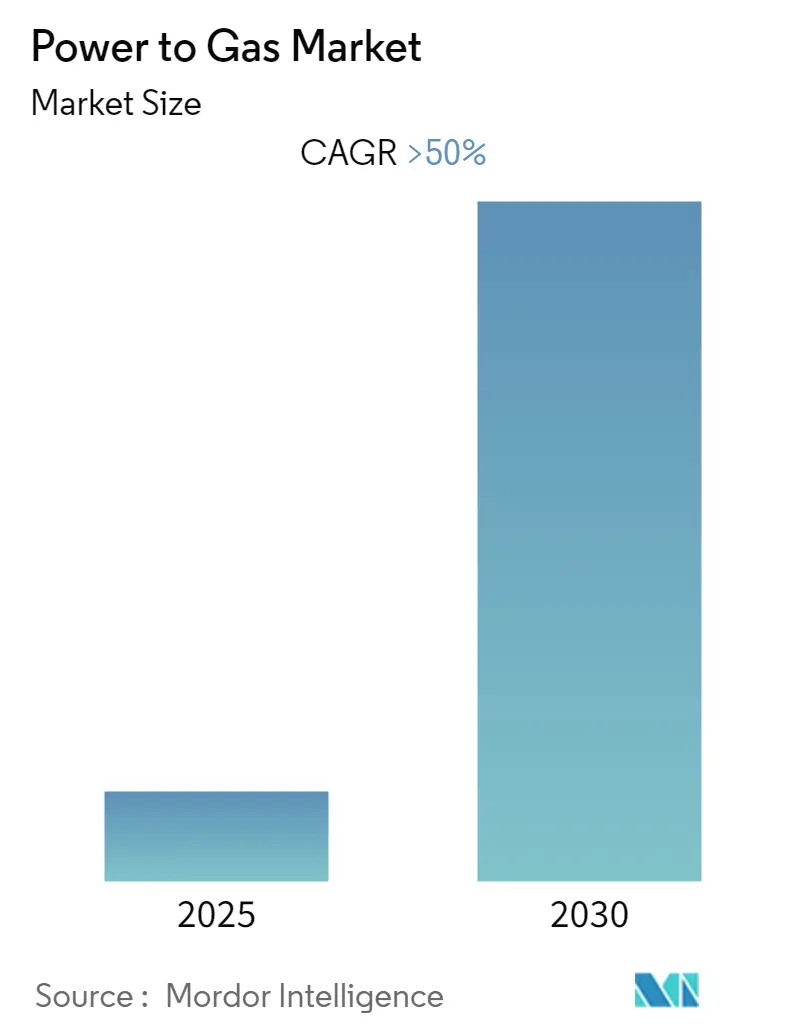

Es wird erwartet, dass der Power-to-Gas-Markt während des Prognosezeitraums eine CAGR von mehr als 50 % verzeichnet.

Die Power-to-Gas-Branche erlebt weltweit einen rasanten technologischen Fortschritt und eine Skalierung von Projekten, angetrieben durch den zunehmenden Fokus auf die Produktion von grünem Wasserstoff und Energiespeicherlösungen. Gemäß den Prognosen der Internationalen Energieagentur (IEA) wird die globale Elektrolysekapazität bis 2026 voraussichtlich fast 17 GW erreichen, was eine erhebliche Ausweitung gegenüber dem aktuellen Niveau darstellt. Dieses Wachstum wird durch erhebliche Investitionen des Privatsektors und staatliche Initiativen unterstützt, insbesondere beim Aufbau großer Produktionsanlagen für grünen Wasserstoff. Die angekündigte Pipeline an Elektrolyseprojekten hat weltweit über 260 GW erreicht, was auf eine starke Dynamik bei der Projektentwicklung und der Expansion der Branche hindeutet.

Die Branche erlebt eine deutliche Verlagerung hin zu größeren Projekten und einer verstärkten Zusammenarbeit zwischen den wichtigsten Akteuren. Im März 2022 startete die Partnerschaft für sauberen Wasserstoff der Europäischen Kommission ein Förderprogramm in Höhe von 300,5 Millionen Euro zur Unterstützung von Projekten, die die Produktion von erneuerbarem Wasserstoff, die Entwicklung von Speicher- und Verteilungslösungen sowie die Förderung des Wasserstoffeinsatzes in energieintensiven Industrien und im Transportwesen vorantreiben. Diese Initiative veranschaulicht die wachsenden öffentlich-privaten Partnerschaften, die in diesem Sektor entstehen. Darüber hinaus schließen wichtige Branchenakteure strategische Allianzen, wie das Rahmenabkommen von Sunfire vom März 2022 mit Copenhagen Infrastructure Partners für die Lieferung von druckbeaufschlagten alkalischen Elektrolysesystemen mit einer Kapazität von bis zu 640 MW belegt.

Der Markt ist durch eine rasche technologische Innovation in der Elektrolysetechnologie gekennzeichnet, mit Verbesserungen bei Effizienz, Skalierung und Kosteneffizienz. Die aktuelle Entwicklung konzentriert sich auf drei Haupttechnologien: alkalische Wasserelektrolyse, Protonenaustauschmembran (PEM) und Festoxid-Elektrolysezellen (SOEC). Diese Technologien werden kontinuierlich weiterentwickelt, um höhere Effizienzgrade zu erreichen, wobei moderne Systeme Effizienzraten zwischen 65 und 83 % erzielen. Die Branche erlebt auch eine zunehmende Integration von Power-to-Gas-Systemen mit erneuerbaren Energiespeicherquellen, insbesondere Wind- und Solarenergie, um eine nachhaltige Wasserstoffproduktion zu gewährleisten.

Der Infrastrukturausbau beschleunigt sich in den wichtigsten Märkten, wobei zahlreiche Projekte von der Pilotphase in den kommerziellen Maßstab übergehen. Ein bemerkenswertes Beispiel ist die Partnerschaft vom März 2022 zwischen BP und dem Aberdeen City Council zur Entwicklung eines Wasserstoff-Hubs in Schottland, der den Bau von Anlagen zur Produktion, Speicherung und Verteilung von grünem Wasserstoff umfasst. Das Projekt, das mit einer Produktionskapazität von 800 kg/Tag beginnt, steht für den wachsenden Trend zur Schaffung umfassender Wasserstoff-Ökosysteme. Die Branche erlebt auch verstärkte Standardisierungsbemühungen und die Entwicklung regulatorischer Rahmenbedingungen zur Unterstützung des sicheren und effizienten Einsatzes von Power-to-Gas-Markttechnologien.

Globale Power-to-Gas-Markttrends und Erkenntnisse

Wachsende Integration erneuerbarer Energien und Bedarf an Energiespeicherung

Die zunehmende Integration erneuerbarer Energiequellen in Stromnetze hat einen dringenden Bedarf an effizienten Energieumwandlungslösungen geschaffen und treibt das Wachstum von Power-to-Gas-Technologien voran. Die weltweit installierte Kapazität erneuerbarer Energien hat ein bemerkenswertes Wachstum gezeigt, wobei derzeit fast 350 Projekte mit einer Gesamtkapazität von 54 GW in der Entwicklung sind und bis 2030 in Betrieb gehen sollen. Darüber hinaus befinden sich 40 weitere Projekte mit einer Kapazität von fast 35 GW in frühen Entwicklungsstadien, was das enorme Potenzial für Anwendungen zur Speicherung erneuerbarer Energien unterstreicht.

Power-to-Gas-Technologie bietet gegenüber konventionellen Energiespeicherlösungen erhebliche Vorteile, darunter eine höhere Stromspeicherkapazität und längere Entladezeiten. Die Technologie ermöglicht die Speicherung und den Transport von erneuerbarer Energie über die bestehende Gasinfrastruktur, wobei die Wasserstoffspeicherkapazitäten je nach Land variieren – von 0,1 % im Vereinigten Königreich bis zu 12 % in den Niederlanden. Diese Flexibilität bei Speicherung und Transport, kombiniert mit den sinkenden Kosten für erneuerbare Energietechnologien wie Solar- und Windenergie, hat Power-to-Gas zu einer zunehmend attraktiven Lösung für den Netzausgleich und langfristige Energiespeicheranwendungen gemacht.

Zunehmender Fokus auf Dekarbonisierung und Emissionsreduzierung

Der globale Vorstoß zur Dekarbonisierung hat sich als wesentlicher Treiber für das Wachstum des Power-to-Gas-Marktes herausgestellt, insbesondere in industriellen Anwendungen. Die Technologie ermöglicht die Produktion von grünem Wasserstoff durch Elektrolyse, die mit erneuerbarer Energie betrieben wird, und bietet eine saubere Alternative für verschiedene industrielle Prozesse. Dies ist besonders bedeutsam für Sektoren wie Raffinerien, die 48 % des Wasserstoffverbrauchs in Europa ausmachen, gefolgt von der Düngemittelproduktion und der chemischen Industrie, wo herkömmliche Wasserstoffproduktionsmethoden erheblich zu den Kohlenstoffemissionen beitragen.

Die Vielseitigkeit von Power-to-Gas-Anwendungen zur Unterstützung von Dekarbonisierungsbemühungen zeigt sich in ihren vielfältigen Einsatzmöglichkeiten. Der durch Elektrolyse erzeugte grüne Wasserstoff kann direkt als Kraftstoff für den Transport verwendet werden, um Öl in Leichtfahrzeugen, im Schienenverkehr und in der Schifffahrt zu ersetzen, oder als Ausgangsstoff für industrielle Anwendungen. Wenn darüber hinaus alle geplanten Projekte planmäßig in Betrieb genommen werden, könnte das globale Angebot an grünem Wasserstoff aus Elektrolyseuren bis 2030 8 Millionen Tonnen pro Jahr erreichen, was das Potenzial der Technologie zur Erzielung erheblicher Emissionsreduzierungen in verschiedenen Sektoren verdeutlicht.

Staatliche Unterstützung und Initiativen

Starke staatliche Unterstützung und Initiativen haben sich als entscheidende Treiber für den Power-to-Gas-Markt herausgestellt, insbesondere bei der Entwicklung der notwendigen Infrastruktur und Technologie. Die ehrgeizigen Ziele der Europäischen Union veranschaulichen diese Unterstützung mit Plänen, die Elektrolyseur-Fertigungskapazität Europas bis 2025 von 1,75 GW/Jahr auf 17,5 GW pro Jahr zu steigern. Dies wird durch die Wasserstoff-Beschleunigerstrategie der EU weiter verstärkt, die darauf abzielt, bis 2030 10 Millionen Tonnen erneuerbaren Wasserstoff zu produzieren und 10 Millionen Tonnen zu importieren, und damit einen robusten Rahmen für das Marktwachstum schafft.

Einzelne Länder haben ebenfalls bedeutende Unterstützungsmechanismen für Power-to-Gas-Technologie eingeführt. Deutschland beispielsweise hat ehrgeizige Ziele gesetzt, bis 2023 eine Power-to-Gas-Kapazität von 5 GW und bis 2050 von 40 GW aufzubauen, was ein langfristiges Engagement für die Entwicklung der Technologie demonstriert. Diese staatlichen Initiativen werden durch die Einrichtung von rund 40 kleinen Power-to-Gas-Pilotprojekten allein in Deutschland ergänzt, die überschüssigen grünen Strom aus Wind- und Solarprojekten nutzen, um durch Elektrolyse kohlenstofffreien Kraftstoff zu erzeugen. Die Kombination aus klaren politischen Rahmenbedingungen, Finanzierungsunterstützung und Infrastrukturentwicklungsplänen hat ein günstiges Umfeld für die Einführung und Weiterentwicklung von Power-to-Gas-Technologie geschaffen.

Segmentanalyse: Technologie

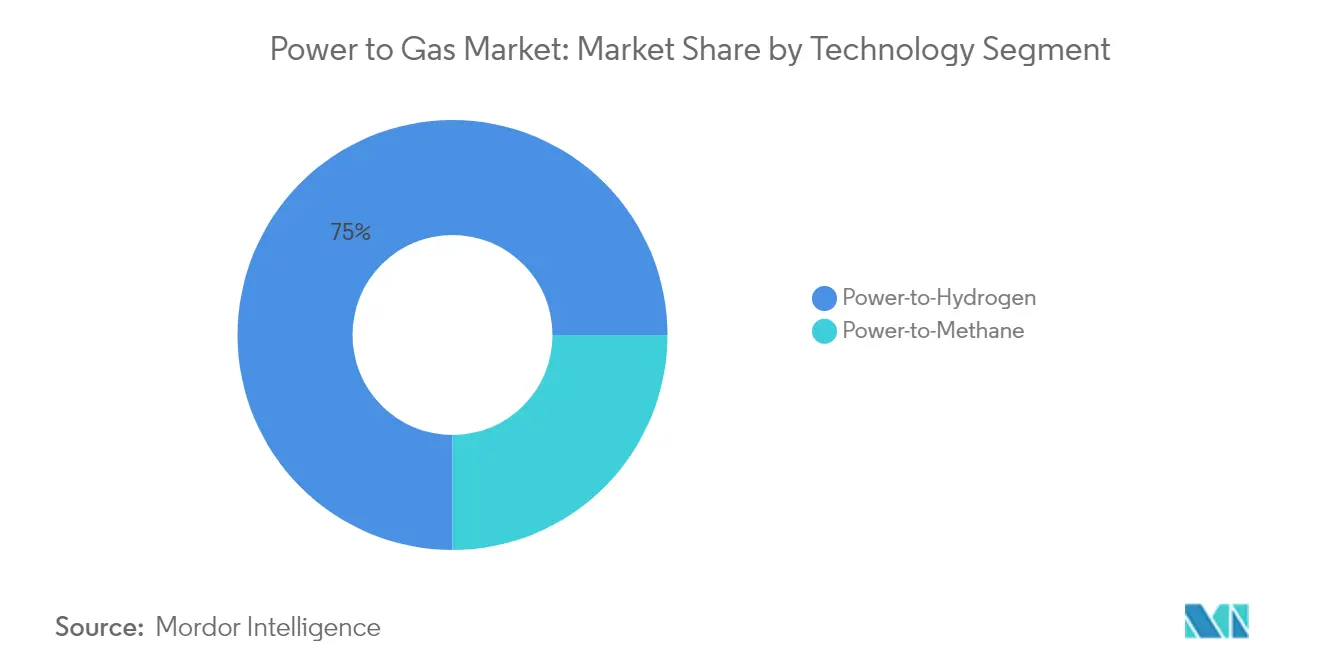

Power-to-Hydrogen-Segment im Power-to-Gas-Markt

Power-to-Hydrogen-Technologie hat sich als das dominante und am schnellsten wachsende Segment im globalen Power-to-Hydrogen-Markt etabliert, angetrieben durch seine Vielseitigkeit und Effizienz bei Energiespeicheranwendungen. Dieses Segment umfasst Schlüsseltechnologien wie alkalische Wasserelektrolyse, Protonenaustauschmembran (PEM) und Festoxid-Elektrolysezellen (SOEC), wobei PEM-Technologie aufgrund ihrer höheren Effizienz (65–83 %) im Vergleich zu Alternativen besonders an Bedeutung gewinnt. Das Wachstum des Segments wird durch erhebliche Investitionen in Großprojekte weiter vorangetrieben, wie das 2000-MW-Projekt Saudi NEOM Green Hydrogen und zahlreiche Initiativen in Europa und im Asien-Pazifik-Raum. Die Fähigkeit der Technologie, hochreinen Wasserstoff zu produzieren, kombiniert mit ihren Anwendungen in verschiedenen Sektoren wie Transport, industriellen Prozessen und Wasserstoffspeicherung im Versorgungsmaßstab, hat ihre Position als Marktführer gefestigt. Darüber hinaus profitiert das Segment von starker staatlicher Unterstützung weltweit, wobei Länder wie Deutschland eine Elektrolysekapazität von 5 GW bis 2023 und 40 GW bis 2050 anstreben, was das langfristige Wachstumspotenzial dieser Technologie demonstriert.

Power-to-Methane-Segment im Power-to-Gas-Markt

Das Power-to-Methane-Segment stellt eine entscheidende Komponente des Power-to-Gas-Marktes dar und bietet einzigartige Vorteile hinsichtlich Infrastrukturkompatibilität und Energiespeicherkapazitäten. Diese Technologie beinhaltet einen zusätzlichen Methanisierungsschritt, bei dem Wasserstoff mit Kohlendioxid synthetisiert wird, um Methan zu erzeugen, das direkt in die bestehende Erdgasinfrastruktur integriert werden kann. Obwohl das Segment mit bestimmten technischen Herausforderungen konfrontiert ist, darunter Effizienzeinbußen von etwa 8 % während des Methanisierungsprozesses, bietet es erhebliche Vorteile hinsichtlich der Kohlendioxidnutzung und einer höheren Energiedichte im Vergleich zu anderen chemischen Speicheroptionen. Bemerkenswerte Projekte in diesem Segment umfassen das Audi-e-gas-Projekt, das eine industrielle 6-MW-Power-to-SNG-Anlage betreibt, und das Jupiter-1000-Projekt in Frankreich, was die kommerzielle Tragfähigkeit der Technologie demonstriert. Das Wachstum des Segments wird durch seine Fähigkeit unterstützt, die bestehende Erdgasinfrastruktur zu nutzen, was die Investitionskosten senkt und eine einfachere Markteinführung ermöglicht.

Segmentanalyse: Kapazität

Segment über 1000 KW im Power-to-Gas-Markt

Das Segment über 1000 KW dominiert den globalen Power-to-Gas-Markt, angetrieben durch groß angelegte Versorgungs- und Industrieanwendungen. Dieses Segment ist durch massive Projekte wie die Saudi-NEOM-Green-Hydrogen-Anlage mit 2000 MW Kapazität und das Sinopec-Power-to-Gas-Projekt in China mit 260 MW Kapazität gekennzeichnet. Der zunehmende Einsatz von Solarparks im kommerziellen Maßstab und wachsende Investitionen in die Infrastruktur für erneuerbare Energien haben die Position dieses Segments weiter gestärkt. Große Versorgungsunternehmen und Industrieanlagen weltweit planen aktiv die Umsetzung von Power-to-Gas-Projekten mit einer Kapazität von über 1000 KW während des Prognosezeitraums, insbesondere in Regionen wie Europa, Asien-Pazifik und dem Nahen Osten. Die Bedeutung des Segments wird auch durch staatliche Initiativen und Richtlinien zur Unterstützung großer Produktionsanlagen für grünen Wasserstoff gestärkt.

Segment 100 bis 1000 KW im Power-to-Gas-Markt

Das Segment 100 bis 1000 KW verzeichnet im Power-to-Gas-Markt ein rasantes Wachstum, angetrieben durch die zunehmende Einführung in Gewerbe- und Industriesektoren. Dieses Segment erlebt eine erhebliche Dynamik aufgrund des steigenden Einsatzes von Solarparks im kommerziellen Maßstab und der wachsenden Nachfrage nach grünem Wasserstoff in verschiedenen industriellen Anwendungen. Mehrere Industrie- und Gewerbeorganisationen investieren in diesen Technologiebereich, um fortschrittliche Power-to-Gas-Systeme zu entwickeln, wobei Unternehmen wie AEM Technology, Protium und Linde die Innovation anführen. Das Wachstum des Segments ist besonders bemerkenswert in Anwendungen wie Wasserstofftankstellen für Brennstoffzellenfahrzeuge und mittelgroße industrielle Prozesse. Die Flexibilität und Skalierbarkeit von Installationen in diesem Kapazitätsbereich machen sie besonders attraktiv für Unternehmen, die auf sauberere Energielösungen umsteigen möchten.

Verbleibende Segmente in der Kapazitätssegmentierung

Das Segment unter 100 KW bedient spezifische Nischenanwendungen im Power-to-Gas-Markt und richtet sich in erster Linie an Kleinunternehmen, Krankenhäuser, Universitäten und Testeinrichtungen. Dieses Segment spielt eine entscheidende Rolle bei der Entwicklung und Erprobung neuer Technologien, insbesondere in Forschungs- und Entwicklungsumgebungen. Diese kleineren Systeme sind besonders wertvoll an abgelegenen Standorten und für spezialisierte Anwendungen, die eine hochreine Wasserstoff- und Sauerstoffproduktion erfordern. Die Bedeutung des Segments wurde durch seine Rolle bei der Bereitstellung von Sauerstoffversorgung während medizinischer Notfälle und der Unterstützung verschiedener Forschungsinitiativen in akademischen und industriellen Umgebungen hervorgehoben. Unternehmen wie Protium, TCS, Enapter und Vonk entwickeln aktiv innovative Lösungen für dieses Marktsegment.

Segmentanalyse: Endnutzer

Industriesegment im Power-to-Gas-Markt

Das Industriesegment dominiert den globalen Power-to-Gas-Markt und macht im Jahr 2024 etwa 69 % des gesamten Marktanteils aus. Diese bedeutende Marktposition wird durch die zunehmende Einführung von grünem Wasserstoff in verschiedenen industriellen Anwendungen vorangetrieben, darunter chemische Industrien, Öl- und Gasraffinerien, Bergbaubetriebe sowie die Lebensmittel- und Getränkeherstellung. Industrien stehen zunehmendem Druck von Regulierungsbehörden gegenüber, ihre Geschäftsmodelle anzupassen und starke Kompetenzen in grünen Technologien zu entwickeln, insbesondere beim Wechsel von der Grau- zur Grünwasserstoffproduktion. Große Industrieakteure, insbesondere in der Chemie- und Öl- und Gasbranche, tätigen erhebliche Investitionen in Power-to-Gas-Anlagen, um ihre Dekarbonisierungsziele zu erreichen. Die Dominanz des Segments wird durch den wachsenden Einsatz von grünem Wasserstoff in mehreren industriellen Anwendungen wie Pharmazeutika, Düngemittelproduktion, metallische Erzreduktion und Hydrierungsprozesse in der Lebensmittelindustrie weiter gestärkt.

Versorgungsunternehmen-Segment im Power-to-Gas-Markt

Das Versorgungsunternehmen-Segment entwickelt sich für den Zeitraum 2024–2029 zum am schnellsten wachsenden Segment im Power-to-Gas-Markt, angetrieben durch zunehmende Investitionen und Fördermittel von Regierungen weltweit. Das rasche Wachstum des Segments wird durch den steigenden Einsatz großer Versorgungsprojekte unterstützt, insbesondere in Europa und Nordamerika. Power-to-Gas-Technologie bietet dem Stromnetz verschiedene Dienstleistungen für die Integration erneuerbarer Energien, mit einzigartigen Eigenschaften, die ihr einen Vorteil gegenüber alternativen Lösungen verschaffen. Die schnelle dynamische Reaktion der Elektrolyseeinheit macht sie besonders geeignet für die Bereitstellung von Netzdienstleistungen und die Aufrechterhaltung der Netzflexibilität für Stromnetzbetreiber bei hohen Durchdringungsgraden variabler dezentraler Energieressourcen (DER). Mehrere Versorgungsunternehmen entwickeln aktiv bedeutende Power-to-Gas-Projekte, wobei viele sich auf Wasserstoffproduktion und Netzintegrationsfähigkeiten konzentrieren.

Verbleibende Segmente in der Endnutzersegmentierung

Das Gewerbesegment stellt einen kleineren, aber wichtigen Teil des Power-to-Gas-Marktes dar und konzentriert sich in erster Linie auf kleine und Pilotprojekte. Dieses Segment bedient verschiedene Anwendungen, darunter Brennstoffzellen für die primäre und Notstromversorgung in Gewerbegebäuden, Wasserstofftankstellen und Fernstromversorgungsanwendungen. Gewerbliche Nutzer profitieren von der Flexibilität von Power-to-Gas-Systemen bei der Bereitstellung sowohl primärer als auch Notstromlösungen, insbesondere in Gebieten mit unzuverlässigen Netzanschlüssen oder an abgelegenen Standorten. Das Segment ist durch kleinere Installationen gekennzeichnet, die häufig als Demonstrationsprojekte und Testfelder für neue Technologien und Anwendungen dienen und eine entscheidende Rolle bei der Förderung der gesamten Marktentwicklung und Technologieeinführung spielen.

Geografische Segmentanalyse des Power-to-Gas-Marktes

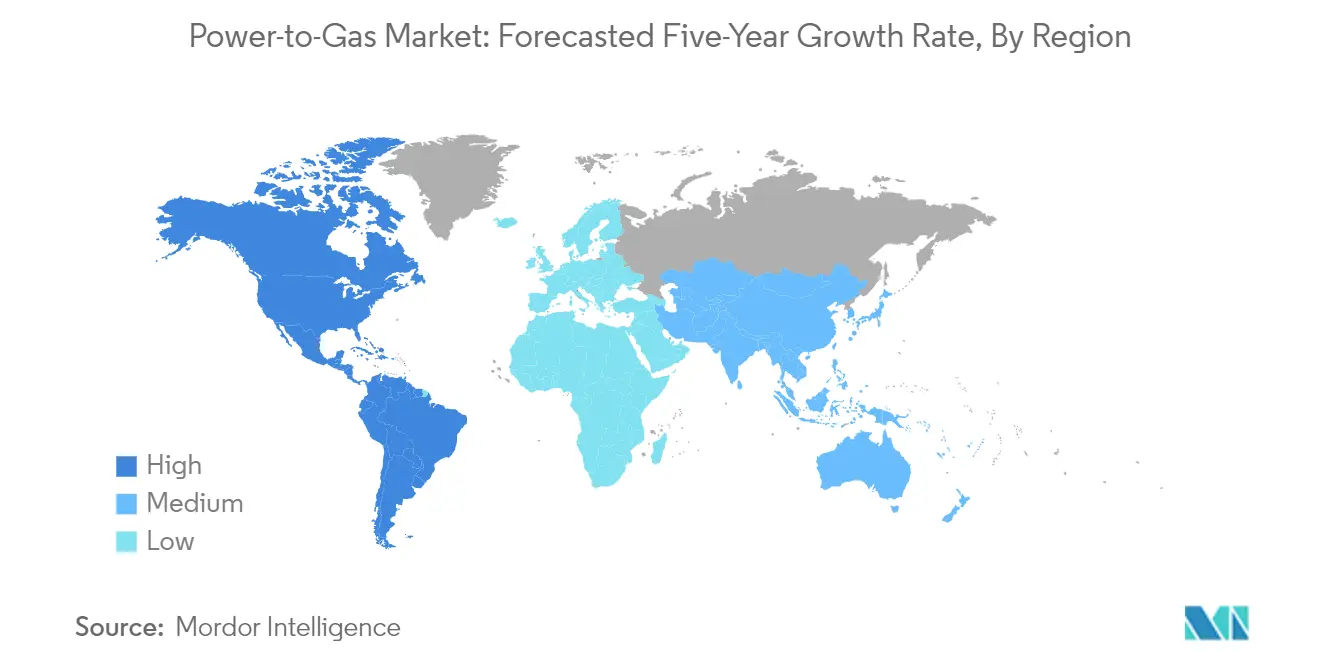

Power-to-Gas-Markt in Nordamerika

Der nordamerikanische Power-to-Gas-Markt, der im Jahr 2024 etwa 0,5 % des globalen Marktanteils ausmacht, ist durch eine hohe technologische Anpassungsfähigkeit und erhebliche Unterstützung durch die Bundesregierung gekennzeichnet. Die Power-to-Gas-Infrastruktur der Region erlebt ein erhebliches Wachstum, angetrieben durch zunehmende Investitionen und Fördermittel. Die Vereinigten Staaten konzentrieren sich besonders auf die Entwicklung von Nicht-Wasserkraft-Energiespeichersystemen durch Power-to-Gas-Technologie, die sich im Vergleich zu herkömmlichen Pumpspeicher-Energiespeichersystemen als kosteneffizienter erwiesen hat. Der Markt wird durch eine robuste Wasserstoffproduktionsnachfrage in verschiedenen Industriesektoren und eine gut etablierte Erdgasinfrastruktur weiter gestärkt. Das Engagement der Region für die Transformation zu sauberer Energie zeigt sich durch umfassende Unterstützungsmechanismen und Infrastrukturentwicklungsinitiativen. Der Markt ist besonders stark bei der Integration erneuerbarer Energiequellen mit Power-to-Gas-Systemen, was ein widerstandsfähigeres und nachhaltigeres Energienetz schafft. Das Vorhandensein fortschrittlicher Forschungseinrichtungen und technologischer Expertise treibt weiterhin Innovationen in diesem Sektor voran und macht Nordamerika zu einem wichtigen Akteur in der globalen Power-to-Gas-Landschaft.

Power-to-Gas-Markt im Asien-Pazifik-Raum

Der Power-to-Gas-Markt im Asien-Pazifik-Raum verzeichnete im Zeitraum 2019–2024 eine bescheidene Wachstumsrate von etwa 0,4 %, stellt jedoch eine der dynamischsten und vielversprechendsten Regionen für die künftige Entwicklung dar. Der Markt der Region wird in erster Linie durch ehrgeizige Ziele für erneuerbare Energien und zunehmende Umweltbedenken in den wichtigsten Volkswirtschaften angetrieben. China hat sich als führende Kraft auf dem Markt etabliert, mit seiner massiven Infrastruktur für erneuerbare Energien und dem wachsenden Fokus auf die Produktion von grünem Wasserstoff. Japan und Südkorea treiben technologische Innovationen in diesem Sektor voran, insbesondere bei Brennstoffzellenanwendungen und industriellen Implementierungen. Der Markt der Region ist durch starke staatliche Unterstützung gekennzeichnet, insbesondere in Ländern wie Australien, das sich als potenzieller Exportknotenpunkt für grünen Wasserstoff positioniert. Indiens aufstrebender Markt bietet erhebliche Chancen mit seinem wachsenden Sektor für erneuerbare Energien und dem zunehmenden Fokus auf saubere Energiealternativen. Die Integration von Power-to-Gas-Technologie in bestehende Industrieinfrastruktur und die Entwicklung neuer Anwendungen treiben die Marktexpansion in der Region weiter voran.

Power-to-Gas-Markt in Europa

Der europäische Power-to-Gas-Markt soll von 2024 bis 2029 jährlich um etwa 12,5 % wachsen und seine Position als globaler Marktführer bei der Technologieeinführung und -implementierung behaupten. Der Markt der Region ist durch einen starken regulatorischen Rahmen und umfassende Unterstützungsmechanismen für saubere Energietechnologien gekennzeichnet. Deutschland führt weiterhin den europäischen Markt mit zahlreichen operativen Power-to-Gas-Projekten und ehrgeizigen Expansionsplänen an. Die umfangreiche Erdgasinfrastruktur der Region bietet eine solide Grundlage für die Integration von Power-to-Gas-Technologie. Frankreich, die Niederlande und andere europäische Nationen entwickeln aktiv Großprojekte und setzen unterstützende Richtlinien um. Der Markt profitiert von einer starken Zusammenarbeit zwischen Branchenakteuren, Forschungseinrichtungen und staatlichen Stellen. Die Integration von Power-to-Gas-Systemen in die bestehende Infrastruktur für erneuerbare Energien hat ein robustes Ökosystem für nachhaltige Energiespeicherung und -verteilung geschaffen. Das Engagement der Region für Klimaneutralität treibt weiterhin Innovationen und Investitionen in diesem Sektor voran.

Power-to-Gas-Markt in Südamerika

Der südamerikanische Power-to-Gas-Markt entwickelt sich zu einem bedeutenden Akteur in der globalen Landschaft, angetrieben durch die reichhaltigen erneuerbaren Energieressourcen der Region und den wachsenden Fokus auf den Übergang zu sauberer Energie. Länder wie Chile und Argentinien führen den regionalen Markt mit innovativen Projekten und unterstützenden politischen Rahmenbedingungen an. Das Potenzial der Region zur Erzeugung erneuerbarer Energie, insbesondere aus Wind- und Solarenergie, schafft günstige Bedingungen für die Implementierung von Power-to-Gas-Technologie. Brasiliens aufstrebender Markt bietet erhebliche Chancen mit seiner umfangreichen Erdgasinfrastruktur und dem wachsenden Sektor für saubere Energie. Der Industriesektor der Region, insbesondere Bergbau und chemische Industrien, zeigt zunehmendes Interesse an Anwendungen für grünen Wasserstoff. Der Markt ist durch wachsende internationale Partnerschaften und Investitionen in Großprojekte gekennzeichnet. Die Entwicklung exportorientierter Projekte für grünen Wasserstoff wird zu einem wichtigen Schwerpunktbereich, der die Wettbewerbsvorteile der Region bei der Produktion erneuerbarer Energie nutzt.

Power-to-Gas-Markt im Nahen Osten und Afrika

Der Power-to-Gas-Markt im Nahen Osten und Afrika entwickelt sich rasant und nutzt die reichhaltigen erneuerbaren Energieressourcen und die starke Industriebasis der Region. Länder des Golfkooperationsrats unternehmen bedeutende Schritte zur Entwicklung von Kapazitäten für grünen Wasserstoff, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien die Initiative anführen. Der Markt der Region ist durch die Entwicklung von Großprojekten und starke staatliche Unterstützung für saubere Energietechnologien gekennzeichnet. Die Integration von Power-to-Gas-Systemen in die bestehende Industrieinfrastruktur schafft einzigartige Möglichkeiten für die Sektorkopplung. Afrikanische Nationen konzentrieren sich zunehmend auf die Entwicklung erneuerbarer Energieressourcen und die Erkundung von Power-to-Gas-Anwendungen. Die strategische Lage der Region und die etablierte Energieexportinfrastruktur bieten Vorteile für künftige Exporte von grünem Wasserstoff. Der Markt erlebt wachsende internationale Kooperationen und Investitionen in die Technologieentwicklung. Die Kombination aus reichhaltigen Solarressourcen und bestehender Energieinfrastruktur positioniert die Region günstig für künftiges Marktwachstum.

Wettbewerbslandschaft

Führende Unternehmen im Power-to-Gas-Markt

Der Power-to-Gas-Markt ist durch die starke Präsenz etablierter Akteure wie Siemens Energy, Nel ASA, Sempra Energy und MAN Energy Solutions sowie aufstrebender Spezialisten wie Sunfire GmbH und AquahydreX gekennzeichnet. Diese Unternehmen investieren stark in Produktinnovationen, insbesondere in die Entwicklung fortschrittlicher Elektrolysetechnologien und die Verbesserung der Systemeffizienz für die Wasserstoffproduktion und Wasserstoffspeicherung. Operative Agilität wird durch flexible Fertigungskapazitäten und schnelle Reaktion auf Marktanforderungen demonstriert, während strategische Partnerschaften mit Versorgungsunternehmen und Energieunternehmen für die Marktexpansion entscheidend bleiben. Unternehmen konzentrieren sich zunehmend auf geografische Expansion durch Joint Ventures und Technologielizenzvereinbarungen, insbesondere in aufstrebenden Märkten mit starkem Potenzial für erneuerbare Energien. Die Branche erlebt kontinuierliche Forschungs- und Entwicklungsinvestitionen in Bereichen wie PEM-Elektrolyse, alkalische Elektrolyse und Methanisierungstechnologien, wobei Unternehmen bestrebt sind, die Produktionskosten zu senken und die Skalierbarkeit ihrer Lösungen zu verbessern.

Dynamischer Markt mit starkem Wachstumspotenzial

Die Struktur des Power-to-Gas-Marktes weist eine Mischung aus globalen Konzernen und spezialisierten Technologieanbietern auf, wobei größere Akteure ihre etablierte Expertise in der Energieinfrastruktur und ihre finanziellen Ressourcen nutzen, um ihre Marktdominanz zu behaupten. Die Marktkonsolidierung nimmt allmählich zu, da größere Unternehmen spezialisierte Technologieanbieter übernehmen, um ihre technologischen Fähigkeiten zu verbessern und ihre Produktportfolios zu erweitern. Dies zeigt sich in strategischen Schritten wie der Übernahme von IHT durch Sunfire für alkalische Elektrolysetechnologie und der Integration verschiedener komplementärer Technologien entlang der Wasserstoffwertschöpfungskette.

Der Markt erlebt eine verstärkte Zusammenarbeit zwischen Anlagenherstellern, Projektentwicklern und Endnutzern, insbesondere in Europa, wo die regulatorische Unterstützung für grünen Wasserstoff stark ist. Große Energieunternehmen schließen strategische Allianzen mit Technologieanbietern, um groß angelegte Power-to-Gas-Projekte zu entwickeln, während regionale Akteure sich auf Nischenanwendungen und spezifische geografische Märkte konzentrieren. Die Branche ist durch langfristige Lieferverträge und projektbasierte Partnerschaften gekennzeichnet, wobei Unternehmen zunehmend vertikale Integrationsstrategien verfolgen, um ihre Marktposition zu stärken.

Innovation und Partnerschaften treiben künftigen Erfolg voran

Erfolg im Power-to-Gas-Markt hängt zunehmend von technologischer Innovation, Kostenwettbewerbsfähigkeit und strategischen Partnerschaften ab. Etablierte Akteure müssen sich auf die Senkung der Systemkosten durch Skaleneffekte und verbesserte Effizienz konzentrieren und dabei starke Beziehungen zu wichtigen Akteuren entlang der Energiewertschöpfungskette aufrechterhalten. Unternehmen müssen umfassende Lösungspakete entwickeln, die nicht nur die Ausrüstungslieferung, sondern auch Wartungsdienstleistungen und technischen Support umfassen. Die Fähigkeit, eine erfolgreiche Projektimplementierung zu demonstrieren und Referenzfälle zu etablieren, wird für die Marktglaubwürdigkeit entscheidend.

Marktteilnehmer können Boden gewinnen, indem sie sich auf spezialisierte Anwendungen oder regionale Märkte konzentrieren, in denen sie starke Positionen aufbauen können, bevor sie expandieren. Die relativ hohe Käuferkonzentration in Versorgungs- und Industriesektoren erfordert starke Kundenbeziehungen und maßgeschneiderte Lösungen. Obwohl ein Substitutionsrisiko durch alternative Energiespeichertechnologien besteht, bieten die einzigartigen Vorteile von Power-to-Gas bei der Langzeitspeicherung und Sektorkopplung Möglichkeiten zur Differenzierung. Die regulatorische Unterstützung für grünen Wasserstoff und die Energietransformation prägt weiterhin die Marktdynamik, weshalb es für Unternehmen unerlässlich ist, ihre Strategien an politischen Entwicklungen auszurichten und Flexibilität in ihren Geschäftsmodellen zu bewahren.

Marktführer in der Power-to-Gas-Branche

Sempra Energy

GRT Gaz SA

MAN Energy Solutions

Sunfire GmbH

Nel ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2022 – Das Energieministerium der Vereinigten Staaten kündigte eine Investition von 504,4 Millionen USD zur Finanzierung von Advanced Clean Energy Storage an, einer Anlage für sauberen Wasserstoff und Energiespeicherung, die in der Lage ist, langfristige Energiespeicherung bereitzustellen. Die in Delta, Utah, gelegene Anlage wird 220 Megawatt alkalische Elektrolyse mit zwei Salzkaverne mit je 4,5 Millionen Barrel Fassungsvermögen zur Speicherung von sauberem Wasserstoff kombinieren. Im Betrieb werden die Projekte überschüssige erneuerbare Energie erfassen, als Wasserstoff speichern und als Kraftstoff für das Renewed Project der Intermountain Power Agency (IPA) einsetzen – ein wasserstofffähiges Gas-Turbinen-Kombikraftwerk, das bis 2045 schrittweise zu 100 % mit sauberem Wasserstoff betrieben werden soll.

- Februar 2022 – Mitsubishi Power unterzeichnete einen Kaufvertrag mit HydrogenPro für ein großtechnisches Elektrolysesystem. Das HydrogenPro-Elektrolysesystem wird Wind- und Solarenergie nutzen, um durch Elektrolyse grünen Wasserstoff und Sauerstoff zu produzieren.

Berichtsumfang des globalen Power-to-Gas-Marktes

Power-to-Gas (P2G oder PtG) ist eine Technologie, die die Umwandlung von Strom in Gas (Wasserstoff oder Methan) durch den Prozess der Elektrolyse ermöglicht.

Der Power-to-Gas-Markt ist segmentiert nach Technologie (Power-to-Hydrogen und Power-to-Methane), Kapazität (mehr als 1000 KW, 100 bis 1000 KW und weniger als 100 KW), Endnutzer (Versorgungsunternehmen, Industrie und Gewerbe) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht umfasst auch die Marktgröße und Prognosen für den Power-to-Gas-Markt in den wichtigsten Regionen. Der Bericht bietet die Marktgröße und Prognosen in Umsatz (Millionen USD) für alle oben genannten Segmente.

| Power-to-Hydrogen |

| Power-to-Methane |

| Mehr als 1000 KW |

| 100 bis 1000 KW |

| Weniger als 100 KW |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Nach Technologie | Power-to-Hydrogen |

| Power-to-Methane | |

| Nach Kapazität (nur qualitative Analyse) | Mehr als 1000 KW |

| 100 bis 1000 KW | |

| Weniger als 100 KW | |

| Nach Endnutzer | Versorgungsunternehmen |

| Industrie | |

| Gewerbe | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Power-to-Gas-Markt?

Es wird erwartet, dass der Power-to-Gas-Markt während des Prognosezeitraums (2025–2030) eine CAGR von mehr als 50 % verzeichnet.

Wer sind die wichtigsten Akteure im Power-to-Gas-Markt?

Sempra Energy, GRT Gaz SA, MAN Energy Solutions, Sunfire GmbH und Nel ASA sind die wichtigsten Unternehmen, die im Power-to-Gas-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im Power-to-Gas-Markt?

Es wird geschätzt, dass Europa im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Power-to-Gas-Markt?

Im Jahr 2025 entfällt auf Europa der größte Marktanteil im Power-to-Gas-Markt.

Welche Jahre deckt dieser Power-to-Gas-Markt ab?

Der Bericht deckt die historische Marktgröße des Power-to-Gas-Marktes für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Power-to-Gas-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: