Größe und Marktanteil des iranischen Strommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

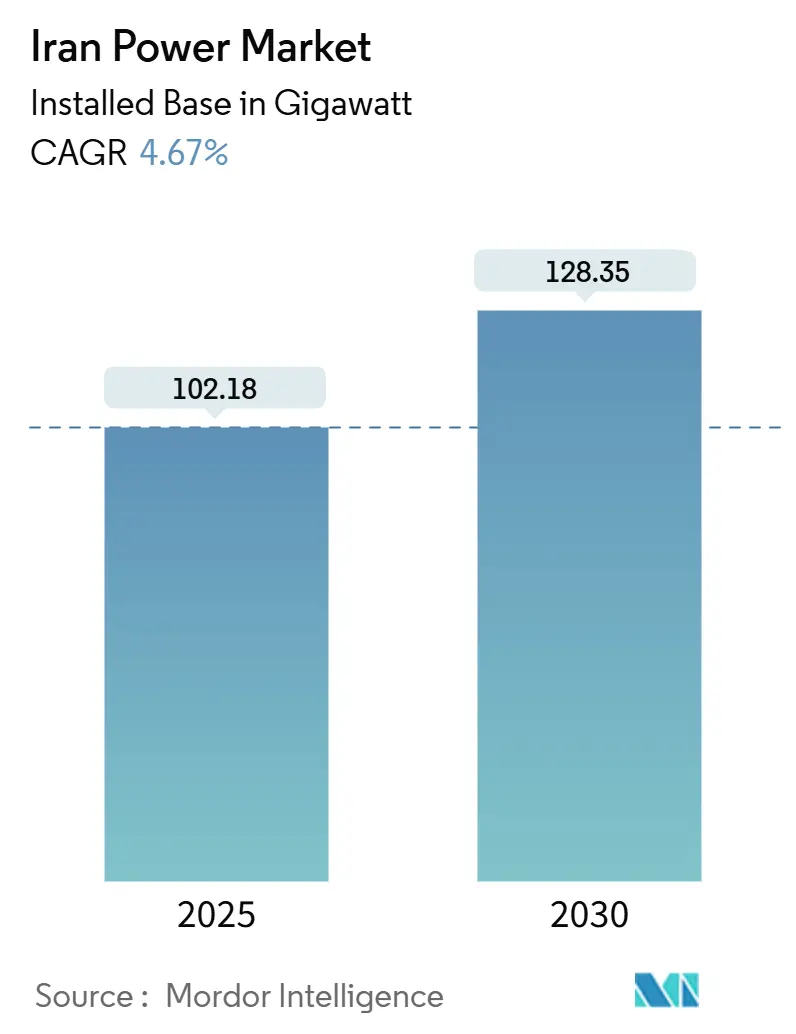

| Marktvolumen (2025) | 102.18 Gigawatt |

| Marktvolumen (2030) | 128.35 Gigawatt |

| Wachstumsrate (2025 - 2030) | 4.67% CAGR |

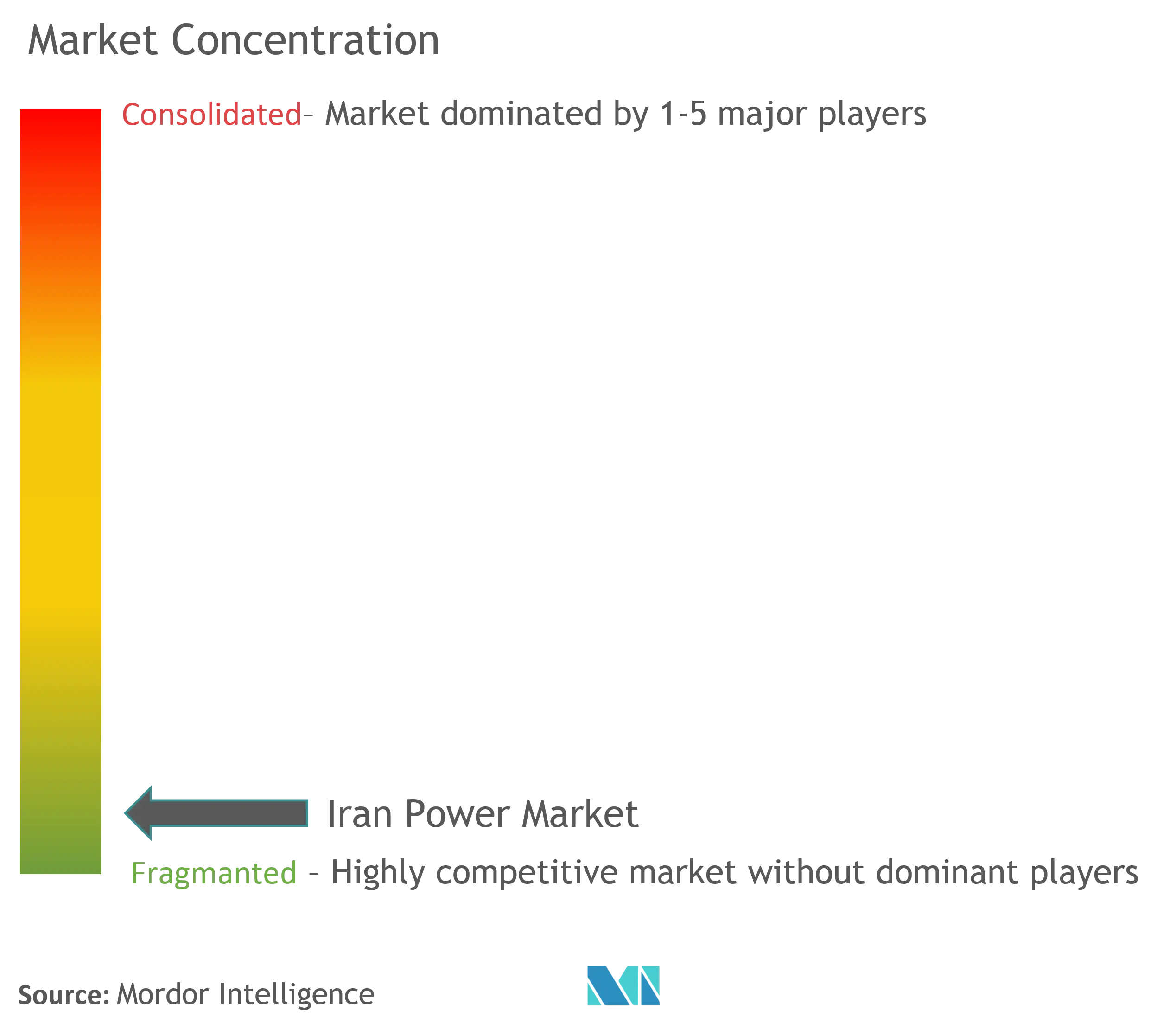

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des iranischen Strommarkts durch Mordor Intelligence

Die Größe des iranischen Strommarkts in Bezug auf die installierte Basis wird voraussichtlich von 102,18 Gigawatt im Jahr 2025 auf 128,35 Gigawatt bis 2030 wachsen, mit einer CAGR von 4,67 % während des Prognosezeitraums (2025–2030).

Anhaltende Grundlastachfrage, eine Verlagerung hin zu hocheffizienten Gas-und-Dampf-Kombikraftwerken sowie das Wiederaufleben des Kernkraftausbaus bilden trotz anhaltender Sanktionen die Grundlage dieser Prognose. Eine neue Generation von Solarkraftwerken im Versorgungsmaßstab, wachsende industrielle Eigenstromerzeugung und Projekte zur Verwertung von Fackelgas erweitern den iranischen Strommarkt zusätzlich und verringern den Druck auf die Erdgasreserven. Lokale Anlagenlieferanten wie MAPNA verkürzen Beschaffungszyklen und schützen Projekte vor Importengpässen. Gleichzeitige Tarifanpassungen, die die Haushaltstarife um 38–83 % angehoben haben, lenken Subventionseinsparungen in Netzverbesserungen, intelligente Zähler und Dachanlagenförderung um und stärken die langfristigen Fundamentaldaten des iranischen Strommarkts.

Wichtigste Erkenntnisse des Berichts

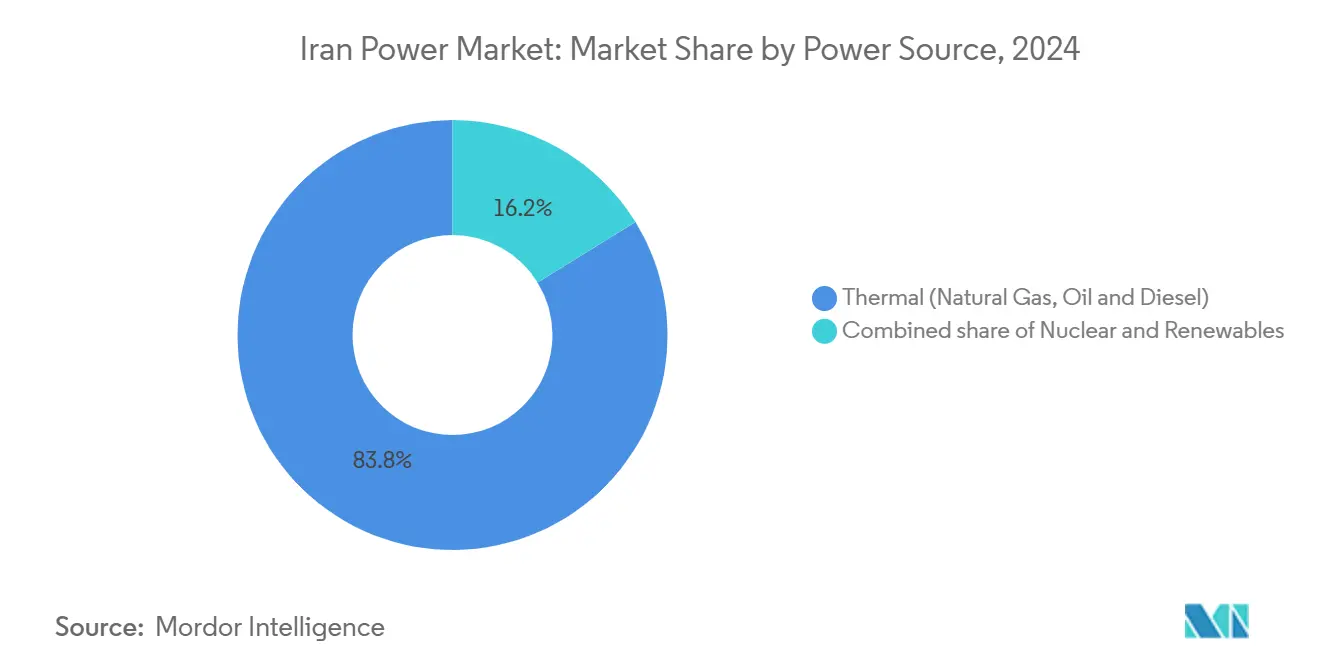

- Nach Energiequelle hielten Wärmekraftwerke im Jahr 2024 einen Marktanteil von 83,8 % am iranischen Strommarkt, während die Nuklearkapazität bis 2030 voraussichtlich mit einer CAGR von 15,3 % wachsen wird.

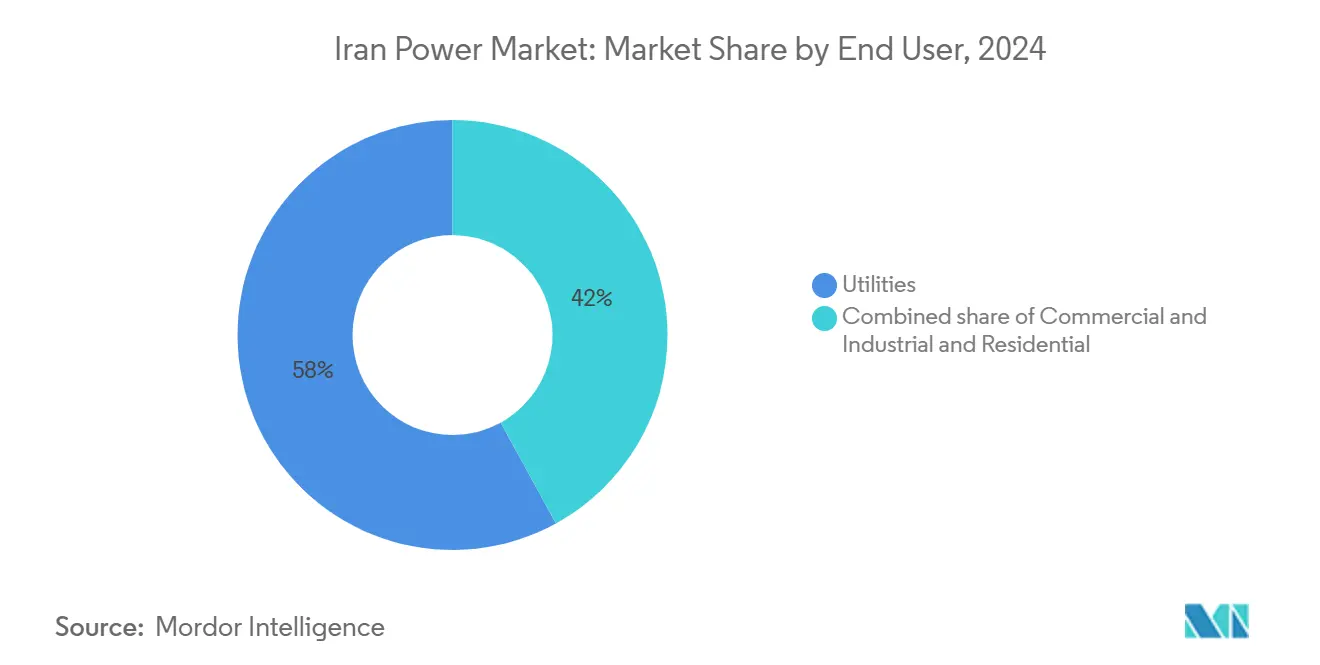

- Nach Endnutzer entfielen im Jahr 2024 58,0 % der Größe des iranischen Strommarkts auf Versorgungsunternehmen; Gewerbe- und Industriekunden werden bis 2030 voraussichtlich mit einer CAGR von 5,9 % wachsen.

Trends und Einblicke des iranischen Strommarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Stromnachfrage | +1.7% | Teheran, Isfahan, Chuzestan | Mittelfristig (2–4 Jahre) |

| Beschleunigte Ausschreibungen für erneuerbare Kapazitäten | +1.1% | Provinzen mit hohem Solarpotenzial | Langfristig (≥ 4 Jahre) |

| Programme zur Stromerzeugung aus Fackelgas | +0.7% | Chuzestan, Fars | Kurzfristig (≤ 2 Jahre) |

| Dezentraler Solarausbau nach Subventionsreformen | +0.5% | Ländliche und nomadische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Stromnachfrage treibt den Infrastrukturausbau voran

Die Spitzennachfrage erreichte im Jahr 2024 67.012 MW, übertraf damit den bisherigen Rekord um 3.700 MW und zeigt eine starke demografische und industrielle Erholung an.[1]Iran Grid Management Company, "Nachfragebulletin", irangrid.ir Hitzewellen, die Temperaturen über 41 °C verursachten, steigerten den Kühlbedarf, während der Stromverbrauch in der Fertigung um 7,5 % gegenüber dem Vorjahr stieg. Das Energieministerium plant, innerhalb von vier Jahren 35 GW neue Kapazität hinzuzufügen, bestehend aus 15 GW Gasturbinen und 10 GW erneuerbarer Energiequellen, finanziert durch den Nationalen Entwicklungsfonds. Übertragungsplaner verstärken die 765-kV-Hauptleitungen, die die im Süden erzeugte gasbefeuerte Energie in die Hauptstadt leiten und damit das Curtailment-Risiko verringern. Die Internationale Energieagentur schätzt die Gesamterzeugung für 2023 auf 382,87 TWh, ein Anstieg von 4,3 % gegenüber 2022, was stärkere Grundlagen für den iranischen Strommarkt bestätigt.

Beschleunigte Ausschreibungen für erneuerbare Kapazitäten beschleunigen die Markttransformation

SATBA erteilte Genehmigungen für 29 GW Solarkapazität, nachdem die Ausschreibungszyklen auf 90 Tage verkürzt und die Tarife an die Verbraucherpreisinflation gekoppelt wurden. Die betrieblichen Solarzubaukapazitäten erreichten im vergangenen Jahr 600 MW, viermal so viel wie der Durchschnitt von 2017–23, da Landrente-Befreiungen und zehnjährige Verlängerungen von Stromabnahmeverträgen privates Kapital anzogen. Provinzen wie Semnan und Kerman beherbergen nun chinesisch finanzierte Hochleistungsmodullinien, die den lokalen Wertschöpfungsanteil erhöhen und die Kreditwürdigkeit von Projekten verbessern, die den iranischen Strommarkt beliefern. Modellierungen der Vereinten Nationen zeigen, dass die Erreichung des Ziels von 30 GW erneuerbarer Energie bis 2030 Netzinvestitionen von etwa 9–10 Milliarden USD erfordern wird, ein Niveau, das beim derzeitigen Ausschreibungstempo als realisierbar gilt.[2]Vereinte Nationen, "Fahrplan für erneuerbare Energien 2030", un.org

Programme zur Stromerzeugung aus Fackelgas bekämpfen Ressourcenverschwendung

Der Iran verbrennt jährlich 17,5 Milliarden m³ Gas durch Fackelverbrennung, der zweithöchste Wert weltweit, was zu verpflichtenden Rückgewinnungsanordnungen an den Feldern South Pars und Rag-Sefid geführt hat.[3]Weltbank, "Globale Statistiken zum Abfackeln von Gas", worldbank.org Pilotgeneratoren mit einer Gesamtleistung von 250 MW speisen bereits isolierte Netze und sparen jährlich 180 Millionen USD an Dieselimporten ein, während sie gleichzeitig CO₂-Emissionen reduzieren. Wirtschaftliche Studien zeigen, dass die installierten Kosten unter 500 USD/kW liegen, wenn vorhandene Pipelines wiederverwendet werden – ein Richtwert, der ein nationales Ziel von 3 GW bis 2027 unterstützt. Diese Projekte verbessern die Spannungsstabilität in erdölproduzierenden Provinzen und stärken damit die Widerstandsfähigkeit des iranischen Strommarkts.

Dezentraler Solarausbau gewinnt nach Subventionsreformen an Dynamik

Die Subventionsrrationalisierung erhöhte die Haushaltstarife im Jahr 2024 um bis zu 83 %, verringerte die Belastung des Staatsschatzes von 80–100 Milliarden USD und verkürzte die Amortisationszeit für Dachanlagen auf unter fünf Jahre. Privathaushalte können bis zu 20 kW zu einem garantierten 20-Jahres-Tarif einspeisen, und nomadische Familien erhalten 90 % Zuschüsse für 800-W-Tragbarsysteme. Industriestandorten werden Curtailment-Ausnahmen gewährt, wenn erneuerbare Energieanlagen vor Ort 30 % ihrer Last abdecken, was zu 1,2 GW an Eigenstromvereinbarungen mit Stahl- und Petrochemieunternehmen führte. Banken klassifizieren Dachanlagen als vorrangige Kreditvergabe und bieten 4-%-Darlehen an, die im Jahr 2024 zur Installation von 20.000 neuen Heimsystemen führten und die Verbraucherbasis des iranischen Strommarkts verbreiterten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von den USA angeführte Sanktionen, die Auslandsinvestitionen einschränken | -1.4% | National, betrifft alle großen Projekte | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität, die den Investitionsaufwand erhöht | -0.8% | National, besonders Importe betreffend | Kurzfristig (≤ 2 Jahre) |

| Alterndes Netz mit > 14 % technischen Verlusten | -0.7% | Nationales Verteilungsnetz | Mittelfristig (2–4 Jahre) |

| Wasserknappheit, die die Kühlung von Wärmekraftwerken einschränkt | -0.5% | Wärmekraftwerke landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von den USA angeführte Sanktionen schränken Auslandsinvestitionen und Technologiezugang ein

Die ausländischen Direktinvestitionen sanken im Jahr 2024 auf 5 Milliarden USD, da Sekundärsanktionen westliche Kreditgeber abschreckten und ein Kapazitätsdefizit von 14 GW verschärften.[4]Investment Desk, "Aktuelles zu den Auswirkungen der Sanktionen", iraninternational.com Beschränkungen bei der Einfuhr von Turbinenschaufeln und Projektversicherungen verzögern die Inbetriebnahmezeitpläne um 18 %. Teheran gleicht diese Lücken durch Tauschgeschäfte mit chinesischen und russischen Lieferanten aus, obwohl Aufschläge die EPC-Kosten um 12–15 % gegenüber regionalen Wettbewerbern erhöhen. Inländische Unternehmen wie MAPNA decken 5 % der Netzlast mit lokal produzierten F-Klasse-Turbinen ab und schützen damit den iranischen Strommarkt vor vollständiger externer Abhängigkeit.

Währungsvolatilität erhöht den Investitionsaufwand

Der Rial wertete im Jahr 2024 gegenüber dem US-Dollar um 35 % ab, was die Kosten für importierte Photovoltaikmodule auf 0,41 USD/W gegenüber 0,27 USD/W in der Region erhöhte. SATBA koppelt nun Tarifanpassungsklauseln an den gemischten Wechselkurs und befürwortet steuerfreie grüne Anleihen zur Absicherung von Projektentwicklern. Ein Gemeinschaftsunternehmen in Isfahan produziert jährlich 350 MW bifaziale Module, was den Investitionsaufwand um 8 % senkt und Devisenverluste minimiert. Der Fortschritt bei der Windenergie verläuft langsamer, da importierte Pitchregler noch dominieren, jedoch schützen lokalisierte Lieferketten den iranischen Strommarkt vor weiteren Preisschocks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Wärmekraftstärke trifft auf Nukleardynamik

Die Größe des iranischen Strommarkts für Erzeugungsanlagen wird nach wie vor von Wärmekraftwerken dominiert, die im Jahr 2024 83,8 % des Stroms lieferten.[5]U.S. Energy Information Administration, "Iran country brief," eia.gov Allein Gasanlagen machen 25,3 % der Kapazität aus, und ein 2,5-Milliarden-USD-Umrüstungsprogramm aktualisiert sieben Einfachkreisanlagen zu Gas-und-Dampf-Kombianlagen, fügt 2,5 GW hinzu und senkt den Wärmeverbrauch auf 6.800 Btu/kWh. Wasserknappheit – die Stauseen in Teheran sind nur zu 13 % ihres Nutzvolumens gefüllt – erzwingt manchmal den Rückgriff auf Mazut, was Emissionen und Betriebskosten erhöht.

Nuklearenergie ist die am schnellsten wachsende Quelle mit einer CAGR von 15,3 %. Die Bushehr-Einheiten 2 und 3 beschäftigen 5.000 Arbeiter und sollen innerhalb des Jahrzehnts fertiggestellt werden, während der 300-MW-Kleinmodularreaktor Karun 2023 seinen Grundstein legte. Die Atomenergiebehörde plant 20 GW bis 2041, ein Ziel, das, wenn es erreicht wird, den iranischen Strommarkt diversifizieren und jährlich rund 140 Millionen Barrel Öläquivalent verdrängen wird.

Erneuerbare Energien ergänzen diese Entwicklung. Die Solarkapazität soll von 608 MW bis März 2026 auf 4 GW steigen, angeführt vom 600-MW-Solarpark Aftab-e-Sharq, dessen erste 20 MW im Oktober 2024 synchronisiert wurden. Solarenergie macht nun 60 % der operativen erneuerbaren Energien aus, Windenergie 2 % und Kleinwasserkraft 8 %. Geothermische Dynamik entsteht mit der Installation einer 5-MW-Anlage in Meshginshahr, der ersten einer geplanten 250-MW-Gruppe.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf erhältlich

Nach Endnutzer: Versorgungsunternehmen verankern die Nachfrage, Industrie beschleunigt sich

Versorgungsunternehmen lieferten 58,0 % der Verkäufe im Jahr 2024, was den zentralisierten Dispatch durch 16 Regionalunternehmen und 42 Verteiler widerspiegelt, die den Großteil des iranischen Strommarkts verwalten.[6]CIGRÉ, "Présentation PowerPoint", cigre.org Der FAHAM-Smart-Meter-Rollout deckt 8 Millionen Endpunkte ab und zielt darauf ab, die technischen Verluste bis 2027 unter 10 % zu senken.

Gewerbe- und Industrieanlagen machten 41 % des Verbrauchs aus und sollen mit einer CAGR von 5,9 % wachsen, da Ausnahmen für Eigenerzeuger Fabriken vor rollierenden Stromausfällen schützen. Verträge über insgesamt 6 GW verbinden MAPNA-Turbinen mit Metall-, Petrochemie- und Rechenzentrumsgruppen und unterstreichen die tiefe industrielle Integration im iranischen Strommarkt. Privathaushalte machen etwa 24 % der gelieferten Energie aus; Tariferhöhungen fördern die Einsparung und beschleunigen die Einführung von Solarenergie auf Dächern, wie die Installation von 20.000 neuen Heimsystemen im Jahr 2024 belegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf erhältlich

Geografische Analyse

Die Provinz Teheran machte im Jahr 2024 fast ein Fünftel der nationalen Nachfrage aus, mit einem Spitzenlast-Anstieg von 3 GW gegenüber dem Vorjahr. Trotz vorrangiger Aufrüstungen leiden einkommensschwache Stadtviertel weiterhin unter vierstündigen Stromausfällen, während wohlhabende Zonen beleuchtet bleiben und damit soziale Gerechtigkeitsrisiken aufzeigen.

Chuzestan beherbergt Öl, Gas und den 300-MW-Kleinmodularreaktor Karun und positioniert die Provinz als Drehscheibe für Kohlenwasserstoffe und Nuklearenergie. Fackelgas-Generatoren fügen den regionalen Netzen 250 MW hinzu und stärken die Widerstandsfähigkeit des iranischen Strommarkts.

Isfahan führt beim Ausbau erneuerbarer Energien durch den 600-MW-Solarpark Aftab-e-Sharq, der nach Fertigstellung den Anteil erneuerbarer Energien in der Provinz deutlich auf über 15 % erhöhen wird. Nördliche Kaspische Provinzen verzeichnen einen Rückgang des Reservoirzuflusses um 28 %, was sowohl Wasserkraft als auch thermische Kühlung beeinträchtigt und zu Strombörsen aus südlichen Gasverbundknoten führt.

Ländliche und nomadische Regionen haben von 28.000 tragbaren Solarbausätzen profitiert, die seit 2019 verteilt wurden, was die ländliche Elektrifizierungsrate auf 83,9 % erhöhte und überschüssige Energie für virtuelle Kraftwerke erzeugte. Südliche Küstenzonen, die Sommern von 41 °C ausgesetzt sind, belegen den höchsten Rang bei Pilotprojekten für netzgebundene Batteriespeicher im Versorgungsmaßstab, die abendliche Laststöße glätten und damit die Flexibilität des iranischen Strommarkts vorantreiben.

Wettbewerbslandschaft

Staatliche Unternehmen dominieren die Stromerzeugung, doch private Akteure gewinnen Anteile bei erneuerbaren Energien und der industriellen Eigenstromerzeugung. MAPNA deckt 5 % der Netzlast durch F-Klasse-Turbinen ab und fungiert als EPC für den 600-MW-Solarpark Aftab-e-Sharq, was seine vertikale Stärke im iranischen Strommarkt belegt.[7]Corporate Brief, "MAPNA Turbinen im Überblick", mapnagroup.com

Tavanir betreibt Übertragung und Dispatch, während SATBA erneuerbare Ausschreibungen steuert, die seit 2025 29 GW Solarenergie lizenziert haben. TPPHC investiert 2,5 Milliarden USD in Kombikraft-Nachrüstungen unter Verwendung inländischer Abhitzedampferzeuger-Einheiten, die die Abhängigkeit von importierten Legierungen verringern.

Neue Chancen konzentrieren sich auf dezentrale Speicher, IoT-gesteuerte Ausfallanalysen und Festkörpertransformatoren, die technische Verluste reduzieren. Türkische und malaysische Lieferanten navigieren Sanktionsausnahmen durch Gemeinschaftsunternehmen und verbinden importierte Wechselrichter mit iranischem Stahl und Kabeln. Risikokapitalfonds unterstützen Mikronetz-Controller, was eine Verlagerung hin zu technologieintensiven Segmenten des iranischen Strommarkts markiert.

Marktführer der iranischen Stromindustrie

Tavanir Co.

MAPNA Group

Ardabil Electricity Distribution Co.

Besat Power Generation Mgmt Co.

Saba Power Plant Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bushehr schloss die Brennelementbestückung ab, während der Iran die Bohrung für den ersten 5-MW-Geothermie-Piloten in Westasien bestätigte.

- Februar 2025: Ein kommerzielles 3-MW-Solardachprojekt wurde in Teheran im Rahmen eines beschleunigten Genehmigungsverfahrens begonnen.

- Januar 2025: Die Bushehr-Erweiterung stellte einen Tagesrekord für Betonierarbeiten von 22.000 m³ für die Einheiten 2 und 3 auf und beschäftigt 5.000 Arbeiter.

- Oktober 2024: MAPNA synchronisierte den ersten 20-MW-Block des 600-MW-Solarparks Aftab-e-Sharq, was zu einer Gaseinsparung von 168.000 m³ pro Stunde führte.

- Juli 2024: Der Iran und Turkmenistan unterzeichneten ein Gasaustausch-Abkommen über 10 Milliarden Kubikmeter (Mrd. m³), das den Irak versorgen und die regionale Zusammenarbeit stärken wird.

Umfang des Berichts zum iranischen Strommarkt

Strom wird durch verschiedene Primärquellen erzeugt, darunter Kohle, Wasserkraft, Solarenergie und thermische Energie. Im Bereich der Versorgungsunternehmen ist es ein Schritt vor der Lieferung an die Endverbraucher. Auf diesen Prozess folgen Übertragung und Verteilung. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf der Endverbraucher verteilt.

Der iranische Strommarkt ist nach Erzeugungsquelle, Übertragung und Verteilung sowie Endnutzer segmentiert. Nach Energiequelle ist der Markt in Erdgas, Öl, erneuerbare Energien, Nuklear und andere Erzeugungsquellen segmentiert. Nach Endnutzer ist der Markt in Privathaushalte, Gewerbe und Industrie segmentiert. Der Bericht liefert Marktgrößen und Prognosen für die installierte Kapazität in allen oben genannten Segmenten.

| Wärmekraft (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenkraft) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Wärmekraft (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenkraft) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete wichtige Fragen

Wie groß ist die derzeit installierte Kapazität des iranischen Strommarkts im Jahr 2025?

Die Gesamtkapazität beträgt 102,18 GW aus allen Erzeugungsquellen.

Wie schnell wird der iranische Strommarkt bis 2030 wachsen?

Die installierte Kapazität wird voraussichtlich auf 128,35 GW steigen, was einer CAGR von 4,67 % entspricht.

Welche Erzeugungsquelle wächst am schnellsten?

Die Nuklearkapazität soll bis 2030 mit einer CAGR von 15,3 % wachsen.

Warum steigen die Tarife für Privathaushalte?

Subventionsreformen haben die Tarife um bis zu 83 % angehoben, wodurch Mittel für Netzausbau freigesetzt und die Akzeptanz von Dachanlagen für Solarenergie gefördert wurden.

Wie viel erneuerbare Kapazität hat der Iran zuletzt genehmigt?

SATBA hat seit Anfang 2025 Genehmigungen für 29 GW an Solarprojekten erteilt.

Welche Möglichkeiten bestehen für private Marktteilnehmer?

Eigenstromversorgung durch Solarenergie in der Industrie, Stromerzeugung aus Fackelgas, netzgebundene Großspeicher und Smart-Meter-Analysen bieten stark wachsende Nischenmärkte.

Seite zuletzt aktualisiert am: