Marktgröße und Marktanteil der Post-Quanten-Kryptographie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

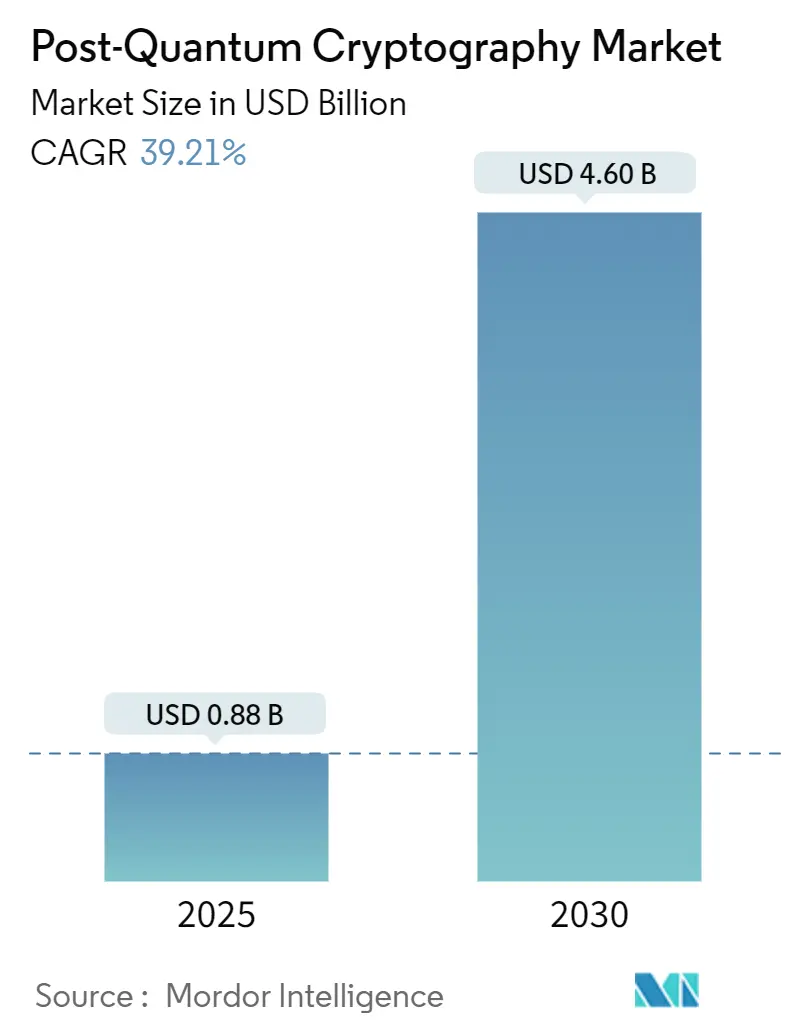

| Marktgröße (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2030) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 39.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Post-Quanten-Kryptographie von Mordor Intelligence

Die Marktgröße für Post-Quanten-Kryptographie beläuft sich im Jahr 2025 auf 0,88 Milliarden USD und wird voraussichtlich bis 2030 auf 4,60 Milliarden USD anwachsen, mit einer CAGR von 39,27 %.[1]Martyn Warwick, „NIST veröffentlicht die ersten drei quantensicheren Verschlüsselungsstandards”, TelecomTV, telecomtv.com Erhöhter regulatorischer Druck, die ersten drei NIST-Standards und rasche Mittelzuweisungen auf Bundesebene beschleunigen die Beschaffungszyklen bei Behörden, im Verteidigungsbereich und bei Betreibern kritischer Infrastrukturen. Hyperscaler im Cloud-Bereich integrieren quantensichere Kontrollen als verwaltete Dienste und senken damit die Einstiegshürden für Unternehmen, denen tiefgreifende Kryptographiekenntnisse fehlen. Gleichzeitig schaffen Erneuerungszyklen bei Hardware-Sicherheitsmodulen (HSM) und die Notwendigkeit, 5G-bis-6G-Netzwerke zukunftssicher zu gestalten, eine vorhersehbare Ersatznachfrage. Ein paralleler Anstieg der Risikokapitalfinanzierung für spezialisierte Anbieter deutet auf anhaltende Innovation hin, während das Implementierungsrisiko bestehen bleibt, da Organisationen Algorithmusstabilität, Leistungsaufwand und Migrationshürden bei Bestandssystemen in Einklang bringen müssen.

Wichtigste Erkenntnisse des Berichts

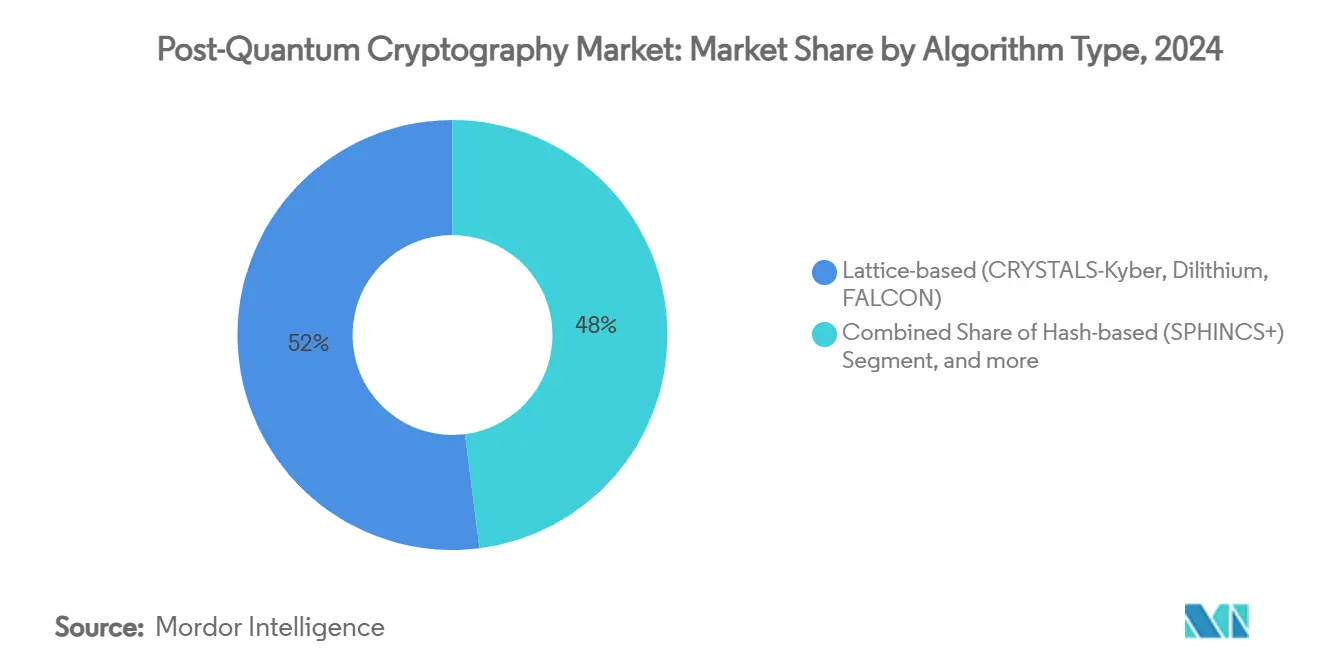

- Nach Algorithmustyp hielten gitterbasierte Verfahren im Jahr 2024 einen Umsatzanteil von 52 %; codebasierte Kryptographie wird bis 2030 voraussichtlich mit einer CAGR von 45,31 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 46 % des Marktanteils für Post-Quanten-Kryptographie auf On-Premises-Lösungen, während Cloud-gehostete Bereitstellungen bis 2030 mit einer CAGR von 44,85 % expandieren sollen.

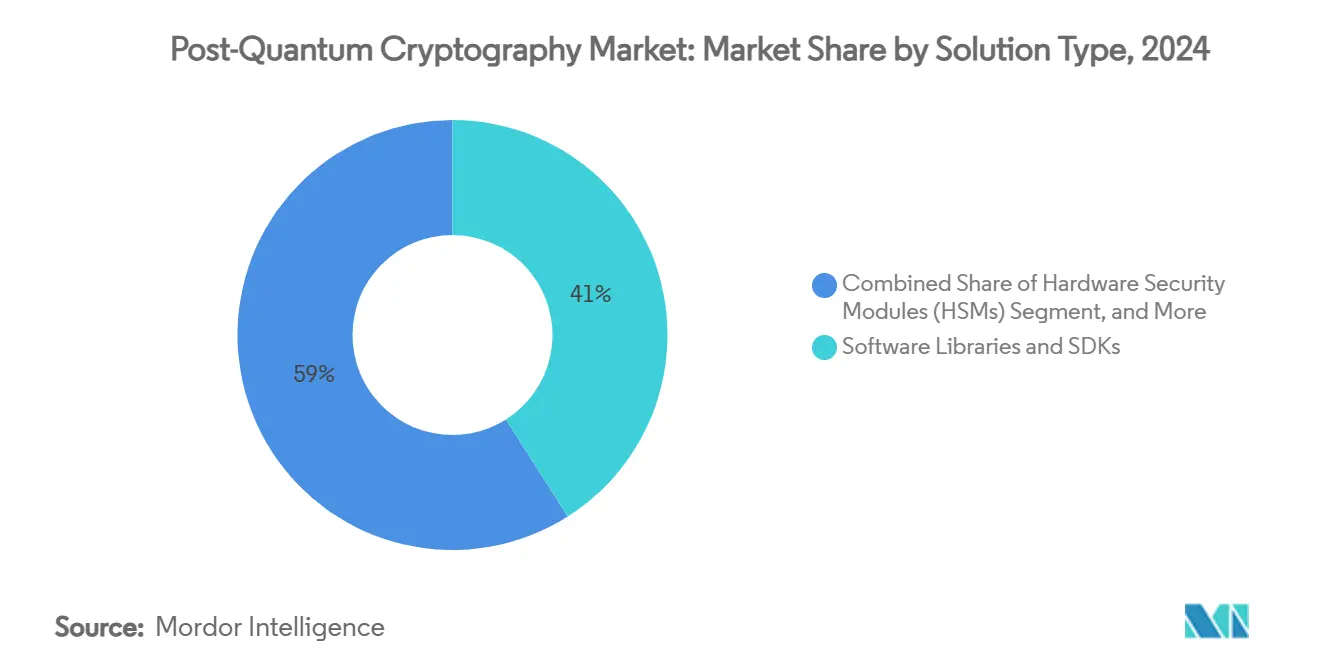

- Nach Lösungstyp entfielen im Jahr 2024 41 % der Marktgröße für Post-Quanten-Kryptographie auf Software-Bibliotheken und SDKs; Dienstleistungen weisen mit einer CAGR von 46,03 % bis 2030 die stärkste Wachstumsdynamik auf.

- Nach Endnutzerbranche führten Regierung und Verteidigung im Jahr 2024 mit einem Anteil von 30 %; Telekommunikation und IT sind mit einer CAGR von 44,07 % bis 2030 für das höchste Wachstum positioniert.

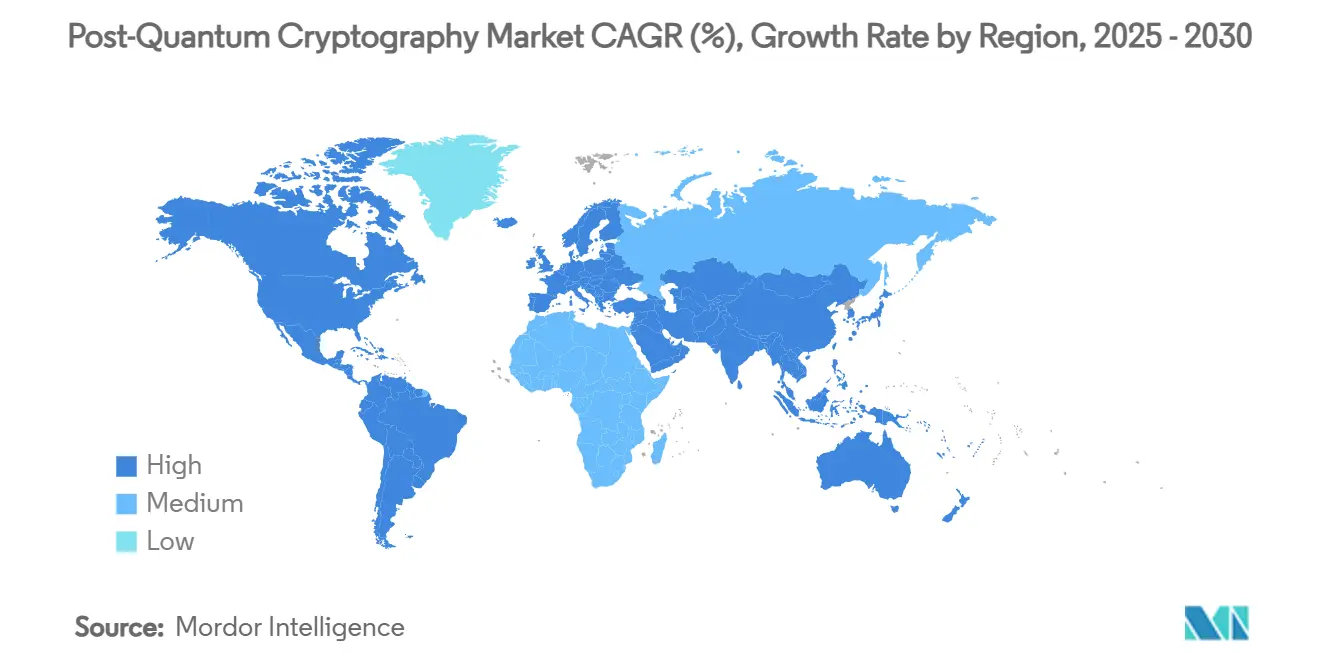

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38 %, während für den asiatisch-pazifischen Raum im Zeitraum 2025–2030 eine CAGR von 46,55 % prognostiziert wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Post-Quantum-Kryptographie-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichende rasche Compliance-Mandate auf Bundesebene | +8.50% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Routinemäßige Erneuerungszyklen von HSMs und TLS-Stacks | +6.20% | Global, konzentriert in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Cloud-native Integration von Post-Quanten-Kryptographie durch Hyperscaler | +7.80% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Standardgetriebene Anbieterkonsolidierung | +4.10% | Global, beschleunigt in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Dringlichkeit bei der Firmware-Signierung für Automotive und IoT | +5.90% | Kern im asiatisch-pazifischen Raum, Expansion nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach quantensicheren VPNs in kritischen Infrastrukturen | +3.80% | Global, Priorität in Regierungssektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichende rasche Compliance-Mandate auf Bundesebene

Bundesweite Beschaffungsvorschriften verkürzen die Einführungszeiträume. Das Weiße Haus stellte 7,1 Milliarden USD für behördenweite Migrationen bereit und schrieb Bestandsaufnahmen von Vermögenswerten sowie Übergangspläne bis 2026 vor. Vergleichbare Richtlinien der Europäischen Kommission legen synchronisierte Meilensteine für 18 Mitgliedstaaten fest und verlangen quantensichere Kontrollen in kritischen Infrastrukturen bis 2030.[2]Europäische Kommission, „Die EU stärkt ihre Cybersicherheit mit Post-Quanten-Kryptographie”, digital-strategy.ec.europa.eu Auftragnehmer, die die Anforderungen nicht erfüllen, riskieren den Ausschluss von Regierungsausschreibungen, was einen Multiplikatoreffekt in den Lieferketten des Verteidigungssektors erzeugt. Die Klarheit der gesetzlichen Zeitpläne verringert die Haushaltsunsicherheit und treibt Projekte in aktive Umsetzungsphasen. Insgesamt steigern diese Mandate das kurzfristige Bereitstellungsvolumen im Markt für Post-Quanten-Kryptographie.

Routinemäßige Erneuerungszyklen von HSMs und TLS-Stacks

Organisationen, die Hardware-Sicherheitsmodule ersetzen, stellen fest, dass Firmware-Patches die Leistungsanforderungen der Post-Quanten-Kryptographie nicht erfüllen können. Neue HSM-Produktlinien von Thales und Utimaco verfügen über erweiterte Schlüsselspeicher und optimierte Arithmetik zur Verarbeitung von ML-KEM- und Dilithium-Workloads. Parallele TLS-Stack-Upgrades erfordern gleichzeitige Änderungen bei Zertifizierungsstellen, Anwendungsumschreibungen und Netzwerkneukonzeptionen, was mehrjährige Beratungsaufträge antreibt. Finanzinstitute wie JPMorgan Chase haben hybride Schlüsselvereinbarungsmodelle eingeführt, um die Abwärtskompatibilität während stufenweiser Einführungen aufrechtzuerhalten. Die Budgetplanung für Hardware-Erneuerungen fügt sich daher nahtlos in die Finanzierung von Post-Quanten-Migrationen ein und hält die globale Nachfrage bis 2029 aufrecht.

Cloud-native Integration von Post-Quanten-Kryptographie durch Hyperscaler

Google Cloud fügte ML-KEM zu seiner Schlüsselverwaltungsdienst-API hinzu, während AWS quantensichere VPN-Endpunkte für Site-to-Site-Tunnel veröffentlichte und damit die kryptographische Rechenarbeit auf die Plattformebenen verlagerte. Das SymCrypt-Upgrade von Microsoft integriert die gesamte erste Welle der NIST-Algorithmen in Azure-Workloads. Kunden profitieren von automatischen Updates ohne manuellen Eingriff, was Qualifikationslücken überbrückt, die die Einführung andernfalls verlangsamen würden. Das Modell vertieft zudem die Abhängigkeit von Plattform-Tools, bindet Workloads und schafft dauerhafte Einnahmequellen im Markt für Post-Quanten-Kryptographie.

Standardgetriebene Anbieterkonsolidierung

Die endgültigen NIST-Standards – FIPS 203, 204, 205 – verringern die Algorithmusunsicherheit und reduzieren die Anzahl glaubwürdiger Produktanbieter. Etablierte Sicherheitsanbieter mit zertifizierten Code-Basen gehen Partnerschaften ein, um die Markteinführungszeit zu verkürzen, anstatt direkte Übernahmen anzustreben, wie die von strategischen Investoren gemeinsam angeführte Series-B-Finanzierungsrunde von PQShield in Höhe von 37 Millionen USD zeigt. Die Konsolidierung vereinfacht die Beschaffung für konservative Käufer, verschärft jedoch den Wettbewerb um Funktionen, insbesondere in Bezug auf Krypto-Agilität und Leistungsoptimierungen. Das Muster deutet auf eine langfristige Margenausweitung für Unternehmen hin, die frühzeitig Zertifizierungen sichern.

Analyse der Hemmnisse-Auswirkungen auf den Post-Quantum-Kryptographie-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migrationskomplexität bei Bestandssystemen | -4.20% | Global, ausgeprägt in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Leistungsaufwand gegenüber klassischer Kryptographie | -3.10% | Global, kritisch in latenzempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit über Algorithmusbrüche nach dem SIKE-Vorfall | -2.80% | Global, erhöht in risikoaversen Sektoren | Langfristig (≥ 4 Jahre) |

| Kurzfristige Budgetumleitung zur Sicherheit generativer KI | -1.90% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Migrationskomplexität bei Bestandssystemen

Veraltete Bankkerne, elektronische Patientenakten im Gesundheitswesen und SCADA-Plattformen betten kryptographische Routinen tief in die Geschäftslogik ein, was einen vollständigen Austausch unpraktikabel macht. Teilweise Upgrades bergen das Risiko von Interoperabilitätsfehlern und Sicherheitslücken, während vollständige Neuentwicklungen den Betrieb geschäftskritischer Systeme stören können. Die daraus resultierenden Analyse-zu-Implementierungs-Schleifen verlängern die Projektzeiträume und dämpfen das kurzfristige Volumen im Markt für Post-Quanten-Kryptographie.

Leistungsaufwand gegenüber klassischer Kryptographie

Erste Benchmarks zeigen, dass Dilithium-Signaturen etwa das 10-fache der Rechenzyklen von RSA-2048 benötigen, während ML-KEM-Schlüsselaustausche die Handshake-Pakete um bis zu 3 KB vergrößern. Latenzempfindliche Umgebungen – Hochfrequenzhandel und zeitkritisches IoT – nehmen daher eine unmittelbare Leistungseinbuße wahr. Hardware-Beschleuniger schließen die Lücke, doch die wahrgenommenen Risiken verlangsamen die Beschaffung, bis die Leistungsparität unter Produktionslast validiert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Post-Quantum-Kryptographie-Marktes

Nach Algorithmustyp:

Dominanz gitterbasierter Verfahren steht vor codebasierter HerausforderungGitterbasierte Verfahren machten im Jahr 2024 52 % des Umsatzes im Markt für Post-Quanten-Kryptographie aus, angetrieben durch die Zertifizierungen FIPS-203 Kyber und FIPS-204 Dilithium. Die mathematische Härte von Gitterproblemen, relativ kompakte Schlüsselgrößen und die Verfügbarkeit von Open-Source-Referenzcode beschleunigten die Einführung in öffentlichen Netzwerken und Hyperscale-Rechenzentren. Die Einführungsdynamik wird durch dedizierte Gitterkerne in der nächsten Generation von HSM-Silizium verstärkt, die Latenzeinbußen reduzieren, die leistungsempfindliche Nutzer früher abschreckten.

Codebasierte Kryptographie entwickelt sich mit einer CAGR von 45,31 % bis 2030 und wechselt von einer akademischen Nische zur kommerziellen Bereitstellung, da Classic McEliece Unterstützung durch Entwicklungswerkzeuge erhält. Langjährige kryptoanalytische Prüfung stärkt das Käufervertrauen und macht das Verfahren attraktiv für Archivspeicherung, sichere E-Mail-Gateways und Satelliten-Befehlsverbindungen, bei denen die Entkapselungsgeschwindigkeit die Einschränkungen durch die Schlüsselgröße überwiegt. Das SIKE-Versagen verlagerte die Nachfrage weg von isogeniebasierten Optionen und unterstrich die Bedeutung ausgereifter algebraischer Grundlagen. Die Auswahl von HQC zur Standardisierung im Jahr 2025 diversifiziert die Algorithmusportfolios weiter.[4]Hans Martin Lauridsen, „HQC für die Post-Quanten-Kryptographie-Standardisierung des NIST ausgewählt”, Cryptomathic, cryptomathic.com

Nach Bereitstellungsmodus:

Cloud-Migration beschleunigt sich trotz Führungsposition von On-PremisesOn-Premises-Bereitstellungen hielten im Jahr 2024 einen Anteil von 46 %, was den regulatorischen Anforderungen an die souveräne Schlüsselverwahrung bei Akteuren aus Verteidigung, Finanzwesen und Gesundheitswesen entspricht. Diese Nutzer schätzen die deterministische Kontrolle über Schlüsselmaterial, strenge Prüfpfade und luftgespaltene Notfallwiederherstellungskonzepte. Anbieter liefern gehärtete Appliances, die sich direkt in bestehende Rechenzentrums-Racks einfügen und die Zertifizierung erleichtern.

Cloud-gehostete Modelle expandieren mit einer CAGR von 44,85 %, da Google, AWS und Microsoft quantensichere Primitive als verwaltete Funktionen innerhalb ihrer Plattformen bereitstellen. Unternehmen migrieren zunächst weniger sensible Workloads und nutzen dabei automatische Schlüsselrotationen und SLA-gestützte Sicherheits-Patches. Hybride Konzepte – lokale Schlüssel für hochsensible Daten, Cloud-Schlüssel für periphere Workloads – entwickeln sich zur Standardarchitektur. Diese Strategie balanciert regulatorische Compliance mit der operativen Agilität, die der Markt für Post-Quanten-Kryptographie verspricht.

Nach Lösungstyp:

Wachstum bei Dienstleistungen spiegelt Implementierungskomplexität widerSoftware-Bibliotheken und SDKs machten im Jahr 2024 41 % der Ausgaben aus und liefern entwicklerfreundliche Wrapper um kryptographische Kerne. OpenSSL-, BoringSSL- und LibOQS-Versionen mit Kyber und Dilithium dienen als verbindendes Gewebe zwischen Anwendungen und quantensicheren Primitiven. Frühe Anwender nutzen diese Bibliotheken für Pilotbereitstellungen und Proof-of-Concept-Sprints.

Professionelle Dienstleistungen wachsen jedoch am schnellsten mit einer CAGR von 46,03 %. Unternehmen stellen fest, dass Post-Quanten-Migrationen Bestandsaufnahmen von Vermögenswerten, Risikomodellierung, Änderungsmanagement und Mitarbeiterschulungen erfordern. Beratungspraktiken, die kryptographische Tiefe mit Branchenexpertise verbinden, erzielen Premiumpreise. Integratoren erstellen maßgeschneiderte Migrations-Runbooks, zertifizieren krypto-agile DevSecOps-Pipelines und orchestrieren Multi-Anbieter-Rollouts, was nachhaltige Abrechnungen in der Post-Quanten-Kryptographie-Branche antreibt.

Nach Endnutzerbranche:

Führungsrolle der Regierung treibt Einführung im privaten Sektor anRegierungs- und Verteidigungseinrichtungen erzielten im Jahr 2024 30 % des Umsatzes, gestützt durch gesetzliche Mandate und lange Beschaffungszyklen, die mehrjährige Verträge sichern. Bundesbehörden finanzieren Referenzimplementierungen, fördern Open-Source-Audits und legen Interoperabilitätsgrundlagen fest, die sich durch Lieferanten-Ökosysteme fortpflanzen. Ihre Käufe reduzieren das Technologierisiko für kommerzielle Käufer und schaffen Skaleneffekte für Komponentenlieferanten.

Telekommunikation und IT-Dienstleistungen zeigen die stärkste Dynamik mit einer CAGR von 44,07 %. 5G-Kern-Upgrades, Edge-MEC-Knoten und laufende 6G-Forschung integrieren quantensicheres Schlüsselmanagement von Anfang an, um aufwändige Upgrades in der Mitte des Jahrzehnts zu vermeiden. Banken, Versicherungen und Kapitalmarktplattformen folgen dicht dahinter, motiviert durch die erweiterten Archivierungsanforderungen für Finanzunterlagen und die Regulierung systemischer Risiken. Das Gesundheitswesen führt die Einführung vorsichtiger durch, da strenge Datenschutzzertifizierungen erforderlich sind; sobald Projekte jedoch anlaufen, umfassen sie ganze Krankenhausnetzwerke und treiben unregelmäßige, aber beträchtliche Aufträge im Markt für Post-Quanten-Kryptographie an.

Geografische Analyse

Post-Quantum-Kryptographie-Markt in Nordamerika

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 38 %, gestützt durch die Stewardship des NIST, reichlich Risikokapital und das milliardenschwere Migrationsbudget des Weißen Hauses. Unternehmen aus dem Silicon Valley arbeiten mit bundesstaatlichen Forschungslabors zusammen, was zu einer raschen Algorithmenreifung und frühen Hardware-Beschleunigern für Kyber- und Dilithium-Workloads führt. Verbindliche Compliance-Fristen zwingen Bundesbehörden und ihre Auftragnehmer auf synchronisierte Implementierungspfade, was für Lieferanten eine vorhersehbare Pipeline-Transparenz erzeugt. Kanada folgt dem US-amerikanischen Fahrplan durch die Leitlinien des CSE, stimmt die Anforderungen des öffentlichen Sektors ab und fördert grenzüberschreitende Beschaffungssynergien.

Post-Quantum-Kryptographie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 46,55 %. Chinas nationale Quantenstrategie finanziert sowohl Computing-Hardware als auch quantenresistente Kryptographie und treibt inländische Anbieter dazu an, Kyber-Alternativen in Telekommunikationsgeräte einzubetten, die im Rahmen des Belt-and-Road-Rahmens exportiert werden. Japans NEDO-Initiative widmet 15 Millionen USD Post-Quantum-Pilotprojekten in den Bereichen Finanzen und Fertigung und kooperiert mit PQShield zur Bereitstellung von Referenzbibliotheken.[3]Cath Firmin, "PQShield kündigt Teilnahme am NEDO-Programm zur Implementierung von Post-Quantum-Kryptographie in Japan an," pqshield.com Singapurs Status als Finanzzentrum zieht regionale Banken in frühe Migrationsprogramme, während Südkorea Forschungsstipendien vergibt, um quantensichere Protokolle in 6G-Basisstationssilizium zu integrieren.

Post-Quantum-Kryptographie-Markt in EMEA

Europa koordiniert die Einführung über einen EU-weiten Fahrplan, der von 18 Mitgliedstaaten ratifiziert wurde und eine Compliance kritischer Infrastrukturen bis spätestens 2030 anstrebt. Deutschlands BSI gibt technische Leitlinien heraus, Frankreich und die Niederlande führen gemeinsam den Vorsitz in Arbeitsgruppen, und gesamteuropäische Versorgungsunternehmen erproben quantensichere VPNs für grenzüberschreitende Energienetze. Der Nahe Osten und Afrika stellen aufkommende Nachfragesegmente dar, die durch Initiativen zur digitalen Souveränität angetrieben werden – Saudi-Arabiens Vision 2030 und die föderalen Cloud-Rahmenwerke der VAE verankern quantensichere Anforderungen bereits auf der Ebene der Architektur-Blaupausen.

Wettbewerbslandschaft

Der Markt für Post-Quanten-Kryptographie ist nach wie vor mäßig fragmentiert, wobei traditionelle Sicherheitsanbieter, quantennative Start-ups und Hyperscaler im Cloud-Bereich auf überlappende Wertversprechen konvergieren. Thales, Entrust und Utimaco übersetzen Zertifizierungsexpertise in aktualisierte HSM-Produktlinien, die sich in regulierte Branchen einfügen. Quantenspezialisten wie PQShield und Quantinuum konzentrieren sich auf schlanke Algorithmusimplementierungen und formale Verifikation und gewinnen an Bedeutung bei Automotive-Firmware und IoT-Silizium. AWS, Microsoft Azure und Google Cloud integrieren FIPS-203/204-Primitive nativ und positionieren verwaltete Dienste als einfachsten Weg für Unternehmen, denen Kryptographietalent fehlt.

Strategische Partnerschaften überwiegen direkte Übernahmen. IBM kooperiert mit Universitäten für die Algorithmusforschung und integriert gleichzeitig Gitterbeschleuniger in seine z-Systems-Mainframes. Cisco arbeitet mit QuSecure zusammen, um Router ausschließlich per Software nachzurüsten und so Kundenunterbrechungen zu minimieren. Finanzierungen fließen stark in Seed- und Series-B-Runden – PQShields Finanzierungsrunde über 37 Millionen USD bestätigt das Investoreninteresse an reinen Spezialanbietern. Der SIKE-Zusammenbruch unterstreicht die Nachfrage nach Krypto-Agilität und ermutigt Anbieter, steckbare Algorithmus-Frameworks statt Einzelmethoden-Angebote zu vermarkten. Im Prognosezeitraum wird eine Anbieterkonsolidierung durch Allianzen erwartet, die Zertifizierungskosten bündeln, während die Kundenbindung von Leistungs-Benchmarks und der Ergonomie des Schlüsselmanagements abhängen wird.

Marktführer in der Post-Quanten-Kryptographie-Branche

-

IBM Corporation

-

Microsoft Corporation

-

Thales Group

-

Quantinuum Ltd.

-

PQShield Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Post-Quantum-Kryptographie-Marktbericht erfasste Unternehmen

- IBM Corporation

- Microsoft Corporation

- Thales Group

- Quantinuum Ltd.

- PQShield Ltd.

- Infineon Technologies AG

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- Crypto4A Technologies Inc.

- SandboxAQ Inc.

- Cisco Systems, Inc.

- AWS (Amazon Web Services, Inc.)

- Google LLC

- Eviden (Atos SE)

- Securosys SA

- Nokia Corporation

- Entrust Corporation

- ISARA Corporation

- Keyfactor Inc.

- DigiCert Inc.

Jüngste Branchenentwicklungen im Post-Quantum-Kryptographie-Markt

- Juli 2025: NIST wählte HQC im Rahmen seines vierten Auswahlverfahrens aus; Normentwürfe sind für 2026 und der endgültige Text für 2027 geplant.

- Juni 2025: Die Europäische Kommission veröffentlichte einen koordinierten quantensicheren Fahrplan, der von 18 EU-Staaten gebilligt wurde und 2030 als endgültige Compliance-Frist für kritische Infrastrukturen festlegt.

- Juni 2025: QuSecure startete QuProtect Core Security zur Absicherung von Cisco-Routern ohne Hardware-Änderungen.

- April 2025: Keyfactor erweiterte das Zertifikatslebenszyklus-Management auf FIPS-203, 204 und 205 innerhalb seiner PKI-Plattform.

Berichtsumfang des globalen Marktes für Post-Quanten-Kryptographie

Überblick über die Segmentierung

| Gitterbasiert (CRYSTALS-Kyber, Dilithium, FALCON) |

| Hashbasiert (SPHINCS+) |

| Codebasiert (Classic McEliece) |

| Multivariat-basiert (Rainbow, GeMSS) |

| Isogeniebasiert (SIKE, CSIDH) |

| On-Premises |

| Cloud / Gehostet |

| Hybrid |

| Software-Bibliotheken und SDKs |

| Hardware-Sicherheitsmodule (HSMs) |

| Dienstleistungen (Beratung, Integration, Audits) |

| Regierung und Verteidigung |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Kritische Infrastrukturen und Energie |

| Sonstige Branchen (Fertigung, Einzelhandel usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Segmentierung nach Algorithmustyp | Gitterbasiert (CRYSTALS-Kyber, Dilithium, FALCON) | |

| Hashbasiert (SPHINCS+) | ||

| Codebasiert (Classic McEliece) | ||

| Multivariat-basiert (Rainbow, GeMSS) | ||

| Isogeniebasiert (SIKE, CSIDH) | ||

| Segmentierung nach Bereitstellungsmodus | On-Premises | |

| Cloud / Gehostet | ||

| Hybrid | ||

| Segmentierung nach Lösungstyp | Software-Bibliotheken und SDKs | |

| Hardware-Sicherheitsmodule (HSMs) | ||

| Dienstleistungen (Beratung, Integration, Audits) | ||

| Segmentierung nach Endnutzerbranche | Regierung und Verteidigung | |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Telekommunikation und IT | ||

| Gesundheitswesen und Biowissenschaften | ||

| Kritische Infrastrukturen und Energie | ||

| Sonstige Branchen (Fertigung, Einzelhandel usw.) | ||

| Segmentierung nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Post-Quanten-Kryptographie bis 2030 erreichen?

Die Marktgröße für Post-Quanten-Kryptographie soll bis 2030 einen Wert von 4,60 Milliarden USD erreichen und mit einer CAGR von 39,27 % wachsen.

Welche Algorithmenfamilie hält den größten Umsatzanteil?

Gitterbasierte Verfahren, angeführt von Kyber und Dilithium, erzielten im Jahr 2024 einen Umsatzanteil von 52 %.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Cloud-gehostete Implementierungen wachsen mit einer CAGR von 44,85 %, da Hyperscaler quantensichere Dienste integrieren.

Warum sind staatliche Mandate für die Einführung einflussreich?

Gesetzliche Fristen verpflichten Behörden und Auftragnehmer zur Migration bis 2026, was eine frühzeitige Nachfrage garantiert und Anbieter-Roadmaps prägt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 46,55 % prognostiziert, angetrieben durch Chinas Quanteninvestitionen und Japans NEDO-Programm.

Wie wirkt sich der Leistungsaufwand auf die Einführung aus?

Post-Quanten-Algorithmen erhöhen Rechenzyklen und Paketgrößen, was Herausforderungen für latenzempfindliche Workloads darstellt, bis Hardware-Beschleuniger die Lücke schließen.

Seite zuletzt aktualisiert am: