Marktgröße und Marktanteil für Verschlüsselungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.81 Milliarden US-Dollar |

| Marktgröße (2031) | 51.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verschlüsselungssoftware von Mordor Intelligence

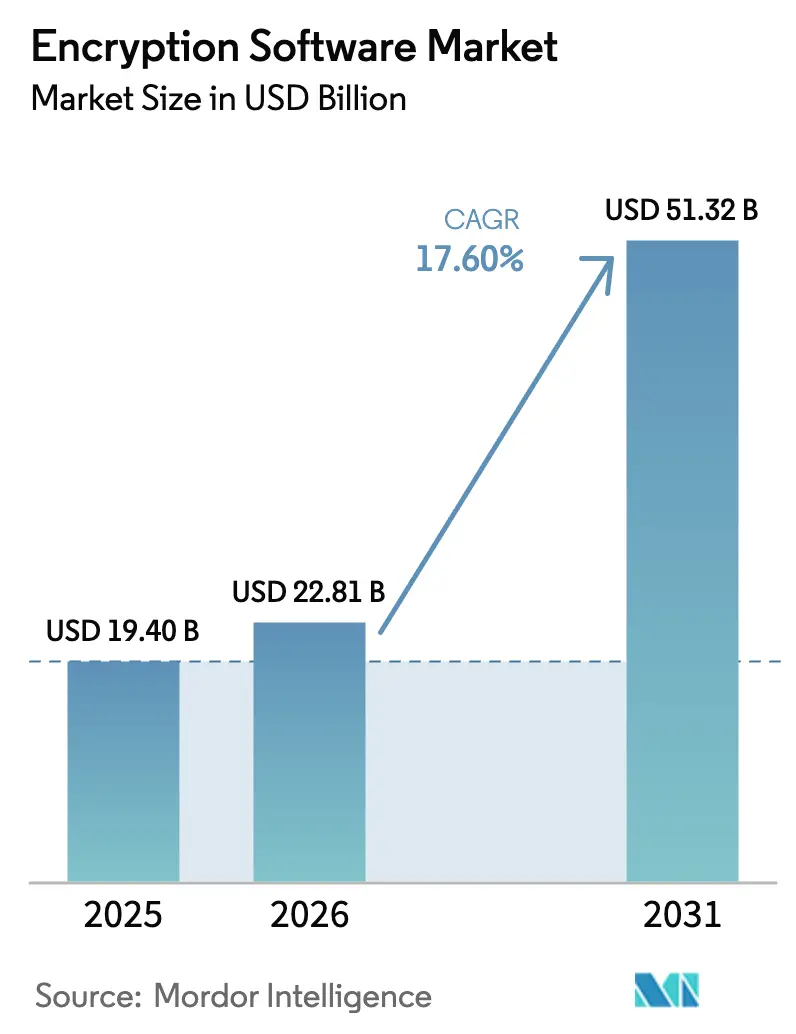

Der Markt für Verschlüsselungssoftware wurde im Jahr 2025 auf 19,4 Milliarden USD geschätzt und soll von 22,81 Milliarden USD im Jahr 2026 auf 51,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,6 % während des Prognosezeitraums (2026–2031). Die rasche Akzeptanz folgt auf die Veröffentlichung der ersten drei NIST-Post-Quanten-Kryptografie-Standards (PQC) im August 2024 und eine Bundesfrist für die PQC-Implementierung bis 2035, die zusammen Beschaffungsentscheidungen risikoärmer gestalten und Budgetmittel freisetzen.[1]Nationales Institut für Standards und Technologie, "FIPS 203, 204, 205: Erste Post-Quanten-Kryptografie-Standards," nist.gov Unternehmen integrieren Verschlüsselung in Zero-Trust-Frameworks, die durch die US-amerikanische Durchführungsverordnung 14028 vorgeschrieben sind, während die dauerhaft hybride Belegschaft Cloud-native Bereitstellungsmodelle und verteiltes Schlüsselmanagement vorantreibt. Der Wettbewerb verschärft sich, da etablierte Sicherheitsanbieter gegen Quanten-Kryptografie-Start-ups antreten, Übernahmen Fähigkeitslücken schließen und die Plattformintegration als zentrales Differenzierungsmerkmal hervortritt. Der Aufschwung in der Asien-Pazifik-Region, die regulatorische Dringlichkeit im Gesundheitswesen und ein Schwenk vom perimeterorientierten hin zum datenorientierten Schutz verstärken allesamt die nachhaltigen Expansionschancen im Markt für Verschlüsselungssoftware.

Wesentliche Erkenntnisse des Berichts

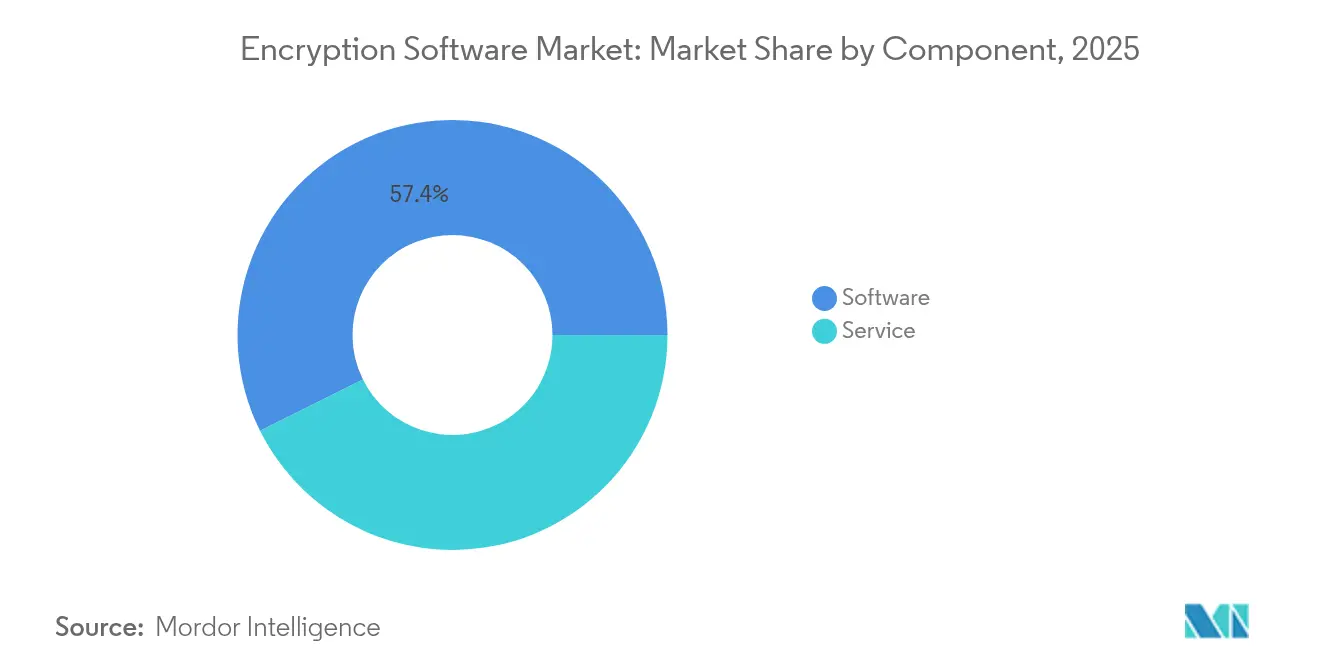

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 57,35 % auf Software im Markt für Verschlüsselungssoftware, während Services bis 2031 mit der höchsten CAGR von 20,6 % wachsen sollen.

- Nach Bereitstellungsmodell hielt On-Premise im Jahr 2025 einen Anteil von 61,28 % an der Marktgröße für Verschlüsselungssoftware; die Cloud-Bereitstellung soll bis 2031 mit einer CAGR von 24,07 % wachsen.

- Nach Funktion entfiel im Jahr 2025 ein Anteil von 32,85 % an der Marktgröße für Verschlüsselungssoftware auf die Festplattenverschlüsselung; die Cloud-Verschlüsselung entwickelt sich mit einer CAGR von 26,85 %.

- Nach Branchenvertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 29,40 %, während das Gesundheitswesen voraussichtlich mit einer CAGR von 20,55 % steigen wird.

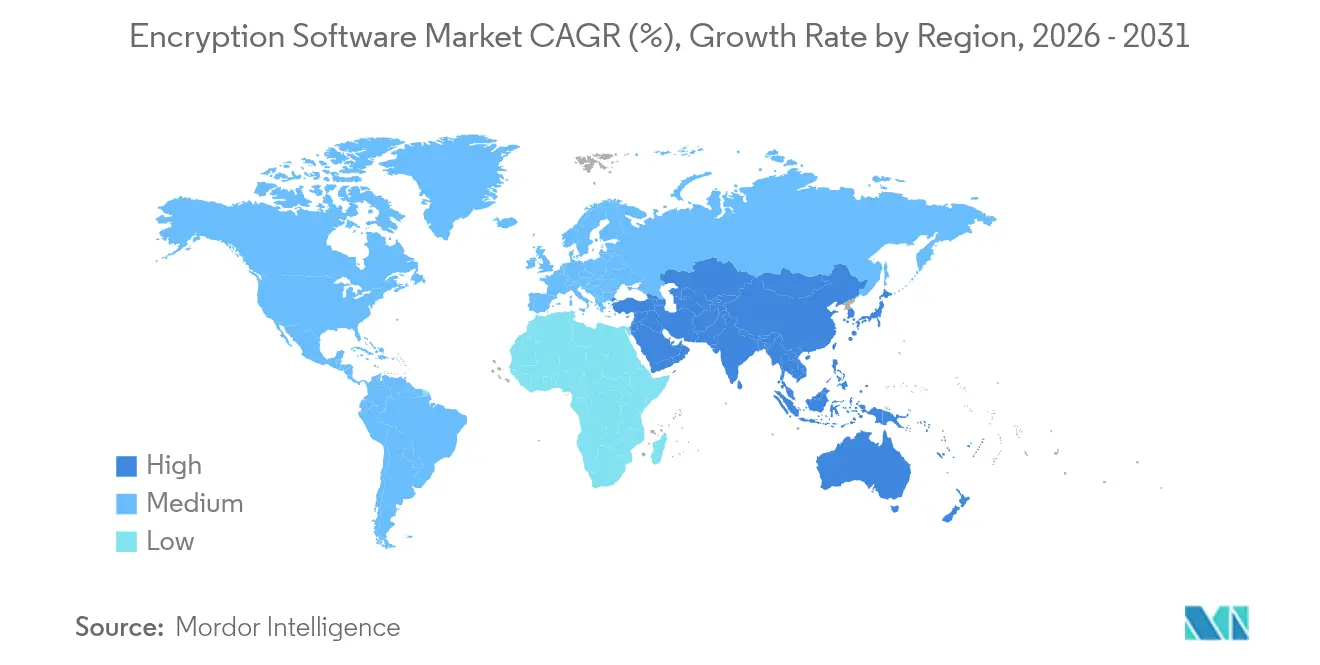

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Marktanteil von 42,60 % im Markt für Verschlüsselungssoftware; die Asien-Pazifik-Region soll mit einer CAGR von 19,78 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verschlüsselungssoftware

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Datenschutzvorschriften | +4.2% | Global; EU & USA führend | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf Cloud-Workloads | +3.8% | Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bedarf durch remote und hybride Arbeitskräfte | +3.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Übernahme homomorpher Verschlüsselung | +2.4% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quantenresistente Pilotprojekte | +2.1% | USA & Verbündete | Langfristig (≥ 4 Jahre) |

| Hardware-Root-of-Trust für IoT | +1.6% | Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzvorschriften

Globale Aufsichtsbehörden verlangen nunmehr proaktive Verschlüsselungsvorschriften, die Sicherheit in die digitale Infrastruktur einbetten, anstatt sie als bloße Pflichtübung zu behandeln. Das U.K. Information Commissioner's Office aktualisierte im Mai 2025 seine Leitlinien und schrieb eine Algorithmusstärken-Überwachung vor, die Beschaffungsentscheidungen direkt lenkt. In den Vereinigten Staaten verpflichtet die Cybersecurity Maturity Model Certification 2.0 Auftragnehmer dazu, Controlled Unclassified Information im Transit und im Ruhezustand zu verschlüsseln, wodurch der adressierbare Markt für Verschlüsselungssoftware bei Bundeslieferanten ausgeweitet wird.[2]Cybersecurity and Infrastructure Security Agency, "Software-Beschaffungsleitfaden für Verbraucher im Regierungsbereich," cisa.gov Die Zivilbetrugs-Initiative im Cyberbereich des Justizministeriums erhöht die finanziellen Strafen bei Nichteinhaltung und macht Verschlüsselung zu einem wesentlichen Risikomanagement-Imperativ. Finanzinstitute, die Vermögenswerte in Höhe von 23 Billionen USD beaufsichtigen, sehen sich überlappenden GLBA-, SOX- und PCI-DSS-Vorschriften gegenüber, die jeweils Verschlüsselungsanforderungen festlegen und eine mehrschichtige Akzeptanz in Front-, Middle- und Back-Office-Systemen verstärken. Zusammen tragen diese Rechtsvorschriften einen Zuwachs von 4,2 % zur prognostizierten CAGR bei.

Zunehmende Anzahl und Raffinesse von Cyberangriffen auf Cloud-Workloads

Angriffe haben sich von opportunistischem Datendiebstahl zu systematischen „Jetzt-sammeln-später-entschlüsseln”-Kampagnen verlagert, die verschlüsselte Datensätze für zukünftige Quantenentschlüsselung speichern. Kanadas National Cyber Threat Assessment 2025–2026 hebt staatlich geförderte Akteure hervor, die KI-gestützte Kampagnen gegen kritische Infrastrukturen eskalieren.[4]Canadian Centre for Cyber Security, "National Cyber Threat Assessment 2025-2026," cyber.gc.ca Unternehmen reagieren mit Defense-in-Depth-Strategien, die mehrere Verschlüsselungsprotokolle und einheitliche Schlüsselhierarchien überlagern. Die CAGR der Cloud-Verschlüsselung von 27,6 % spiegelt die Dringlichkeit wider, mandantenfähige Workloads zu schützen, da sich Ransomware zu doppelten und dreifachen Erpressungsangriffen weiterentwickelt. Folglich wird Verschlüsselung zum letzten Schutzschild, sobald Perimeter-Abwehrmechanismen versagen, was die Nachfrage nach integrierten Lösungen in hybriden Umgebungen anheizt.

Remote- und hybride Belegschaft treibt Verschlüsselungsnachfrage auf Endgeräteebene an

Verteilte Arbeit löst feste Perimeter auf und zwingt zur Verschlüsselung auf jedem Endgerät. Insbesondere kleine und mittlere Unternehmen nennen Sicherheits- und Datenschutzbedenken als wesentliche Hürden bei der Cloud-Einführung, was die Nachfrage nach benutzerfreundlichen Verschlüsselungstools antreibt. Die Bring-your-own-device-Kultur erweitert die Vielfalt der Endgeräte und erfordert Verschlüsselungslösungen, die unabhängig von Eigentümerschaft oder Netzwerkkontext funktionieren. Zero-Trust-Richtlinien behandeln jedes Gerät als potenziell kompromittiert und machen Verschlüsselung auf Endgeräteebene unverhandelbar. Das Gesundheitswesen liefert ein prominentes Beispiel: 92 % der Anbieter verwenden mittlerweile TLS für Datenflüsse, und 87 % haben Multi-Faktor-Authentifizierung eingesetzt, um den Fernzugriff auf elektronische Gesundheitsakten zu sichern. Der Trend treibt einen stetigen Fortschritt im einheitlichen Schutz von ruhenden Daten und Daten in Bewegung voran.

Übernahme homomorpher Verschlüsselung in der datenschutzwahrenden Analytik

Homomorphe Verschlüsselung entwickelt sich von der akademischen Theorie zu Unternehmens-Pilotprojekten und ermöglicht Analysen auf verschlüsselten Daten, ohne den Klartext offenzulegen. Banken wenden die Technologie auf Betrugserkennungsalgorithmen an, die mehrere Institute umfassen und dabei die Vertraulichkeit der Kunden wahren und gleichzeitig Risikomodelle verbessern. Gesundheitsforschungsgruppen führen föderierte Genomstudien über verschiedene Krankenhäuser hinweg durch, ohne Patientendaten preiszugeben. Leistungsbarrieren schrumpfen dank Hardwarebeschleunigung und algorithmischer Verfeinerungen, wodurch verschlüsselte Echtzeitberechnungen für Analytik im Bereich der Werbetechnologie im Rahmen sich entwickelnder Datenschutzgesetze realisierbar werden. Cloud-Anbieter positionieren homomorphe Verschlüsselung nun als Managed Service und senken so die Einstiegshürden für Unternehmen ohne tiefgreifendes kryptografisches Fachwissen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Gesamtbetriebskosten der Festplattenvollverschlüsselung im großen Maßstab | −2.8% | Global; kleine und mittlere Unternehmen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Open-Source- und Raubkopie-Tools | −1.9% | Asien-Pazifik & Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten der Festplattenvollverschlüsselung im Unternehmensmaßstab

Die Gesamtbetriebskosten umfassen nicht nur Lizenzen, sondern auch Hardware-Upgrades, Leistungsaufwand und spezialisiertes Personal. Post-Quanten-Algorithmen können einen Verarbeitungsaufwand von 10–30 % verursachen und Infrastrukturerneuerungszyklen erzwingen. Das Schlüsselmanagement verursacht weitere Kapitalausgaben für Hardware-Sicherheitsmodule und abgetrennte Netzwerke. Jährliche Unternehmensbudgets für das Schlüsselmanagement können zwischen 500.000 USD und 2 Millionen USD liegen und übersteigen damit die Softwaregebühren. In latenzempfindlichen Umgebungen wie dem Hochfrequenzhandel führen selbst Mikrosekunden-Verzögerungen zu Umsatzverlusten, was teure Hardwarebeschleunigung notwendig macht. Kleine und mittlere Unternehmen mit begrenzten Budgets verzögern oder verringern daher umfangreiche Verschlüsselungs-Rollouts, was die CAGR um 2,8 % verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services steigen im Zuge des Quanten-Übergangs

Services liegen derzeit hinter Software zurück, verzeichnen jedoch den steilsten Aufstieg, da Unternehmen den PQC-Compliance-Horizont 2035 ins Visier nehmen. Die dem Servicebereich zugeordnete Marktgröße im Markt für Verschlüsselungssoftware wird mit einer CAGR von 20,6 % steigen, angetrieben von der Nachfrage nach kryptografischen Asset-Inventaren, Roadmaps zur Algorithmusmigration und verwalteter Schlüssellebenszyklus-Überwachung. Bundesbehörden veranschlagen schätzungsweise 7 Milliarden USD für PQC-Übergangsdienste – ein Indikator für den in Aussicht stehenden Beratungsboom. Software sichert weiterhin wiederkehrende Umsätze durch Abonnements, doch die steigende Komplexität begünstigt schlüsselfertige Managed-Service-Angebote, insbesondere im Gesundheitswesen und im Finanzbereich, wo zertifiziertes Fachwissen und kontinuierliche Compliance obligatorisch sind.

Gleichzeitig integrieren Softwareanbieter automatisierte Migrations-Toolings und veranlassen Anbieter, Beratungsleistungen für differenzierten Mehrwert zu bündeln. Diese duale Umsatzspur – Lizenz plus Services – stärkt die Anbieterbindung, insbesondere dort, wo die Plattformintegration die betriebliche Reibung minimiert. Über 60 % der im Jahr 2025 abgeschlossenen neuen Vereinbarungen kombinieren Softwarelizenzen mit Professional-Service-Paketen, die Discovery, Remediation und PQC-fähige Architekturvalidierung abdecken. Folglich proliferieren Partnerschaften zwischen Softwareherstellern und globalen Systemintegratoren, die beiden Seiten helfen, den Quantenwandel im Markt für Verschlüsselungssoftware zu monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Verschlüsselung beschleunigt sich

Obwohl On-Premise-Bereitstellungen im Jahr 2025 einen Anteil von 61,28 % an der Marktgröße für Verschlüsselungssoftware ausmachen, steigt die Cloud-Verschlüsselung mit der höchsten CAGR von 24,07 % auf der Grundlage hybrider Architekturen und föderaler Cloud-First-Mandate. Behörden, die Zero-Trust-Frameworks implementieren, benötigen skaliertes Schlüsselmanagement, das öffentliche, private und Multi-Cloud-Umgebungen überspannt. Kleine und mittlere Unternehmen bevorzugen Cloud-Abonnements, um Kapitalausgaben zu umgehen und unternehmensgerechte Sicherheit auf Abruf zu erhalten, was mit den Effizienzgewinnen übereinstimmt, die in 82 % der Studien zu kleinen und mittleren Unternehmen festgestellt wurden.

On-Premise-Lösungen behalten dort ihre Attraktivität, wo Datensouveränität oder äußerst geringe Latenzanforderungen überwiegen, etwa bei regulierten Bankarbeitslasten und Hochfrequenzhandelsplattformen. Doch Cloud-Anbieter bieten nun Hardware-Security-Module-as-a-Service und Enklaven für vertrauliches Computing an, wodurch althergebrachte Einwände gegen die externe Schlüsselverwahrung abgebaut werden. Cloud-native Verschlüsselung ermöglicht eine schnelle Richtlinienverteilung über Container und serverlose Funktionen, die mit herkömmlicher Festplattenverschlüsselung nur schwer abzudecken sind. Infolgedessen erlebt der Markt für Verschlüsselungssoftware eine anhaltende Tendenz hin zu flexiblen SaaS-Modellen, während die hybride Einführung dafür sorgt, dass On-Premise-Tools relevant bleiben, wenn auch mit einem langsameren Wachstumstempo.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf Cloud-First-Verschlüsselung

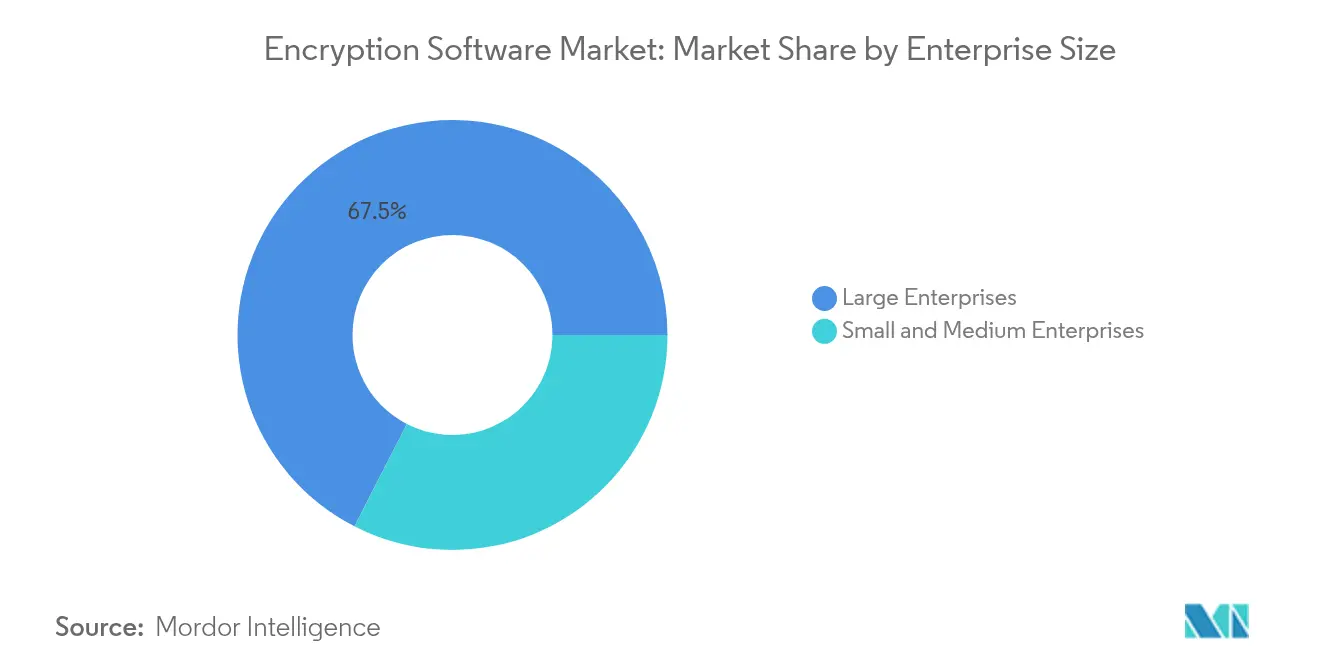

Großunternehmen halten einen Umsatzanteil von 67,46 %, was komplexe mehrschichtige Bereitstellungen und umfangreiche Compliance-Verpflichtungen widerspiegelt. Dennoch sind kleine und mittlere Unternehmen mit einer CAGR von 22,5 % das am schnellsten wachsende Segment, gestärkt durch benutzerfreundliche Cloud-Services, die kryptografische Komplexität abstrahieren. Befragte kleine und mittlere Unternehmen nennen Phishing, Ransomware und Missbrauch durch Insider als größte Bedrohungen, wobei Verschlüsselung als bevorzugtes Schutzinstrument zur Erfüllung von Kundenvertrauensverpflichtungen angeführt wird.

Kosten- und Qualifikationslücken bleiben jedoch bestehen. Anbieter bündeln Verschlüsselung daher mit Managed Detection and Response und automatisieren die Schlüsselrotation sowie das Audit-Reporting. Anbieter, die auf den Markt kleiner und mittlerer Unternehmen abzielen, betonen schnelles Onboarding, Abonnementpreise und Compliance-Vorlagen, die auf PCI-DSS und HIPAA ausgerichtet sind. Großunternehmen treiben unterdessen individuelle Integrationsprojekte voran, die Verschlüsselung in Legacy-ERP- und Data-Warehouse-Umgebungen einbinden und dabei professionelle Anbieterdienstleistungen im großen Maßstab nutzen. Die zweistufige Nachfrage unterstreicht, warum die Portfolio-Breite – von einstiegsgerechten SaaS-Lösungen bis hin zu maßgeschneiderten On-Premise-Modulen – entscheidend bleibt, um im Markt für Verschlüsselungssoftware Anteile zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Cloud-Verschlüsselung treibt Innovation an

Die Festplattenverschlüsselung bleibt mit 32,85 % umsatzführend, doch ihr Anteil wird schrumpfen, da Unternehmen in die Cloud wechseln. Cloud-spezifische Verschlüsselung soll mit einer CAGR von 26,85 % jede andere Funktion übertreffen, beflügelt durch containerisierte Workloads und die Notwendigkeit eines granularen, datenorientierten Schutzes. Kommunikationsverschlüsselung unterstützt Remote-Arbeit, während Datenbankverschlüsselung unter Zero-Trust-Mandaten stetig voranschreitet. Anbieter bündeln zunehmend Multifunktionsfähigkeiten unter einer einheitlichen Management-Ebene, um die Konsolenvielzahl einzudämmen und Compliance-Audits zu erleichtern.

Aufkommende homomorphe Verschlüsselung und Module für sicheres Mehrparteienrechnen erweitern den funktionalen Umfang und ermöglichen es Nutzern, verschlüsselte Datensätze zu verarbeiten, ohne sie zu entschlüsseln. Die Nachfrage ist in der regulierten Analytik am stärksten – Betrugs-Scoring, kollaborative Gesundheitsforschung – wo die Sensibilität der Daten eine Klartextfreigabe ausschließt. Folglich konzentrieren sich F&E-Pipelines auf Leistungsoptimierung, um fortschrittliche Verschlüsselung für latenzintensive Anwendungsfälle praktikabel zu machen, und zementieren die funktionale Diversifizierung als Wachstumskatalysator im Markt für Verschlüsselungssoftware.

Nach Branchenvertikale: Gesundheitswesen treibt regulatorische Compliance voran

BFSI behält den größten Umsatzanteil, aber das Gesundheitswesen verzeichnet mit einer CAGR von 20,55 % die höchste Wachstumsdynamik. HIPAA-Revisionen und die Ausweitung von Telemedizin erfordern einen lückenlosen Schutz elektronischer Gesundheitsinformationen, wodurch die TLS-Akzeptanz auf 92 % und die MFA-Nutzung auf 87 % innerhalb von Anbieternetzwerken steigt. Krankenhäuser tendieren zudem zur homomorphen Verschlüsselung für multiinstitutionelle Forschung in der Genomik und Wirkstoffforschung, um die Privatsphäre der Patienten zu schützen und gleichzeitig umfangreiche Analysen zu ermöglichen.

Die Akzeptanz in der Öffentlichen Verwaltung steigt neben den PQC-Mandaten, während IT- und Telekommunikationssektoren Edge-to-Cloud-Verschlüsselung für den 5G-Rollout vorantreiben. Einzelhandel und Bildung verzeichnen eine stetige Akzeptanz, da E-Commerce- und Digital-Learning-Kanäle die Angriffsflächen vergrößern. Die vertikale Nachfrage richtet sich daher nach der Regulierungslast und der Geschwindigkeit der digitalen Transformation, nicht nach dem grundlegenden Bedarf an Vertraulichkeit, was einen sich verbreiternden Chancenpool für Anbieter im Markt für Verschlüsselungssoftware unterstreicht.

Geografische Analyse

Nordamerika führt mit einem Marktanteil von 42,60 %, gestützt durch eine frühe Zero-Trust-Akzeptanz und ein robustes Anbieter-Ökosystem. Die Region profitiert von der Nationalen Quantenstrategie, die 360 Millionen CAD (267 Millionen USD) für F&E im Bereich Post-Quanten-Kryptografie bereitstellt und ein sicheres Quantenkommunikationsnetzwerk aufbauen soll. Staatliche Gesetzgeber sind ebenfalls aktiv: Allein im Jahr 2024 wurden 75 Cybersicherheitsgesetze erlassen, was die Beschaffung von Verschlüsselungslösungen im öffentlichen Sektor vorantreibt.

Die Asien-Pazifik-Region, die mit einer CAGR von 19,78 % wächst, spiegelt die rasche Digitalisierung in Fertigung, Finanzen und Gesundheitswesen sowie sich beschleunigende regulatorische Rahmenbedingungen in Japan, Südkorea und Singapur wider. Die Halbleiterdominanz der Region fördert den Versand von Hardware-Root-of-Trust-Komponenten, offenbart aber auch Schwachstellen in der Lieferkette, was das Interesse an softwarebasierter Verschlüsselung weckt, die Komponentenengpässe abmildert. Europa wächst stetig unter der DSGVO-Compliance und neuen britischen Leitlinien, die eine Algorithmusstärken-Governance betonen und die Rolle der Verschlüsselung bei der digitalen Souveränität stärken. Insgesamt bilden diese Trends eine geografische Landschaft ab, in der Führungsstärke bei Politik, Lieferketten und Cloud-Akzeptanz den regionalen Schwung im Markt für Verschlüsselungssoftware bestimmt.

Europas Entwicklung orientiert sich an Datenlokalisierungs- und Datenschutzprioritäten. Der erneuerte Fokus auf homomorphe Verschlüsselung ermöglicht grenzüberschreitende Analysen ohne Verletzung der DSGVO. Mitgliedstaaten koordinieren quantensichere Pilotprojekte zum Schutz kritischer Infrastrukturen und treiben die Beschaffung von PQC-fähigen E-Mail-Gateways und VPNs voran. Der Brexit schafft Komplexität bei Datentransfers und macht Verschlüsselung für den Handel zwischen dem Vereinigten Königreich und der EU unverzichtbar. Fragmentierte nationale Regulierungen schaffen Chancen für Anbieter, die eine richtlinienbewusste Schlüsselverwaltung anbieten, die in der Lage ist, sich an unterschiedliche Aufbewahrungs- und Offenlegungsvorschriften anzupassen.

Wettbewerbslandschaft

Verschlüsselung ist ein mäßig fragmentiertes Feld, in dem etablierte Großunternehmen und agile Spezialisten aufeinanderprallen. IBM, Microsoft und Broadcom nutzen bestehende Kundenpositionen und umfangreiche Sicherheits-Suiten und verkaufen Verschlüsselungsmodule, die durch Cloud-, Identitäts- und Analyseangebote gestärkt werden, im Cross-Selling. Auf Quantentechnologie spezialisierte Start-ups wie Arqit entwickeln differenziertes geistiges Eigentum an symmetrischen Schlüsselaustauschprotokollen und ziehen das Interesse von Verteidigungs- und Telekommunikationskunden auf sich. Patentanmeldungen rund um hybride PQC-Algorithmen und quantensichere Kommunikationskanäle unterstreichen die wachsenden Marktzutrittsschranken.

Die Übernahmedynamik spiegelt strategische Lücken wider: Arqits Erwerb der Verschlüsselungs-Sichtbarkeitstechnologie von Ampliphae im Mai 2025 erweitert sein quantensicheres Portfolio. NetSfere lancierte die erste unternehmensfertige ML-KEM-1024-Kommunikationsplattform für regulierte Branchen mit sofortiger PQC-Kompatibilität. Anbieter konkurrieren nun um Plattformintegration – einheitliche Schlüsselorchestierung über SaaS-, IaaS- und On-Premise-Assets – anstatt um isolierte Einzellösungen. Branchenspezifische Vorlagen für HIPAA, PCI-DSS und CJIS stärken die Wertangebote, insbesondere bei kleinen und mittleren Unternehmen, die schlüsselfertige Compliance suchen. KI-gesteuerte Richtlinienautomatisierung differenziert das Angebot weiter, indem sie den Betriebsaufwand reduziert und dem Hemmnis hoher Gesamtbetriebskosten im Markt für Verschlüsselungssoftware entgegenwirkt.

Eine Konsolidierung ist zu erwarten, da kapitalstarke Platzhirsche Algorithmus-Innovatoren übernehmen, um PQC-Portfolios zu beschleunigen. Währenddessen üben Open-Source-Gemeinschaften Druck auf die Preisgestaltung bei standardisierten Komponenten aus, was Premium-Anbieter dazu veranlasst, verstärkt auf Managed Services und regulatorisches Fachwissen zu setzen. Der Erfolg hängt von der Fähigkeit ab, ein durchgängiges Verschlüsselungslebenszyklus-Management zu liefern – von der Erkennung und Inventarisierung über die Migration bis hin zu kontinuierlichen Audits – über heterogene Kundenumgebungen hinweg.

Marktführer im Bereich Verschlüsselungssoftware

IBM

Microsoft

Broadcom Inc.

Sophos Ltd.

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Mai 2025: Arqit Quantum Inc. erwarb das Technologie-IP von Ampliphae, um Verschlüsselungs-Sichtbarkeitstechnologien in seine quantensichere Plattform zu integrieren

- April 2025: Arqit Quantum Inc. lancierte einen durch vertrauliches Computing erweiterten quantensicheren Verschlüsselungsservice, der auf Intel Trust Domain Extensions basiert und schnelle Schlüsselrotation sowie Datensouveränitätskontrolls hinzufügt

- März 2025: NetSfere stellte eine unternehmensfertige quantensichere Kommunikationsplattform mit ML-KEM-1024-Verschlüsselung vor

- März 2025: Die Regierung Kanadas stellte 360 Millionen CAD (267 Millionen USD) für Quantenkommunikations- und PQC-Initiativen im Rahmen der Nationalen Quantenstrategie bereit

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Verschlüsselungssoftware als die gesamten Lizenz-, Abonnement- und eingebetteten Cloud-Service-Umsätze, die mit Produkten erzielt werden, die symmetrische, asymmetrische oder aufkommende Post-Quantum-Chiffren anwenden, um Daten im Ruhezustand, bei der Übertragung und bei der Nutzung über Endpunkte, Server, Netzwerke und öffentliche Clouds zu sichern. Laut Mordor Intelligence erstreckt sich die Abdeckung auf Softwarepakete, native SaaS-Tools und Add-ons für die Schlüsselverwaltung, die an kommerzielle und öffentliche Endnutzer weltweit verkauft werden.

Ausschluss des Geltungsbereichs: Eigenständige Hardware-Module, reine Beratungsaufträge und Gebühren für verwaltete Sicherheitsdienste fallen nicht unter diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Service

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Funktion

- Festplattenverschlüsselung

- Kommunikationsverschlüsselung

- Datei-/Ordnerverschlüsselung

- Cloud-Verschlüsselung

- Datenbankverschlüsselung

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Öffentliche Verwaltung

- Einzelhandel

- Bildung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen Cybersicherheitsarchitekten bei Banken, Cloud-Anbietern, Gesundheitssystemen und Technologie-OEMs in Nordamerika, Europa und im asiatisch-pazifischen Raum. Kurze Umfragen bei CIOs und Beschaffungsleitern validieren Durchdringungsraten, Zeitpläne für Upgrades nach der Quantum-Umstellung und typische Preisklassen für Abonnements und geben uns so ein Live-Feedback zur Verfeinerung der vom Schreibtisch abgeleiteten Annahmen.

Desk Research

Wir beginnen mit strukturierten Überprüfungen öffentlich zugänglicher Datensätze wie den FIPS-140-Validierungslisten des US-NIST, den IKT-Sicherheitserhebungen von Eurostat und den UN-Comtrade-Exporten von kryptografischer Software, in denen Angebots-, Handels- und Einführungstrends verankert sind. Die von der ENISA, dem PCI Security Standards Council und den HIPAA-Portalen zusammengestellten Vorschriften helfen dabei, die durch die Einhaltung von Vorschriften bedingte Nachfrage zu ermitteln, während Jahresberichte und Investorendecks Aufschluss über die Umsatzverteilung der Anbieter geben. D&B Hoovers und Dow Jones Factiva bieten zusätzlichen Kontext auf Unternehmensebene. Diese Illustrationen sind indikativ; viele weitere Quellen unterstützen unsere Schreibtischarbeit.

Ein zweiter Durchlauf erfasst die Patentdynamik über Questel, die Statistiken über Sicherheitsverletzungen von Verizon DBIR und regionale Preisauskünfte von Beschaffungsportalen, um sicherzustellen, dass die Schreibtischgrundlage sowohl die Innovation als auch die wirtschaftliche Realität widerspiegelt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt IT-Ausgaben und Rechenzentrumskapazitäten auf Länderebene in einen adressierbaren Verschlüsselungspool um, der dann nach der beobachteten Marktdurchdringung und den ASP-Einheiten gefiltert wird. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups der Umsätze führender Anbieter und der Werte von Vertragsstichproben überprüft. Zu den Schlüsselvariablen gehören der Anteil verschlüsselter Arbeitslasten, die Intensität der Cloud-Migration, regulierte Datensatzvolumina, der Einsatz von Schlüsselmanagement in Unternehmen und der durchschnittliche Preisverfall. Bei den Prognosen werden multivariate Regressionen mit Szenarioanalysen kombiniert, die den Zeitplan für die Regulierung und die Kurven für die quantum-sichere Einführung flexibilisieren, und die Lücken in den Bottom-up-Inputs werden durch regionalspezifische Preis-Volumen-Proxies überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten überprüfen die Abweichungen anhand unabhängiger Zählungen von Sicherheitsverletzungen und Herstellerangaben, melden Anomalien zur Überprüfung durch Kollegen und passen sie vor der Freigabe an. Das Modell wird jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wesentliche regulatorische oder technologische Veränderungen ausgelöst werden, um sicherzustellen, dass die Kunden immer die neueste geprüfte Ansicht erhalten.

Warum die Verschlüsselungssoftware von Mordor Baseline Commands zuverlässig ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen von unterschiedlichen Bereichen, Preislogiken und Aktualisierungsrhythmen ausgehen. Unsere disziplinierte Auswahl von Variablen, das Live-Feedback der Befragten und die jährliche Rekalibrierung minimieren diese Lücken.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Zählung von Dienstleistungen, die Behandlung von Ausgaben nach der Quantifizierung und das für historische Umrechnungen verwendete Währungsjahr.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 19,40 Mrd. USD (2025) | Mordor Intelligence | - |

| 13,50 Mrd. USD (2024) | Globale Unternehmensberatung A | Konzentriert sich nur auf Kernsoftware für Rechenzentren; lässt Post-Quantum-Upgrades außer Acht |

| 15,57 Mrd. USD (2023) | Industrieforschung B | Ohne Dienstleistungseinnahmen und unter Verwendung älterer Währungsgrundlagen |

Der Vergleich zeigt, dass Mordor Intelligence durch die Anpassung des Umfangs an das tatsächliche Kaufverhalten und die Validierung aller Annahmen mit den Endnutzern eine ausgewogene, transparente Basis liefert, auf die sich die Entscheidungsträger vertrauensvoll verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für Verschlüsselungssoftware heute und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 22,81 Milliarden USD und soll bis 2031 einen Wert von 51,32 Milliarden USD erreichen, mit einer CAGR von 17,6 %.

Welches Bereitstellungsmodell expandiert am schnellsten?

Cloud-basierte Verschlüsselung führt mit einer CAGR von 24,07 % bis 2031, da Unternehmen Workloads in hybride und Multi-Cloud-Umgebungen migrieren.

Warum verzeichnet das Gesundheitswesen das höchste vertikale Wachstum?

Aktualisierte HIPAA-Vorschriften, rasche Digitalisierung und die Notwendigkeit, Telemedizin-Daten zu sichern, treiben die Verschlüsselung im Gesundheitswesen mit einer CAGR von 20,55 % voran.

Wie beeinflussen US-amerikanische Bundesmandate die Akzeptanzraten?

Durchführungsverordnungen 14028 und 14144 sowie eine Frist für Post-Quanten-Kryptografie bis 2035 verlangen eine durchgängige Verschlüsselung aller föderalen Systeme und ihrer Lieferantennetzwerke und beschleunigen so die Marktnachfrage.

Welche Region wird in den nächsten fünf Jahren am schnellsten wachsen?

Die Asien-Pazifik-Region soll mit einer CAGR von 19,78 % expandieren, angetrieben durch rasche digitale Transformation und sich verschärfende Datenschutzvorschriften in den wichtigsten Volkswirtschaften.

Seite zuletzt aktualisiert am: