Quantencomputing im Automobilmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

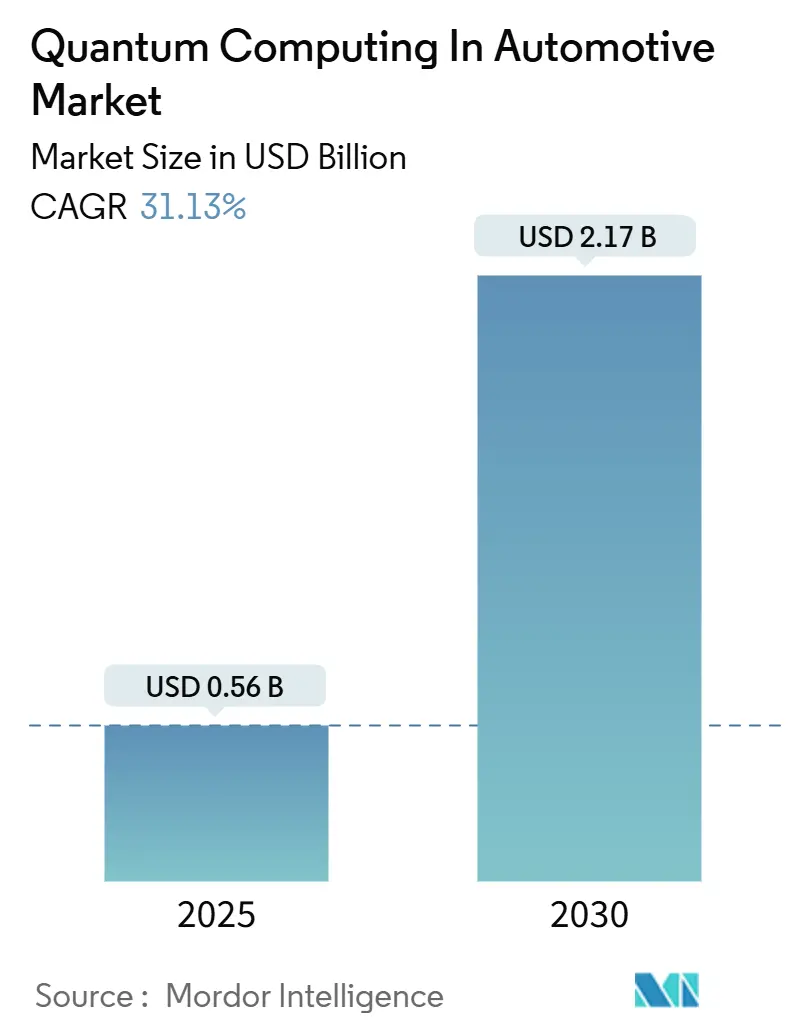

| Marktgröße (2025) | 0.56 Milliarden US-Dollar |

| Marktgröße (2030) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Quantencomputing im Automobilmarkt – Analyse von Mordor Intelligence

Die Marktgröße für Quantencomputing im Automobilbereich erreichte im Jahr 2025 einen Wert von 0,56 Milliarden USD und wird bis 2030 voraussichtlich auf 2,17 Milliarden USD ansteigen, was einer CAGR von 31,13 % entspricht. Die Aufwärtsentwicklung wird durch den Wandel der Branche hin zu quantengestützter Optimierung, Batteriechemiesimulation und Arbeitslasten für autonomes Fahren der nächsten Generation angetrieben, die klassische Infrastrukturen nicht effizient bewältigen können. Kommerzielle Einsätze haben die Proof-of-Concept-Phase überschritten: Volkswagen Group, BMW Group und Hyundai Motor Company führen Quantenalgorithmen bereits in laufenden Produktions- und F&E-Workflows aus und verzeichnen messbare Durchsatzgewinne bei der Lackierstraßensequenzierung, Metallumformungssimulationen und dem Training von Wahrnehmungsmodellen. Cloud-basiertes Quantencomputing als Dienstleistung (QCaaS) senkt Kapitalhürden und ermöglicht es Tier-1-Zulieferern, mehrere Hardware-Modalitäten auf Abruf zu testen. Gleichzeitig liefern hybride quanten-klassische Algorithmen unmittelbaren ROI selbst auf verrauschten Quantencomputern mittlerer Skalierung (NISQ). Regionale Wachstumsmuster divergieren: Nordamerika nutzt eine ausgereifte Quanteninfrastruktur und eine tiefe Startup-Pipeline, während der asiatisch-pazifische Raum durch staatlich finanzierte nationale Quantenprogramme und massive Automobilproduktionsstandorte an Fahrt gewinnt.

Wesentliche Erkenntnisse des Berichts

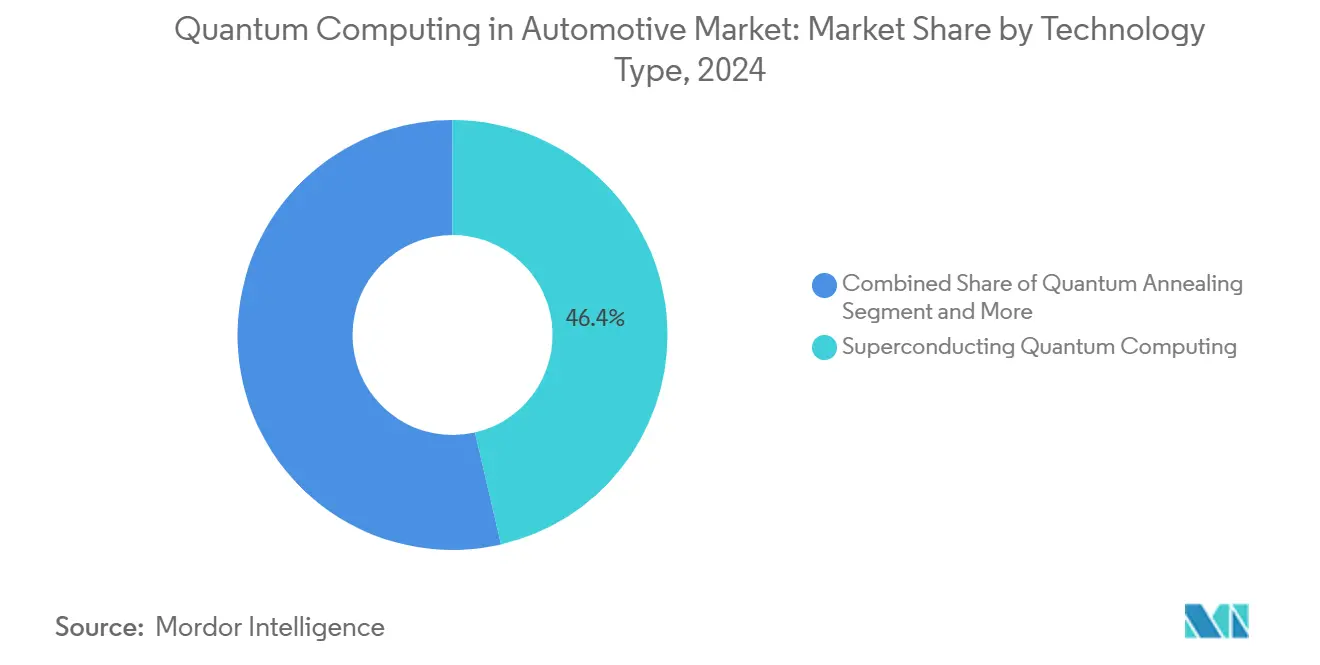

- Nach Technologietyp erfassten supraleitende Systeme im Jahr 2024 einen Marktanteil von 46,37 % am Quantencomputing-Markt, während für Photonik-Plattformen bis 2030 eine CAGR von 34,28 % prognostiziert wird.

- Nach Anwendung hielt die Optimierung von Lieferkette und Logistik im Jahr 2024 einen Anteil von 26,22 % am Quantencomputing-Markt in der Automobilindustrie; Algorithmen für autonomes Fahren entwickeln sich bis 2030 mit einer CAGR von 33,62 %.

- Nach Komponente beanspruchten Quantenprozessoren im Jahr 2024 einen Marktanteil von 41,28 % am Quantencomputing-Markt, während Quantensoftwareplattformen im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 34,48 % wachsen werden.

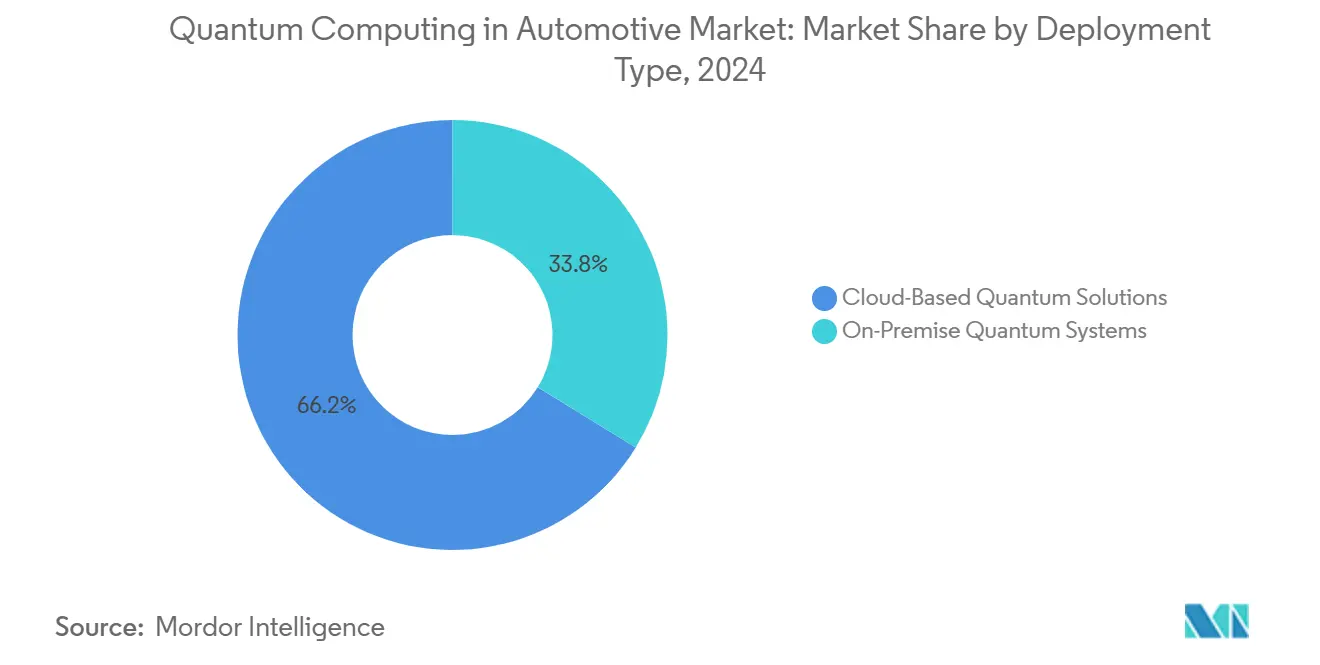

- Nach Bereitstellungstyp führten Cloud-gehostete Lösungen mit einem Marktanteil von 66,23 % am Quantencomputing-Markt im Jahr 2024, doch On-Premise-Systeme werden mit einer CAGR von 32,66 % wachsen, da OEMs geringere Latenz und IP-Schutz anstreben.

- Nach Endnutzer entfielen auf Erstausrüster im Jahr 2024 41,28 % des Marktanteils am Quantencomputing-Markt, während F&E-Institutionen mit einer CAGR von 33,87 % bis 2030 die schnellste Entwicklung aufweisen.

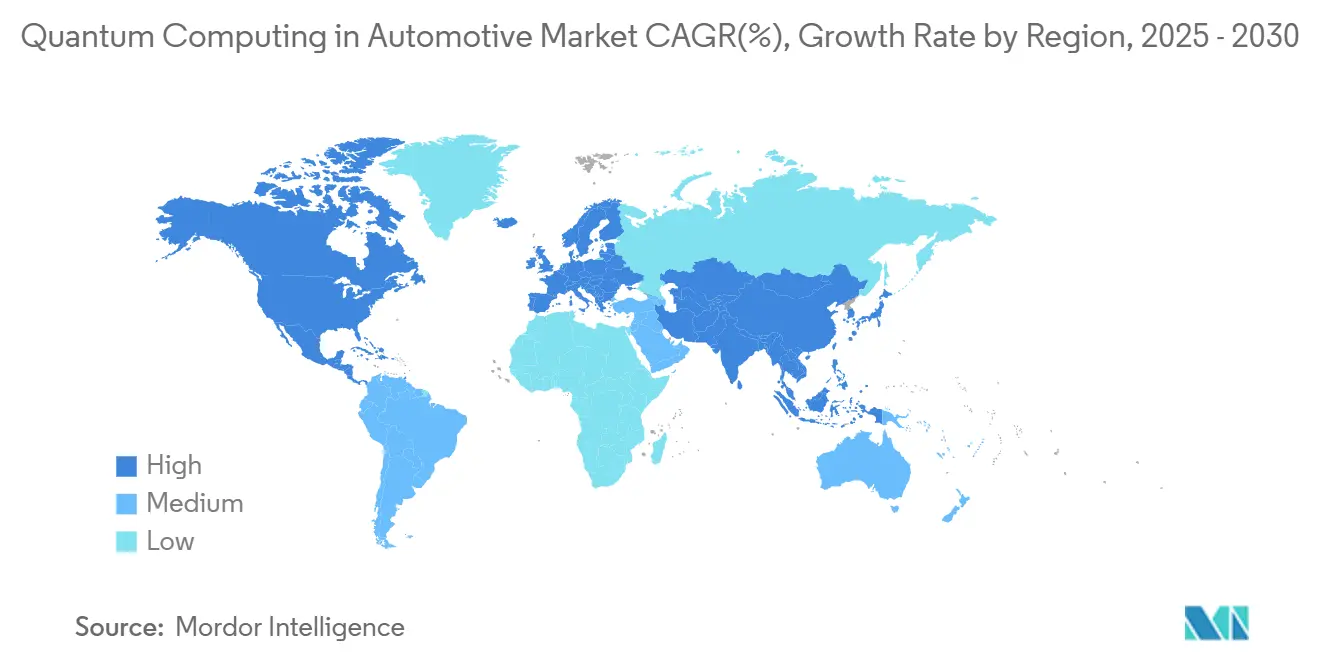

- Nach Geografie repräsentierte Nordamerika im Jahr 2024 einen Marktanteil von 36,21 % am Quantencomputing-Markt, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 34,21 % bis 2030 die höchste Wachstumsrate aufweist.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Quantencomputing im Automobilmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg KI-gesteuerter autonomer Arbeitslasten | +8.2% | Global, mit Schwerpunkt in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Dringender Bedarf an Durchbrüchen bei Elektrofahrzeugbatterien | +6.8% | Global, mit Schwerpunkt in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| OEM-Quantenpartnerschaften skalieren nach 2023 | +5.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hybride Quantenalgorithmen zeigen frühen ROI | +4.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quantensichere V2X-Regeln treten in Regulierungen ein | +3.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-QCaaS senkt Investitionskosten für Tier-1-Zulieferer und Flotten | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei KI-intensiven Arbeitslasten für autonomes Fahren

Fahrzeuge der Stufe 4 verarbeiten täglich mehrere Terabyte an Lidar-, Radar- und Kameradaten, und die kombinatorischen Herausforderungen bei der Pfadplanung und Objekterkennung übersteigen die Skalierungskurven klassischer GPUs. Quantenmaschinenlernmodelle, die auf Ionenfallen- und supraleitenden Systemen ausgeführt werden, haben eine schnellere Konvergenz und höhere Genauigkeit bei Schildererkennungs- und Trajektorienoptimierungs-Benchmarks demonstriert und die Inferenzlatenz reduziert, ohne Sicherheitsmargen zu opfern. Frühe Einsätze mit Hyundai Motor Company und IonQ, Inc. zeigen kürzere Klassifizierungslaufzeiten als erstklassige Deep-Learning-Beschleuniger. Automobilhersteller verlagern F&E-Budgets in Richtung Quantenalgorithmusdesign, da konventionelle Siliziumverbesserungen die wachsende Rechenlücke nicht schließen werden. Diese Dynamik positioniert Quantenbeschleunigung als entscheidenden Enabler für breite Einführungen der Stufen 4 und 5 im Prognosezeitraum.

Dringender Bedarf zur Beschleunigung der Entdeckung von Elektrofahrzeugbatteriechemie

Regulatorische Nullemissionsfristen drängen Durchbrüche bei Batteriematerialien auf komprimierte Zeitpläne, die die standardmäßige Dichtefunktionaltheorie nicht erfüllen kann. Gate-basierte Quantensimulatoren lösen Elektronenkorrelationseffekte in Festkörpergrenzflächen auf und ermöglichen es Chemikern, Kandidatenkathoden- oder Elektrolytmoleküle in Tagen statt in Jahren zu bewerten. Ford Motor Company und Quantinuum wandten Workflows des variationellen Quanteneigenlösers auf Lithium-Ionen-Zellchemien an und entdeckten stabile Phasenkombinationen, auf die klassische Supercomputermodelle nicht konvergieren konnten. Deutsche OEMs haben den Anwendungsbereich auf Metallgitterverzerrung und thermisches Batteriemanagement ausgeweitet, was das Potenzial des Quantencomputings unterstreicht, physische Prototypenzyklen zu verkürzen und die Energiedichte zu steigern. Regierungen in Japan, Korea und der Europäischen Union kofinanzieren Pilotlinien, die Quantensimulationen in die Batteriedesign-Toolchain einbetten, um die Wettbewerbsfähigkeit bei Elektrofahrzeugexporten zu erhalten.

OEM-Quantenanbieter-Investitionen und Pilotprojekte skalieren nach 2023

Seit 2023 haben sich Partnerschaften von Unternehmens-Innovationsschauen zu operativen Einsätzen innerhalb von Produktionssystemen verlagert. BMW Groups Wettbewerb „Quantencomputing für Automobilherausforderungen” auf AWS wurde in Live-Shopfloor-Workflows überführt, die Roboterpfade in den Werken Dingolfing und Spartanburg neu planen. Toyota Tsusho entwickelte quantenbasierte Lieferkettenoptimierungslösungen auf Ionenfallen-Hardware und optimierte die multimodale Teileroutung über vier Kontinente. Kapitalflüsse spiegeln den operativen Schwenk wider: Bosch Ventures erwarb eine strategische Beteiligung an Quantum Motion, um die kryogene CMOS-Entwicklung mit zukünftigen ASIC-Anforderungen abzustimmen, während die Softwareeinheit von Volkswagen Group in Hybridlöser-Startups investierte, um Algorithmus-IP zu sichern. Diese Schritte schaffen einen sich verstärkenden Kreislauf, in dem nachgewiesener ROI Budgetzuweisungen auf Vorstandsebene für weitere Quantenanwendungsfälle beschleunigt.

Hybrid-quanteninspirierte Algorithmen liefern kurzfristigen ROI

Automobilunternehmen können Quantentechniken heute monetarisieren, indem sie klassische Vorverarbeitung mit Quanten-Subroutinen koppeln, die die rechenintensivsten Kerne angreifen. BMW Groups Produktionsplanungsmodell reduzierte die Zykluszeit um 15 %, indem ein Einschränkungssatz mit einer Million Variablen an einen D-Wave-Hybrid-Annealer delegiert wurde, der qualitativ hochwertige nahezu optimale Zeitpläne innerhalb der Wartungsfenstergrenzen zurückgab[1]„Volkswagen steigert den Durchsatz der Lackierstraße mit hybridem Quantenglühen”, D-Wave Systems Inc., dwavesys.com. Ähnliche Gewinne entstehen bei der Optimierung der Farbwechselsequenz in der Lackierstraße, der dynamischen Fahrzeugroutung und der Minimierung von Teilbeständen. Die finanzielle Klarheit dieser Erfolge senkt interne Adoptionshürden und kultiviert quantenkompetente Ingenieurskohorten, die Organisationen auf einen reibungslosen Übergang zu fehlertoleranten Prozessoren später im Jahrzehnt vorbereiten.

Analyse der Hemmnisse-Auswirkungen auf den Quantencomputing im Automobilmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NISQ-Hardware: Hohe Fehlerraten, wenige Qubits | -7.3% | Global | Mittelfristig (2–4 Jahre) |

| Schwerwiegender Mangel an Quantenfachkräften | -5.8% | Global, besonders ausgeprägt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Kryogene und Vibrationsprobleme für fahrzeugtaugliches Quantencomputing | -4.2% | Global | Langfristig (≥ 4 Jahre) |

| Versteckte ESG-/Energiekosten von Quantenrechenzentren | -2.1% | Global, mit Schwerpunkt in Europa aufgrund von ESG-Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlerraten der NISQ-Ära-Hardware und begrenzte Qubit-Anzahl

Trotz ihrer Fortschritte kämpfen supraleitende und Ionenfallen-Quantenprozessoren noch immer mit erhöhten Zwei-Qubit-Fehlerraten auf ihren fortschrittlichsten Knoten. Diese Einschränkung begrenzt die Tiefe logischer Schaltkreise und schränkt den Umfang lösbarer Probleme ein. Solche Einschränkungen sind besonders herausfordernd für Automobiloptimierungsaufgaben, die typischerweise mit riesigen Variablenmengen umgehen. Die begrenzte Anzahl physischer Qubits in Quantenhardware reicht nicht aus, um diese Komplexität zu bewältigen. Als Umgehungslösung greifen sie häufig auf grobe Problemzerlegung zurück, eine Methode, die die theoretischen Leistungssteigerungen, die Quantencomputing verspricht, erheblich untergräbt. Fehlerminderungs- und Nullrauschextrapolationstechniken erweitern die Reichweite, fügen jedoch klassischen Overhead und variable Laufzeit hinzu. Infolgedessen bleiben viele kurzfristige Anwendungen auf Proof-of-Value-Bereiche beschränkt und nicht auf werksweite Einsätze. Anbieter veröffentlichen aggressive Roadmaps hin zu fehlertoleranten Architekturen mit Millionen von Qubits, aber technische Realitäten begründen eine mehrjährige Verzögerung, die das Wachstumsmomentum hemmt.

Schwerwiegender globaler Mangel an quantenkompetenten Ingenieuren

Automobil-OEMs benötigen Talente, die sowohl in Quantenschaltkreisen als auch in Automobilsteuerungssystemen versiert sind – eine seltene Schnittmenge, die Premiumgehälter erfordert, die für die meisten Tier-2-Zulieferer unerreichbar sind. Die Talentlücke zwingt Unternehmen dazu, sich auf externe Quantenanbieter zu verlassen, was proprietäres Know-how verwässert und das Risiko einer Anbieterabhängigkeit erhöht. Gemeinsame Studiengänge und nationale Ausbildungsstipendien existieren, aber Qualifizierungspipelines brauchen Jahre. Bis sich der Arbeitsmarkt angleicht, werden Personalengpässe die großflächige Internalisierung der Quantenentwicklung behindern und die Einführung von Quantencomputing im Automobilmarkt verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Quantencomputing im Automobilmarkts

Nach Technologietyp:

Supraleitende Systeme behalten die Führung, während Photonik-Plattformen beschleunigenDie Marktgröße für Quantencomputing im Automobilbereich für supraleitende Plattformen entspricht im Jahr 2024 einem Umsatzanteil von 46,37 %, angetrieben durch leicht verfügbaren Cloud-Zugang von IBM Corporation, Google Quantum AI und Rigetti & Co, LLC. Photonik-Hardware hingegen verzeichnete eine kleinere Basis, wird aber voraussichtlich die schnellste CAGR von 34,28 % bis 2030 aufweisen, da Xanadu und ORCA Computing Raumtemperaturprototypen liefern, die den kryogenen Overhead eliminieren. Verbesserungen der supraleitenden Gate-Treue ermöglichen tiefere Algorithmen für maschinelles Lernen und molekulare Simulation – Funktionen, die von Batterieforschungsteams hoch geschätzt werden. Automobil-IT-Architekten schätzen das umfangreiche Open-Source-Tooling und die robusten Kalibrierungsverfahren dieser ausgereiften Stacks, was schnelle Proof-of-Concept-Einsatzzyklen fördert.

Der Photonik-Aufschwung bringt komplementäre Stärken mit sich. Kontinuierlich-variable photonische Qumoden zeichnen sich bei Sampling- und kombinatorischen Optimierungsaufgaben aus, die für die Verkehrsflussregulierung und das Echtzeit-Fahrzeugnetzwerkmanagement relevant sind. Photonenbasierte Qubits zeigen Widerstandsfähigkeit gegenüber thermischen Vibrationen, was für eventuelle fahrzeuginterne Beschleuniger vielversprechend ist. Automobilhersteller setzen daher auf Diversifizierung: Volkswagen Group erprobt photonische Koprozessoren für sichere V2X-Kanäle, während BMW Group supraleitende Testumgebungen für simulationsintensive Arbeitslasten beibehält. Quantenglüher bleiben eine Nische, beweisen aber ihren Wert bei der Werksplanung; D-Wave Quantum Inc.s Advantage-Pipeline verarbeitet Constraint-Satisfaction-Probleme mit einer Dichte von einer Million Variablen, die von Gate-basierten Konkurrenten nicht erreicht wird, und stellt sicher, dass das Glühen einen spezialisierten, aber profitablen Platz im Quantencomputing-Markt für Automobile behält.

Nach Anwendung:

Algorithmen für autonomes Fahren überholen die LieferkettenoptimierungDie Optimierung von Lieferkette und Logistik generierte im Jahr 2024 26,22 % des Umsatzes und spiegelt schnelle Erfolge durch Quantenrouting, Lagerbestückung und globale Teileauftragszerlegung wider. Das Vertriebsnetz von Toyota Tsusho quantifiziert eine Reduzierung der Frachtkilometer um 12 % nach der Integration von Glühlösern in seine nächtlichen Transportplanungsläufe und bestätigt unmittelbare wirtschaftliche Erträge. Dennoch werden Arbeitslasten für autonomes Fahren mit einer CAGR von 33,62 % bis 2030 voraussichtlich die Führung übernehmen, bedingt durch den explosiven Datenverarbeitungsbedarf von Wahrnehmungs- und Entscheidungsstacks der Stufe 4. Quantenbeschleunigte Merkmalsextraktion und Sensorfusionsnetzwerke reduzieren Millisekunden der Latenz, was für Sicherheitshüllen in dichten städtischen Szenarien entscheidend ist.

Angesichts der unübertroffenen Fähigkeit der Quantensimulation, das Elektronenverhalten in neuartigen Festkörperformulierungen vorherzusagen, stellt die Batteriechemiemodellierung eine weitere Wachstumsnische dar. Digitale Zwillinge für das Fahrzeugdesign und prädiktive Wartungsanalysen runden das wachsende Angebot an Anwendungsfällen ab, die jeweils auf Quantenoptimierungs- oder Sampling-Hooks zurückgreifen, die Größenordnungsverbesserungen gegenüber Hochleistungsrechenclustern bieten. Die Vielfalt der Adoptionspfade unterstreicht, warum sich der Quantencomputing-Markt im Automobilbereich über IT-Abteilungen hinaus auf Materialwissenschaftslabore, Werksoperationsteams und Mobilitätsdienstleistungsabteilungen entlang der gesamten automobilen Wertschöpfungskette ausweitet.

Nach Komponente:

Softwareplattformen werden zur primären WachstumsmaschineQuantenprozessoren erfassten im Jahr 2024 noch 41,28 % der Ausgaben, was die in QCaaS-Verträgen eingebetteten Hardware-Leasinggebühren widerspiegelt. Dennoch sind Quantensoftwareplattformen auf dem Weg zu einer CAGR von 34,48 % und übertreffen damit jede andere Komponente, da OEMs erkennen, dass Algorithmusentwicklung und Orchestrierungs-Middleware die eigentliche Differenzierung bestimmen. Compiler-Stacks wie Qiskit, Cirq und PennyLane integrieren domänenspezifische Bibliotheken für Routing, Strömungsdynamik und Batteriesimulation und ermöglichen es Automobilingenieuren, Quantenroutinen über vertraute Python-Schnittstellen zu programmieren.

Quantensensoren werden in Pilotflotten zur Navigationsdriftkorrektur und Magnetfeldkartierung eingesetzt. Gleichzeitig bleibt der Umsatz noch in den Anfängen; das langfristige Versprechen einer Positionierungsgenauigkeit auf Zentimeterebene könnte die ADAS-Roadmap-Architektur neu erfinden. Unterdessen werden schlüsselfertige Algorithmusbibliotheken zu proprietären Vermögenswerten: Der Lackierstraßensequenzierungslöser von Volkswagen Group und der Karosseriepanel-Umformbarkeits-Kernel von BMW Group dienen als wiederverwendbare Beschleuniger in mehreren Werken und verankern dauerhafte Plattformbeziehungen mit ausgewählten Quantenanbietern. Mit zunehmender Lösungstiefe werden Softwarelizenzgebühren und Wartungsverträge einen größeren Anteil am Quantencomputing-Markt im Automobilbereich ausmachen.

Nach Bereitstellungstyp:

Cloud-Dominanz sieht sich schnell wachsender On-Premise-Nutzung gegenüberCloud-Instanzen repräsentierten im Jahr 2024 66,23 % des Umsatzes, da QCaaS-Angebote von AWS Braket, Microsoft Azure Quantum und IBM Corporation den Nutzern ermöglichen, auf byte-gemessenen Tarifen zu experimentieren, anstatt in kryogene Racks zu investieren. Das Pay-per-Shot-Modell eignet sich für Tier-1-Zulieferer, die intermittierenden Zugang für Planungsläufe oder Design-Space-Exploration während der Programmstartphasen benötigen. Automobil-CIOs bevorzugen die Cloud auch, weil Hardware-Upgrades transparent erfolgen und so die kontinuierliche Verfügbarkeit der neuesten Qubit-Topologien ohne Beschaffungszyklen gewährleistet wird.

Das On-Premise-Segment beschleunigt jedoch mit einer CAGR von 32,66 %. IP-sensible Aufgaben wie die Entdeckung von Batteriematerialien und das Training neuronaler Netze für autonomes Fahren beinhalten vertrauliche Datensätze, deren Übertragung in externe Clouds Compliance- und Cybersicherheitsprüfungen auslöst. Latenzempfindliche geschlossene Fertigungsausführungsalgorithmen profitieren ebenfalls von der lokalen Qubit-Nähe. Der Münchner Campus von BMW Group und das Forschungszentrum von Toyota Tsusho in Aichi planen bis 2027 bescheidene On-Premise-Pods, mit dem Ziel, Quantenkoprozessoren direkt in Hochleistungsrechner-Backbones zu integrieren. Hybride Topologien, die von privaten Clustern in öffentliche Clouds auslagern, wenn die Kapazität ausgelastet ist, werden wahrscheinlich die operative Best Practice dominieren.

Nach Endnutzer:

F&D-Institutionen übertreffen das Ausgabenwachstum der OEMsErstausrüster buchten im Jahr 2024 41,28 % der Gesamtausgaben, da sie durch proprietäre Algorithmen und Prozessoptimierung nach Wettbewerbsdifferenzierung strebten. Volkswagen Group, Hyundai Motor Company und Mercedes-Benz betreiben jeweils interdisziplinäre Quantentaskforces, die Fertigung, KI-Sicherheit und Batteriewissenschaft verknüpfen. Dennoch sind Universitätslabore und öffentlich-private Forschungsinstitute auf die steilste CAGR von 33,87 % eingestellt, dank milliardenschwerer nationaler Quantenförderungen, die Algorithmus- und Hardware-Prototypierungsmissionen mit Bezug zu Automobilanwendungsfällen finanzieren.

Tier-1-Zulieferer – Robert Bosch GmbH, Continental, Denso – folgen dicht dahinter: Ihre komplexen globalen Lieferketten laden zu Quantenrouting und Bestandsminimierung ein, und sie müssen gemeinsam mit OEM-Partnern innovieren, um Schritt zu halten. Flottenoperatoren wie DHL und UPS generieren Nachfrage und konzentrieren sich auf Routenmix-Optimierung und Energiekostensenkung für elektrifizierte Logistikfahrzeuge. Die kollaborativ vernetzte Natur der automobilen F&E bedeutet, dass Know-how zwischen Wissenschaft, Zulieferern und Automobilherstellern zirkuliert und die Breite der Fähigkeiten erweitert, die in den Quantencomputing-Markt im Automobilbereich einfließen.

Geografische Analyse

Nordamerika Quantencomputing im Automobilmarkt

Nordamerika hielt 2024 einen Umsatzanteil von 36,21 % und wird durch eine dichte Konstellation von Quantenhardware-Pionieren – IBM, Google, IonQ, Rigetti – sowie einen lebhaften Automobil-F&E-Korridor von Michigan bis ins Silicon Valley verankert. Bundesweite Forschungssteuervorteile und der CHIPS and Science Act leiten Fördermittel in die Skalierung von Quantenprozessoren und ziehen Partnerschaften mit Ford, General Motors und Tesla an. Der kanadische Einfluss bleibt durch D-Waves Führungsrolle im Bereich des Annealing und eine förderliche, staatlich unterstützte Quantenstrategie, die automobilbezogene Pilotstudien subventioniert, überproportional groß. Die Wechselwirkung zwischen Software-Startups und den Innovationslaboren der Automobilhersteller festigt Nordamerikas Vorrangstellung bei der frühen Kommerzialisierung von Quanten-Workloads.

APAC Quantencomputing im Automobilmarkt

Asien-Pazifik ist jedoch der Wachstumsvorreiter mit einer prognostizierten CAGR von 34,21 % bis 2030. Japans Toyota Tsusho und Nissan pflegen Kooperationen im Bereich gefangener Ionen und Photonik, die durch METI-finanzierte Quantenbudgets unterstützt werden. Südkorea verbindet Samsungs Halbleiterkompetenz mit Hyundais Ambitionen im Bereich autonomer Fahrzeuge und schafft so ein Ökosystem, in dem Quanten-F&E unmittelbar Skalierungsvorteile innerhalb globaler Fahrzeugexportplattformen gewinnt. Chinas staatlich geleitete Quantenwissenschaftsinitiative finanziert fehlertolerante Prototypen und bietet Automobilherstellern bevorzugten Zugang zu nationalen Quantenzentren, obwohl IP-Transfer-Vorschriften und Exportkontrollen internationale Projektstrukturen erschweren. Das schiere Fahrzeugproduktionsvolumen der Region bietet eine umfangreiche Testumgebung für Pilotprojekte zur Lieferketten- und Verkehrsoptimierung und beschleunigt die Verbreitung bewährter Verfahren bei inländischen Marken.

Europa Quantencomputing im Automobilmarkt

Europa behält sein strategisches Gewicht dank bedeutender OEMs – Volkswagen, BMW, Mercedes-Benz – und einem supranationalen Quantenbudget, das industrielle Anwendbarkeit vorschreibt. Deutschlands Konsortium für Quantentechnologie und Anwendungen integriert Fraunhofer-Institute mit Tier-1-Zulieferern, um Referenzarchitekturen für werksinterne Quanten-Workloads zu entwickeln. Frankreichs PASQAL führt Durchbrüche im Bereich neutraler Atome an und zieht Stellantis und Renault für Batterieelektrolyt-Simulationen an. Obwohl Risikokapital weniger reichlich vorhanden ist als in den Vereinigten Staaten, gleicht die öffentliche Kofinanzierung das Risiko aus und gewährleistet die Kontinuität langfristiger Hardware-Roadmaps. Die Einhaltung der aufkommenden quantensicheren Cybersicherheitsgesetze gemäß den UN-Regelungen R.155 und R.156 verschafft europäischen OEMs einen regulatorischen First-Mover-Vorteil.

Naher Osten und Afrika sowie Südamerika Quantencomputing im Automobilmarkt

Der Nahe Osten & Afrika und Südamerika tragen derzeit einstellige Umsatzanteile bei, besitzen jedoch latentes Potenzial. Golfstaaten integrieren Quanteninitiativen in souveräne Diversifizierungspläne und erkunden Verkehrsflussoptimierer für mega-urbane Entwicklungszonen. Brasiliens EMBRAPII unterstützt Machbarkeitsstudien, die Ethanollieferketten mit Quantenmodellierung verknüpfen, und bereitet so den Boden für eine künftige Einführung, sobald die Hardwarekostenkurven sinken. Der regionsübergreifende Zugang zu Quantencomputing als Service stellt sicher, dass geografische Markteintrittsbarrieren stetig sinken und eine globale Beteiligung am Quantencomputing im Automobilmarkt ermöglicht wird, sobald die Konnektivitätsinfrastruktur reift.

Wettbewerbslandschaft

Der Quantencomputing-Markt im Automobilbereich zeichnet sich durch ein Mosaik aus Koopetition statt direkter Konkurrenz aus. Reine Quantenunternehmen konzentrieren sich auf Hardware-Reife und Algorithmusbibliotheken und arbeiten mit Automobilunternehmen zusammen, die über Domänenexpertise und Systemintegrationskapazitäten verfügen. D-Wave Quantum Inc.s Advantage-Glüher löst Constraint-Satisfaction-Probleme mit einer Million Variablen für die Farbwechselsequenzierung in der Lackierstraße von Volkswagen Group und liefert dokumentierte Durchsatzgewinne. IonQ, Inc. nutzt Ionenfallen-Kohärenzzeiten für das Training von Wahrnehmungsmodellen mit Hyundai Motor Company, während Quantinuum mit Ford Motor Company an Lithium-Ionen-Chemiesimulations-Kernels zusammenarbeitet. Hardware-Differenzierung – Qubit-Anzahl, Fehlerrate, Gate-Konnektivität – ist wichtig, aber Automobilpartner bewerten Anbieter zunehmend nach Integrations-Roadmaps, Unterstützung bei der Sicherheitszertifizierung und Einhaltung aufkommender quantensicherer Standards.

Automobil-OEMs verfolgen Eigenkapitalbeteiligungen oder langfristige strategische Beschaffungsverträge, um bei erwarteten Kapazitätsengpässen prioritären Qubit-Zugang zu sichern. Bosch Ventures' Investition in Quantum Motion veranschaulicht den Trend: Große Tier-1-Zulieferer beteiligen sich an Hardware-Startups, um Roadmap-Ziele abzustimmen. Weißer Raum proliferiert in Middleware, die Shopfloor-MES- oder ADAS-Toolchains mit Quanten-Backend-Schedulern verbindet. Multiverse Computing, Zapata und Riverlane positionieren sich als Abstraktionsschicht-Spezialisten und bieten domänenoptimierte APIs, die Automobilhersteller von der Verwaltung roher Qubits abschirmen.

Regulierung und Cybersicherheit entwickeln sich zu Wettbewerbshebeln. Anbieter, die zertifizierte Post-Quanten-Verschlüsselungsmodule gemäß NIST SP 800-208 oder britischen DfT-Richtlinien anbieten, gewinnen an Gunst, da Automobilhersteller die Compliance für Over-the-Air-Updates und V2X-Kanäle nachweisen müssen[2]„SP 800-208: Zustandsbehaftete Hash-basierte Signaturen”, Nationales Institut für Standards und Technologie, nist.gov. Hersteller prüfen auch die ESG-Zertifikate der Anbieter angesichts des Kühlleistungsbedarfs von Verdünnungskühlschränken[3]„Konsultation zur Automobil-Cybersicherheit gemäß UN R155–R156”, Britisches Verkehrsministerium, gov.uk. Unternehmen, die mit erneuerbarer Energie betriebene Rechenzentren oder kryogene Effizienzverbesserungen versprechen, können sich differenzieren, wenn die Scope-3-Emissionsbilanzierung auf Rechenressourcen ausgeweitet wird.

Führende Unternehmen in der Quantencomputing-Automobilindustrie

D-Wave Quantum Inc.

Quantinuum

Google Quantum AI

IonQ, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Quantencomputing im Automobilmarkt

- D-Wave Quantum Inc.

- IBM Corporation

- Quantinuum

- Google Quantum AI

- IonQ, Inc.

- Rigetti & Co, LLC.

- Xanadu

- PASQAL

- Terra Quantum

- BosonQ Psi

- Microsoft Azure Quantum

- AWS Braket

- Volkswagen Group

- BMW Group

- Hyundai Motor Company

- Robert Bosch GmbH

- Mercedes-Benz

- Ford Motor Company

Aktuelle Branchenentwicklungen im Quantencomputing im Automobilmarkt

- März 2025: Ford Otosan, ein Gemeinschaftsunternehmen von Ford Motor Company und Koç Holding in der Türkei, hat eine Hybrid-Quantenanwendung in der Produktion eingeführt und optimiert damit die Fertigungsprozesse für seine Ford-Transit-Fahrzeuge. Dieser Schritt erfolgt in Zusammenarbeit mit D-Wave Quantum Inc., einem Vorreiter bei Quantencomputersystemen, Software und Dienstleistungen.

- Juli 2024: planqc, Europas Vorreiter im digitalen atombasierten Quantencomputing, hat erfolgreich eine Finanzierung in Höhe von 50 Millionen EUR (54,09 Millionen USD) gesichert. Die Mittel werden für den Start eines Quantencomputing-Cloud-Dienstes und die Entwicklung von Quantensoftware verwendet, die auf Sektoren wie Chemie, Gesundheitswesen, Klimatechnologie, Automobil und Finanzen zugeschnitten ist. Insbesondere nutzt planqc maschinelles Quantenlernen, um Klimasimulationen zu verbessern und effizientere Batterien für Elektrofahrzeuge zu entwickeln.

- Juni 2024: In einem bemerkenswerten Sprung für das Quantencomputing im Automobilbereich hat Classiq eine Partnerschaft mit NVIDIA und BMW Group geschlossen, um mechatronische Systeme zu verbessern.

Globaler Berichtsumfang zum Quantencomputing im Automobilmarkt

Überblick über die Segmentierung

| Supraleitendes Quantencomputing |

| Quantenglühen |

| Photonisches Quantencomputing |

| Autonomes Fahren |

| Verkehrsflussoptimierung |

| Fahrzeugdesignsimulation |

| Batteriechemiemodellierung |

| Prädiktive Wartung |

| Lieferketten- und Logistikoptimierung |

| Quantenprozessoren |

| Quantensoftwareplattformen |

| Quantensensoren |

| Quantenalgorithmen |

| Cloud-basierte Quantenlösungen |

| On-Premise-Quantensysteme |

| OEMs (Erstausrüster) |

| Tier-1-Zulieferer |

| Flottenoperatoren |

| F&E-Institutionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologietyp | Supraleitendes Quantencomputing | |

| Quantenglühen | ||

| Photonisches Quantencomputing | ||

| Nach Anwendung | Autonomes Fahren | |

| Verkehrsflussoptimierung | ||

| Fahrzeugdesignsimulation | ||

| Batteriechemiemodellierung | ||

| Prädiktive Wartung | ||

| Lieferketten- und Logistikoptimierung | ||

| Nach Komponente | Quantenprozessoren | |

| Quantensoftwareplattformen | ||

| Quantensensoren | ||

| Quantenalgorithmen | ||

| Nach Bereitstellungstyp | Cloud-basierte Quantenlösungen | |

| On-Premise-Quantensysteme | ||

| Nach Endnutzer | OEMs (Erstausrüster) | |

| Tier-1-Zulieferer | ||

| Flottenoperatoren | ||

| F&E-Institutionen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzwachstum wird im Quantencomputing für Automobile bis 2030 erwartet?

Die Marktgröße für Quantencomputing im Automobilbereich wird bis 2030 voraussichtlich 2,17 Milliarden USD erreichen und mit einer CAGR von 31,13 % wachsen.

Welche Technologieplattform führt derzeit die Einführung bei Automobilherstellern an?

Supraleitende Systeme halten den größten Anteil von 46,37 % dank ausgereiftem Cloud-Zugang von IBM Corporation, Google Quantum AI und Rigetti & Co, LLC.

Warum investieren Automobilhersteller in On-Premise-Quantenhardware?

On-Premise-Installationen schützen proprietäre Algorithmen und reduzieren die Latenz für Echtzeit-Fertigungs- oder ADAS-Arbeitslasten, was eine CAGR von 32,66 % für dieses Bereitstellungsmodell antreibt.

Wie verbessert Quantencomputing das autonome Fahren?

Quantenmaschinenlern- und Optimierungsalgorithmen reduzieren die Sensorfusionslatenz und optimieren die Trajektorienplanung und unterstützen Leistungsziele der Stufen 4 und 5.

Was ist die größte Herausforderung bei der Skalierung automobiler Quantenanwendungen?

NISQ-Hardware-Einschränkungen und ein Mangel an quantenkompetenten Ingenieuren schränken gemeinsam die Komplexität und Einführungsgeschwindigkeit kommerzieller Einsätze ein.

Seite zuletzt aktualisiert am: