Marktgröße und Marktanteil im Bereich Quantenkryptographie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Quantenkryptographie von Mordor Intelligence

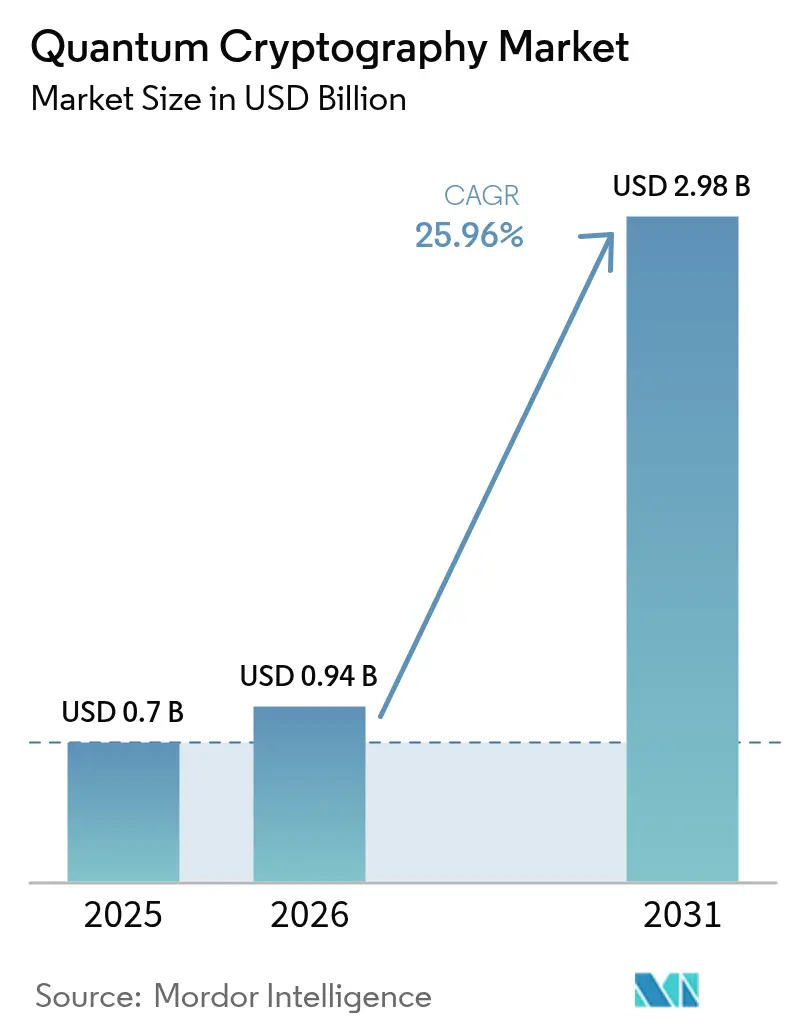

Die Marktgröße für Quantenkryptographie wird voraussichtlich von 0,70 Milliarden USD im Jahr 2025 und 0,94 Milliarden USD im Jahr 2026 auf 2,98 Milliarden USD bis 2031 anwachsen, was einer CAGR von 25,96 % zwischen 2026 und 2031 entspricht. Dieses starke Wachstum spiegelt wider, wie schnell Post-Quanten-Bedrohungen Unternehmen unter Druck setzen, von klassischer Verschlüsselung auf quantensichere Verfahren umzusteigen. Staatliche Mandate für kritische Infrastrukturen, die Kommerzialisierung von Pilotnetzen zur Quantenschlüsselverteilung (QKD) sowie anhaltende Risikokapitalfinanzierungen für Start-ups im Bereich photonischer Komponenten haben gemeinsam die Bereitstellungen beschleunigt. Hardware dominiert nach wie vor die frühen Budgets, da dedizierte Einzelphotonquellen und -detektoren die einzige bewährte Methode zur Abwehr quantengestützter Codeknackversuche bleiben; dennoch beginnen die Dienstleistungserlöse die Produkterlöse zu übertreffen, da die Integrationskomplexität zunimmt. Die regionale Dynamik ist ebenfalls ungleichmäßig: Nordamerika generierte den größten Anteil der Ausgaben im Jahr 2025, doch der asiatisch-pazifische Raum skaliert die ambitioniertesten Backbone-Projekte und verschafft der Region Vorteile als Erstanwender bei der Normung und beim Aufbau von Anbieter-Ökosystemen.

Wichtigste Erkenntnisse des Berichts

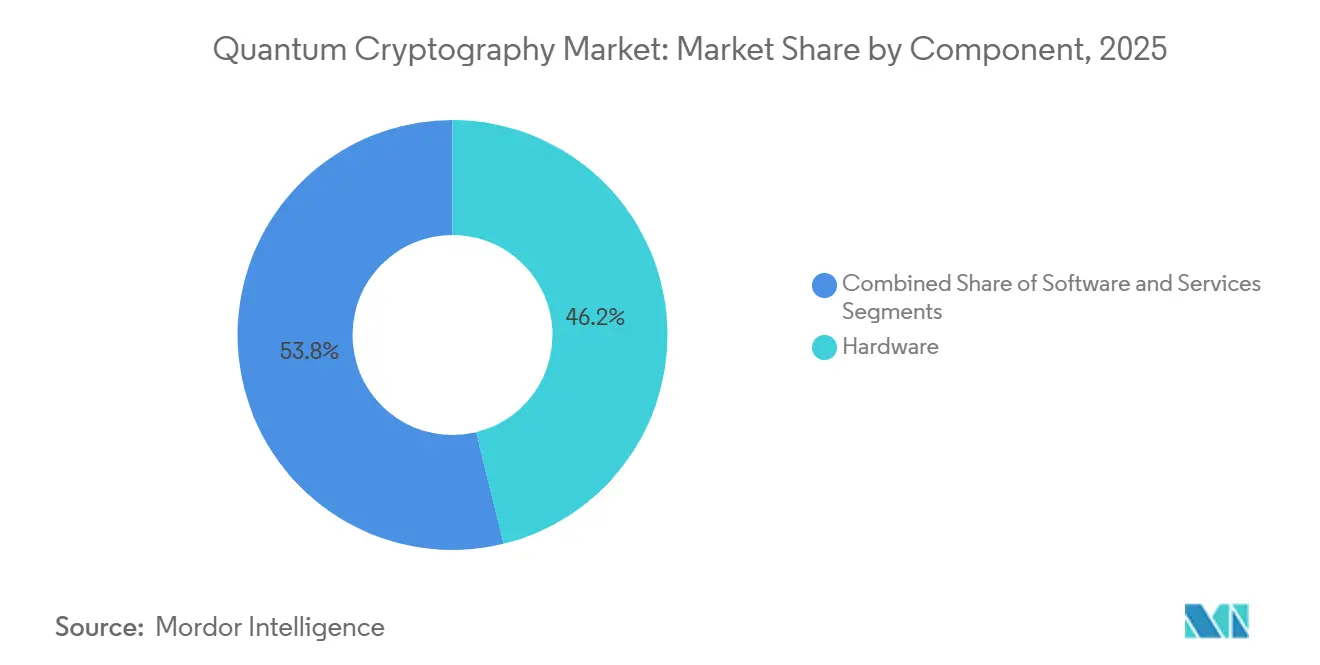

Nach Komponente entfiel auf Hardware ein Anteil von 46,19 % am Umsatz 2025, während Dienstleistungen bis 2031 mit einer CAGR von 26,67 % wachsen, da Unternehmen quantensichere Betriebsabläufe auslagern.

- Nach Technologie hielt QKD einen Anteil von 54,16 % am Umsatz 2025, und Plattformen für quantensichere Kommunikation werden voraussichtlich bis 2031 mit einer CAGR von 26,91 % wachsen.

- Nach Bereitstellungsmodus repräsentierten On-Premises-Architekturen 57,58 % der Installationen im Jahr 2025, während hybride Modelle bis 2031 voraussichtlich mit 26,48 % wachsen werden.

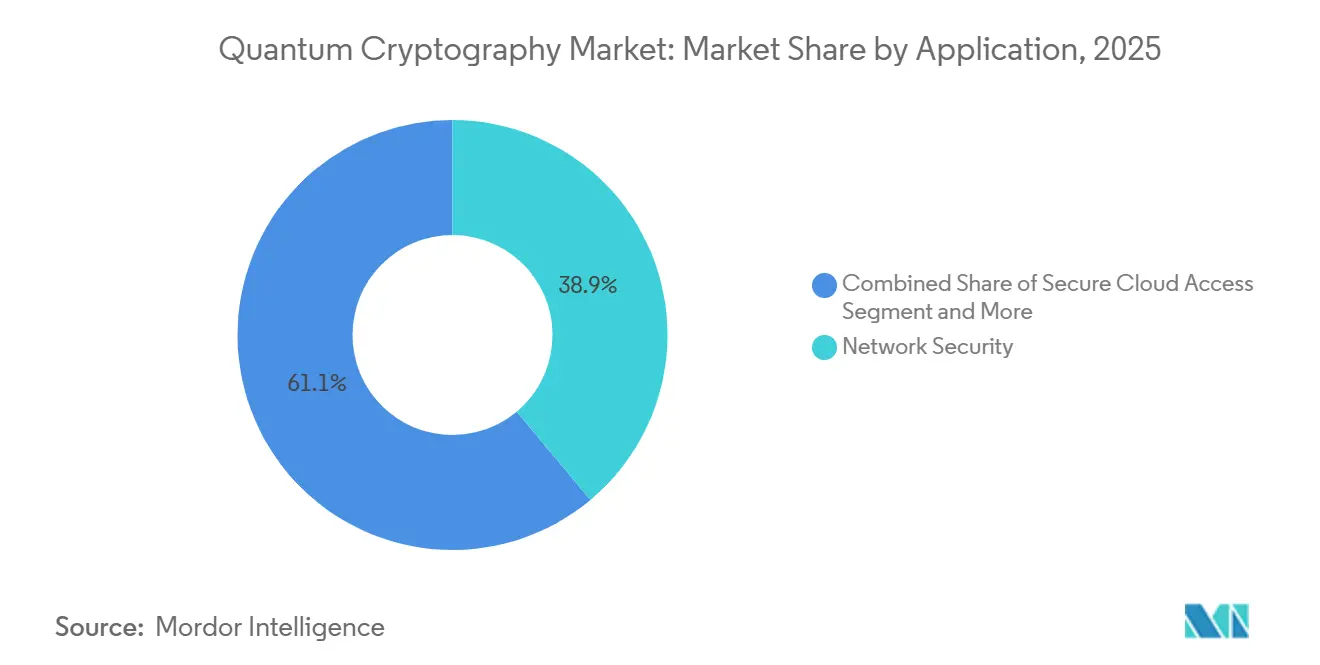

- Nach Anwendung führte Netzwerksicherheit mit einem Anteil von 38,91 % im Jahr 2025, während sicherer Cloud-Zugang voraussichtlich mit einer CAGR von 26,71 % über 2026–2031 wachsen wird.

- Nach Endnutzer entfielen auf IT und Telekommunikation 31,78 % der Ausgaben im Jahr 2025, doch das Gesundheitswesen und die Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 26,83 % wachsen.

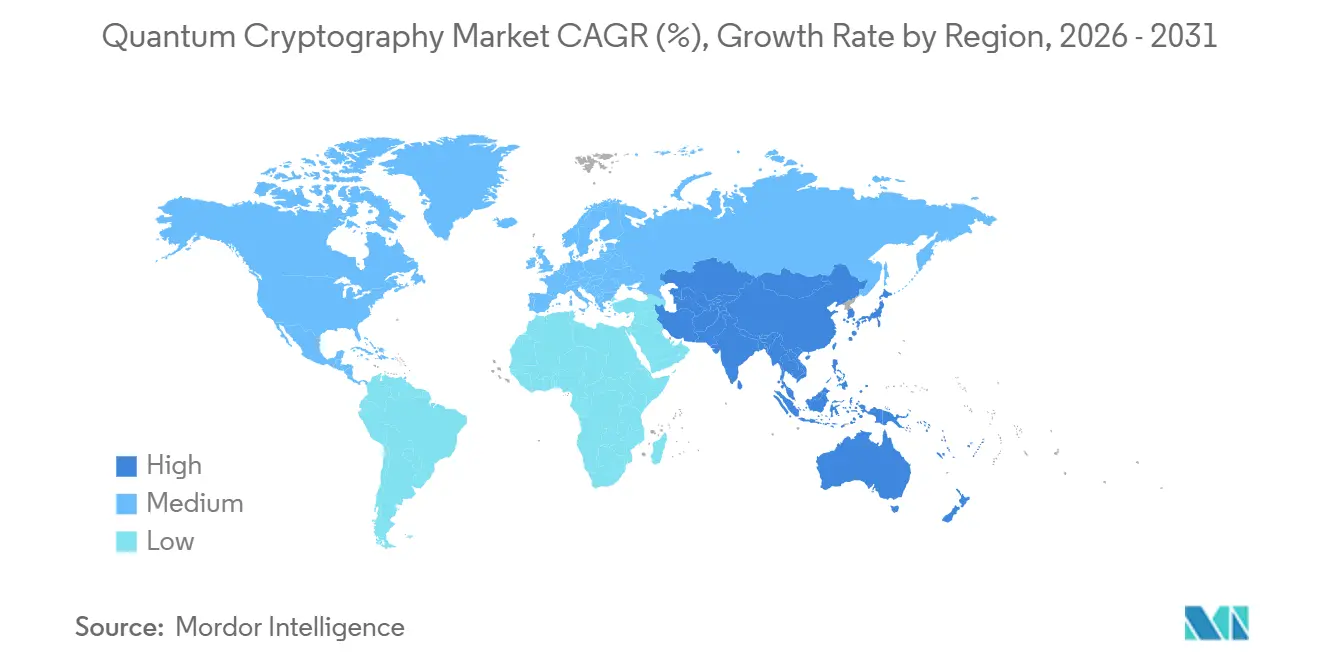

- Nach Geographie entfielen auf Nordamerika 36,67 % des Umsatzes 2025, doch der asiatisch-pazifische Raum wird voraussichtlich über 2026–2031 mit 27,01 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Quantenkryptographie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl quantengestützter Cyberangriffe | +5.20% | Global, mit akuter Exposition in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung für Infrastruktur zur Quantenkommunikation | +4.80% | Asiatisch-pazifischer Raum als Kern (China, Japan, Südkorea), Ausstrahlungseffekte auf die EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bedarf an quantensicherer Sicherheit in 5G- und IoT-Ökosystemen | +4.10% | Global, konzentriert in städtischen Ballungsräumen, die eigenständige 5G-Netze einsetzen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Normung durch ETSI und ITU zur Ermöglichung interoperabler QKD | +3.70% | Europa und Nordamerika, mit schrittweiser Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von Quantennetz-Testumgebungen zur Beschleunigung kommerzieller Pilotprojekte | +3.30% | Nordamerika, EU, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von QKD mit softwaredefinierter Vernetzung für automatisierte Schlüsselorchestrierung | +2.90% | Global, angeführt von cloud-nativen Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl quantengestützter Cyberangriffe

Vorfälle, bei denen Angreifer verschlüsselten Datenverkehr für eine spätere Entschlüsselung abfingen, stiegen im Jahr 2025 stark an und verlagerten die Diskussion von einem theoretischen zu einem operativen Risiko. Finanzinstitute, Verteidigungsunternehmen und Cloud-Anbieter reagierten mit einer Beschleunigung ihrer Roadmaps für QKD und Post-Quanten-Kryptographie.[1]US-Behörde für Cybersicherheit und Infrastruktursicherheit, „Quantenbedrohungsbewertung 2025”, cisa.gov Vorstände werden nun vierteljährlich über Risiken durch „Jetzt sammeln, später entschlüsseln”-Szenarien informiert, was Budgets für quantensichere Upgrades vor breiteren IT-Erneuerungszyklen vorantreibt.[2]Nationales Institut für Normen und Technologie, „Standardisierung der Post-Quanten-Kryptographie”, nist.gov Versicherungsgesellschaften, die quantenbezogene Sicherheitsverletzungen aus neuen Cyber-Policen ausschließen, verstärken die Dringlichkeit. Infolgedessen vollzieht der Markt für Quantenkryptographie den Übergang von Machbarkeitsstudien zu unternehmensweiten Rollouts.

Staatliche Finanzierung für Infrastruktur zur Quantenkommunikation

Das öffentliche Kapital erreichte im Jahr 2025 4,2 Milliarden USD und finanzierte landesweite Backbone-Netze, die die private Übernahme risikoärmer gestalten. Chinas 10.000 Kilometer langes Glasfasernetz, die grenzüberschreitenden Leitprojekte der EU, US-amerikanische Verteidigungssatellitenprojekte und die Metropolbereitstellungen Japans schufen allesamt Ankermieter für inländische Anbieter.[3]Ministerium für Wissenschaft und Technologie, China, „Nationale Infrastruktur für Quantenkommunikation”, most.gov.cn Diese frühen Netze validierten die Leistung über Langstrecken- und städtische Metropoldistanzen und demonstrierten kommerzielle Service-Level-Vereinbarungen. Subventionen beschleunigten auch die Normungsarbeit, da Behörden interoperables Equipment forderten und damit indirekt die Befürchtungen vor Anbieterabhängigkeit für Unternehmen, die Multi-Anbieter-Strategien evaluieren, verringerten.

Bedarf an quantensicherer Sicherheit in 5G- und IoT-Ökosystemen

Edge-Geräte, die eigenständige 5G-Architekturen nutzen, übertragen Telemetrie- und Steuersignale, die weit über einen typischen Gerätelebenszyklus hinaus wertvoll bleiben. Klassische Schlüsselrotationsintervalle können eine künftige Quantenentschlüsselung nicht abmildern, weshalb Betreiber damit begonnen haben, Quantenzufallszahlengeneratoren in Basisstationen und Gateways zu integrieren. Industrielle IoT-Endpunkte mit begrenzten Rechenkapazitäten verlassen sich zunehmend auf extern verteilte Quantenschlüssel, um teure Hardware-Austausche zu vermeiden. Das Ergebnis ist ein struktureller Bedarf an energiesparenden QKD-Appliances und verwalteten Schlüsselorchestrierungsdiensten, der den adressierbaren Markt für Quantenkryptographie über zentrale Rechenzentrumsverbindungen hinaus erweitert.

Fortschritte bei der Normung durch ETSI und ITU zur Ermöglichung interoperabler QKD

Die Veröffentlichung offener APIs und authentifizierter Kanalprotokolle in den Jahren 2024–2025 ermöglichte die Multi-Anbieter-Integration in bestehende Netzwerkverwaltungs-Stacks. Große Banken und Telekommunikationsbetreiber, die zuvor vor proprietären Ökosystemen zurückschreckten, schreiben nun Ausschreibungen aus, die die Einhaltung von ETSI GS QKD-018 vorschreiben. Zertifizierungsrahmen wie ISO/IEC 23837 tauchen in Beschaffungschecklisten auf und bieten kleineren Hardwareherstellern einen klaren Weg zur Qualifizierung. Interoperabilität senkt die Wechselkosten, fördert den Preiswettbewerb und verkürzt die Bereitstellungsvorlaufzeiten, wodurch der Markt für Quantenkryptographie für mittelständische Unternehmen zugänglicher wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bereitstellungs- und Wartungskosten für QKD-Hardware | -3.40% | Global, am stärksten ausgeprägt in kostenempfindlichen Märkten in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für Quantensicherheit | -2.80% | Global, mit erheblichen Lücken in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für photonische Komponenten | -2.10% | Global, konzentriert in Regionen, die von ostasiatischen Halbleiterfabriken abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Zertifizierungsrahmen für Quantenkanäle über verschiedene Rechtssysteme hinweg | -1.60% | Grenzüberschreitende Bereitstellungen in multinationalen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bereitstellungs- und Wartungskosten für QKD-Hardware

Die Ausgaben pro Knoten übersteigen häufig 500.000 USD, da Einzelphotondetektoren, Präzisionslaser und Synchronisationselektronik Nischenkomponenten mit begrenzter Fertigungskapazität bleiben. Wartungsverträge erhöhen die betrieblichen Ausgaben erheblich, da die Betriebszeit eine strenge Umgebungskontrolle erfordert. Währungsvolatilität treibt die Importpreise in Schwellenmärkten weiter in die Höhe und vergrößert die Erschwinglichkeitslücke. Anbieter reagieren mit kompakten 19-Zoll-Rack-Einheiten, die unter 100 Watt verbrauchen, doch die Kostenkurven liegen immer noch um eine Größenordnung hinter konventionellen Netzwerkgeräten zurück, was die Marktdurchdringung der Quantenkryptographie in preissensiblen Regionen verlangsamt.

Mangel an qualifizierten Fachkräften für Quantensicherheit

Weniger als 5.000 zertifizierte Fachkräfte weltweit betreiben unternehmensweite QKD-Netze, entwerfen Post-Quanten-Schlüsselhierarchien oder integrieren quantensichere Stacks in Plattformen für Sicherheitsinformationen und Ereignisverwaltung. Einstellungszyklen erstrecken sich auf fast ein Jahr, und Gehaltsaufschläge übersteigen 60 % gegenüber traditionellen Cybersicherheitsrollen. Regionen ohne etablierte Studiengänge im Bereich Quanteningenieurwesen importieren Expatriate-Talente oder lagern an Anbieter aus, was sowohl Kosten als auch operationelle Risiken erhöht. Managed-Service-Modelle gleichen den Mangel teilweise aus, bringen jedoch Schlüsselhinterlegungsbedenken mit sich, die Regulierungsbehörden erst beginnen zu adressieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Komplexität zunimmt

Die Marktgröße für Quantenkryptographie nach Komponenten zeigt, dass Hardware mit 46,19 % des Umsatzes 2025 führt, was frühe Netzwerkausbauten widerspiegelt, die dedizierte Sender, Empfänger und photonische Schalter erforderten. Ein wachsender Anteil von Unternehmen bevorzugt jedoch opex-basierte Engagements, die Ausrüstung, Integration und 24/7-Überwachung bündeln. Dienstleistungen werden daher voraussichtlich bis 2031 mit 26,67 % wachsen, dem schnellsten Wachstum unter den Komponenten, unterstützt durch Abonnementmodelle, die breiteren IT-Outsourcing-Trends entsprechen.

Die Dynamik hin zu Dienstleistungen wird auch durch einen Mangel an internem Quantentalent und durch Regulierungsbehörden angetrieben, die Drittprüfungen von Schlüsselverwaltungsoperationen fordern. Kompakte Rack-montierte QKD-Knoten, die unter 100 Watt verbrauchen, vereinfachen die Colocation, doch die tägliche Abstimmung von Einzelphotondetektoren bleibt spezialisiert. Software reift weiter, da Anbieter APIs bereitstellen, die QKD-Quellen mit klassischen Public-Key-Infrastrukturplattformen verbinden, doch ohne verwaltete Orchestrierung haben viele Unternehmen nach wie vor Schwierigkeiten, Richtlinien zu operationalisieren. Mit zunehmender Felderfahrung umfassen Dienstleistungskataloge nun Quantenrisikobewertungen, automatisiertes Schlüssellebenszyklusmanagement und Compliance-Berichterstattung, was das Angebot im Markt für Quantenkryptographie abrundet.

Nach Technologie: Plattformen übertreffen eigenständige QKD

Die Quantenschlüsselverteilung dominierte mit 54,16 % der Technologieausgaben im Jahr 2025, da sie die einzige im Feld bewährte Methode für den informationstheoretischen Schlüsselaustausch bleibt. Dennoch sollten integrierte Plattformen für quantensichere Kommunikation das höchste Wachstum verzeichnen, nämlich eine CAGR von 26,91 % bis 2031, da Kunden einheitliche Dashboards fordern, die QKD-Kanäle, Post-Quanten-Kryptographie und Quantenzufallszahlengeneratoren zusammenführen. Dieser Plattformansatz reduziert operative Silos und entspricht der Art und Weise, wie Sicherheitsteams bereits Firewalls und VPN-Konzentratoren verwalten.

Der Marktanteil für Post-Quanten-Kryptographie-Software im Markt für Quantenkryptographie wächst nach der NIST-Algorithmenstandardisierung, insbesondere dort, wo Glasfaserdistanzen oder Budgetbeschränkungen QKD ausschließen. QRNG-Silizium ist nun in Hardware-Sicherheitsmodulen integriert und schließt Entropielücken, die über Seitenkanäle ausgenutzt werden. Schließlich hat Satelliten-QKD den Übergang von Demonstrationen zu begrenzten kommerziellen Pilotprojekten vollzogen und bietet globale Abdeckung für Regionen ohne Glasfaser-Backbone. Zusammen positionieren diese Modalitäten Quantensicherheit als integriertes Merkmal statt als exotisches Zusatzmodul.

Nach Bereitstellungsmodus: Hybride Architekturen etablieren sich als Standard

On-Premises-Installationen repräsentierten 57,58 % des Umsatzes im Jahr 2025, da Banken, Verteidigungsbehörden und Betreiber kritischer Infrastrukturen latenzempfindliche Anwendungen kontrollieren. Hybride Modelle sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 26,48 % und balancieren Anforderungen an Datensouveränität mit der Elastizität öffentlicher Clouds. Cloud-Anbieter stellen nun QRNG- und Post-Quanten-VPN-Gateways bereit, sodass Unternehmen quantensichere Kanäle in virtuelle private Clouds erweitern können, ohne Anwendungen neu zu architekturieren.

Ein europäisches Finanzinstitut veranschaulicht den Wandel: Seine Kernbankensysteme verbleiben On-Premises mit dedizierten QKD-Verbindungen, während Analyse-Workloads Cloud-Instanzen nutzen, die durch gitterbasierte Verschlüsselung und Cloud-Edge-QKD-Knoten geschützt sind. Diese geteilte Bereitstellung stimmt Sicherheitskontrollen mit der Workload-Sensitivität ab und bewahrt gleichzeitig die Agilität. Da immer mehr Branchen Multi-Cloud-Strategien übernehmen, werden Orchestratoren, die Quantenschlüssel dynamisch über On-Premises-, Edge- und Cloud-Domänen hinweg zuweisen, die nächste Phase der Entwicklung des Marktes für Quantenkryptographie definieren.

Nach Anwendung: Sicherer Cloud-Zugang wird zum wichtigsten Wachstumsmotor

Netzwerksicherheit dominierte mit 38,91 % der Ausgaben im Jahr 2025, da Perimeter-Abwehrmaßnahmen als erste für quantensichere Härtung in Frage kamen. Dennoch wird sicherer Cloud-Zugang voraussichtlich mit einer CAGR von 26,71 % wachsen, da Zero-Trust-Architekturen eine kontinuierliche Authentifizierung und Verschlüsselung jedes Datenflusses unabhängig vom Standort erfordern. Die Marktgröße für sicheren Cloud-Zugang im Markt für Quantenkryptographie wird sich daher beschleunigen, da multinationale Unternehmen Daten über SaaS, Platform-as-a-Service und On-Premises-Assets synchronisieren.

Anwendungssicherheitsteams integrieren NIST-zugelassene Post-Quanten-Algorithmen in Microservices-Meshes, während Datenbankadministratoren QRNG-generierte Schlüssel in Verschlüsselungsrichtlinien für ruhende Daten integrieren. Gesundheitsdienstleister nutzen bereits quantensichere Cloud-Gateways zum Schutz von Telemedizin-Sitzungen und genomischen Analyse-Pipelines. Infolgedessen steigt der Marktanteil für Cloud-orientierte Workloads im Markt für Quantenkryptographie von einer kleinen Basis im Jahr 2025 auf eine breite Akzeptanz bis zum Ende des Jahrzehnts.

Nach Endnutzer: Gesundheitswesen wechselt von Pilotprojekten zu schneller Skalierung

IT und Telekommunikation generierten 31,78 % des Umsatzes im Jahr 2025, da Netzbetreiber quantensichere Konnektivität sowohl verbrauchen als auch weiterverkaufen. Der nächste Wachstumsmotor ist das Gesundheitswesen und die Biowissenschaften, das bis 2031 voraussichtlich mit einer CAGR von 26,83 % wachsen wird, da Krankenhäuser unveränderliche genomische Daten und Telemedizin-Sitzungen schützen. Regulierungsbehörden behandeln Verletzungen der Privatsphäre von Patienten als existenzielle Bedrohungen, was eine rasche Budgetierung für quantensichere Upgrades vorantreibt.

Banken erweitern QKD weiterhin auf Interbanken-Abrechnungspfade, doch viele haben frühe Metropolverbindungen bereits abgeschlossen und verlagern inkrementelle Ausgaben auf verwaltete Dienste. Verteidigungsbehörden bleiben strategische Ankerkunden, insbesondere für Satelliten-QKD. Energieversorger pilotieren nun leichtgewichtige QKD-Appliances für SCADA-Verbindungen, was unterstreicht, wie Betriebstechnologieumgebungen den adressierbaren Pool des Marktes für Quantenkryptographie erweitern.

Geografische Analyse

Nordamerika führte den Markt für Quantenkryptographie mit 36,67 % des Umsatzes im Jahr 2025 aufgrund früher Rollouts im Finanzdienstleistungs- und Verteidigungsbereich an. Die Aktivitäten erstrecken sich sowohl auf städtische Glasfaserkorridore als auch auf experimentelle Satellitenverbindungen, verankert durch Bundesfinanzierung und starke Risikokapital-Ökosysteme. Europa folgt dicht dahinter und nutzt das EU-Quantenflaggschiffprogramm zur Harmonisierung grenzüberschreitender Zertifizierungen und zur Subventionierung regionaler Anbietercluster. Leistungsbenchmarks aus Paris-Berlin-Wien-Verbindungen haben bereits Eingang in Beschaffungsstandards im gesamten Block gefunden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 27,01 %, angetrieben durch Chinas nationalen Backbone, Japans Metropolausbauten zwischen Tokio und Osaka sowie Südkoreas QRNG-fähige 5G-Basisstationsnetze. Diese Projekte schaffen inländische Lieferketten, senken Komponentenkosten und beschleunigen den Einfluss lokaler Normungsgremien.

Die Märkte im Nahen Osten und in Afrika sind noch im Entstehen, aber strategisch wichtig, da Initiativen für intelligente Städte in den Golfstaaten Staatsvermögen für die Sicherung von Finanzzentren und kritischer Infrastruktur einsetzen. Lateinamerika entwickelt sich ungleichmäßig; Brasiliens Pilotregierungsnetz hat sich aufgrund von Engpässen bei Photonendetektoren verzögert, was veranschaulicht, wie die Fragilität der Lieferkette regionale Rollouts nach wie vor prägt.

Regulatorisches Umfeld

Die Einführung der Post-Quanten-Kryptografie (PQC) entwickelt sich von der Planungsphase zur Beschaffung und Compliance. In den Vereinigten Staaten erließ das Weiße Haus im Juni 2026 eine Executive Order, um das Land vor fortgeschrittenen kryptografischen Angriffen zu schützen, und das OMB-Memorandum M-26-15 gibt die föderale Migration zu PQC mit festgelegten Meilensteinen vor. Der FAR Council wird angewiesen, innerhalb von 270 Tagen Änderungen der Vergaberegeln vorzuschlagen und die Ausrichtung der Auftragnehmer auf NIST-konforme Kryptografie voranzutreiben, wobei die vollständige Einhaltung bis zum 31. Dezember 2030 angestrebt wird, was sich auf die Roadmaps der Lieferanten, die Prüfbarkeit und die Produktzertifizierung auswirkt.

In Europa hat die Europäische Kommission 2025 die Leitlinien zum PQC-Übergang verstärkt und die EU-Mitgliedstaaten aufgefordert, bis Ende 2026 mit dem Übergang kritischer Infrastrukturen zu PQC zu beginnen. Die Leitlinien verknüpfen die Migrationsplanung auch mit grenzüberschreitenden Initiativen wie EuroQCI und tragen so dazu bei, Beschaffungs- und Regulierungszeitpläne im gesamten Sicherheitsökosystem festzulegen.

Wettbewerbslandschaft

Der Markt für Quantenkryptographie weist eine moderate Fragmentierung auf, wobei die drei größten Anbieter weniger als 40 % des globalen Umsatzes kontrollieren. ID Quantique, Toshiba und QuantumCTek sichern sich Ankerprojekte durch bewährte QKD-Leistung, während Herausforderer wie KETS Quantum Security und QuNu Labs sich durch QRNG-Module im Chip-Maßstab und edge-freundliche Formfaktoren differenzieren. Etablierte Anbieter integrieren Komponentenlieferanten vertikal, um Detektorengpässe abzusichern und Kostenvorteile zu sichern – ein Trend, der die Markteintrittsbarrieren für reine Software-Start-ups wahrscheinlich erhöhen wird.

Patentanmeldungen überstiegen im Jahr 2025 die Zahl von 320 und betrafen photonisch integrierte Schaltkreise und Schlüsselverwaltungsprotokolle. Cloud-Hyperscaler haben begonnen, quantensichere Dienste in breitere Plattformen zu integrieren, was grundlegende Fähigkeiten zur Massenware macht und Hardwarespezialisten zwingt, wertschöpfende Orchestrierungssoftware zu entwickeln.

Fusionen und Übernahmen tendieren daher zur Hardware-Software-Konvergenz, da Anbieter End-to-End-Stacks anbieten möchten, die den Wunsch von Unternehmen nach einer einheitlichen Verwaltungsoberfläche erfüllen.

Marktführer im Bereich Quantenkryptographie

QuintessenceLabs Pty Ltd

Crypta Labs Limited

ID Quantique SA

MagiQ Technologies, Inc.

NuCrypt LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Verpflichtende Migrations-Roadmaps machen aus quantensicherer Sicherheit von einer Forschungsanstrengung geförderte Modernisierungsprogramme und verbreitern die Nachfrage nach PQC-Software, der Integration von Schlüsselverwaltung und Hardware-Sicherheitsmodulen. Die CISA-Leitlinie zu Produktkategorien vom Januar 2026 unterstützt die Ausrichtung von Behörden und Betreibern an PQC-Standards und drängt Anbieter zu einsatzbereiten Referenzarchitekturen anstatt Einzelprodukten, während die Executive Order des Weißen Hauses vom Juni 2026 und die Migrationsfrist vom 31. Dezember 2030 einen kurzfristigen Ankerpunkt für die Einführung bieten.

Der grenzüberschreitende Ausbau der Quantenkommunikation schafft zudem Freiräume für interoperable QKD-Betriebe und Orchestrierungsebenen, die sich über Netzbetreiber, Clouds und nationale Programme erstrecken. In Europa bieten EuroQCI-verknüpfte Projekte Einsatzumgebungen: Fraunhofer IOF startete im Mai 2026 das Projekt TransEuroOGS, um interoperable optische Bodenstationen in Deutschland, Griechenland, Irland und Luxemburg einzurichten, und das trilaterale Projekt QUANT-GPICz wurde im Juni 2026 gestartet, um QKD-Backbones zwischen Deutschland, Polen und Tschechien zu verbinden. ETSI veröffentlichte im Juni 2026 die ETSI GS QKD 020 V1.1.1, die REST-basierte interoperable APIs für Schlüsselverwaltungssysteme definiert, was die Integration mehrerer Anbieter unterstützt und Raum für Managed Services, Automatisierung und Überwachungsebenen eröffnet, die die operative Komplexität für Unternehmen, die QKD neben PQC einsetzen, verringern können.

Aktuelle Branchenentwicklungen

- Juni 2026: ID Quantique stellte den Clavis XG Multiplex vor und erweiterte damit sein QKD-Portfolio für den Einsatz in städtischen Glasfasernetzen. Der Multiplexing-Ansatz zielt auf eine höhere Auslastung der bestehenden Glasfaserinfrastruktur ab, unterstützt skalierbarere Metro-Einführungen und verringert den Bedarf an einer disruptiven Netzwerkumgestaltung.

- Juni 2026: ETSI veröffentlichte ETSI GS QKD 020 V1.1.1, das REST-basierte interoperable KMS-APIs spezifiziert. Diese Aktualisierung unterstützt die Integration mehrerer Anbieter und eröffnet Möglichkeiten für Managed Services, Automatisierung und Überwachungsebenen.

- März 2025: ETSI veröffentlichte TS 104 015, das effiziente quantensichere hybride Schlüsselaustauschverfahren behandelt. Dies unterstützt Implementierer, die während der Migration klassische und Post-Quanten-Mechanismen kombinieren, und hilft Unternehmen und Telekommunikationsbetreibern, PQC-Übergänge operativ umzusetzen, ohne auf einen vollständigen Stack-Austausch zu warten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für Quantenkryptografie als Umsätze, die mit Produkten und Dienstleistungen erzielt werden, die Quanteneffekte nutzen, um kryptografische Schlüssel und sichere Kommunikation zu erzeugen, zu verteilen oder zu stärken, hauptsächlich durch QKD, QRNG-basierte Sicherheit und damit verbundene Software und Dienstleistungen, die in realen Implementierungen eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Cybersicherheitswerkzeuge aus, die keine quantenkryptografischen Methoden verwenden, sowie reine Forschungstätigkeiten, die keinen kommerziellen Absatz aufweisen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Technologie

- Quantenschlüsselverteilung (QKD)

- Post-Quanten-Kryptographie (PQC)

- Quantenzufallszahlengenerierung (QRNG)

- Plattformen für quantensichere Kommunikation

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Hybrid

- Nach Anwendung

- Netzwerksicherheit

- Anwendungssicherheit

- Datenbank-/Speichersicherheit

- Sicherer Cloud-Zugang

- Sonstige Anwendungen

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und Verteidigung

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Sonstige Endnutzer

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde verwendet, um die äußeren Grenzen des Marktes festzulegen und die Annahmen über alle Regionen hinweg realistisch zu halten. Wir stützten uns auf öffentliche Cybersicherheits- und IKT-Indikatoren aus Quellen wie der Internationalen Fernmeldeunion, NIST-Veröffentlichungen zur Planung des Kryptografie-Übergangs, ENISA-Leitlinien und OECD-Statistiken zur digitalen Wirtschaft, um den Nachfragekontext zu verankern.

Um diesen Kontext in ein nutzbares Modell zu überführen, haben wir außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Pressemitteilungen zu Pilotprojekten und kommerziellen Einführungen sowie renommierte Fachpresse auf Einsatzsignale hin geprüft. Patentdatenbanken wurden überprüft, um zu verstehen, wohin sich der kommerzielle Fokus zwischen QKD, QRNG-fähigen Sicherheitsmodulen und Post-Quanten-Ansätzen verschiebt, die zusammen mit quantensicheren Programmen verkauft werden. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was tatsächlich gekauft und eingesetzt wird, und wie Geschäfte über Hardware, Software und Dienstleistungen hinweg bepreist werden. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren, Interessenvertretern aus Telekommunikation und Rechenzentren sowie Sicherheitsentscheidern in APAC, EMEA und Amerika, was uns half, den Zeitpunkt der Einführung, typische Einsatzgrößen und den Anteil des Umsatzes zu bestätigen, der auf Dienstleistungen im Vergleich zu Ausrüstung entfällt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | APAC: 41% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 30% | EMEA: 34% |

| Kleinere Anbieter: 19% | Manager: 55% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-down-Nachfragepool, der anhand der Ausgaben für die Modernisierung der Sicherheit und der Teilmenge von Netzwerkverbindungen und Standorten rekonstruiert wird, an denen quantensichere Schlüsselverwaltung evaluiert oder installiert wird. Dieser Pool wird dann durch Anwendung von Adoptionsraten für QKD und QRNG-fähige Sicherheit sowie Attachraten für Softwarelizenzen und Bereitstellungsunterstützung dem Umsatz mit Quantenkryptografie zugeordnet.

Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, wie z. B. Beispielwerte für Geschäfte bei Pilotprojekten im Vergleich zu skalierten Einführungen, typische Knotenanzahlen bei Metro-Glasfasereinsätzen und Servicetage im Zusammenhang mit Integration und Wartung. Wichtige Eingaben, die die Größenbestimmung und Prognosen beeinflussten, waren das Tempo, mit dem QKD-Netzwerktests in die kostenpflichtige Produktion übergehen, die Aufteilung zwischen glasfaserbasierten und satellitengebundenen Projekten, die durchschnittliche Hardwarepreisgestaltung pro Endpunkt oder Knoten, der Servicemix (Integration und Support im Vergleich zu reinen Produktverkäufen) sowie die Nachfrage aus regulierten Sektoren wie Telekommunikation, Behörden und Finanzdienstleistungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass der Ausblick widerspiegelt, wie schnell Pilotprojekte umgesetzt werden, wie sich Standards und Beschaffungszyklen entwickeln und wie sich Budgets in Richtung quantensicherer Programme verschieben. Die Annahmen wurden mit Experten überprüft, und wenn Bottom-up-Prüfungen in einem Land oder Segment dünn waren, verwendeten wir Proxy-Adoptionssignale aus ähnlichen Märkten und passten diese während der Validierung konservativ an.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse, indem wir die interne Konsistenz über Komponenten, Technologien und Regionen hinweg prüfen und die Gesamtwerte anschließend mit unabhängigen Signalen wie der Richtung der Telekommunikations-Investitionsausgaben, öffentlicher Pilotaktivität und der impliziten Anzahl von Einsätzen vergleichen, die zur Erzielung des modellierten Umsatzes erforderlich sind. Ausreißer werden in mehreren Schritten überprüft, und Folgeanrufe werden ausgelöst, wenn sich eine wichtige Annahme ändert, etwa wenn ein großes Programm vom Test zur Produktion übergeht oder sich ein Preismuster ändert.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Einführung oder Preisgestaltung beeinflussen können. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung des Modells und der wichtigsten Annahmen durch, damit die Kunden die aktuellste Ansicht erhalten.

Marktgröße für Quantenkryptografie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Quantenkryptografie variieren häufig, da jeder Herausgeber die Grenze zwischen QKD-Hardware, QRNG-bezogenen Sicherheitsprodukten, Post-Quanten-Software, die in quantensicheren Programmen verkauft wird, und den Dienstleistungen, die um die Einsätze herum angesiedelt sind, unterschiedlich zieht. Unterschiede zeigen sich auch, wenn eine Schätzung Pilotprojekte zum Listenpreis zählt, während eine andere nur gebuchte Umsätze aus Produktionssystemen berücksichtigt.

Die größten Abweichungen entstehen in der Regel durch die Wahl des Anwendungsbereichs und die Art, wie die Preisgestaltung bei frühen Einsatzphasen behandelt wird. Manche Schätzungen beinhalten breite Umsätze aus Post-Quanten-Kryptografie-Software, auch wenn diese nicht als Quantenkryptografie-Angebot verkauft wird, und andere stützen sich stark auf optimistische Adoptionskurven für satellitengestützte QKD oder nationale Netzwerke. Zeitliche Erfassung und Aktualisierungsrhythmus können die Spannen ebenfalls vergrößern, insbesondere in einem sich schnell verändernden Markt, in dem im Laufe des Jahres neue Pilotprojekte und staatlich unterstützte Programme angekündigt werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,94 Mrd. USD (2026) | |

| Branchenverlag A | 0,27 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen engeren erfassten Umsatzpool, der offenbar QKD- und QRNG-Produktumsätze betont, während Bereitstellungs-, Integrations- und Supportdienstleistungen unterzählt werden. |

| Branchenforschungsgruppe B | 0,82 Mrd. USD (2026) | Umfasst Software und Dienstleistungen, aber die Prognoserahmung und das Adoptionstempo sind konservativer, mit einer langsameren Umwandlung von Pilotprojekten in skalierte Produktionsnetzwerke und einer schwächeren Preisentwicklung. |

Die Tabelle zeigt in erster Linie, wie die Einbeziehung oder der Ausschluss von Dienstleistungen und die Behandlung von Pilotprojekten den Wert des laufenden Jahres um einen bedeutenden Betrag verändern können. Indem Umsätze nur dann gezählt werden, wenn Einsätze kommerziell vertraglich vereinbart sind, und indem QKD, QRNG-fähige Sicherheit und verwandte Dienstleistungslinien im Modell getrennt gehalten werden, bleibt die Schätzung besser auf wiederholbare Eingaben rückführbar, was der von Mordor Intelligence angewandte Ansatz ist.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird die Quantenkryptographie zwischen 2026 und 2031 verzeichnen?

Der Markt für Quantenkryptographie wird voraussichtlich im Zeitraum 2026–2031 mit 25,96 % wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit 27,01 % wachsen, da China, Japan und Südkorea nationale Backbone-Netze ausbauen.

Welches Komponentensegment wird am schnellsten wachsen?

Dienstleistungen werden voraussichtlich mit einer CAGR von 26,67 % wachsen, da Unternehmen komplexe Quantensicherheitsoperationen auslagern.

Welche Anwendung weist das höchste Wachstumspotenzial auf?

Sicherer Cloud-Zugang führt mit einer CAGR von 26,71 % aufgrund von Zero-Trust-Anforderungen in Multi-Cloud-Umgebungen.

Warum beschleunigt das Gesundheitswesen die Übernahme?

Genomische Datenbanken und Telemedizin-Dienste erfordern quantensichere Verschlüsselung zur Einhaltung strenger Datenschutzvorschriften, was eine CAGR von 26,83 % bei den Gesundheitsausgaben antreibt.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten etwas mehr als 60 % des globalen Umsatzes, was dem Markt einen Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: