Marktgröße und Marktanteil für Hardware-Verschlüsselung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

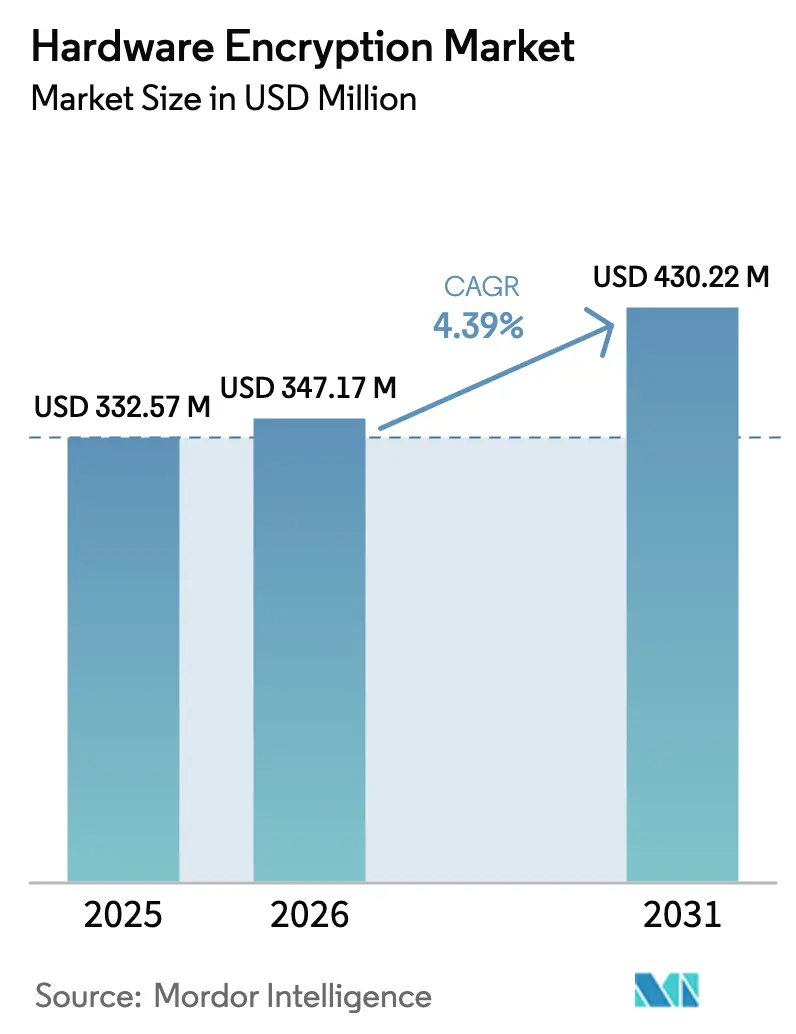

| Marktgröße (2026) | 347.17 Millionen US-Dollar |

| Marktgröße (2031) | 430.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hardware-Verschlüsselung von Mordor Intelligence

Die Marktgröße für Hardware-Verschlüsselung wurde im Jahr 2025 auf 332,57 Millionen USD geschätzt und soll von 347,17 Millionen USD im Jahr 2026 auf 430,22 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,39 % während des Prognosezeitraums (2026–2031). Dieses Wachstum vollzieht sich, während das Ökosystem von herkömmlichen symmetrischen Algorithmen hin zu quantenresistenten Ansätzen wechselt, die als Reaktion auf zunehmende Bedrohungen durch Quantencomputing eingeführt werden. Verbindliche Bundesvorschriften, eine höhere Verbreitung von Zero-Trust-Frameworks und Programme zur Risikominderung in Unternehmen sind die primären Faktoren, die die Nachfrage prägen. Der rasche Einsatz von Solid-State-Laufwerken in Erneuerungszyklen von Rechenzentren, kombiniert mit dem Bedarf an Edge-KI-Inferenz, beschleunigt den Einsatz hardwarebasierter Kryptografie in Speichercontrollern. Die Einführung von Post-Quanten-Algorithmen und Automobilvorschriften für verschlüsselte elektronische Architekturen liefern zusätzlichen Schwung. Gleichzeitig dämpfen Premiumpreise, Engpässe in der Lieferkette für fortschrittliche Krypto-IP-Kerne und Exportkontrollbeschränkungen die Gesamtexpansion.

Wichtigste Erkenntnisse des Berichts

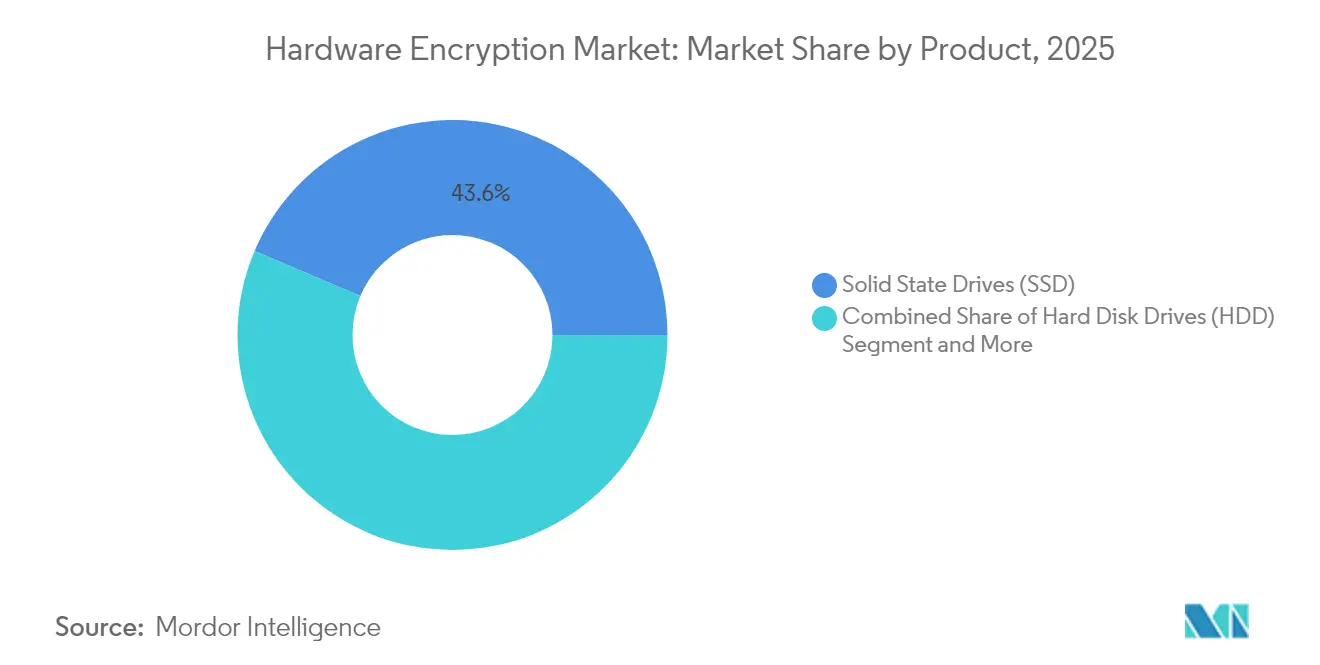

- Nach Produktkategorie führten Solid-State-Laufwerke im Jahr 2025 mit einem Umsatzanteil von 43,62 %, während dasselbe Segment bis 2031 die höchste CAGR von 20,4 % verzeichnet.

- Nach Algorithmusstandard erfasste der Advanced Encryption Standard im Jahr 2025 einen Marktanteil von 61,75 % am Markt für Hardware-Verschlüsselung; Post-Quanten-Algorithmen verzeichnen bis 2031 die schnellste CAGR von 35,1 %.

- Nach Architektur hielten anwendungsspezifische integrierte Schaltkreise im Jahr 2025 einen Anteil von 57,05 % an der Marktgröße für Hardware-Verschlüsselung, während System-on-Chip mit Integration sicherer Elemente mit einer CAGR von 22,3 % expandiert.

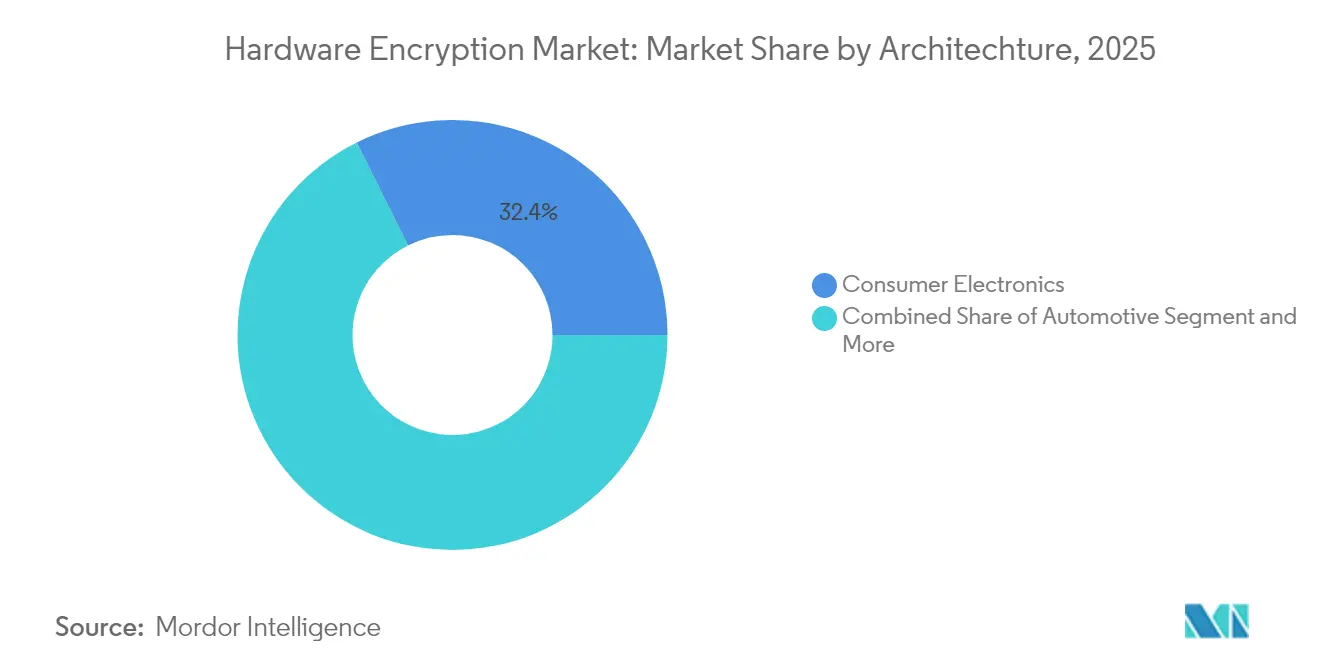

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 32,35 % der Marktgröße für Hardware-Verschlüsselung auf die Unterhaltungselektronik; die Automobilindustrie wächst bis 2031 mit einer CAGR von 26,4 %.

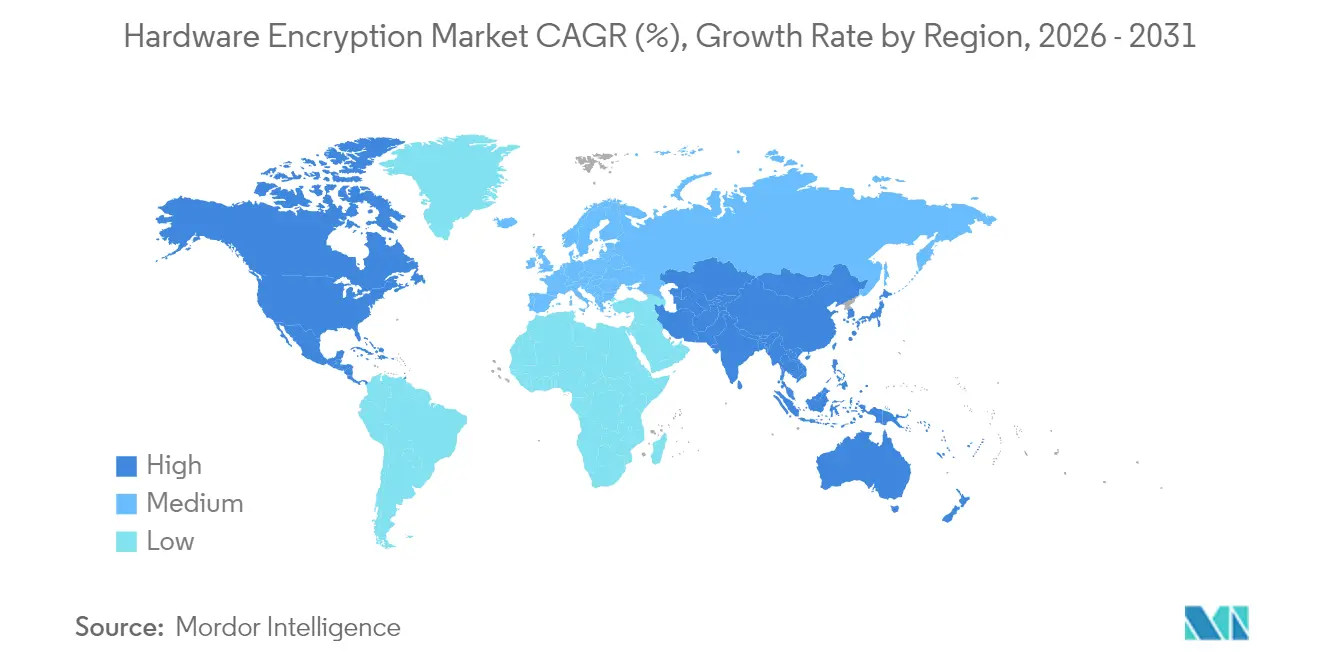

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,95 %, während der asiatisch-pazifische Raum die höchste CAGR von 21,9 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Hardware-Verschlüsselungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende SSD-Einführung in Unternehmensrechenzentren | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für verschlüsselte Speicherung in automobilen E/E-Architekturen | +0.8% | Global, angeführt von der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von Edge-KI mit Bedarf an geräteseitigen Sicherheitsbeschleunigern | +0.9% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nationale Zero-Trust-Mandate in öffentlichen Clouds | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung quantenresistenter Controller-Chips | +0.6% | Global, frühe Einführung in Verteidigungssektoren | Langfristig (≥ 4 Jahre) |

| Nachfrage aus der Kreislaufwirtschaft nach kryptografischem Löschen auf Laufwerksebene | +0.3% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende SSD-Einführung in Unternehmensrechenzentren

Unternehmensbetreiber wechselten rasch zu verschlüsselten NVMe-SSDs, da KI-Training und Inferenz-Workloads gleichzeitig Leistung und Sicherheit erfordern. Micron meldete in einem einzelnen Quartal des Jahres 2024 einen Umsatz mit Rechenzentrum-SSDs von über 1 Milliarde USD, wobei verschlüsselte Laufwerke 15–20 % teurer als Standardmodelle waren[1]Micron Technology, "Micron meldet Meilenstein beim Umsatz mit Rechenzentrum-SSDs," micron.com. KIOXIAs CM9-Serie zeigt, dass PCIe-5.0-Schnittstellen nun Echtzeit-Verschlüsselung mit einem Gewinn von 65 % beim zufälligen Schreibdurchsatz gegenüber der Vorgängergeneration von Kioxia liefern. Diese Leistungsparität beseitigt die historische Zurückhaltung gegenüber kryptografischem Overhead. Hyperscale-Anbieter standardisieren folglich verschlüsselten Speicher, um souveräne Datenschutzrahmen in verschiedenen Regionen zu erfüllen.

Verbreitung von Edge-KI mit Bedarf an geräteseitigen Sicherheitsbeschleunigern

Inferenz-Hardware am Edge erfordert eingebettete kryptografische Blöcke, die Modellgewichte und Eingabedaten schützen. Apples Private Cloud Compute-Design verwendet sichere Enklaven, um KI-Parameter während der Ausführung zu sperren. NXP integriert EdgeLock Secure Enclave in i.MX-Prozessoren, um Schlüssel zu verwalten und Manipulationen für KI-Boards zu erkennen. Advantech kombiniert TPM-Funktionen mit NVIDIA-Jetson-Modulen, um Robotik- und Smart-Camera-Einsätze zu härten. Diese enge Kopplung von KI-Beschleunigung und Verschlüsselung eröffnet neue Nachfragesegmente, in denen der Schutz geistigen Eigentums zu einem Kaufkriterium wird.

Nationale Zero-Trust-Mandate in öffentlichen Clouds

Das Exekutivmemorandum M-22-09 verpflichtet alle Bundesbehörden der Vereinigten Staaten, Daten während der Übertragung und im Ruhezustand zu verschlüsseln, wobei Hardware-Module für sensible Workloads ausdrücklich bevorzugt werden. BOD 25-01 der CISA erstreckt ähnliche Bedingungen auf Bundescloud-Anbieter. Die Modernisierung von FedRAMP gewährt Anbietern, die hardwarebasierte Sicherheitsnachweise erbringen, eine beschleunigte Genehmigung, was Welleneffekte auf kommerzielle Cloud-Angebote erzeugt. Infolgedessen verzeichnet der Markt für Hardware-Verschlüsselung eine beschleunigte Akzeptanz bei Cloud-Betreibern, die Regierungsaufträge behalten möchten.

Einführung quantenresistenter Controller-Chips

SEALSQs QS7001 sicheres Element enthält die Algorithmen CRYSTALS-Kyber und CRYSTALS-Dilithium und markiert die kommerzielle Machbarkeit der Post-Quanten-Kryptografie in kleinen Formfaktoren. HP hat ähnliche Algorithmen über dedizierte ASICs in Unternehmensdruckern eingebettet. Microchip hat Quantenresistenz in eingebettete Controller integriert, um sich an den Zeitplan von CNSA 2.0 für 2027 anzupassen. Eine frühe Einführung bietet Geräteherstellern einen Markenvorteil und stellt gleichzeitig die langfristige Konformität mit künftigen Bundesstandards sicher.

Auswirkungsanalyse der Hemmnisse des Hardware-Verschlüsselungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Premiumpreise gegenüber Software-Verschlüsselung | -0.9% | Global, ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für fortschrittliche Krypto-IP-Kerne | -0.7% | Global, konzentriert in der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für hochwertige Algorithmen | -0.5% | Global, Beschränkungen für Technologie US-amerikanischen Ursprungs | Langfristig (≥ 4 Jahre) |

| Offenlegung von Seitenkanalangriffen auf Firmware-Ebene | -0.4% | Global, das Vertrauen in Hardware-Lösungen beeinträchtigend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber Software-Verschlüsselung

Hardware-Lösungen kosten 40–60 % mehr als Software-Pendants, was die Durchdringung bei Verbrauchergeräten und kleinen Unternehmen einschränkt. Kingstons verschlüsselte USB-Linie wird für 89–199 USD verkauft, weit über den unverschlüsselten Optionen für 29–49 USD. Rechenzentrum-SSDs weisen Aufschläge von 15–20 % auf, die einige Betreiber noch als nicht wesentlich betrachten. Während Software-Verschlüsselung grundlegende Compliance-Anforderungen erfüllen kann, erhöhen langfristige Leistungseinbußen und die Komplexität des Schlüsselmanagements die Betriebskosten, was große Workloads bei ausreichendem Budget zur Hardware drängt.

Engpässe in der Lieferkette für fortschrittliche Krypto-IP-Kerne

Ein kleiner Pool von IP-Anbietern stellt hochmoderne kryptografische Kerne her, sodass plötzliche Nachfragespitzen die Kapazitäten der Gießereien belasten. Hafniumpreissprünge von 400 % erhöhten die DRAM-Controller-Kosten, die in Verschlüsselungs-SSDs einfließen. TSMCs Waferpreiserhöhung von 3–6 % komprimiert die Margen für Nischensicherheitschips weiter. Exportbeschränkungen für 7-nm-Fertigungswerkzeuge erhöhen den Druck, geben etablierten Unternehmen mit gesicherten Zuteilungen einen strukturellen Vorteil und verzögern neuartige Designs von Start-ups.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hardware-Verschlüsselungsmarkts

Nach Produkt:

SSD-Dominanz treibt die Unternehmenstransformation voranSolid-State-Laufwerke hielten im Jahr 2025 einen Marktanteil von 43,62 % am Markt für Hardware-Verschlüsselung und expandieren bis 2031 mit einer CAGR von 20,4 %, was zeigt, wie Leistungsanforderungen mit kryptografischen Mandaten konvergieren. Die an SSD-Lieferungen geknüpfte Marktgröße für Hardware-Verschlüsselung soll vor 2027 die HDD-Lieferungen übertreffen, da Hyperscaler ihre Flotten erneuern. Samsungs PM9C1a führt Device Identifier Composition Engine-Standards ein und hält dabei 6.000 MB/s beim Lesen aufrecht. HDDs bedienen weiterhin Archivierungsebenen und weisen langsamere Rotationsgeschwindigkeiten auf, bleiben aber dort relevant, wo die Kosten pro TB entscheidend sind. Seagates Exos X24 bietet 24 TB pro Laufwerk mit integrierter Verschlüsselung für hyperscale Kaltspeicherung. USB-Laufwerke erfüllen mobile Workflows, während Inline-Netzwerkverschlüsseler SAN-Verbindungen schützen, die 64 GFC überschreiten und nun quantenresistente Funktionen integrieren.

Die Produktlandschaft entwickelt sich hin zu einer engeren Kopplung von Speicher und Verschlüsselung. Integrierte Lösungen beseitigen Latenz durch externe Geräte und vereinfachen Schlüssellebenszyklusworkflows. Im Automobilbereich übernehmen verschlüsselte eMMC- und UFS-Module ebenfalls dieselben SSD-Controller-Designs und eröffnen segmentübergreifende Synergien. Anbieter, die NAND, Firmware und kryptografische IP gleichzeitig kontrollieren, sind gut positioniert, um Wert zu erfassen, wenn Kunden eine Einzel-Anbieter-Validierung anstreben, um Audits zu vereinfachen.

Nach Algorithmusstandard:

Aufkommen von Post-Quanten-Algorithmen stellt die AES-Hegemonie in FrageAdvanced Encryption Standard-Algorithmen besaßen im Jahr 2025 einen Anteil von 61,75 %, da Regulierungsbehörden und Branchenverbände AES-128 und AES-256 seit langem für Massendaten empfehlen. Dennoch verzeichnet die Post-Quanten-Gruppe bis 2031 die höchste CAGR von 35,1 %, was die dringende Vorbereitung auf Quantenangriffe widerspiegelt. Die an Post-Quanten-Lieferungen geknüpfte Marktgröße für Hardware-Verschlüsselung beschleunigt sich, sobald das NIST die Entwurfsstandards im Jahr 2025 abschließt. SEALSQ demonstrierte Kyber und Dilithium in sicheren Elementen, die denselben Formfaktor wie frühere RSA-Module aufweisen. Hybridmodi, die AES-256 mit Kyber-1024 kombinieren, bieten Abwärtskompatibilität während der Migration.

RSA- und Elliptische-Kurven-Methoden verbleiben in digitalen Signatur-Workflows, wo Zertifizierungsketten statisch bleiben. Intel verpflichtete sich zur FIPS-140-3-Zertifizierung über neue Produkteinführungen hinweg, um Beschaffungshürden für Bundeseinkäufer zu beseitigen. Da Algorithmus-Toolchains reifen, wird die herstellerübergreifende Interoperabilität entscheidend, was den Markt für Hardware-Verschlüsselung hin zu offenen Zertifizierungssuiten und gemeinsamen APIs drängt, die Algorithmusänderungen vor Anwendungsentwicklern verbergen.

Nach Architektur:

SoC-Integration transformiert SicherheitsparadigmenAnwendungsspezifische integrierte Schaltkreise erzielten im Jahr 2025 einen Umsatzanteil von 57,05 %, da sie watteffizienten Durchsatz für Massenkryptografie in Flash-Arrays von Rechenzentren bieten. Der Wechsel zu System-on-Chip-Designs mit sicheren Elementen treibt eine überlegene CAGR von 22,3 % voran, da IoT- und Automobilplattformen eine Kostenkontrolle in einem einzigen Gehäuse anstreben. Die von SoC-basierten Designs erfasste Marktgröße für Hardware-Verschlüsselung wird diskrete ASIC-Designs bis 2029 übertreffen, wenn die aktuelle Entwicklung anhält.

NXP bettet autonomen Schlüsselspeicher in i.MX9-Prozessoren ein und eliminiert so den Bedarf an externen Sicherheitschips in Gateways oder intelligenten Zählern. FPGAs bleiben für die Prototypentwicklung von Post-Quanten-Algorithmen relevant, da Bitstrom-Updates Feldaktualisierungen ohne vollständige Silizium-Neuentwürfe ermöglichen. Intels Total Memory Encryption bietet Laufzeit-Speichervertraulichkeit innerhalb von Server-CPUs und beseitigt in einigen sicheren Boot-Ketten den Bedarf an Motherboard-TPMs. Da mehr Verschlüsselung auf dem Chip stattfindet, vereinfachen sich Platinenlayouts, und die Lieferkettenvalidierung ist einfacher, da sich zwischen Revisionen weniger Chips ändern.

Nach Endverbraucherbranche:

Automobilbeschleunigung übertrifft das Wachstum der UnterhaltungselektronikDie Unterhaltungselektronik speicherte im Jahr 2025 einen Umsatzanteil von 32,35 %, angetrieben durch standardmäßige Smartphone-Verschlüsselung und sichere Enklavenprozessoren in Personalcomputern. Die Automobilindustrie, obwohl kleiner, wächst mit einer CAGR von 26,4 %, da softwaredefinierten Fahrzeugen auf verschlüsselte elektronische Steuergeräte und geschützte Over-the-Air-Updates angewiesen sind. AUTOSARs Secure Hardware Extension legt einheitliche AES-128-Anforderungen für Mikrocontroller fest, die die Antriebsstrangsicherheit verwalten. Fahrzeughersteller wählen Hardware-Module, die gleichzeitig funktionale Sicherheits- und FIPS-Validierungen bestehen.

Regierungs- und Verteidigungssektoren bestellen weiterhin hochsichere Module, die strenge Temperatur- und manipulationssichere Spezifikationen erfüllen. Bank- und Finanzdienstleistungen richten Einführungszeitpläne an PCI-DSS-4.0-Regeln aus, die hardwarebasierte Kryptografie für Point-of-Sale- und Tokenisierungsserver fördern. Das Gesundheitswesen übernimmt Verschlüsselung für Patientenakten, da die HIPAA-Modernisierung Hardware-Module für medizinische Feldgeräte hervorhebt. Fertigungsanlagen schützen industrielles geistiges Eigentum durch verschlüsselte SPS-Firmware, während IT- und Telekommunikationsanbieter leitungsratenfähige Netzwerkverschlüsseler bevorzugen, die Verkehrsinspektion mit Post-Quanten-Upgrades kombinieren.

Geografische Analyse

Hardware-Verschlüsselungsmarkt Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 37,95 %. Die Executive Order 14028 schreibt die Verschlüsselung in allen Bundesbehördensystemen vor und treibt die Nachfrage nach FIPS-validierten Modulen bei der GSA voran. Western Digital verzeichnete ein Wachstum von 119 % im Cloud-Geschäft, da verschlüsselte SSDs zum Standard für Hyperscaler wurden. Die Angleichung Kanadas an das Cryptographic Module Validation Program weitet ähnliche Anforderungen nach Norden aus, während Mexikos Fertigungskorridor sichere Industrienetzwerke für den grenzüberschreitenden Handel einsetzt.

Hardware-Verschlüsselungsmarkt Asien-Pazifik

Asien-Pazifik verzeichnet mit 21,9 % die stärkste CAGR. Samsungs Halbleitergeschäft erzielte im vierten Quartal 2024 einen Umsatz von 30,1 Billionen KRW, gestützt durch Hochbandbreitenspeicher und Server-SSD-Linien, die nun standardmäßig Hardware-Verschlüsselung einsetzen. Chinas Gesetz zur kritischen Infrastruktur besteht auf lokalisiertem verschlüsseltem Speicher in Strom- und Telekommunikationsnetzen. Indiens Bemühungen zur finanziellen Digitalisierung veranlassen Banken, FIPS-konforme HSMs für Echtzeit-Zahlungsschienen einzuführen. Japans grundlegendes Cybersicherheitsgesetz verpflichtet wichtige Infrastrukturen zur Einführung zertifizierter Module und fördert die Inlandsnachfrage. Südkorea führt die NAND-Kapazitätserweiterungen an, die den weltweiten Hardware-Verschlüsselungsmarkt versorgen.

Hardware-Verschlüsselungsmarkt Europa

Europa gewinnt stetig an Bedeutung, da die DSGVO und die NIS-2-Richtlinie die Verschlüsselung in den Datenschutznormen verankern. Deutsche Fahrzeughersteller sind Vorreiter bei verschlüsselter ECU-Kommunikation im Vorfeld der UN-R155-Vorschriften. Das Vereinigte Königreich legt in seiner Post-Brexit-Cyberstrategie den Schwerpunkt auf inländisch kontrolliertes Verschlüsselungs-IP. Nordische Regierungen betreiben vollständig digitale Gesundheitssysteme, die auf sicheren Mikrocontrollern basieren. Frankreich konzentriert sich auf die Entwicklung sicherer Mikrocontroller, während Spanien und Italien die Verschlüsselung in die Einführung intelligenter Stromzähler integrieren. Harmonisierte Zertifizierungssysteme bei ETSI und ENISA erleichtern die Marktdurchdringung der Anbieter und sorgen für ein ausgewogenes Wachstum.

Wettbewerbslandschaft

Der Markt für Hardware-Verschlüsselung balanciert zwischen diversifizierten Speicheranbietern und spezialisierten Sicherheitschipherstellern. Western Digital, Samsung, Micron und Seagate betten Verschlüsselung direkt in Laufwerke ein und nutzen ihre Skalierung, um FIPS-Tests schnell zu bestehen. Intel, Broadcom und Marvell fügen kryptografische Auslagerung in Prozessoren und Adapterkarten ein, um Leistungsmargen in Rechenzentren aufrechtzuerhalten. Thales und SEALSQ umwerben Verteidigungs- und Finanzkäufer mit zertifizierten hochsicheren Modulen, die Post-Quanten-Funktionen integrieren.

Vertikale Integration bleibt die dominante Strategie. Unternehmen, die kryptografische IP, Firmware-Stacks und Validierungslabore besitzen, reduzieren die Zeit bis zur Zertifizierung und erzielen Premiumpreise. Marvells LiquidSecurity-Karte bietet Cloud-Betreibern HSM-Funktionalität ohne externe Geräte. Patentportfolios rund um hybride Post-Quanten-Schemata fungieren als Wettbewerbsschutz. Die Kontrolle über die Lieferkette ist ebenfalls wichtig; Unternehmen mit lokalen 7-nm-Gießereivereinbarungen vermeiden Störungen durch Exportkontrollen. Start-ups, die auf sichere Automotive-Gateways oder Edge-KI-Koprozessoren abzielen, arbeiten mit Tier-1-Lieferanten zusammen, um Zertifizierungslernkurven zu überwinden.

Marktteilnehmer differenzieren sich durch Post-Quanten-Bereitschaft, Energieeffizienz und integrierte sichere Boot-Frameworks. Strategische Allianzen, wie PQShield mit SiFive, erweitern RISC-V-Chips in den Sicherheitsbereich und senken gleichzeitig die Lizenzkosten. Akquisitionsaktivitäten setzen sich fort, da größere EDA-Anbieter wie Cadence eingebettete Sicherheits-IP-Anbieter kaufen, um Verschlüsselungs-Hard-Makros in Chip-Design-Suiten zu bündeln. In den nächsten fünf Jahren könnten Zertifizierungskosten und Gießereiknappheit den Konsolidierungsschwung erhöhen und das Feld auf Akteure mit durchgängiger kryptografischer Kompetenz verengen.

Marktführer für Hardware-Verschlüsselung

Western Digital Technologies

Samsung Electronics

Micron Technology, Inc.

Kingston Technology Corporation

Seagate Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Hardware-Verschlüsselungsmarkts

- Western Digital Technologies

- Samsung Electronics

- Micron Technology

- Kingston Technology

- Seagate Technology

- Intel Corporation

- Thales Group

- Broadcom Inc

- IBM Corporation

- NetApp Inc

- Toshiba Corporation

- Microchip Technology

- Kanguru Solutions

- Gemalto (Thales DIS)

- Maxim Integrated (ADI)

- WinMagic

- Apricorn

- Rohde & Schwarz Cybersecurity

- Futurex

- SEALSQ (WISeKey)

Jüngste Branchenentwicklungen im Hardware-Verschlüsselungsmarkt

- Mai 2025: SEALSQ stellte das sichere Element QS7001 mit Kyber und Dilithium vor, um Kryptowährungs-Wallets gegen Quantenangriffe zu schützen.

- Mai 2025: KIOXIA kündigte die CM9-Serie PCIe-5.0-NVMe-SSDs mit bis zu 61,44 TB an und bietet 65 % schnellere zufällige Schreibvorgänge gegenüber Vorgängermodellen.

- April 2025: Seagate stellte Exos-M-Festplattenlaufwerke mit bis zu 36 TB unter Verwendung von Mozaic 3+ HAMR vor und reduzierte den Stromverbrauch pro TB in Rechenzentrumsracks um 60 %.

- April 2025: Micron reorganisierte sich in eine dedizierte Automobil- und Embedded-Einheit, um sicherheitsorientierte Speicher mit der Fahrzeugkonnektivität in Einklang zu bringen.

Hardware-Verschlüsselungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Hardware-Verschlüsselung als Umsatz, der durch dedizierte Silizium- oder Platinen-Komponenten generiert wird, die Daten im Ruhezustand oder in Bewegung innerhalb von Speicherlaufwerken, Wechselmedien und Inline-Netzwerkverschlüsselern verschlüsseln. Die Definition folgt dem im FIPS-140-Validierungsprogramm festgelegten Umfang und umfasst sowohl verbraucherorientierte als auch unternehmensorientierte selbstverschlüsselnde Geräte, die neu ab Werk ausgeliefert werden.

Umfangsausschluss: Rein softwarebasierte Kryptografie, Cloud-Schlüsselverwaltungsdienste und universelle Hardware-Sicherheitsmodule liegen außerhalb des Rahmens dieses Berichts.

Segmentierungsübersicht

- Nach Produkt

- Festplattenlaufwerke (HDD)

- Solid-State-Laufwerke (SSD)

- Universal-Serial-Bus-Laufwerke (USB)

- Inline-Netzwerkverschlüsseler

- Nach Algorithmusstandard

- Advanced Encryption Standard (AES)

- Rivest-Shamir-Adleman (RSA)

- Elliptische-Kurven-Kryptografie (ECC)

- Post-Quanten-Algorithmen

- Nach Architektur

- Anwendungsspezifische integrierte Schaltkreise (ASIC)

- Field-Programmable Gate Array (FPGA)

- System-on-Chip (SoC) mit sicherem Element

- Trusted Platform Module (TPM)

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobilindustrie

- Regierung und Verteidigung

- Gesundheitswesen und Biowissenschaften

- Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI)

- Fertigung

- IT und Telekommunikation

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Firmware-Architekten bei SSD-Lieferanten, Beschaffungsmanager für Tier-1-Rechenzentrumsbetreiber in Nordamerika und dem asiatisch-pazifischen Raum sowie Informationssicherheitsberater, die Regierungs-, Gesundheits- und Automobilkunden betreuen. Ihre Erkenntnisse validierten Einführungsraten, klärten durchschnittliche Verkaufspreise und hoben regulierungsgetriebene Nachfrageverschiebungen hervor, die Sekundärquellen nicht vollständig erfassen konnten.

Desk-Research

Mordor-Analysten sammelten zunächst öffentlich verfügbare Datensätze von Behörden wie dem NIST (FIPS-140-Zertifikate), den Exportstatistiken des US-amerikanischen Bureau of Industry and Security, Eurostat-Handelscodes für verschlüsselte Laufwerke und Zolldaten, auf die über Volza zugegriffen wurde. Weitere Eingaben stammten aus Trusted Computing Group-Whitepapers, SEC-Einreichungen großer Laufwerk-OEMs und Pressemitteilungen, die in Dow Jones Factiva verfolgt wurden. Jahresberichte von Unternehmen, Investorendecks und über Questel bezogene Patentfamilien rundeten die Trendkartierung ab. Diese Liste ist illustrativ, nicht erschöpfend, und viele weitere Veröffentlichungen wurden zur Bestätigung geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den jährlichen Lieferungen von SSD-, HDD-, USB- und Inline-Verschlüsseler-Einheiten, die von IDC und SIA veröffentlicht werden, multipliziert mit Verschlüsselungsanbindungsraten, die aus Primärgesprächen abgeleitet werden. Die Ergebnisse werden dann mit einem Bottom-up-Rollup des Stichproben-Lieferantenumsatzes abgeglichen, um die Gesamtwerte zu verfeinern. Zu den Kernvariablen gehören das NVMe-SSD-Lieferungswachstum, der FIPS-140-3-Zertifizierungsrückstand, die durchschnittliche Kapazität pro verschlüsseltem Laufwerk, regulatorische Bußgelder im Zusammenhang mit der DSGVO und die Durchdringung von Enterprise-Cloud-Speicher. Multivariate Regression, unterstützt durch Szenarioanalysen für regulatorische Verschärfungen, projiziert Werte bis 2030, wobei Lücken in Lieferantenoffenlegungen durch gewichtete Interpolation von Peer-Daten gefüllt werden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegen unabhängige Indikatoren unterzogen, woraufhin ein leitender Analyst Anomalien überprüft. Berichte werden jährlich aktualisiert, während jedes wesentliche Ereignis, wie ein neues Bundesmandat, eine Zwischenaktualisierung auslöst, gefolgt von einem neuen redaktionellen Durchgang vor der Veröffentlichung.

Warum unsere Ausgangsbasis für Hardware-Verschlüsselung Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisleitern und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob USB-Token oder vollständige HSM-Geräte gebündelt werden, ob Währungsumrechnungen Durchschnitts- oder Kassakurse verwenden und die Aggressivität der Szenarioannahmen. Mordors disziplinierte Segmentierung und jährliche Aktualisierung gewährleisten eine ausgewogene Ausgangsbasis, die Kunden auf explizite Variablen zurückverfolgen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 332,57 Millionen USD (2025) | ||

| 359,5 Millionen USD (2025) | Globales Beratungsunternehmen A | Berücksichtigt nur selbstverschlüsselnde Laufwerke und extrapoliert dann begrenzte Anbieterproben, wobei Inline-Verschlüsseler ausgelassen werden. |

| 368,11 Milliarden USD (2025) | Branchenforschungsunternehmen B | Bündelt HSMs, kryptografische IP-Kerne und Sicherheitsmikrocontroller für die Automobilindustrie, was zu einer Größenordnungsinflation führt. |

| 505,46 Milliarden USD (2025) | Fachzeitschrift C | Vermischt alle verschlüsselungsfähigen Siliziumkomponenten, einschließlich Smartphone-SoCs, und wendet optimistische ASP-Progressionen an. |

Der Vergleich zeigt, dass bei einer unkritischen Erweiterung des Umfangs oder beim Überspringen von Validierungsschritten die Gesamtwerte stark schwanken. Durch die Verankerung von Schätzungen an Lieferungsnachweisen, verifizierten Anbindungsraten und einem transparenten Überprüfungszyklus liefert Mordor Intelligence einen verlässlichen Referenzpunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hardware-Verschlüsselung?

Der Markt steht im Jahr 2026 bei 347,17 Millionen USD und soll bis 2031 einen Wert von 430,22 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

Solid-State-Laufwerke weisen die höchste CAGR von 20,4 % auf, was die zunehmende Einführung in Rechenzentren widerspiegelt.

Warum ist Post-Quanten-Kryptografie für Hardware-Verschlüsselung wichtig?

Quantenresistente Algorithmen wie Kyber und Dilithium schützen Daten vor künftigen Quantencomputerangriffen und sind bereits in sicheren Elementen und Druckern enthalten, die im Jahr 2025 ausgeliefert werden.

Welche Region bietet das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 21,9 % aufgrund von Halbleiterfertigungskapazitäten, neuen Cybersicherheitsgesetzen und expandierender Cloud-Infrastruktur.

Wie wirken sich Premiumkosten auf die Einführung von Hardware-Verschlüsselung aus?

Hardware-Optionen kosten bis zu 60 % mehr als Software, was Käufe in kostensensiblen Sektoren verzögert, obwohl Leistungs- und Schlüsselmanagementvorteile die Investition für Hochdurchsatz-Workloads oft rechtfertigen.

Welche Zertifizierung ist für Anbieter von Hardware-Verschlüsselung am wichtigsten?

Die FIPS-140-3-Validierung bleibt der Eckpfeiler für den Verkauf an Bundesbehörden und regulierte Branchen und treibt Anbieter dazu an, zugelassene Algorithmen zu integrieren und strenge Tests zu durchlaufen.

Seite zuletzt aktualisiert am: