Marktgröße und Marktanteil der sicheren Mehrparteienberechnung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

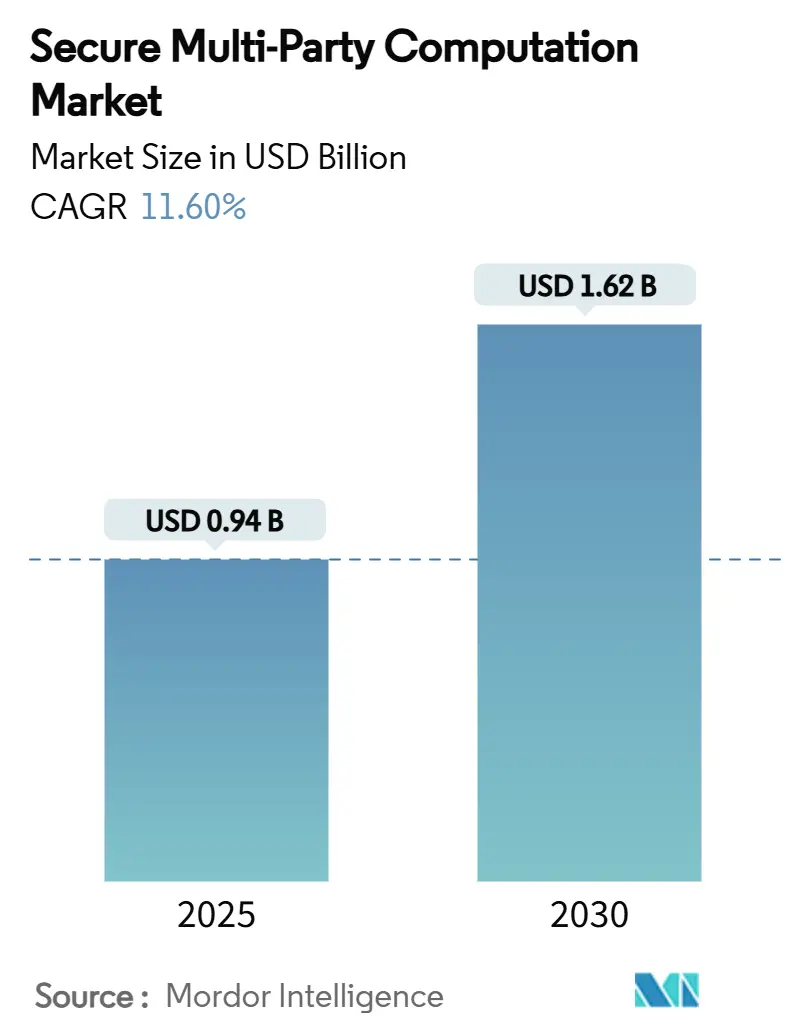

| Marktgröße (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2030) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der sicheren Mehrparteienberechnung von Mordor Intelligence

Die Marktgröße für sichere Mehrparteienberechnung erreichte im Jahr 2025 einen Wert von 0,94 Milliarden USD und wird voraussichtlich bis 2030 auf 1,62 Milliarden USD ansteigen, was einer CAGR von 11,6 % entspricht. Unternehmen betrachten die Technologie als die fehlende Schicht, die es ihnen ermöglicht, bei sensiblen Daten zusammenzuarbeiten und dabei die immer strenger werdenden Datenschutzgesetze einzuhalten. Konvergierende Kräfte – regulatorische Anforderungen, Cloud-native Einführung, institutionelle Krypto-Expansion und Leistungsgewinne durch Hardware-Beschleuniger – halten den Markt für sichere Mehrparteienberechnung auf einem stetigen Wachstumspfad. Anbieter differenzieren sich durch Protokolleffizienz, branchenspezifische Werkzeuge und verwaltete Dienste, die die kryptografische Komplexität vor Endbenutzern verbergen. Asien-Pazifiks politischer Vorstoß im Bereich Datenschutz-Computing und digitale Finanzen sorgt für einen starken geografischen Rückenwind, während Nordamerikas reifer Finanzsektor die kurzfristige Nachfrage stabil hält. Der Wettbewerb konzentriert sich auf die Gewinnung von Talenten, die Standardisierung von Protokollen und Ausführungsumgebungen mit geringer Latenz.

Wichtigste Erkenntnisse des Berichts

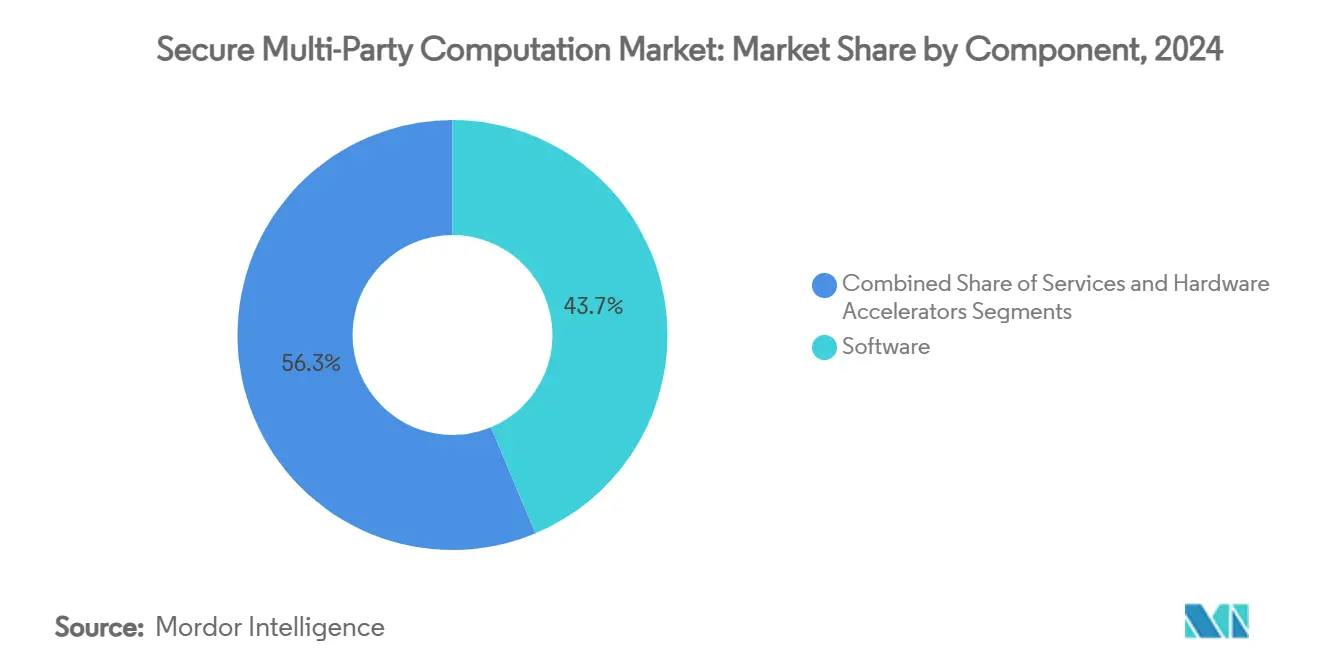

- Nach Komponente hielt Software im Jahr 2024 einen Marktanteil von 43,7 % am Markt für sichere Mehrparteienberechnung, während Hardware-Beschleuniger bis 2030 voraussichtlich mit einer CAGR von 13,2 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 50,3 % der Marktgröße für sichere Mehrparteienberechnung auf Cloud-Bereitstellungen; Hybrid-Bereitstellungen werden bis 2030 voraussichtlich mit einer CAGR von 13,1 % wachsen.

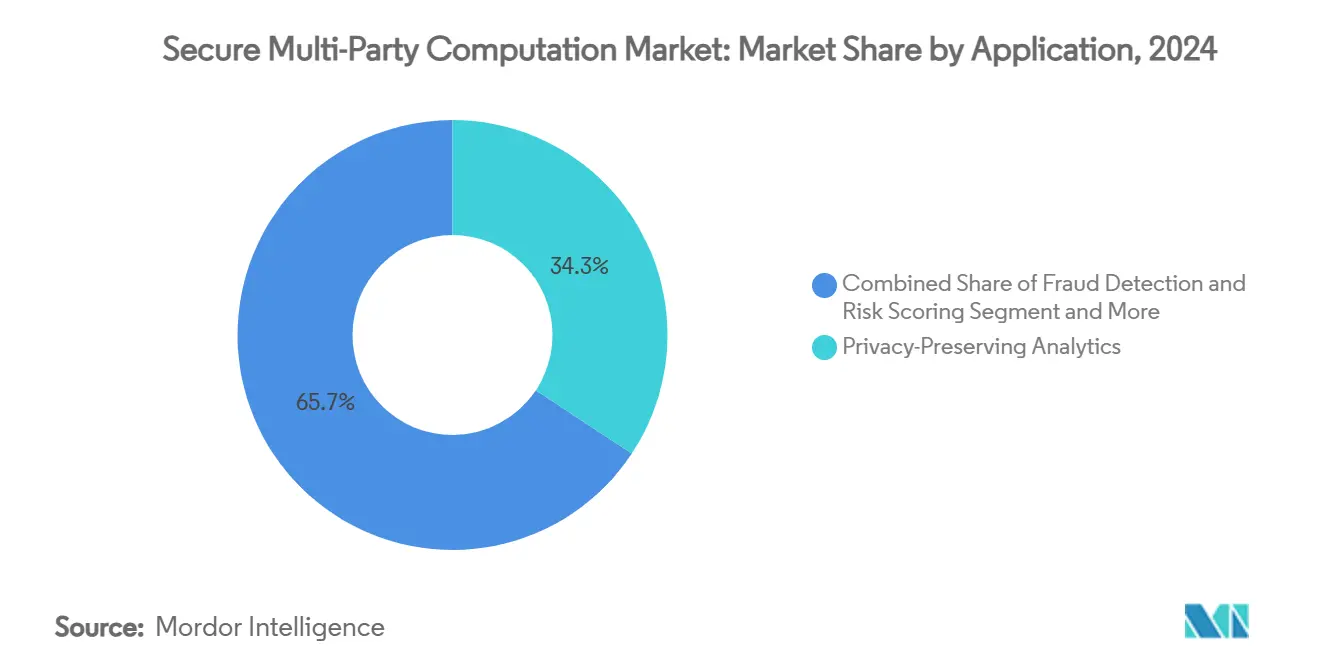

- Nach Anwendung führte datenschutzerhaltende Analytik im Jahr 2024 mit einem Marktanteil von 34,3 % am Markt für sichere Mehrparteienberechnung; Verwahrung digitaler Vermögenswerte und Schlüsselverwaltung verzeichnen bis 2030 eine CAGR von 12,6 %.

- Nach Branchenvertikale dominierte BFSI im Jahr 2024 mit einem Marktanteil von 29,1 % am Markt für sichere Mehrparteienberechnung, während IT und Telekommunikation die höchste prognostizierte CAGR von 12,8 % bis 2030 verzeichnen.

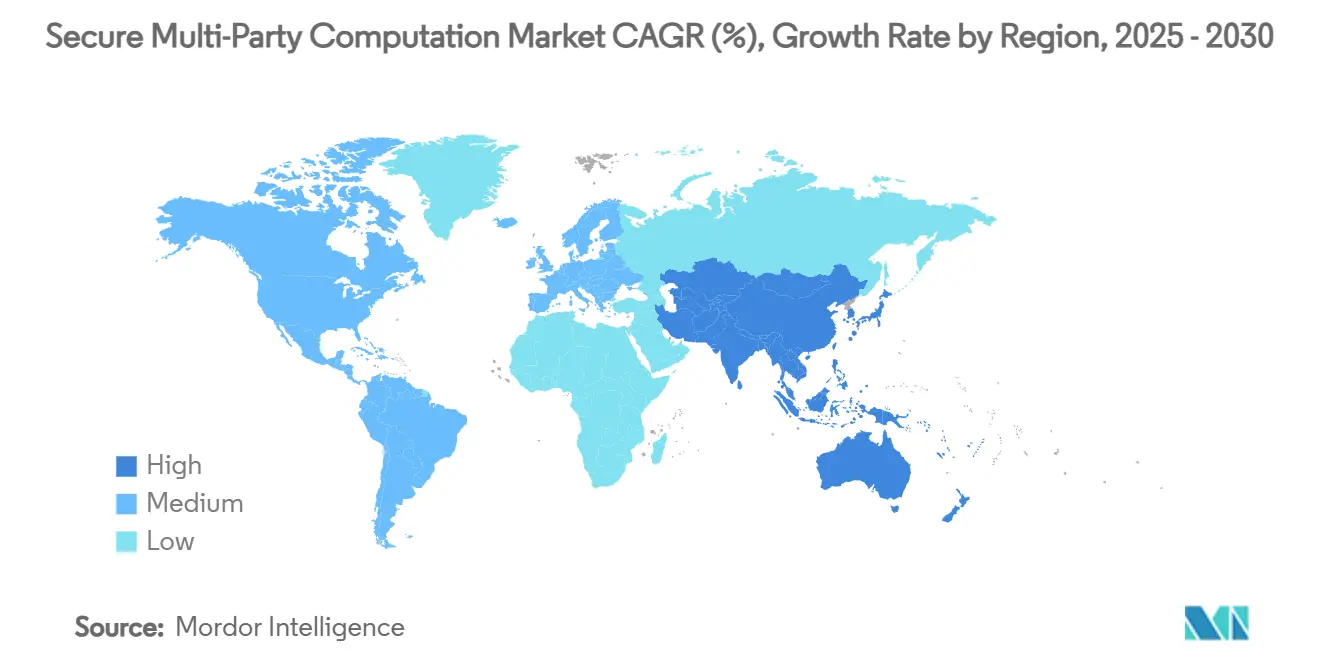

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,5 %; Asien-Pazifik ist auf dem Weg zu einer CAGR von 13 % zwischen 2025 und 2030.

Globale Trends und Erkenntnisse im Markt für sichere Mehrparteienberechnung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende datenschutzorientierte Regulierung (DSGVO, CCPA usw.) | +2.1% | Global, mit stärkstem Einfluss in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Datenaustausch-Kooperationen in BFSI und Gesundheitswesen | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Datenschutztechnologie-Stacks von Hyperscalern übernommen | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Krypto-Verwahrung und Schlüsselverwaltung für digitale Vermögenswerte | +1.2% | Global, mit Konzentration in kryptofreundlichen Rechtsgebieten | Kurzfristig (≤ 2 Jahre) |

| Post-Quanten-Bedrohungsminderung durch Schwellenwert-Kryptografie | +0.9% | Global, mit früher Einführung in Verteidigungs- und Finanzsektoren | Langfristig (≥ 4 Jahre) |

| Edge-KI und IoT-Nachfrage nach leichtgewichtigen MPC-Protokollen | +0.7% | APAC als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende datenschutzorientierte Regulierung treibt die Unternehmenseinführung voran

DSGVO Artikel 25, Kaliforniens CCPA und verwandte Gesetze verlangen nun datenschutzfreundliche Architekturen und positionieren die sichere Mehrparteienberechnung als Compliance-Enabler. [1]Europäischer Datenschutzausschuss, "Leitlinien des EDSA zu datenschutzfördernden Technologien," edpb.europa.eu Die Leitlinien des Europäischen Datenschutzausschusses aus dem Jahr 2024 und der Leitfaden des NIST zur Bewertung von Differential Privacy aus dem Jahr 2025 bieten Unternehmen klare Validierungspfade. Multinationale Konzerne nutzen die Technologie, um Daten lokal zu halten und dennoch aggregierte Erkenntnisse zu gewinnen, wodurch grenzüberschreitende Rechtsrisiken reduziert werden. Vorstände betrachten den Einsatz als defensive Investition, die gleichzeitig neue kollaborative Einnahmequellen erschließt. Nachfolgende lokale Reformen im Vereinigten Königreich und in Japan greifen ähnliche Formulierungen auf und verbreitern den regulatorischen Schwung.

Zunahme von Datenaustausch-Kooperationen in kritischen Sektoren

Banken und Krankenhäuser erkennen, dass gebündelte Analytik isolierten Modellen überlegen ist, was die Einführung von Lösungen des Marktes für sichere Mehrparteienberechnung zur Betrugserkennung und medizinischen Forschung beschleunigt. [2]Swift, "KI-gestützte Zusammenarbeit bei der Betrugserkennung," swift.com Das Google-Cloud-Pilotprojekt von Swift verbesserte die Genauigkeit der Anomalieerkennung durch den Austausch anonymisierter Transaktionsmuster. Das DeCaPH-Framework von ARPA-H demonstrierte bereichsübergreifende Krebsforschung in Krankenhäusern ohne Offenlegung von Patientendaten. Je mehr Institutionen beitreten, desto stärker verstärken sich Netzwerkeffekte und verwandeln Datenschutzhürden in kollaborative Vorteile. Branchenführer berichten von kürzeren Forschungszyklen und verbesserten Betrugsverlustverhältnissen, was eine positive Einführungsspirale verstärkt.

Cloud-native Datenschutztechnologie-Stacks transformieren die Unternehmensinfrastruktur

Hyperscaler betten datenschutzfördernde Technologien direkt in verwaltete Dienste ein und ermöglichen es Unternehmen, Routinen der sicheren Mehrparteienberechnung über vertraute APIs hinzuzufügen. Die Template-Jobs von Google Cloud und die Duality-Integration von Azure senken die Talentanforderungen. Automatische Skalierung und nutzungsbasierte Preisgestaltung reduzieren die Gesamtbetriebskosten, während Enklaven für vertrauliches Computing Souveränitätsbedenken adressieren. Mittelständische Unternehmen starten nun Pilotprojekte, die zuvor dedizierte Kryptografen erfordert hätten. Hardware-Optionen wie photonische Beschleuniger erscheinen als Dienst-Tiers und komprimieren die Rechenlatenz weiter.

Wachsender Bedarf an Krypto-Verwahrung beschleunigt Innovationen im Schlüsselmanagement

Das institutionelle Kryptowachstum macht Schwellenwert-Signaturen und verteilte Schlüsselverwahrung zu obligatorischer Infrastruktur. Taurus führte datenschutzerhaltende Stablecoin-Verträge im Aztec-Netzwerk ein und verband dabei Compliance mit On-Chain-Vertraulichkeit. Große Banken setzen sichere Mehrparteienberechnung ein, um die Kontrolle über private Schlüssel zu dezentralisieren und einzelne Fehlerquellen zu eliminieren. Da die Stablecoin-Zirkulation bis zum Ende des Jahrzehnts auf 1–2 Billionen USD zusteuert, wächst die Nachfrage nach resilienten, regulierungsfreundlichen Verwahrungsarchitekturen und drängt den Markt für sichere Mehrparteienberechnung in den Mainstream der Finanztechnologie-Stacks.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Latenz und Rechenaufwand aktueller Protokolle | -1.4% | Global, mit stärkerem Einfluss bei latenzsensitiven Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an SMPC-qualifizierten Kryptografen und Ingenieuren | -0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Open-Source-MPC-Frameworks | -0.6% | Global, mit Auswirkungen auf die Unternehmenseinführungsraten | Mittelfristig (2–4 Jahre) |

| Unklare grenzüberschreitende Haftung bei Datenmissbrauch durch mehrere Parteien | -0.5% | Global, mit regionalen Unterschieden in den Rechtsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Latenz und Rechenaufwand begrenzen Echtzeitanwendungen

Benchmarking zeigt, dass Workloads der sicheren Mehrparteienberechnung 100- bis 1.000-mal langsamer sein können als die Klartextverarbeitung, was den Einsatz im Hochfrequenzhandel oder in autonomen Steuerungssystemen einschränkt. Forschung zu gemischten Protokollen reduziert Kommunikationsrunden, aber Hardware-Beschleunigung bleibt entscheidend. FPGA- und photonische Prototypen von Optalysys reduzieren die Laufzeiten homomorpher Verschlüsselung erheblich, sind jedoch in der Produktion noch selten. Unternehmen setzen daher auf hybride Architekturen und reservieren die sichere Mehrparteienberechnung nur für die Datenelemente, die privat bleiben müssen.

Kritischer Mangel an SMPC-qualifiziertem Personal hemmt das Marktwachstum

Der kommerzielle Einsatz erfordert Expertise in Kryptografie, verteilten Systemen und Domänenwissen – Fähigkeiten, die in einem kleinen Pool von Fachleuten konzentriert sind. Anbieter konkurrieren aggressiv um Talente, was Gehaltsrichtwerte anhebt und Projektzeitpläne verlängert. Akademische Lehrpläne hinken dem Unternehmensbedarf hinterher; die meisten Ingenieure lernen durch Forschungsstipendien oder Beratungsaufträge. Das PDaSP-Programm der NSF mit einem Volumen von 23 Millionen USD finanziert praktische Werkzeuge und Lehrpläne, aber die Auswirkungen auf die Belegschaft werden hinter dem kurzfristigen Marktbedarf zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Beschleunigung hebt die Leistungsgrenze

Software führt weiterhin bei der Wertschöpfung und machte 2024 43,7 % des Umsatzes aus. Hardware-Beschleuniger verzeichnen jedoch mit einer CAGR von 13,2 % das schnellste Wachstum, da Unternehmen nach geringerer Latenz streben. Insbesondere versprechen photonische Prozessoren von Optalysys Geschwindigkeitsgewinne um Größenordnungen bei homomorphen Operationen. [3]Optalysys, "Photonische Beschleuniger für homomorphe Verschlüsselung," optalysys.com Dienstleistungen schließen Kompetenzlücken durch verwaltete Bereitstellungen und kryptografische Audits.

Der Markt für sichere Mehrparteienberechnung bündelt zunehmend Hardware mit Software-Lizenzen, ähnlich der GPU-Einführung in der KI. ASIC-basierte Schwellenwert-Signaturmodule ziehen Krypto-Verwahrungsunternehmen an, die deterministische Latenz fordern. Mit sinkenden Beschleunigerpreisen wird erwartet, dass mittelgroße Banken und Gesundheitsnetzwerke die Nutzung ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybridmodelle bieten Kontrolle und Skalierbarkeit

Cloud entfiel 2024 auf 50,3 % des Umsatzes, da Unternehmen die einfache Integration bevorzugten. Das Hybridsegment wird voraussichtlich mit einer CAGR von 13,1 % wachsen und dabei Leistung mit Datensouveränitätsanforderungen in Einklang bringen. On-Premise bleibt in Verteidigungs- und kritischen Infrastruktursektoren bedeutsam.

Hybride Bereitstellungen partitionieren Workloads so, dass sensible Verknüpfungen innerhalb lokaler Enklaven ausgeführt werden, während rechenintensive Analytik in der Cloud läuft. Vertrauliche Computing-Hardware, wie Intel SGX, sichert Grenzpunkte ab. Die Marktgröße für sichere Mehrparteienberechnung im Zusammenhang mit Hybridmodellen wird die On-Premise-Gesamtwerte voraussichtlich bis Ende der 2020er Jahre übersteigen, wenn sich die politischen Rahmenbedingungen weiterentwickeln.

Nach Anwendung: Verwahrung digitaler Vermögenswerte wird zum Spitzenreiter

Datenschutzerhaltende Analytik hielt 2024 den größten Umsatzanteil von 34,3 %. Verwahrung digitaler Vermögenswerte und Schlüsselverwaltung beschleunigen sich mit einer CAGR von 12,6 % inmitten der institutionellen Krypto-Expansion. Betrugserkennungs-Engines, sichere KI/ML-Schulung und Blockchain-Middleware folgen dicht dahinter.

Schwellenwert-Signaturdienste geben Banken die Sicherheit, Token-Positionen in Milliardenhöhe zu halten, ohne einzelne Kompromittierungspunkte offenzulegen. Lösungen für sichere Mehrparteienberechnung bilden das Fundament privater Abwicklungsschichten und ermöglichen es Parteien, On-Chain-Vermögenswerte sicher abzugleichen. Die Marktgröße für sichere Mehrparteienberechnung bei Verwahrungsplattformen wird bis 2030 voraussichtlich mittlere neunstellige Dollar-Werte erreichen, unterstützt durch regulatorische Anerkennungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: IT und Telekommunikation führen die Wachstumskurve an

BFSI erzielte 2024 29,1 % des Umsatzes durch Betrugserkennung, Risikomodellierung und konforme Kryptodienste. IT und Telekommunikation sind die schnellsten Wachstumstreiber mit einer CAGR von 12,8 %, da Netzbetreiber Datenschutztechnologie nutzen, um gemeinsame Netzwerkanalytik zu optimieren, ohne Wettbewerbsdaten preiszugeben.

Das Gesundheitswesen setzt sichere Mehrparteienberechnung ein, um genomische und klinische Datensätze zusammenzuführen, während Regierungsbehörden sichere Volkszählungsauswertungen erproben. Pilotprojekte im Einzelhandel konzentrieren sich auf gemeinsame Nachfrageprognosen über Lieferanten hinweg. Insgesamt schützt die vertikale Diversifizierung die Branche der sicheren Mehrparteienberechnung vor einer übermäßigen Abhängigkeit von einem einzelnen Sektor.

Geografische Analyse

Nordamerika hielt 2024 einen Umsatzanteil von 38,5 %, angetrieben durch reife Kapitalmärkte, frühe Cloud-Einführung und DARPA-geförderte Datenschutz-Forschung und Entwicklung. [4]NITRD, "Haushaltsbeilage für das Haushaltsjahr 2025," nitrd.gov Ein dichtes Ökosystem aus Kryptografie-Startups und Risikokapitalgebern trägt zu rascher Funktionsinnovation bei. Lokale Regulierungsbehörden verweisen ausdrücklich auf datenschutzfördernde Technologien und geben Unternehmen Rechtssicherheit.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 13 % wachsen, da Regierungen Datenschutz-Computing und digitale Zahlungen fördern. Die Leitlinien der japanischen Kommission zum Schutz personenbezogener Informationen, Singapurs Finanztechnologie-Sandboxes und Chinas Datensouveränitätsregeln steigern gemeinsam die regionale Nachfrage. Der Markt für sichere Mehrparteienberechnung sieht Fertigungsanwendungsfälle rund um die Rückverfolgung von Lieferketten entstehen, die den starken Finanztechnologie-Schwung ergänzen.

Europa profitiert vom Datenschutz-durch-Technikgestaltung-Mandat der DSGVO und einer langen akademischen Tradition in der Kryptografie. Die Befürwortung datenschutzfördernder Technologien durch den Europäischen Datenschutzausschuss im Jahr 2024 beseitigte Zögerlichkeiten bei mittelgroßen Unternehmen. Das Krypto-Valley-Ökosystem der Schweiz erzeugt überproportionale Verwahrungsnachfrage, während Deutschlands Industrie-4.0-Initiativen industrielle Datenaustausch-Pilotprojekte anstoßen. Zusammen verankern diese Trends eine stetige, regulierungsgetriebene Einführung auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für sichere Mehrparteienberechnung bleibt mäßig fragmentiert. Nischenkryptografiehäuser – Sepior, Partisia, Duality – treiben Protokolldurchbrüche voran, während breit aufgestellte Anbieter wie Fireblocks SMPC in schlüsselfertige Verwahrungsstacks integrieren. Die Übernahme von Inpher durch Arcium im Jahr 2024 signalisierte eine beschleunigte Konsolidierung, da Käufer Full-Stack-Fähigkeiten anstreben.

Der Wettbewerb dreht sich um Leistungskennzahlen und vertikale Spezialisierung. Anbieter verfolgen Partnerschaften zur Hardware-Beschleunigung, um sich durch Latenz und Durchsatz zu differenzieren. Talentknappheit führt zu hohen Akquisitionskosten und begünstigt Unternehmen, die verwaltete Dienste bündeln können, welche die kryptografische Komplexität verbergen. Open-Source-Frameworks gewinnen an Bedeutung, aber Unternehmen zahlen weiterhin für unternehmenstaugliche Audits, SLA-Garantien und Compliance-Mapping. Patentanmeldungen konzentrieren sich auf Optimierungen von Schwellenwert-Signaturen und MPC-Protokolle mit wenigen Runden – Indikatoren für einen Markt, der sich von der Forschung zur Ausführung verlagert.

Marktführer in der Branche der sicheren Mehrparteienberechnung

Sepior ApS

Partisia A/S

Duality Technologies, Inc.

Inpher, Inc.

Enveil, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Taurus stellte einen privaten Stablecoin-Vertrag mit Zero-Knowledge-Datenschutz auf Aztec vor und kombinierte dabei Vertraulichkeit mit Compliance.

- April 2025: Taurus lancierte Taurus-NETWORK™, die erste Interbanken-Kollaborationsschicht für digitale Vermögenswerte, mit Arab Bank Switzerland und Capital Union Bank als Gründungsmitgliedern.

- März 2025: Taurus expandierte über BankPozitif in die Türkei und markierte damit die erste institutionelle Krypto-Verwahrungslösung einer türkischen Bank.

- März 2025: NIST finalisierte seine Bewertungsleitlinien für Differential Privacy und lieferte damit einen praktischen Maßstab für den Einsatz datenschutzfördernder Technologien.

- Januar 2025: Die Hashgraph Association ging eine Partnerschaft mit Taurus ein, um die HBAR-Verwahrung, das Staking und die Tokenisierung für Finanzinstitute zu vereinfachen.

Berichtsumfang des globalen Marktes für sichere Mehrparteienberechnung

| Software |

| Dienstleistungen |

| Hardware-Beschleuniger |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Datenschutzerhaltende Analytik |

| Betrugserkennung und Risikobewertung |

| Sichere KI/ML-Schulung und Inferenz |

| Verwahrung digitaler Vermögenswerte und Schlüsselverwaltung |

| Blockchain und Smart Contracts |

| Weitere Anwendungen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Hardware-Beschleuniger | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Anwendung | Datenschutzerhaltende Analytik | ||

| Betrugserkennung und Risikobewertung | |||

| Sichere KI/ML-Schulung und Inferenz | |||

| Verwahrung digitaler Vermögenswerte und Schlüsselverwaltung | |||

| Blockchain und Smart Contracts | |||

| Weitere Anwendungen | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für sichere Mehrparteienberechnung?

Die Marktgröße für sichere Mehrparteienberechnung betrug im Jahr 2025 0,94 Milliarden USD und wird bis 2030 voraussichtlich 1,62 Milliarden USD erreichen.

Welche Region führt den Markt für sichere Mehrparteienberechnung an?

Nordamerika hielt 2024 einen Umsatzanteil von 38,5 %, angetrieben durch frühe regulatorische Klarheit und fortgeschrittene Einführung im Finanzdienstleistungssektor.

Welches Komponentensegment wächst am schnellsten?

Hardware-Beschleuniger werden bis 2030 voraussichtlich mit einer CAGR von 13,2 % wachsen, da Unternehmen nach geringerer Latenz streben.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Architekturen bieten die Skalierbarkeit des Cloud-Computings und erfüllen gleichzeitig Datensouveränitätsanforderungen, was zu einer prognostizierten CAGR von 13,1 % für das Segment führt.

Welche Anwendung wird das höchste Wachstum verzeichnen?

Verwahrung digitaler Vermögenswerte und Schlüsselverwaltung wird voraussichtlich mit einer CAGR von 12,6 % wachsen, angetrieben durch die institutionelle Einführung von Kryptowährungen.

Was ist das größte Hemmnis für eine breitere SMPC-Einführung?

Die Protokolllatenz bleibt die größte technische Hürde und erzeugt einen Bremseffekt von 1,4 % auf die prognostizierte CAGR, bis Hardware-Beschleuniger zum Mainstream werden.

Seite zuletzt aktualisiert am: