Marktgröße und Marktanteil im Bereich Quantencomputing in der Arzneimittelentdeckung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

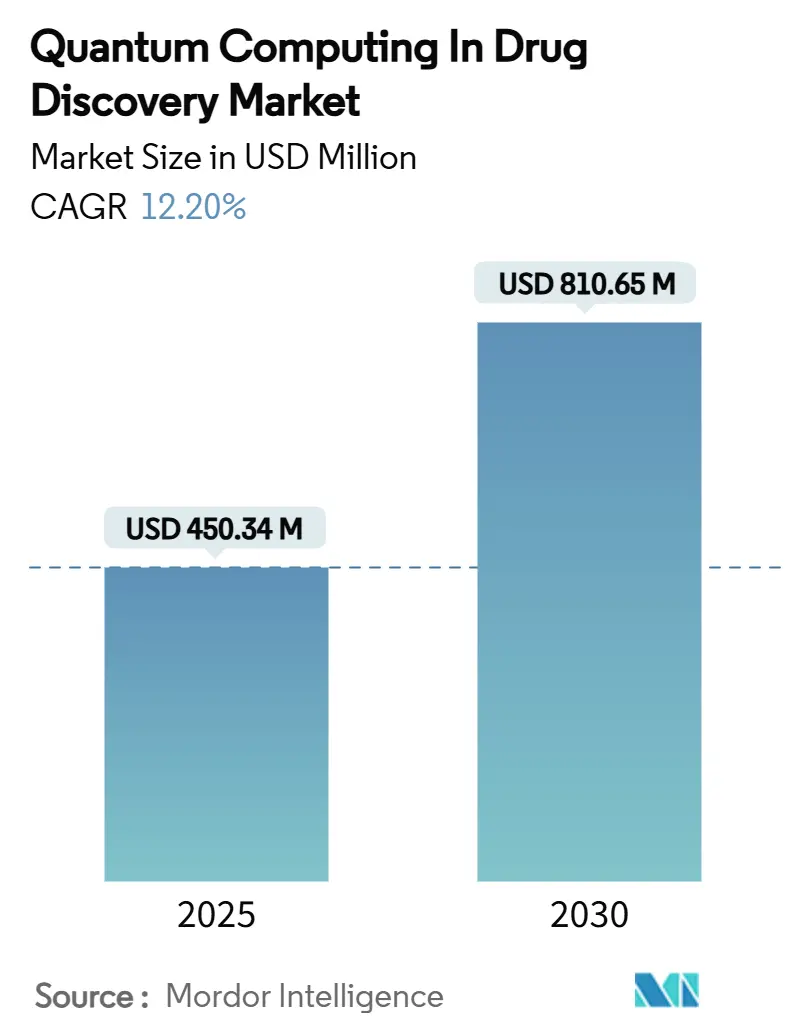

| Marktgröße (2025) | 450.34 Millionen US-Dollar |

| Marktgröße (2030) | 810.65 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Quantencomputing in der Arzneimittelentdeckung von Mordor Intelligence

Die Marktgröße für Quantencomputing in der Arzneimittelentdeckung erreichte im Jahr 2025 einen Wert von 450,34 Millionen USD und wird auf ihrem aktuellen Kurs bis 2030 auf 810,65 Millionen USD anwachsen, was einer robusten CAGR von 12,20 % über den Prognosezeitraum entspricht. Der zunehmende Cloud-Zugang zu Qubit-Ressourcen, die Intensivierung von Pharma-Quanten-Partnerschaften sowie anhaltende staatliche Förderungen im Rahmen von Moonshot-Programmen konvergieren als primäre Wachstumstreiber dieser Expansion. Pharmazeutische Entwickler, die unter dem Druck stehen, traditionelle Forschungszyklen von 10 bis 15 Jahren zu verkürzen, setzen auf quantenmechanische Molekularsimulations-Workflows, um Trefferlisten zu verfeinern, Leitstrukturen zu optimieren und Risiken in späteren Programmphasen zu reduzieren. Die Wettbewerbsdynamik bleibt fließend, da die Technologie noch in einem frühen Stadium ist; dennoch sind die klaren Kosten- und Zeitvorteile überzeugend genug, dass frühe Anwender bedeutende Produktivitätsgewinne erwarten, sobald die Anzahl logischer Qubits 1.000 überschreitet. Die zunehmende Verfügbarkeit quantengerechter Programmierschnittstellen erleichtert zudem die Integration mit bestehenden Hochleistungsrechner-Infrastrukturen und erweitert die kommerzielle Reichweite von Gate-Modell- und Photonik-Hardware.

Wichtigste Erkenntnisse des Berichts

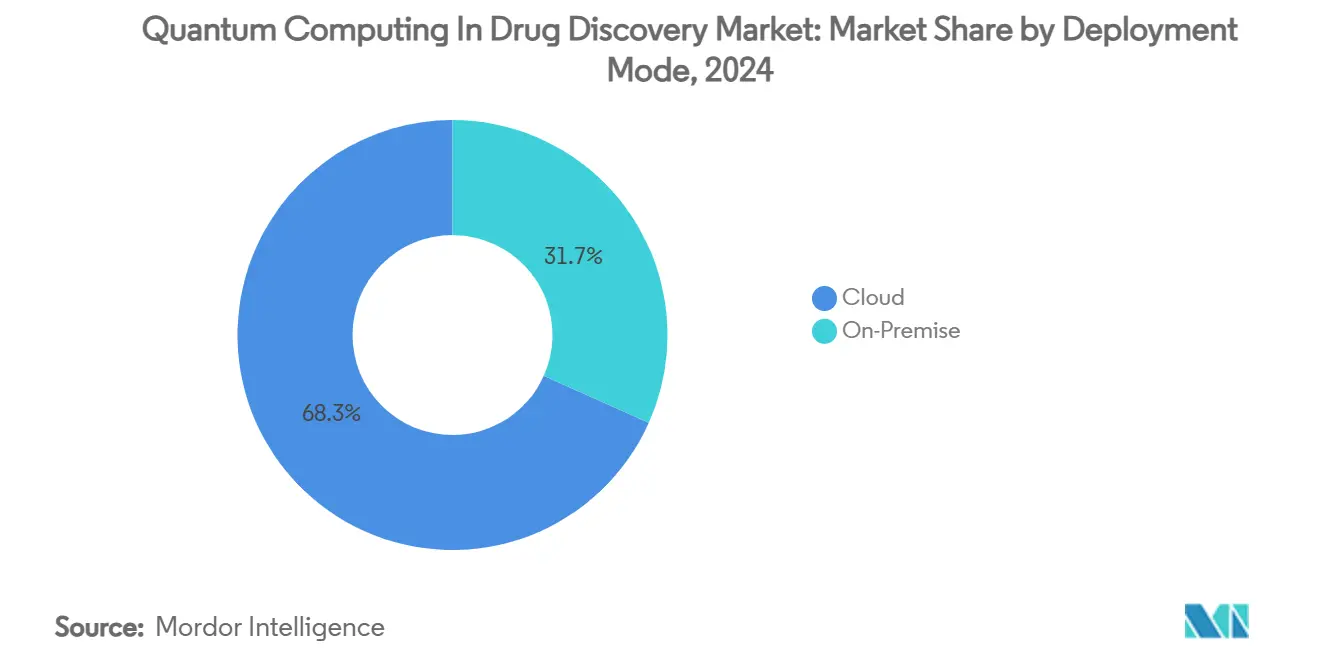

- Nach Bereitstellungsmodus entfielen Cloud-Lösungen im Jahr 2024 auf 68,3 % des Marktanteils für Quantencomputing in der Arzneimittelentdeckung, während On-Premise-Installationen bis 2030 voraussichtlich mit einer CAGR von 14,5 % wachsen werden.

- Nach Quantenverarbeitungstyp führten Gate-Modell-Prozessoren im Jahr 2024 mit einem Umsatzanteil von 46,7 %; Photonik-Hardware wird voraussichtlich die schnellste CAGR von 15,7 % bis 2030 verzeichnen.

- Nach Arzneimittelentdeckungsphase entfiel auf die Leitstrukturoptimierung im Jahr 2024 ein Anteil von 38,3 % an der Marktgröße für Quantencomputing in der Arzneimittelentdeckung, während Zielidentifikation und -validierung bis 2030 mit einer CAGR von 16,6 % voranschreiten.

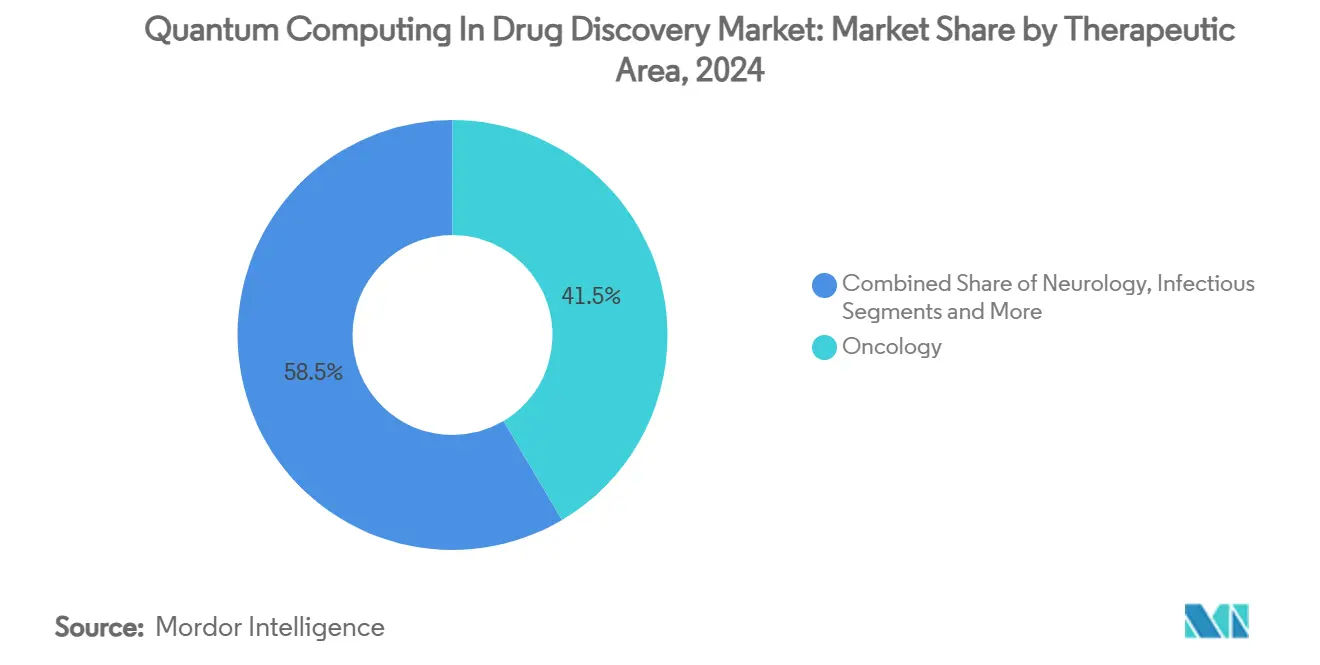

- Nach Therapiebereich dominierte die Onkologie im Jahr 2024 mit einem Anteil von 41,5 %, während seltene Erkrankungen und Orphan-Erkrankungen mit einer CAGR von 14,3 % über den Prognosezeitraum das schnellste Wachstum verzeichnen dürften.

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2024 einen Anteil von 53,8 %; Start-ups im Bereich der quantengestützten Arzneimittelentdeckung werden voraussichtlich die höchste CAGR von 13,7 % bis 2030 erzielen.

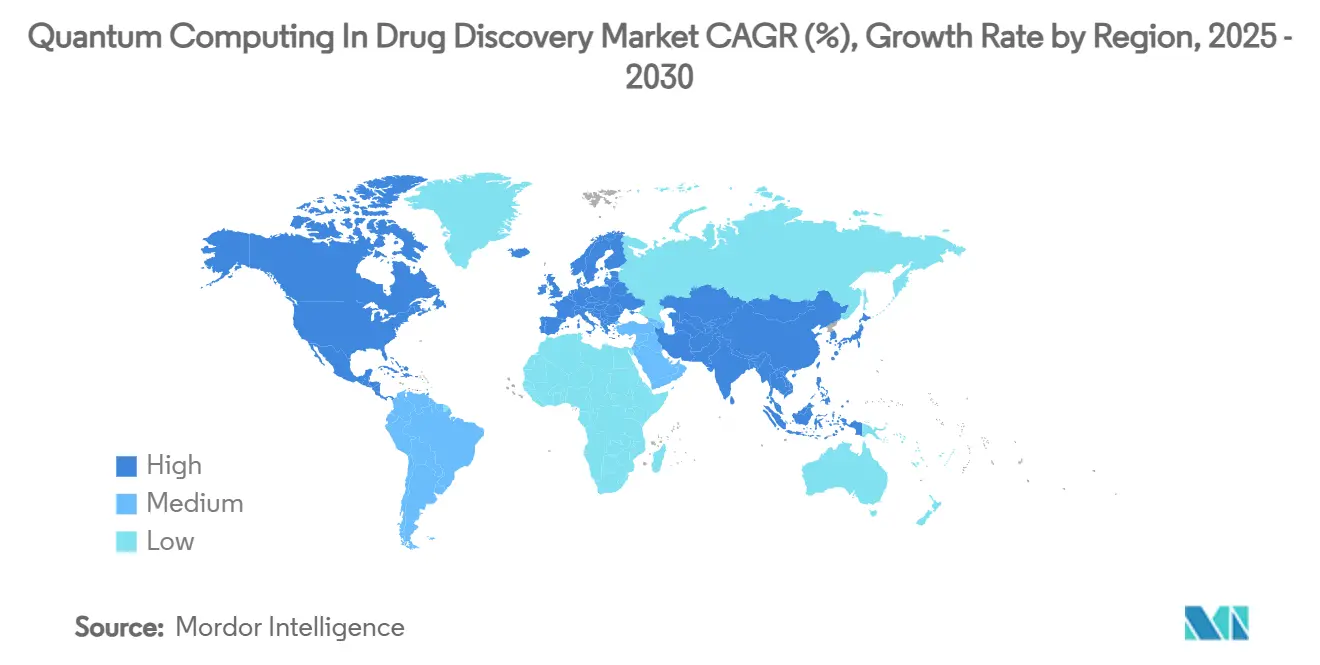

- Nach Geografie blieb Nordamerika mit einem Anteil von 51,1 % im Jahr 2024 der größte regionale Markt, während Asien-Pazifik bis 2030 voraussichtlich die stärkste CAGR von 17,1 % verzeichnen wird.

Globale Markttrends und Erkenntnisse im Bereich Quantencomputing in der Arzneimittelentdeckung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Zugänglichkeit demokratisiert die Molekülsimulation | +2.50% | Nordamerika, Europa früh; globale Diffusion | Mittelfristig (2–4 Jahre) |

| Pharma-Quanten-Allianzen beschleunigen Risikokapitalzuflüsse | +1.80% | Nordamerika und EU als Kern; Asien-Pazifik expandierend | Kurzfristig (≤ 2 Jahre) |

| Staatliche Quantenförderungen für Biopharma-Anwendungsfälle | +1.20% | USA, Vereinigtes Königreich, Deutschland, China, Australien | Langfristig (≥ 4 Jahre) |

| Hybride KI-Quantencomputing-Plattformen senken Rechenkosten | +1.50% | Silicon Valley, Boston, London als Zentren | Mittelfristig (2–4 Jahre) |

| Fehlerkorrigierte logische Qubits >1.000 | +1.30% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quantencomputing als Dienst – Preiswettbewerb | +0.90% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum der Quanten-Cloud-Zugänglichkeit demokratisiert die Molekülsimulation

Cloud-Plattformen beseitigen die Kapitalbarriere von 15 bis 50 Millionen USD, die den Quantenzugang einst auf Elitelabore beschränkte. Microsofts Azure Quantum Elements führte 2024 generative Chemie- und beschleunigte Dichtefunktionaltheorie-Dienste ein, die es mittelgroßen Biotechnologieunternehmen ermöglichen, Millionen von Verbindungen über Browser-Dashboards zu screenen. Hybride Orchestrierung, die klassische GPUs mit Gate-Modell-Qubits kombiniert, liefert Eigenschaftsvorhersagen nun in Stunden statt in Wochen und verkürzt so frühe Arzneimittelentwicklungszyklen. Forscher der Universität Kopenhagen steigerten die Genauigkeit weiter, indem sie neue mathematische „Rezepte” veröffentlichten, die das Rauschen in quantenmechanischen Molekulalgorithmen reduzieren[1]Universität Kopenhagen, „Quantenforscher entwickeln ein Rezept, das die Arzneimittelentwicklung beschleunigen könnte”, scientedaily.com. Kommerzielle Pilotprojekte bestätigen diese Fortschritte: IonQ, AstraZeneca, AWS und NVIDIA demonstrierten öffentlich quantenbeschleunigte Leitstruktur-Generierungs-Workflows, die breitere chemische Räume zu geringeren Rechenkosten verarbeiten können. Infolgedessen vollzieht der Markt für Quantencomputing in der Arzneimittelentdeckung den Übergang von isolierten Machbarkeitsnachweisen zu wiederholbaren, cloud-gehosteten Produktionsaufgaben.

Pharma-Quanten-Strategische Allianzen beschleunigen den Risikokapitalzufluss

Große Pharmaunternehmen finanzieren spezialisierte Quantensoftwareanbieter, um sich Erstanwendervorteile bei maßgeschneiderten Algorithmen zu sichern. Eli Lillys Verpflichtung in Höhe von 1 Milliarde USD gegenüber Creyons RNA-orientierter Quantenchemie-Engine wurde 2025 zur bedeutendsten Einzeltransaktion der Branche. Zapatas Arbeit mit mehreren Pharma-Sponsoren brachte quantengestützte generative KI hervor, die lebensfähige KRAS-Inhibitoren vor klassischen Benchmarks generierte und frisches Investoreninteresse weckte. Konsortialmodelle entwickeln sich zu kapitaleffizienten Vehikeln: Das KT-Konsortium bündelt Ressourcen von Henkel, Mitsubishi Chemical und anderen zur gemeinsamen Finanzierung grundlegender Werkzeugketten. Novo Holdings' Zuweisung von 188 Millionen EUR (219,72 Millionen USD) zur Einrichtung eines dänischen Quanten-Biowissenschafts-Hubs unterstreicht, dass Investitionen über Nordamerika hinausgehen. Diese Kapitalzuflüsse beschleunigen die Hardwareentwicklung und stimulieren anwendungsspezifische Bibliotheken, was den Markt für Quantencomputing in der Arzneimittelentdeckung direkt vergrößert.

Staatliche Quanten-Moonshot-Förderungen mit Fokus auf Biopharma-Anwendungsfälle

Regulierungsbehörden finanzieren nationale Programme, die ausdrücklich Pilotprojekte zur Arzneimittelentdeckung einschließen. Die Quanten-Computing-Challenge der NIH fördert die Algorithmenentwicklung für Onkologie- und Seltene-Krankheiten-Ziele[2]Nationale Gesundheitsinstitute, „Quanten-Computing-Challenge”, nih.gov. Australien verpflichtete sich zu 940 Millionen AUD (612,22 Millionen USD) für PsiQuantum mit erklärten Erwartungen eines BIP-Anstiegs in den Biowissenschaften von 48 Milliarden USD bis 2040. Eine trilaterale Initiative der Niederlande, Frankreichs und Deutschlands stellte 2025 mehr als 30 Millionen EUR (35,04 Millionen USD) für grenzüberschreitende Projekte bereit. Das Vereinigte Königreich reservierte 30 Millionen EUR (35,04 Millionen USD) für ein umfassenderes Quantenpaket von 45 Millionen EUR (52,59 Millionen USD) für Gesundheitsanwendungen[3]Ministerium für Wissenschaft, Innovation und Technologie, „Das Potenzial des Quantencomputing erschließen: 45-Millionen-Pfund-Investition zur Förderung von Durchbrüchen bei Gehirnscannern, Navigationssystemen und Quantencomputing”, gov.uk. Dieses öffentliche Gerüst mindert das Risiko für private Sponsoren und beschleunigt die Bereitschaft nationaler Testumgebungen, die die Branche für Quantencomputing in der Arzneimittelentdeckung langfristig speisen werden.

Entstehung hybrider KI-Quantencomputing-Plattformen zur Arzneimittelentdeckung mit reduzierten Rechenkosten

Die Kombination von Deep-Learning-Modellen mit variationellen Quantenschaltkreisen erzielt messbare Beschleunigungen bei Verbindungs-Screening-Aufgaben. Model Medicines bezeichnete 2025 als das „Wendejahr” für kommerziell tragfähige hybride Stacks, nachdem schnelle Treffer-zu-Leitstruktur-Pipelines validiert wurden. Insilico Medicines KRAS-fokussiertes Projekt screenete 100 Millionen Moleküle in einem kombinierten klassisch-quantenmechanischen Workflow und veranschaulichte Skalenvorteile, die für Quantencomputing oder KI allein unmöglich wären. SandboxAQ und Sanofi erweiterten das Paradigma auf die Biomarker-Entdeckung und verbreiterten die adressierbaren Anwendungen. Forschungsprototypen wie Q-Drug kodieren Moleküle in Ising-Modell-Zielfunktionen und reduzieren die Rechenzeit um fast eine Größenordnung. Mit zunehmender Reife der Hardware werden diese hybriden Architekturen den Markt für Quantencomputing in der Arzneimittelentdeckung dank ihrer Praxistauglichkeit im Zeitalter des verrauschten intermediären Quantencomputing dominieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hardware-Dekohärenz begrenzt tiefe Schaltkreise | -1.40% | Globale Varianz nach Anbieter | Mittelfristig (2–4 Jahre) |

| Mangel an quantenkompetenten Fachkräften in der Arzneimittelentdeckung | -0.80% | Nordamerika und Europa besonders betroffen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei quantengenerierten Daten | -0.60% | Vorwiegend USA und EU | Langfristig (≥ 4 Jahre) |

| Hohe On-Premise-Systemkosten für mittelgroße Pharmaunternehmen | -1.10% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Hardware-Dekohärenz begrenzt tiefe Schaltkreise für große Moleküle

Aktuelle verrauschte intermediäre Quantengeräte können kohärente Zustände nicht lange genug aufrechterhalten, um die für vollständige Proteinsimulationen erforderliche Schaltkreistiefe auszuführen. Erkenntnisse der Universität Rochester zeigen, dass die Dekohärenz mit der molekularen Komplexität exponentiell zunimmt und Geschwindigkeitsgewinne bei größeren Zielmolekülen zunichte macht. Tensor-Netzwerk-Emulationsstudien bestätigen, dass die erforderlichen Bindungsdimensionen schnell wachsen und Laufzeitvorteile zunichte machen, sobald Systeme einige hundert Qubits überschreiten. Herausforderungen bei der Proteinfaltung bleiben überwiegend klassisch, was Praktiker dazu zwingt, quantenmechanische Arbeit auf fragmentbasierte Modelle oder hybride Aufteilungen zu beschränken. Bis fehlertolerante Architekturen verfügbar sind, begrenzt diese Obergrenze den kurzfristig adressierbaren Umsatz im Markt für Quantencomputing in der Arzneimittelentdeckung.

Mangel an quantenkompetenten Fachkräften in der Arzneimittelentdeckung verlängert Projektzeiträume

Die Nachfrage nach Wissenschaftlern, die sowohl in Quantenmechanik als auch in medizinischer Chemie versiert sind, übersteigt das Angebot und verlangsamt den Projektanlauf. Gespräche mit führenden Pharma-CTOs zeigen, dass Budgets vorhanden sind, Teams jedoch sechs bis neun Monate benötigen, um wesentliches Personal zu gewinnen, was Pilotprojektzeiträume verlängert. Die Wissenschaft beginnt erst jetzt, Lehrpläne für Quantencomputing und Pharmakologie zusammenzuführen, was auf mehrjährige Verzögerungen hindeutet, bevor eine stetige Absolventenpipeline entsteht. Große Unternehmen richten interne Akademien ein, während kleinere Biotechnologieunternehmen die Algorithmenentwicklung häufig auslagern müssen, was die Abhängigkeit von externen Anbietern erhöht und die Margen schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt den Zugang

Cloud-Umgebungen entfielen im Jahr 2024 auf 68,3 % des Marktanteils für Quantencomputing in der Arzneimittelentdeckung und festigten ihre Position als Standard-Einstiegsweg für die meisten pharmazeutischen Nutzer. Bedarfsgesteuerte Verträge liefern Qubit-Zyklen ohne Infrastrukturaufwand, und vollständig verwaltete Stacks erfordern minimales internes Quantenfachwissen. Microsofts Azure Quantum Elements und IBMs Partnerprogramm berichten von monatlichen Zuwächsen bei aktiven Pharma-Mietern, was auf eine wachsende Kundenbasis hindeutet.

Dennoch werden On-Premise-Installationen bis 2030 eine CAGR von 14,5 % verzeichnen, angetrieben von globalen Pharmaunternehmen, die proprietäre Pipelines aus Wettbewerbsgründen verfolgen. Diese Installationen integrieren häufig kryogene Gate-Modell-Anlagen mit internen Hochleistungsrechner-Clustern und bilden hybride Rückgrate, die Datensouveränitätsprüfungszyklen verkürzen. Folglich sind Anbieter, die konfigurierbare Bereitstellungsflexibilität bieten, gut positioniert, um größere Anteile am Markt für Quantencomputing in der Arzneimittelentdeckung zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quantenverarbeitungstyp: Gate-Modell-Führerschaft steht vor Photonik-Herausforderung

Gate-Modell-Architekturen führten den Umsatz 2024 mit 46,7 % an, was ihre Kompatibilität mit variationellen Eigenwertalgorithmen widerspiegelt, die für die Quantenchemie zentral sind. Die Toleranz photonischer Systeme gegenüber Raumtemperaturbetrieb und geringerer Dekohärenz positioniert sie jedoch als die am schnellsten wachsende Klasse mit einer CAGR von 15,7 %. Quanten-Annealer füllen derzeit diskrete Optimierungsnischen wie die Konformer-Clusterung und halten einen Anteil von 23,1 %, während simulatorbasierte Anlagen mit einem Anteil von 18,5 % Zeitentwicklungsstudien für mittelgroße Moleküle unterstützen.

Hardware-Heterogenität impliziert eine pluralistische Zukunft: Pharmazeutische Teams werden Verarbeitungsmodalitäten wählen, die am besten auf aufgabenspezifische Anforderungen abgestimmt sind, und damit Multi-Anbieter-Beschaffungsstrategien fördern und die technischen Anforderungen innerhalb des Marktes für Quantencomputing in der Arzneimittelentdeckung verbreitern.

Nach Arzneimittelentdeckungsphase: Dominanz der Leitstrukturoptimierung verschiebt sich

Gate-Modell-Architekturen führten den Umsatz 2024 mit 46,7 % an, was ihre Kompatibilität mit variationellen Eigenwertalgorithmen widerspiegelt, die für die Quantenchemie zentral sind. Die Toleranz photonischer Systeme gegenüber Raumtemperaturbetrieb und geringerer Dekohärenz positioniert sie jedoch als die am schnellsten wachsende Klasse mit einer CAGR von 15,7 %. Quanten-Annealer füllen derzeit diskrete Optimierungsnischen wie die Konformer-Clusterung und halten einen Anteil von 23,1 %, während simulatorbasierte Anlagen mit einem Anteil von 18,5 % Zeitentwicklungsstudien für mittelgroße Moleküle unterstützen.

Hardware-Heterogenität impliziert eine pluralistische Zukunft: Pharmazeutische Teams werden Verarbeitungsmodalitäten wählen, die am besten auf aufgabenspezifische Anforderungen abgestimmt sind, und damit Multi-Anbieter-Beschaffungsstrategien fördern und die technischen Anforderungen innerhalb des Marktes für Quantencomputing in der Arzneimittelentdeckung verbreitern.

Nach Therapiebereich: Onkologie-Führerschaft treibt Innovation voran

Die Onkologie verzeichnete 2024 einen Anteil von 41,5 %, wo komplexe Mutationslandschaften eine hochpräzise Molekulardynamik erfordern, die für die Quantensimulation gut geeignet ist. Die Lebenszeitwerte von Krebstherapien rechtfertigen Premium-Rechenausgaben und machen die Onkologie zu einem Bewährungsfeld für frühe Quanten-ROI. Die Neurologie hielt 19,2 %, Infektionskrankheiten 15,8 % und metabolisch-kardiovaskuläre Bereiche 13,7 %. Seltene Erkrankungen und Orphan-Erkrankungen, obwohl heute nur 9,8 %, verzeichnen die schnellste CAGR von 14,3 %, da quantengestützte Präzision die Wirtschaftlichkeit bei kleinen Patientenpopulationen verbessern kann.

Quantentechniken in der Onkologie gehen bereits über die Simulation hinaus und umfassen die Verbesserung der diagnostischen Bildgebung durch quantenmechanische neuronale Netze, was die Breite der klinischen Pfade zeigt, die mit zunehmender Reife der Hardware verfügbar werden. Dies bereichert die langfristigen Aussichten für Quantencomputing im Markt für Arzneimittelentdeckung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma-Dominanz ermöglicht Start-up-Wachstum

Pharmazeutische und Biotechnologieunternehmen absorbierten 53,8 % des Umsatzes 2024 und bestätigten ihre Rolle als Ankerkunden. Auftragsforschungsorganisationen folgten mit 21,7 % und bieten häufig Cloud-Quantenumgebungen als White-Label-Dienste für Dienstleistungsengagements an. Die Wissenschaft entfiel mit 15,4 % auf förderfinanzierte Algorithmenentwicklung, die kommerzielle Pipelines speist. Start-ups erfassten 9,1 % und prognostizieren eine CAGR von 13,7 %, was starke Risikokapitalfinanzierung und geringere organisatorische Trägheit widerspiegelt.

Diese Mischung zeigt eine doppelseitige Dynamik: Etablierte Pharma-Sponsoren sichern Kapazitäten, während agile Newcomer innovative Algorithmen schneller vorantreiben. Ihre Interaktion fördert den gesamten Markt für Quantencomputing in der Arzneimittelentdeckung und etabliert neue Werkzeugketten und Nachweise.

Geografische Analyse

Nordamerika behielt 51,1 % des Umsatzes 2024 und nutzte seinen dichten Cluster von Quanten-Hardware-Anbietern und Hauptsitzen großer Pharmaunternehmen. Bundesstaatliche Initiativen wie die Quanten-Computing-Challenge der NIH leiten öffentliche Förderungen direkt in Gesundheitsanwendungen. Die Kopplung des Privatsektors, exemplifiziert durch IBMs und Cleveland Clinics dedizierten Gesundheits-Quantencomputer, demonstriert institutionelles Engagement. Zusammen schaffen diese Faktoren eine positive Rückkopplungsschleife, in der Forschungsdurchbrüche schnell in kommerzielle Pilotprojekte umgewandelt werden und die regionale Führerschaft stärken.

Europa folgte mit einem Anteil von 28,4 %, gestützt durch koordinierte multistaatliche Programme und unternehmerische Verpflichtungen, exemplifiziert durch Boehringer Ingelheims Quantenlabore in Deutschland. Der Kontinent profitiert von einem integrierten regulatorischen Umfeld, das Leitlinien schnell harmonisieren kann, sobald Standards entstehen. Trilaterale Aufrufe zwischen den Niederlanden, Frankreich und Deutschland fließen Kapital in grenzüberschreitende Konsortien und verbreitern das Anbieter-Ökosystem sowie die Unterstützung von KMU, die spezialisierte Module in große Pharma-Workflows einspeisen.

Asien-Pazifik ist zwar derzeit kleiner, aber die am schnellsten wachsende Region mit einer CAGR von 17,1 %. Tencents Quanten-Labor verfolgt proprietäre Schaltkreisoptimierung für die medizinische Chemie, während Fujitsu und RIKEN aus Japan supraleitende Hardware-Linien vorantreiben, die explizit auf Arzneimittelentdeckungs-Workloads ausgerichtet sind. Australiens beispiellose Unterstützung von PsiQuantum in Höhe von 940 Millionen AUD verdeutlicht den staatlichen Ehrgeiz, Spitzenpositionen einzunehmen. Regionale Universitäten wie die Polytechnische Universität Hongkong liefern Quanten-Mikroprozessor-Forschung, die schnell in Start-ups einfließt und eine neue Pipeline von Werkzeugen schafft, die auf lokale Pharma-Bedürfnisse zugeschnitten sind.

Der Rest der Welt, einschließlich des Nahen Ostens und Lateinamerikas, bleibt noch zu erschließen. Ihre Adoptionskurven hängen von Cloud-Service-Rollouts ab, die Kapitalbarrieren mindern; wenn Plattformanbieter Colocation-Einrichtungen ausweiten, sollte die Akzeptanz zunehmen, aber nennenswerte Umsatzbeiträge materialisieren sich hauptsächlich nach 2027. Insgesamt spiegeln regionale Unterschiede unterschiedlichen Zugang zu Kapital, Talenten und politischer Agilität wider, stellen jedoch gemeinsam sicher, dass der Markt für Quantencomputing in der Arzneimittelentdeckung bis zum Ende des Jahrzehnts wirklich globale Konturen annimmt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber intensiviert sich, da Gate-Modell-Spezialisten, Photonik-Pioniere, Cloud-Hyperscaler und pharmagestützte Labore um frühe Referenzgewinne konkurrieren. Strategische Partnerschaften dominieren, da keine einzelne Einheit alle erforderlichen Kompetenzen besitzt. IBM kooperiert mit Moderna bei der mRNA-Strukturvorhersage, Google Quantum AI arbeitet mit Boehringer Ingelheim für Molekulardynamik-Arbeiten zusammen, und IonQ kooperiert mit AstraZeneca, um Qubit-Dienste in bestehende AWS-Pipelines zu integrieren. Solche Allianzen teilen Risiken, bündeln Domänenkompetenz und beschleunigen die Zeit bis zur Validierung von Quantenalgorithmen.

Die technologische Differenzierung konzentriert sich auf drei Säulen: Qubit-Stabilität, chemiespezifische Bibliotheken und nahtlose API-Integration mit bestehenden Informatiksystemen. Photonik-Anbieter argumentieren, dass ihr Raumtemperaturbetrieb ein wesentliches Hindernis beseitigt, während supraleitende Marktführer höhere Gate-Treuegrade hervorheben. Software-Stack-Anbieter umwerben unterdessen Entwickler mit Python-basierten Toolkits und vorkalibrierten Kernen, die auf medizinisch-chemische Hamiltonians abgestimmt sind. Patentanmeldungen nehmen zu, wobei Tencents Patent zur Quantenschaltkreisbestimmung den Wettlauf um die Sicherung algorithmischer Optimierungspfade veranschaulicht.

Weißraum-Möglichkeiten bestehen in Compliance-Modulen, die Quantenoutput in regulatorisch konforme Formate übersetzen können, sowie in hybriden KI-Quantencomputing-Frameworks, die speziell für die Modellierung seltener Erkrankungen entwickelt wurden, wo Datenmangel konventionelles Deep Learning herausfordert. Start-ups wie Menten AI, das das erste quantendesignte peptidische Therapeutikum erzielte, zeigen, wie fokussierte vertikale Anwendungen Nischenbereiche disruptieren können, ohne direkt mit Hyperscalern zu konkurrieren. In den nächsten fünf Jahren wird erwartet, dass die Fusionen- und Übernahmeaktivität zunimmt, da große Pharmaunternehmen Algorithmen-Shops erwerben, um Know-how zu internalisieren und den Markt für Quantencomputing in der Arzneimittelentdeckung schrittweise zu konsolidieren.

Marktführer im Bereich Quantencomputing in der Arzneimittelentdeckung

IBM Quantum

Google Quantum AI

D-Wave Systems

Rigetti Computing

IonQ

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Fujitsu und RIKEN stellten einen 256-Qubit-supraleitenden Quantencomputer vor, um hybride Arzneimittelentdeckungs-Workflows zu stärken, mit einem 1.000-Qubit-Fahrplan für 2026.

- Juni 2025: IonQ, AstraZeneca, AWS und NVIDIA demonstrierten quantenbeschleunigte Arzneimittelentwicklungs-Pipelines in Produktionstestumgebungen.

- März 2025: Fujitsu veröffentlichte Open-Source-Quantenoperations-Software zur Verbreiterung der Cloud-Zugänglichkeit.

- Juni 2024: Microsoft fügte Azure Quantum Elements generative Chemie- und beschleunigte DFT-Module für Hochdurchsatz-Screening hinzu.

Globaler Berichtsumfang des Marktes für Quantencomputing in der Arzneimittelentdeckung

| Cloud-basiertes Quantencomputing |

| On-Premise-Quantensysteme |

| Gate-Modell-Quantenprozessoren |

| Quanten-Annealer |

| Photonische/optische Quantencomputer |

| Quantensimulatoren/Emulatoren |

| Zielidentifikation und -validierung |

| Treffergeneration und Leitstrukturentdeckung |

| Leitstrukturoptimierung |

| Präklinische Kandidatenauswahl |

| Onkologie |

| Neurologie und ZNS |

| Infektionskrankheiten |

| Metabolische und kardiovaskuläre Erkrankungen |

| Seltene Erkrankungen und Orphan-Erkrankungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Cloud-basiertes Quantencomputing | |

| On-Premise-Quantensysteme | ||

| Nach Quantenverarbeitungsansatz | Gate-Modell-Quantenprozessoren | |

| Quanten-Annealer | ||

| Photonische/optische Quantencomputer | ||

| Quantensimulatoren/Emulatoren | ||

| Nach Arzneimittelentdeckungsphase | Zielidentifikation und -validierung | |

| Treffergeneration und Leitstrukturentdeckung | ||

| Leitstrukturoptimierung | ||

| Präklinische Kandidatenauswahl | ||

| Nach Therapiebereich | Onkologie | |

| Neurologie und ZNS | ||

| Infektionskrankheiten | ||

| Metabolische und kardiovaskuläre Erkrankungen | ||

| Seltene Erkrankungen und Orphan-Erkrankungen | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Quantencomputing in der Arzneimittelentdeckung?

Die Marktgröße für Quantencomputing in der Arzneimittelentdeckung beläuft sich im Jahr 2025 auf 450,34 Millionen USD.

Wie schnell wird der Markt für Quantencomputing in der Arzneimittelentdeckung voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 eine CAGR von 12,20 % verzeichnen wird.

Welcher Bereitstellungsmodus hält den größten Anteil?

Cloud-basierte Lösungen dominieren mit 68,3 % des Marktanteils für Quantencomputing in der Arzneimittelentdeckung im Jahr 2024.

Welches Hardware-Segment wächst am schnellsten?

Photonische Quantenprozessoren werden voraussichtlich bis 2030 mit einer CAGR von 15,7 % expandieren.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 17,1 % und übertrifft alle anderen Regionen aufgrund hoher öffentlicher Förderung und wachsender Pharma-Nachfrage.

Was ist die wichtigste technische Barriere heute?

Hardware-Dekohärenz begrenzt die Tiefe von Quantenschaltkreisen für komplexe Moleküle und schränkt kurzfristige vollständige Proteinsimulationen ein.

Seite zuletzt aktualisiert am: