Marktgröße und Marktanteil für Cloud-Verschlüsselung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.90 Milliarden US-Dollar |

| Marktgröße (2030) | 14.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.38% CAGR |

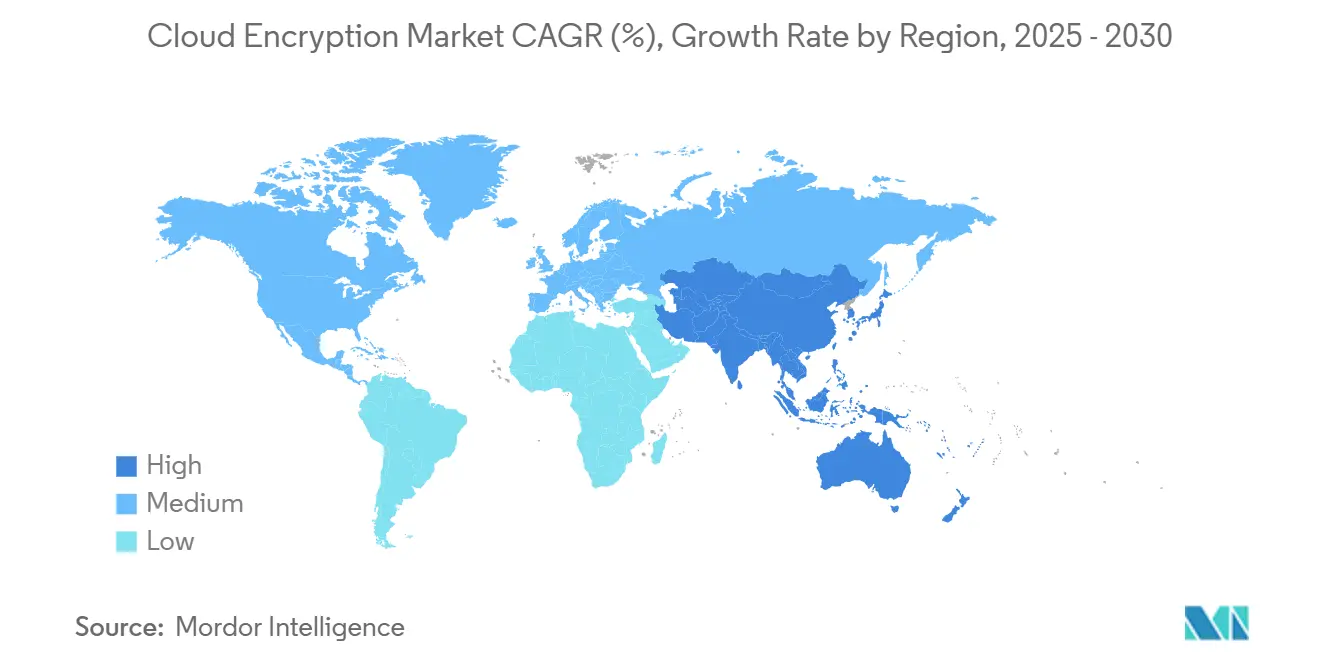

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

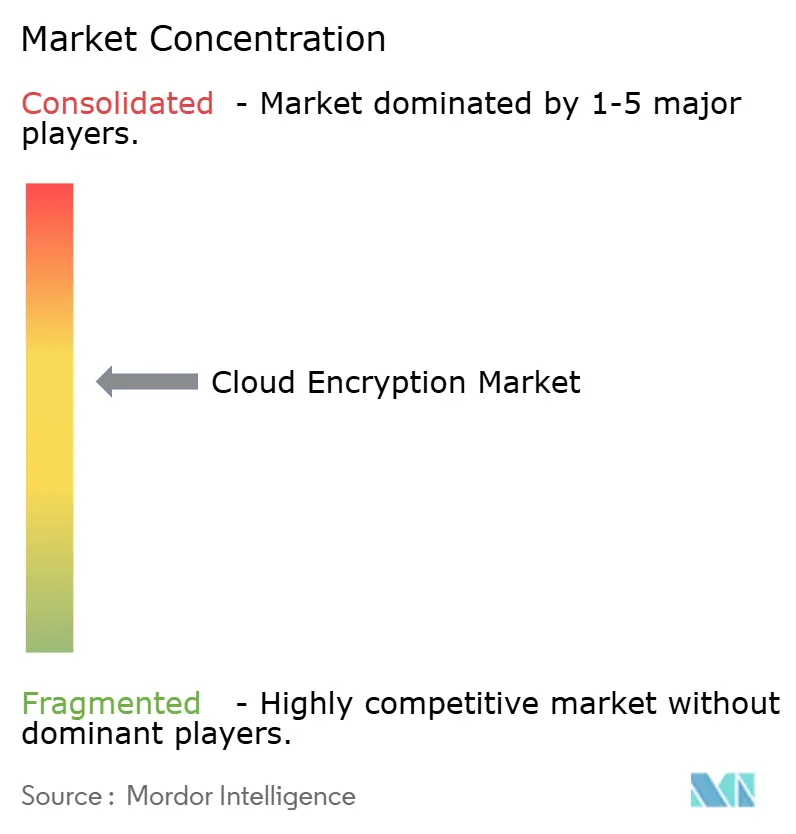

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Verschlüsselung von Mordor Intelligence

Die Marktgröße für Cloud-Verschlüsselung wird voraussichtlich im Jahr 2025 einen Wert von 4,90 Milliarden USD erreichen und bis 2030 auf 14,59 Milliarden USD anwachsen, was einer CAGR von 24,38 % entspricht. Die beschleunigte Einführung von Multi-Cloud-Strategien, die rasche digitale Transformation bei kleinen und mittelständischen Unternehmen sowie eine zunehmend strengere regulatorische Aufsicht sind die stärksten Wachstumstreiber. Softwaredefinierte Verschlüsselung bleibt der architektonische Eckpfeiler; die Nachfrage nach verwalteten Diensten steigt jedoch rasch, da Unternehmen mit quantensicherer Bereitstellung, Integrationen für vertrauliches Computing und Multi-Cloud-Schlüsselorchestrierung zu kämpfen haben. Die regionalen Dynamiken sind ebenso ausgeprägt: Nordamerika hält den größten Umsatzvorsprung, während die Region Asien-Pazifik die schnellste Expansion verzeichnet, angetrieben durch Cloud-Migrationen von KMU und sich entwickelnde Datensouveränitätsregelungen.[1]Cloud Security Alliance, "Globale Datensouveränität: Ein vergleichender Überblick," cloudsecurityalliance.org Die Wettbewerbspositionierung hängt von der durchgängigen Schlüsselkontrolle, der Post-Quanten-Bereitschaft und der nahtlosen Durchsetzung von Richtlinien über heterogene Infrastrukturen hinweg ab.

Wichtigste Erkenntnisse des Berichts

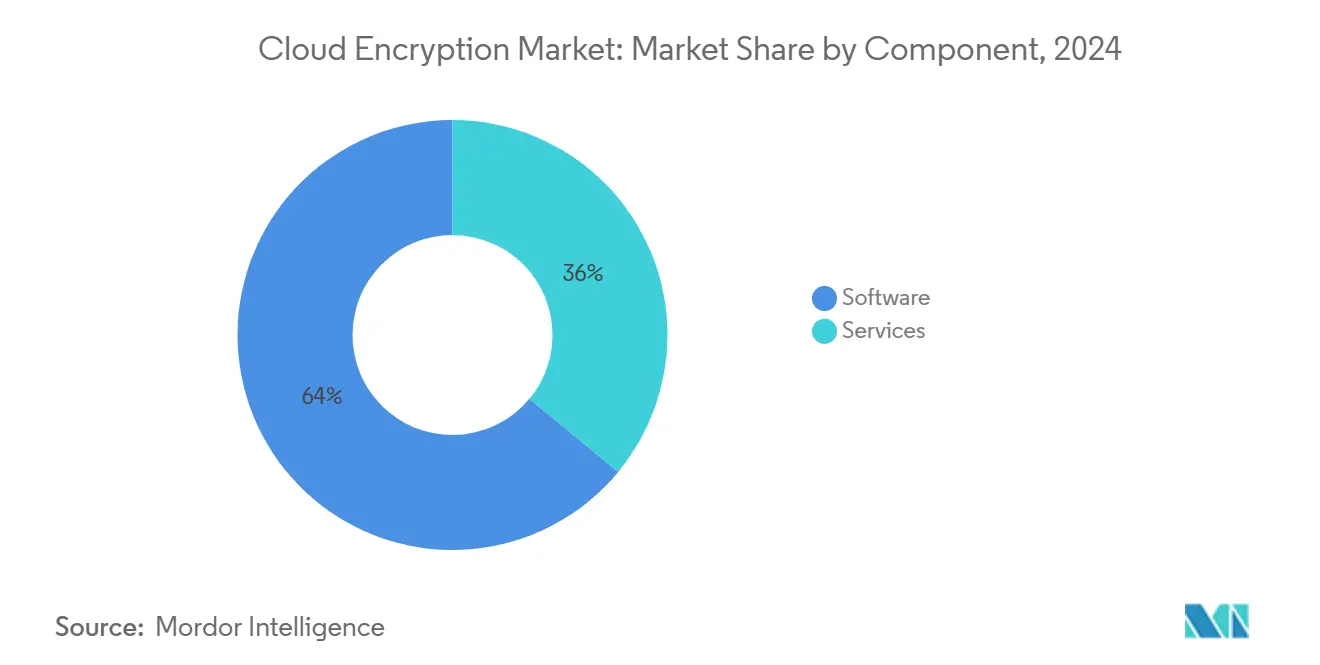

- Nach Komponente führte Software im Jahr 2024 mit einem Marktanteil von 64 % am Markt für Cloud-Verschlüsselung; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 29,10 % wachsen.

- Nach Servicemodell hielt IaaS im Jahr 2024 einen Umsatzanteil von 46 %; SaaS-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 31,50 % wachsen.

- Nach Cloud-Typ entfiel im Jahr 2024 auf die Public Cloud ein Anteil von 59 % an der Marktgröße für Cloud-Verschlüsselung, während die Hybrid Cloud bis 2030 voraussichtlich mit einer CAGR von 33,20 % wächst.

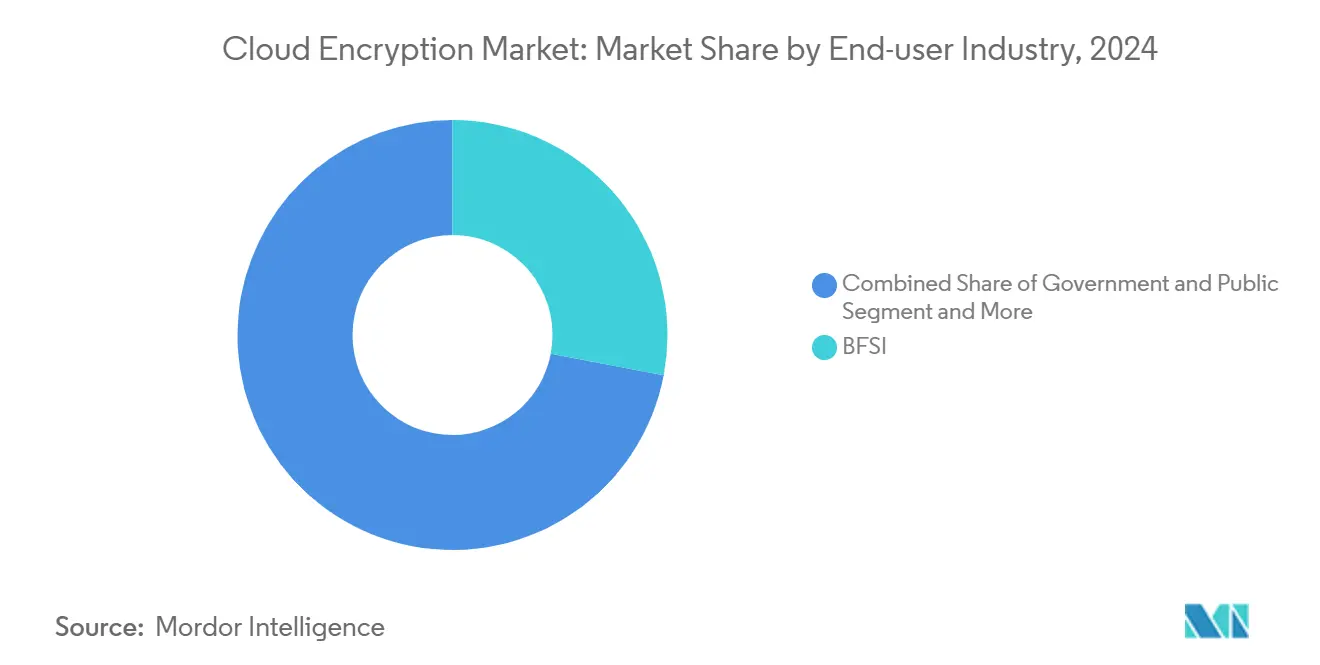

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Anteil von 28 % an der Marktgröße für Cloud-Verschlüsselung; das Gesundheitswesen und die Biowissenschaften expandieren bis 2030 mit einer CAGR von 28,40 %.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 71 % des Marktes für Cloud-Verschlüsselung, während das KMU-Segment bis 2030 voraussichtlich mit einer CAGR von 27,30 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 34 % am Markt für Cloud-Verschlüsselung, während das Segment Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 24 % wächst.

Globale Trends und Erkenntnisse zum Markt für Cloud-Verschlüsselung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion von Multi-Cloud- und Edge-Workloads | +7.2% | Global (insbesondere Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Datensouveränitätsgesetze | +5.8% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| SaaS-Verbreitung in regulierten Branchen | +4.5% | Global (frühe Einführung in Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Dringlichkeit quantensicherer Verschlüsselung | +2.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Integrationen für vertrauliches Computing | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schlüsselverwaltungsautomatisierung der nächsten Generation | +1.8% | Global (frühe Einführung in Nordamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion von Multi-Cloud- und Edge-Workloads

Unternehmen verteilen Anwendungen heute auf mehrere Public Clouds und Edge-Knoten, wobei 86 % im Jahr 2025 Multi-Cloud-Strategien verfolgen. Verteilte Workloads zerstören den traditionellen Perimeter und zwingen Teams dazu, einheitliche Verschlüsselungsrichtlinien über unterschiedliche Kontrollebenen hinweg durchzusetzen. Edge-first-Architekturen erhöhen die Komplexität, da die Verschlüsselung am Punkt der Datenentstehung mit minimaler Latenz ausgeführt werden muss. Tiefgreifende Beobachtbarkeit und KI-gestützte Anomalieerkennung werden daher in Verschlüsselungsworkflows integriert, um die Sichtbarkeit über Clouds hinweg aufrechtzuerhalten und sensible Workloads vor lateraler Bewegung zu schützen.

Verschärfung globaler Datensouveränitätsgesetze

Vorschriften wie die DSGVO, Chinas PIPL und Brasiliens LGPD schreiben vor, dass Daten der lokalen Gerichtsbarkeit unterliegen, was multinationale Unternehmen dazu zwingt, Cloud-Platzierung und Schlüsselverwahrung zu überdenken. Zentralisiertes Schlüsselmanagement in Verbindung mit standortbewusster Verschlüsselung ist zu einem unverzichtbaren Compliance-Werkzeug geworden, insbesondere dort, wo die Anforderungen des Digital Operational Resilience Act (DORA) eine nachweisbare Kontrolle über Verschlüsselungsschlüssel in Drittanbieter-Clouds vorschreiben. Unternehmen wägen zunehmend die Rückführung von Hochrisiko-Workloads in souveräne Einrichtungen ab, während sie die selektive Nutzung der Public Cloud für Skalierbarkeit beibehalten.

SaaS-Verbreitung in regulierten Branchen

Einrichtungen aus dem Gesundheitswesen, dem Finanzwesen und dem öffentlichen Sektor intensivieren ihre SaaS-Einführung zur Optimierung von Kernprozessen, sehen sich jedoch strengen Anforderungen an die Vertraulichkeit von Aufzeichnungen, die Integrität von Transaktionen und die Prüfbarkeit gegenüber. Die Verschlüsselung muss sich von der Anwendungsschicht über den Transport bis hin zur Speicherung erstrecken, ohne die Endbenutzererfahrung zu beeinträchtigen. Anbieter, die SOC 2-, ISO/IEC 27001- und CSA STAR-Zertifizierungen erwerben, gewinnen Marktanteile, da Kunden vor dem Onboarding unternehmenskritischer Workloads nachweisbare kryptografische Kontrollen fordern.

Dringlichkeit quantensicherer Verschlüsselung

Fortschritte in der Quantenhardware drohen RSA und ECC obsolet zu machen, was die Zusammenarbeit zwischen Cloud-Hyperscalern und Normungsgremien zur Finalisierung gitter- und codebasierter Algorithmen vorantreibt. Frühe Anwender integrieren Post-Quanten-Suiten in Testumgebungen und priorisieren Migrationspfade, die aktuelle TLS- oder VPN-Kanäle nicht unterbrechen. Die ETSI-Konferenz zur quantensicheren Kryptografie 2025 brachte AWS, Telefonica und die EZB zusammen, um die Standardisierung gitterbasierter Algorithmen zu beschleunigen.[2]ETSI, "ETSI/IQC-Konferenz zur quantensicheren Kryptografie 2025," etsi.org Der Wandel ist entscheidend für die langfristige Vertraulichkeit heute archivierter Daten, die über Jahrzehnte hinweg geschützt bleiben müssen, insbesondere in Finanzdienstleistungen, Verteidigung und Gesundheitswesen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Leistungsaufwand bei latenzempfindlichen Anwendungen | −3.2% | Global (insbesondere Nordamerika und Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Schlüsselhinterlegung und des Lebenszyklus | −2.8% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte cloud-native Sicherheitsstandards | −1.9% | Global (stärkere Auswirkung in Regionen mit strengen Vorschriften) | Mittelfristig (2–4 Jahre) |

| Geosouveränitätsbarrieren für den Schlüsselexport | −1.5% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Leistungsaufwand bei latenzempfindlichen Anwendungen

Echtzeit-Handel, industrielle Steuerung und immersive Medien erfordern Reaktionszeiten im Millisekundenbereich; Verschlüsselungs- und Entschlüsselungszyklen fügen jedoch Rechenaufwand und Jitter hinzu. Hardware-Offload-Karten und optimierte Chiffren erleichtern die Last, aber viele Unternehmen umgehen die Verschlüsselung in Latenz-Hotspots nach wie vor selektiv, wodurch isolierte Datenflüsse einem Risiko ausgesetzt werden. Bis Beschleuniger der nächsten Generation allgegenwärtig werden, wird die Spannung zwischen Durchsatz und Vertraulichkeit bestehen bleiben.

Komplexität der Schlüsselhinterlegung und des Lebenszyklus

Das Generieren, Verteilen, Rotieren und Widerrufen von Schlüsseln über mehrere Clouds hinweg belastet die Betriebsressourcen. Weniger als 10 % der Unternehmen verschlüsseln 80 % oder mehr ihrer in der Cloud gespeicherten Daten, was erhebliche Schutzlücken unterstreicht. Einheitliche Schlüsselverwaltung als Dienstleistungsangebote gewinnen an Bedeutung, aber heterogene Richtlinienrahmen und anbieterspezifische APIs erschweren nach wie vor eine echte Krypto-Agilität, insbesondere bei der Integration von Post-Quanten-Algorithmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, während Dienstleistungen beschleunigen

Software kontrollierte 64 % des Umsatzes im Jahr 2024 und unterstreicht damit ihre grundlegende Rolle bei der Bereitstellung von Ruhezustands- und Übertragungsverschlüsselung über Speicher-, VM- und Container-Schichten hinweg. Ausgereifte Toolsets bündeln granulare Richtlinien-Engines, rollenbasierte Zugriffskontrolle und AES-256-Unterstützung und ermöglichen eine konsistente Durchsetzung in DevSecOps-Pipelines. Anbieter aktualisieren Bibliotheken kontinuierlich, um neue Algorithmen zu unterstützen und Hardware-Offload für leistungsempfindliche Pfade einzubetten.

Dienstleistungen expandieren mit einer CAGR von 29,10 %, da Unternehmen mit cloud-nativer Ausbreitung konfrontiert sind. Drittanbieter-Experten entwerfen, betreiben und prüfen Verschlüsselungsumgebungen, die vertrauliche Computing-Cluster, hybride Gateways und Post-Quanten-Testumgebungen umfassen. Der Leistungsumfang umfasst häufig die Planung von Krypto-Agilität, die Ausrichtung auf Zero-Trust, die Schließung von Personalengpässen und die Beschleunigung der Compliance-Zertifizierung.

Nach Servicemodell: IaaS-Grundlagen unterstützen SaaS-Wachstum

Die Verschlüsselung auf Infrastrukturebene bildet die Grundlage für jeden übergeordneten Dienst, und IaaS hielt im Jahr 2024 einen Anteil von 46 %. Kunden sind auf vom Anbieter bereitgestellte Boot-Volume-Chiffren, Block-Speicher-Schlüsseldienste und verschlüsselte Objektspeicher angewiesen, um zentrale Rechen- und Netzwerkkonstrukte zu sichern. Die Integration mit organisationseigenen Hardware-Sicherheitsmodulen ermöglicht es regulierten Workloads, strenge Prüfungsanforderungen zu erfüllen.

SaaS-Verschlüsselung übertrifft den Markt mit einer CAGR von 31,50 %, da Anwendungsportfolios auf Cloud-Abonnementmodelle migrieren. Jeder Workload – Customer-Relationship-Management, elektronische Gesundheitsakten oder Treasury-Management – erfordert einen nahtlosen Datenschutz, ohne die Benutzerworkflows zu verändern. Anbieter, die Verschlüsselung auf Feldebene, Bring-Your-Own-Key-Frameworks und starkes Zertifikat-Pinning einbetten, gewinnen neue Kunden im Finanz- und Gesundheitswesen.

Nach Cloud-Typ: Hybride Bereitstellungen übertreffen die Public Cloud

Obwohl öffentliche Plattformen im Jahr 2024 noch 59 % des Umsatzes generierten, schreitet der hybride Ansatz mit einer CAGR von 33,20 % voran. Unternehmen halten sensible Datensätze an privaten oder souveränen Standorten vor, während sie weniger sensible Analysen in Hyperscale-Cluster auslagern. Einheitliche Richtlinienebenen wahren die Schlüsselverwahrung in beiden Bereichen und gewährleisten die Einhaltung jurisdiktioneller Vorschriften, während die öffentliche Skalierbarkeit für kurzlebige Workloads genutzt wird.

Der Erfolg hybrider Ansätze beruht auf einer konsistenten Verschlüsselungsorchestrierung, die physische Rechenzentren und mehrere öffentliche Anbieter umfasst. Lösungen, die zentralisierte Schlüsseltresor-APIs, Automatisierungs-Hooks und hardwareverankerte Vertrauensanker bereitstellen, neutralisieren effektiv plattformübergreifende Diskrepanzen und ebnen den Weg für reibungslose Workload-Mobilität und Resilienz.

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen beschleunigt

Finanzdienstleistungen hielten im Jahr 2024 einen Umsatzanteil von 28 % und unterstreichen damit die Unverzichtbarkeit der Verschlüsselung für Transaktionsintegrität, regulatorische Compliance und Zero-Trust-Einführung. Branchenstandards betonen die kontinuierliche Identitätsverifizierung und Dual-Control-Schlüsselverfahren, was eine umfassende Verschlüsselung unabdingbar macht.

Das Gesundheitswesen und die Biowissenschaften wachsen mit der schnellsten Rate von 28,40 % CAGR, da elektronische Gesundheitsaktenspeicher expandieren und Geräte des Internets der medizinischen Dinge proliferieren. Angriffsflächen vergrößern sich, Kosten von Datenschutzverletzungen steigen, und Regulierungsbehörden verschärfen den Prüfungsumfang. Kliniker führen daher eine vollständige Stack-Verschlüsselung ein – vom Sensor bis zum Cloud-Analyse-Cluster –, gekoppelt mit strikter Rollentrennung und unveränderlichem Prüfprotokoll.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU aufholen

Großunternehmen kontrollierten 71 % der Ausgaben im Jahr 2024 aufgrund umfangreicher IT-Umgebungen, hoher Komplexität der Datenklassifizierung und höherer Compliance-Strafen. Diese Unternehmen setzen mehrschichtige Abwehrmaßnahmen ein, darunter Datenschutz bei der Nutzung durch vertrauliches Computing, Post-Quanten-Pilotprojekte und maschinelles Lernen zur Überwachung des verschlüsselten Datenverkehrs.

KMU schließen die Lücke mit einer CAGR von 27,30 %. Erschwingliche nutzungsbasierte Schlüsselverwaltungsdienste und automatisierte Richtlinienvorlagen senken technische Hürden und ermöglichen es kleineren Unternehmen, ihr geistiges Eigentum und ihre Kundendaten ohne dediziertes Sicherheitspersonal zu schützen. Die Einführung ist besonders stark im KMU-Ökosystem des Asien-Pazifik-Raums, wo Cloud-Dienste die Expansion des digitalen Handels unterstützen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 34 % des Marktes für Cloud-Verschlüsselung, angetrieben durch frühe Cloud-Einführung, strenge sektorale Vorschriften und Hyperscaler-Innovation. Finanzinstitute, Gesundheitsdienstleister und Bundesbehörden treiben Zero-Trust-Konzepte voran, die Verschlüsselung an jeder Vertrauensgrenze platzieren. Die Zusammenarbeit zwischen großen Cloud-Anbietern und dem NIST bei der Post-Quanten-Kryptografie beschleunigt die Standardkonvergenz und festigt die Führungsposition der Region weiter.

Die Region Asien-Pazifik liefert die schnellste Entwicklung mit einer CAGR von 24 %. KMU, die über 97 % der Unternehmen ausmachen, nehmen Cloud-Plattformen an, um operative Agilität zu erreichen. Nationale Datenspeicherungsgesetze in China, Indien und Indonesien treiben die Nachfrage nach souveränitätsfähigen Schlüsselverwaltungsbereitstellungen an. Hyperscaler reagieren mit regionsspezifischen Verfügbarkeitszonen und von Partnern betriebenen Schlüsseltresoren, die es Kunden ermöglichen, die Compliance zu erfüllen, ohne auf Skalierbarkeit zu verzichten.

Europa sieht sich strengen Compliance-Anforderungen unter der DSGVO und den bevorstehenden Regeln des Digital Operational Resilience Act gegenüber. Unternehmen betonen die Bedeutung souveräner Schlüsseleigentümerschaft und der selektiven Platzierung von Workloads in EU-basierten Rechenzentren. Souveräne Cloud-Initiativen mit Hardware-Sicherheitsmodulen in der Region gewinnen an Bedeutung und ermöglichen es Unternehmen, rechtliche Anforderungen zu erfüllen und gleichzeitig elastische Rechenökonomien zu nutzen.

Wettbewerbslandschaft

Der Markt für Cloud-Verschlüsselung weist eine moderate Konzentration auf, wobei die fünf größten Anbieter einen erheblichen Anteil am globalen Umsatz ausmachen. Amazon Web Services, Microsoft Azure und Google Cloud verankern diese Führungsposition, indem sie standardmäßige Ruhezustands- und Übertragungsverschlüsselung, zentrale Schlüsseltresore und hardwareverankerte Attestierung in ihre Plattformen einbetten. Jeder Hyperscaler erweitert kontinuierlich die Verschlüsselungsabdeckung. AWS bietet nun Bring-Your-Own-Key für über 100 Dienste an, Azure erweitert vertrauliche Computing-Knoten auf jede Region, und Google Cloud stattet seinen External Key Manager mit Post-Quanten-Optionen aus, sodass Kunden Branchenvorschriften ohne zusätzliche Tools erfüllen können.

Skalierung ist jedoch nicht der einzige Differenzierungsfaktor. Thales, Fortanix und Virtru gewinnen Marktanteile, indem sie sich auf datenzentrierte Richtlinien-Engines, Tokenisierung und souveräne Schlüsselverwahrung konzentrieren, die konsistent über Multi-Cloud-Umgebungen hinweg funktionieren. Thales hat kürzlich Hardware-Sicherheitsmodul-als-Dienstleistung-Knoten in neuen EU-souveränen Zonen hinzugefügt, während Fortanix Intel Trust Domain Extensions integriert hat, um Schlüssel in Prozessor-Enklaven für vertrauliche Analysen zu versiegeln. Virtru bietet unterdessen verpackte clientseitige Verschlüsselungs-Software-Entwicklungskits an, die es SaaS-Entwicklern ermöglichen, Schutz auf Feldebene einzufügen, ohne die Anwendungslogik neu zu schreiben.

Innovationen von aufstrebenden Spezialisten verschärfen den Wettbewerb weiter. Arqit Quantum kombiniert gitterbasierte Algorithmen mit vertraulichem Computing und stellt sicher, dass selbst Cloud-Betreiber nicht auf Kundengeheimnisse zugreifen können. Das Unternehmen hat 2025 eine Partnerschaft mit Dell Technologies geschlossen, um den Dienst gemeinsam an regulierte Banken zu verkaufen.[3]Arqit Quantum Inc., "Arqit liefert quantensicheren Schutz, erweitert durch vertrauliches Computing," arqit.uk CrowdStrike hat Echtzeit-Datenverlustprävention in seine Falcon-Plattform integriert, um um einheitliche Endpunkt- und Cloud-Verschlüsselungsbudgets zu konkurrieren. Cloudflare hat durchgängige Post-Quanten-Kryptografie in den Zero-Trust-Netzwerkzugang integriert und bietet Sicherheitsteams einen reibungsarmen Einstieg in quantensichere Konnektivität vor der formellen NIST-Ratifizierung.

Marktführer in der Branche für Cloud-Verschlüsselung

IBM Corporation

Broadcom Inc. (Symantec Corporation)

Amazon Web Services

Microsoft Corporation

Google Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CrowdStrike fügte Falcon Data Protection-Funktionen hinzu, um Daten über Endpunkte, Cloud, generative KI und SaaS-Anwendungen hinweg zu sichern.

- März 2025: Cohesity veröffentlichte NetBackup 11.0 mit quantensicherer Verschlüsselung und Verhaltensanalysen für risikoreiche Benutzeraktivitäten.

- März 2025: Cloudflare erweiterte die durchgängige Post-Quanten-Kryptografie auf seinen Zero-Trust-Netzwerkzugangsdienst und lieferte sofortige quantensichere Konnektivität.

- November 2024: Echoworx startete ein Google Workspace-Add-on, das E-Mail-Verschlüsselung nativ für mehr als 6 Millionen Geschäftsnutzer einbettet.

Berichtsumfang des globalen Marktes für Cloud-Verschlüsselung

Der Bericht zum Markt für Cloud-Verschlüsselung ist segmentiert nach Komponente (Software und Dienstleistungen), Servicemodell (Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) und Software-as-a-Service (SaaS)), Cloud-Typ (Public Cloud, Private Cloud und Hybrid Cloud), Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften, Energie und Versorgungsunternehmen, IT und Telekommunikation sowie Sonstige), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| BFSI |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| IT und Telekommunikation |

| Sonstige (Medien, Bildung) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Servicemodell | Infrastructure-as-a-Service (IaaS) | ||

| Platform-as-a-Service (PaaS) | |||

| Software-as-a-Service (SaaS) | |||

| Nach Cloud-Typ | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Endnutzerbranche | BFSI | ||

| Regierung und öffentlicher Sektor | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Energie und Versorgungsunternehmen | |||

| IT und Telekommunikation | |||

| Sonstige (Medien, Bildung) | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den Markt für Cloud-Verschlüsselung zwischen 2025 und 2030?

Der Markt wird voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 24,38 % wachsen.

Welche Komponentenkategorie hält derzeit den größten Anteil?

Software hält 64 % des Umsatzes aufgrund ihrer entscheidenden Rolle bei der Implementierung von Verschlüsselungsrichtlinien für Ruhezustands- und Übertragungsdaten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasche Cloud-Einführung durch KMU, expandierende Initiativen zur digitalen Wirtschaft und aufkommende Datensouveränitätsvorschriften treiben eine CAGR von 24 % im Asien-Pazifik-Raum an.

Wie bereiten sich Unternehmen auf Quantenbedrohungen vor?

Unternehmen erproben Post-Quanten-Kryptografie-Suiten und Plattformen für vertrauliches Computing, um Daten gegen zukünftige Quantenentschlüsselungsrisiken zu schützen.

Was treibt das starke Wachstum bei der Hybrid-Cloud-Verschlüsselung an?

Unternehmen balancieren Compliance und Skalierbarkeit, indem sie sensible Aufzeichnungen lokal vorhalten und andere Workloads in Public Clouds auslagern, was die Hybrid-Cloud-Verschlüsselung auf eine CAGR von 33,20 % treibt.

Welche Branche zeigt das schnellste Wachstum bei den Verschlüsselungsausgaben?

Das Gesundheitswesen und die Biowissenschaften entwickeln sich mit einer CAGR von 28,40 %, da digitalisierte Patientenakten und vernetzte Medizingeräte die Bedrohungsfläche vergrößern.

Seite zuletzt aktualisiert am: