Marktgröße und Marktanteil für cloudbasiertes Quantencomputing

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2030) | 3.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 30.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für cloudbasiertes Quantencomputing von Mordor Intelligence

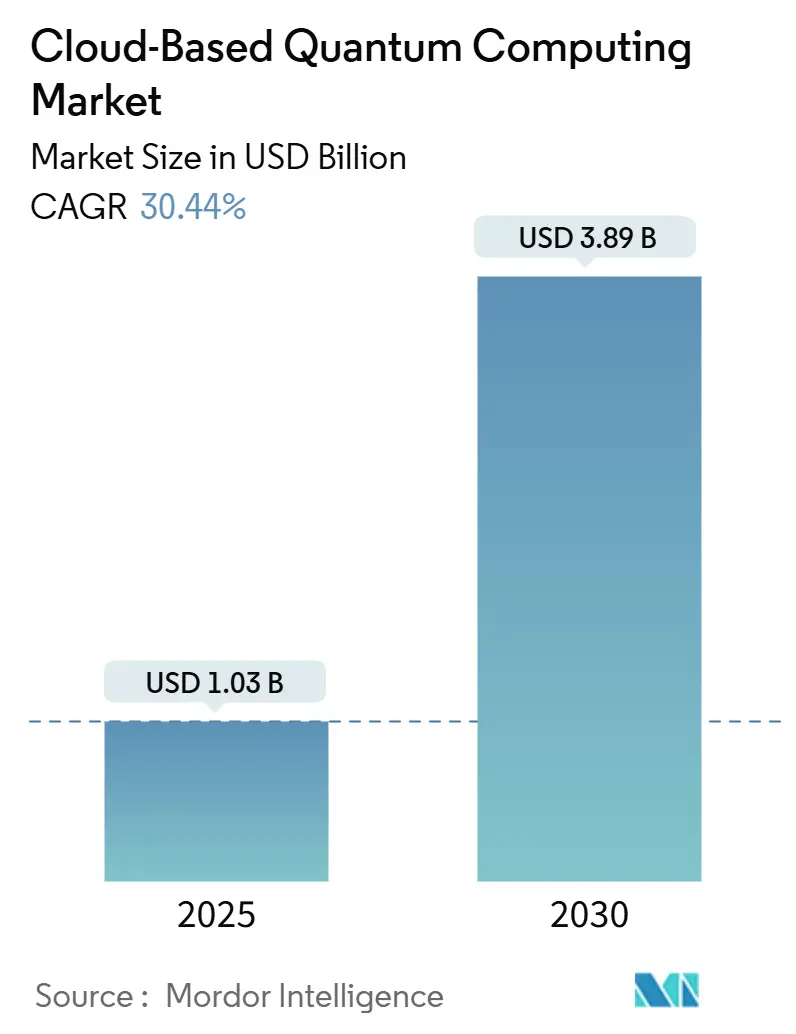

Die Marktgröße für cloudbasiertes Quantencomputing erreichte im Jahr 2025 einen Wert von 1,03 Milliarden USD und wird voraussichtlich eine CAGR von 30,44 % verzeichnen, wodurch der Wert bis 2030 auf 3,89 Milliarden USD ansteigen wird. Die Nachfrage beschleunigt sich, da Unternehmen Quantenkapazitäten über Hyperscaler-Plattformen nutzen, anstatt kryogene Hardware zu finanzieren, während staatliche Förderprogramme wie die 998 Millionen USD umfassende National Quantum Initiative der Vereinigten Staaten und das 1 Milliarde EUR (1,13 Milliarden USD) umfassende Quantum Flagship der Europäischen Union die langfristige Forschung und Entwicklung unterstützen. Die Public Cloud dominiert die frühe Einführung dank sofortiger Zugänglichkeit, doch hybride Architekturen entwickeln sich am schnellsten, da regulierte Branchen sensible Daten lokal speichern und gleichzeitig Quantenaufgaben aus der Ferne ausführen. Supraleitende Systeme führen derzeit bei den Implementierungen, doch photonische Qubits gewinnen an Dynamik, da der Betrieb bei Raumtemperatur niedrigere Betriebskosten verspricht. Sektorale Anwendungsfälle weiten sich von der Portfoliooptimierung bis zur Simulation von Arzneimittelmolekülen aus, und die bevorstehende Frist für Post-Quanten-Kryptografie intensiviert die Experimente in Unternehmen. Der Wettbewerb bleibt moderat: Große Cloud-Anbieter integrieren mehrere Hardware-Partner, was die Eintrittsbarrieren für eigenständige Quanten-Startups erhöht und gleichzeitig die Marktreichweite für Nischen-Hardware-Spezialisten erweitert.

Wichtigste Erkenntnisse des Berichts

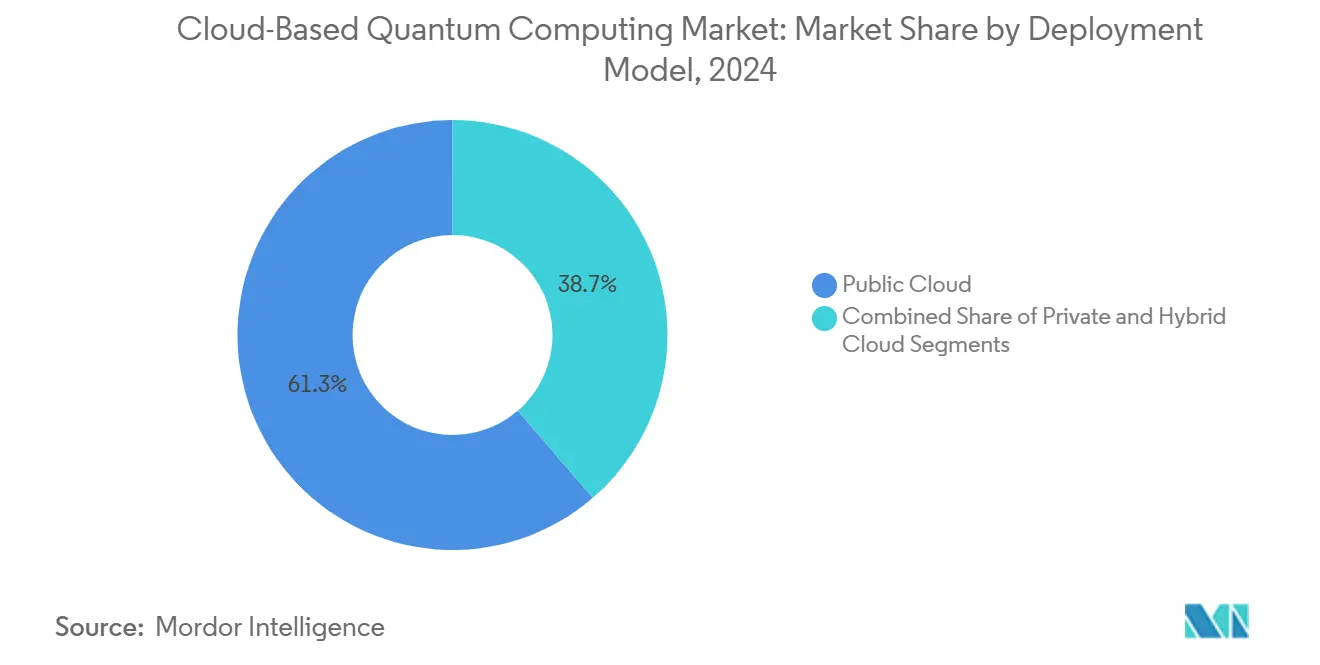

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2024 einen Marktanteil von 61,32 % am Markt für cloudbasiertes Quantencomputing, während die Hybrid Cloud bis 2030 voraussichtlich mit einer CAGR von 31,23 % wachsen wird.

- Nach Technologie hielten supraleitende Qubits im Jahr 2024 einen Anteil von 47,86 % an der Marktgröße für cloudbasiertes Quantencomputing, und photonische Qubits werden bis 2030 voraussichtlich mit einer CAGR von 30,68 % wachsen.

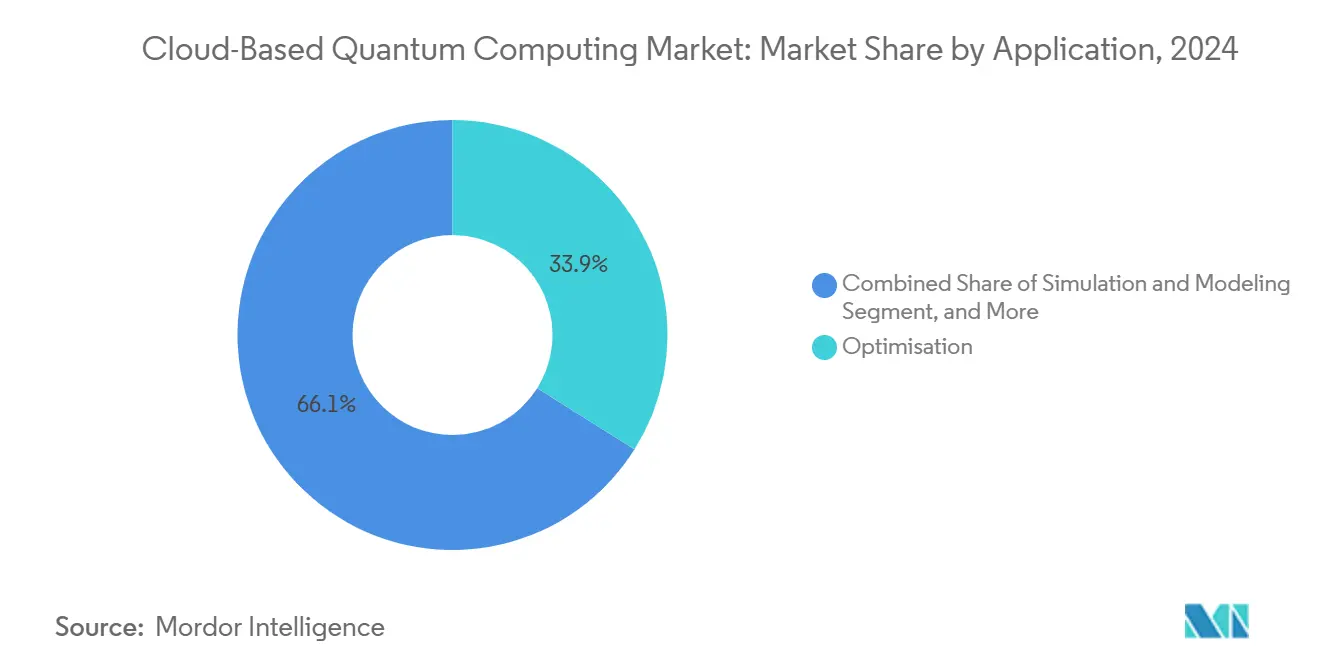

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 33,92 % der Marktgröße für cloudbasiertes Quantencomputing auf Optimierung; maschinelles Lernen entwickelt sich bis 2030 mit einer CAGR von 30,91 %.

- Nach Endnutzerbranche führte BFSI im Jahr 2024 mit einem Umsatzanteil von 26,41 %, während Gesundheitswesen und Biowissenschaften voraussichtlich die schnellste CAGR von 30,53 % bis 2030 verzeichnen werden.

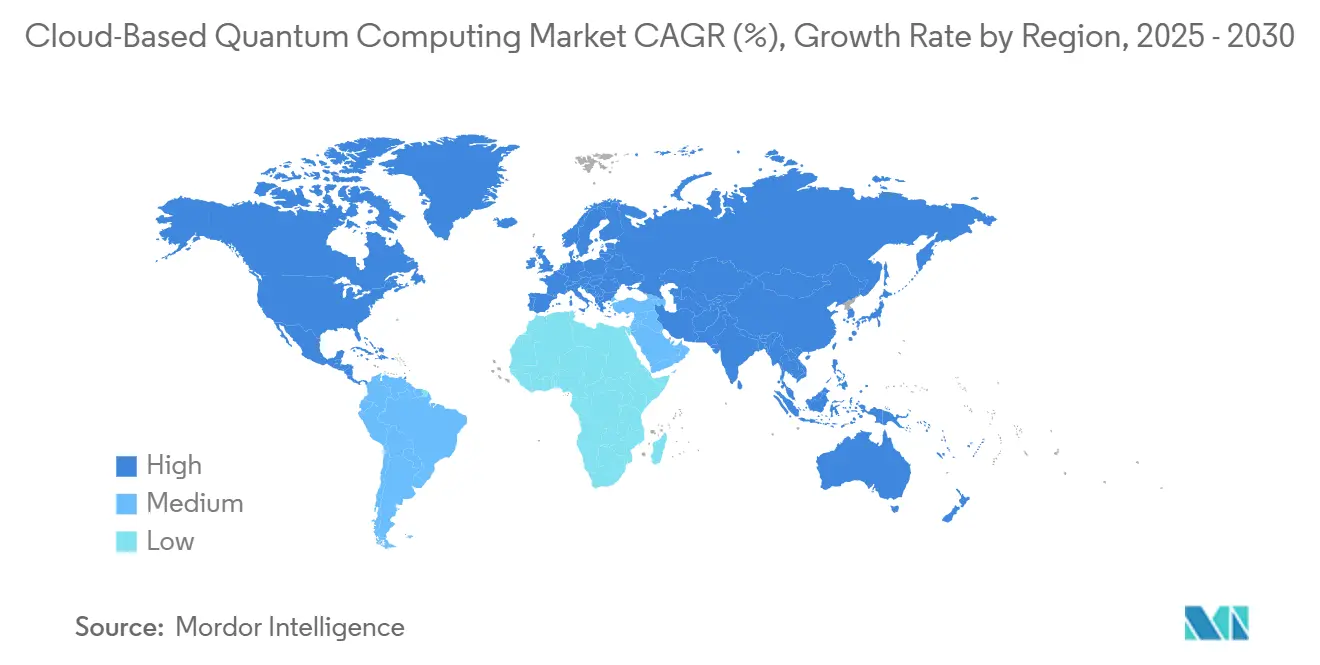

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 einen Marktanteil von 39,84 % am Markt für cloudbasiertes Quantencomputing, und der asiatisch-pazifische Raum wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 30,74 % wachsen.

Globale Markttrends und Erkenntnisse für cloudbasiertes Quantencomputing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Unternehmensnachfrage nach QCaaS für komplexe Optimierungsprobleme | +6.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen von Hyperscalern in Quantenressourcen | +4.8% | Nordamerika und EU primär, asiatisch-pazifischer Raum sekundär | Kurzfristig (≤ 2 Jahre) |

| Staatliche Fördermaßnahmen für die Quantenforschung | +3.1% | USA, EU, China führend, Ausstrahlungseffekte auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Dringlichkeit der Einführung von Post-Quanten-Kryptografie | +2.7% | Global, regulatorisch getrieben zunächst in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quantengestützte KI für Echtzeit-Betrugserkennung | +1.9% | BFSI-Sektoren weltweit, konzentriert in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Open-Source-Quanten-SDK-Ökosystemen | +1.2% | Global, von der Entwickler-Community getrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensnachfrage nach QCaaS-Optimierung

Unternehmen betrachten den Zugang zu Quantenkapazitäten heute als strategischen Hebel und nicht mehr als Forschungskuriosität. Portfoliomanager, Logistikbetreiber und Energiehändler berichten von Geschwindigkeitsverbesserungen um Größenordnungen bei der Lösung kombinatorischer Probleme, die bisher Supercomputern vorbehalten waren. Die Möglichkeit, Cloud-Instanzen bei Bedarf hochzufahren, beseitigt die Kapitalbelastung durch Verdünnungskryostaten und schwingungsfreie Labore. Frühe Belege in der Containerrouting- und Derivatepreisgestaltung bestätigen einen greifbaren ROI und treiben Mandate auf Vorstandsebene voran, Quanten-Workloads im Planungszyklus ab 2025 zu pilotieren. Beschaffungsteams betten Quantenguthaben zunehmend in mehrjährige Cloud-Verträge ein und stellen so sicher, dass die Nutzung mit der Reife der Algorithmusbibliotheken skaliert. [1]Alexander Megrant und Yu Chen, „Skalierung von supraleitenden Quantencomputern”, Nature Electronics, nature.com

Infrastrukturinvestitionen von Hyperscalern

Große Cloud-Anbieter wetteifern darum, die Versorgung mit fortschrittlichen Quantenprozessoren zu sichern und die Plattformintegration zu vertiefen. Proprietäre Chips wie Googles Willow und IBMs Heron demonstrieren niedrigere logische Fehlerraten und unterstützen eine größere Algorithmustiefe ohne katastrophale Dekohärenz. Gleichzeitig ermöglichen Multi-Anbieter-Gateways in Microsoft Azure Quantum und AWS Braket Unternehmen, supraleitende, Trapped-Ion- und photonische Hardware in einer einzigen Konsole zu benchmarken, was die Beschaffungsprüfungszyklen vereinfacht. Diese Schritte verstärken die Kundenbindung, indem Quantenguthaben an umfassendere Cloud-Ausgabenverpflichtungen gekoppelt werden, und signalisieren, dass die künftige Roadmap-Differenzierung von Verfügbarkeits-SLAs, fehlerkorrigierter Qubit-Dichte und regionalen Verfügbarkeitszonen abhängen wird, anstatt von reinen Qubit-Zahlen.

Staatliche Förderung beschleunigt den Forschungstransfer

Öffentliche Gelder finanzieren risikoreiche Forschung, die private Investoren als zu weit von der Kommerzialisierung entfernt betrachten. Von Fördermitteln unterstützte Universitätskonsortien entwickeln neuartige Materialien, bessere Fehlerkorrekturcodes und energieeffiziente Kryogenik, die drei bis fünf Jahre später schrittweise in kommerziellen Cloud-Roadmaps erscheinen. Verteidigungsbehörden behandeln den Quantenvorteil ausdrücklich als nationales Sicherheitsgut, gestalten Exportkontrolllisten und treiben inländische Pilotprojekte für sichere Kommunikation, Verkehrssteuerung und Energienetzoptimierung voran. Diese Maßnahmen vergrößern den Innovationstrichter, erhöhen jedoch auch die Compliance-Kosten für grenzüberschreitende Cloud-Kunden, die sicherstellen müssen, dass Rechenaufgaben keine Technologietransferregeln verletzen.

Dringlichkeit der Post-Quanten-Kryptografie

Die 2024 vom NIST herausgegebenen Standards verpflichten Unternehmen, bis 2035 von anfälligen Verschlüsselungsverfahren zu migrieren. CISOs stehen damit vor einem doppelten Auftrag: quantensichere Algorithmen testen und gleichzeitig Quantenprozessoren zur Belastungsprüfung neuer Schlüssel einsetzen. Finanzregulatoren warnen, dass Verwahrer die Vertraulichkeit von Transaktionen über Jahrzehnte hinweg wahren müssen, was die frühe Einführung bei Banken, Versicherungsgesellschaften und Clearinghäusern katalysiert. Cloud-Anbieter reagieren mit quantensicheren VPN-Tunneln und sicheren Enklaven, um Kunden zu versichern, dass sensible Daten auch beim Durchlaufen von Quanten-Back-Ends geschützt bleiben. Anbieter, die sowohl Rechenleistung als auch konforme Sicherheitstools liefern können, erhalten bei der Ausschreibungsphase den Status eines bevorzugten Lieferanten. [2]Financial Industry Regulatory Authority, „Quantencomputing und die Zukunft der Finanzen”, finra.org

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fehlerraten und begrenzte Qubit-Kohärenzzeiten | -2.3% | Global, alle Quantentechnologien betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Quantenfachkräften | -1.8% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsvorschriften, die die grenzüberschreitende Quantenverarbeitung einschränken | -1.4% | EU, China, regulierte Sektoren weltweit | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des CO₂-Fußabdrucks kryogener Quanten-Rechenzentren | -0.9% | Global, regulatorischer Druck in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fehlerraten und begrenzte Kohärenz

Die meisten kommerziellen supraleitenden Qubits halten Quantenzustände nur für einige zehn Mikrosekunden aufrecht, was Algorithmen zwingt, vor dem Einsetzen der Dekohärenz abzuschließen. Fehlerkorrekturverfahren wie Surface Codes erfordern Tausende physischer Qubits pro logischem Qubit, was Kosten- und Energiebudgets aufbläht. Photonische oder Trapped-Ion-Geräte weisen längere Kohärenz, aber langsamere Gate-Geschwindigkeiten oder geringere Integrationsdichte auf, was Kompromisse schafft, die die universelle Anwendbarkeit einschränken. Folglich kuratieren Cloud-Anbieter enge Algorithmuskataloge, die auf Optimierungs- oder Simulationsaufgaben abzielen, die Einschränkungen durch verrauschte Quantensysteme mittlerer Größe tolerieren. Diese technische Obergrenze wird eine breite Unternehmensimplementierung hemmen, bis die Forschung die Kohärenzzeiten in den Millisekundenbereich anhebt und den Gate-Fehler unter 0,1 % senkt. [3]Mikko Tuokkola et al., „Nahezu-Millisekunden-Energierelaxation in einem supraleitenden Transmon-Qubit”, arxiv.org

Mangel an qualifizierten Quantenfachkräften

Stellenausschreibungen übersteigen qualifizierte Bewerber in einem Verhältnis von nahezu 3:1. Während Universitäten Graduiertenprogramme ausbauen, hinkt die Pipeline der Marktnachfrage hinterher. Die Knappheit treibt Gehaltsangebote in die Höhe und begünstigt große Technologieunternehmen, die Premium-Vergütungspakete und Aktienanreize finanzieren können. Startups reagieren mit aktienbetonter Rekrutierung oder Akquisitionsausgängen, was den unabhängigen Wettbewerb reduziert. Die Lücke erstreckt sich über Physiker hinaus auf Quanten-Softwareingenieure, die Domänenprobleme in hardwarefreundliche Schaltkreise umwandeln können, was die Zeit bis zur Wertschöpfung bei Unternehmenspiloten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridlösungen verbinden Quanten- und klassische Ressourcen

Hybride Implementierungen verzeichneten von 2025 bis 2030 eine CAGR von 31,23 %, was das Gleichgewicht widerspiegelt, das Unternehmen zwischen Datensouveränität und Experimentierflexibilität herstellen. Öffentliche Instanzen tragen im Jahr 2024 noch immer 61,32 % zur Marktgröße für cloudbasiertes Quantencomputing bei, doch Finanzinstitute und Regierungen leiten sensible Workloads zunehmend über private Gateways, die lokale Datenspeicher mit entfernter Quantenhardware verbinden. Diese Architektur minimiert regulatorische Risiken und bewahrt gleichzeitig den Zugang zu den neuesten Qubit-Generationen. Anbieter bündeln nun Glasfaserverbindungen mit geringer Latenz und dedizierte VPN-Endpunkte, sodass Batch-Ausführungszeiten denen nativer Public-Cloud-Aufgaben nahekommen. Der Ansatz hilft Kunden, gebundenes Kapital in aufkommender Hardware zu vermeiden und gleichzeitig Quantenbeschleunigungen bei der Planung, Preisgestaltung oder Supply-Chain-Simulation zu nutzen.

Anbieter-Roadmaps zeigen wachsende Investitionen in regionale Verfügbarkeitszonen, die für die Einhaltung von Sovereign-Cloud-Anforderungen konzipiert sind. Betreiber installieren abgeschirmte Racks neben klassischen HPC-Clustern und ermöglichen so gemeinsames Identitätsmanagement, einheitliche Abrechnung und integrierte DevOps-Tools. Infolgedessen betrachten CIOs die hybride Quanteneinführung als natürliche Erweiterung bestehender Multi-Cloud-Strategien, und Beschaffungsteams strukturieren Service-Level-Agreements nach denselben Governance-Modellen, die Container-Orchestrierung und GPU-Reservierung abdecken. Diese architektonische Konvergenz unterstützt die anhaltende Nachfrage nach Konnektivitätssoftware und Orchestrierungs-APIs, die Schaltkreise über lokale und entfernte Back-Ends hinweg ohne manuelle Eingriffe planen.

Nach Technologie: Photonische Qubits fordern die Dominanz supraleitender Systeme heraus

Supraleitende Qubits hielten im Jahr 2024 einen Marktanteil von 47,86 % am Markt für cloudbasiertes Quantencomputing, doch photonische Ansätze werden bis 2030 voraussichtlich mit einer CAGR von 30,68 % wachsen. Kryogene Vakuumkammern verleihen supraleitenden Prozessoren hervorragende Gate-Geschwindigkeiten, doch der Kühlaufwand treibt einen hohen Energieverbrauch und teure Infrastruktur. Photonische Chips arbeiten nahe Raumtemperatur, senken die Gesamtbetriebskosten und ermöglichen den Einsatz in herkömmlichen Rechenzentren. Die Investitionsdynamik zeigt sich in strategischen Finanzierungsrunden, die im Jahr 2025 750 Millionen USD überstiegen und die Skalierung der Fertigung sowie die Lokalisierung der Lieferkette beschleunigen.

Die heterogene Landschaft kommt Käufern zugute, da jede Technologie auf unterschiedliche Problemstellungen ausgerichtet ist. Supraleitende Architekturen bevorzugen kurztiefe Variationsalgorithmen, während photonische Architekturen Potenzial für längere Algorithmusketten bieten, die eine anhaltende Kohärenz erfordern. Trapped-Ion- und Neutralatom-Systeme erfüllen Hochpräzisionsanforderungen bei kleineren Qubit-Zahlen und dienen als Testfelder für fortschrittliche Fehlerkorrekturcodes. Cloud-Anbieter positionieren sich als neutrale Marktplätze und bieten Entwicklern die Möglichkeit, jede unterstützte Hardware über ein einziges SDK anzusprechen, wodurch das Technologierisiko im Auftrag des Kunden absorbiert wird.

Nach Angebot: SDK-Ökosysteme fördern die Entwicklerakzeptanz

Quantensoftware und Entwicklungs-Kits wachsen mit einer CAGR von 31,12 % und unterstreichen damit eine Verlagerung von der Hardware-Besessenheit hin zur problemzentrierten Einführung. Self-Service-Portale bieten Drag-and-Drop-Workflow-Builder, die Benutzeralgorithmen in Gate-Sequenzen kompilieren, die für spezifische Back-Ends optimiert sind. Diese Abstraktion steigert die Ingenieurproduktivität und umgeht die Knappheit an tiefem Quantenfachwissen. Der Hardware-Zugang bildete im Jahr 2024 noch immer 44,67 % des Umsatzes, da Rechenminuten die Transaktionseinheit bleiben, doch die Margenstruktur neigt sich zu Plattformabonnements, die Prioritätswarteschlangen, verwaltete Simulatoren und Code-Bibliotheken bündeln.

Beratungs- und Integrationsdienstleistungen bieten entscheidende Überbrückungskapazitäten für Unternehmen, denen interne Quantenarchitekten fehlen. Engagements konzentrieren sich typischerweise auf Workshops zur Identifizierung von Chancen, Machbarkeitsstudien für Algorithmen und Proof-of-Concept-Piloten. Wie in der Geschichte des klassischen Cloud-Computings enthalten viele Professional-Services-Verträge gemeinsame Klauseln zum geistigen Eigentum, die Renteneinnahmen rund um proprietäre Quanten-Workflows schaffen.

Nach Anwendung: Integration von maschinellem Lernen steigert das Unternehmensinteresse

Optimierung behielt im Jahr 2024 einen Anteil von 33,92 % an der Marktgröße für cloudbasiertes Quantencomputing, doch Workloads für maschinelles Lernen sind auf dem Weg, mit einer CAGR von 30,91 % zu wachsen, dank der Synergie zwischen Quantenkernen und klassischen neuronalen Netzen. Quanten-Feature-Maps steigern die Modellgenauigkeit bei kleinen, verrauschten Datensätzen, indem sie komplexe Korrelationen mit weniger Parametern in den Hilbert-Raum einbetten. Pilotprojekte zur Betrugserkennung in Kartenzahlungsnetzwerken berichten bereits von zweistelligen Präzisionsgewinnen bei gleichzeitiger Reduzierung der Inferenzlatenz, was Folgeprojekte in der Anomalieerkennung für die Fertigungsqualitätskontrolle und die Bedrohungsjagd in der Netzwerksicherheit auslöst.

Nutzer von Simulation und Materialentdeckung profitieren von Quantenchemie-Solvern, die Elektronenwechselwirkungen ohne schwere klassische Näherungen replizieren und die Vorlaufzeiten bei der Katalysatorformulierung und dem Batteriedesign verkürzen. Kryptografie-Workloads nutzen Quanten-Back-Ends, um Post-Quanten-Algorithmen unter realistischen Bedrohungsmodellen zu benchmarken und Compliance-Berichte zu unterstützen, die von Finanzregulatoren gefordert werden. Die Nachfragevielfalt stabilisiert die Einnahmen über Konjunkturzyklen hinweg, da jede Branche dazu neigt, eine andere Workload-Familie zu priorisieren, was Anbieter vor der Abhängigkeit von einer einzigen Killer-App schützt.

Nach Endnutzerbranche: Gesundheitswesen führt die Wachstumskurve an

BFSI hielt im Jahr 2024 einen Umsatzanteil von 26,41 %, gestützt durch Anwendungsfälle in der Risikooptimierung, dem Asset-Liability-Management und der Echtzeit-Betrugserkennung. Gesundheitswesen und Biowissenschaften sind jedoch der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 30,53 %, angetrieben durch quantengestützte Molekularmodellierung, die die Kosten der Frühphasenscreening in Arzneimittelpipelines senkt. Quantenbildgebungssensoren in der Entwicklung versprechen eine höhere räumliche Auflösung bei niedrigeren Strahlendosen und eröffnen neue Umsatzpotenziale rund um Diagnosegeräte.

Luft- und Raumfahrt- sowie Verteidigungsbehörden pilotieren Quanten-Routenplanung zur Minimierung des Kraftstoffverbrauchs, während Automobilhersteller Quantencomputer mit Batteriechemiedaten versorgen, um die Reichweite von Elektrofahrzeugen zu erhöhen. Energieversorger setzen Quantenalgorithmen für die Netzstabilität bei hohem Anteil erneuerbarer Energien ein, und Chemieproduzenten simulieren Polymereigenschaften, um Formulierungszyklen zu beschleunigen. Regierungsstellen behandeln Quantendienste als Kraftmultiplikatoren für öffentliche Prioritäten wie Verkehrsentlastung und Klimamodellierung und weisen dedizierte Budgetlinien innerhalb von Digitaltransformationsplänen zu.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 39,84 % des Umsatzes, da Hyperscaler-Hauptsitze und starke Bundesförderung ein dichtes Cluster aus Forschungstalenten, Risikokapital und frühen Anwendern schaffen. Bundesfördermittel in Höhe von insgesamt 998 Millionen USD im Haushaltsjahr 2025 unterstützen Universitätslabore, die geistiges Eigentum in kommerzielle Roadmaps einspeisen, während kanadische Pioniere komplementäre Annealing-Dienste bereitstellen. Multinationale Konzerne mit Hauptsitz in den Vereinigten Staaten behandeln inländische Cloud-Regionen als Standardort für Quantenpiloten, was die Volumenführerschaft stärkt und eine kontinuierliche Kapazitätserweiterung rechtfertigt.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 30,74 % verzeichnen, angetrieben durch souveräne Quantenprogramme in China, Indien, Japan, Südkorea und Australien. Indiens National Mission on Quantum Technology zielt darauf ab, die nationalen Ausgaben bis 2032 auf 7 Milliarden USD zu steigern, was Joint Ventures fördert, die Cloud-Knoten in der Nähe von Pharmahubs in Bengaluru und Hyderabad ansiedeln. Chinesische Cloud-Konzerne integrieren interne Quantenteams, um Exportkontrollrisiken zu umgehen, während japanische Industriegruppen Quantenrechenkapazitäten mit Allianzen in der Halbleiterfertigung bündeln. Das Wachstumsprofil der Region profitiert von einer jungen Entwicklerbasis, die bereit ist, sich mit Open-Source-SDKs weiterzubilden.

Europa verfolgt strategische Autonomie durch das 1 Milliarde EUR umfassende Quantum Flagship und strenge Datenschutzrahmen wie die DSGVO. Anbieter reagieren mit regionengesperrten Quantenzonen und Sovereign-Cloud-Optionen, die Telemetriedaten innerhalb der EU-Grenzen halten. Deutschland, das Vereinigte Königreich und Frankreich verankern das Ökosystem mit nationalen Testbeds und Konsortiumsprojekten in den Bereichen Mobilität und Materialwissenschaften. Gleichzeitig erschweren strengere Exportlizenzen aus den Vereinigten Staaten transatlantische Lieferketten, was europäische Hardware-Startups dazu veranlasst, inländische Fertigungskapazitäten für kryogene Komponenten zu suchen.

Wettbewerbslandschaft

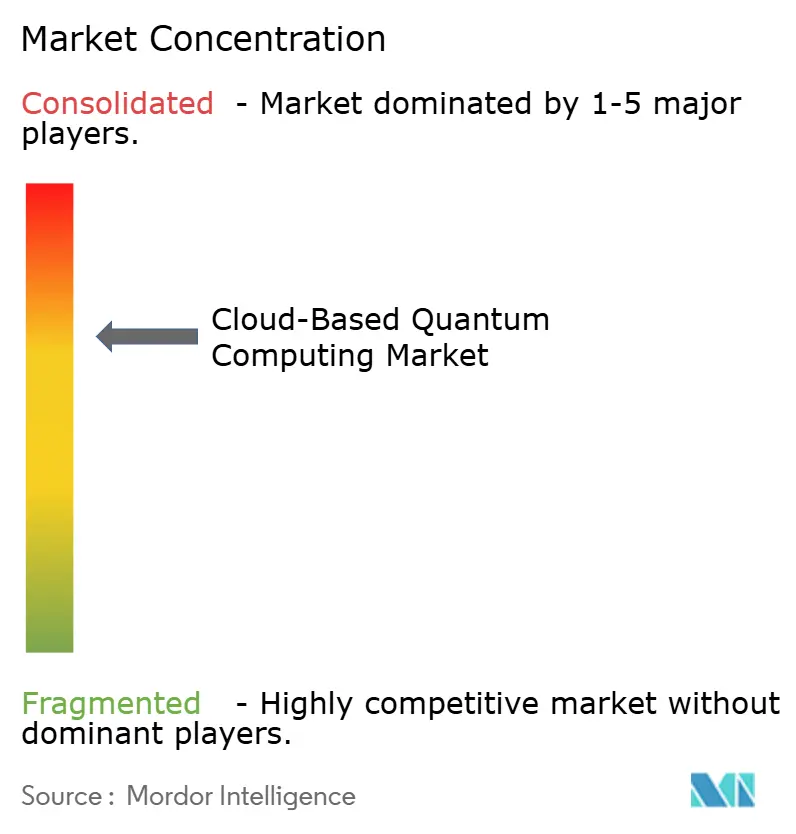

Der Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter halten gemeinsam knapp unter 70 % des Umsatzes von 2024 und erzielen damit einen Marktkonzentrationswert von 7. IBM führt das Patentrennen an und bietet abgestufte Cloud-Abonnements, die Quantencomputing mit klassischen Beschleunigern bündeln. Google erweitert sein Tensor Processing Unit-Ökosystem, indem es quantenklassische Hybrid-Workloads auf dedizierte Co-Prozessoren auslagert. Microsoft nutzt Azures Reichweite, um SDKs in Visual-Studio-Vorlagen vorab zu installieren, während Amazon die Beschaffung unter bestehenden Cloud-Ausgabenverpflichtungen vereinheitlicht. Partnerschaften bleiben der dominante Vertriebsweg für Hardware-Spezialisten wie IonQ, Rigetti und Quantinuum, die Unternehmensreichweite gewinnen, ohne den Vertriebsaufwand zu duplizieren.

Strategische Schritte unterstreichen die Differenzierung durch fehlerkorrigierte Qubit-Lieferung, regionale Rechenzentrumsanwesenheit und Verbindungen mit geringer Latenz. Jüngste Akquisitionen konzentrieren sich auf Startups im Bereich Quantennetzwerke und Kryptografie, was darauf hindeutet, dass Sicherheits-Add-ons zum Standard werden könnten. Das nächste Schlachtfeld liegt in der Workload-Orchestrierungssoftware, die Aufgaben automatisch in Echtzeit an das kostengünstigste und hochwertigste Back-End weiterleitet.

Marktführer in der Branche für cloudbasiertes Quantencomputing

International Business Machines Corporation

Alphabet Inc.

Microsoft Corporation

Amazon Web Services, Inc.

D-Wave Quantum Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Google berichtete über Leistungen des Willow-Chips, die logische Fehlerraten unter physische Fehlerraten drückten – ein entscheidender Schwellenwert für skalierbare fehlertolerante Systeme.

- Januar 2025: NVIDIA verpflichtete sich zu einer Investition von 750 Millionen USD in PsiQuantum, um die Produktionslinien für photonische Hardware zu beschleunigen.

- Dezember 2024: IonQ schloss den Kauf von ID Quantique für 250 Millionen USD ab und fügte seinem Cloud-Portfolio Quantenschlüsselverteilungsfähigkeiten hinzu.

- November 2024: IBM setzte Heron-Prozessoren mit Kohärenzzeiten von nahezu 500 Mikrosekunden ein und erweiterte damit das Potenzial für Schaltkreistiefe.

Umfang des globalen Berichts zum Markt für cloudbasiertes Quantencomputing

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Supraleitende Qubits |

| Trapped-Ion-Qubits |

| Photonische Qubits |

| Quanten-Annealing |

| Topologische Qubits |

| Hardware-Zugang (Quantenprozessoren als Dienst) |

| Software / SDK und APIs |

| Quanten-Beratungs- und Integrationsdienstleistungen |

| Optimierung |

| Simulation und Modellierung |

| Maschinelles Lernen / KI |

| Kryptografie und Sicherheit |

| Materialentdeckung |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Energie und Versorgungsunternehmen |

| Chemikalien und Materialien |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Technologie | Supraleitende Qubits | ||

| Trapped-Ion-Qubits | |||

| Photonische Qubits | |||

| Quanten-Annealing | |||

| Topologische Qubits | |||

| Nach Angebot | Hardware-Zugang (Quantenprozessoren als Dienst) | ||

| Software / SDK und APIs | |||

| Quanten-Beratungs- und Integrationsdienstleistungen | |||

| Nach Anwendung | Optimierung | ||

| Simulation und Modellierung | |||

| Maschinelles Lernen / KI | |||

| Kryptografie und Sicherheit | |||

| Materialentdeckung | |||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Automobil und Transport | |||

| Energie und Versorgungsunternehmen | |||

| Chemikalien und Materialien | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für cloudbasiertes Quantencomputing im Jahr 2025?

Die Marktgröße für cloudbasiertes Quantencomputing beträgt im Jahr 2025 1,03 Milliarden USD und wird bis 2030 voraussichtlich auf 3,89 Milliarden USD wachsen.

Welches Bereitstellungsmodell wächst im Quanten-Cloud-Computing am schnellsten?

Die Hybrid Cloud wird mit einer CAGR von 31,23 % prognostiziert, da sie Unternehmen ermöglicht, lokale Datenkontrolle mit Public-Cloud-Quantenprozessoren zu kombinieren.

Was treibt das Unternehmensinteresse am Quantencomputing derzeit an?

Die Dringlichkeit, komplexe Probleme zu optimieren, bevorstehende Fristen für Post-Quanten-Kryptografie und Hyperscaler-Investitionen, die den Zugang vereinfachen, sind die primären Katalysatoren.

Welche Region wird beim Quanten-Cloud-Computing voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 30,74 % bis 2030, gestützt durch staatliche Programme in China, Indien, Japan und Südkorea.

Was ist das wichtigste technische Hindernis, das eine breitere Quantennutzung einschränkt?

Hohe Gate-Fehlerraten und kurze Qubit-Kohärenzzeiten begrenzen die Schaltkreistiefe und verzögern vollständig fehlertolerante Anwendungen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter halten knapp unter 70 % des Umsatzes und erzielen damit einen moderaten Konzentrationswert von 7, der noch Raum für Nischeninnovatoren lässt.

Seite zuletzt aktualisiert am: