Marktgröße und Marktanteil für vertrauliches Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

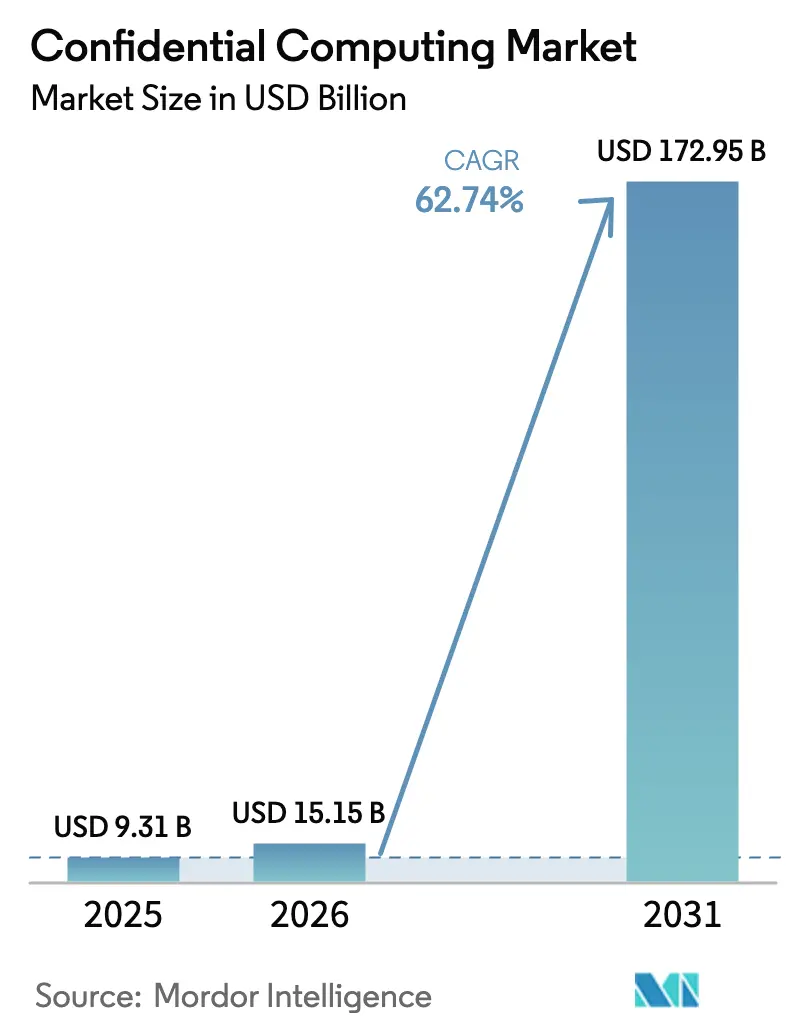

| Marktgröße (2026) | 15.15 Milliarden US-Dollar |

| Marktgröße (2031) | 172.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 62.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vertrauliches Computing von Mordor Intelligence

Die Marktgröße für vertrauliches Computing wird voraussichtlich von 9,31 Milliarden USD im Jahr 2025 auf 15,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 62,74 % über den Zeitraum 2026–2031 einen Wert von 172,95 Milliarden USD erreichen. Die Nachfrage wird durch den starken Anstieg der Komplexität von Cyberangriffen, die Ausbreitung von Souveräne-Cloud-Mandaten und den stetigen Rückgang des Leistungsaufwands für den Betrieb verschlüsselter Workloads in Produktionsumgebungen angetrieben. Unternehmen, die Daten bereits im Ruhezustand und bei der Übertragung verschlüsseln, erweitern den Schutz nun auf Daten in Verwendung durch hardwarebasierte Vertrauenswürdige Ausführungsumgebungen (TEEs), Beschleuniger für homomorphe Verschlüsselung und sichere Mehrparteienberechnung. Hyperscale-Cloud-Anbieter produktivieren diese Fähigkeiten über gängige Instanzfamilien hinweg und machen vertrauliches Computing zu einer Standardoption statt zu einem Spezialzusatz. Da Regulierungsbehörden die Fristen für Meldepflichten bei Datenschutzverletzungen verkürzen und höhere Strafen verhängen, verlagert sich die Akzeptanz des Marktes für vertrauliches Computing von frühen Pilotprojekten hin zu groß angelegten Einsätzen in den Bereichen Bankwesen, Gesundheitswesen und Workloads des öffentlichen Sektors.

Wichtigste Erkenntnisse des Berichts

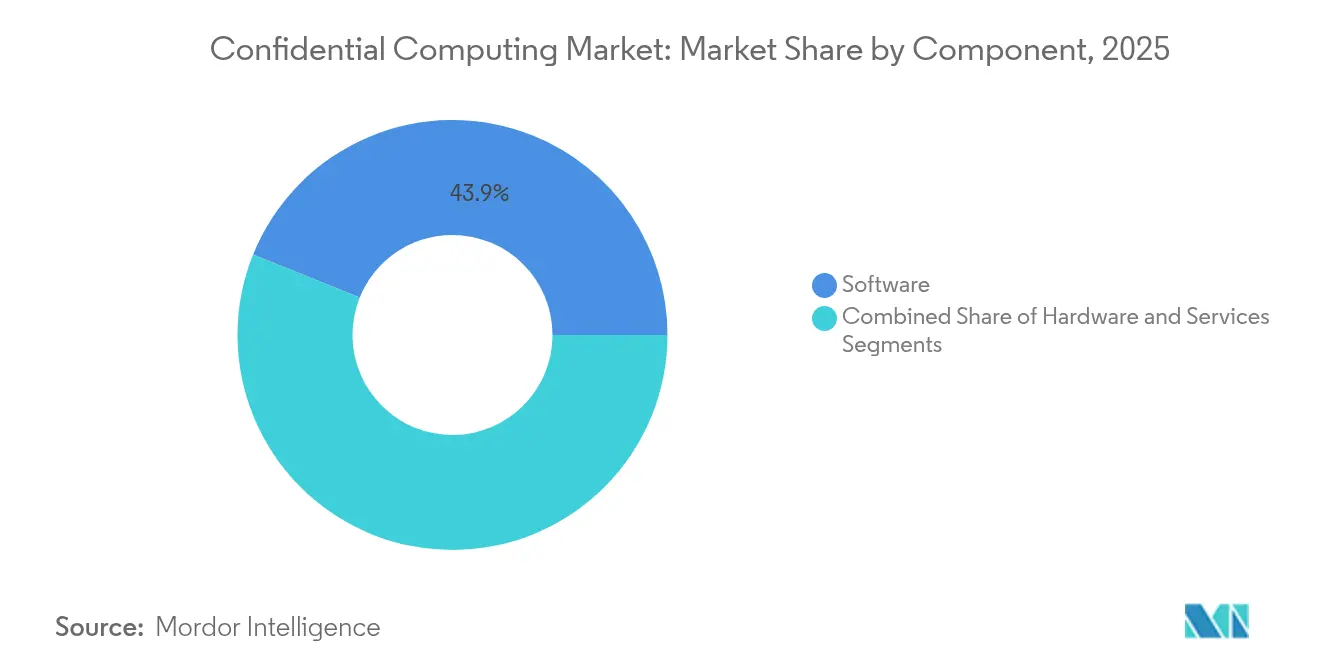

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 43,90 % auf Software im Markt für vertrauliches Computing, während Hardware bis 2031 voraussichtlich mit einer CAGR von 64,90 % wachsen wird.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Marktanteil von 54,30 % am Markt für vertrauliches Computing; Cloud-Bereitstellungen verzeichnen mit einer CAGR von 66,50 % bis 2031 die schnellste Entwicklung.

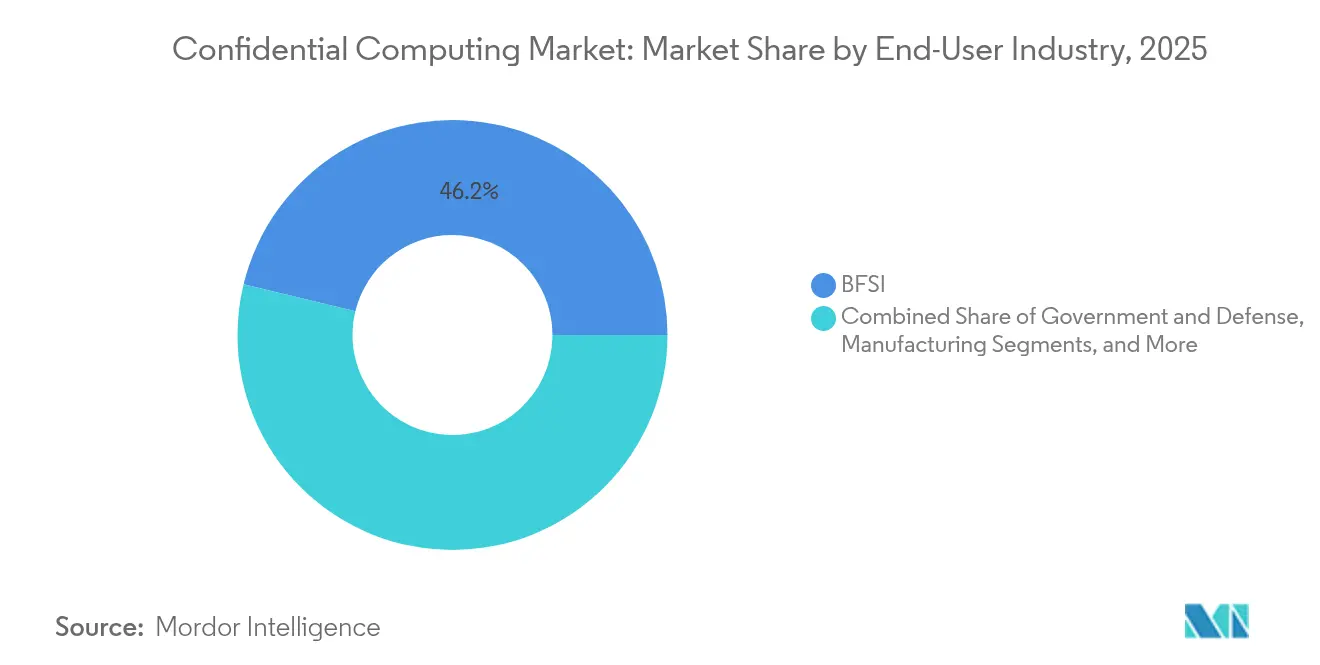

- Nach Endbenutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 46,20 %, während Einzel- und E-Commerce voraussichtlich mit einer CAGR von 64,60 % bis 2031 wachsen wird.

- Nach Sicherheitsmechanismus entfielen im Jahr 2025 50,10 % der Marktgröße für vertrauliches Computing auf TEEs, und Beschleuniger für homomorphe Verschlüsselung entwickeln sich mit einer CAGR von 66,90 %.

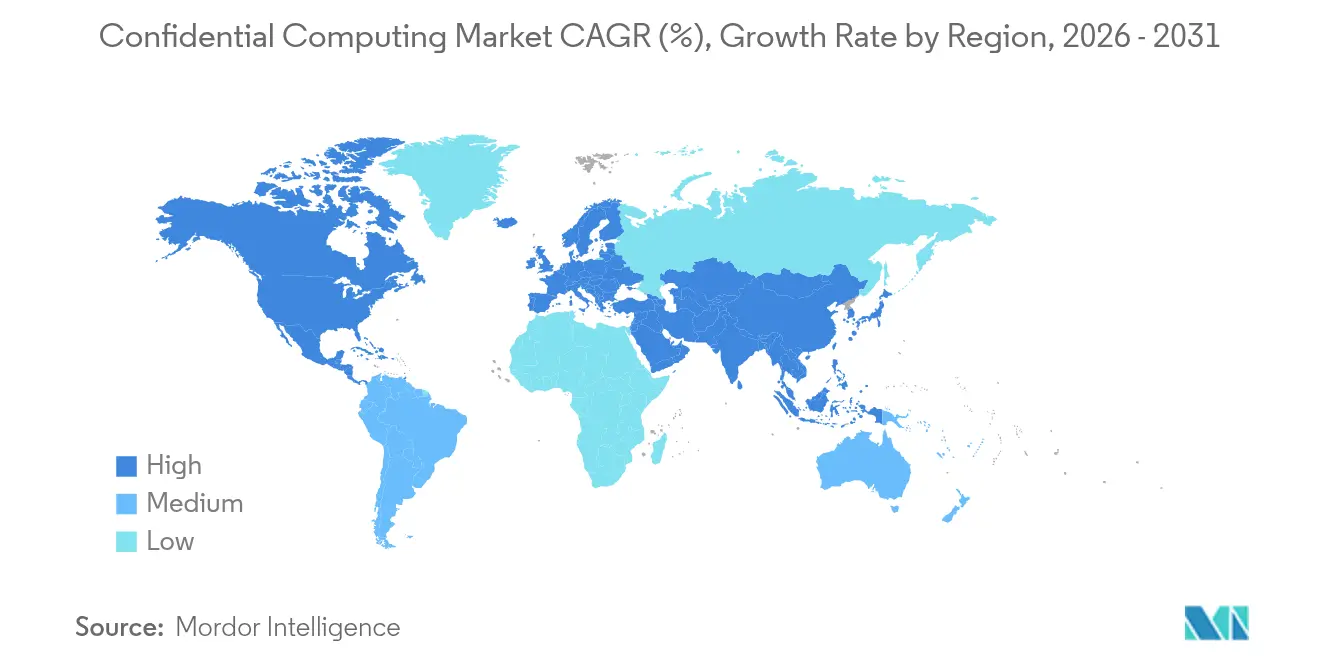

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,70 %, während der asiatisch-pazifische Raum im gleichen Zeitraum mit einer CAGR von 66,10 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Confidential Computing*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Häufigkeit und Kosten von Datenschutzverletzungen | +12.5% | Global, mit verstärkten Auswirkungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Multi-Cloud-Akzeptanz mit Bedarf an Verschlüsselung bei der Verwendung | 11.2% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| TEEs in GPU-Qualität erschließen Anwendungsfälle für "Vertrauliche KI" | 15.8% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Föderierte Analysen in regulierten Sektoren | 8.7% | Global, mit frühen Gewinnen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Souveräne-Cloud-Initiativen schreiben vertrauliches Computing vor | 10.3% | EU und asiatisch-pazifischer Raum als Kern, aufkommend in MEA | Mittelfristig (2–4 Jahre) |

| Dezentralisierte KI und Blockchain benötigen vertrauenswürdige Off-Chain-Berechnung | 6.9% | Global, mit Schwerpunkt in Nordamerika und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Häufigkeit und Kosten von Datenschutzverletzungen

Die Oracle Cloud Infrastructure-Datenpanne, bei der mehr als 6 Millionen Datensätze offengelegt wurden, bewies, dass Perimeter-Abwehrmaßnahmen selbst in gut verwalteten Clouds umgangen werden können. Vertrauliches Computing bietet Organisationen einen letzten Schutzschild, indem Daten während der Verarbeitung verschlüsselt werden und Angreifer selbst bei Erlangung von Root-Zugriff keine verwertbaren Informationen erhalten. KI-gesteuerte Angriffsautomatisierung verstärkt die Bedrohung und veranlasst Finanzinstitute und Gesundheitsdienstleister zur Einführung hardwarebasierter TEEs, die sowohl aktuellen als auch Post-Quanten-Angriffen standhalten. Regulierungsbehörden verhängen inzwischen höhere Bußgelder für Compliance-Verstöße als für Sanierungskosten, sodass der Schutz durch Verschlüsselung bei der Verwendung in stark regulierten Branchen zur Pflicht wird.

Multi-Cloud-Akzeptanz mit Bedarf an Verschlüsselung bei der Verwendung

Unternehmen, die Workloads auf mehrere Clouds verteilen, haben Schwierigkeiten, konsistente Datensouveränitätskontrollen aufrechtzuerhalten. Mit NVIDIA H100-GPUs ausgestattete Azure Confidential Compute-Knoten ermöglichen es Organisationen, sensible KI-Aufgaben zwischen Regionen zu verschieben, ohne Daten zu entschlüsseln. Google Cloud erweiterte sein vertrauliches Angebot auf die Familien C3D, C3 und N2D und machte die Verschlüsselung bei der Verwendung zu einem grundlegenden Merkmal statt zu einer Nischen-SKU [1]Google Cloud, "Erweiterung vertraulicher VMs auf C3, C3D und N2D," cloud.google.com. In Kombination mit vertraulichen GKE-Knoten können Unternehmen Kubernetes-Cluster per Lift-and-Shift migrieren und dabei Garantien auf Enklave-Ebene aufrechterhalten.

TEEs in GPU-Qualität erschließen Anwendungsfälle für "Vertrauliche KI"

Die allgemeine Verfügbarkeit von vertraulichem Computing auf NVIDIAs H100 Tensor Core-GPUs ermöglicht das Training großer Sprachmodelle auf privaten Datensätzen mit weniger als 7 % Overhead und beseitigt damit den traditionellen Leistungskompromiss. Apples Private Cloud Compute nutzt Secure Enclaves für KI-Datenschutz zwischen Gerät und Cloud und verdeutlicht das Potenzial im Verbrauchermaßstab. Sichere GPU-Enklaven bilden nun die Grundlage für vertrauliches föderiertes Lernen, bei dem Krankenhäuser Röntgenbilder länderübergreifend zusammenführen, ohne Patientenkennungen preiszugeben, was die Genauigkeit der Krankheitsklassifizierung beschleunigt und gleichzeitig die Compliance gewährleistet.

Föderierte Analysen in regulierten Sektoren

Swift und Google Cloud betreiben föderierte Betrugserkennungsmodelle, die den Transaktionsstrom jeder Bank verschlüsselt halten, die Geschwindigkeit der Anomalieerkennung um 29 % verbessern und dabei Datenweitergabebeschränkungen einhalten. Gesundheitskonsortien setzen TEEs für genomische Pipelines mit mehreren Zentren ein und bündeln kleine Kohorten seltener Krankheiten, um statistische Aussagekraft zu erreichen, ohne rohe Patientendaten zu verschieben. Frühe Richtlinienentwürfe in der EU und Japan nennen föderierte Analysen als bewährte Methode für sensible grenzüberschreitende Forschung.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Confidential Computing*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfängliche Hardware- und Integrationskosten | -8.4% | Global, mit besonders starken Auswirkungen auf KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Leistungsaufwand / begrenzte Workload-Eignung | -6.2% | Global, mit stärkeren Auswirkungen bei latenzempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Fehlende herstellerübergreifende Attestierungsstandards | -4.1% | Global, mit besonderen Herausforderungen in Multi-Cloud-Umgebungen | Langfristig (≥ 4 Jahre) |

| Vertrauenslücken in der Lieferkette und Seitenkanal-Offenlegungen | -3.7% | Global, mit verstärkten Bedenken in Regierungs- und Verteidigungssektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfängliche Hardware- und Integrationskosten

Quantensichere Server mit einem Preis von nahezu 12,5 Millionen USD sind für die meisten KMU unerschwinglich und führen zu einem Aufschub von On-Premise-Erneuerungsplänen. Intels Rechenzentrumssparte verzeichnete im vierten Quartal 2024 einen Umsatzrückgang von 3 %, da Käufer Upgrades für vertrauliches Computing während wirtschaftlicher Turbulenzen aufschoben [2]Intel Corporation, "Ergebnisveröffentlichung Q4 2024," intel.com. Cloud-Angebote für "vertrauliches Computing als Dienstleistung" reduzieren CapEx-Hürden durch sekundenbasierte Abrechnung und ermöglichen Pilotprojekte ohne eigene Siliziumausstattung.

Leistungsaufwand / begrenzte Workload-Eignung

Hochfrequenzhandelsabteilungen und industrielle Echtzeit-Controller können selbst einstellige Latenzspitzen, die durch Verschlüsselung bei PCIe-Übertragungen entstehen, nicht tolerieren. Unternehmen setzen zunehmend auf hybride Stacks, die nur hochsensible Funktionen durch Enklaven leiten, während millisekritischer Code auf Standardknoten verbleibt. Start-ups wie RISC Zero berichten von einer vierfachen Geschwindigkeitssteigerung für Zero-Knowledge-VMs, was darauf hindeutet, dass die heutigen Einschränkungen vor 2027 nachlassen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Confidential Computing

Nach Komponente:

Software-Dominanz treibt Integration voranSoftware entfiel im Jahr 2025 auf 43,90 % des Marktanteils für vertrauliches Computing, was die einfache Überlagerung von Enklave-Fähigkeiten auf bestehende Hypervisoren und Container-Orchestratoren widerspiegelt. Diese Schicht ermöglicht es Unternehmen, schrittweise Schutzmaßnahmen ohne umfangreiche Upgrades einzusetzen. Der Hardware-Umsatz wächst jedoch am schnellsten mit einer CAGR von 64,90 %, da Intel, AMD und NVIDIA TEEs direkt in CPUs und GPUs integrieren, Verschlüsselungsaufwände reduzieren und Seitenkanal-Lücken schließen.

Hardware-Anbieter bündeln nun Attestierung auf Firmware-Ebene und verschlüsselte PCIe-Verbindungen, was den Ausgabenmix bis 2030 in Richtung Silizium verschiebt. Dienstleistungen erfassen den verbleibenden Anteil und umfassen Integration, verwaltete Attestierung und Audit-Erweiterungen. Da die Marktgröße für vertrauliches Computing im Hardwarebereich zunimmt, verpacken Chiphersteller dedizierte MACsec-Leitungen und On-Die-Schlüsselmanager, um Beschleuniger gegen Cold-Boot-Angriffe zu härten.

Nach Bereitstellungsmodus:

On-Premise-Führerschaft steht vor Cloud-BeschleunigungOn-Premise-Installationen hielten im Jahr 2025 einen Marktanteil von 54,30 % am Markt für vertrauliches Computing, da Verteidigungs-, Nachrichten- und Betreiber kritischer Infrastrukturen auf die lokale Verwahrung kryptografischer Schlüssel bestehen. Dennoch steigt die Cloud mit einer CAGR von 66,50 %, da Hyperscaler regionale Datenresidenz garantieren, nutzungsbasierte Enklaven anbieten und ledger-gestützte Attestierungsprotokolle integrieren.

Broadcoms Umfrage aus dem Jahr 2025 zeigt, dass 69 % der CIOs planen, einige Workloads zurückzuverlagern, was hybride Konzepte vorantreibt, die Enklave-Schlüssel über private und öffentliche Clouds hinweg verknüpfen. Die Marktgröße für Cloud-Dienste im Bereich vertrauliches Computing wird voraussichtlich bis 2028 die On-Premise-Ausgaben übersteigen, da Anbieter automatisch skalierende verschlüsselte Cluster einführen, die über Richtlinien-Engines statt über BIOS-Einstellungen gesteuert werden.

Nach Endbenutzerbranche:

BFSI-Dominanz trifft auf Einzelhandels-BeschleunigungBFSI trug im Jahr 2025 46,20 % des Umsatzes bei, nachdem frühe Anwender Enklaven für algorithmischen Handel und sichere regulatorische Berichterstattung genutzt hatten. Strenge Compliance-Rahmenwerke wie PCI DSS 4.0 und Basel III machen die Verschlüsselung von Daten bei der Verwendung zu einem Mandat auf Vorstandsebene bei globalen Banken.

Die CAGR von 64,60 % im Einzel- und E-Commerce-Bereich resultiert aus datenschutzwahrenden Analysen, die es Händlern ermöglichen, Käufer zu segmentieren, ohne rohe Kaufhistorien preiszugeben. Unbemannte Point-of-Sale-Geräte werden nun mit integrierten sicheren Enklaven geliefert, die tokenisierte Kartendaten vor Edge-Angreifern schützen. Die Branche für vertrauliches Computing verzeichnet auch eine steigende Akzeptanz im Gesundheitswesen, wo TEEs KI-gestützte Diagnostik auf verschlüsselten Bildern ermöglichen.

Nach Sicherheitsmechanismus:

TEE-Führerschaft steht vor homomorpher DisruptionTEEs hielten im Jahr 2025 einen Anteil von 50,10 % dank ausgereifter Implementierungen von Intel SGX, AMD SEV und ARM TrustZone, die minimale Code-Änderungen erfordern. Sie bleiben für Operationen mit geringer Latenz wie Schlüsselverwaltungsdienste bevorzugt.

Beschleuniger für homomorphe Verschlüsselung verzeichnen jedoch eine CAGR von 66,90 %, da photonische Co-Prozessoren Chiffretext nahezu mit Klartextgeschwindigkeit verarbeiten. Die Marktgröße für vertrauliches Computing im Bereich homomorphes Silizium wird bis 2031 voraussichtlich 21,35 Milliarden USD übersteigen, angetrieben durch Datenschutzgesetzgebung, die algebraischen Beweis gegenüber Isolation bevorzugt. Sichere Mehrparteienberechnung liegt beim Umsatz zurück, ist jedoch für konsortiumsartige Risikobewertungen zwischen misstrauischen Gegenparteien in Kapitalmärkten und biowissenschaftlichen Kooperationen unerlässlich.

Geografische Analyse

Markt für Confidential Computing in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Marktanteil von 41,70 % im Bereich Confidential Computing, angetrieben durch die Vergabe eines Auftrags des US-Verteidigungsministeriums an IBM in Höhe von 576 Millionen USD für den Ausbau einer sicheren Chip-Gießerei sowie durch das Provenance Chain Network des NIST zur Stärkung der Lieferketten für Mikroelektronik. Die Kaufkraft des Bundes signalisiert eine langfristige Nachfrage, während private Initiativen wie quantenresistente PCs von HP das breitere Ökosystem auf die Post-Quanten-Bereitschaft vorbereiten. Große Cloud-Plattformen mit Hauptsitz in der Region veröffentlichen kontinuierlich Enclave-Verbesserungen, die sich schnell auf globale Deployments auswirken.

Markt für Confidential Computing im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 66,10 %, gestützt durch staatlich geförderte Quanteninitiativen in China, die Cybersicherheitsvorschriften des japanischen METI für Halbleiterfabriken sowie den Leitfaden Taiwans zur Migration auf Post-Quanten-Kryptografie. Die Digitalisierung des indischen Finanzsektors und das australische Gesetz zur kritischen Infrastruktur fördern ebenfalls die Einführung von Enclaves für grenzüberschreitende Datenflüsse. Regierungen finanzieren Pilotprojekte, die TEEs mit Blockchain-ähnlichen Ledgern kombinieren, um exportkontrollierte Designdateien zu zertifizieren.

Markt für Confidential Computing in Europa

Europa verbindet die DSGVO-Durchsetzung mit Souveräne-Cloud-Mandaten, die eine Datenverarbeitung und Attestierungsdienste innerhalb der Region vorschreiben. Microsoft schloss seine EU-Souveräne-Cloud im Februar 2025 ab, während Google mit T-Systems und S3NS für französische Datenschutzkontrollen kooperiert. Das geplante Cloud- und KI-Entwicklungsgesetz zielt darauf ab, die sichere Rechenzentrumskapazität innerhalb von sieben Jahren zu verdreifachen. Finanzinstitute wie HSBC betreiben bereits quantengesicherte Metropolnetzwerke, was Confidential Computing als Compliance-Beschleuniger statt als Kostenfaktor etabliert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Intel, AMD und NVIDIA liefern die meisten enklavefähigen Prozessoren, während Microsoft Azure, Google Cloud und Amazon Web Services verwaltete vertrauliche Dienste dominieren. Intels 10-K 2025 hebt vertrauliches Computing als strategisches Differenzierungsmerkmal in x86-Roadmaps hervor. AMD kontert mit SEV-SNP auf EPYC und verspricht geringeren Leistungsaufwand, und NVIDIA erweitert die Attestierung über PCIe-Fabrics hinweg auf GPUs.

Cloud-Anbieter differenzieren sich durch die Tiefe der Integration. Microsoft bündelt richtlinienbasierte Schlüsselverwaltung, Google bietet Confidential Space für kollaborative KI an, und AWS Nitro Enclaves zielt auf Workloads zur Zahlungstokenisierung ab. Alle drei tragen zum Konsortium für vertrauliches Computing bei und balancieren die Zusammenarbeit bei Standards mit wettbewerbsfähiger Funktionsgeschwindigkeit.

Spezialisierte Neueinsteiger zielen auf Nischenbereiche ab. Zama sammelte 57 Millionen USD ein, um vollständig homomorphe Verschlüsselung im Blockchain-Maßstab zu kommerzialisieren, während Arciums Übernahme von Inpher geistiges Eigentum zur Mehrparteienberechnung in dezentralisierte Protokolle einbringt. Optalysys strebt die Lieferung photonischer homomorpher Beschleuniger an, und RISC Zero optimiert Zero-Knowledge-Systeme für Roll-ups. Diese Herausforderer nutzen Lücken bei der herstellerübergreifenden Attestierung und workload-spezifischen Optimierungen, die Platzhirsche nicht schnell schließen können.

Marktführer im Bereich vertrauliches Computing

Microsoft Corporation

IBM Corporation

Intel Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Confidential Computing

- Microsoft Corporation

- IBM Corporation

- Intel Corporation

- Google LLC (Alphabet Inc.)

- Advanced Micro Devices, Inc.

- Amazon Web Services, Inc.

- Alibaba Cloud (Alibaba Group Holding Ltd.)

- Fortanix Inc.

- Swisscom AG

- American Megatrends International LLC (AMI)

- Arm Holdings plc

- NVIDIA Corporation

- Oracle Corporation

- Red Hat, Inc.

- VMware LLC (Broadcom Inc.)

- Thales Group

- Edgeless Systems GmbH

- Anjuna Security, Inc.

- Cosmian SA

- R3 LLC

Aktuelle Branchenentwicklungen im Markt für Confidential Computing

- Juni 2025: Zama sicherte sich 57 Millionen USD in einer Series-B-Finanzierungsrunde und stellte sein vertrauliches Blockchain-Protokoll sowie ein öffentliches Testnetz für die Entwicklung verschlüsselter dezentralisierter Anwendungen auf Ethereum vor.

- März 2025: HP brachte Drucker und PCs mit quantenresistenten ASICs auf den Markt, die mit US-Bundesvorgaben für Post-Quanten-sichere Geräte bis 2027 übereinstimmen.

- Februar 2025: Intel aktivierte TDX Connect auf Xeon-6-Prozessoren und erweiterte damit die verschlüsselte Kommunikation zwischen vertraulichen virtuellen Maschinen und PCIe-Geräten.

- November 2024: Arcium übernahm die Technologie und Talente von Inpher, um dezentralisiertes vertrauliches Computing durch fortschrittliche Mehrparteienberechnung zu stärken.

Umfang des globalen Marktberichts für vertrauliches Computing

Vertrauliches Computing ist eine Cloud-Computing-Technologie, die Daten schützt, indem sie diese während der Verarbeitung in einer geschützten zentralen Verarbeitungseinheit (CPU) isoliert. Dies bedeutet, dass sowohl die verarbeiteten Daten als auch die zur Verarbeitung verwendeten Methoden in der Umgebung der CPU gesichert sind.

Die Studie verfolgt den Umsatz, der durch den Verkauf des Marktes für vertrauliches Computing durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für vertrauliches Computing ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Branche (BFSI, Regierung & Verteidigung, Gesundheitswesen & Biowissenschaften, IT & Telekommunikation, Fertigung, Einzel- & Konsumgüter und sonstige Branchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

Überblick über die Segmentierung

| Hardware |

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| BFSI |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Einzel- und E-Commerce |

| Sonstige Branchen |

| Vertrauenswürdige Ausführungsumgebungen (TEE) |

| Vertrauliche Virtuelle Maschinen |

| Beschleuniger für homomorphe Verschlüsselung |

| Plattformen für sichere Mehrparteienberechnung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Endbenutzerbranche | BFSI | ||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Sonstige Branchen | |||

| Nach Sicherheitsmechanismus | Vertrauenswürdige Ausführungsumgebungen (TEE) | ||

| Vertrauliche Virtuelle Maschinen | |||

| Beschleuniger für homomorphe Verschlüsselung | |||

| Plattformen für sichere Mehrparteienberechnung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für vertrauliches Computing an?

Der Anstieg resultiert aus strengeren Datenschutzvorschriften, der Ausbreitung von Souveräne-Cloud-Mandaten und Hardware-Fortschritten, die den Leistungsaufwand für KI-Workloads auf unter 7 % senken, was eine CAGR von 62,74 % bis 2031 antreibt.

Welches Segment erzielt derzeit den höchsten Umsatz?

Software führte im Jahr 2025 mit einem Umsatzanteil von 43,90 %, da Virtualisierungsschicht-Tools sich leicht auf bestehende Infrastrukturen überlagern lassen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Massive öffentliche Mittel für quantensichere Technologien und aggressive Programme zur digitalen Transformation treiben den asiatisch-pazifischen Raum auf eine CAGR von 66,10 %.

Wie unterscheiden sich Beschleuniger für homomorphe Verschlüsselung von TEEs?

TEEs isolieren den Laufzeitspeicher auf Standard-CPUs oder -GPUs, während homomorphe Beschleuniger direkt auf Chiffretext rechnen und so eine Zusammenarbeit ohne Entschlüsselung von Daten ermöglichen.

Seite zuletzt aktualisiert am: