Marktgröße und Marktanteil im Bereich algorithmischer Handel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

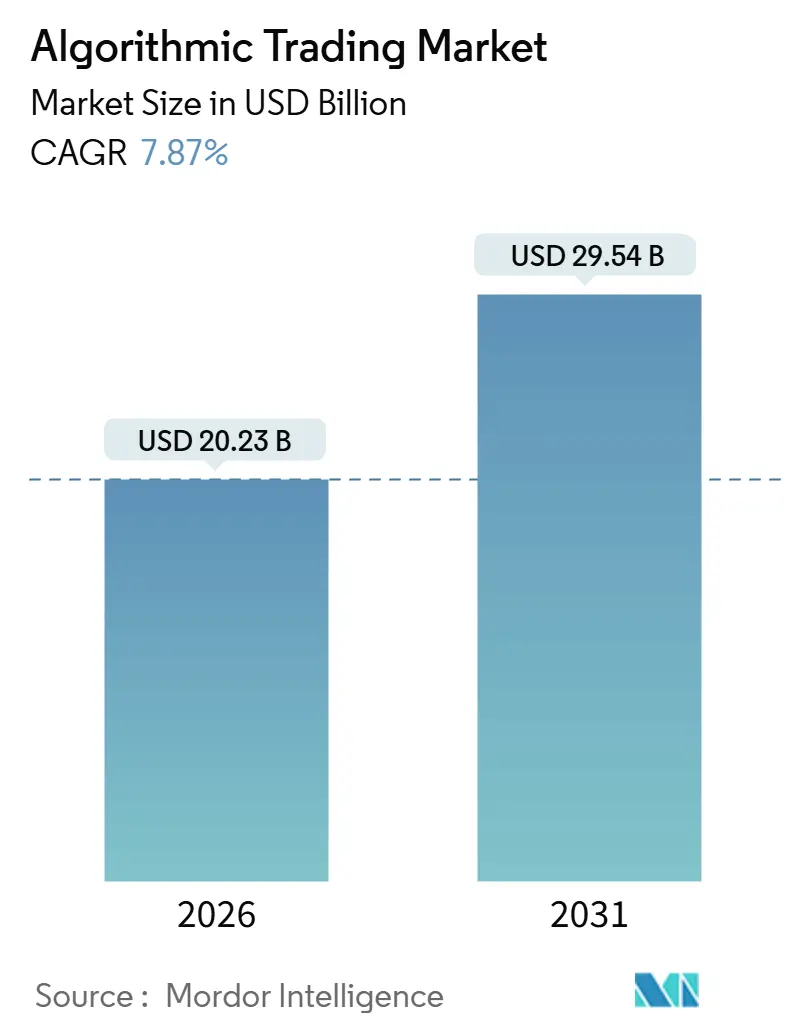

| Marktgröße (2026) | 20.23 Milliarden US-Dollar |

| Marktgröße (2031) | 29.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.87% CAGR |

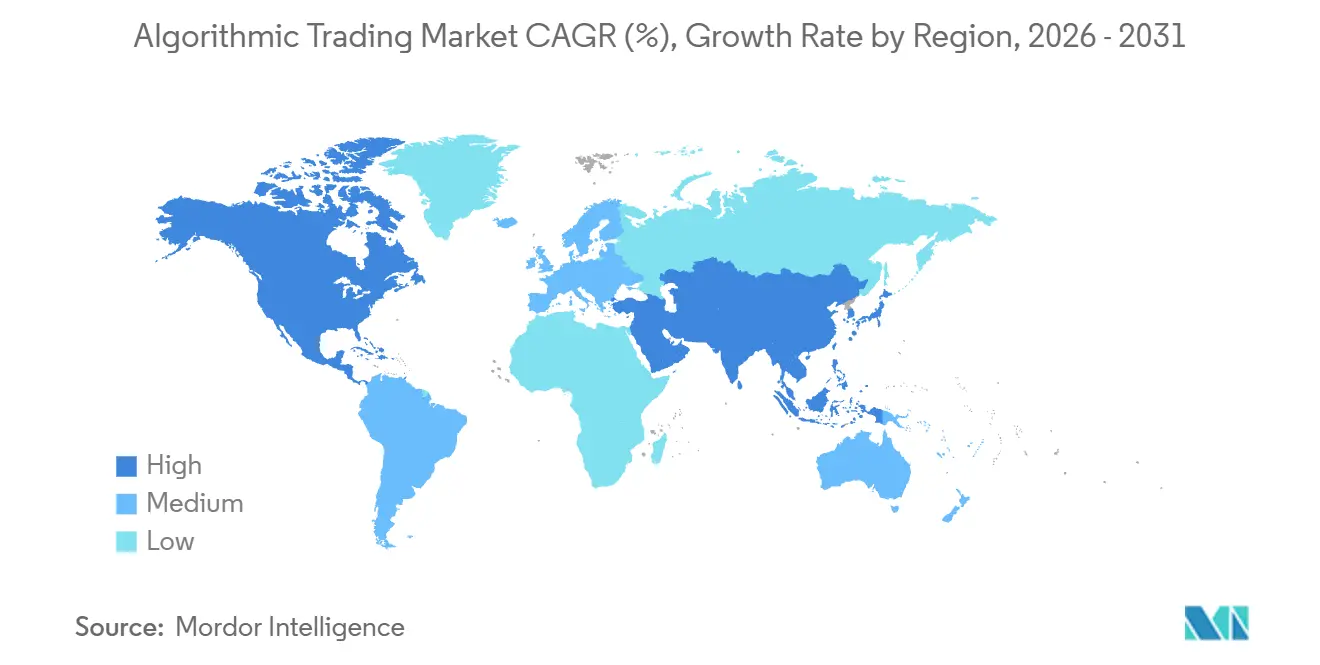

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für algorithmischen Handel von Mordor Intelligence

Die Marktgröße für algorithmischen Handel erreichte im Jahr 2026 einen Wert von 20,23 Milliarden USD und wird bis 2031 voraussichtlich auf 29,54 Milliarden USD anwachsen, was einer CAGR von 7,87 % über den Prognosezeitraum entspricht. Das Wachstum wird durch Anforderungen an die Ausführung im Submillisekunden-Bereich an US-amerikanischen und japanischen Aktienmärkten, Cloud-natives Backtesting, das den Kapitalaufwand für kleinere Handelsabteilungen senkt, sowie eine wachsende Zahl von Privatanwendern von Programmierschnittstellen in Indien und Südostasien vorangetrieben. Die regulatorische Modernisierung, insbesondere die Aktualisierung der Regulation National Market System der Securities and Exchange Commission und die Leitlinien der European Securities and Markets Authority zur bestmöglichen Ausführung, erhöht die Anforderungen an die Ausführungsqualität und lenkt Budgets in Richtung Überwachungsanalysen und Colocation-Upgrades. Gleichzeitig verkürzt quantenoptimiertes Backtesting die Validierungszyklen für Strategien, und energieeffiziente Rechenzentrumsvorschriften in der Europäischen Union begünstigen eine CO₂-bewusste Infrastruktur. Die Wettbewerbsintensität hängt daher von der Fähigkeit eines Unternehmens ab, maschinelles Lernen, deterministische Field-Programmable-Gate-Array-Weiterleitung und Echtzeit-Compliance-Überwachung in einem integrierten Stack zu kombinieren, der Geschwindigkeit bewahrt und gleichzeitig das Betriebsrisiko begrenzt.

Wichtigste Erkenntnisse des Berichts

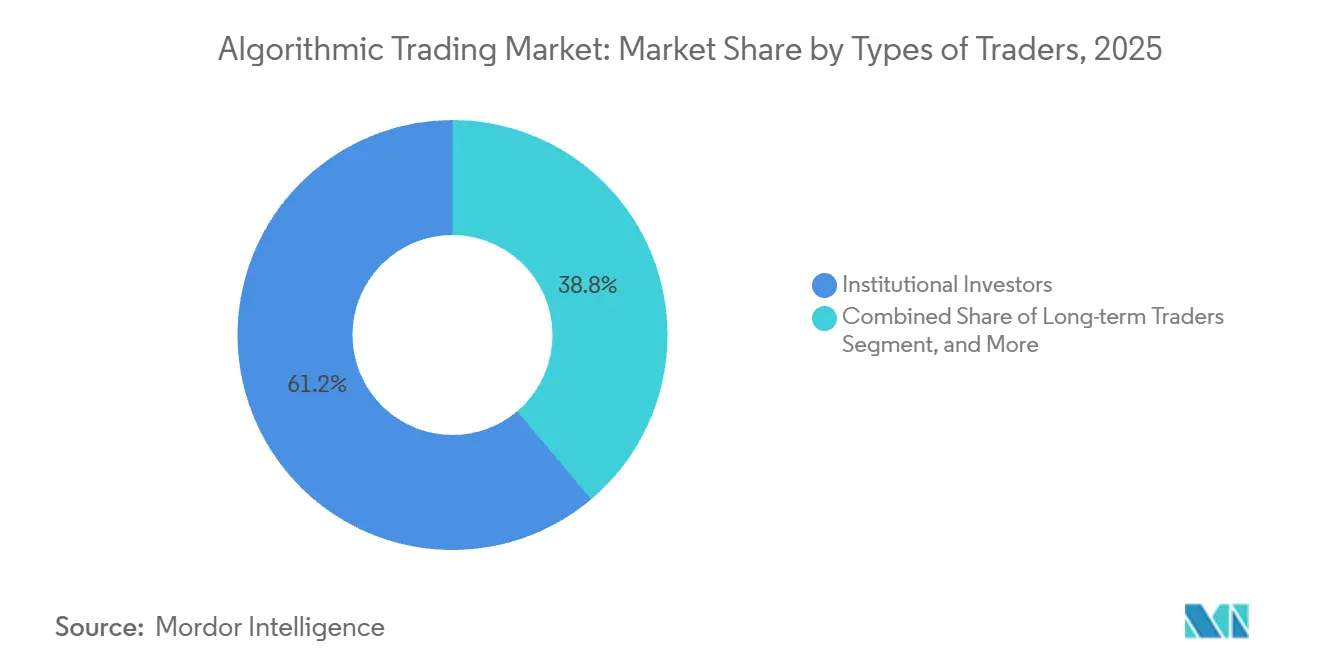

- Nach Händlertyp entfielen im Jahr 2025 61,16 % des Marktanteils im Bereich algorithmischer Handel auf institutionelle Investoren, während das Privatanlegersegment bis 2031 mit einer CAGR von 8,32 % wächst.

- Nach Komponente führten Lösungen mit 68,32 % des Umsatzes im Jahr 2025, und Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 9,14 % wachsen.

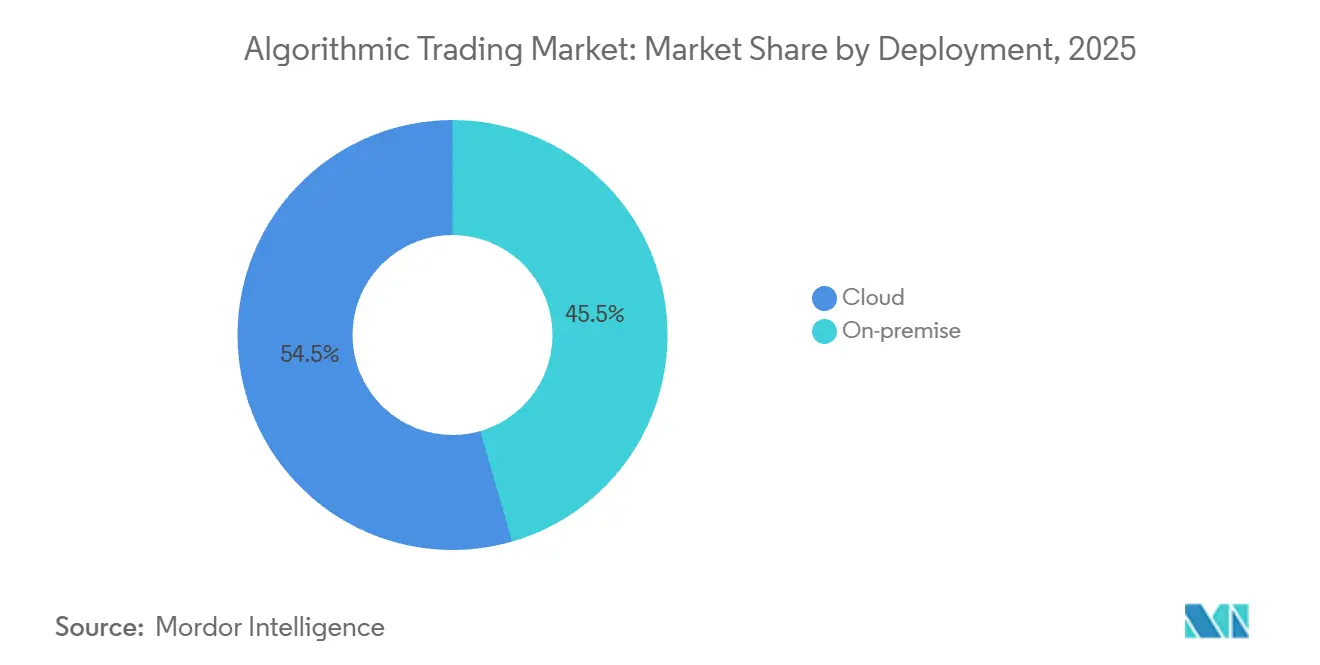

- Nach Bereitstellung entfielen im Jahr 2025 54,47 % der Ausgaben auf die Cloud, und ihr Anteil wird bis 2031 voraussichtlich mit einer CAGR von 9,02 % steigen.

- Nach Unternehmensgröße entfielen im Jahr 2025 63,46 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,14 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,73 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für algorithmischen Handel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Orderausführung im Submillisekunden-Bereich | +1.8% | Nordamerika, asiatisch-pazifischer Raum (Kernmarkt Japan) | Kurzfristig (≤ 2 Jahre) |

| Wachsende passive Investitionsanlagen | +1.5% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der API-Liquiditätspools von Kryptobörsen | +1.2% | Asiatisch-pazifischer Raum (Kernmarkt Südostasien, Ausstrahlungseffekte auf Australien) | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für bestmögliche Ausführung | +1.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quantenoptimiertes Backtesting | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Open-Source-Algorithmus-Frameworks | +0.9% | Global, stärkste Verbreitung im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Orderausführung im Submillisekunden-Bereich an US-amerikanischen und japanischen Aktienmärkten

Latenzarbitrage definiert das moderne Liquiditätsrennen, wobei die Matching-Engine von Nasdaq unterhalb von 500 Nanosekunden arbeitet und die Tokyo Stock Exchange photonische Verbindungen einführt, die Marktdaten zwischen Tokio und Osaka in 200 Mikrosekunden übertragen. Hochfrequenzakteure setzen Field-Programmable-Gate-Array-Logik ein, um Orders deterministisch weiterzuleiten, Fenster für nachteilige Selektion zu verkleinern und engere Spreads zu ermöglichen. Colocation-Racks im Aurora-Campus der CME Group kosten mehr als 15.000 USD pro Monat, doch führende Handelsabteilungen rechtfertigen diese Ausgaben durch die Erfassung flüchtiger Preisdiskrepanzen, die andernfalls in Mikrosekunden verschwinden würden. Kleinere Unternehmen, die dieses Hardware-Budget nicht aufbringen können, verlassen sich auf Cloud-Direct-Connect-Knoten und akzeptieren eine moderate Latenz im Austausch für Elastizität. Da die US-amerikanischen Wertpapiermärkte die Zeitstempelgenauigkeit auf 100-Mikrosekunden-Präzision aufrüsten, riskiert jeder Teilnehmer, der diesen Benchmark nicht erfüllt, regulatorische Kontrolle und wettbewerbliche Obsoleszenz.[1]Financial Conduct Authority, "Latenzarbitrage an britischen Aktienmärkten," fca.org.uk

Wachsende passive Investitionsanlagen treiben Index-Rebalancing-Algorithmen in Europa an

Europäische passive Anlagen überstiegen im Jahr 2025 3 Billionen EUR (3,39 Billionen USD), und das planmäßige Rebalancing der STOXX- und FTSE-Indizes erzeugt nun vorhersehbare Intraday-Volumenschwankungen von 20–30 Basispunkten, die spezialisierte Algorithmen ausnutzen. Broker-Dealer analysieren Ankündigungen von Indexanbietern Wochen im Voraus und sichern Bestandteile vorab ab, wobei sie Vermögensverwaltern eine reduzierte Tracking-Error-Slippage im Austausch für erhebliche Beteiligungsgebühren anbieten. Ausführungsabteilungen integrieren daher Smart-Order-Routing mit maschinenlesbaren Regelwerken und stellen sicher, dass Liquidität vor der Schlussauktion bereitgestellt wird, wenn börsengehandelte Fonds ihre Transaktionen abschließen müssen. Der daraus resultierende Anstieg des Volumens am Tagesende belohnt Unternehmen, die Crowding-Risiken modellieren und Orders über Dark Pools, multilaterale Handelssysteme und Primärbörsen staffeln können, ohne Prüfungen zur bestmöglichen Ausführung zu verletzen. Für den Markt für algorithmischen Handel stellen diese vierteljährlichen Rebalancing-Fenster wiederkehrende Einnahmen dar, die sich mit wachsendem passivem Anteil vervielfachen.

Ausweitung der API-Liquiditätspools von Kryptobörsen in Südostasien

Binance, KuCoin und Bybit verarbeiteten im Jahr 2025 jeweils mehr als 50 Millionen API-Anfragen pro Sekunde, und ihre Maker-Taker-Rabatte von bis zu 0,02 % fördern die algorithmische Liquiditätsbereitstellung in Spot- und Perpetual-Futures-Instrumenten. Indiens Klarstellung zur Verwahrung digitaler Vermögenswerte beschleunigte die Übernahme von Privatanleger-Algorithmen, wobei lokale Börsen FIX-Protokoll-Gateways für den Hedgefonds-Handel integrierten. Cloud-basierte Backtesting-Dienste bedienen diese Händler und ermöglichen Parameterdurchläufe über Jahre von Tick-Daten, ohne eigene Server zu besitzen. Die im einstelligen Millisekundenbereich verfügbare Latenz über regionale Cloud-Zonen verringert den Leistungsunterschied zu On-Premise-Racks und ermöglicht statistische Arbitrage über fragmentierte Handelsplätze wie Singapur, Jakarta und Manila. Da immer mehr Jurisdiktionen klare Steuer- und Abwicklungsregeln veröffentlichen, gewinnt der Markt für algorithmischen Handel eine neue Gruppe von Teilnehmern, deren Strategien traditionelle und digitale Vermögenswerte verbinden.

Regulatorischer Druck für bestmögliche Ausführung, MiFID II und SEC Reg-NMS-Modernisierung

Die European Securities and Markets Authority verpflichtet Broker-Dealer, die Handelsplatzauswahl nach Preis, Geschwindigkeit und Abwicklungswahrscheinlichkeit zu dokumentieren, was Echtzeit-Transaktionskostenanalysen erfordert, die die Mikrostruktur des Orderbuchs analysieren. In den Vereinigten Staaten verlangen die vorgeschlagenen Änderungen der Rule 605 der Securities and Exchange Commission eine Berichterstattung unterhalb eines Cents, was Router effektiv dazu zwingt, auf inkrementelle Preisverbesserung statt auf die Ausführungsrate allein zu optimieren. Goldman Sachs investierte im Jahr 2025 mehr als 200 Millionen USD in Überwachungs- und Infrastruktur für die bestmögliche Ausführung, was den Umfang der Compliance-Ausgaben verdeutlicht, die nun bei erstklassigen Brokern erforderlich sind. Anbieter, die prüfungssichere Logik in ihre Programmierschnittstellen einbetten, gewinnen Mandate von kleineren Händlern, denen das Budget für den Aufbau interner Systeme fehlt. Langfristig institutionalisieren diese Regelwerke das algorithmische Management der Orderweiterleitung und steigern die adressierbare Nachfrage nach Analysemodulen und Hosting-Kapazitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Colocation-Kosten an Börsen | −0.7% | Nordamerika, Europa (wichtige Knotenpunkte) | Kurzfristig (≤ 2 Jahre) |

| Risiko eines Liquiditätsvakuums bei Flash-Crashs | −0.5% | Global, akut im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Bußgelder für Marktüberwachung | −0.4% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruckobergrenzen für Rechenzentren | −0.3% | Europa, frühe Auswirkungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Colocation-Kosten an Börsen belasten mittelgroße proprietäre Handelsabteilungen

Monatliche Rack-Preise an wichtigen Handelsplätzen übersteigen 20.000 USD, sobald Redundanz, Cross-Connects und Stromverbrauch eingerechnet werden – eine Belastung, die mittelgroße Unternehmen mit weniger als 10 Millionen Orders jährlich kaum amortisieren können. Untersuchungen der Financial Conduct Authority zeigen, dass die Infrastruktur bei solchen Unternehmen bis zu 40 % der gesamten Technologieausgaben verbraucht, was zu einem Rückzug aus latenzsensitiven Strategien oder zu Migrationen zu Cloud-Knoten mit höherem Jitter führt. Die daraus resultierende Konsolidierung vergrößert die Spreads bei zuvor stark besetzten Mikroarbitrage-Paaren und erhöht unbeabsichtigt die Gewinne der verbleibenden kapitalstarken Teilnehmer. Cloud-Anbieter reagieren, indem sie Edge-Knoten innerhalb von Börsencampussen platzieren und einstellige Millisekunden-Roundtrips anbieten, die für Algorithmen mit längerem Zeithorizont geeignet sind. Dennoch bleibt die deterministische Nanosekunden-Leistung, die für Market-Making unerlässlich ist, für virtualisierte Hardware unerreichbar, was die zweistufige Geschwindigkeitshierarchie im Markt für algorithmischen Handel aufrechterhält.

Risiko eines Liquiditätsvakuums bei Flash-Crashs

Algorithmische Market-Maker tragen mehr als die Hälfte der angezeigten Tiefe an führenden Aktienmärkten bei, ziehen jedoch viele Quotes gleichzeitig zurück, wenn die Volatilität vordefinierte Schwellenwerte überschreitet, was Preislücken verstärkt. Der Flash-Crash im japanischen Yen im Oktober 2024 verursachte einen Rückgang von 3 % in 90 Sekunden, löste Schutzschalter aus und verdeutlichte die destabilisierende Rückkopplungsschleife, wenn Hochgeschwindigkeitssysteme Kill-Switches auslösen. Börsen reagierten mit Volatilitätsunterbrechungen, aber diese Pausen schaffen Ausführungsunsicherheit für Strategien, die auf kontinuierliche Orderbücher angewiesen sind. Broker-Dealer investieren nun in Stresstestrahmen, die Worst-Case-Slippage-Modelle anwenden, was den Betriebsaufwand erhöht und das Netto-Alpha verringert. Anhaltende Bedenken hinsichtlich plötzlicher Liquiditätsvakuen dämpfen eine aggressive Positionsgröße, ein Hemmnis, das das Gesamtwachstum des Marktes für algorithmischen Handel leicht bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Händlertyp: Institutionelle Dominanz trifft auf Privatanleger-API-Boom

Institutionelle Handelsabteilungen generierten den größten Anteil des Umsatzes im Jahr 2025, und ihr Anteil entsprach 61,16 % der Marktgröße für algorithmischen Handel, gestützt durch Multi-Asset-Mandate und dedizierte Colocation-Kapazitäten. Langfristige quantitative Manager bevorzugen Cloud-basierte Backtesting-Cluster, die Jahre von Marktdaten in Stunden wiedergeben und die Faktorexposition optimieren, ohne feste Hardwarekosten zu verursachen.[2]Amazon Web Services, "Financial Services Competency Partners," aws.amazon.com Kurzfristige Hochfrequenzteilnehmer hingegen setzen Order-Router im Submikrosekunden-Bereich innerhalb von Börsenrechenzentren ein, um flüchtige Geld-Brief-Fehlbewertungen auszunutzen – ein Modell, das für die meisten Privatanleger finanziell unerschwinglich ist.

Das Privatanlegersegment wächst bis 2031 mit einer CAGR von 8,32 %, insbesondere in Indien und Singapur, wo provisionsfreie Brokerage-Integrationen Plug-and-Play-Skriptumgebungen einbetten. MetaTrader 5 überschritt im Jahr 2025 die Marke von 2 Millionen aktiven Handelskonten – ein Meilenstein, der den demokratisierten Zugang zu institutionellen Werkzeugen verdeutlicht. Plattform-Marktplätze listen nun Tausende von kostenpflichtigen und kostenlosen Strategievorlagen auf, sodass Einzelpersonen bewährten Code lizenzieren können, anstatt von Grund auf zu programmieren. Da sich Bildungsinhalte verbessern und Programmierschnittstellen-Limits gelockert werden, erschließt die Verbreitung unter Privatanlegern einen wachsenden Einnahmestrom für Datenanbieter und Hosting-Anbieter und verschiebt den Markt für algorithmischen Handel schrittweise hin zu einer vielfältigeren Teilnehmerbasis.

Nach Komponente: Dienstleistungen überholen Plattformen bei steigender Compliance-Komplexität

Lösungspakete mit gebündelten Plattformlizenzen und Analysen erfassten im Jahr 2025 68,32 % der Ausgaben, bewertet mit 13,83 Milliarden USD innerhalb der Marktgröße für algorithmischen Handel. Thomson Reuters und Refinitiv verankern dieses Segment, indem sie kohärente Daten-Feeds, Smart-Order-Routing und Trade-Blotter über Abonnementverträge bereitstellen, die Wechselkosten einbetten. Die Dominanz integrierter Stacks spiegelt die Präferenz der Käuferseite für die Verantwortlichkeit eines einzigen Anbieters wider, die sicherstellt, dass regulatorische und operative Unterstützung von einem einzigen Helpdesk kommt.

Dienstleistungen sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,14 %, da spezialisierte Anbieter nun Algorithmusdesign, Modellvalidierung und Berichterstattung zur bestmöglichen Ausführung auf Auslagerungsbasis übernehmen. Die Managed-Service-Linie von AlgoTrader liefert Backtesting-Infrastruktur als verbrauchsbasierte Cloud-Arbeitslast, während InfoReach gehostete Ausführungsumgebungen anbietet, die Client-Algorithmen in Compliance-Kontrollen einbetten. Dieser modulare Ansatz findet bei Vermögensverwaltern Anklang, die mit sinkenden Verwaltungsgebühren und steigenden Prüfungsanforderungen konfrontiert sind. Im Laufe der Zeit verschwimmen die Grenzen zwischen Softwarelizenz und Beratungsmandat, und hybride Geschäftsmodelle entstehen, bei denen monatliche Rechnungen mit dem ausgeführten Volumen skalieren und die Anbieter-Kunden-Abhängigkeit im Markt für algorithmischen Handel vertiefen.

Nach Bereitstellung: Cloud gewinnt Marktanteile, da die Latenztoleranz zunimmt

Cloud-Nutzer machten im Jahr 2025 54,47 % der globalen Ausgaben aus, was 11,02 Milliarden USD des Marktes für algorithmischen Handel entspricht, und ihr Anteil wird bis 2031 voraussichtlich mit einer CAGR von 9,02 % steigen. Die Attraktivität liegt in der elastischen Rechenleistung; Forscher starten Hunderte paralleler Backtests und fahren Cluster herunter, wenn der Live-Handel beginnt. AWS Financial Services listet mehr als 150 zertifizierte Handelspartner auf, während Direct-Connect-Querverbindungen zu Nasdaq und CME einstellige Millisekunden-Roundtrips ermöglichen, die für die meisten statistischen Arbitrage-Zeitrahmen ausreichend sind.

On-Premise-Racks dominieren weiterhin das Ultra-Low-Latency-Market-Making-Segment, wo deterministische Nanosekunden-Geschwindigkeit die amortisierten Kosten überwiegt. Citadel Securities und Virtu Financial unterhalten proprietäre Glasfaser- und Field-Programmable-Gate-Array-Stacks, die Cloud-Virtualisierung nicht erreichen kann. Dennoch entstehen hybride Konzepte; Unternehmen führen latenzkritische Transaktionen in Colocation-Schränken aus, während sie Portfolio-Optimierung und Compliance-Analysen in skalierbare Clouds auslagern, bewahren Geschwindigkeit dort, wo es darauf ankommt, und profitieren anderswo von Betriebsausgaben. Da Regulatoren sich auf die Latenzangleichung konzentrieren, schrumpft der Leistungsvorsprung von Bare-Metal-Servern und schafft Dynamik für weitere Cloud-Migration im Markt für algorithmischen Handel.

Nach Unternehmensgröße: KMU übernehmen Cloud-native Plattformen, da Eintrittsbarrieren sinken

Großunternehmen erfassten im Jahr 2025 63,46 % der Ausgaben, was die Bilanzkraft widerspiegelt, die ausreicht, um FPGA-Router, Direct-Market-Access-Leitungen und Cross-Asset-Datenmosaike zu finanzieren. JPMorgan Chase allein investierte im Jahr 2025 über 500 Millionen USD in Handelstechnologie und integrierte quanteninspirierte Optimierungsmodule in seine Fusion-Plattform. Der Anteilsumfang gibt solchen Banken Verhandlungsmacht gegenüber Rechenzentren und Anbietern und sichert Colocation-Slots neben Matching-Engines.

Kleine und mittlere Unternehmen werden, obwohl sie in absoluten Ausgaben kleiner sind, bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen, da Open-Source-Engines wie QuantConnect LEAN Lizenzgebühren aus der Gleichung streichen. Cloud-Marktplätze ermöglichen es diesen Unternehmen, Ausführungszeit in stündlichen Schüben zu abonnieren und Ausgaben an Handelsfenster anzupassen. Regionale Börsen in Brasilien und den Vereinigten Arabischen Emiraten führten im Jahr 2025 kostengünstige Programmierschnittstellen-Stufen ein und schufen neue Sandbox-Umgebungen. Zusammengenommen verschieben sinkende Infrastrukturhürden und zugängliche Code-Repositories die Wettbewerbsdynamik und ermöglichen es Fondsmanagern aus kleinen Anfängen, Positionen in einem ehemals esoterischen Markt für algorithmischen Handel einzunehmen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,14 % des globalen Umsatzes und hat damit den größten Marktanteil im Bereich algorithmischer Handel unter allen Kontinenten. Colocation-Knotenpunkte in New York und Chicago beherbergen die meisten Hochfrequenzabteilungen, unterstützt durch Börsenfazilitäten, die Trades mit Nanosekunden-Präzision zeitstempeln. Regulatorische Modernisierung, einschließlich des Sub-Cent-Offenlegungsmandats der Securities and Exchange Commission, erfordert kontinuierliche Upgrades für Smart-Order-Router, und Technologiegrößen wie Bloomberg und Refinitiv stärken das Ökosystem, indem sie Handelsplatzkonnektivität mit Analysen bündeln.[3]Securities and Exchange Commission, "Vorgeschlagene Änderungen zu Rule 605," sec.gov Kanadische und mexikanische Börsen tragen inkrementelle Volumina bei, doch die kritische Masse anspruchsvoller Teilnehmer bleibt auf US-amerikanische Handelsplätze konzentriert, wo tiefe Liquidität und hohe Nachrichtenlimits kapitalintensive Strategien rechtfertigen.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 8,73 % sein, ausgehend von einer Umsatzbasis im Jahr 2025, die durch die Beteiligung von Privatanlegern an indischen und südostasiatischen Börsen belebt wird. Der Vorstoß des Securities and Exchange Board of India, den Colocation-Zugang für alle Mitglieder zu öffnen, hat Infrastrukturasymmetrien ausgeglichen, und Tokios photonisches Netzwerk hat neue Arbitrage-Bögen geschaffen, die Kassamärkte mit Derivaten der Osaka Exchange verbinden. Südkoreanische und australische Regulatoren haben Sandbox-Rahmen für das Testen von KI-gesteuerten Ordertypen eingeführt und laden ausländische proprietäre Häuser ein, Strategien ohne dauerhafte Lizenzierung zu erproben. Während die Hochfrequenzpenetration im chinesischen Festland kontrolliert bleibt, deutet die schrittweise Liberalisierung in Shenzhen und Shanghai auf eine allmähliche Öffnung hin, die zusätzliche Nachfrage freisetzen könnte, wenn Kapitalverkehrskontrollen gelockert werden.

Europa erfasste einen erheblichen Anteil der Ausgaben im Jahr 2025, verankert durch die Devisenmarkt-Liquiditätspools des Vereinigten Königreichs und passive Rebalancing-Flows bei STOXX Europe 600 und FTSE 100 Indizes. MiFID-II-Prüfungen zur bestmöglichen Ausführung erhöhen die Nachfrage nach Transaktionskostenanalysen und belohnen Anbieter, die Compliance-Logik in Ausführungspfade einbetten. Das Frankfurter Colocation von Deutsche Börse und die Pariser Datenhallen von Euronext spiegeln US-amerikanische Latenz-Benchmarks wider und ermöglichen Cross-Venue-Arbitrage-Strategien, die mehr als 30 Handelsplattformen in Echtzeit analysieren. Obwohl Südamerika, der Nahe Osten und Afrika derzeit kleinere Basen darstellen, könnten die API-Erweiterung der B3 in Brasilien und die neue Colocation-Halle in Abu Dhabi lokale Volumina nach oben verschieben und aufkommende Wachstumskorridore signalisieren, die der Markt für algorithmischen Handel genau beobachten wird.

Wettbewerbslandschaft

Die Liquiditätsbereitstellung in US-amerikanischen Aktien, europäischen festverzinslichen Wertpapieren und globalem Devisenhandel ist auf sechs Hochfrequenzakteure konzentriert – Citadel Securities, Virtu Financial, Jump Trading, XTX Markets, Tower Research Capital und Hudson River Trading –, die zusammen schätzungsweise 30–40 % der angezeigten Tiefe an wichtigen Handelsplätzen bereitstellen. Diese Unternehmen betreiben deterministische Hardware-Stacks, die Orders in Submikrosekunden-Pipelines verarbeiten, und nutzen maschinelle Lernmodelle, um kurzfristige Preisbewegungen vorherzusagen und Bestände mit minimaler nachteiliger Selektion anzupassen. Kapitalintensität und Barrieren durch geistiges Eigentum erschweren eine Verdrängung, dennoch konkurrieren Technologieanbieter in diesem Segment intensiv.

Plattformanbieter wie Thomson Reuters, Refinitiv, Bloomberg, MetaQuotes, AlgoTrader und InfoReach kämpfen um Marktanteile bei der Breite der Programmierschnittstellen, Cloud-Skalierbarkeit und integrierter Compliance. Mehr als 50 unabhängige Softwareanbieter verkaufen nun Ausführungsmanagementsysteme, Risiko-Dashboards und Backtesting-Sandboxes – eine Fragmentierung, die Käuferseiten-Kunden eine feinkörnige Auswahl bietet, aber die Anbieterauswahl erschwert. Open-Source-Frameworks, insbesondere QuantConnect LEAN und Backtrader, erhöhen den Druck zusätzlich, indem sie Lizenzgebühren eliminieren und Community-Beiträge anziehen, die die Funktionsentwicklung beschleunigen.

Chancen in weißen Flecken konzentrieren sich auf quantenoptimiertes Backtesting und CO₂-bewusste Colocation. Frühe Pilotprojekte von D-Wave und IBM zeigen, dass Annealing die Kalibrierung von Faktorscreens beschleunigt und die Strategievalidierung von Wochen auf Stunden verkürzt. Gleichzeitig verpflichten Energieeffizienzregeln der Europäischen Union Rechenzentren zur Veröffentlichung von Watt-pro-Rechenleistungs-Metriken, und Unternehmen, die den CO₂-Ausstoß pro Nachricht minimieren, könnten von bevorzugten Mietgebühren profitieren. Anbieter, die Nachhaltigkeits-Dashboards in ihre Ausführungsplattformen einbetten, differenzieren sich auf nicht-latenzbasierten Grundlagen und signalisieren eine Entwicklung der Wettbewerbshebel, die die Führung im Markt für algorithmischen Handel definieren.

Marktführer im Bereich algorithmischer Handel

Thomson Reuters Corporation

Refinitiv Limited

Virtu Financial Inc.

Jump Trading LLC

63 Moons Technologies Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: London Stock Exchange Group schloss die Integration von Refinitiv FXall mit Tradeweb ab und bietet Kunden ein Multi-Asset-Ausführungs-Gateway.

- November 2025: Citadel Securities verpflichtete sich in Partnerschaft mit NVIDIA zu 300 Millionen USD für GPU-beschleunigte Ausführungsalgorithmen mit dem Ziel, die Transaktionskosten um 15 % zu senken.

- Oktober 2025: Virtu Financial erwarb eine Minderheitsbeteiligung an AlgoTrader AG und erweiterte damit White-Label-Algorithmusdienste für mittelgroße Fonds.

- September 2025: JPMorgan Chase führte ein quanteninspiriertes Optimierungsmodul auf seiner Fusion-Plattform ein und reduzierte die Laufzeiten für die Portfoliokonstruktion um 20 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für algorithmischen Handel als den aggregierten globalen Umsatz, der aus Plattformen, Software-Tools und zugehörigen Dienstleistungen generiert wird, die Kauf- und Verkaufsaufträge für börsennotierte Finanzinstrumente automatisch ausführen, und zwar auf Basis vorprogrammierter Anweisungen in Bezug auf Preis, Zeit oder Volumen. Die Studie umfasst Systeme auf Unternehmensebene und cloudgehostete Systeme, die von institutionellen Desks und technologisch fortgeschrittenen Privatkundenmaklern im Zeitraum 2023–2030 eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich umfassen proprietäre interne Algorithmen, die niemals kommerzialisiert werden, sowie einmalige Skripte, die von Hobbytradern erstellt wurden und außerhalb dieses Geltungsbereichs liegen.

Segmentierungsübersicht

- Nach Händlertyp

- Institutionelle Investoren

- Privatanleger

- Langzeithändler

- Kurzzeittrader

- Nach Komponente

- Lösungen

- Plattformen

- Software-Tools

- Dienstleistungen

- Lösungen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Sell-Side-Technologen, Buy-Side-Quant-Leitern, Anbietern von Börsenkonnektivität und RegTech-Beratern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Interaktionen klären durchschnittliche Auftragsgrößen, Latenzprämien und Cloud-Migrationszeitpläne, die Sekundärdaten allein nicht offenbaren können, und sie validieren Modellannahmen vor der Freigabe.

Desk Research

Unsere Analysten beginnen mit öffentlich zugänglichen Einreichungen großer Börsen, Quartalsmitteilungen führender Brokeragegruppen, Statistiken der Bank für Internationalen Zahlungsausgleich sowie regionalen Handelsausführungsvolumina, die von Regulierungsbehörden wie der SEC und der ESMA veröffentlicht werden. Branchenverbände wie die Futures Industry Association und die World Federation of Exchanges helfen uns, Kontraktvolumina und Gebührenstrukturen zu benchmarken. Diese Eingaben werden mit Makroindikatoren des IWF und der OECD sowie ausgewählten kostenpflichtigen Datenbanken angereichert, darunter Dow Jones Factiva für Deal-News, D&B Hoovers für Anbieterfinanzdaten und Questel für KI-Handelspatentaktivitäten. Die aufgeführten Quellen veranschaulichen die Breite der Desk-Research-Arbeit; viele weitere Datensätze werden zur Gegenprüfung von Zahlen und Annahmen herangezogen.

Marktgrößenbestimmung & Prognose

Wir verwenden einen Top-down-Ansatz, der den globalen Ausgabenpool aus börslich gemeldeten elektronischen Ausführungsvolumina, gewichteten durchschnittlichen Provisionssätzen und Technologieausgabenquoten rekonstruiert, gefolgt von selektiven Bottom-up-Prüfungen anhand von Anbieterumsatz-Rollups und stichprobenartig ermittelten durchschnittlichen Verkaufspreisen multipliziert mit der Anzahl der Lizenzen. Zu den wichtigsten Variablen zählen: 1) elektronischer Anteil am gesamten Aktien- und Devisenumsatz, 2) durchschnittliche Provisionskompression je Anlageklasse, 3) Cloud-Durchdringung bei Order-Management-Workloads, 4) regionale Latenzprämien-Differenziale und 5) KI-gestützte Verbesserungen der Trefferquote. Prognosen basieren auf multivariater Regression, die diese Treiber mit historischen Ausgaben verknüpft und Szenarien für Makrovolatilität und regulatorische Veränderungen testet. Datenlücken in Anbietermitteilungen werden durch normierte Branchen-Benchmarks überbrückt, die im Rahmen von Primärinterviews erhoben wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Benchmarks unterzogen, anschließend prüfen leitende Gutachter auf Ausreißer. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie Gebührenstrukturänderungen oder größere Ausfälle – die zugrunde liegenden Annahmen verändern. Vor der Veröffentlichung führt ein Analyst den Datensatz erneut aus, um sicherzustellen, dass die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für algorithmischen Handel Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Forschungshäuser unterschiedliche Anlageklassen-Mischungen, Preisannahmen und Aktualisierungsrhythmen anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber bündeln interne Hedgefonds-Ausgaben oder schließen Serviceerlöse aus; andere verlängern Prognosen mit optimistischen KI-Adoptionskurven oder rechnen Währungen zum Kassakurs statt zum durchschnittlichen Jahreskurs um, was die Werte bei Dollarschwankungen verzerrt. Mordor weist ausschließlich kommerzielle Erlöse aus, wendet gemischte jährliche Wechselkurse an und aktualisiert Modelle alle zwölf Monate, wodurch unsere Baseline ausgewogen und reproduzierbar bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 18,73 Mrd. (2025) | Mordor Intelligence | - |

| USD 21,06 Mrd. (2024) | Global Consultancy A | Beinhaltet Krypto-Börseninfrastruktur und wendet einen aggressiven KI-Aufwertungsfaktor an |

| USD 18,8 Mrd. (2024) | Industry Journal B | Erfasst ausschließlich Handelsausführungssoftware, ohne Managed Services und Support-Gebühren |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Bereichsauswahl, Variablenverfolgung und jährliche Aktualisierung Entscheidungsträgern einen verlässlichen, transparenten Ausgangspunkt bieten und gleichzeitig beleuchten, warum konkurrierende Zahlen stärker von der Marktrealität abweichen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für algorithmischen Handel heute?

Die Marktgröße für algorithmischen Handel betrug im Jahr 2026 20,23 Milliarden USD und wird bis 2031 voraussichtlich 29,54 Milliarden USD erreichen.

Was treibt das schnellere Wachstum im asiatisch-pazifischen Raum an?

Die Beteiligung von Privatanlegern an indischen und südostasiatischen Börsen sowie Japans Versuche mit photonischer Konnektivität steigern den Umsatz im asiatisch-pazifischen Raum mit einer CAGR von 8,73 %.

Warum übertreffen Dienstleistungen den Plattformverkauf?

Compliance-Mandate unter MiFID II und SEC Rule 605 veranlassen Vermögensverwalter, Strategiedesign, Analysen zur bestmöglichen Ausführung und Prüfungsberichterstattung auszulagern, was die Dienstleistungsausgaben mit einer CAGR von 9,14 % steigert.

Wie wirkt sich die Cloud-Bereitstellung auf die Handelsgeschwindigkeit aus?

Cloud-Knoten, die über Direct-Connect-Leitungen verbunden sind, liefern einstellige Millisekunden-Roundtrips, die für die meisten statistischen Strategien ausreichend sind, während Ultra-Low-Latency-Market-Maker weiterhin auf On-Premise-FPGA-Hardware angewiesen sind.

Welche Risiken können Flash-Crashs für algorithmische Handelsabteilungen darstellen?

Wenn die Volatilität ansteigt, ziehen viele Algorithmen gleichzeitig Quotes zurück und erzeugen Liquiditätsvakuen, die Preisschwankungen verstärken und Unternehmen Ausführungsslippage und regulatorischer Kontrolle aussetzen.

Welche Unternehmen dominieren die Liquiditätsbereitstellung?

Citadel Securities, Virtu Financial, Jump Trading, XTX Markets, Tower Research Capital und Hudson River Trading bearbeiten zusammen etwa ein Drittel der sichtbaren Tiefe an wichtigen Handelsplätzen.

Seite zuletzt aktualisiert am: