Marktgröße und Marktanteil für Netzwerkverschlüsselung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

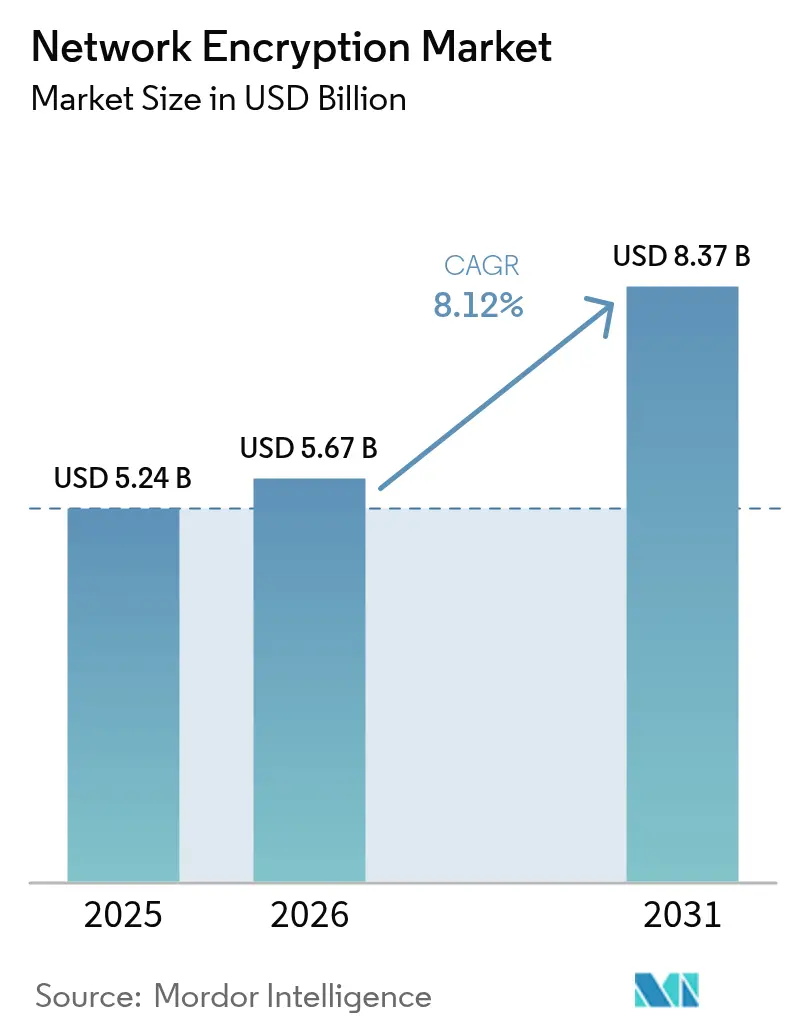

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 8.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzwerkverschlüsselung von Mordor Intelligence

Es wird erwartet, dass der Markt für Netzwerkverschlüsselung von USD 5,24 Milliarden im Jahr 2025 auf USD 5,67 Milliarden im Jahr 2026 wächst und bis 2031 prognostiziert wird, USD 8,37 Milliarden bei einer CAGR von 8,12 % über 2026–2031 zu erreichen. Eskalierenden Bedrohungen durch Quantencomputer, die Migration zu Zero-Trust-Architekturen und verschärfte regulatorische Vorgaben konvergieren, um eine robuste Nachfragekurve für fortschrittliche kryptografische Kontrollen aufrechtzuerhalten. Unternehmen beeilen sich, quantenresistente Algorithmen vor dem Einsatz kommerziell nutzbarer Quantencomputer zu implementieren, während 5G-Rollouts und die Cloud-Adaption große Datenverkehrsvolumina erzeugen, die mit Leitungsgeschwindigkeit verschlüsselt werden müssen. Hardwarebeschleunigte Lösungen bleiben für Anwendungsfälle mit extrem niedriger Latenz entscheidend; der rasante Aufstieg von softwaredefiniert und verwalteten Verschlüsselungsplattformen signalisiert jedoch eine langfristige Verschiebung hin zu flexiblen Verbrauchsmodellen. Die Differenzierung der Anbieter hängt zunehmend von der nahtlosen Integration mit Identitätsplattformen, dem automatisierten Schlüsselmanagement und der Unterstützung der ersten Welle von Post-Quanten-Standards ab.

Wesentliche Erkenntnisse des Berichts

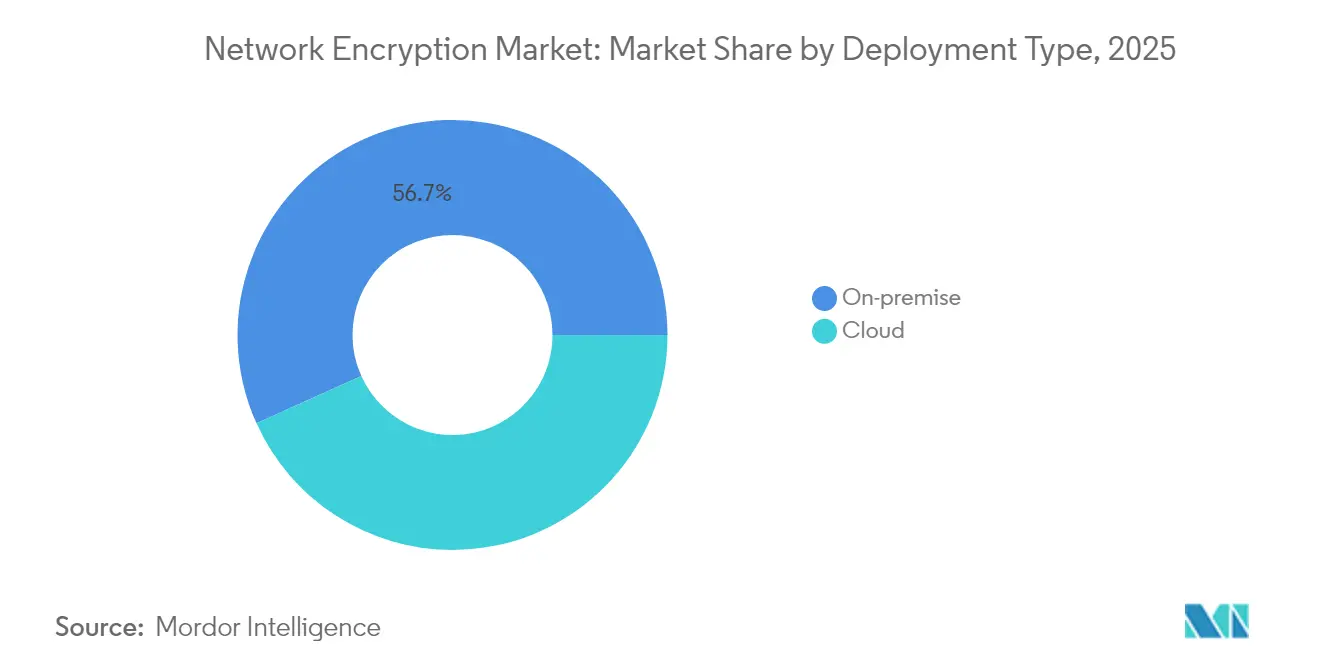

- Nach Bereitstellungstyp hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 56,74 % am Markt für Netzwerkverschlüsselung, während Cloud-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen werden.

- Nach Komponente entfiel Hardware im Jahr 2025 auf 49,01 % der Marktgröße für Netzwerkverschlüsselung, während Lösungen und Dienstleistungen das schnellste Wachstum mit einer CAGR von 10,05 % von 2026 bis 2031 verzeichneten.

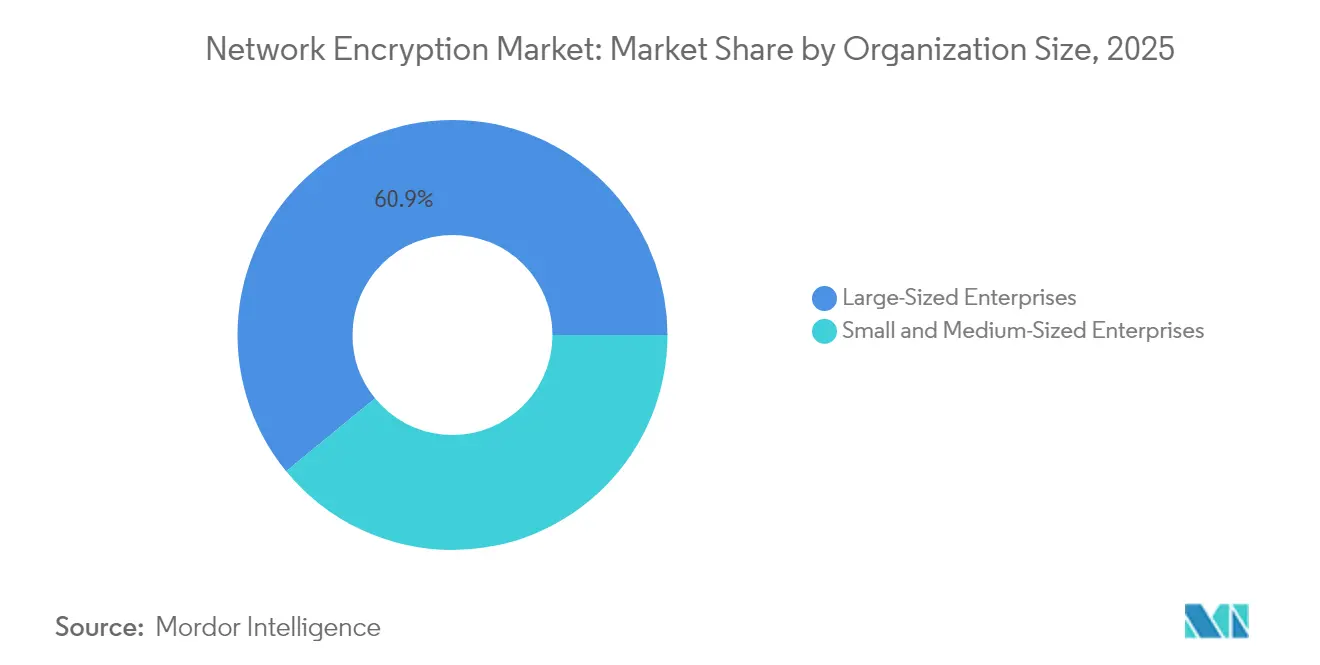

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 60,92 % den Markt; es wird jedoch prognostiziert, dass das KMU-Segment mit einer CAGR von 9,94 % voranschreitet.

- Nach Endbenutzerbranche führte BFSI im Jahr 2025 mit einem Anteil von 27,35 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 8,49 % wachsen wird.

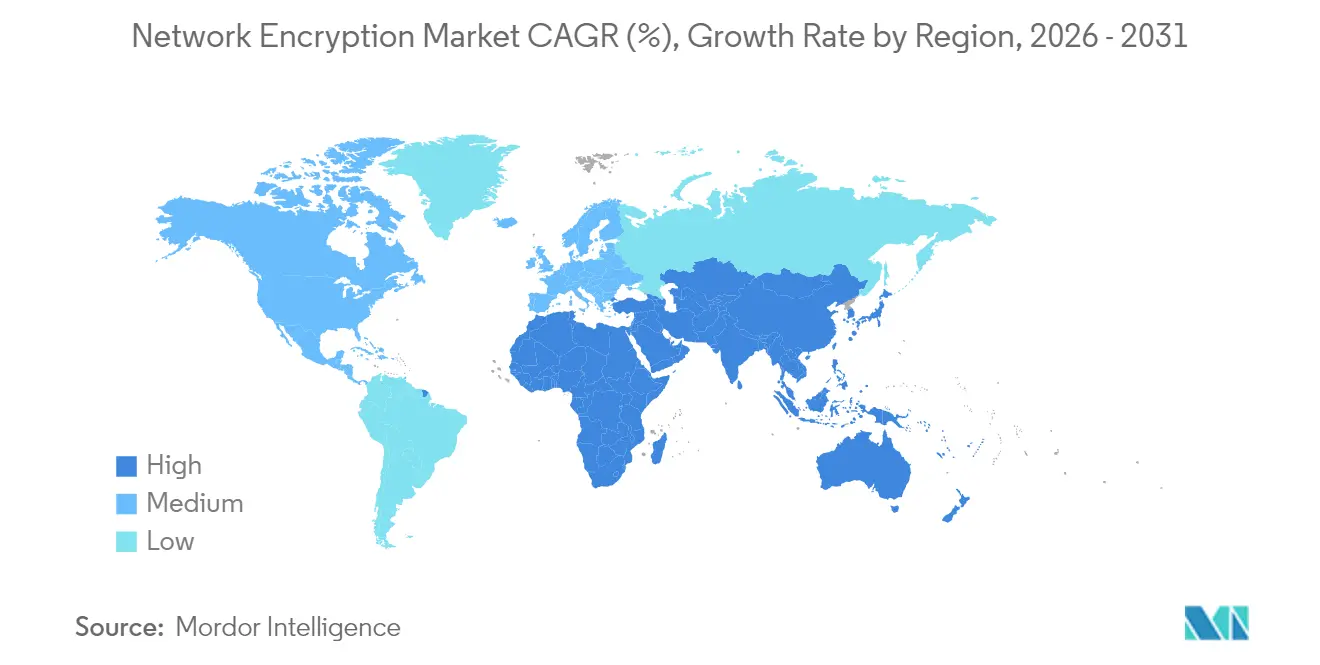

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,45 %, während der Asien-Pazifik-Raum voraussichtlich die höchste regionale CAGR von 8,86 % bis 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Netzwerkverschlüsselung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Anzahl von Netzwerksicherheitsverletzungen | +2.1% | Global mit erhöhtem Fokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Akzeptanz cloudbasierter Arbeitslasten | +1.8% | Global, angeführt von Nordamerika und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der 5G-Rollouts, die hochgeschwindigkeitsbasierte Inline-Verschlüsselung erfordern | +1.5% | Asien-Pazifik als Kern mit Ausstrahlungseffekt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Compliance-Vorgaben wie DSGVO und HIPAA | +1.2% | Europa und Nordamerika primär, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Besorgnis über Bedrohungen durch Quantencomputer | +0.9% | Global mit früher Adaption in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Adaption von Zero-Trust-Architekturen | +0.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl von Netzwerksicherheitsverletzungen

Ransomware-Kampagnen und staatlich geförderte Angriffe nahmen im Jahr 2024 in Häufigkeit und Komplexität zu, was die Unternehmensführungen dazu veranlasste, Verschlüsselungsinvestitionen in Daten-in-Bewegung-Kanälen zu beschleunigen. Gesetze zur Offenlegung von Datenschutzverletzungen in den Vereinigten Staaten, Europa und mehreren Jurisdiktionen im Asien-Pazifik-Raum verhängen hohe Strafen für ungeschützte Datenexposition und veranlassen Unternehmen, den internen Ost-West-Datenverkehr neben der externen Kommunikation zu verschlüsseln. Versicherungszeichner haben die Vertragsbedingungen verschärft und gewähren Prämienrabatte nur dann, wenn Versicherungsnehmer eine allumfassende Verschlüsselungsabdeckung nachweisen können. Infolgedessen behandeln Beschaffungsteams Verschlüsselung auf Netzwerkebene als Basiskontrolle und nicht als optionale Schutzmaßnahme, was kontinuierliche Ausgaben auch dann antreibt, wenn die übergeordneten IT-Budgets gestrafft werden. Anbieter, die einfach zu implementierende Appliances und automatisierte Richtlinien-Engines liefern können, gewinnen schnell an Bedeutung.

Beschleunigte Akzeptanz cloudbasierter Arbeitslasten

Cloud-Migration legt neuen Wert auf Verschlüsselungsagilität, da Arbeitslasten innerhalb von Sekunden über Multi-Cloud-Footprints hoch- und runtergefahren werden. Native Cloud-Netzwerkdienste integrieren nun fortschrittliche Verschlüsselung, die es Sicherheitsteams ermöglicht, das Schlüsselmanagement zu zentralisieren, während Anwendungsverantwortliche die DevOps-Geschwindigkeit aufrechterhalten.[1]Amazon Web Services, "Neues Amazon VPC Lattice: Konnektivität, Sicherheit und Überwachung von Dienst zu Dienst vereinfachen," amazon.com Service-Mesh-Frameworks integrieren transparente TLS-Terminierung und eliminieren die Notwendigkeit für Entwickler, Verschlüsselungsaufrufe zu kodieren. Nutzungsbasierte Preisgestaltung senkt die Eintrittsbarrieren für KMU und ermöglicht es ihnen, die Sicherheitsposition größerer Wettbewerber ohne Kapitalinvestitionen zu erreichen. Infolgedessen verzeichnen cloudorientierte Verschlüsselungsplattformen ein zweistelliges Wachstum, was die Nachfrage nach komplementären Schlüsselmanagement-als-Dienst-Angeboten ankurbelt.

Anstieg der 5G-Rollouts, die hochgeschwindigkeitsbasierte Inline-Verschlüsselung erfordern

Release 17 des 3GPP-Standards schreibt eine Ende-zu-Ende-Verschlüsselung für das Netzwerk-Slicing vor und veranlasst Betreiber, Kryptografie mit Leitungsgeschwindigkeit bei Geschwindigkeiten von 100 Gbps und darüber hinaus einzusetzen.[2]3rd Generation Partnership Project, "Release 17 Spezifikationen," 3gpp.org Gerätehersteller integrieren dedizierte kryptografische Prozessoren in Basisstationen und Kern-Router und vermeiden damit die Notwendigkeit separater Appliances, die Latenz einführen. Industrielle 5G-Anwendungsfälle, die von autonomer Robotik bis zur Fernchirurgie reichen, können keine Verzögerungen von mehr als Submillisekunden tolerieren; daher bevorzugen Netzbetreiber Hardware, die Switching-Silizium mit Verschlüsselungs-Engines auf einem einzigen Chipsatz kombiniert. Kapitalausgaben für verschlüsselungsfähige 5G-Infrastruktur bilden daher einen mehrjährigen Nachfragekorridor, insbesondere im Asien-Pazifik-Raum, wo Greenfield-Implementierungen weiter verbreitet sind.

Compliance-Vorgaben wie DSGVO und HIPAA

Regulierungsbehörden spezifizieren die Verschlüsselung ruhender und übertragener Daten zunehmend als explizite Anforderungen statt als Best-Practice-Empfehlungen. Gemäß DSGVO verhängen Aufsichtsbehörden in der gesamten Europäischen Union Bußgelder in Millionenhöhe, wenn Organisationen personenbezogene Daten bei der Netzwerkübertragung nicht sichern. In den Vereinigten Staaten erweitert die Aktualisierung der HIPAA-Datenschutzregel aus dem Jahr 2025 die Definition geschützter Gesundheitsinformationen und verpflichtet betroffene Einrichtungen, den gesamten Telemedizin-Datenverkehr zu verschlüsseln. Ähnliche Bestimmungen finden sich in Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Brasiliens LGPD, was einen harmonisierenden Effekt erzeugt, der den globalen Mindeststandard für die Akzeptanz von Verschlüsselung anhebt. Compliance-Teams betrachten die Automatisierung des Zertifikatslebenszyklus und die zentralisierte Prüfprotokollierung nun als wesentliche Fähigkeiten, was Plattformanbietern zugutekommt, die Richtlinien, Schlüsselmanagement und Berichterstattung in einer einzigen Konsole integrieren.[3]Europäische Kommission, "Cyber Resilience Act," europa.eu

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Implementierungskosten von Netzwerkverschlüsselungslösungen | -1.4% | Global, mit stärkerem Druck auf KMU in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Leistungsaufwand und Latenzprobleme in Hochgeschwindigkeitsnetzwerken | -1.1% | Global, besonders spürbar im Hochfrequenzhandel und in industriellen Steuerungsumgebungen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätskomplexitäten in Multi-Vendor-Umgebungen | -0.9% | Global, insbesondere in Großunternehmen, die heterogene Infrastrukturen betreiben | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Kryptografie-Fachleuten | -0.7% | Global, am stärksten ausgeprägt im Asien-Pazifik-Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten von Netzwerkverschlüsselungslösungen

Umfassende Implementierungen erfordern häufig spezialisierte Appliances, Beratungsdienstleistungen und Mitarbeiterschulungen, wodurch die Projektkosten für mittelgroße Unternehmen von USD 500.000 auf weit über USD 5 Millionen steigen. Der Budgetdruck ist in aufstrebenden Volkswirtschaften akuter, wo Schwankungen der Landeswährung die Preise für importierte Hardware in die Höhe treiben. Darüber hinaus fehlt es älteren Switches und Routern möglicherweise an integrierter Krypto-Beschleunigung, was teure Infrastrukturerneuerungen erzwingt. Verwaltete Dienste gleichen zwar die Kapitalbelastungen aus, aber kleine Unternehmen kämpfen weiterhin mit wiederkehrenden Abonnementgebühren. Infolgedessen verschieben preissensible Käufer den Projektumfang oder reduzieren ihn, was die kurzfristige Durchdringung in Segmenten außerhalb regulierter Branchen begrenzt.

Leistungsaufwand und Latenzprobleme in Hochgeschwindigkeitsnetzwerken

Die Verschlüsselung von Hochfrequenzhandels-Feeds oder Fertigungssteuerungsschleifen fügt pro Hop 50–200 Mikrosekunden hinzu, eine inakzeptable Verzögerung für Anwendungen, die den Erfolg in einstelligen Mikrosekunden messen. Selbst wenn Hardwarebeschleunigung vorhanden ist, können durch kryptografische Operationen verbrauchte CPU-Zyklen den Gesamtdurchsatz um 10–30 % reduzieren. Betreiber setzen manchmal auf selektive Verschlüsselung und lassen weniger kritischen Datenverkehr ungeschützt, um die Leistung zu erhalten, was das gesamte adressierbare Ausgabenpotenzial begrenzt. Anbieter stehen daher unter Druck, leichtgewichtige Chiffren, Pipeline-Architekturen und FPGA-basierte Auslagerungen zu entwickeln, die die Latenzlücke schließen, ohne den Stromverbrauch zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

Cloud-Implementierungen werden voraussichtlich die schnellste CAGR von 9,87 % bis 2031 verzeichnen, dennoch repräsentierten On-Premise-Implementierungen im Jahr 2025 noch 56,74 % des Marktanteils für Netzwerkverschlüsselung. Die große installierte Basis von Legacy-Anwendungen und strenge Datensouveränitätsregeln in den BFSI- und Regierungssektoren verankern die On-Premise-Nachfrage, während neue digitale Dienste standardmäßig auf cloudnative Verschlüsselungsangebote setzen. Führende Anbieter bündeln das Lebenszyklusmanagement von Schlüsseln und die automatisierte Zertifikatsrotation, um die Betriebslast für Sicherheitsteams zu verringern.

Hybridmuster entstehen, wenn Organisationen unternehmenskritische Arbeitslasten vor Ort behalten, aber Entwicklungs-, Analyse- und kundenorientierte Dienste über Cloud-Backbones leiten. Diese Zwei-Tempo-Architektur ermöglicht es Käufern, mit verbrauchsbasierter Verschlüsselung zu experimentieren, ohne ihre bestehenden Investitionen aufzugeben. Anbieter, die einheitliche Richtlinien-Engines liefern können, die sich über lokale Geräte und virtuelle Appliances in öffentlichen Clouds erstrecken, gewinnen Kundenbindung. Da Post-Quanten-Algorithmen zum Mainstream werden, bieten Cloud-Plattformen schnellere Upgrade-Zyklen, was das langfristige Volumen potenziell in Richtung gehosteter Verschlüsselungsmodelle verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Komponente: Softwaredefinierte Lösungen gestalten die Marktdynamik neu

Hardware hielt im Jahr 2025 49,01 % des Marktanteils für Netzwerkverschlüsselung, da ultraschnelle Verbindungen immer noch auf ASICs und FPGAs angewiesen sind, um Leistung mit Leitungsgeschwindigkeit aufrechtzuerhalten. Dennoch verzeichnet das Segment Lösungen und Dienstleistungen eine CAGR von 10,05 %, was den Schwenk hin zu flexibler, softwaregesteuerter Sicherheit verdeutlicht. Unternehmen schätzen API-gesteuerte Orchestrierung, die sich in Infrastruktur-als-Code-Workflows integriert und die dynamische Erstellung von Tunneln und Richtlinienänderungen innerhalb von Sekunden ermöglicht.

Anbieter verwalteter Sicherheitsdienste integrieren Verschlüsselung in gebündelte Angebote, die Bedrohungserkennung, Zertifikatsautomatisierung und Zero-Trust-Segmentierung kombinieren. Künstliche Intelligenz hilft durch die Analyse von Schlüsselnutzungsmustern und die Vorhersage von Zertifikatsabläufen und reduziert so ungeplante Ausfälle. Modulare Lizenzierung ermöglicht es Kunden auch, Bandbreite oder Algorithmus-Suiten ohne aufwändige Upgrades zu skalieren. Im Prognosezeitraum werden Krypto-Blöcke auf Chipebene zur Massenware, während die Differenzierung auf Softwareanalysen, Compliance-Berichterstattung und breitere Integrationsfähigkeiten verlagert wird.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich durch Cloud-Zugänglichkeit

Großunternehmen trugen 60,92 % des Umsatzes im Jahr 2025 bei, was komplexe globale Netzwerke und umfangreiche Sicherheitsbudgets widerspiegelt. Dennoch zeigen KMU eine CAGR von 9,94 % dank nutzungsbasierter Modelle, die hohe Anfangsinvestitionen eliminieren. Cloud-Marktplätze bieten nun Verschlüsselung-als-Dienst-Pakete an, die mit wenigen Klicks implementiert werden können und den Bedarf an spezialisiertem Kryptografie-Personal eliminieren.

Das Marketing der Anbieter betont die regulatorische Ausrichtung und bietet vorlagenmäßige Richtlinien, die auf HIPAA-, PCI-DSS- und DSGVO-Kontrollen abgestimmt sind. Automatisierte Dashboards zeigen Compliance-Lücken auf und unterstützen die Prüfungsbereitschaft für Unternehmen mit begrenztem Personal. Da Cyber-Versicherer die Deckungsbedingungen verschärfen, betrachten KMU Verschlüsselung als Voraussetzung für erschwingliche Prämien, was die Nachfrage weiter ankurbelt. Die Demokratisierung fortschrittlicher Kryptografie erweitert daher die adressierbare Basis über die traditionellen Hochsicherheitsbranchen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endbenutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI blieb mit einem Anteil von 27,35 % im Jahr 2025 der größte Einzelbeitragszahler, resultierend aus anhaltenden Investitionen in Verschlüsselung für Zahlungen, Kernbankgeschäfte und Handelsinfrastruktur. Die CAGR von 8,49 % im Gesundheitswesen übertrifft alle anderen Branchen, da Telemedizin-Plattformen und elektronische Gesundheitsakten sensible Datenströme generieren, die öffentliche Netzwerke durchqueren. Krankenhäuser rüsten auf TLS 1.3 und quantensichere Algorithmen auf, um die Vertraulichkeit von Patienten inmitten einer Zunahme von Ransomware-Ereignissen zu schützen.

Telekommunikationsbetreiber treten ebenfalls prominent auf, da sie Verschlüsselung in 5G- und Edge-Computing-Knoten integrieren. Regierungs- und Verteidigungsbehörden halten eine konsistente Nachfrage aufrecht und spezifizieren häufig die inländische Schlüsselgenerierung und Multi-Faktor-Authentifizierung in Beschaffungsausschreibungen. Medien- und Unterhaltungsunternehmen verschlüsseln hochwertige Inhalte über CDNs, um Piraterie zu bekämpfen, während Hersteller industriellen IoT-Datenverkehr zwischen Anlagen und Cloud-Analyse-Engines sichern. Die branchenübergreifende Abhängigkeit von verteilten Arbeitsabläufen stellt sicher, dass der Markt für Netzwerkverschlüsselung einen diversifizierten Umsatzmix beibehält.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 33,45 % des Umsatzes, gestützt durch frühe Adaption von Zero-Trust, umfangreiche Cyber-Budgets und die Nähe zu den meisten führenden Verschlüsselungsanbietern. Bundesmandate, die eine quantenresistente Migration bis 2026 erfordern, beschleunigen die inländischen Upgrades zusätzlich. US-amerikanische Netzbetreiber bündeln ebenfalls Inline-Verschlüsselung in nationalen 5G-Programmen und stimulieren so Geräteauffrischungszyklen.

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste CAGR von 8,86 % bis 2031 erzielen, angetrieben durch erhebliche Cloud-Investitionen in China, Indien und Südostasien. Regionale Regulierungsbehörden verschärfen die Regeln zur Datenresidenz und veranlassen Unternehmen, lokal verwaltete Schlüsselspeicher zu implementieren. Regierungen leiten Konjunkturmittel in Quantenforschung und 5G-Infrastruktur, was indirekt verschlüsselungsfähige Hardware subventioniert. Japanische Finanzinstitute erproben Dual-Algorithmus-Schemata, die klassische und gitterbasierte Chiffren kombinieren, was eine bevorstehende Welle von Post-Quanten-Übergängen signalisiert.

Europa bleibt ein zentraler Markt, da DSGVO-Bußgelder kontinuierliche Ausgaben für Verschlüsselung motivieren. Der bevorstehende Cyber Resilience Act erweitert obligatorische Sicherheitskontrollen auf vernetzte Produkte und erweitert indirekt den Umfang verschlüsselter Kanäle. Telekommunikationsbetreiber in Deutschland und Frankreich integrieren Datenverkehrsschicht-Verschlüsselung in ihre Open-RAN-Rollouts, während skandinavische Länder frühe Versuche mit Quantenschlüsselverteilungs-Backbones anführen. Der Nahe Osten und Afrika sowie Südamerika zeigen eine zunehmende Akzeptanz, obwohl Fachkräftemangel und Budgetbeschränkungen die Kunden zu verwalteten Diensten und Cloud-Bereitstellungsmodellen drängen.

Wettbewerbslandschaft

Der Markt für Netzwerkverschlüsselung ist mäßig fragmentiert. Etablierte Infrastrukturanbieter wie Cisco Systems, Juniper Networks und Huawei Technologies nutzen firmeneigenes Silizium, um ihre Hochleistungsführerschaft aufrechtzuerhalten. Gleichzeitig konzentrieren sich spezialisierte Softwareanbieter auf quantensichere Algorithmen und Zero-Trust-Orchestrierungsschichten und erodieren den Marktanteil der Platzhirsche bei Greenfield-Cloud-Projekten. Die Auswahlkriterien der Anbieter gewichten nun die Integrationstiefe mit Identitätsanbietern und Richtlinien-Engines höher als bloße Durchsatzwerte.

Schutzrechtsanmeldungen verdeutlichen den heftigen Wettbewerb um FPGA-basierte kryptografische Beschleuniger und verteilte Schlüssel-Treuhandmechanismen. Fusionen zielen auf komplementäre Stärken ab: Die Übernahme von Imperva durch Thales spiegelt Hardware-Akteure wider, die geistiges Eigentum zur Verschlüsselung auf Datenbankebene suchen, während Dienstanbieter sich mit Hyperscale-Clouds ausrichten, um Sicherheit nativ einzubetten. Frühzeitige Positionierung im Bereich Post-Quanten-Bereitschaft ermöglicht Premiumpreise, da risikoaverse Branchen langfristige Vertraulichkeit sichern wollen.

Auch Kanal-Ökosysteme spielen eine Rolle. Anbieter pflegen Partnerschaften mit Systemintegratoren, die Verschlüsselung mit Zero-Trust-Bewertungen, Cloud-Migrationsprojekten und 5G-Implementierungen bündeln. Open-Source-Bibliotheken wie OpenSSL 3.2 erhalten Unternehmensunterstützung zur Beschleunigung der Einführung hybrider klassisch-quantenkryptografischer Cipher Suites. Da Käufer konsolidierte Plattformen bevorzugen, können Anbieter, die Zertifikatsautomatisierung, Analysen und Bedrohungserkennung neben der Transportschichtverschlüsselung bündeln können, Upselling-Möglichkeiten erschließen.

Marktführer im Bereich Netzwerkverschlüsselung

Thales Trusted Cyber Technologies

Juniper Networks Inc.

Atos SE

Certes Networks Inc.

Senetas Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Das Informations- und Analysezentrum für Finanzdienstleistungen (Financial Services Information Sharing and Analysis Center) veröffentlichte das Whitepaper „Der Zeitplan für die Migration zur Post-Quanten-Kryptografie”. Das mit Experten von Finanzinstituten entwickelte Papier, die zusammen USD 100 Billionen an Vermögenswerten in 75 Ländern verwalten, fordert eine synchronisierte globale Roadmap und klare Meilensteine, um Regulierungsbehörden, Banken und Anbieter in Richtung quantenresistenter Verschlüsselung zu lenken.

- September 2025: Akamai Technologies ermöglichte Post-Quanten-Kryptografie auf seiner Edge-Computing-Plattform und erlaubt Kunden, die TLS-1.3-Hybrid-Schlüsselgruppe X25519MLKEM768 ohne zusätzliche Kosten zu aktivieren. Der Rollout ermöglicht es aktuellen Browsern, quantensichere Sitzungen zu öffnen und gleichzeitig die Abwärtskompatibilität zu erhalten. Akamai plant, die vollständige PQC-Abdeckung in seinem Netzwerk bis Anfang 2026 auszuweiten.

- September 2025: OpenSSL Corporation hat Entrust nShield 5c netzwerkgebundene Hardware-Sicherheitsmodule für ihre Produktionscode-Signierumgebung übernommen. Die FIPS-140-3-zertifizierte Hardware liefert einen manipulationsresistenten Vertrauensanker und führt NIST-standardisierte Algorithmen ML-KEM, SLH-DSA und ML-DSA ein, womit quantensichere digitale Signaturen in zukünftige OpenSSL-Versionen integriert werden.

- September 2025: Cisco Systems führte die N9300-Serie Smart-Switches für Rechenzentren ein, die bis zu 800 Gbps Durchsatz mit integrierter Layer-4-Segmentierung kombinieren. Die Switches integrieren Hypershield für die verteilte Richtliniendurchsetzung und Live-Protect-eBPF-Funktionen, die sofortige kompensierende Kontrollen gegen neue Schwachstellen einsetzen können, ohne Systeme offline zu nehmen.

Globaler Berichtsumfang des Marktes für Netzwerkverschlüsselung

Netzwerkverschlüsselung bezeichnet die Kodierung sensibler Daten wie Passwörter, Zugangsdaten und Dateien, die über ein Computernetzwerk übertragen oder kommuniziert werden. Die Studie verfolgt auch wichtige Marktparameter, zugrunde liegende Wachstumstreiber und wichtige in der Branche tätige Anbieter, was voraussichtlich Marktschätzungen und Wachstumsraten im Prognosezeitraum unterstützen wird.

Der Markt für Netzwerkverschlüsselung ist segmentiert nach Bereitstellungstyp (Cloud, On-Premise), Komponente (Hardware, Lösungen und Dienstleistungen), Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), Endbenutzerbranche (Telekommunikation und IT, BFSI, Regierung, Medien und Unterhaltung, Gesundheitswesen, Verteidigung und Luft- und Raumfahrt, Sonstige Endbenutzerbranchen) und Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Cloud |

| On-Premise |

| Hardware |

| Lösungen und Dienstleistungen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Telekommunikation und IT |

| BFSI |

| Regierung |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Verteidigung und Luft- und Raumfahrt |

| Sonstige Endbenutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungstyp | Cloud | ||

| On-Premise | |||

| Nach Komponente | Hardware | ||

| Lösungen und Dienstleistungen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endbenutzerbranche | Telekommunikation und IT | ||

| BFSI | |||

| Regierung | |||

| Medien und Unterhaltung | |||

| Gesundheitswesen | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Sonstige Endbenutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher prognostizierte Wert wird für den Bereich Netzwerkverschlüsselung bis 2031 erwartet?

Es wird prognostiziert, dass der Sektor bis 2031 USD 8,37 Milliarden erreichen wird.

Welches Bereitstellungsmodell wächst am schnellsten für Netzwerkverschlüsselungslösungen?

Cloudbasierte Bereitstellungen wachsen bis 2031 mit einer CAGR von 9,87 %.

Warum gilt der Asien-Pazifik-Raum als die dynamischste Region für Netzwerkverschlüsselung?

Rasante 5G-Expansion, Programme zur digitalen Transformation und sich weiterentwickelnde Datenschutzgesetze treiben eine regionale CAGR von 8,86 % voran.

Welche Endbenutzerbranche zeigt das höchste zukünftige Wachstum?

Das Gesundheitswesen führt mit einer CAGR von 8,49 %, angetrieben durch den Bedarf an Telemedizin und dem Schutz elektronischer Gesundheitsakten.

Wie beeinflussen Fortschritte im Quantencomputing die Verschlüsselungsstrategien?

Organisationen migrieren zu Post-Quanten-Algorithmen und Dual-Chiffre-Ansätzen in Erwartung kryptografisch relevanter Quantencomputer.

Was hemmt die breitere KMU-Akzeptanz fortschrittlicher Netzwerkverschlüsselung?

Hohe Implementierungs- und Betriebskosten sowie begrenzte interne Fachkenntnisse bleiben die größten Hindernisse, trotz wachsender cloudbasierter Optionen.

Seite zuletzt aktualisiert am: