POS-Software-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

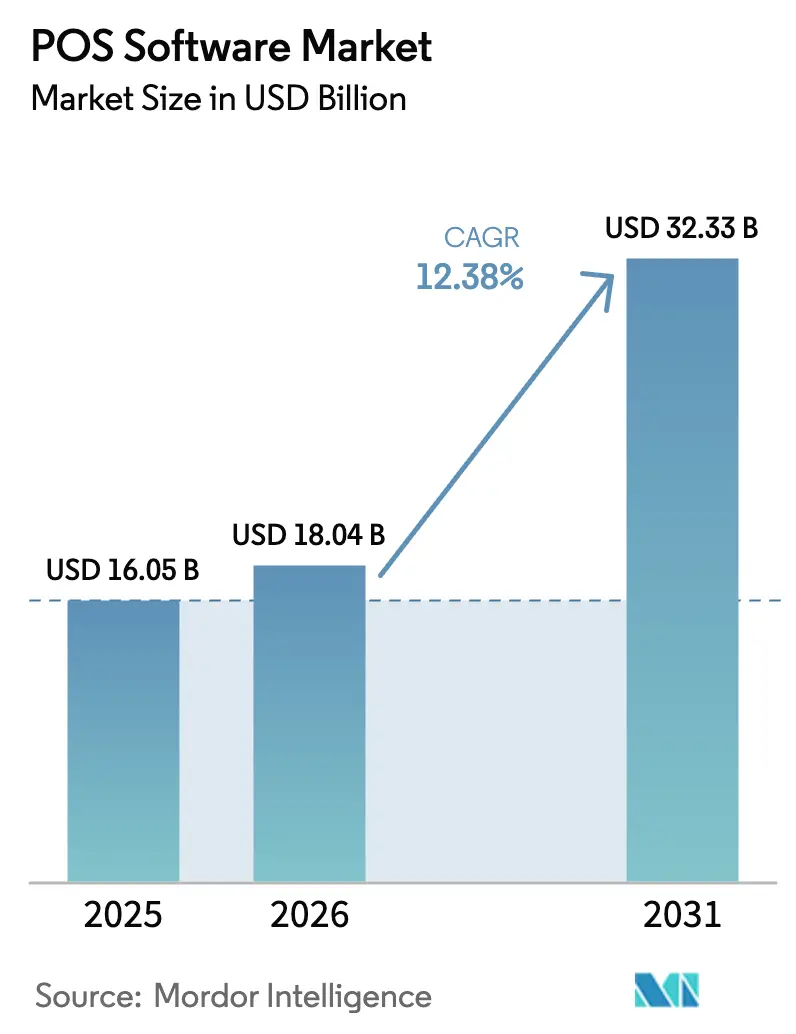

| Marktgröße (2026) | 18.04 Milliarden US-Dollar |

| Marktgröße (2031) | 32.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

POS-Software-Marktanalyse von Mordor Intelligence

Die Marktgröße für POS-Software wird voraussichtlich von 16,05 Milliarden USD im Jahr 2025 auf 18,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,38 % über den Zeitraum 2026–2031 einen Wert von 32,33 Milliarden USD erreichen. Das Wachstum ist auf die zunehmende Präferenz für Cloud-Systeme, die rasche Verbreitung von Embedded-Finance-Modellen, die Lizenzkosten ausgleichen, sowie auf regulatorische Vorgaben zurückzuführen, die zertifizierte Lösungen in mehreren Ländern verpflichtend machen. Der Aufstieg des Omnichannel-Einzelhandels, mobiler Lösungen zur Warteschlangenreduzierung und Abonnementpreismodelle veranlassen Händler zusätzlich dazu, veraltete Kassensoftware zu ersetzen. Wettbewerbsvorteile drehen sich heute um vertikale Spezialisierung, enge Integration mit der Zahlungsabwicklung und KI-gestützte Analysen, die den Bon-Durchschnitt und die Kundenbindung steigern. Anbieter, die Software, Zahlungsabwicklung und Mehrwertdienste zu vorhersehbaren monatlichen Gebühren bündeln können, gewinnen weiterhin einen überproportionalen Anteil an Neuinstallationen sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Wichtigste Erkenntnisse des Berichts

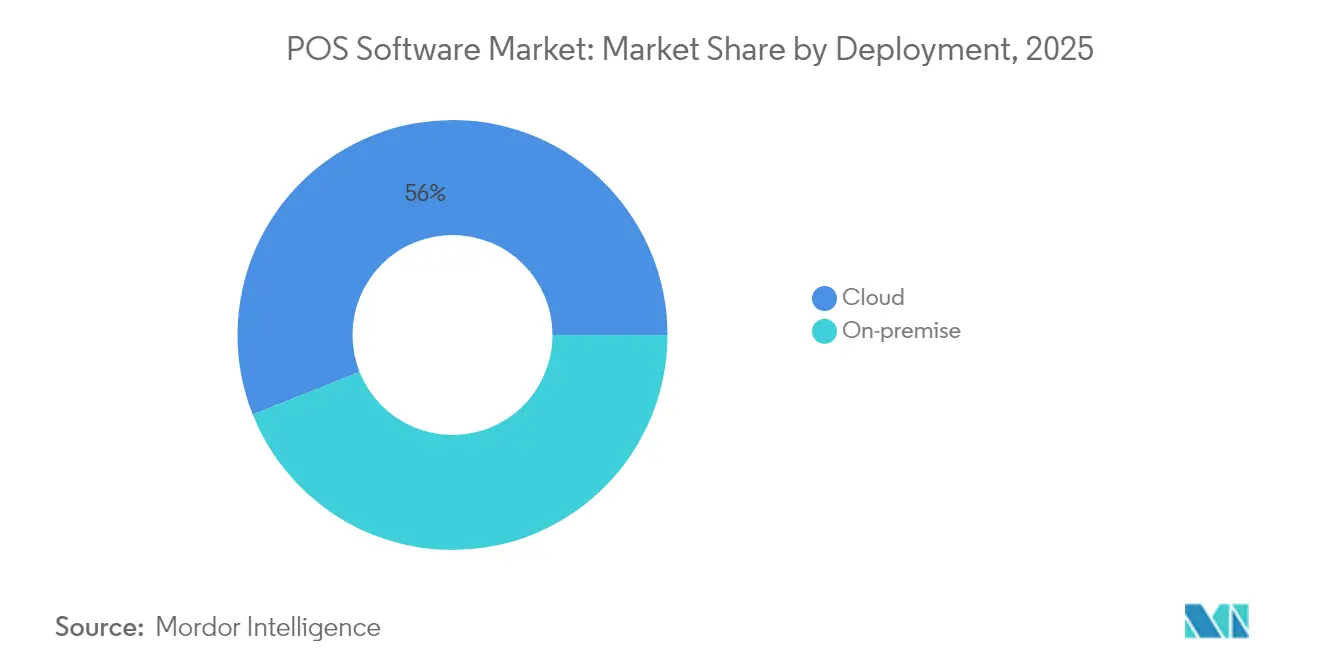

- Nach Bereitstellung führten cloudbasierte Systeme im Jahr 2025 mit einem Umsatzanteil von 56,02 %; dasselbe Segment wird bis 2031 voraussichtlich eine CAGR von 15,05 % verzeichnen.

- Nach Endnutzer-Unternehmensgröße hielten kleine und mittlere Unternehmen im Jahr 2025 einen Marktanteil von 60,55 % am POS-Software-Markt und expandieren bis 2031 mit einer CAGR von 12,41 %.

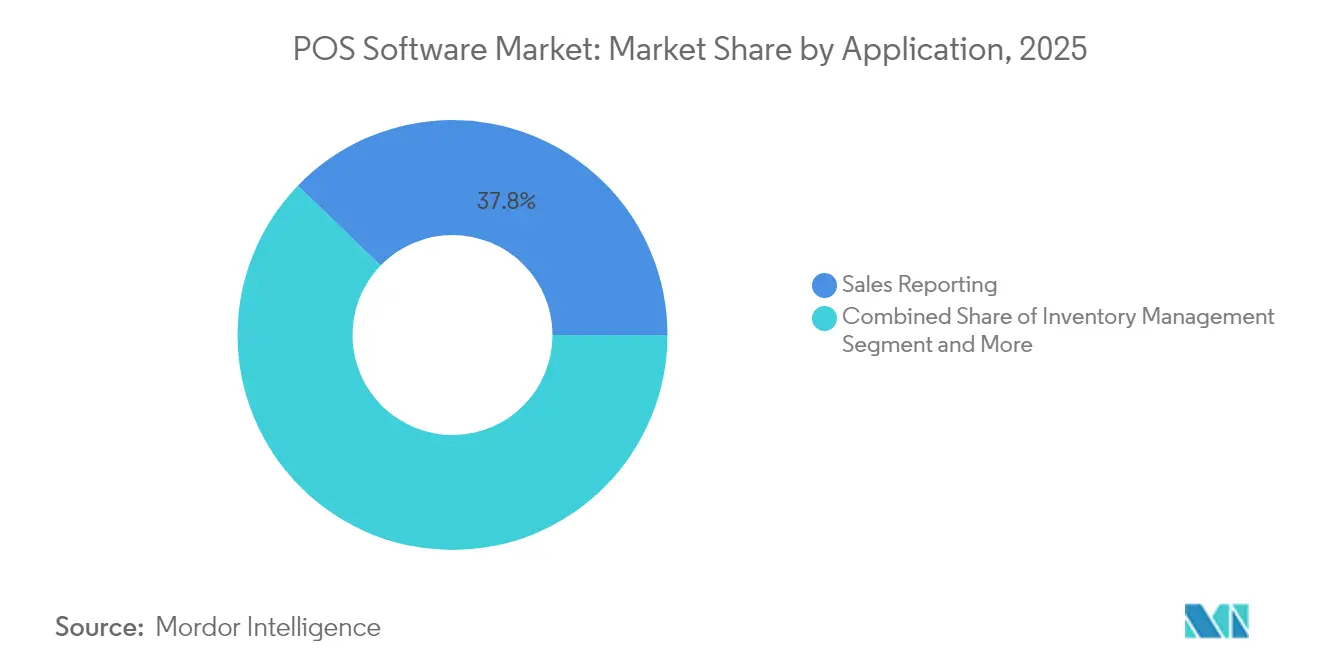

- Nach Anwendung dominierten Umsatzberichtsmodule im Jahr 2025 mit einem Anteil von 37,78 % an der POS-Software-Marktgröße, während Kundenbindungstools voraussichtlich mit einer CAGR von 13,08 % wachsen werden.

- Nach Endnutzerbranche blieb der Einzelhandel mit einem Umsatzanteil von 32,18 % im Jahr 2025 an erster Stelle; das Gesundheitswesen soll bis 2031 die schnellste CAGR von 13,74 % verzeichnen.

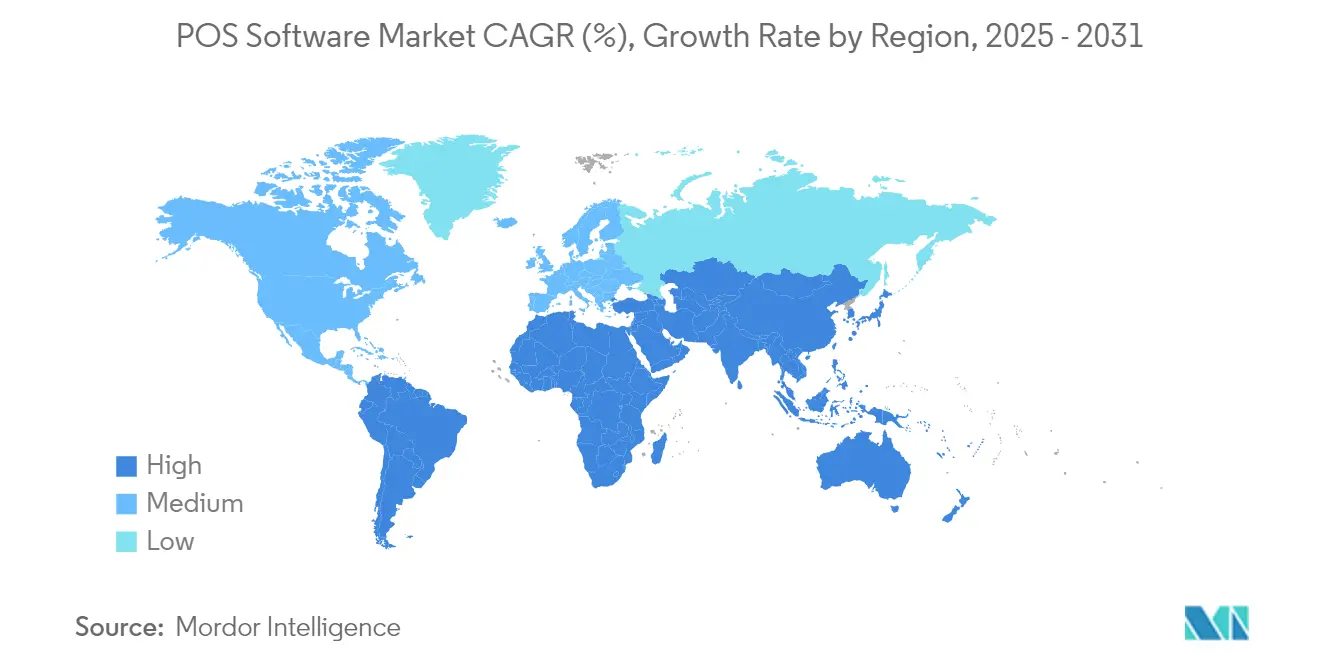

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,29 % am globalen Umsatz, während der asiatisch-pazifische Raum mit einer CAGR von 11,58 % das stärkste Wachstumsgebiet darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des POS-Software-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cloudbasierte POS-Einführung durch KMU | +3.2% | Global – am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration mit E-Commerce und Omnichannel | +2.8% | Global – angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mobiles POS zur Warteschlangenreduzierung und für Bordstein-Abholung | +2.1% | Nordamerika; Ausweitung nach Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| SaaS-Preismodelle zur Senkung der Investitionsausgaben | +1.9% | Global – auf KMU ausgerichtete Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Embedded Fintech zur Subventionierung von Softwarekosten | +1.7% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verpflichtende E-Rechnungs-Compliance-Upgrades | +1.0% | Europa, Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cloudbasierte POS-Einführung durch KMU | +3.2% | Global – am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloudbasierte POS-Einführung durch KMU

Abonnementpläne ab 39 USD pro Monat von Shopify POS machen Funktionen auf Unternehmensniveau für Kleinstunternehmer erschwinglich, und Square verarbeitete 2024 228 Milliarden USD für mehr als 4 Millionen Verkäufer, was die Elastizität der Cloud-Bereitstellung unterstreicht.[1]Block Inc., „Square Q4 2024 Aktionärsbrief”, squareup.com Lightspeed erzielte 97 % seines Umsatzes im Jahr 2025 aus wiederkehrenden Gebühren, was stabile Cashflows zur Finanzierung kontinuierlicher Produktaktualisierungen ermöglicht. Das Modell verkürzt die Bereitstellungszeit von Monaten auf Wochen, bietet automatisches Patching gegen Sicherheitslücken und ermöglicht es Inhabern, mehrere Standorte über ein einziges Browser-Dashboard zu überwachen.

Integration mit E-Commerce und Omnichannel-Einzelhandel

Einzelhändler setzen zunehmend auf eine einzige Plattform für Filial-, Web- und Marktplatztransaktionen, damit Bestand, Kundenbindung und Käuferprofile konsistent bleiben. The Vitamin Shoppe rüstete auf ein API-zentriertes POS-System auf, das nun an jedem Berührungspunkt auf die Treuehistorie zugreift und personalisierte Angebote im Gang unterstützt; PayPal erweiterte unterdessen die Verarbeitung im Geschäft, um sein Online-Volumen von 1,7 Billionen USD zu ergänzen und so ein einheitliches Commerce-Netzwerk für Händler zu schaffen.[2]Adyen NV, „KMU-Einzelhandelsbericht 2025”, adyen.com Diese Integrationen steigern den Customer Lifetime Value und senken die Abbruchrate beim Einkaufswagen, wodurch Omnichannel-Fähigkeit zu einem Standardkaufkriterium wird.

Mobiles POS für Warteschlangenreduzierung und Bordstein-Abholmodelle

Squares 312-Gramm-Handheld-Gerät mit Barcode-Scanner und 16-MP-Kamera erhöht den Durchsatz in Stoßzeiten, während Toast Go 2 eine 24-Stunden-Akkulaufzeit bietet, die für Schnellrestaurants geeignet ist. Die mobile Zahlungsabwicklung reduziert die Wartezeit der Kunden, gibt physische Kassenfläche für die Warenpräsentation frei und erfasst E-Mail-Belege, die CRM-Kampagnen speisen. Die Einführung weitet sich vom Gastronomiebereich auf Bekleidungsgeschäfte, Freizeitparks und Pop-up-Veranstaltungsorte aus.

SaaS-Preismodelle zur Senkung der Investitionsausgaben

Voll ausgestattete Cloud-Pakete werden jetzt für 0–2.000 USD gegenüber 2.000–10.000 USD bei älteren Hardware- und Lizenzausgaben angeboten, wodurch die Budgetplanung von Investitionsausgaben auf monatliche Betriebsausgaben verlagert wird.[3]HP Inc., „POS-Systeme für das Gesundheitswesen”, hp.com Die nutzungsbasierte Abrechnung passt die Kosten an die Umsatzsaisonalität an und skaliert ohne aufwändige Upgrades. Die daraus resultierende Flexibilität ist besonders entscheidend, da KI-Module den Rechenbedarf erhöhen, aber in Echtzeit pro Filiale ein- oder ausgeschaltet werden können.

Hemmnisauswirkungsanalyse des POS-Software-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken | −1.8% | Global – verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten / Anbieterabhängigkeit | −1.5% | Global – Unternehmensnutzer am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Länderspezifische Fiskalisierungskomplexität | −0.9% | Europa, Lateinamerika, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| POS-Marktsättigung in entwickelten Märkten | −0.7% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzbedenken

Datenpannen nach dem Muster des Target-Angriffs haben die Anfälligkeit von Endpunkten im Geschäft aufgezeigt. Betreiber schichten nun Ende-zu-Ende-Verschlüsselung, Anwendungs-Whitelisting und vierteljährliche Penetrationstests übereinander, doch Compliance- und Versicherungsprämien erhöhen die Kosten für kleinere Geschäfte. Die zunehmenden API-Verbindungen zwischen POS, Cloud-ERP und Drittanbieter-Apps vergrößern die Angriffsfläche und erfordern kontinuierliche Patch-Zeitpläne.

Hohe Wechselkosten und Anbieterabhängigkeit

Der Wechsel von einem Anbieter zu einem anderen erfordert Datenmigration, Mitarbeiterschulung und Koexistenzphasen, die Monate dauern können. Hardware, Küchendrucker und Handheld-Geräte können proprietär sein; deren Umrüstung erhöht die Beschaffungskosten und das Ausfallrisiko. Anbieter versuchen, die Hürde mit automatisierten Importwerkzeugen und zinsfreiem Hardware-Leasing zu senken, doch Unternehmen bleiben vorsichtig, bis der ROI gesichert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des POS-Software-Marktes

Nach Bereitstellung:

Cloud-Dominanz beschleunigt die digitale TransformationCloud-Plattformen erzielten 2025 einen Umsatzanteil von 56,02 %, während dasselbe Segment bis 2031 voraussichtlich eine CAGR von 15,05 % verzeichnen wird. Die POS-Software-Marktgröße für Cloud-Bereitstellungen soll bis 2031 20,84 Milliarden USD überschreiten, was den Wandel der Händler hin zu Fernkonfiguration, automatischen Sicherheitsupdates und schneller Skalierbarkeit widerspiegelt. Kleinere Filialen, die einst auf eigenständige Kassengeräte angewiesen waren, aktivieren nun vollständige Suiten in wenigen Stunden, und Filialketten mit mehreren Standorten erhalten Echtzeit-Analysen über Regionen hinweg. On-Premise-Lösungen bleiben für Militärbasen und Kreuzfahrtschiffe relevant, wo die Konnektivität unterbrochen ist, doch ihr Anteil schrumpft weiter, da zelluläre Redundanz allgegenwärtig wird.

Während 2020–2024 legten Pandemie-Lockdowns die Grenzen lokal installierter Systeme offen und beschleunigten die Migration. Par Tech positionierte sich von Hardware auf Cloud-Abonnements um und steigerte den jährlichen wiederkehrenden Umsatz in vier Jahren um 440 %, während Lightspeed und Shopify ein zweistelliges Einheitenwachstum bei Cloud-Terminals meldeten. Diese Erfolge senkten das wahrgenommene Risiko und führten zu einem sich selbst verstärkenden Kreislauf aus Anbieter-F&E und Kundenakzeptanz, der den POS-Software-Markt auf seinem aktuellen Kurs halten dürfte.

Nach Endnutzer-Unternehmensgröße:

KMU-Segment treibt Expansion voranKMU erwirtschafteten 2025 60,55 % des Gesamtumsatzes und expandieren mit einer CAGR von 12,41 %. Abonnementpakete, die Zahlungsabwicklung, Bestandsverwaltung und grundlegendes CRM zu monatlichen Kosten unter 50 USD bündeln, beseitigen den Bedarf an Vorabfinanzierung für Hardware. Die POS-Software-Marktanteilszahl unterstreicht die Demokratisierung von Technologie, die einst auf große Einzelhandelsketten beschränkt war.

SaaS-Anbieter betonen vertikalisierte Funktionssets: brauereispezifisches Fass-Tracking, Terminplanung für Tierpfleger und mobiles Trinkgeld für Autowaschanlagen. Embedded-Finance-Verknüpfungen ermutigen KMU, Kernbanking- und Betriebskapitalprodukte innerhalb der Konsole zu halten, was die Plattformbindung stärkt. Umfragen von Adyen zeigen, dass 64 % der Kleinhändler es vorziehen, Kredite direkt über das POS-Dashboard zu erhalten, was auf Cross-Selling-Potenzial hinweist.

Nach Anwendung:

Kundenbindung entwickelt sich zum WachstumstreiberDie Umsatzberichterstattung bleibt mit einem Umsatzanteil von 37,78 % das größte Modul und bildet die Grundlage für datengestützte Entscheidungsfindung. Dennoch wachsen Kundenbindungsanwendungen schneller mit einer CAGR von 13,08 %, da KI-Tools spontane Produktempfehlungen und automatisierte Einlösung von Treuepunkten ermöglichen. Im Jahr 2025 fügte Lightspeed eine Upselling-Engine hinzu, die den durchschnittlichen Bon-Wert für Pilothändler um 8 % steigerte, und Square führte automatisierte E-Mail-Kampagnen ein, die durch SKU-basiertes Verhalten ausgelöst werden.

Das breitere Anwendungspaket umfasst Bestand, Einkauf, Personalplanung, Geschenkkarten und Finanzberichte und schafft Netzwerkeffekte, die einen Anbieterwechsel erschweren. Marktplatz-App-Stores ermöglichen es Drittanbietern, lokale Steuermodule oder Küchenanzeigeintegrationen hinzuzufügen und so die Funktionalität zu erweitern, ohne den Kerncode neu schreiben zu müssen. Diese Dynamik einer „Plattform innerhalb der Plattform” hält den POS-Software-Markt auch dann am Wachsen, wenn Erstbereitstellungen ein Plateau erreichen.

Nach Endnutzerbranche:

Digitalisierung des Gesundheitswesens beschleunigt die EinführungDer Einzelhandel behielt 2025 mit einem Umsatzanteil von 32,18 % die Führungsposition, doch das Gesundheitswesen führt beim Wachstumstempo mit einer CAGR von 13,74 %. Kliniken benötigen Geräte, die gegen Desinfektionsmittel abgedichtet sind, sowie Software, die ICD-Abrechnungscodes, Versicherungszuzahlungslogik und Ratenzahlungspläne für Wahlbehandlungen integriert. HPs medizinische POS-Displays werden mit antimikrobiellen Beschichtungen und 10-jährigen Versorgungsverpflichtungen geliefert, die den Beschaffungszyklen von Krankenhäusern entsprechen.

Krankenhäuser setzen Kioske für die Selbst-Check-in-Abwicklung und biometrische Authentifizierung ein, was den Durchsatz verbessert und den Papierkram reduziert. Zahlungen können gegen eine gespeicherte Karte tokenisiert werden, was eine reibungslose Entlassung ermöglicht. Diese spezialisierten Anforderungen rechtfertigen Premiumpreise und erweitern den gesamten POS-Software-Markt, obwohl die Anzahl der Einrichtungen im Gesundheitswesen geringer ist als im Einzelhandel oder in der Gastronomie.

Geografische Analyse

POS-Software-Markt in Nordamerika

Nordamerika erzielte 2025 38,29 % des Umsatzes, gestützt auf eine hohe Kartenverbreitung, eine ausgereifte SaaS-Akzeptanz und ein umfangreiches Zahlungsabwickler-Ökosystem. Die Größe des POS-Software-Marktes in der Region wird weiter zunehmen, jedoch verlangsamt sich das Wachstum im Vergleich zu aufstrebenden Märkten, da sich die Ersatzzyklen verlängern. Bundesvorschriften beeinflussen weiterhin Upgrades: Die Frist für PCI DSS v4.0 in den Vereinigten Staaten im Jahr 2026 dürfte Verschlüsselungsaktualisierungen auslösen.

POS-Software-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 11,58 %. Der Wert der mobilen Zahlungen in China überstieg 2024 das Äquivalent von 15 Billionen USD, was QR- und NFC-Zahlungen in kleinen Geschäften normalisiert, während südostasiatische Regierungen die Einführung von E-Rechnungen vorschreiben und selbst Kleinstunternehmen zu konformen Software-Endpunkten drängen. Die Inland Revenue Board in Malaysia beispielsweise wird die Ausstellung von E-Rechnungen bis Juli 2025 vorschreiben, was die Einführung beschleunigt. Cloud-Anbieter bündeln Fiskalmodul-Updates im Abonnement und eliminieren so separate Integrationsprojekte.

POS-Software-Markt in Europa, Lateinamerika und Afrika

Europa verzeichnet eine stetige Akzeptanz, wobei der regulatorische Druck als Rückenwind wirkt. Italien verpflichtet ab Januar 2026 zur Anbindung zertifizierter Kassensysteme an die Steuerbehörde, Spanien führt obligatorische Rechnungssignaturen ein, und Frankreich hat bereits die Fiskalgesetze NF525 durchgesetzt. Lateinamerika und Afrika hinken hinterher, weisen jedoch Aufwärtspotenzial auf, da die Smartphone-Verbreitung die 60-%-Marke überschreitet und Investitionen von Acquirern Tap-to-Phone-Funktionen einführen, die Verbraucher-Smartphones ohne dedizierte Hardware in Akzeptanzgeräte verwandeln.

Wettbewerbslandschaft

Das Umfeld zeigt eine moderate Konzentration. Toast betreut 140.000 Restaurantstandorte und erzielte einen vierteljährlichen Umsatz von 1,34 Milliarden USD; Square verarbeitete ein jährliches Zahlungsvolumen von 228 Milliarden USD von 4 Millionen Händlern und erzielte fast ein Drittel des Bruttogewinns aus Software und anderen Dienstleistungen statt aus Interchange-Gebühren. Lightspeed, NCR Voyix und Shopify vervollständigen die erste Reihe.

Die Strategie konzentriert sich auf Cross-Selling von Mehrwertdiensten. Squares Einlagenkonten, Kredite und Gehaltsabrechnungsdienste vertiefen die Händlerabhängigkeit, während Lightspeed die Integration von Lieferantenkatalogen für Fahrradgeschäfte und Golfplätze bündelt. NCR Voyix treibt Schnellrestaurantketten mit mehreren Marken voran, indem Kundenbindung und Vorbestellung in das POS-System integriert werden und so eine personalisierte Drive-Through-Erfahrung im großen Maßstab ermöglicht wird. Traditionelle Terminalhersteller wie Ingenico schwenken nach einer Verlangsamung des Hardware-Umsatzes auf SoftPOS-SDKs um und kooperieren mit Softwareunternehmen, anstatt direkt zu konkurrieren.

Aufstrebende Spezialisten zielen auf Marktlücken ab. Posiflex konzentriert sich auf antimikrobielle Medizingeräte; Adyen und Stripe Terminal bieten großen Einzelhändlern, die ins Ausland expandieren, einheitliche Commerce-APIs an. Regionale Herausforderer in Indonesien und Brasilien passen Steuermodule an, die globale Anbieter vernachlässigen. Fusionen und Übernahmen bleiben aktiv, da etablierte Unternehmen Nischenanbieter kaufen, um in wachstumsstarken Vertikalen Fuß zu fassen.

Marktführer in der POS-Software-Branche

NCR Voyix Corporation

Toast Inc.

Square Inc.

Shopify Inc.

Lightspeed Commerce Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im POS-Software-Marktbericht erfasste Unternehmen

- Square Inc.

- Toast Inc.

- Lightspeed Commerce Inc.

- NCR Voyix Corporation

- Shopify Inc.

- Clover Network LLC

- Salesforce (Inc. POS Cloud)

- TouchBistro Inc.

- Helcim Inc.

- Combase USA (KORONA POS)

- Oracle Food and Beverage

- Shift4 Payments

- Revel Systems

- PAR Technology (Brink POS)

- Revel Systems

- Aloha POS

- Vend by Lightspeed

- Epos Now

- Loyverse POS

- SumUp POS

Aktuelle Branchenentwicklungen im POS-Software-Markt

- Mai 2025: Square brachte das Square Handheld auf den Markt, ein tragbares 6,2-Zoll-POS-Gerät mit einem Gewicht von 312 Gramm, einem Barcode-Scanner und einer 16-MP-Kamera, das für 399 USD im Einzelhandel erhältlich ist.

- April 2025: Fiserv und Klarna integrierten BNPL-Ratenzahlungen in Clover-Geräte mit dem Ziel einer vollständigen Einführung auf 3,5 Millionen Terminals Anfang 2026.

- März 2025: JPMorgan Chase führte ein Embedded-Finance-Modul für Walmart-Marketplace-Verkäufer ein und ermöglicht so die Auszahlungssteuerung im Panel.

- Februar 2025: Aevi und Paydock schlossen eine Partnerschaft zur Schaffung einer Omnichannel-Zahlungsorchestrierungsschicht, die Open Banking und BNPL unterstützt.

POS-Software-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Kassensoftware-Markt als alle lizenzierten oder abonnementbasierten Anwendungen, die Filial- oder mobile Verkäufe erfassen, verarbeiten und berichten, Bestands-, Personal- und Analysefunktionen bündeln und direkt mit Zahlungsinfrastrukturen verbunden sind. Der Wert wird in USD auf der Softwareebene erfasst, über Einzelhandel, Gastgewerbe, Gesundheitswesen und andere Filialen des physischen Handels hinweg.

Ausschluss aus dem Umfang: Hardware wie Terminals, Drucker, Scanner und eigenständige E-Commerce-Gateways liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Bestandsverwaltung

- Einkaufsverwaltung

- Umsatzberichterstattung

- Kundenbindung

- Weitere Anwendungen

- Nach Endnutzerbranche

- Einzelhandel

- Gastgewerbe

- Medien und Unterhaltung

- Gesundheitswesen

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit POS-Produktleitern, regionalen Wiederverkäufern und Finanzmanagern von Einzelhandelsketten in Nordamerika, Europa und Asien bestätigten typische Abonnementpreise, Verlängerungszyklen und die Durchdringung von mobilem POS, während kurze Online-Umfragen unter Café-Betreibern Abwanderungsfilter und Funktionsprioritäten verfeinerten.

Sekundärforschung

Wir begannen mit Einzelhandelsumsatz-, kartenpräsenten und bargeldlosen Nutzungsreihen des US-Volkszählungsamts, von Eurostat, der Reserve Bank of India und dem World Payments Council, und glichen dann Kanalbesonderheiten mithilfe von Berichten der National Retail Federation und Umfragen von Hospitality Technology ab. Unternehmens-10-K-Berichte, IPO-Unterlagen und Pressemitteilungen enthüllten Lizenzvolumina und Vertragswerte. Factiva-Nachrichtenarchive, D&B Hoovers-Finanzdaten, Questel-Patentanalysen und Volza-Versandprotokolle ergänzten die Tiefe der Trendanalyse. Die genannten Quellen sind illustrativ; viele weitere dienten der zusätzlichen Validierung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Pool wird erstellt, indem aktive Terminals mit verifizierten Software-Durchschnittsverkaufspreisen multipliziert werden, angepasst für den Cloud-Anteil und regionale Bänder, und dann mit Stichproben von Anbieterumsätzen und Kanalprüfungen abgeglichen. Zu den wichtigsten Variablen gehören Neueröffnungen von Geschäften, bargeldlose Durchdringung, das Migrationstempo von On-Premise zu Cloud und der mPOS-Anteil. Eine multivariate Regression gegen das BIP pro Kopf und das Einzelhandelsumsatzwachstum liefert Projektionen für 2025–2030, mit Szenarioanalysen zur Bewältigung von Inflationsschocks. Fehlende Offenlegungen werden mit medianen Interview-Eingaben überbrückt, sobald Ausreißer entfernt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review und Managementfreigabe. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Fusionen und Übernahmen, regulatorischen oder Preisereignissen; eine schnelle Neuberechnung wird vor der Kundenlieferung abgeschlossen.

Warum Mordors POS-Software-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen ab, weil einige Herausgeber Hardware einbeziehen, veraltete Basisjahre verwenden oder eine starke Cloud-Akzeptanz annehmen. Mordor isoliert reine Software, aktualisiert Daten jährlich und stützt Preiskurven auf aktuelle Vertragsnachweise, was einen stabileren Maßstab liefert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 16,05 Mrd. USD (2025) | ||

| 16,37 Mrd. USD (2025) | Globale Unternehmensberatung A | Fügt benutzerdefinierte Integrationsgebühren und Gateway-Gebühren hinzu |

| 13,49 Mrd. USD (2023) | Branchenjournal B | Älteres Basisjahr, schließt rein mobiles SaaS aus |

Der Vergleich zeigt, dass Mordors Zahl, sobald Umfang und Zeitrahmen abgeglichen sind, am ausgewogenen Mittelpunkt liegt und damit die zuverlässigste Grundlage für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des POS-Software-Markts?

Der POS-Software-Markt erzielte 2026 einen Umsatz von 18,04 Milliarden USD und soll bis 2031 einen Wert von 32,33 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Cloud-Bereitstellungen wachsen mit einer CAGR von 15,05 %, angetrieben durch Abonnementpreismodelle und Fernverwaltungsfunktionen.

Warum zieht das Gesundheitswesen bei der POS-Bereitstellung Aufmerksamkeit auf sich?

Spezialisierte Geräte, Versicherungsvalidierung und lange Hardware-Lebensanforderungen treiben das Gesundheitswesen auf eine CAGR von 13,74 %, die schnellste unter allen Endnutzerbranchen.

Wie wichtig sind Embedded-Finance-Funktionen?

Eingebettete Kredite, Banking und Ratenzahlungsoptionen subventionieren Softwaregebühren und steigern den Anbieterumsatz, was dem Markt schätzungsweise 1,7 Prozentpunkte zur CAGR hinzufügt.

Seite zuletzt aktualisiert am: