Landwirtschaftssoftware-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Wachstumsrate | 11.70% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Landwirtschaftssoftware-Markt Analyse von Mordor Intelligence

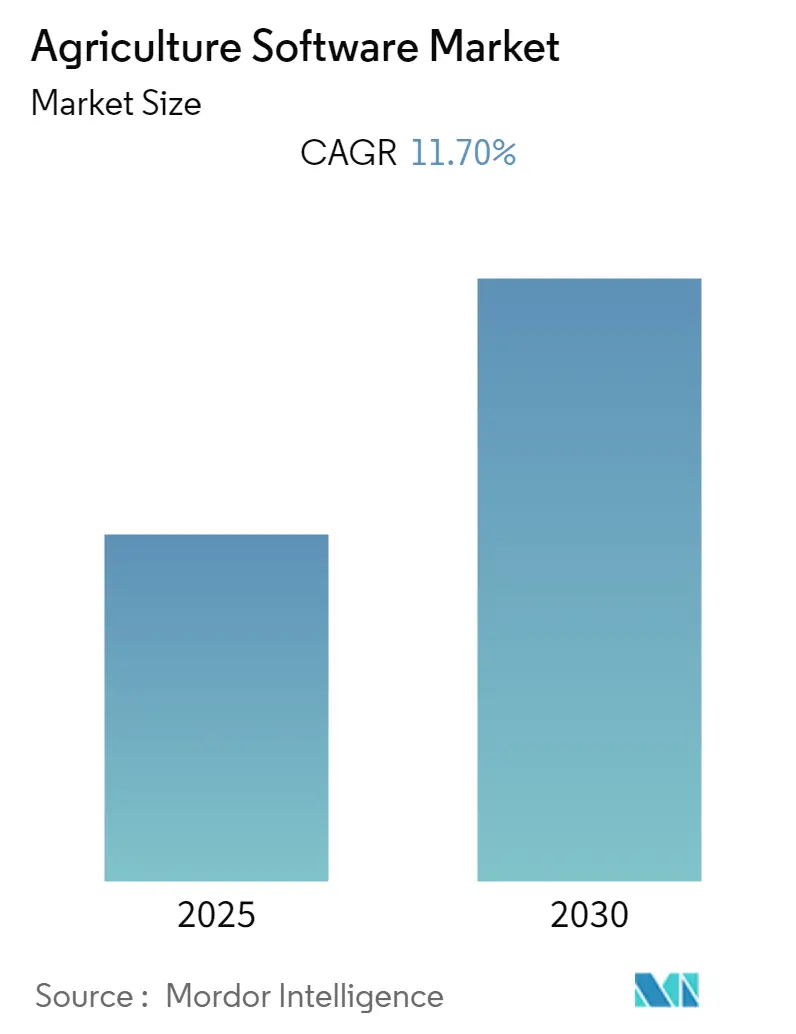

Es wird erwartet, dass der Landwirtschaftssoftware-Markt im Prognosezeitraum eine CAGR von 11,7 % verzeichnet.

Die Landwirtschaftssoftware-Branche erlebt tiefgreifende Veränderungen, die durch globale makroökonomische Faktoren und technologischen Fortschritt angetrieben werden. Die Vereinten Nationen schätzen, dass die Weltbevölkerung bis 2050 auf 9,6 Milliarden Menschen anwachsen wird, was einen beispiellosen Druck auf die Agrarsysteme ausübt, die Effizienz der Nahrungsmittelproduktion zu steigern. Dieser demografische Wandel, verbunden mit rascher Urbanisierung und den Herausforderungen des Klimawandels, hat die Einführung digitaler Lösungen in der Landwirtschaft beschleunigt. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) betont, dass die Nahrungsmittelproduktion zwischen 2014 und 2050 verdoppelt werden muss, um die wachsende Nachfrage zu decken, was den kritischen Bedarf an technologischen Eingriffen in die landwirtschaftliche Praxis unterstreicht.

Die Integration fortschrittlicher Technologien wie künstliche Intelligenz, das Internet der Dinge und Cloud-Computing revolutioniert traditionelle Anbaumethoden. Die Agrarexporte haben ein bemerkenswertes Wachstum gezeigt: Die Vereinigten Staaten erreichten im Jahr 2022 einen Wert von 196,4 Milliarden USD, was die zunehmende Abhängigkeit des Sektors von durch Agrartechnologie getriebenen Lösungen verdeutlicht. Das Aufkommen von Präzisionslandwirtschaftstechniken, die Datenanalyse und automatisierte Systeme einbeziehen, hat es Landwirten ermöglicht, die Ressourcennutzung zu optimieren und die Ernteerträge zu verbessern. Diese technologischen Fortschritte zeigen sich besonders deutlich in der zunehmenden Einführung intelligenter Gewächshaussysteme und vertikaler Anbaulösungen, die den Herausforderungen begrenzter Anbauflächen und klimatischer Variabilität begegnen.

Die digitale Transformation der Landwirtschaft spiegelt sich im wachsenden Online-Agrarhandelssektor wider. In China stiegen die Online-Verkäufe von Agrarprodukten im Jahr 2022 um 9,2 % gegenüber dem Vorjahr auf 531,38 Milliarden CNY (ca. 78,58 Milliarden USD), was auf eine deutliche Verlagerung hin zu digitalen Plattformen im Agrarhandel hindeutet. Diese digitale Revolution geht über den reinen Handel hinaus und umfasst Betriebsmanagementsysteme, Ernteüberwachungslösungen und Präzisionslandwirtschaftswerkzeuge. Die Integration von digitalem Anbausoftware und Datenmanagementsystemen für die Landwirtschaft hat Echtzeit-Datenverwaltung und Entscheidungsfindungskapazitäten ermöglicht und verändert grundlegend, wie Landwirte die Ernteplanung und Ressourcenzuteilung angehen.

Die Branche erlebt einen bemerkenswerten Trend hin zu nachhaltigen und präzisen Landwirtschaftspraktiken. Laut einer Umfrage des Brasilianischen Verbands für Präzisions- und Digitallandwirtschaft (AsBraAP) erreichte die Adoptionsrate der Präzisionslandwirtschaft 66 % beim Baumwollanbau und 34 % beim Sojaanbau in Brasilien, was die wachsende Akzeptanz technologiegetriebener Anbaumethoden unterstreicht. Diese Verlagerung hin zur Präzisionslandwirtschaft ist durch die Implementierung ausgefeilter intelligenter Anbausoftwarelösungen gekennzeichnet, die eine präzise Überwachung von Bodenbedingungen, Wettermustern und Pflanzengesundheit ermöglichen. Der Trend wird durch den zunehmenden Einsatz autonomer Systeme und intelligenter Sensoren weiter unterstützt, die Landwirten verwertbare Erkenntnisse zur Optimierung landwirtschaftlicher Betriebe bei gleichzeitiger Minimierung der Umweltauswirkungen liefern.

Globale Landwirtschaftssoftware-Markt Trends und Erkenntnisse

Wachsende Einführung von Technologien für intelligente Gewächshäuser und Präzisionslandwirtschaft

Die zunehmende Integration des Internets der Dinge (IoT) und fortschrittlicher Sensortechnologien in landwirtschaftliche Betriebe treibt eine erhebliche Nachfrage nach Softwarelösungen für die Präzisionslandwirtschaft an. Intelligente Gewächshaussysteme werden mit ausgefeilten Sensornetzwerken ausgestattet, die wichtige Parameter wie Licht, Luftfeuchtigkeit, Temperatur und Bodenfeuchtigkeit überwachen und automatisierte Bewässerungssysteme sowie eine präzise Umgebungssteuerung ermöglichen. Dieser technologische Fortschritt wird durch jüngste Entwicklungen wie die im Dezember 2022 geschlossene Partnerschaft zwischen Astrocast und Avirtech veranschaulicht, bei der Satelliten-IoT-Netzwerklösungen in Betriebssteuerungssysteme integriert wurden, um die Überwachungskapazitäten zu verbessern und die Betriebskosten zu senken.

Die Einführung von Präzisionslandwirtschaftstechnologien wurde durch die Integration mehrerer Datenquellen, darunter GPS, Satellitenbilder und mit dem Internet verbundene Geräte, beschleunigt. Diese Technologien ermöglichen es Landwirten, datengestützte Entscheidungsprozesse für eine optimale Ressourcennutzung und verbesserte Ernteerträge umzusetzen. So entwickelten beispielsweise Forscher der Universität Georgia im Februar 2023 ein mit dem Internet verbundenes Gewächshausbeleuchtungssystem, das durch prädiktive Beleuchtungssteuerungssysteme potenzielle Stromeinsparungen von bis zu 33 % demonstrierte und damit die greifbaren Vorteile intelligenter Agrartechnologien hervorhebt.

Staatliche Unterstützung und Investitionen in Agrartechnologie

Staatliche Initiativen und Investitionen spielen eine entscheidende Rolle bei der Beschleunigung der Einführung von Betriebsmanagementsoftwarelösungen in verschiedenen Regionen. Dies wird durch bedeutende Mittelzuweisungen belegt, wie etwa die im Mai 2023 getätigte Investition von 8 Millionen USD durch das US-Landwirtschaftsministerium (USDA) in vier Kooperationen, die sich auf die Messung und Überwachung von Bodenkohlenstoff auf landwirtschaftlich genutzten Flächen konzentrieren. Diese Investitionen verdeutlichen den wachsenden staatlichen Fokus auf den Einsatz von Technologie zur Steigerung der landwirtschaftlichen Produktivität bei gleichzeitiger Förderung nachhaltiger Praktiken.

Die Unterstützung geht über direkte Finanzierung hinaus und umfasst politische Rahmenbedingungen und Forschungsprogramme, die die technologische Einführung in der Landwirtschaft fördern. So kündigte beispielsweise das Nationale Institut für Ernährung und Landwirtschaft (NIFA) des USDA im März 2023 eine Investition von 70 Millionen USD in nachhaltige Landwirtschaftsprogramme an, die Beratungs-, Forschungs- und Bildungsaktivitäten kombinieren. Diese Initiativen sind darauf ausgelegt, robuste, anpassungsfähige und klimakluge Lebensmittel- und Agrarsysteme zu etablieren und ein günstiges Umfeld für die Einführung von Landwirtschaftssoftwarelösungen zu schaffen.

Wachsender Bedarf an Ressourcenoptimierung und nachhaltiger Landwirtschaft

Der Agrarsektor steht unter zunehmendem Druck, die Ressourcennutzung zu optimieren und gleichzeitig die Produktivität aufrechtzuerhalten, insbesondere im Bereich Wassermanagement und Bodengesundheit. Softwarelösungen für das landwirtschaftliche Ressourcenmanagement werden zu unverzichtbaren Werkzeugen bei der Bewältigung dieser Herausforderungen, indem sie eine präzise Überwachung und Steuerung des Ressourceneinsatzes ermöglichen. Diese Systeme bieten Echtzeit-Datenanalysen und automatisierte Steuerungsmechanismen, die Landwirten helfen, effizientere Bewässerungspraktiken umzusetzen und den Betriebsmitteleinsatz zu optimieren, was zu erheblichen Ressourceneinsparungen bei gleichbleibenden oder verbesserten Ernteerträgen führt.

Der Fokus auf nachhaltige Landwirtschaftspraktiken hat sich mit der wachsenden Betonung klimakluger Anbautechniken intensiviert. Softwarelösungen werden zunehmend mit fortschrittlichen Überwachungssystemen integriert, um verschiedene Umweltparameter zu verfolgen und zu optimieren. So arbeitete beispielsweise das Ministerium für Wissenschaft und Technologie (DOST 4-A) der Philippinen im Februar 2023 mit Bukidamara Agri Farm zusammen, um automatisierte Systeme für Tröpfchenbewässerung, Klimaüberwachung und Dosierung von Nährlösungen zu implementieren, was den globalen Vorstoß hin zu ressourceneffizienten Anbaumethoden durch Technologieeinführung verdeutlicht.

Cloud-Computing und Anforderungen an das Datenmanagement

Die wachsende Abhängigkeit des Agrarsektors von datengestützter Entscheidungsfindung hat die Bedeutung robuster Cloud-Computing- und Datenmanagementsysteme erhöht. Cloudbasierte Betriebsmanagementsoftware bietet verbesserte Zuverlässigkeit, Zugänglichkeit und Skalierbarkeit und ermöglicht es Landwirten, von jedem Standort aus auf kritische Betriebsdaten zuzugreifen und diese zu analysieren. Diese Lösungen ermöglichen die Echtzeit-Überwachung von Feldbedingungen, Pflanzengesundheit und Umweltparametern und erlauben eine sofortige Reaktion auf sich ändernde Bedingungen und potenzielle Probleme.

Die Integration fortschrittlicher Analyse- und künstlicher Intelligenzfähigkeiten in cloudbasierte Landwirtschaftssoftware transformiert die Betriebsmanagementpraktiken. Diese Systeme können große Datenmengen aus mehreren Quellen verarbeiten, darunter IoT-Sensoren, Wetterstationen und Satellitenbilder, um verwertbare Erkenntnisse für den Betrieb zu liefern. Die Fähigkeit der Software, automatisierte Warnmeldungen und Empfehlungen für erkannte Anomalien in intelligenten Gewächshäusern oder Feldbedingungen zu liefern, ist für moderne Anbaubetriebe besonders wertvoll geworden und ermöglicht ein proaktives Management und eine verbesserte Betriebseffizienz.

Segmentanalyse: Nach Bereitstellungstyp

Cloud-Segment im Landwirtschaftssoftware-Markt

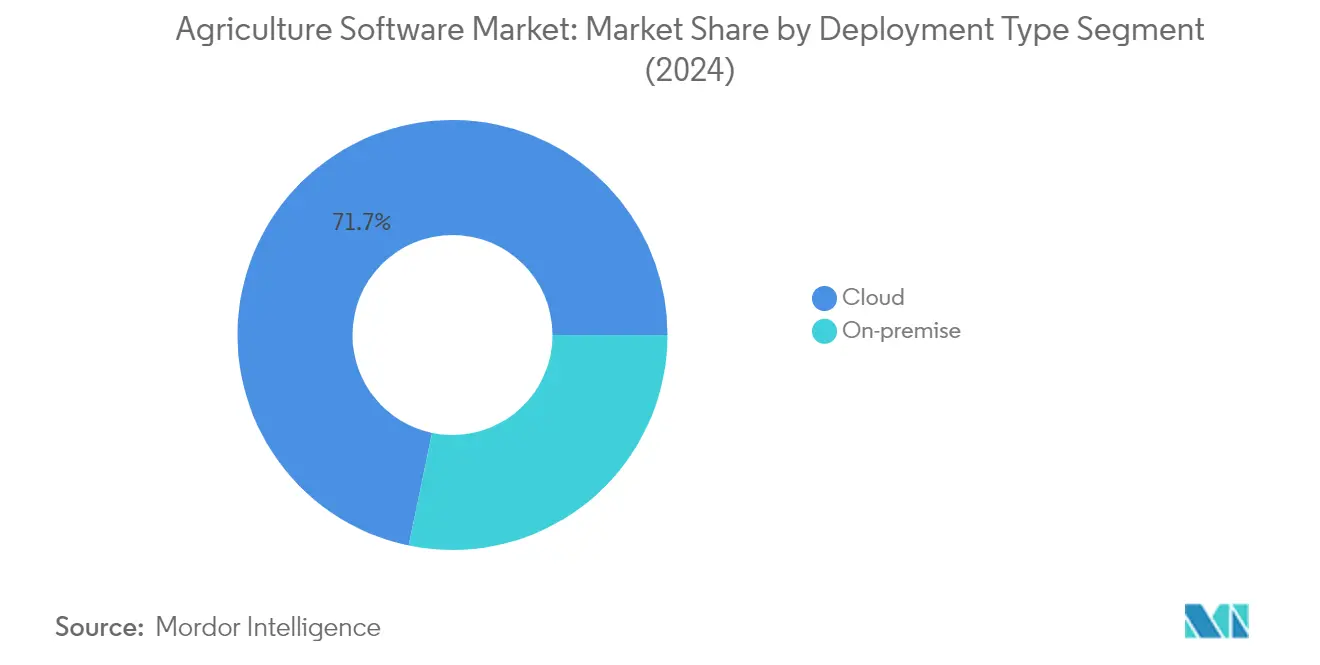

Das Cloud-Segment hat sich zur dominierenden Kraft im Landwirtschaftssoftware-Markt entwickelt und hält im Jahr 2024 einen Anteil von ca. 72 % am Gesamtmarkt. Diese erhebliche Marktpräsenz wird durch die weit verbreitete Einführung cloudbasierter Lösungen in der Präzisionslandwirtschaft und in intelligenten Gewächshausanwendungen angetrieben. Das Wachstum des Segments wird durch mehrere Schlüsselvorteile befeuert, darunter verbesserte Datenverwaltungskapazitäten, Echtzeit-Überwachungsfunktionen und eine nahtlose Integration mit IoT-Geräten in landwirtschaftlichen Betrieben. Cloudbasierte Landwirtschaftssoftwarelösungen, insbesondere Angebote als Software als Dienstleistung (SaaS) und Plattform als Dienstleistung (PaaS), verzeichnen eine zunehmende Einführung aufgrund ihrer Skalierbarkeit, Kosteneffizienz und der Möglichkeit, von überall auf kritische Betriebsdaten zuzugreifen. Das Segment verzeichnet ein robustes Wachstum mit einer prognostizierten Wachstumsrate von nahezu 13 % von 2024 bis 2029, angetrieben durch die steigende Nachfrage nach Echtzeit-Datenmanagement über Cloud-Computing und die Stärkung des Schutzes geistigen Eigentums für landwirtschaftliche Entdeckungen. Die Integration fortschrittlicher Technologien wie KI und maschinelles Lernen in cloudbasierte Landwirtschaftslösungen beschleunigt die Marktexpansion weiter und ermöglicht es Landwirten, datengestützte Entscheidungen zu treffen und ihre landwirtschaftlichen Betriebe effektiv zu optimieren. Die Einführung von Betriebsmanagementsoftware auf Cloud-Plattformen verbessert die Gesamteffizienz landwirtschaftlicher Praktiken.

On-Premise-Segment im Landwirtschaftssoftware-Markt

Das On-Premise-Segment behält seine Bedeutung im Landwirtschaftssoftware-Markt, insbesondere bei Organisationen, die Datensicherheit und direkte Kontrolle über ihre Landwirtschaftssoftwaresysteme priorisieren. Dieser Bereitstellungstyp bietet Landwirten und Agrarunternehmen größere Anpassungsmöglichkeiten und eine verbesserte Kontrolle über ihre Daten und Softwarekonfiguration. On-Premise-Lösungen bieten mehr Zuverlässigkeit und Leistung für den Betrieb, da sie nicht von der Internetverbindung oder der verfügbaren Bandbreite abhängen. Diese Lösungen sind besonders wertvoll in Regionen mit begrenzter Internetinfrastruktur oder dort, wo Datensouveränität ein entscheidendes Anliegen ist. Das Segment verzeichnet eine stetige Einführung bei großen landwirtschaftlichen Betrieben und Unternehmen, die eine spezialisierte Anpassung und Integration mit bestehenden On-Premise-Systemen benötigen. Die Möglichkeit, personalisierte Sicherungs- und Wiederherstellungspläne zu implementieren, kombiniert mit der Option, die Softwareleistung mithilfe lokaler Hardware- und Netzwerkressourcen zu optimieren, treibt weiterhin die Einführung von On-Premise-Lösungen in spezifischen landwirtschaftlichen Szenarien an. Der Einsatz von ERP-Systemen für die Landwirtschaft in On-Premise-Bereitstellungen gewährleistet ein umfassendes Management von Betriebsressourcen und -abläufen.

Segmentanalyse: Nach Anwendung

Präzisionslandwirtschafts-Segment im Landwirtschaftssoftware-Markt

Die Präzisionslandwirtschaft dominiert den Landwirtschaftssoftware-Markt mit einem Marktanteil von ca. 91 % im Jahr 2024, angetrieben durch die zunehmende weltweite Einführung datengestützter Landwirtschaftspraktiken. Dieses Segment nutzt verschiedene Technologien, darunter GPS-Führungssysteme, Fernerkundung und Technologie zur variablen Ausbringungsrate, um den Anbaubetrieb zu optimieren. Die weit verbreitete Einführung ist in erster Linie auf die Fähigkeit zurückzuführen, Landwirten bei datengestützten Entscheidungen zu helfen, die Ressourceneffizienz zu verbessern, Kosten zu senken und Erträge durch ausgefeilte Analysen und Echtzeit-Überwachungskapazitäten zu steigern. Die Dominanz des Segments wird durch die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens weiter gestärkt, die prädiktive Erkenntnisse für das Erntemanagement, die Schädlingsbekämpfung und die Ressourcenoptimierung liefern. Der wachsende Fokus auf nachhaltige Landwirtschaftspraktiken und der Bedarf an effizienter Ressourcennutzung haben Präzisionslandwirtschaftssoftware zu einem unverzichtbaren Werkzeug für moderne landwirtschaftliche Betriebe gemacht. Der Einsatz von Erntemanagementsoftware ist entscheidend für die Verbesserung des Präzisionslandwirtschaftsansatzes und ermöglicht bessere Ertragsprognosen und Ressourcenzuteilung.

Intelligentes Gewächshaus-Segment im Landwirtschaftssoftware-Markt

Das Segment der intelligenten Gewächshäuser entwickelt sich zur am schnellsten wachsenden Anwendung im Landwirtschaftssoftware-Markt mit einer erwarteten Wachstumsrate von ca. 17 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch den zunehmenden Bedarf an kontrollierter Umgebungslandwirtschaft und ganzjährigen Ernteproduktionskapazitäten angetrieben. Softwarelösungen für intelligente Gewächshäuser revolutionieren traditionelle Gewächshausbetriebe durch die Einbeziehung fortschrittlicher Sensoren, Automatisierungssysteme und Datenanalysen zur Optimierung von Temperatur, Luftfeuchtigkeit, Beleuchtung und Bewässerungsparametern. Das Wachstum des Segments wird durch die zunehmende Einführung IoT-basierter Überwachungssysteme und Klimasteuerungstechnologien weiter beschleunigt, die ein präzises Mikroklima-Management ermöglichen. Die Integration von Cloud-Computing und mobilen Technologien hat diese Lösungen zugänglicher und benutzerfreundlicher gemacht und ermöglicht es Landwirten, ihre Gewächshausbetriebe aus der Ferne zu überwachen und zu steuern, während optimale Wachstumsbedingungen für hochwertige Kulturen gewährleistet werden. Die Implementierung von Betriebsplanungssoftware in intelligenten Gewächshäusern unterstützt die strategische Planung und das Ressourcenmanagement und gewährleistet maximale Produktivität.

Landwirtschaftssoftware-Markt Geografische Segmentanalyse

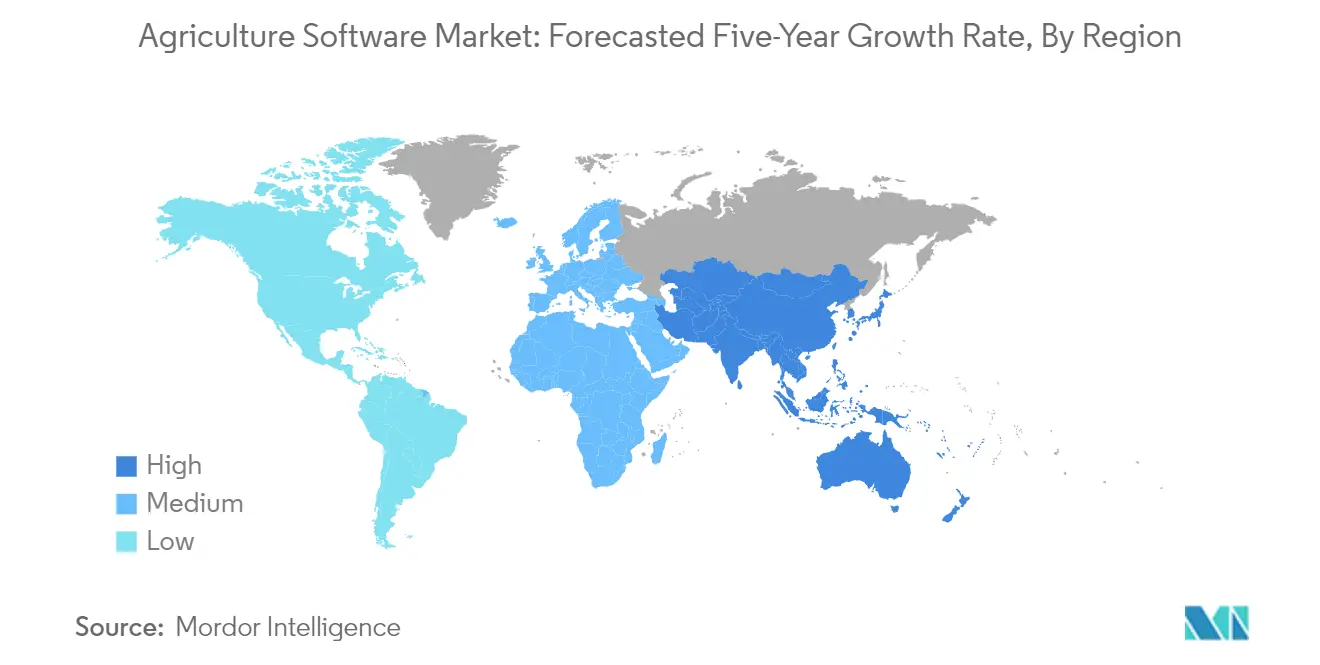

Landwirtschaftssoftware-Markt in Nordamerika

Nordamerika ist eine dominierende Kraft im globalen Landwirtschaftssoftware-Markt, angetrieben durch die weitreichende Einführung fortschrittlicher Anbautechnologien und starke staatliche Unterstützung für die Digitalisierung der Landwirtschaft. Die Vereinigten Staaten und Kanada bilden die wichtigsten Märkte in dieser Region, wobei beide Länder eine erhebliche Dynamik in der Präzisionslandwirtschaft und bei intelligenten Gewächshausanwendungen zeigen. Die Führungsposition der Region ist auf ihre robuste technologische Infrastruktur, ein hohes Bewusstsein für digitale Anbaulösungen und erhebliche Investitionen in landwirtschaftliche Innovationen zurückzuführen. Die Präsenz großer Landwirtschaftssoftwareunternehmen und umfangreiche Forschungs- und Entwicklungsaktivitäten stärken Nordamerikas Position im globalen Markt weiter.

Landwirtschaftssoftware-Markt in den Vereinigten Staaten

Die Vereinigten Staaten sind der größte Markt für Agrarsoftware in Nordamerika und halten im Jahr 2024 einen Anteil von ca. 87 % am regionalen Markt. Die Dominanz des Landes wird durch seine ausgedehnten landwirtschaftlichen Flächen, ausgefeilte Anbaumethoden und den starken Fokus auf technologische Innovation in der Landwirtschaft angetrieben. Der US-Markt ist durch die weit verbreitete Einführung von Präzisionslandwirtschaftstechniken, insbesondere in großen Anbaubetrieben, gekennzeichnet. Die robusten Agrarexporte des Landes und der starke Fokus auf die Stärkung ländlicher Wirtschaftsräume durch technologischen Fortschritt treiben das Marktwachstum weiter an. Die Integration fortschrittlicher Technologien wie GPS, Satellitenbilder und mit dem Internet verbundene Geräte in Anbaumethoden ist unter amerikanischen Landwirten zunehmend verbreitet.

Landwirtschaftssoftware-Markt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer prognostizierten Wachstumsrate von ca. 15 % im Zeitraum 2024–2029. Das bemerkenswerte Wachstum des Landes wird durch zunehmende staatliche Bemühungen zur Förderung der Präzisionslandwirtschaft und einen wachsenden Trend hin zu nachhaltigen Landwirtschaftspraktiken angetrieben. Kanadische Landwirte setzen zunehmend auf ausgefeilte Analyse- und Überwachungssysteme, um ihre Betriebe mit hoher Präzision zu führen. Der Agrarsektor des Landes begegnet aktiv Herausforderungen wie dem Mangel an Landwirten und Arbeitskräften durch verstärkte Investitionen in Technologie und Automatisierung. Cloudbasierte Anbausoftwarelösungen gewinnen in Kanada besonders an Bedeutung und bieten verbesserte Zuverlässigkeit, Flexibilität und Skalierbarkeit sowohl für große Agrarunternehmen als auch für kleine und mittlere Landwirte.

Landwirtschaftssoftware-Markt in Europa

Europa ist ein bedeutender Markt für Agrarsoftware, der durch eine starke Technologieeinführung und innovative Anbaumethoden gekennzeichnet ist. Der Markt der Region wird hauptsächlich von Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich angetrieben, die jeweils erheblich zur Gesamtmarktdynamik beitragen. Europäische Landwirte setzen zunehmend auf digitale Lösungen, um die Produktivität und Nachhaltigkeit in landwirtschaftlichen Betrieben zu verbessern. Der Fokus der Region auf nachhaltige Anbaumethoden und Umweltschutz war ein wichtiger Treiber für die Einführung fortschrittlicher Agrartechnologien. Die Gemeinsame Agrarpolitik (GAP) der Europäischen Union spielt weiterhin eine entscheidende Rolle bei der Förderung der Digitalisierung von Anbaumethoden in den Mitgliedstaaten.

Landwirtschaftssoftware-Markt in Deutschland

Deutschland führt den europäischen Agrartechnologiesoftware-Markt an und hält im Jahr 2024 einen Anteil von ca. 24 % am regionalen Markt. Die Führungsposition des Landes wird durch seinen starken Agrarsektor gestützt, der zu den vier größten Produzenten in der Europäischen Union zählt. Deutsche Landwirte setzen aktiv auf moderne Produktionsmethoden und neue Technologien, insbesondere in Anwendungen der Präzisionslandwirtschaft. Der Fokus des Landes auf nachhaltige Anbaumethoden und Umweltschutz hat zu einer verstärkten Einführung digitaler Lösungen in der Landwirtschaft geführt. Die Präsenz großer Agrartechnologieunternehmen und starker Forschungseinrichtungen stärkt Deutschlands Position im Markt weiter.

Landwirtschaftssoftware-Markt im Vereinigten Königreich

Das Vereinigte Königreich zeigt ein erhebliches Wachstumspotenzial im Landwirtschaftssoftware-Markt mit einer prognostizierten Wachstumsrate von ca. 13 % im Zeitraum 2024–2029. Der Agrarsektor des Landes befindet sich in einem bedeutenden Wandel, der durch die Einführung erneuerbarer Technologien und digitaler Lösungen angetrieben wird. Britische Landwirte setzen zunehmend auf Präzisionslandwirtschaftstechniken und intelligente Gewächshaustechnologien, um ihre Betriebe zu optimieren und bessere agronomische Ergebnisse zu erzielen. Das Engagement des Vereinigten Königreichs zur Erreichung von Netto-Null-Emissionen in der Landwirtschaft war ein wichtiger Treiber für die Einführung digitaler Anbaulösungen. Der Fokus des Landes auf Innovation und Entwicklung in der gesamten Agrartechnologiebranche schafft weiterhin neue Wachstumschancen für den Markt.

Landwirtschaftssoftware-Markt im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum ist ein sich schnell entwickelnder Markt für Landwirtschaftssoftware, der durch vielfältige Anbaumethoden und eine zunehmende Technologieeinführung gekennzeichnet ist. Länder wie China, Australien und Neuseeland sowie Thailand stehen an der Spitze der landwirtschaftlichen Innovation in der Region. Der Markt wird durch den wachsenden Bedarf angetrieben, die landwirtschaftliche Produktivität zu steigern, Ernährungssicherheitsbedenken zu begegnen und nachhaltige Anbaumethoden zu fördern. Staatliche Initiativen zur Unterstützung der landwirtschaftlichen Modernisierung und digitalen Transformation spielen eine entscheidende Rolle bei der Marktentwicklung in der gesamten Region.

Landwirtschaftssoftware-Markt in Australien und Neuseeland

Australien und Neuseeland zusammen stellen den größten Markt für Anbausoftware im Asien-Pazifik-Raum dar. Diese Länder haben eine starke Einführung fortschrittlicher Anbautechnologien gezeigt, insbesondere in der Präzisionslandwirtschaft und in Betriebsmanagementsystemen. Der Agrarsektor in diesen Ländern ist durch großflächige Anbaubetriebe und einen starken Fokus auf exportorientierte Produktion gekennzeichnet. Die Einführung cloudbasierter Betriebsmanagementsysteme und Präzisionslandwirtschaftstechnologien war besonders stark, angetrieben durch den Bedarf, die Ressourcennutzung zu optimieren und die Produktivität zu verbessern.

Landwirtschaftssoftware-Markt in China

China entwickelt sich zu einem der am schnellsten wachsenden Märkte im Asien-Pazifik-Raum für Agrarsoftwarelösungen. Der Agrarsektor des Landes durchläuft eine rasche Modernisierung mit zunehmender Einführung digitaler Technologien und intelligenter Anbaumethoden. Die starke Unterstützung der chinesischen Regierung für Innovation und Modernisierung in der Agrartechnologie war ein wichtiger Treiber für das Marktwachstum. Der Fokus auf die Verbesserung der landwirtschaftlichen Produktivität bei gleichzeitiger Gewährleistung nachhaltiger Praktiken hat zu einer verstärkten Einführung von Präzisionslandwirtschaft und intelligenten Gewächshaustechnologien im ganzen Land geführt.

Landwirtschaftssoftware-Markt in Lateinamerika

Lateinamerika ist ein wachsender Markt für Landwirtschaftssoftwarelösungen, wobei Brasilien, Mexiko und Argentinien als wichtigste Märkte in der Region hervortreten. Brasilien ist der größte Markt in der Region, während Argentinien das schnellste Wachstumspotenzial zeigt. Der Agrarsektor der Region ist durch großflächige Anbaubetriebe und eine zunehmende Einführung von Präzisionslandwirtschaftstechniken gekennzeichnet. Staatliche Initiativen zur Unterstützung der landwirtschaftlichen Modernisierung und der Bedarf, die Produktivität bei gleichzeitiger Gewährleistung nachhaltiger Praktiken zu steigern, treiben das Marktwachstum an. Die Einführung cloudbasierter Lösungen und Präzisionslandwirtschaftstechnologien ist besonders stark bei großen Agrarunternehmen in der Region.

Landwirtschaftssoftware-Markt im Nahen Osten & Afrika

Die Region Naher Osten & Afrika bietet einzigartige Chancen im Landwirtschaftssoftware-Markt, angetrieben durch den Bedarf, Wasserknappheit und Ernährungssicherheitsherausforderungen zu bewältigen. Der Agrarsektor der Region erlebt eine zunehmende Einführung fortschrittlicher Anbautechnologien, insbesondere in der Präzisionsbewässerung und bei intelligenten Gewächshausanwendungen. Länder in der Region konzentrieren sich auf die Entwicklung nachhaltiger Landwirtschaftspraktiken durch technologische Innovation. Die Einführung von Landwirtschaftssoftwarelösungen wird durch staatliche Initiativen unterstützt, die auf die Modernisierung des Agrarsektors und die Verringerung der Abhängigkeit von Lebensmittelimporten abzielen. Mobilbasierte Anwendungen und digitale Werkzeuge gewinnen bei Landwirten in der Region besonders an Bedeutung und liefern wertvolle Erkenntnisse und Entscheidungsunterstützung.

Wettbewerbslandschaft

Führende Unternehmen im Landwirtschaftssoftware-Markt

Der Markt für Landwirtschaftssoftwareunternehmen umfasst etablierte Akteure wie Trimble Inc., AGRIVI Ltd, Oracle Corporation, Conservis, Farmbrite, Deere & Company und andere, die durch fortschrittliche technologische Lösungen Innovationen vorantreiben. Unternehmen konzentrieren sich zunehmend auf die Entwicklung cloudbasierter Plattformen und integrierter Lösungen, die Präzisionslandwirtschaftsfähigkeiten mit Datenanalyse und Automatisierungsfunktionen kombinieren. Strategische Partnerschaften und Kooperationen mit Hersteller von Landwirtschaftsgeräten und Technologieanbietern sind zu einem wichtigen Trend geworden, um das Produktangebot und die Marktreichweite zu verbessern. Die Branche erlebt erhebliche Investitionen in Forschung und Entwicklung, um aufkommende Technologien wie KI, IoT und maschinelles Lernen in Betriebsmanagementsysteme zu integrieren. Unternehmen erweitern auch ihre geografische Präsenz durch strategische Übernahmen und den Aufbau starker Vertriebsnetze, um vielfältige landwirtschaftliche Märkte weltweit zu bedienen.

Fragmentierter Markt mit wachsenden Konsolidierungstrends

Der Landwirtschaftssoftware-Markt weist eine fragmentierte Struktur auf, bei der globale Technologiekonzerne und spezialisierte Landwirtschaftssoftwareunternehmen um Marktanteile konkurrieren. Große Hersteller von Landwirtschaftsgeräten wie Deere & Company haben ihre etablierte Präsenz genutzt, um Softwarelösungen in ihr Produktökosystem zu integrieren, während spezialisierte Akteure wie AGRIVI und Conservis sich auf die Entwicklung umfassender Betriebsmanagementplattformen konzentrieren. Der Markt ist durch eine zunehmende Konsolidierung durch Fusionen und Übernahmen gekennzeichnet, da größere Unternehmen innovative Start-ups und kleinere Akteure übernehmen, um ihre technologischen Fähigkeiten zu verbessern und ihr Lösungsportfolio zu erweitern.

Die Wettbewerbsdynamik wird durch die Präsenz sowohl internationaler Akteure mit umfangreichen Ressourcen als auch regionaler Spezialisten mit tiefem lokalem Marktverständnis geprägt. Unternehmen verfolgen zunehmend strategische Partnerschaften und Gemeinschaftsunternehmen, um ihre Stärken in Hardware, Software und landwirtschaftlichem Fachwissen zu bündeln. Der Markt hat einen Anstieg der Investitionsaktivitäten erlebt, insbesondere in Start-ups, die innovative Landwirtschaftssoftwarelösungen entwickeln, was zu einem verstärkten Wettbewerb und technologischem Fortschritt in der Branche geführt hat.

Innovation und Kundenfokus treiben den Erfolg voran

Der Erfolg in der Betriebsmanagementsoftware-Branche hängt zunehmend von der Fähigkeit der Anbieter ab, umfassende, benutzerfreundliche Lösungen zu liefern, die spezifische Anbauherausforderungen bewältigen und sich nahtlos in bestehende Landwirtschaftsgeräte und -praktiken integrieren. Unternehmen müssen sich auf die Entwicklung skalierbarer Plattformen konzentrieren, die verschiedene Betriebsgrößen und -typen aufnehmen können, während Datensicherheit und Datenschutz gewährleistet werden. Die Fähigkeit, Echtzeit-Erkenntnisse, prädiktive Analysen und automatisierte Entscheidungsfindungskapazitäten bereitzustellen, ist entscheidend für die Erlangung eines Wettbewerbsvorteils geworden. Anbieter müssen auch starke Kundensupportnetzwerke aufbauen und Schulungsprogramme anbieten, um Landwirten zu helfen, den Nutzen ihrer Softwarelösungen zu maximieren.

Marktteilnehmer müssen den wachsenden Einfluss von Umweltvorschriften und Nachhaltigkeitsanforderungen in der Landwirtschaft berücksichtigen. Unternehmen, die ein klares Wertversprechen durch verbesserte Effizienz, reduzierte Betriebsmittelkosten und optimierte Ertragsoptimierung nachweisen können, sind besser positioniert, um Marktanteile zu gewinnen. Die Fähigkeit, starke Beziehungen zu landwirtschaftlichen Genossenschaften, Geräteherstellern und Technologiepartnern aufzubauen und zu pflegen, wird zunehmend wichtiger. Der zukünftige Erfolg wird von der Fähigkeit der Anbieter abhängen, sich an die sich entwickelnden Bedürfnisse der Landwirte, technologische Fortschritte und sich ändernde regulatorische Rahmenbedingungen anzupassen, während wettbewerbsfähige Preisstrategien und eine robuste Supportinfrastruktur aufrechterhalten werden. Die Größe des Betriebsmanagementsoftware-Markts wird voraussichtlich wachsen, da sich diese Trends weiterentwickeln.

Marktführer in der Landwirtschaftssoftware-Branche

Trimble Inc.

AGRIVI Ltd

Oracle Corporation

Conservis

Farmbrite

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2023: CropX, ein Anbieter von Entscheidungs- und Planungswerkzeugen, sicherte sich eine Series-C-Finanzierungsrunde über 30 Millionen USD, um sein Betriebsmanagementsystem weiterzuentwickeln, das Daten von der Erde und aus dem All integriert, um Boden- und Ernteintelligenz bereitzustellen.

- Februar 2023: Topcon Corporation brachte eine Lösung für spezialisierte Landwirte namens Transplanting Control auf den Markt. Anbauer von dauerhaften und mehrjährigen Bäumen, Früchten und Gemüsekulturen können von diesem System profitieren, das GNSS-basierte Führung, automatische Lenkung und Steuerung bietet und darauf ausgelegt ist, Arbeitskosten zu senken, die Produktivität zu steigern und die Effizienz zu erhöhen.

Globaler Landwirtschaftssoftware-Markt Berichtsumfang

Die Studie zum Landwirtschaftssoftware-Markt verfolgt die Einnahmen, die durch den Verkauf von Abonnements und die Lizenzierung von Landwirtschaftssoftware erzielt werden, insbesondere in landwirtschaftlichen Anwendungen wie Präzisionslandwirtschaft und intelligenten Gewächshäusern weltweit. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Landwirtschaftssoftware-Markt ist segmentiert nach Bereitstellungstyp (Cloud (Software als Dienstleistung (SaaS), Plattform als Dienstleistung (PaaS)) und On-Premise), Anwendung (Präzisionslandwirtschaft, Viehverfolgung und -überwachung, intelligentes Gewächshaus, Präzisionsforstwirtschaft und sonstige Anwendungen), Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Frankreich, Deutschland, Rest Europas), Asien-Pazifik (China, Australien und Neuseeland, Thailand, Rest des Asien-Pazifik-Raums), Lateinamerika (Brasilien, Mexiko, Argentinien, Rest Lateinamerikas), Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle Segmente bereitgestellt.

| Cloud | Software als Dienstleistung (SaaS) |

| Plattform als Dienstleistung (PaaS) | |

| On-Premise |

| Präzisionslandwirtschaft |

| Viehverfolgung und -überwachung |

| Intelligentes Gewächshaus |

| Präzisionsforstwirtschaft |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Rest Europas | |

| Asien-Pazifik | China |

| Australien und Neuseeland | |

| Thailand | |

| Rest des Asien-Pazifik-Raums | |

| Lateinamerika | Brasilien |

| Mexiko | |

| Argentinien | |

| Rest Lateinamerikas | |

| Naher Osten & Afrika |

| Nach Bereitstellungstyp | Cloud | Software als Dienstleistung (SaaS) |

| Plattform als Dienstleistung (PaaS) | ||

| On-Premise | ||

| Nach Anwendung | Präzisionslandwirtschaft | |

| Viehverfolgung und -überwachung | ||

| Intelligentes Gewächshaus | ||

| Präzisionsforstwirtschaft | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Australien und Neuseeland | ||

| Thailand | ||

| Rest des Asien-Pazifik-Raums | ||

| Lateinamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Rest Lateinamerikas | ||

| Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Landwirtschaftssoftware-Markt?

Der Landwirtschaftssoftware-Markt wird voraussichtlich im Prognosezeitraum (2025–2030) eine CAGR von 11,70 % verzeichnen.

Wer sind die wichtigsten Akteure im Landwirtschaftssoftware-Markt?

Trimble Inc., AGRIVI Ltd, Oracle Corporation, Conservis und Farmbrite sind die wichtigsten Unternehmen, die im Landwirtschaftssoftware-Markt tätig sind.

Welche Region wächst im Landwirtschaftssoftware-Markt am schnellsten?

Nordamerika wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Landwirtschaftssoftware-Markt?

Im Jahr 2025 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Landwirtschaftssoftware-Markt.

Welche Jahre deckt dieser Landwirtschaftssoftware-Markt ab?

Der Bericht deckt die historische Marktgröße des Landwirtschaftssoftware-Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Landwirtschaftssoftware-Markts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: