Größe und Marktanteil des asiatisch-pazifischen Marktes für Geografische Informationssysteme (GIS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

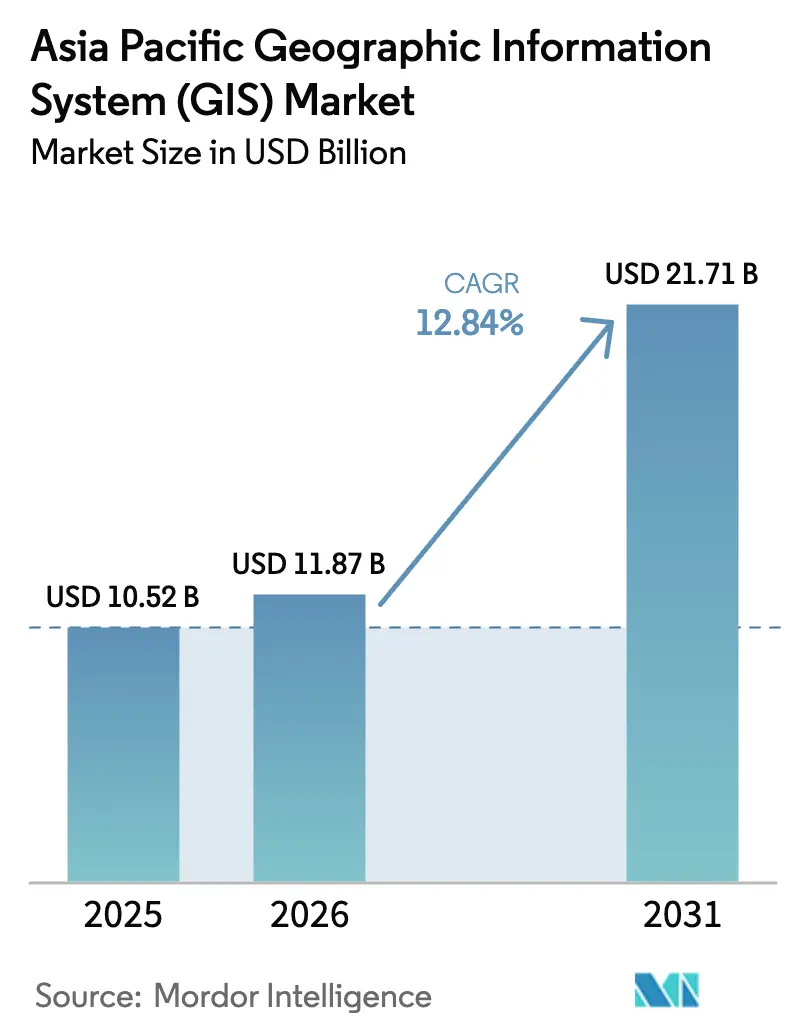

| Marktgröße im Basisjahr (2025) | 10.52 Milliarden US-Dollar |

| Marktgröße (2026) | 11.87 Milliarden US-Dollar |

| Marktgröße (2031) | 21.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Geografische Informationssysteme (GIS) durch Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Geografische Informationssysteme ist voraussichtlich von 10,52 Milliarden USD im Jahr 2025 auf 11,87 Milliarden USD im Jahr 2026 zu wachsen und wird bis 2031 einen Wert von 21,71 Milliarden USD bei einer CAGR von 12,84 % über den Zeitraum 2026–2031 erreichen. Robuste öffentliche Ausgaben für die Smart-City-Infrastruktur, eine beschleunigte 5G-Abdeckung und der Aufstieg hypergranularer räumlicher Analytik machen Geodaten zu einer zentralen Schicht der regionalen digitalen Transformation. Konvergierende Investitionen in digitale Zwillinge, Mikrosatellitenbilder und IoT-gestütztes Asset-Tracking erweitern die adressierbare Basis für räumliche Intelligenz in den Bereichen Regierung, Versorgungsunternehmen, Bergbau und Logistik. Cloud-native Tools, die Echtzeit-Sensordaten mit KI-gestützter Analytik verbinden, senken die Einstiegshürden für kleine und mittelständische Unternehmen, während Datensouveränitätsvorschriften größere Käufer zu Hybrid-Bereitstellungen drängen. Eine moderate Wettbewerbsintensität hält an, da langjährige Marktführer ihre Ökosystemvorteile verteidigen, während kostengünstige chinesische und südostasiatische Anbieter in preissensiblen Segmenten Marktanteile gewinnen.

Wesentliche Erkenntnisse des Berichts

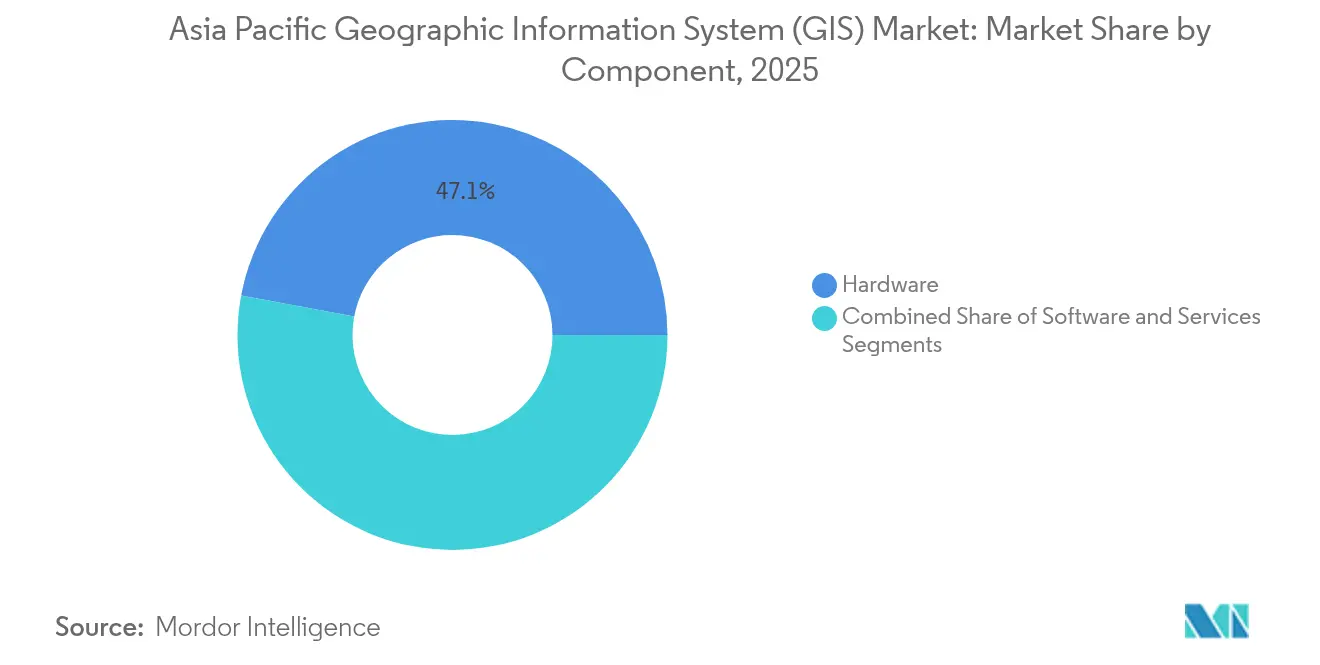

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 47,05 % am asiatisch-pazifischen Markt für Geografische Informationssysteme; Software wird bis 2031 voraussichtlich mit einer CAGR von 14,82 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 auf Cloud ein Anteil von 49,85 % an der Größe des asiatisch-pazifischen Marktes für Geografische Informationssysteme, während hybride Architekturen mit der höchsten CAGR von 14,45 % bis 2031 wachsen.

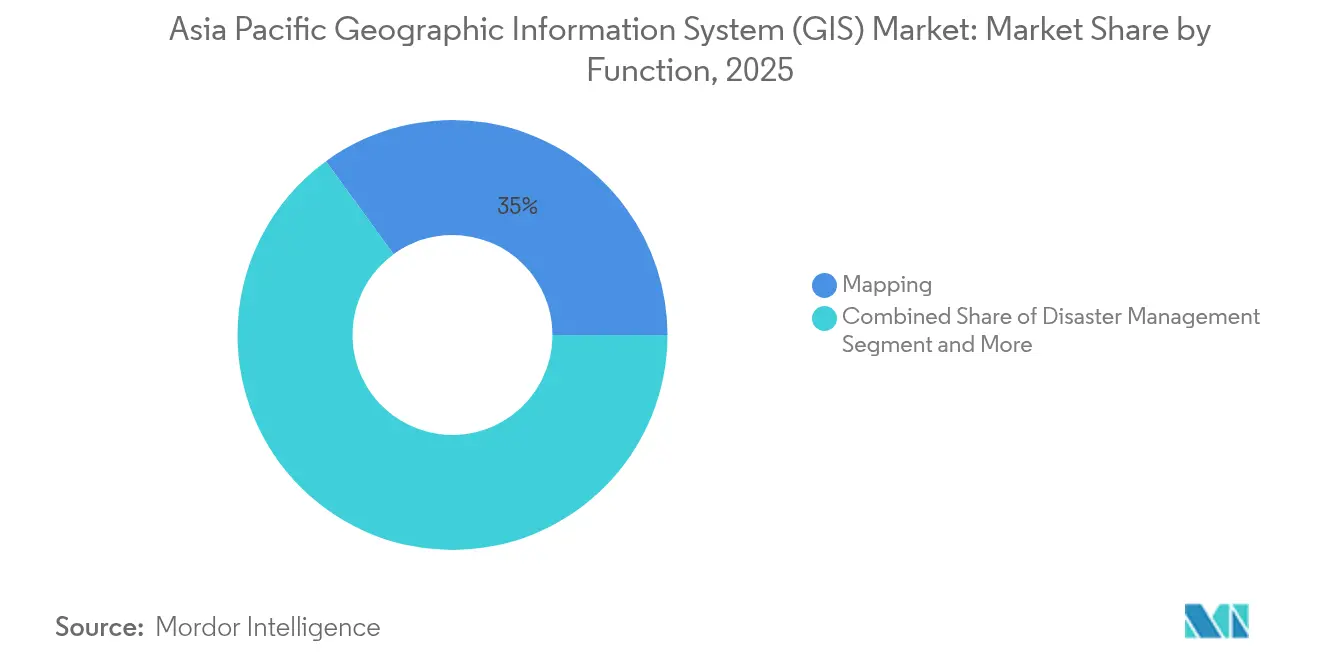

- Nach Funktion entfiel im Jahr 2025 auf Kartierung ein Anteil von 35,02 % an der Größe des asiatisch-pazifischen Marktes für Geografische Informationssysteme; Asset-Tracking und Telematik verzeichnen eine CAGR von 14,74 %.

- Nach Endnutzerbranche hielten Regierung und Verteidigung im Jahr 2025 einen Anteil von 28,35 % am asiatisch-pazifischen Markt für Geografische Informationssysteme; Transport und Logistik verzeichnet die höchste prognostizierte CAGR von 14,56 % bis 2031.

- Nach Land befehligte China im Jahr 2025 einen Anteil von 34,20 % am asiatisch-pazifischen Markt für Geografische Informationssysteme, während Indien mit einer CAGR von 15,12 % wachsen soll.

- Esri, Trimble, Hexagon und HERE Technologies machten 2024 gemeinsam den Großteil der Unternehmensbereitstellungen aus, wobei aufstrebende chinesische Wettbewerber den Preisdruck bei Geschäften im mittleren Segment erhöhen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Geografische Informationssysteme (GIS)

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hypergranulare GIS-Einführung in Smart-City-Programmen | +2.8% | China, Indien, Singapur, Südkorea | Mittelfristig (2–4 Jahre) |

| Cloud-native GIS-Plattformen integriert mit IoT-Netzwerken | +2.3% | Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte nationale Geodateninfrastrukturen | +2.1% | Indien, Indonesien, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| 5G-Einführung zur Ermöglichung von Echtzeit-Mobile-GIS-Analytik | +1.9% | Südkorea, China, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Verbreitung von Mikrosatellitenbildanbietern im asiatisch-pazifischen Raum | +1.6% | Australien, Japan, Südostasien | Langfristig (≥ 4 Jahre) |

| Lokalsprachige GIS-Schnittstellen für die Digitalisierung von KMU | +1.4% | Indonesien, Malaysia, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hypergranulare GIS-Einführung in Smart-City-Programmen

Megastädte gehen über blockgenaue Karten hinaus zu zentimetergenauen digitalen Zwillingen, die jeden Bordstein, jeden Versorgungskanal und jede Fassade erfassen. Die Gemma-Plattform Singapurs hat die durchschnittliche Wartezeit an Bushaltestellen durch die Nutzung räumlicher 3D-Modelle zur Neuoptimierung von Routen verkürzt. [1]GovInsider, "Karten für den Aufbau intelligenterer Städte nutzen," govinsider.asia Das TOPIS-Netzwerk Seouls aggregiert in ähnlicher Weise Live-Straßen- und U-Bahndaten zur Staubekämpfung. China schreibt nun eine Genauigkeit unter einem Dezimeter für die Stadtplanung vor, ein Standard, der die Beschaffungsschwellen erhöht und die Nachfrage nach lidarausgestatteten Vermessungsdrohnen ankurbelt. Anbieter, die hochauflösende Bilder mit prädiktiver Analytik verbinden können, gewinnen an Bedeutung, da Stadtplaner präventiver Instandhaltung Vorrang vor reaktiven Reparaturen einräumen.

Cloud-native GIS-Plattformen integriert mit IoT-Netzwerken

Tausende von Sensoren vor Ort, die sekündlich positionsgetaggte Daten streamen, erfordern eine Rechenelastizität, die lokale Infrastrukturen nicht leisten können. Der japanische Auftragnehmer Chiyoda visualisiert Mitarbeiterstandorte nahezu in Echtzeit über cloud-gehostete Dashboards und verbessert so die Sicherheit und Produktivität auf der Baustelle. Die Kohlenmine Dahaize in China nutzte mit 5G verbundene IoT-Datenfeeds, um die Leistungsstabilität um 45 % zu steigern. [2]GSMA, "Intelligenterer Bergbau," gsma.com Da länderübergreifende Betreiber mit Datenlokalisierungsvorschriften jonglieren, erfreuen sich Hybrid-Cloud-Angebote wachsender Beliebtheit, die sensible Datenschichten lokal speichern und gleichzeitig die öffentliche Cloud für Analytikaufgaben nutzen.

Staatlich geförderte nationale Geodateninfrastrukturen

Indonesiens Ina-Geoportal, Malaysias Nationale Digitale Katasterdatenbank und Thailands digitaler Zwilling von Yala verdeutlichen, wie öffentliche Finanzierung Datenschemata und offene APIs standardisiert. Diese langfristigen Programme senken die Integrationskosten für Anbieter und ermöglichen es KMU, auf maßgebliche Basisschichten zuzugreifen, ohne in kostspielige Vermessungen investieren zu müssen. Präzisionsanforderungen – Malaysia strebt eine Positionsgenauigkeit von ±10 cm an – beschleunigen zudem Upgrades von GNSS-Empfängern und Lidar-Scannern in Vermessungsflotten.

5G-Einführung zur Ermöglichung von Echtzeit-Mobile-GIS-Analytik

Eigenständiges 5G ermöglicht es Außendienstmitarbeitern, auf Live-Karten zusammenzuarbeiten, anstatt auf eine nächtliche Synchronisation zu warten. Südkorea verzeichnet durchschnittliche SA-Downloadgeschwindigkeiten von 729,89 Mbps, während der Hafen Tuas in Singapur die Latenz für automatisiert geführte Fahrzeuge um 50 % reduziert hat. Das 5G-Seenetzwerk von China Mobile erweitert die Abdeckung 50 km vor der Küste und unterstützt maritimes GIS für die Flottensteuerung. Anbieter, die für Streaming mit niedriger Latenz optimiert sind, verdrängen Wettbewerber, die auf Batch-Datenpipelines angewiesen sind.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Lizenz- und Schulungskosten für professionelle GIS-Suiten | -1.8% | Global, insbesondere KMU in Entwicklungsmärkten betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge Datensouveränitätsgesetze, die grenzüberschreitende Datensätze einschränken | -1.5% | China, Indien, mit Ausstrahlungseffekten auf den gesamten ASEAN-Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierte Katasterstandards in den ASEAN-Volkswirtschaften | -1.2% | ASEAN-Mitgliedstaaten, insbesondere Indonesien, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Durch Katastrophen bedingtes Datenverlustrisiko bei lokalen Bereitstellungen | -0.9% | Japan, Philippinen, Indonesien, katastrophengefährdete Küstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenz- und Schulungskosten für professionelle GIS-Suiten

Unternehmensgrade Plattformen bündeln häufig Mehrjahresverträge, Premium-Support und aufwendige Zertifizierungskurse. In Indonesien erforderten GIS-Schulungsprogramme hohe staatliche Subventionen, bevor die Akzeptanz bei Bezirksbehörden zunahm. Fachkräfteprämien für zertifizierte Analysten erhöhen die Personalkosten und halten viele kleine Unternehmen bei Freemium-Tools mit begrenzter analytischer Tiefe. Cloudbasierte Abonnementmodelle mildern den Preisschock, doch das Funktionsgefälle zwischen kostenlosen und professionellen Versionen ist nach wie vor groß genug, um eine breite Einführung zu verlangsamen.

Strenge Datensouveränitätsgesetze, die grenzüberschreitende Datensätze einschränken

Chinas Vorschriften untersagen, dass sensible räumliche Datenschichten das Land verlassen, und Indiens Entwurf eines Datenrahmens entwickelt sich in eine ähnliche Richtung. [3]Nikkei Asia, "Datenfestung: Digitaler Protektionismus wird von vielen in Asien angenommen," asia.nikkei.com Eine Umfrage der Globalen Datenallianz verzeichnet mehr als 50 einzelne Lokalisierungsvorschriften in der Region. Anbieter müssen länderspezifisches Hosting finanzieren, was die Betriebsmargen schmälert und die Erstellung von Produkt-Roadmaps für mehrere Märkte erschwert. Für Endnutzer verringern fragmentierte Datenpools den Nutzen grenzüberschreitender Lieferketten- und Klimarisikomodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware als Anker, Software als Beschleuniger

Hardware hielt 2025 einen Anteil von 47,05 % am asiatisch-pazifischen Markt für Geografische Informationssysteme und unterstreicht den anhaltenden Bedarf an GNSS-Rovern, Lidar-Scannern und robusten Feldsensoren. Die Nachfrage ist am stärksten in Ländern, die ihre geodätischen Basisnetzwerke auf Zentimetergenauigkeit aufrüsten. Die aus Hardware abgeleitete Marktgröße des asiatisch-pazifischen Marktes für Geografische Informationssysteme wird voraussichtlich stetig wachsen, jedoch proportional an Gewicht gegenüber Software-Abonnements verlieren, die bis 2031 eine CAGR von 14,82 % verzeichnen. Trimbles Ergebnisse zeigen, dass 75 % des Umsatzes nun an Software oder Abonnements gebunden sind – ein Wegweiser für etablierte Unternehmen, die sich von einmaligen Geräteverkäufen wegbewegen.

Der Aufstieg von Software spiegelt eine Präferenz für OPEX gegenüber CAPEX und die Attraktivität sofortiger Upgrades wider. Cloud-basierte Analytiksuiten verknüpfen Live-Sensordaten mit KI-Modellen, um Geräteausfälle vorherzusagen oder Energieverluste zu lokalisieren. Der Dienstleistungsumsatz wächst gleichzeitig, da Integratoren Behörden dabei helfen, alte Shapefiles zu bereinigen und in moderne räumliche Datenbanken zu überführen. Unternehmen, die Geräteversorgung mit SaaS-Roadmaps verbinden, sind am besten positioniert, um ihren Marktanteil zu verteidigen, wenn sich die Beschaffung auf ergebnisbasierte Verträge verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz, Hybrid-Dynamik

Im Jahr 2025 entfiel auf Cloud ein Anteil von 49,85 % an der Größe des asiatisch-pazifischen Marktes für Geografische Informationssysteme, da Organisationen von lokalen Infrastrukturen auf elastische Cloud-Infrastrukturen migrierten. Frühe Anwender nennen schnellere Einführungen und geringeren Wartungsaufwand als Hauptvorteile. Hybride Bereitstellungen verzeichnen jedoch mit einer CAGR von 14,45 % das schnellste Wachstum, da sie Souveränitätsmandate erfüllen, indem sie sensible Datenschichten lokal halten und gleichzeitig umfangreiche Analytik in die Cloud auslagern. Das Muster spiegelt HERE Technologies' USD-1-Milliarden-AWS-Deal wider, der darauf abzielt, KI-bereite Kartendaten global zu streamen.

Lokale Bereitstellungen bestehen weiterhin dort, wo eine luftdichte Sicherheit unerlässlich ist – im Verteidigungsbereich, in der kritischen Infrastruktur und in ausgewählten Bergbaubetrieben. Doch selbst diese Nutzer integrieren zunehmend Cloud-Mikrodienste am Perimeter, etwa um Machine-Learning-Modelle oder Satellitenarchive zu nutzen. Anbieter, die flexible Mix-and-Match-Bereitstellungskonzepte anbieten, bauen Wettbewerbsvorteile gegenüber Einzel-Stack-Rivalen aus.

Nach Funktion: Kartierung führt, Asset-Tracking wächst rasant

Kartierung stellte 2025 einen Anteil von 35,02 % an der Größe des asiatisch-pazifischen Marktes für Geografische Informationssysteme und bestätigt damit seine grundlegende Rolle. Dennoch wachsen Asset-Tracking und Telematik mit einer CAGR von 14,74 %, da Flotten, Häfen und Versorgungsunternehmen ihren Betrieb mit kostengünstigen IoT-Tags instrumentieren. ConnectEast beispielsweise wechselte von Papierplänen zu Live-Dashboards, die Straßenmängel in Minuten statt Wochen melden.

Räumliche Analyse und Modellierung sowie Vermessung und Katastrophenmanagement verzeichnen eine gesunde Nachfrage, da Organisationen von statischen Karten zu prädiktiven Schichten übergehen. Der digitale Zwilling des Jurong-Hafens überwacht Liegebedingungen in Echtzeit und verbessert die Umschlagplanung. Da die Allgegenwart von 5G Latenzgrenzen beseitigt, stehen immersive AR-Überlagerungen und kollaborative Feldbearbeitung kurz davor, von der Pilotphase in den Mainstream überzugehen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzerbranche: Öffentlicher Sektor weiterhin an der Spitze, Logistik eilt voraus

Regierung und Verteidigung erfassten 2025 einen Anteil von 28,35 % am asiatisch-pazifischen Markt für Geografische Informationssysteme, gestützt durch Verteidigungsmodernisierung und nationale Kartierungsmandate. Transport und Logistik führen das Feld jedoch mit einem Wachstum von 14,56 % an, was der Expansion des E-Commerce entspricht. Indonesiens PLN visualisierte Netzwerkschwachstellen nach einem Erdbeben durch die Zusammenführung von Versorgungsschemata mit Katastrophenportalen und verdeutlichte damit, wie Daten des öffentlichen Sektors die Resilienz des privaten Sektors stärken.

Versorgungsunternehmen, Bergbau und Landwirtschaft fügen eine stabile Nachfrage hinzu, da präzisionsgetriebene Abläufe für Kostenkontrolle und Nachhaltigkeitsberichterstattung unverzichtbar werden. Australische Bergbauunternehmen überlagern Bohrlochprotokolle mit hyperspektralen Bildern, um Sprengmuster zu optimieren. Gesundheitswesen und Einzelhandel sind noch im Entstehen, zeigen aber Potenzial, wo Standortanalytik mit der Zustellung auf der letzten Meile oder der Rückverfolgung von Ausbrüchen zusammentrifft.

Geografische Analyse

China verfügt mit einem Anteil von 34,20 % am asiatisch-pazifischen Markt für Geografische Informationssysteme im Jahr 2025 von staatlich mandatierten digitalen Zwillingen und einer breiten 5G-Abdeckung, die die maritime Reichweite auf 50 km vor der Küste ausdehnt. Smart-City-Konzepte erfordern zentimetergenaue Katasterschichten und treiben die Nachfrage nach fortschrittlicher Vermessungshardware und KI-gestützter Analytik. Anbieter müssen Daten lokal hosten und Verschlüsselungsstandards einhalten, doch das schiere Volumen kommunaler Ausschreibungen gleicht den Compliance-Aufwand aus.

Indien ist die am schnellsten wachsende Region mit einer CAGR von 15,12 % bis 2031. Nationale Geoportale, die Digitalisierung von Landparzellen und rasch ausgebaute SA-5G-Netze bilden die Grundlage für dieses Wachstum. Lokalsprachige Schnittstellen erweitern die Akzeptanz bei KMU, während auf dem LADM-Standard aufbauende Katastervermessungs-Apps die Ausstellung von Grundbuchtiteln beschleunigen. Integrierte Zahlungs-GIS-Verknüpfungen – QR-Codes, die Ladenkoordinaten zugeordnet sind – veranschaulichen, wie räumliche Daten mit umfassenderen Digitalisierungszielen verknüpft werden.

Japan, Australien und Südkorea bilden einen Cluster reifer Anwender. Japan perfektioniert Katastrophenschutzmodule nach dem Erdbeben auf der Noto-Halbinsel 2024 und überlagert seismische Sensoren auf landesweiten Höhenmodellen. Australische Bergbauunternehmen streamen Live-Bohrkopfdaten über private 5G-Netze, während Südkoreas Telekommunikationsanbieter SA-Geschwindigkeiten von 729,89 Mbps liefern, mit denen Stadtingenieure Verkehrsmodelle in Echtzeit iterieren können. Südostasiatische Märkte – Indonesien, Malaysia, Thailand, Vietnam – verzeichnen eine wachsende Nachfrage, da die Cloud-Akzeptanz bei KMU zunimmt und Regierungen räumliche Infrastrukturen finanzieren.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Geografische Informationssysteme ist moderat konzentriert. Langjährige Marktführer wie Esri, Trimble, Hexagon und HERE Technologies nutzen globale Partnernetzwerke, proprietäre Daten und End-to-End-Stacks, um die Unternehmenstreue zu erhalten. Hexagon erzielte 2024 einen Umsatz von 1.448 Millionen EUR mit einem Anstieg des wiederkehrenden Umsatzes um 7 %, was die Beständigkeit von Multi-Modul-Plattformen unterstreicht. [4]Hexagon AB, "Jahresbericht 2024," hexagon.com

Strategische Investitionen verlagern sich auf KI-Engines, die Satellitenpixel automatisch klassifizieren, und auf Echtzeit-Cloud-Dienste. HEREs zehnjährige AWS-Vereinbarung über 1 Milliarde USD zielt darauf ab, die Karten-Aktualisierungszyklen von Wochen auf Tage zu verkürzen – ein Vorteil für Automobilhersteller, die softwaredefinierten Fahrzeugen zuneigen. Planet Labs verschiebt die Angebotskette für Satellitenbilder durch den Abschluss von Satellitenverträgen im Wert von 230 Millionen USD im asiatisch-pazifischen Raum, die die nachgelagerten Analytikoptionen erweitern. Lokale Wettbewerber – SuperMap in China, NGIS in Australien – gewinnen durch wettbewerbsfähige Preisgestaltung und auf regionale Vorschriften abgestimmte Funktionen an Bedeutung.

Marktlücken entstehen bei sprachspezifischen Benutzeroberflächen für KMU, Küstenresilienzanalytik für tiefliegende Länder und AR-Toolkits für die Feldwartung. Anbieter, die flexible Bereitstellungsmodelle mit regionsspezifischen Compliance-Lösungen bündeln, haben einen Vorteil, da sich Datensouveränitätsregimes ausbreiten.

Branchenführer des asiatisch-pazifischen Marktes für Geografische Informationssysteme (GIS)

Autodesk Inc.

Mappointasia (Thailand) Public Company Limited

Bentley Systems Incorporated

Trimble Inc.

Google LLC (Alphabet Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Saudi-Arabiens Neo Space Group kooperierte mit SuperMap Software, um Geospatial-Fähigkeiten auszubauen, wobei SuperMap ein lokales Büro eröffnete, um Innovationen in der Stadtplanung zu beschleunigen.

- Januar 2025: Planet Labs unterzeichnete eine mehrjährige Pelican-Satelliten-Vereinbarung über 230 Millionen USD mit einem asiatisch-pazifischen Kunden und steigerte damit die hochauflösende Kapazität.

- Januar 2025: HERE Technologies und AWS gingen eine 10-jährige Partnerschaft im Wert von 1 Milliarde USD zur Bereitstellung KI-gestützter Live-Streaming-Karten ein.

- Januar 2025: Maxar Intelligence sicherte sich 35 Millionen USD an neuen Bildaufnahmeaufträgen von zwei asiatisch-pazifischen Regierungen.

- Januar 2025: Maxar erneuerte vier Verteidigungsverträge mit einem Gesamtvolumen von mehr als 120 Millionen USD in Asien und dem Nahen Osten.

- September 2024: HERE Technologies wurde von Uber als globaler Standortpartner zur Verbesserung der Ride-Share-Kartierung ausgewählt.

Berichtsumfang des asiatisch-pazifischen Marktes für Geografische Informationssysteme (GIS)

Geografische Informationssysteme (GIS) speichern, analysieren und visualisieren Daten zu geografischen Standorten auf der Erdoberfläche. GIS ist ein computergestütztes Werkzeug, das räumliche Muster, Beziehungen und Trends untersucht. GIS ermöglicht ein besseres Verständnis von Daten durch die Nutzung eines geografischen Kontexts, indem Geografie mit Daten verknüpft wird.

Der asiatisch-pazifische GIS-Markt ist nach Land segmentiert (Australien, Singapur, Indonesien, Malaysia, Bangladesch und übriger asiatisch-pazifischer Raum). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Kartierung |

| Räumliche Analyse und Modellierung |

| Vermessung und Positionierung |

| Asset-Tracking und Telematik |

| Katastrophenmanagement |

| Sonstiges |

| Regierung und Verteidigung |

| Versorgungsunternehmen und Energie |

| Transport und Logistik |

| Telekommunikation |

| Landwirtschaft und Forstwirtschaft |

| Bergbau und Rohstoffe |

| Immobilien und Bauwesen |

| Gesundheitswesen und öffentliche Sicherheit |

| Einzelhandel und Konsumgüter |

| Sonstige Endnutzerbranchen |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Indonesien |

| Malaysia |

| Singapur |

| Thailand |

| Vietnam |

| Philippinen |

| Übriger asiatisch-pazifischer Raum |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Funktion | Kartierung |

| Räumliche Analyse und Modellierung | |

| Vermessung und Positionierung | |

| Asset-Tracking und Telematik | |

| Katastrophenmanagement | |

| Sonstiges | |

| Nach Endnutzerbranche | Regierung und Verteidigung |

| Versorgungsunternehmen und Energie | |

| Transport und Logistik | |

| Telekommunikation | |

| Landwirtschaft und Forstwirtschaft | |

| Bergbau und Rohstoffe | |

| Immobilien und Bauwesen | |

| Gesundheitswesen und öffentliche Sicherheit | |

| Einzelhandel und Konsumgüter | |

| Sonstige Endnutzerbranchen | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des asiatisch-pazifischen Marktes für Geografische Informationssysteme?

Der Markt wird im Jahr 2026 auf 11,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,71 Milliarden USD erreichen.

Welches Land hält den größten Marktanteil am asiatisch-pazifischen Markt für Geografische Informationssysteme?

China führt mit einem Marktanteil von 34,20 % im Jahr 2025, getrieben durch umfangreiche Smart-City- und 5G-Investitionen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Hybride Bereitstellung wächst mit einer CAGR von 14,45 %, da Organisationen Cloud-Skalierbarkeit mit der Einhaltung von Datensouveränitätsvorschriften in Einklang bringen.

Welches Segment weist das höchste Wachstum nach Funktion auf?

Asset-Tracking und Telematik verzeichnet eine CAGR von 14,74 %, angetrieben durch IoT-gestütztes Flotten- und Infrastrukturmonitoring.

Warum setzen KMU zunehmend auf GIS?

Cloud-Abonnements und lokalsprachige Schnittstellen senken Kosten- und Qualifikationsbarrieren und öffnen den asiatisch-pazifischen Markt für Geografische Informationssysteme für Millionen kleinerer Unternehmen.

Wie wird 5G die GIS-Anwendungen beeinflussen?

Eigenständiges 5G beseitigt Latenzengpässe und ermöglicht Echtzeit-Mobile-GIS-Analytik für Außendienstmitarbeiter, autonome Fahrzeuge und maritime Betriebe.

Seite zuletzt aktualisiert am: