Marktgröße und Marktanteil für digitale Commerce-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 14.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Commerce-Software von Mordor Intelligence

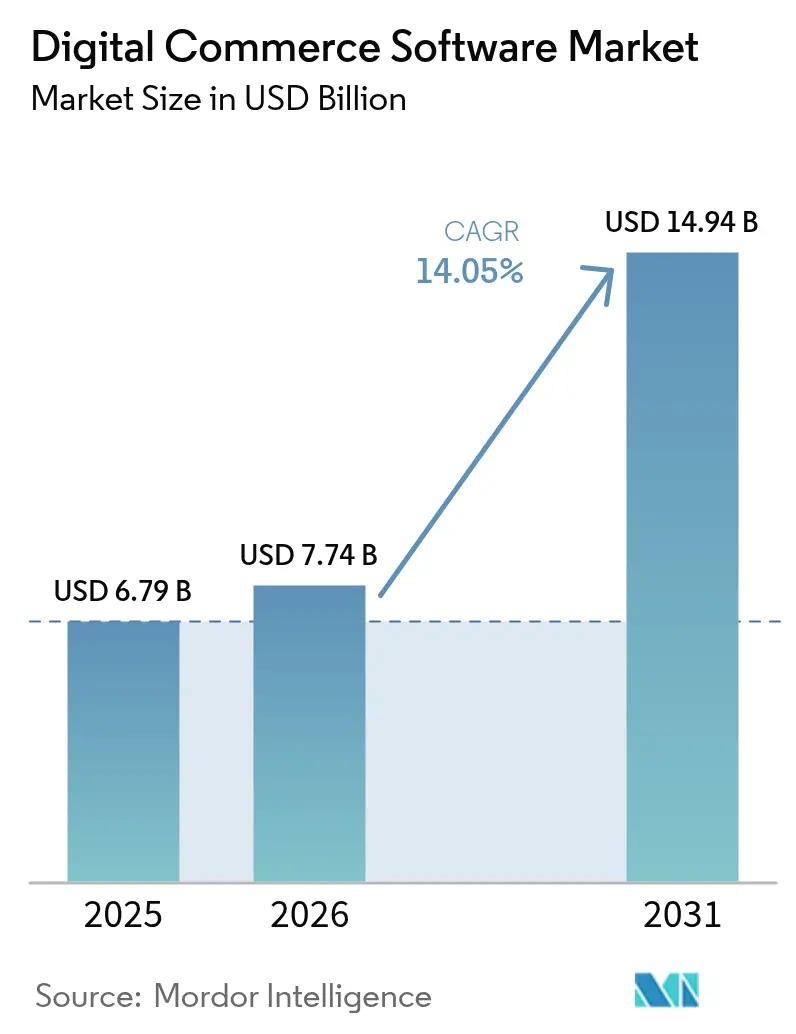

Die Marktgröße für digitale Commerce-Software wird voraussichtlich von 6,79 Milliarden USD im Jahr 2025 auf 7,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 14,05 % über den Zeitraum 2026–2031 14,94 Milliarden USD erreichen. Das Wachstum wird durch Unternehmen angetrieben, die veraltete Infrastrukturen modernisieren, kompositionsfähige Architekturen einführen und auf Mobile-First-Verbrauchererwartungen reagieren, die einheitliche Erlebnisse über physische und digitale Kanäle hinweg erfordern. Cloud-native Bereitstellung ist zur Standardwahl geworden, da sie die Gesamtbetriebskosten senkt und gleichzeitig die Release-Zyklen beschleunigt. Die Einführung von Mobile Commerce und Social Commerce definiert Käuferreisen neu und stimuliert Investitionen in API-First-Plattformen, die sich problemlos in Zahlungsdienste und Marketing-Stacks integrieren lassen. Gleichzeitig priorisieren große Organisationen tiefe ERP- und POS-Integrationen, während kleine und mittelständische Unternehmen (KMU) SaaS nutzen, um auf anspruchsvolle Funktionen zuzugreifen, die zuvor erhebliche Kapitalbudgets erforderten.[1]Adobe Inc., "Adobe Commerce," adobe.com

Wichtigste Erkenntnisse des Berichts

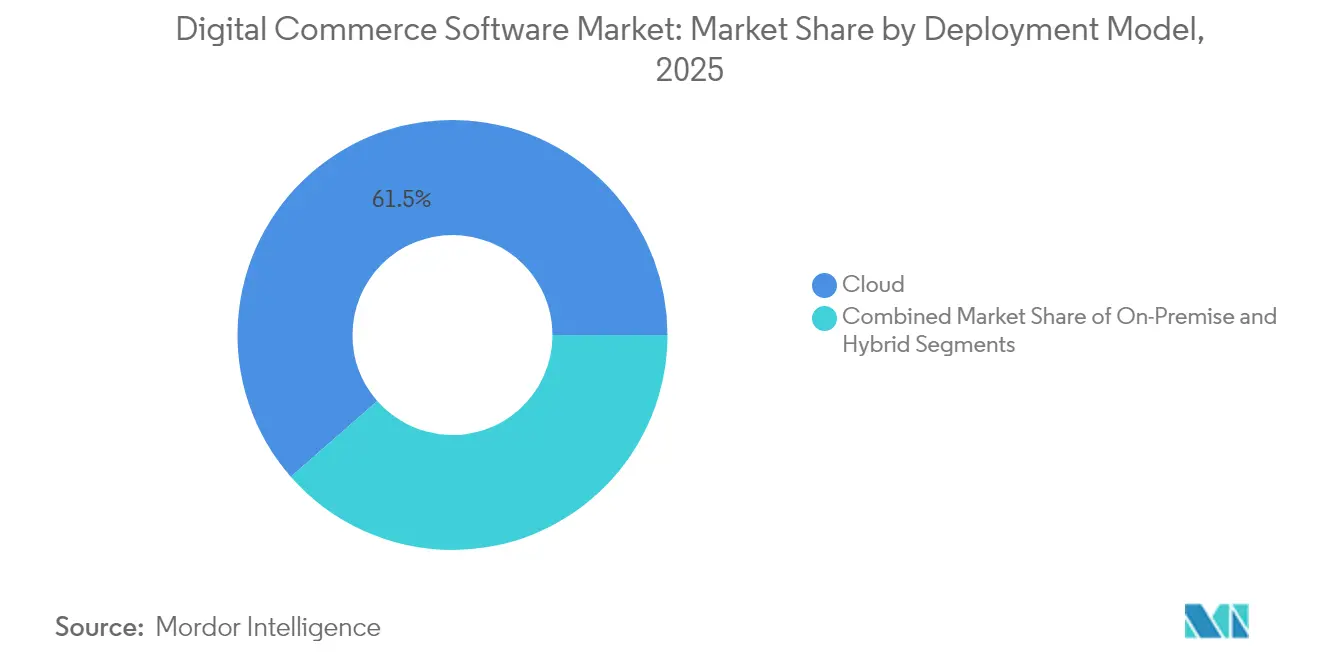

- Nach Bereitstellungsmodell hielten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 61,45 % am Markt für digitale Commerce-Software, und das Segment soll bis 2031 mit einem CAGR von 15,1 % wachsen.

- Nach Komponente dominierte Plattformsoftware mit einem Umsatzanteil von 70,90 % im Jahr 2025, während Dienstleistungen bis 2031 den schnellsten CAGR von 15,7 % verzeichnen sollen.

- Nach Geschäftsmodell erzielte B2C im Jahr 2025 einen Umsatzanteil von 55,20 %, doch Marktplatz-Plattformen sollen bis 2031 einen CAGR von 14,45 % verzeichnen.

- Nach Unternehmensgröße entfielen im Jahr 2025 57,60 % der Marktgröße für digitale Commerce-Software auf Großunternehmen, doch KMU sollen mit einem CAGR von 15,95 % wachsen.

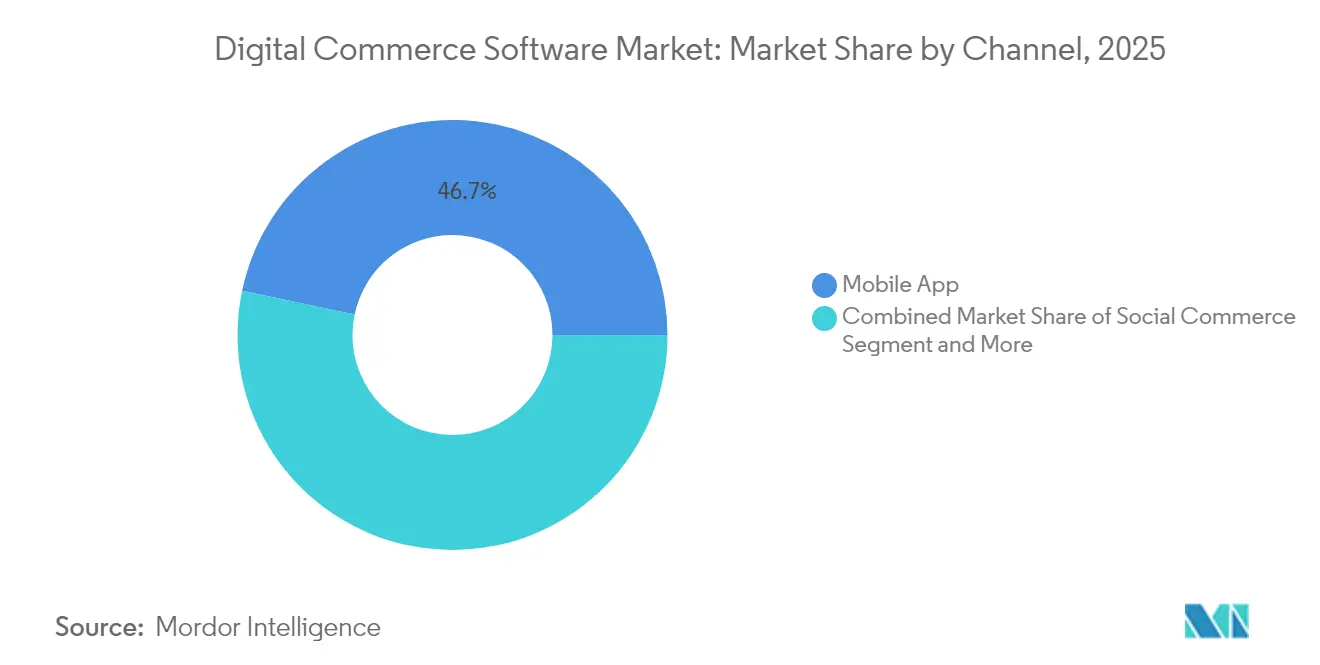

- Nach Commerce-Kanal lieferten mobile Anwendungen im Jahr 2025 46,70 % des Transaktionswerts, während Social Commerce bis 2031 mit einem CAGR von 16,05 % voranschreitet.

- Nach Endnutzerbranche führte Einzelhandel und E-Commerce im Jahr 2025 mit 32,10 % der Marktgröße für digitale Commerce-Software, während B2B-Anwendungen auf einen CAGR von 15,1 % zusteuern.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 34,95 % bei, und der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 15,45 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Commerce-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Omnichannel-Einkaufsnachfrage | +3.2% | Global (Nordamerika, Europa führend) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung Cloud-nativer SaaS-Commerce-Plattformen | +4.1% | Global (asiatisch-pazifischer Raum, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Mobile Commerce und Verbreitung digitaler Geldbörsen | +2.8% | Asiatisch-pazifischer Raum als Kern, Lateinamerika und Naher Osten und Afrika als Ausläufer | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Monetarisierung von Abonnements und digitalen Gütern | +1.9% | Nordamerika, Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu kompositionsfähiger und Mikrodienste-Architektur | +1.7% | Globale Unternehmensmärkte | Langfristig (≥ 4 Jahre) |

| Aufstieg von Headless- und API-First-Commerce | +1.5% | Nordamerika, Europa mit früher Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omnichannel-Einkaufsnachfrage

Unternehmen führen einheitliche Commerce-Stacks ein, um Bestände, Preisgestaltung und Kundenprofile über alle Berührungspunkte hinweg zu synchronisieren. Untersuchungen zeigen, dass Unternehmen, die im Omnichannel-Bereich bei der Kundenbindung hervorragend abschneiden, 89 % ihrer Kunden halten – weit besser als Mitbewerber mit schwachen Strategien. Lebensmittel-, Unterhaltungselektronik- und Bekleidungsketten integrieren nun Abholung am Straßenrand, In-Store-Kioske und Click-and-Collect-Optionen in eine zentrale Auftragsverwaltungsebene. Hersteller führen ebenfalls eine Plattformmigration durch, um Self-Service-Portale zu unterstützen, Nachbestellungszyklen zu verkürzen und die Auftragsgenauigkeit zu erhöhen. Diese Veränderungen steigern die Erwartungen im B2B-Beschaffungswesen, wo Käufer dasselbe reibungslose Erlebnis wie in Verbraucherkanälen wünschen. Infolgedessen gewinnen Anbieter, die vorintegrierte POS-, CRM- und Treueprogramm-Module bündeln, bei Einzelhändlern, die auf erlebnisorientiertes Wachstum setzen, an Bedeutung.

Schnelle Einführung Cloud-nativer SaaS-Commerce-Plattformen

Cloud-First-Prinzipien gestalten den Markt für digitale Commerce-Software um, da 90 % der Unternehmen Cloud-Dienste in irgendeiner Form nutzen. Von Anbietern verwaltete Umgebungen bieten automatische Skalierung, eingebettete Analysen und unterbrechungsfreie Upgrades, sodass Einzelhändler die Betriebskosten um 40 % senken und Feature-Releases um 25 % beschleunigen können. Kubernetes, Mikrodienste und Container-Orchestrierung bilden die Grundlage dieser Gewinne und erleichtern kontinuierliche Integrations-Pipelines. AWS, Microsoft Azure und Google Cloud unterstützen gemeinsam den Großteil neuer Commerce-Starts, während verwaltete Datenbanken wie MongoDB Atlas DevOps-Aufgaben für Storefronts vereinfachen, die auf Frameworks wie Vue Storefront aufgebaut sind. Finanzdienstleistungs- und Versicherungsunternehmen setzen hybride Architekturen ein, um Datensouveränitätsanforderungen zu erfüllen, ohne die Elastizität zu beeinträchtigen.

Mobile Commerce und Verbreitung digitaler Geldbörsen

Smartphones generierten im Jahr 2024 76 % der Besuche auf US-amerikanischen Einzelhandels-Websites. Der Wert des Social Commerce in Südostasien soll im Jahr 2025 auf der Grundlage von durch Influencer geprägten Entdeckungsreisen 42 Milliarden USD erreichen. Digitale Geldbörsen überholen weiterhin Karten; Brasiliens Pix-Schienen sollen bis 2025 zur führenden Online-Zahlungsmethode werden. Ähnliche lokale Systeme gestalten Checkout-Abläufe in Lateinamerika, Afrika und dem Nahen Osten um. Händler, die für Ein-Klick-Geldbörsen und lokale Methoden optimieren, berichten von geringeren Warenkorbabbrüchen und höheren Wiederholungskonversionen. Zahlungs-Gateways, die Betrugsprüfung und alternative Auszahlungskanäle bündeln, sind daher ein wesentlicher Bestandteil der Plattformauswahl.

Anstieg der Monetarisierung von Abonnements und digitalen Gütern

Wiederkehrende Umsatzmodelle erstrecken sich über das Streaming hinaus auf Industrieanlagen, Gesundheitsversorgungsgüter und B2B-Software. Commerce-Engines, die Preisgestaltung auf Katalogebene, Nutzungsmessung und automatische Verlängerungen einbetten, positionieren Marken für vorhersehbare Cashflows. KI-gesteuerte Empfehlungs-Engines steigern den Upselling-Erfolg durch die Personalisierung von Bundle-Angeboten, während erweiterte Kontohierarchien komplexe Genehmigungsworkflows in Unternehmenseinkaufsszenarien abwickeln. Gesundheitsdienstleister führen Direct-to-Consumer-Abonnements für Labortests und Telemedizin-Pakete ein, was den prognostizierten E-Commerce-Umsatz bis 2028 auf 738,8 Milliarden USD treibt. Anbieter, die das Abonnementverwaltung vorintegrieren, verkürzen die Markteinführungszeit für Unternehmen, die neue Monetarisierungswege erkunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheits- und Datenschutzrisiken | -2.10% | Global mit strenger Durchsetzung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten ERP- und POS-Stacks | -1.80% | Global, betrifft Großunternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Commerce-Plattform-Entwicklern | -1.50% | Nordamerika, Europa, asiatisch-pazifischer Raum Tier-1-Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheiten rund um Datenspeicherort und grenzüberschreitende Datenflüsse | -1.20% | Europa, Naher Osten, asiatisch-pazifischer Raum | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheits- und Datenschutzrisiken

Datenschutzverletzungen im Einzelhandel kosten durchschnittlich 4,88 Millionen USD pro Vorfall, und strengere Vorschriften erhöhen die Strafen. Das EU-Gesetz über digitale Dienste unterwirft Plattformen Bußgeldern von bis zu 6 % des Jahresumsatzes, wenn Transparenz-, Entfernungs- und Werberegeln verletzt werden. Nordamerikanische Bundesstaaten weiten CCPA-ähnliche Mandate aus, was den Compliance-Aufwand erhöht. Führungskräfte müssen Privacy-by-Design-Frameworks einbetten, vierteljährliche Audits durchführen und die Datenminimierung formalisieren, um das Vertrauen der Verbraucher aufrechtzuerhalten. Cloud-native Anbieter reagieren mit Verschlüsselung auf Feldebene, Tokenisierung und kontinuierlichen Compliance-Tools, doch Talentmangel im Sicherheitsbetrieb verlängert Schwachstellenfenster. Händler, die Regionen mit geringer finanzieller Inklusion bedienen, stehen auch vor Authentifizierungsherausforderungen, was das Betrugsrisiko erhöht.

Integrationskomplexität mit veralteten ERP- und POS-Stacks

Jahrzehnte alte ERP-, Lagerverwaltungs- und Point-of-Sale-Plattformen verfügen oft über keine modernen APIs, was die Echtzeit-Synchronisierung von Beständen und Preisen erschwert. Große Einzelhändler müssen Hunderte von Mikrodiensten orchestrieren und dabei ununterbrochene Checkout- und Fulfillment-Abläufe während der Umstellungen sicherstellen. Benutzerdefinierte Middleware erhöht die Wartungskosten und verlangsamt die Einführung neuer Funktionen. KMU haben weniger Integrationsprobleme, benötigen aber dennoch vorgefertigte Konnektoren für Buchhaltung, CRM und Versandverwaltung. Anbieter, die Low-Code-Integration, Event-Streaming und kanonische Datenmodelle fördern, reduzieren die Komplexität, obwohl Change-Management-Herausforderungen bestehen bleiben, wo interne Fähigkeiten monolithische Systeme bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen machten im Jahr 2025 61,45 % des Marktanteils für digitale Commerce-Software aus und sind auf dem Weg zu einem CAGR von 15,1 % bis 2031. Diese beherrschende Position unterstreicht den Wunsch nach sofortiger Skalierbarkeit und vom Anbieter verwalteten Sicherheitsupdates. Die Marktgröße für digitale Commerce-Software bei Cloud-Lösungen soll sich bis 2031 mehr als verdoppeln, was Investitionen in Mikrodienste, serverlose Funktionen und Observability-Tools widerspiegelt. Unternehmen, die von On-Premises-Suiten migrieren, berichten innerhalb von zwei Jahren von 40 % niedrigeren Gesamtbetriebskosten.

Kosteneinsparungen sind nicht der einzige Treiber. Geschäftsteams schätzen die Geschwindigkeit und nutzen Sandbox-Umgebungen, um neue Aktionen in Stunden statt in Quartalen zu testen. Hybrid-Cloud entwickelt sich in datensensiblen Branchen wie dem Versicherungswesen, wo 73 % der Versicherer einige Arbeitslasten auf privaten Stacks behalten, um Souveränitätsregeln zu erfüllen. Die Multi-Cloud-Akzeptanz von 89 % unterstreicht die Nachfrage nach Anbieterredundanz. Diese Dynamiken stellen sicher, dass der Markt für digitale Commerce-Software weiterhin auf Cloud-nativer Innovation basiert.

Nach Komponente: Plattformsoftware führt das Dienstleistungswachstum an

Plattformsoftware sicherte sich im Jahr 2025 einen Umsatzanteil von 70,90 %, doch Dienstleistungen steigen mit einem CAGR von 15,7 %, da Unternehmen die kompositionsfähige Einführung navigieren. Implementierungspartner bündeln Change Management, Datenmigration und Headless-Frontend-Builds und erfassen Ausgaben, die früher an die interne IT flossen. Integrationsdienste konzentrieren sich auf die Zuordnung von veralteten ERP-, PIM- und POS-Datensätzen zu neuen Commerce-APIs.

Plattformanbieter verankern weiterhin Kaufgespräche, da Transaktions-Engines, Katalog und Checkout zentral bleiben. Die Differenzierung dreht sich nun um KI-gestützte Merchandising-Funktionen, native Suche und Low-Code-Orchestrierung. Commercetools führte Modelle für maschinelles Lernen ein, die B2B-Produktdaten bereinigen und die Preisgestaltung auf Segmentebene automatisieren. API-First-Designs verkürzen die Implementierungszeit und ermöglichen es Kunden, internationale Storefronts innerhalb von Wochen zu starten, was die Führungsposition der Plattformsoftware im Markt für digitale Commerce-Software festigt.

Nach Geschäftsmodell: Marktplatzmodelle stören die B2C-Führung

B2C hielt im Jahr 2025 einen Umsatzanteil von 55,20 %; Marktplätze sollen jedoch alle anderen Teilsegmente mit einem CAGR von 14,45 % übertreffen. Der Markt für digitale Commerce-Software reagiert auf Einzelhändler, die ein Drittanbieter-Sortiment ohne Bestandsrisiko wünschen. Unternehmenskunden setzen Marktplatz-Module ein, um die SKU-Breite zu erweitern und Provisionseinnahmen zu erzielen. Die modulare Marktplatz-Engine von VTEX integriert native Logistik- und Verkäufer-Onboarding-Tools und reduziert die Onboarding-Zeit von Monaten auf Tage.

Die Einführung von B2B-Commerce konvergiert mit der Marktplatzfähigkeit. Hersteller aktivieren Händlernetzwerke auf gemeinsamen Plattformen und verwandeln Großhändler in Verkäufer innerhalb von Markenportalen. Das C2C-Wachstum wird durch die Einführung sozialer Medien und sichere Treuhandpayments angetrieben. Diese miteinander verflochtenen Modelle stärken die im Markt für digitale Commerce-Software erforderliche Flexibilität.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführung durch Großunternehmen

Großunternehmen kontrollierten im Jahr 2025 57,60 % des Umsatzes im Markt für digitale Commerce-Software, doch KMU skalieren mit einem CAGR von 15,95 %. Pay-as-you-scale-SaaS, vorkonfigurierte Themes und eingebettete Zahlungs-Gateways senken die Einstiegshürden. KMU gewinnen internationale Kunden ohne hohe Kapitalausgaben und katalysieren die Demokratisierung im gesamten Markt für digitale Commerce-Software.

Unternehmenskäufer bleiben aufgrund von Integrationsanforderungen einflussreich. Sie benötigen Orchestrierung über ERP-, Finanz- und Lagerverwaltungssysteme hinweg. Kompositionsfähige Architekturen ermöglichen eine schrittweise Migration und mindern das Risiko. Anbieter, die modulare Preisgestaltung anbieten, sprechen beide Gruppen an und gewährleisten ausgewogene Beiträge zur Marktgröße für digitale Commerce-Software.

Nach Commerce-Kanal: Social Commerce transformiert die Mobile-Führung

Mobile Anwendungen lieferten im Jahr 2025 46,70 % des Transaktionswerts und bestätigten damit eine Verlagerung hin zu Mobile-First-Design. Doch Social Commerce soll mit einem CAGR von 16,05 % wachsen und die Kanalhierarchien neu gestalten. Die Social-Commerce-Umsätze in den USA sollen im Jahr 2025 90 Milliarden USD übersteigen. Marken nutzen TikTok Shop, Instagram Checkout und Pinterest Catalogs, um Entdeckung und Kauf zu verbinden. Konversationsbasierter Commerce über Chat-Apps im asiatisch-pazifischen Raum gewinnt ebenfalls Marktanteile.

Voice Commerce liegt bei 49,6 Milliarden USD und könnte sich bis 2030 verdreifachen. AR-gestützte Anproben fördern Konversionen in der Unterhaltungselektronik und Mode und fügen erlebnisreiche Tiefe hinzu. Diese Vielfalt stellt sicher, dass der Markt für digitale Commerce-Software kanalunabhängig bleibt und flexible APIs priorisiert.

Nach Endnutzerbranche: B2B-Sektoren treiben die digitale Transformation voran

Einzelhandels- und E-Commerce-Sektoren trugen im Jahr 2025 32,10 % des Umsatzes bei. B2B-Branchen wie Fertigung, Distribution und Gesundheitswesen treiben das Wachstum jedoch mit einem CAGR von 15,1 % voran. Hersteller nutzen Self-Service-Portale für die Nachbestellung von Ersatzteilen, was die Auftragsgenauigkeit erhöht und den Overhead reduziert. Der E-Commerce im Gesundheitswesen soll sich beschleunigen, da Telemedizin-Abonnements und die Erfüllung von Rezepten online verlagert werden, was den Markt für digitale Commerce-Software stärkt.

Finanzdienstleistungen und Telekommunikation betten Commerce-Module in mobile Apps ein und verkaufen Mehrwertdienste. Reiseveranstalter nutzen dynamische Preisgestaltungs-Engines, um Zusatzleistungen zu verkaufen. Diese Verbreitung von branchenspezifischen Anwendungsfällen bestätigt, dass die Branche für digitale Commerce-Software ihre Relevanz weiter ausbaut.

Geografische Analyse

Nordamerika generierte im Jahr 2025 34,95 % des globalen Umsatzes, angeführt von der Cloud-Akzeptanz, einer ausgereiften Zahlungsinfrastruktur und einem robusten Anbieter-Ökosystem. Die Übernahme von Informatica durch Salesforce für 8 Milliarden USD verdeutlicht den Appetit der Region auf datengesteuerte Commerce-Stacks, die KI mit Kundenerfahrung verbinden. Auch die öffentliche Beschaffung modernisiert sich; die US-Armee startete 2025 einen E-Commerce-ähnlichen Marktplatz zur Rationalisierung der IT-Beschaffung. Die Dominanz des Mobile Commerce in Verbindung mit der durch soziale Medien geprägten Entdeckung positioniert die USA als Testfeld für neue Commerce-Modelle.

Europa behält trotz der Compliance-Last des Gesetzes über digitale Dienste eine bedeutende Dynamik. Unternehmenskäufer betrachten Datenschutz und Nachhaltigkeit als strategische Differenzierungsmerkmale und bevorzugen Anbieter, die granulares Einwilligungsmanagement und APIs zur CO₂-Verfolgung bereitstellen. Kompositionsfähige Architekturen bieten die Modularität, die erforderlich ist, um Steuer- und Versandlogik über mehrere Rechtsordnungen hinweg zu lokalisieren, und stützen so den Markt für digitale Commerce-Software in Europa.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 15,45 % bis 2031. Smartphone-Durchdringung, Super-App-Ökosysteme und Echtzeit-Zahlungsnetzwerke wie UPI und Pix untermauern diesen Anstieg. Japanische Unternehmen konzentrieren sich auf ergebnisorientierte Module, die Bereitstellungszyklen beschleunigen. Südostasiatische Händler verknüpfen Social Commerce mit Influencer-Marketing, während Afrika Zahlungsallianzen erlebt, die grenzüberschreitende Akzeptanz ermöglichen. Die digitale Commerce-Nutzerbasis Lateinamerikas soll bis 2029 418,9 Millionen erreichen, unterstützt durch Partnerschaften wie Canva und EBANX, die lokale Zahlungsschienen bereitstellen.

Regulatorisches Umfeld

Anbieter von Digital-Commerce-Software und Händler sehen sich in den wichtigsten Regionen strengeren Anforderungen an Plattform-Governance und Marktplatzintegrität gegenüber. In der Europäischen Union wurde das Digital Services Act (Verordnung (EU) 2022/2065) im Februar 2024 für alle Vermittlungsdienste vollständig anwendbar, was die Pflichten in Bezug auf Verfahren zu illegalen Inhalten, Transparenzberichterstattung und Risikomanagement für Online-Plattformen, einschließlich Marktplätzen, die auf Drittanbieter setzen, erhöht.

In den Vereinigten Staaten trat der INFORM Consumers Act (15 USC 45f) im Juni 2023 in Kraft und verpflichtet Online-Marktplätze, Informationen für Drittanbieter mit hohem Umsatzvolumen zu überprüfen und offenzulegen. Diese Anforderung treibt Commerce-Plattformen zu stärkeren KYC-ähnlichen Onboarding-Prozessen für Verkäufer und Aufzeichnungspflichten. Auf multilateraler Ebene bewegten sich die WTO-Mitglieder im März 2026 bei der MC14 auf Übergangsregelungen zur Umsetzung des WTO-Abkommens über den elektronischen Handel und richteten einen Ausschuss für digitalen Handel ein. Dies stärkt die Rolle grenzüberschreitender digitaler Handelsregeln und des datenbezogenen politischen Dialogs, die Plattform-Designentscheidungen wie Datenverarbeitung, Prüfbarkeit und Lokalisierungsfunktionen beeinflussen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Digital-Commerce-Software beginnt bei Plattform- und Tooling-Anbietern, einschließlich Storefront-Engines, Headless- und Composable-Schichten, OMS-Komponenten, Suche und Analytik. Sie erstreckt sich dann auf Cloud-Infrastruktur (Hyperscaler), Zahlungs- und Betrugspräventionsdienste, Identitäts- und Sicherheitstools sowie Datenplattformen, die Personalisierung und Berichterstattung unterstützen. Systemintegratoren und spezialisierte Agenturen spielen eine zentrale Rolle bei Implementierung, Re-Platforming und Connector-Entwicklung, um Commerce mit ERP-, POS-, PIM-, CRM- und Fulfillment-Systemen zu integrieren, wo ein großer Anteil der Serviceumsätze erzielt wird.

Nachgelagert vertreiben Kanalpartner und App-Marktplätze Erweiterungen, während Anbieter von Logistik- und Supply-Chain-Software Bestand, Versand und Rücksendungen mit dem Commerce-Stack verbinden. Engpässe konzentrieren sich weiterhin auf Integration und Datenkonsistenz, einschließlich der Fragmentierung von Produktkatalogen über Unternehmens-Stacks hinweg, die manuellen Abgleich erfordert und die Time-to-Market verlangsamt. Handels- und Lieferkettenschocks wirken sich ebenfalls auf Plattformanforderungen aus, da tarifbedingte Änderungen bei Sortiment und Preisgestaltung den Bedarf an widerstandsfähiger Katalog-, Steuer- und Checkout-Orchestrierung erhöhen. Allgemeiner unterstützt die Konsolidierung von Supply-Chain-Software (zum Beispiel Logistiktechnologieanbieter, die Fähigkeiten kombinieren) die Nachfrage nach engerer Interoperabilität zwischen Commerce und Fulfillment.

Wettbewerbslandschaft

Der Markt für digitale Commerce-Software bleibt mäßig fragmentiert, wobei Legacy-Suite-Anbieter gegen Headless- und kompositionsfähige Spezialisten konkurrieren. Wettbewerbsvorteile hängen von der API-Reife, der Integrationstiefe und der Erweiterbarkeit des Ökosystems ab. Unternehmensanbieter verfolgen Zukäufe, um Fähigkeitslücken zu schließen; Salesforces Informatica-Deal erweitert Data Governance und KI-Stewardship. Pure-Play-Anbieter dringen in vertikale Nischen wie den Automobilhandel und den Lebensmitteleinzelhandel vor und nutzen branchenspezifische Mikrodienste.

Drei strategische Muster dominieren. Erstens ermöglicht die Plattformkonsolidierung durch Fusionen und Übernahmen eine breite Abdeckung über Inhalts-, Commerce- und Datenschichten hinweg. Zweitens ermöglicht die vertikale Expansion Pure-Play-Anbietern, branchenspezifische Compliance-Vorlagen einzubetten und das Bereitstellungsrisiko zu reduzieren. Drittens ziehen entwicklergeführte Headless-Einsteiger mittelständische und KMU-Kunden mit schnellen Startzeiten und transparenter Preisgestaltung an. Technologie-Roadmaps betonen KI-gestützte Personalisierung, Echtzeit-Bestandsorchestrierung und Low-Code-Workflow-Builder, was die Verlagerung des Marktes für digitale Commerce-Software hin zu ergebnisbasierten Wertversprechen widerspiegelt.

Die Differenzierung der Anbieter beruht zunehmend auf den Gesamtbetriebskosten und der Zeit bis zur Wertschöpfung. Cloud-native Architekturen komprimieren Upgrade-Zyklen, während umfangreiche Partner-Marktplätze die Lösungsreichweite erweitern. Die Offenheit des Ökosystems prägt daher die Marktanteilsentwicklung, da Kunden flexible Roadmaps priorisieren.

Marktführer im Bereich digitale Commerce-Software

Shopify

Adobe (Magento + Commerce)

Salesforce Commerce Cloud

SAP Commerce Cloud

BigCommerce

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-native und agentenbasierte Commerce-Funktionen eröffnen neue Upgrade-Zyklen innerhalb der Digital-Commerce-Software, insbesondere wenn Unternehmen Automatisierung über Suche, Merchandising und Serviceabläufe hinweg wünschen, ohne mehrere Punktlösungen zusammenfügen zu müssen. Im Jahr 2026 unternahmen Anbieter konkrete Schritte in diese Richtung, darunter Salesforce mit der Veröffentlichung von Agentforce Commerce mit dedizierten KI-Agenten und integrierter Suche, VTEX mit der Einführung einer KI-nativen Commerce-Suite mit autonomen Agenten und einer Werbeplattform sowie Shopify mit dem Ausbau agentenbasierter Infrastruktur und einer KI-nativen Checkout-Initiative. Diese Veröffentlichungen schaffen Freiraum für Einzelhändler und B2B-Verkäufer, fragmentierte Stacks zu rationalisieren, und geben Servicepartnern einen klareren Weg, wiederholbare Modernisierungsprogramme rund um Datenbereitschaft, Katalogstandardisierung und Workflow-Governance zu bündeln.

Regulierungsgetriebene Modernisierung ist ebenfalls eine parallele Chance, da Compliance zunehmend durch Softwarefunktionen statt manueller Prozesse umgesetzt wird. Das EU-Digital Services Act, seit Februar 2024 vollständig anwendbar, erhöht die operativen Anforderungen für Marktplätze, und die EU-Mehrwertsteuermodernisierung im Rahmen des im März 2025 verabschiedeten Pakets „VAT in the Digital Age“ (ViDA) verstärkt den Impuls für automatisierte Berichterstattung und die Angleichung der E-Rechnungsstellung. Separat unterstützt die im Februar 2026 erfolgte CEN-Genehmigung eines überarbeiteten EN 16931-E-Rechnungsstandards konsistentere B2B-Workflows für digitale Berichterstattung und ermutigt Commerce-Plattformen, standardisierte Rechnungsstellung, unveränderliche Prüfpfade und Integrationsmuster einzubetten, die grenzüberschreitende und unternehmensübergreifende operative Friktion reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Salesforce kündigte seine bisher größte Agentforce Commerce-Veröffentlichung an, fügte agentenbasierte Commerce-Suchfunktionen hinzu und trieb seinen KI-Agenten-Ansatz für Käufer-, Einkäufer- und Händler-Workflows voran. Das Update verstärkt die Kopplung zwischen Commerce-Erlebnissen und Unternehmensdaten und reduziert die Abhängigkeit von externen Such- und Orchestrierungs-Add-ons bei großen Implementierungen.

- Juni 2026: Adobe erweiterte Adobe Commerce Cloud, wobei die Commerce Intelligence Suite allgemein verfügbar wurde, mit Schwerpunkt auf KI-gesteuertem Merchandising und Personalisierung. Die Veröffentlichung positioniert Adobe so, dass mehr Wert innerhalb der Kernplattform erfasst wird, indem Optimierungsaufgaben von individueller Entwicklung und Drittanbieter-Tools in native Intelligence-Funktionen verschoben werden.

- März 2025: Shopify übernahm Vantage Discovery, ein KI-gestütztes Such-Startup, um die semantische Suche und Produktentdeckung auf seiner Plattform zu stärken. Die Übernahme unterstützt schnellere Verbesserungen bei Relevanz und Conversion und gibt Shopify zugleich mehr Kontrolle über eine zentrale Komponente der Käuferreise, die häufig Ausgaben im App-Ökosystem antreibt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst gepackte und SaaS-basierte Digital-Commerce-Software, die Organisationen beim Betrieb des Online-Verkaufs unterstützt, etwa beim Aufbau von Storefronts, der Verwaltung von Warenkörben, der Auftragsannahme und der Unterstützung des Checkouts über digitale Touchpoints hinweg.

Ausgeschlossener Umfang: Wir zählen vollständig maßgeschneiderte, einmalige Commerce-Systeme, die komplett intern ohne kommerzielle Softwarelizenz oder Abonnement entwickelt wurden, nicht mit.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- On-Premises

- Cloud-basiert

- Hybrid

- Nach Komponente

- Plattform / Software

- Dienstleistungen

- Implementierung und Integration

- Verwaltete Dienste

- Beratung / Beratungsleistungen

- Nach Geschäftsmodell

- B2C

- B2B

- Marktplatz (B2B2C / C2C)

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Commerce-Kanal

- Web

- Mobile App

- Social Commerce

- Voice Commerce

- AR/VR-Commerce

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Reisen und Gastgewerbe

- IT und Telekommunikation

- Medien und Unterhaltung

- Fertigung

- Gesundheitswesen und Pharmazeutika

- Sonstige Endnutzerbranche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Die Sekundärrecherche wurde eingesetzt, um Nachfragetreiber zu kartieren und realistische Bandbreiten für Adoption und Ausgaben festzulegen. Wir stützten uns auf öffentliche und offizielle Quellen wie IT- und Dienstleistungsstatistiken der Weltbank, IKT- und Breitbandindikatoren der Internationalen Fernmeldeunion, Veröffentlichungen der OECD zu digitalem Handel und Wirtschaft sowie nationale Statistikportale, die die Digitalisierung von Unternehmen und die Nutzung von Unternehmenssoftware verfolgen. Wo relevant, wurde ergänzender Kontext auch aus Zoll- und Handelsveröffentlichungen sowie aus peer-reviewten Fachzeitschriften zu Cloud-Adoption und Cybersicherheitstrends bezogen.

Um diesen Kontext mit tatsächlichen Umsatzpools zu verknüpfen, prüften wir außerdem Unternehmensmeldungen, Jahresberichte, Earnings-Transkripte, Produktliteratur und Investorenpräsentationen, um den Abonnement-Mix, die geografische Ausrichtung und die Positionierung der Commerce-Plattformen zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde genutzt, um Vergleichsprüfungen zu beschleunigen, und eine Patentdatenbank wurde herangezogen, um zu verstehen, wohin sich Produkt-Roadmaps bewegen (API-first-Tools, Composable-Stacks). Die oben aufgeführten Sekundärquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden für Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als Digital-Commerce-Software gekauft wird und wie Deals über Cloud-, On-Premise- und Hybrid-Konfigurationen hinweg strukturiert sind. Wir sprachen mit einer Mischung aus Softwareanbietern, Systemintegratoren und Rollen auf Käuferseite in den Bereichen Einzelhandel, B2B-Commerce und digital-first-Marken und nutzten die Ergebnisse anschließend, um Adoptionsniveaus, Preisspannen, Verlängerungsverhalten und Ersatzzyklen über APAC, EMEA und Amerika hinweg zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 33% | EMEA: 33% |

| Kleinere Akteure: 15% | Manager: 54% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde zunächst mit einem Top-down-Ansatz rekonstruiert, bei dem der globale Pool der Unternehmenssoftwareausgaben anhand von Adoptions- und Budgetanteilssignalen, die aus Interviews, öffentlichen IKT-Indikatoren und Anbieteroffenlegungen gewonnen wurden, auf commerce-spezifische Workloads gefiltert wird. Die Kernsummen werden dann gegen selektive Bottom-up-Näherungen geprüft. Diese Bottom-up-Prüfungen wurden aus stichprobenartigen Anbieterumsatzhinweisen, Feedback aus Partnerkanälen und Volumen nach durchschnittlicher Abonnementpreislogik für typische Bereitstellungen aufgebaut, was uns half, Ausreißer und Doppelzählungen zu korrigieren.

Wichtige Eingaben, die das Modell prägten, umfassten die Cloud-Durchdringung in Zielbranchen, das Wachstum der Online-Transaktionsvolumina, die Verschiebung hin zu Headless- oder Composable-Bereitstellungen, die durchschnittliche Preisentwicklung von Abonnements nach Unternehmensgröße sowie die Rate des Plattformersatzes und der Upgrades. Wenn Details auf Länderebene dünn waren, wurden Lücken durch regionale Adoptions-Proxys behandelt und anschließend durch Expertenfeedback belastungsgetestet. Prognosen wurden mittels multivariater Regression erstellt, unterstützt durch Szenarioanalysen, wobei Treiber wie Internet- und Mobilnutzung, Bereitschaft für digitale Zahlungen und Ausblicke auf IT-Budgets von Unternehmen belastungsgetestet wurden, bevor die endgültige Kurve festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass die endgültigen Summen nicht von einer einzigen Annahme abhängen. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie Anbieterkommentaren zum Wachstum, der Richtung der Cloud-Softwareausgaben und regionalen Digitalisierungsindikatoren und überprüften anschließend alle größeren Abweichungen vor der Freigabe. Wenn eine Zahl außerhalb des erwarteten Bereichs lag, überprüften die Analysten die Eingaben erneut und kontaktierten bei Bedarf Experten, um Preisgestaltung, Adoption oder Umfangsinterpretation zu bestätigen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Änderungen bei Plattformlizenzierungen, umfangreiche Übernahmen oder starke Verschiebungen bei Unternehmenssoftwarebudgets. Vor der Lieferung führt ein Analyst einen neuen Durchgang durch das Modell und die wichtigsten Eingaben durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den globalen Markt für Digital-Commerce-Software mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Digital-Commerce-Software können weit voneinander abweichen, selbst wenn die Wachstumsrichtung ähnlich erscheint. Die Hauptgründe liegen meist darin, was als Software gezählt wird, wie Dienstleistungen und angrenzende Module behandelt werden und ob die Schätzung mit neuer Plattformverpackung und Preisgestaltung aktuell gehalten wird.

Einige veröffentlichte Zahlen erweitern den Umfang, um Bestandssysteme und Zahlungsabwicklung als Teil des Software-Stacks einzubeziehen. Mordor Intelligence begrenzt den Wert auf gepackte oder SaaS-basierte Digital-Commerce-Plattformen und eng damit verbundene Commerce-Module, und vollständig maßgeschneiderte interne Entwicklungen werden nicht mitgezählt, was die Größe für dasselbe Basisjahr niedriger halten kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,79 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 9,32 Mrd. USD (2025) | Verwendet eine breitere Definition, die angrenzende operative Systeme einbeziehen kann, einschließlich Bestandstools und Zahlungsabwicklungsfunktionen, was den erfassten Umsatzpool über die Commerce-Plattform-Software hinaus erhöht. |

| Globaler Verlag B | 9,20 Mrd. USD (2025) | Stützt sich auf eine breitere Kategorie und einen langsameren Aktualisierungszyklus für Verpackungsänderungen, was die Plattformausgaben überschätzen kann, wenn ältere Preisstrukturen und gebündelte Module ohne neuere Rabattmuster fortgeschrieben werden. |

Die Streuung in der Tabelle geht hauptsächlich auf Entscheidungen zum Umfang und darauf zurück, wie gebündelte Funktionen im erfassten Umsatz behandelt werden. Indem wir Eingaben an beobachtbare Adoptions-, Preis- und Verlängerungsmuster koppeln und Annahmen durch Interviews erneut prüfen, bleibt unsere Schätzung über Regionen und Käufertypen hinweg leichter reproduzierbar und erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für digitale Commerce-Software bis 2031?

Der Markt soll einen CAGR von 14,05 % verzeichnen und von 6,79 Milliarden USD im Jahr 2025 auf 14,94 Milliarden USD bis 2031 über den Zeitraum 2026–2031 wachsen.

Welches Bereitstellungsmodell hält den größten Anteil am Markt für digitale Commerce-Software?

Cloud-basierte Bereitstellung macht im Jahr 2025 einen Marktanteil von 61,45 % aus und bleibt das am schnellsten wachsende Modell.

Warum gewinnen Marktplatz-Plattformen im digitalen Commerce an Dynamik?

Marktplätze ermöglichen es Unternehmen, Drittanbieter-Bestände hinzuzufügen, ohne Lagerbestände zu besitzen, was bis 2031 einen CAGR von 14,45 % antreibt, indem das Sortimentsrisiko reduziert und die Provisionseinnahmen gesteigert werden.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 15,45 % erzielen, bedingt durch Mobile-First-Verbraucherverhalten und den Ausbau von Echtzeit-Zahlungsschienen.

Wie profitieren KMU von modernen Commerce-Plattformen?

SaaS und kompositionsfähige Architekturen geben KMU Funktionen auf Unternehmensniveau mit niedrigeren Vorabkosten und unterstützen einen CAGR von 15,95 % bei der KMU-Einführung.

Seite zuletzt aktualisiert am: