Größe und Marktanteil des Marktes für Buchhaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

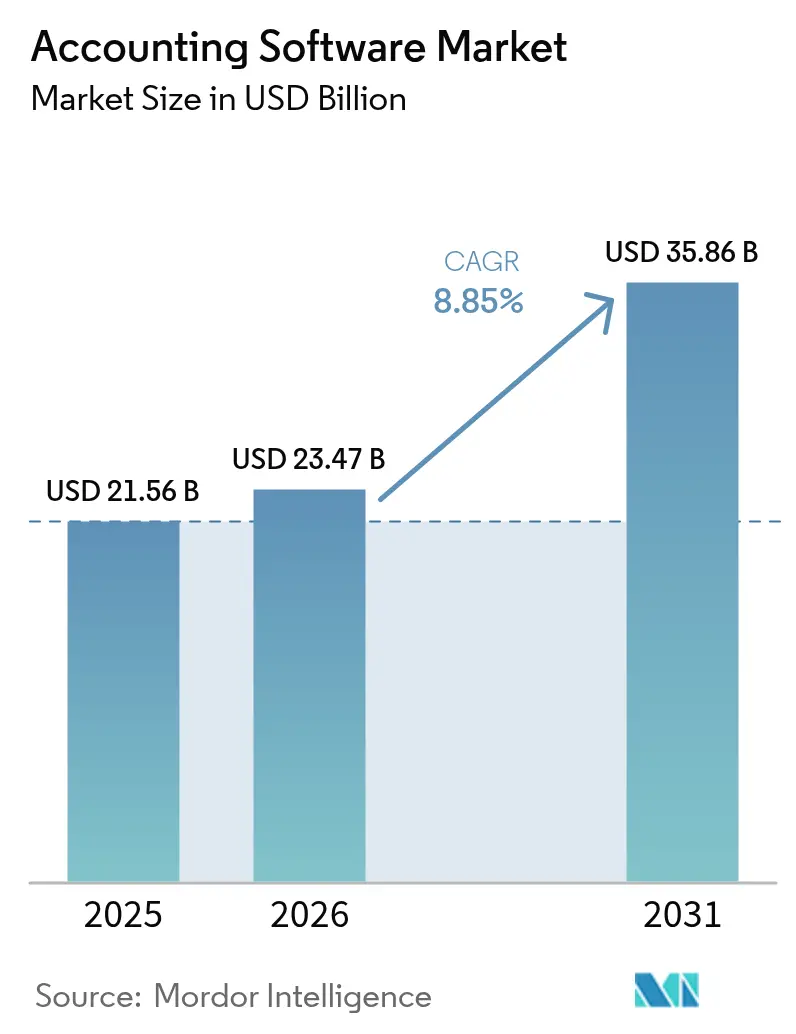

| Marktgröße (2026) | 23.47 Milliarden US-Dollar |

| Marktgröße (2031) | 35.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Buchhaltungssoftware von Mordor Intelligence

Der Markt für Buchhaltungssoftware wurde im Jahr 2025 auf USD 21,56 Milliarden bewertet und soll von USD 23,47 Milliarden im Jahr 2026 auf USD 35,86 Milliarden bis 2031 wachsen, mit einer CAGR von 8,85 % während des Prognosezeitraums (2026–2031). Cloud-First-Strategien, Vorschriften zur Echtzeit-Regulierungsberichterstattung und eingebettete Funktionen der künstlichen Intelligenz definieren den Wettbewerbsvorteil neu, wobei Cloud-Bereitstellungen im Jahr 2024 bereits 67,43 % des Umsatzes ausmachten. Anbieter erweitern mobile, API-zentrierte Suiten, die Bank-, Treasury- und Ausgabenmanagementfunktionen integrieren, und helfen Unternehmen dabei, monatliche Abschlusszyklen zu verkürzen und Einblicke in das Betriebskapital zu gewinnen. Gleichzeitig beschleunigt der Fachkräftemangel in Finanzabteilungen die Softwareeinführung, da die Automatisierung repetitive Buchhaltungsarbeiten ersetzt. Schließlich zwingen aufkommende ESG-Prüfpfadanforderungen Organisationen dazu, Altsysteme zugunsten von Lösungen zu erneuern, die unveränderliche Umwelt- und Sozialmeldungen erzeugen.

Wichtigste Erkenntnisse des Berichts

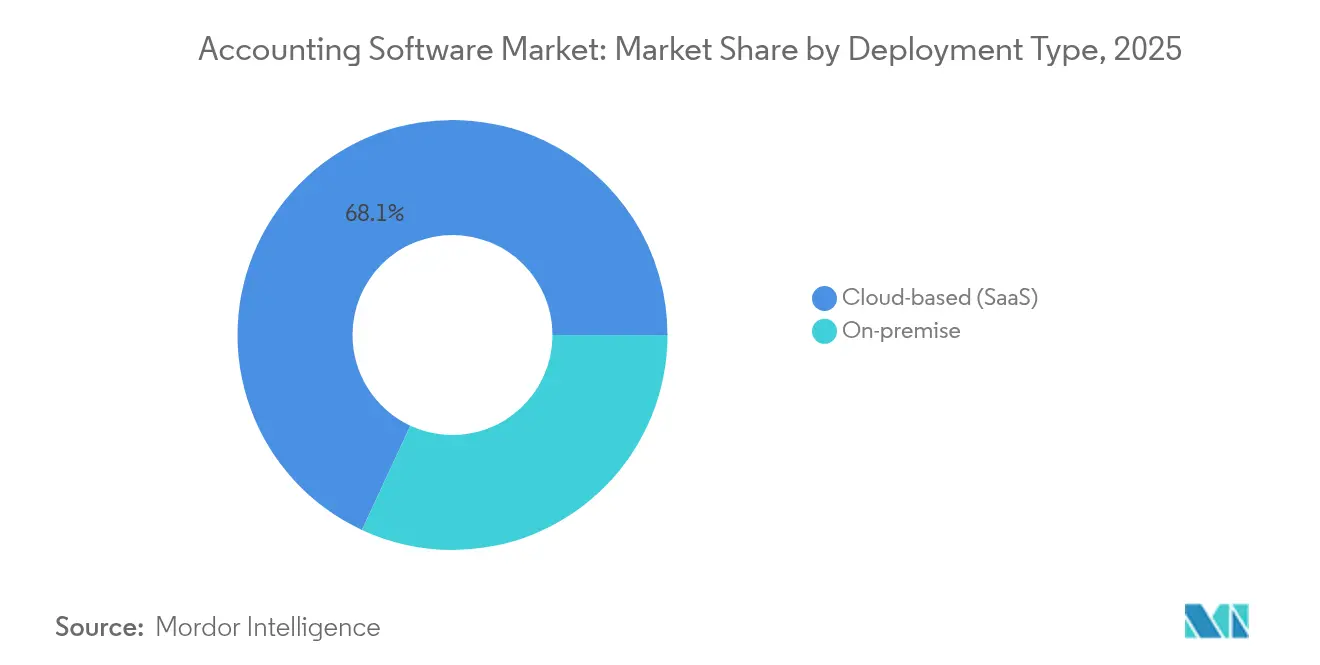

- Nach Bereitstellungstyp erfassten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 68,08 % am Markt für Buchhaltungssoftware und verzeichneten bis 2031 eine CAGR von 10,15 %.

- Nach Unternehmensgröße verzeichneten kleine und mittlere Unternehmen das schnellste Wachstum mit einer CAGR von 10,85 % von 2026 bis 2031, während Großunternehmen im Jahr 2025 einen Umsatzanteil von 54,10 % hielten.

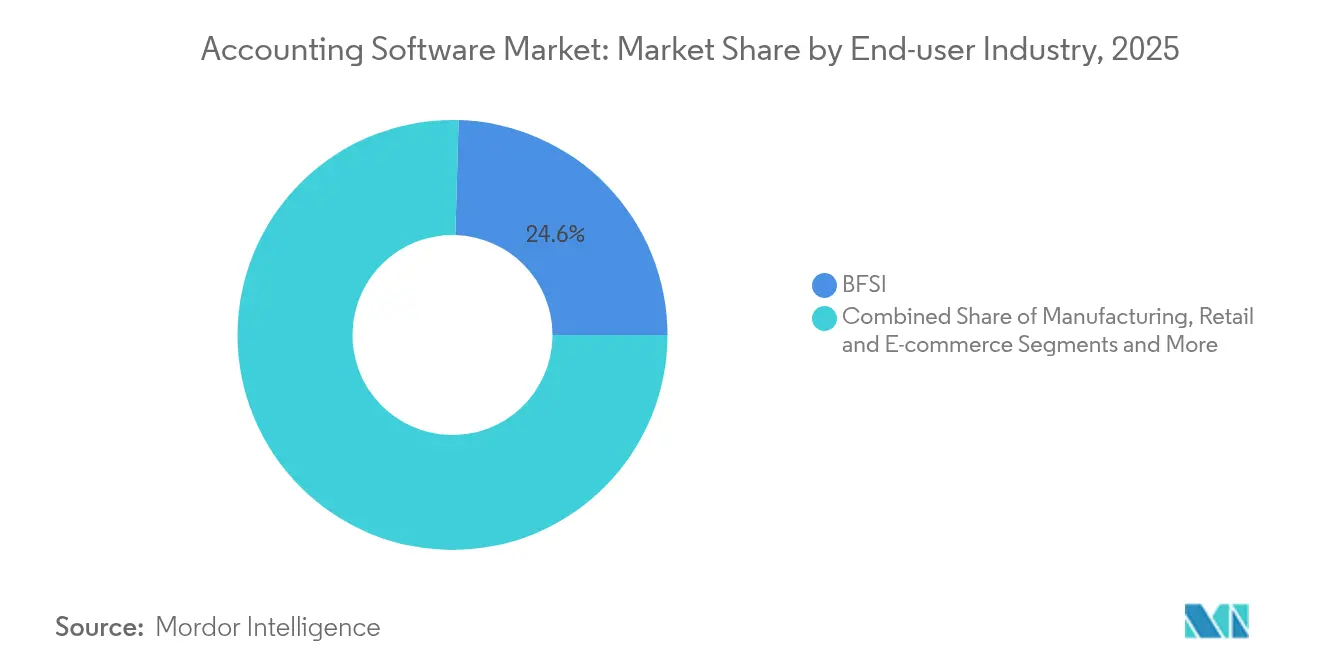

- Nach Endbenutzerbranche führte das BFSI-Segment mit einem Umsatzanteil von 24,55 % im Jahr 2025; IT & Telekommunikation strebt eine CAGR von 10,35 % bis 2031 an.

- Nach Anwendung beherrschte die Gehaltsabrechnungsverwaltung im Jahr 2025 29,10 % der Größe des Marktes für Buchhaltungssoftware und expandiert mit einer CAGR von 10,40 % bis 2031.

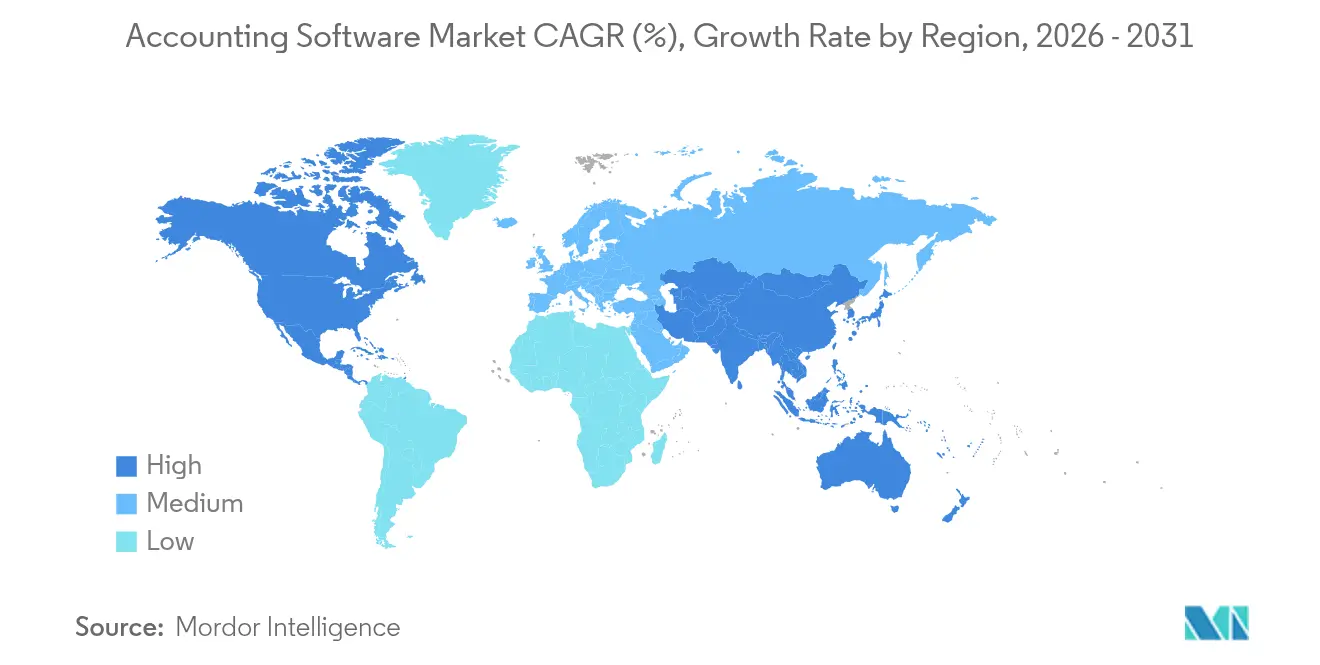

- Nach Geographie entfiel im Jahr 2025 auf Nordamerika ein Umsatzanteil von 38,35 %, jedoch wird der asiatisch-pazifische Raum voraussichtlich zwischen 2026 und 2031 eine CAGR von 10,45 % aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Buchhaltungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Finanz-Stack- Einführung | +2.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Hyper-Automatisierung von Buchhaltungsarbeitsabläufen | +1.8% | Asiatisch-pazifischer Raum, MEA | Kurzfristig (≤ 2 Jahre) |

| KI-geführte Anomalieerkennung und Compliance | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Mobile-First- Buchhaltungserlebnis | +1.2% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Debitoren-/Kreditoren- Finanzierung über Open Banking | +0.9% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| ESG-konforme Prüfpfad-Erneuerungszyklen | +0.7% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Finanz-Stack-Einführung

Organisationen geben lokale Installationen zugunsten von Cloud-Architekturen auf, die Buchhaltungs-, Treasury- und Betriebsdaten in Echtzeit synchronisieren, Infrastrukturkosten senken und die Cashflow-Transparenz verbessern. Der Wandel ermöglicht auch nahtlose Fintech-Integrationen – Zahlungen, Ausgabenkarten und kurzfristige Liquidität –, die auf Legacy-Systemen einst unerreichbar waren[1]Safra Catz, „Oracle gibt die Finanzergebnisse für das vierte Quartal und das gesamte Geschäftsjahr 2025 bekannt,” Oracle Corporation, oracle.com.

Hyper-Automatisierung von Buchhaltungsarbeitsabläufen

Machine-Learning-Extraktion und robotergestützte Prozessautomatisierung klassifizieren jetzt Transaktionen, stimmen Bankkonten ab und verarbeiten Rechnungen mit einer Genauigkeit von 98 %, sodass Buchhaltungsunternehmen mehr Mandanten aufnehmen können, ohne die Mitarbeiterzahl proportional zu erhöhen. Die daraus resultierenden Produktivitätsgewinne senken die Gesamtbetriebskosten für kleine Unternehmen und gleichen den branchenweiten Talentmangel aus[2]Sasan Goodarzi, „Intuit meldet starke Ergebnisse für das dritte Quartal und erhöht die Jahresprognose,” Intuit Inc., intuit.com .

KI-geführte Anomalieerkennung und Compliance

Fortschrittliche Modelle scannen kontinuierlich Hauptbücher auf Betrugssignale, Cashflow-Lücken und Einreichungsfehler und lösen proaktive Warnungen aus, die das Prüfungsrisiko minimieren. Natürlichsprachliche Schnittstellen demokratisieren komplexe Analysen und ermöglichen es Führungskräften außerhalb des Finanzbereichs, Bücher konversationell abzufragen und die funktionsübergreifende Entscheidungsfindung zu stärken.

Nachfrage nach Mobile-First-Buchhaltungserlebnis

Vollwertige mobile Apps befähigen Inhaber und Finanzteams, Rechnungen auszustellen, Ausgaben zu genehmigen und KPIs überall dort anzuzeigen, wo sie tätig sind, und unterstützen hybride Belegschaften sowie beschleunigte Zahlungszyklen. Ein API-First-Design gewährleistet Funktionsparität über alle Geräte hinweg und vereinfacht die Integration mit mobilen Geldbörsen, die im asiatisch-pazifischen Handel weit verbreitet sind.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und Datenschutzvorschriften | -1.4% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechselkosten von Legacy-Systemen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an KI-fähigen Buchhaltungsfachkräften | -0.8% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte grenzüberschreitende E-Rechnungsvorschriften | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Datenschutzvorschriften

Vorschriften wie die DSGVO verpflichten zur lokalen Datenspeicherung und zwingen Anbieter dazu, Clouds in mehreren Regionen zu unterhalten, was die Implementierungsbudgets erhöht. Unternehmen zögern, sensible Hauptbücher zu migrieren, bis vertragliche Klauseln Verschlüsselung, Zugriffskontrollen und Speicheroptionen im Inland garantieren, was Projektzeitpläne verzögert[3]heyData GmbH, „DSGVO vs. SOC 2: Compliance-Navigation im digitalen Zeitalter,” heydata.eu.

Mangel an KI-fähigen Buchhaltungsfachkräften

Weniger zertifizierte Fachleute besitzen die Datenanalyse- und Systemintegrationsfähigkeiten, die zur Konfiguration moderner Plattformen erforderlich sind, was zu Bereitstellungsengpässen und ungenutzten Funktionen führt. Anbieter reagieren mit Low-Code-Konfigurationstools und eingebetteten Schulungsmodulen, aber die Weiterqualifizierung bleibt ein mehrjähriger Prozess.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz nimmt zu

Cloud-Lösungen generierten im Jahr 2025 einen Umsatz von 68,08 %, und ihre CAGR von 10,15 % signalisiert, dass der On-Premise-Anteil weiter sinken wird. Das nutzungsabhängige Preismodell eliminiert Investitionsausgaben und beinhaltet automatische Updates, die die Sicherheitslage verbessern. Nahtlose API-Konnektivität mit Banken und Gehaltsabrechnungsanbietern festigt die Einführung weiter. Große Unternehmen, die an Legacy-ERP-Systemen festhalten, bevorzugen bei latenzempfindlichen Arbeitsabläufen weiterhin hybride Strategien, doch auch sie testen Cloud-Tochtergesellschaften, um Abschlusszyklen zu verkürzen. Wachsende Optionen zur Datenspeicherung in bestimmten Regionen und regionale Rechenzentren mildern frühere Compliance-Einwände, was darauf hindeutet, dass der Cloud-Anteil am Markt für Buchhaltungssoftware bis zum Ende des Jahrzehnts nahezu gesättigt sein wird.

On-Premise-Plattformen behalten eine Nischenrelevanz in stark regulierten Sektoren, in denen eine Offline-Verarbeitung obligatorisch ist oder in denen maßgeschneiderte Anpassungen Systeme festhalten. Die Wartungskosten und der Mangel an Mainframe-Fachkräften veranlassen Finanzvorstände jedoch dazu, Modernisierungsbudgets einzuplanen. Anbieter nutzen diesen Übergang, indem sie Migrationstools anbieten, die historische Hauptbücher in mandantenfähige Architekturen überführen und Umstellungszeiten auf wenige Wochen verkürzen. Infolgedessen wird die Größe des Marktes für Buchhaltungssoftware, die mit On-Premise-Bereitstellungen verbunden ist, trotz des allgemeinen Branchenwachstums voraussichtlich schrumpfen.

Nach Unternehmensgröße: KMU-Wachstum übertrifft Großunternehmen

Große Organisationen erfassten im Jahr 2025 54,10 % des Umsatzes, indem sie globale Konsolidierungssuiten einsetzten, die Mehrwährungs- und Mehreinheitenberichte ermöglichen. Dennoch treiben KMU die schnellste CAGR von 10,85 % voran, weil intuitive Cloud-Module und KI-gestützte Datenerfassung den Bedarf an dediziertem IT-Personal reduzieren. Abonnementstufen richten die Kosten am Transaktionsvolumen aus und gewährleisten Erschwinglichkeit selbst in frühen Wachstumsphasen.

Unternehmerische Ökosysteme im asiatisch-pazifischen Raum und in Lateinamerika katalysieren die KMU-Nachfrage zusätzlich, da obligatorische E-Rechnungsstellung digitale Upgrades erzwingt. Anbieter, die Starterpakete mit eingebettetem Chatbot-Support herausbringen, senken Adoptionsbarrieren und konvertieren manuelle Tabellenkalkulationsnutzer in Abonnenten. Infolgedessen wird der Marktanteil der Buchhaltungssoftware, der von KMU beansprucht wird, stetig steigen und die historische Lücke zu Unternehmensbereitstellungen verringern.

Nach Endbenutzerbranche: BFSI führt, IT beschleunigt sich

Banken, Versicherer und Fintechs repräsentierten im Jahr 2025 einen Umsatz von 24,55 %. Ihre Compliance-Last in Bezug auf Kapitalanforderungen, Geldwäschebekämpfung und Prüfpfade erfordert Premium-Funktionen wie regelbasierte Nebenbuchführung und automatisierte gesetzliche Meldungen. Im Gegensatz dazu verzeichnen IT und Telekommunikation eine CAGR von 10,35 %, da Abonnementabrechnung, wiederkehrende Umsätze und multiregionale Steuerproblematiken anspruchsvolle Erfassungsmaschinen erfordern.

Fertigung und Einzelhandel folgen, indem sie Lagerabsatz und Omnichannel-Verkaufsdaten integrieren, während Unternehmen für professionelle Dienstleistungen Projektbuchhaltungs- und Zeitabrechnungsmodule fordern. Gesundheitseinrichtungen priorisieren Anspruchsabstimmung, Patientenrechnungsstellung und HIPAA-konforme Datenverarbeitung. Die Vielfalt der Anwendungsfälle fördert die Spezialisierung der Anbieter und Mikrovertikale-Vorlagen, die die Zeit bis zur Wertschöpfung verkürzen.

Nach Anwendung: Gehaltsabrechnungsverwaltung dominiert

Gehaltsabrechnungssysteme machten im Jahr 2025 29,10 % der Größe des Marktes für Buchhaltungssoftware aus und weisen die stärkste CAGR von 10,40 % auf. Komplexe Lohnvorschriften, Gig-Work-Vereinbarungen und Steuertabellen für mehrere Gerichtsbarkeiten machen die Automatisierung unverzichtbar. Nahezu-Echtzeit-Brutto-Netto-Berechnungen und Sofortzahlungsfunktionen steigern gleichzeitig die Mitarbeiterzufriedenheit und die Compliance.

Abrechnung und Rechnungsstellung, Ausgabenverfolgung und Steuerverwaltung bleiben grundlegende Module und dienen als Einstiegsfunktionen für Erstanwender. KI-gestützte OCR klassifiziert jetzt Belege in Sekunden, während prädiktive Steuermaschinen vierteljährliche Schätzungen optimieren. Inkrementelle Erweiterungen ermöglichen es Unternehmen, die Funktionalität zu erweitern, ohne vollständige Ablösung, was Upsell-Möglichkeiten im gesamten Markt für Buchhaltungssoftware fördert.

Geographische Analyse

Nordamerika trug im Jahr 2025 38,35 % zum Umsatz bei, gestützt durch hohe Cloud-Bereitschaft, ausgereifte Zahlungsinfrastrukturen und gut ausgestattete Technologiebudgets. Unternehmen der Vereinigten Staaten weisen im Vergleich zu globalen Durchschnittswerten höhere Pro-Mitarbeiter-Ausgaben für Finanzanwendungen auf, was schnelle Anbieterinnovationen und Partnerschaftsökosysteme ankurbelt. Kanada spiegelt diesen Trend wider, unterstützt durch harmonisierte Steuerrahmen, die die grenzüberschreitende Bereitstellung vereinfachen.

Europa folgt, wo DSGVO-Compliance und Nachhaltigkeitsberichtspflichten Plattformerneuerungen stimulieren. Mehrsprachige Schnittstellen und europäische E-Rechnungsstandards wie Peppol treiben die Produktlokalisierung voran. Langsamere Entscheidungszyklen dämpfen jedoch das Wachstum im Vergleich zum asiatisch-pazifischen Raum.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,45 %, angetrieben durch die verpflichtenden E-Rechnungseinführungen in Indien und Indonesien sowie Japans sanftes Mandat zur elektronischen Aufbewahrung von Hauptbüchern. KMU überspringen Desktop-Software und adoptieren Mobile-First-Cloud-Suiten, die inländische E-Geldbörsen und QR-Code-Zahlungen integrieren. Lokale Rechenzentruminvestitionen globaler Anbieter mildern Datensouveränitätsbedenken und erschließen öffentliche Beschaffungen.

Lateinamerika verzeichnet Dynamik in Brasilien und Mexiko, wo Echtzeit-Rechnungsfreigabe seit Jahren existiert und Unternehmen dazu veranlasst, die Automatisierung über die Steuerberichterstattung hinaus auf vollständige ERP-Finanz-Clouds auszuweiten. Naher Osten und Afrika verzeichnen stetige Gewinne im Einklang mit wirtschaftlichen Diversifizierungsbestrebungen und expandierenden Fintech-Ökosystemen, obwohl Konnektivitäts- und Talentmangel das Adoptionsniveau dämpfen.

Regulatorisches Umfeld

Digitale Steuer- und Continuous-Transaction-Control-Regelungen prägen zunehmend die Anforderungen an Buchhaltungssoftware und verlagern die Compliance von periodischen Meldungen hin zu strukturiertem, nahezu in Echtzeit erfolgendem Datenaustausch. In Europa hat das Europäische Komitee für Normung (CEN) im Februar 2026 die EN 16931-1 aktualisiert, um B2B-E-Invoicing- und digitale Meldeprozesse besser zu unterstützen, die auf die EU-Politikrichtung abgestimmt sind. Länderprogramme erhöhen die Dringlichkeit, darunter das polnische Finanzministerium, das KSeF 2.0 für die größten Steuerpflichtigen ab dem 1. Februar 2026 in Kraft setzt, sowie das französische Finanzgesetz, das den 1. September 2026 als Starttermin für die verpflichtende B2B-E-Rechnungsstellung für große und mittlere Unternehmen bestätigt.

Über Europa hinaus drängen schrittweise nationale Einführungen Anbieter zu konfigurierbarer, jurisdiktionsspezifischer Steuerlogik und Optionen zur Datenresidenz. Die Federal Tax Authority der VAE veröffentlichte im Februar 2026 E-Invoicing-Richtlinien (Version 1.0), mit einem gestuften Programm, das im Juli 2026 mit freiwilliger Einführung beginnt und im Januar 2027 die verpflichtende Compliance für große Steuerpflichtige vorsieht. Auf globaler Ebene verstärkt die OECD-Arbeit zu digitaler, kontinuierlicher Transaktionsberichterstattung sowie die umfassendere Ausrichtung „Tax Administration 3.0" den Bedarf an prüfungsbereiten Datenmodellen, API-basierter Übertragung und standardisierten Formaten (zum Beispiel SAF-T und XML/Peppol), die direkt in Buchhaltungs- und ERP-Finanzmodule eingebettet sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Buchhaltungssoftware umfasst Cloud-Infrastruktur- und Sicherheitsanbieter, Kern-Buchhaltungs- und ERP-Anbieter, Compliance- und Datenaustausch-Spezialisten, Implementierungs- und Beratungspartner sowie den Vertrieb über Marktplätze und Kanalbuchhalter. Plattformanbieter wie Oracle, SAP, Intuit und Sage orchestrieren zunehmend Ökosysteme, die Zahlungs-, Gehaltsabrechnungs- und Steuer-Compliance-Partner einschließen, wobei sich die Differenzierung hin zu eingebetteter Automatisierung, zertifizierten Compliance-Konnektoren und vorgefertigten Integrationen verschiebt, die die Abschlusszeit und den manuellen Abgleich reduzieren.

Im Jahr 2025 zeigten Partnerschaften, wie Compliance- und Finanzdienstleistungen in den zentralen Buchhaltungsworkflow eingebunden werden. J.P. Morgan Payments und Oracle kündigten eine integrierte Supply-Chain-Finanzierungslösung innerhalb von Oracle Cloud ERP an (Juli 2025), während Sovos mit Tungsten Automation kooperierte, um automatisierte Rechnungserfassung mit globaler Steuer-Compliance zu kombinieren (Juli 2025). Ähnliche Ökosystem-Schritte, darunter die globale Partnerschaft von Sovos mit Intuit für QuickBooks-E-Invoicing (August 2025) sowie Sage und Sovos, die E-Invoicing in Sage-Anwendungen für KMU einbetten (November 2025), unterstreichen die Rolle von Compliance-Netzwerken, KI-gestützter Dokumentenerfassung und Finanzinstituten als vorgelagerte Ermöglicher, wobei Buchhalter und App-Marktplätze als wichtige nachgelagerte Vertriebswege zu den Kunden fungieren.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf: Die fünf größten Anbieter halten zusammen rund 45 % Marktanteil, was ausreichend Raum für Vertikalspezialisten und regionale Herausforderer lässt. Marktführer – darunter Intuit, Sage und Oracle – nutzen die Erneuerung ihrer installierten Basis und aggressives Forschungs- und Entwicklungsbudget, wie Oracles 27%iger Cloud-Umsatzsprung im Geschäftsjahr belegt. Sie schützen ihren Anteil durch Ökosystem-Akquisitionen, wie etwa den Kauf von Dext durch IRIS Software, der Praxisverwaltung mit Datenerfassung zusammenführt.

Herausforderer konzentrieren sich auf KI-native Architekturen, verbrauchsbasierte Preisgestaltung und mobile Schnittstellen, um schnell wachsende KMU zu gewinnen. Die Akquisition von ExpenseIn durch AccountsIQ erweitert die Reichweite im mittleren Marktsegment, während die Integration von Melio in Xero Zahlungen in Buchhaltungsarbeitsabläufe einbettet und Barumwandlungszyklen verkürzt. Die Produktdifferenzierung konzentriert sich nun auf eingebettete Analysen, ESG-Offenlegungen und Open-Banking-Konnektivität statt auf die grundlegende doppelte Buchführungsfunktionalität.

Partnerschaften mit Gehaltsabrechnungsanbietern, BNPL-Anbietern und branchenspezifischen SaaS-Plattformen werden zu entscheidenden Vertriebshebeln. Anbieter, die SOC 2-, ISO-27001- und regionale E-Rechnungszertifizierungen sichern, beschleunigen Unternehmensabschlüsse, während diejenigen ohne Compliance-Nachweise mit verlängerten Verkaufszyklen konfrontiert sind. Insgesamt belohnt der Markt für Buchhaltungssoftware Anbieter, die einen messbaren Return on Investment durch Automatisierung und Minderung regulatorischer Risiken nachweisen können.

Marktführer der Buchhaltungssoftwarebranche

Oracle Corporation

Microsoft Corporation

SAP SE

Xero Ltd

Intuit Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Staatlich vorgeschriebene digitale Rechnungsstellung und Buchführung schaffen kurzfristigen Freiraum für Anbieter, die Compliance über mehrere Jurisdiktionen hinweg in den täglichen Buchhaltungsworkflows operationalisieren können. Dänemarks verpflichtende Regelung zu digitaler Buchführung und E-Invoicing für Unternehmen oberhalb der Umsatzschwelle von 300.000 DKK trat am 1. Januar 2026 in Kraft, und Norwegen erließ am 19. Juni 2026 verpflichtende Anforderungen zu digitaler Buchführung und E-Invoicing, mit Bestimmungen, die ab dem 1. Januar 2027 gelten. Im asiatisch-pazifischen Raum erweiterte die IRAS Singapurs die GST-InvoiceNow-Anforderung mit einer schrittweisen verpflichtenden Teilnahme ab April 2026 für neue freiwillige Registrierte und einem festgelegten Fahrplan, um bis April 2031 alle GST-registrierten Unternehmen abzudecken, was Plattformen mit Peppol-konformer Konnektivität, E-Rechnungs-Routing und prüfungsbereiter Datenaufbewahrung begünstigt.

Eine zweite Chance entsteht rund um den KI-nativen Abschluss, die Buchhaltung und die Konsolidierung von Firmen-Workflows, da Käufer fragmentierte Einzellösungen in Plattformen zusammenführen, die Daten für die Automatisierung zentralisieren und dabei Prüfpfade bewahren. Neue Kategorie-Neueinsteiger und im Juli 2026 gestartete Tools (zum Beispiel Wesleys KI-Buchhaltungsplattform für CPA-Firmen und Puzzles AI Suite mit einem AI-Close-Tool) deuten auf aktive Produktinvestitionen in Human-in-the-Loop-Automatisierung für Transaktionskategorisierung, Abgleich und Monatsabschlussprozesse hin. Dies wiederum unterstützt die Nachfrage nach Buchhaltungssoftware, die agentenähnliche Unterstützung einbettet, über APIs in Gehaltsabrechnungs-, Banking- und Ausgabentools integriert wird und unveränderliche, überprüfbare Protokolle erzeugt, die für regulierte Kundenarbeit und aufkommende ESG-taugliche Prüfpfade geeignet sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Xero führte eine Integration mit Microsoft 365 ein, die live Xero-Finanzdaten innerhalb von Microsoft 365-Anwendungen anzeigt und Buchhaltungsworkflows in alltägliche Produktivitätstools erweitert. Die Veröffentlichung verwies zudem auf KI-gestützte Unterstützung durch den JAX-Superagent in Microsoft 365 Copilot, was die Erwartungen an agentenähnliche Erfahrungen erhöht, die auf vertrauenswürdigen Buchhaltungsdaten basieren.

- Mai 2026: Intuit führte QuickBooks Workforce in den Vereinigten Staaten als KI-natives Human-Capital-Management-System für kleine und mittelständische Unternehmen ein. Die engere Verzahnung von Personalwesen mit dem Kern-Buchhaltungsstack stärkt Cross-Selling-Wege zwischen Gehaltsabrechnung, Zeiterfassung und Finanzabschluss-Workflows.

- Juni 2025: TPG und Corpay schlossen die Übernahme von AvidXchange im Wert von 2,2 Milliarden USD ab, um die Fähigkeiten zur Automatisierung von Verbindlichkeiten für mittelständische Unternehmen zu erweitern. Der Zusammenschluss verstärkte den Wettbewerbsdruck auf Buchhaltungsplattformen, AP-Automatisierung und Zahlungsfunktionalität einzubetten, anstatt sich auf eigenständige Add-ons zu verlassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Buchhaltungssoftware kostenpflichtige Softwareprodukte, die zur Erfassung, Verarbeitung und Meldung von Finanztransaktionen für Unternehmen verwendet werden, einschließlich cloudbasierter und On-Premises-Bereitstellungen. Umsätze werden aus Softwarelizenz- oder Abonnementgebühren erfasst, die mit Buchhaltungsfunktionen verbunden sind.

Ausschlüsse aus dem Geltungsbereich: Kostenlose Basistools, kundenspezifische interne Entwicklungen, die nicht kommerziell verkauft werden, sowie buchhaltungsnahe, nicht buchhaltungsbezogene Tools, die nicht in die zentralen Finanzunterlagen einfließen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Bereitstellungstyp

- On-Premise

- Cloud-basiert (SaaS)

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endbenutzerbranche

- BFSI

- Fertigung

- Einzel- und E-Commerce

- Professionelle Dienstleistungen

- IT und Telekommunikation

- Gesundheitswesen

- Nach Anwendung

- Gehaltsabrechnungsverwaltung

- Abrechnung und Rechnungsstellung

- Ausgabenverfolgung

- Steuerverwaltung

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Singapur

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis darüber, wie sich die Nachfrage nach Buchhaltungssoftware nach Region und Unternehmensgröße verändert, und der anschließenden Zuordnung zu Umsatzpools. Wir stützen uns auf öffentliche Quellen wie US-SEC-Einreichungen, das US Bureau of Labor Statistics, Unternehmensstatistiken des US Census Bureau, Eurostat-Datensätze zur ICT-Nutzung in Unternehmen und OECD-Veröffentlichungen zur digitalen Wirtschaft, um Unternehmenszahlen, Cloud-Adoptionssignale und Lohnkostendruck zu verstehen, der die Automatisierung fördert.

Wir prüfen zudem Geschäftsberichte von Unternehmen, Transkripte von Earnings Calls, Investorenpräsentationen, Websites von Verbänden und seriöse Presseberichterstattung, um Produktrichtung, Preisänderungen und Verschiebungen im Kundenmix gegenzuprüfen. In ausgewählten Fällen nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten- und Finanzdaten sowie Patentdatenbanken, um Umsatzaufteilungen, den Zeitpunkt von M&A-Aktivitäten und Trends bei Feature-Investitionen zu verifizieren. Diese Beispiele sind illustrativ, und viele weitere öffentliche Quellen wurden während der Studie herangezogen, um Eingaben zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um zu prüfen, was die Schreibtischsignale möglicherweise übersehen, insbesondere im Hinblick auf Preisverhalten, Kaufzyklen und den Übergang von On-Premises zu Cloud. Wir sprachen mit einer Mischung aus Softwareanbietern, Implementierungspartnern, Buchhaltern und Finanzverantwortlichen in APAC, EMEA und Amerika und überprüften anschließend zentrale Annahmen erneut, wenn die Antworten nicht mit den beobachteten Adoptions- und Ausgabemustern übereinstimmten.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 22 % | APAC: 39 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 28 % | EMEA: 36 % |

| Kleinere Akteure: 22 % | Manager: 50 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Unternehmenszahlen und Indikatoren zur Akzeptanz von Buchhaltungssoftware verwendet werden, um einen realistischen Ausgabenpool für Buchhaltungssoftware nach Region zu rekonstruieren, wobei die Gesamtsummen anschließend basierend auf beobachteten Migrationsmustern nach Bereitstellungsart aufgeteilt werden. Sobald diese Struktur steht, wird sie durch selektive Bottom-up-Näherungen bestätigt, etwa stichprobenartig ermittelte durchschnittliche Abonnementpreise nach Unternehmensgröße multipliziert mit geschätzten aktiven Nutzerbasen, sowie Überprüfungen der Umsatzrichtung der größeren Anbieter.

Einige in diesem Markt relevante Eingabegrößen sind die Anzahl aktiver kleiner Unternehmen und Arbeitgeber, der Anteil der Firmen, die Cloud-Anwendungen nutzen, die Kosteninflation bei Buchhaltungs- und Buchführungsarbeit, typische Abonnementpreisspannen je Nutzer oder Modul sowie das Tempo des Compliance- und E-Invoicing-bezogenen Prozesswandels in wichtigen Ländern. Wenn eine Bottom-up-Gegenprüfung kleinere geografische Regionen nicht sauber abdecken kann, wird die Lücke durch validierte, aus Interviews stammende Durchdringungsspannen geschlossen, die auf dieselbe Unternehmenszahlbasis angewendet werden.

Für die Prognose wird eine Szenarioanalyse rund um zwei Variablen verwendet, die die Ergebnisse durchgängig beeinflussen – die Geschwindigkeit der Cloud-Migration und die Preisentwicklung – und die Ergebnisse werden anschließend anhand der erwarteten KMU-Neugründungen, der Ausgaben für die Digitalisierung von Unternehmen und des von den Befragten beschriebenen Tempos der Einführung von Automatisierungsfunktionen plausibilitätsgeprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit das Modell nicht von einer einzigen Annahme abhängt. Modellergebnisse werden mit unabhängigen Signalen wie berichteten Softwareumsatztrends, Cloud-Adoptionsdatensätzen und der Richtung regionaler IT-Ausgaben verglichen, wobei größere Abweichungen vor der Freigabe untersucht werden. Deuten die Prüfungen auf einen Datenbruch hin, kontaktieren wir relevante Befragte erneut und passen die Annahme mit einer dokumentierten Begründung an.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, etwa größeren Preisänderungen, Übernahmen oder regulatorisch bedingten Nachfrageverschiebungen. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der aktuellsten öffentlichen Informationen durch, damit Kunden eine aktualisierte Sicht erhalten, die mit den aktuellen Marktbedingungen übereinstimmt.

Vergleich der Marktgröße für Buchhaltungssoftware von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Buchhaltungssoftware können sich unterscheiden, selbst wenn die Themenbezeichnung gleich erscheint, da der zugrunde liegende Geltungsbereich und die Regeln zur Umsatzerfassung nicht einheitlich sind. Unterschiede ergeben sich in der Regel daraus, was als Buchhaltungssoftware gegenüber angrenzenden Finanztools behandelt wird, wie Dienstleistungsumsätze gehandhabt werden und wie schnell sich Preisgestaltung und Cloud-Adoption voraussichtlich verändern.

Manche Schätzungen erweitern den Geltungsbereich, indem sie breitere Finanzanwendungen und zugehörige Dienstleistungen zu einem gemeinsamen Umsatzpool bündeln. Bei Mordor Intelligence ist der Wert auf den Umsatz mit Buchhaltungssoftware (cloudbasiert und On-Premises) beschränkt und wird getrennt von breiteren ERP-, Zahlungs- oder reinen Dienstleistungsumsatzlinien gehalten, wenn diese nicht als Software verkauft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,56 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 20,83 Mrd. USD (2025) | Verwendet eine leicht abweichende Umsatzabgrenzung für Buchhaltungstools und wendet möglicherweise eine engere Einbeziehung von Zusatzmodulen an, was die erfasste Ausgabensumme für dasselbe Jahr senken kann. |

| Fachzeitschrift B | 20,03 Mrd. USD (2025) | Folgt oft einem engeren Ansatz zur Umsatzerfassung, mit angebotsseitigen Berichtskonventionen, die Teile des über breitere Softwarebündel erfassten Abonnementumsatzes ausschließen können. |

Die Spanne in der Tabelle ist gering, aber für die Planung dennoch bedeutsam, da sie größtenteils aus Entscheidungen zum Geltungsbereich und der Behandlung gebündelter Umsätze resultiert. Unser Ansatz hält die Dimensionierung an klare Nachfragetreiber wie Unternehmenszahlen, Cloud-Nutzungssignale und realistische Preisspannen gebunden, was die endgültige Zahl im Laufe der Zeit leichter reproduzierbar und prüfbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Buchhaltungssoftware im Jahr 2026?

Die Größe des Marktes für Buchhaltungssoftware beträgt im Jahr 2026 USD 23,47 Milliarden und ist auf dem Weg, bis 2031 USD 35,86 Milliarden zu erreichen.

Was treibt den raschen Wechsel zu Cloud-basierten Buchhaltungssystemen an?

Unternehmen bevorzugen die Cloud, weil sie Infrastrukturkosten senkt, verteiltes Arbeiten unterstützt und kontinuierliche regulatorische Updates ermöglicht, was im Jahr 2025 zu einem Umsatzanteil von 68,08 % für Cloud-Bereitstellungen führte.

Welches Segment zeigt das schnellste Wachstum innerhalb der Buchhaltungsanwendungen?

Die Gehaltsabrechnungsverwaltung führt mit einer CAGR von 10,40 % bis 2031, bedingt durch zunehmend komplexe Lohnvorschriften und die Nachfrage nach Sofortzahlungsfunktionen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Obligatorische E-Rechnungsprogramme in Indien, Japan und Südostasien zwingen Unternehmen, von manuellen oder Legacy-Systemen aufzurüsten, was eine regionale CAGR von 10,45 % antreibt.

Seite zuletzt aktualisiert am: