Größe und Marktanteil des Marktes für Unternehmenssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

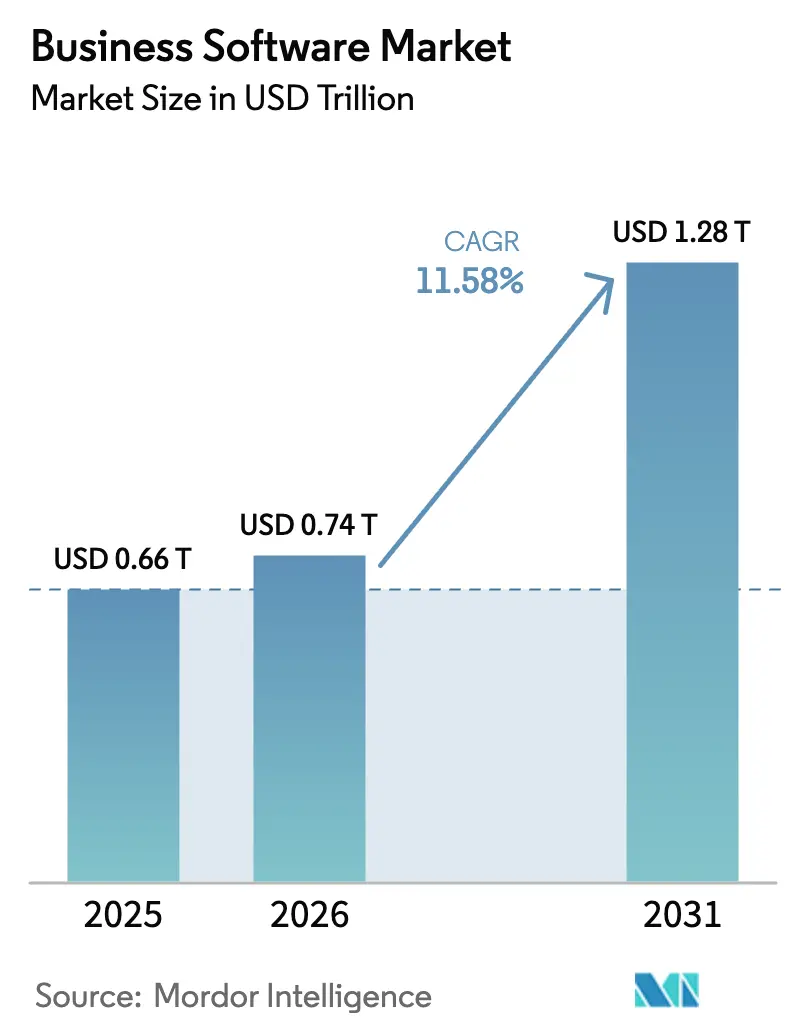

| Marktgröße (2026) | 0.74 Billionen US-Dollar |

| Marktgröße (2031) | 1.28 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

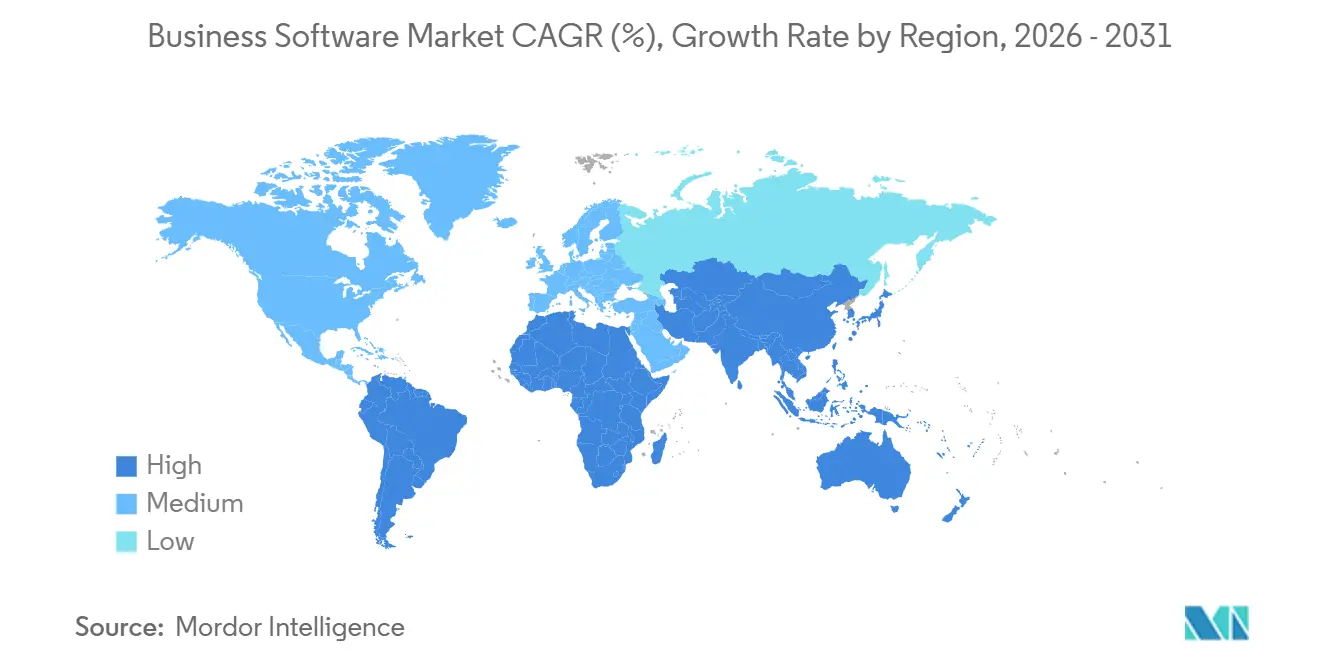

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

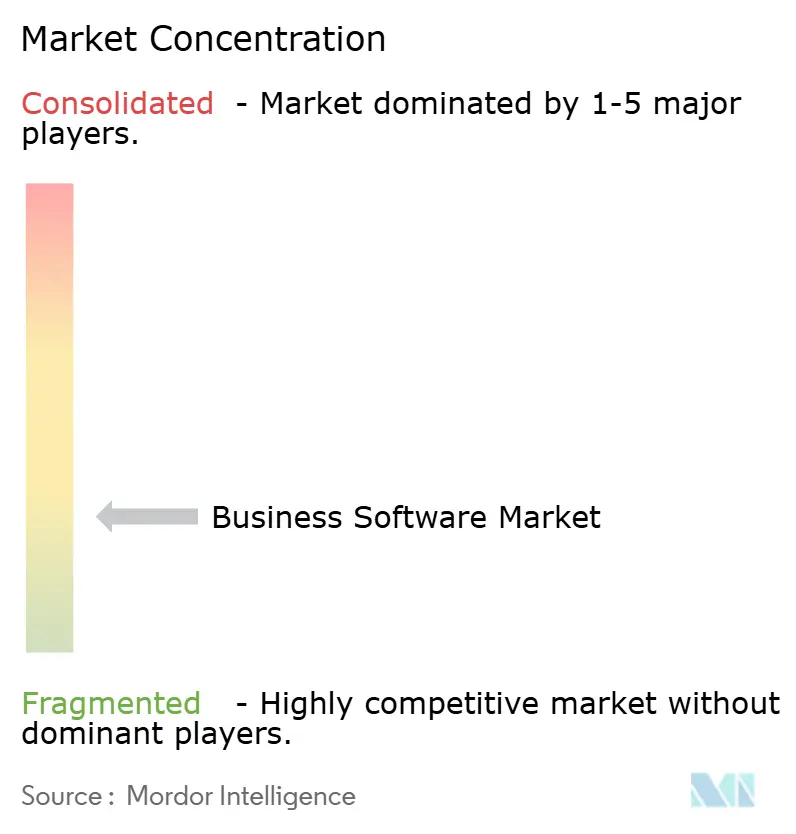

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Unternehmenssoftware von Mordor Intelligence

Die Größe des Marktes für Unternehmenssoftware wurde im Jahr 2025 auf 0,66 Billionen USD geschätzt und soll von 0,74 Billionen USD im Jahr 2026 auf 1,28 Billionen USD bis 2031 wachsen, bei einer CAGR von 11,58 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach verbrauchsbasierten Abonnements, der Wechsel zu Cloud-First-Bereitstellungen und rasante Fortschritte bei eingebetteter künstlicher Intelligenz gestalten die Beschaffung von Investitionsausgaben hin zu Betriebsausgaben um. Anbieter beeilen sich, generative Copiloten in alltägliche Arbeitsabläufe zu integrieren, was die Kundenbindung bei etablierten Anbietern stärkt und gleichzeitig Chancen für vertikale Spezialisten eröffnet. Low-Code-Plattformen verbreiten die Bürgerentwicklung über die IT hinaus, während einheitliche Datenfabrics Integrations-Engpässe beseitigen, die zuvor Analyseprogramme verlangsamten. Gleichzeitig zwingt der Preisdruck durch Open-Source-Alternativen und Cloud-Kostenoptimierungsprogramme die Anbieter dazu, jede Funktion durch messbare Produktivitäts- oder Compliance-Gewinne zu rechtfertigen.

Wichtigste Erkenntnisse des Berichts

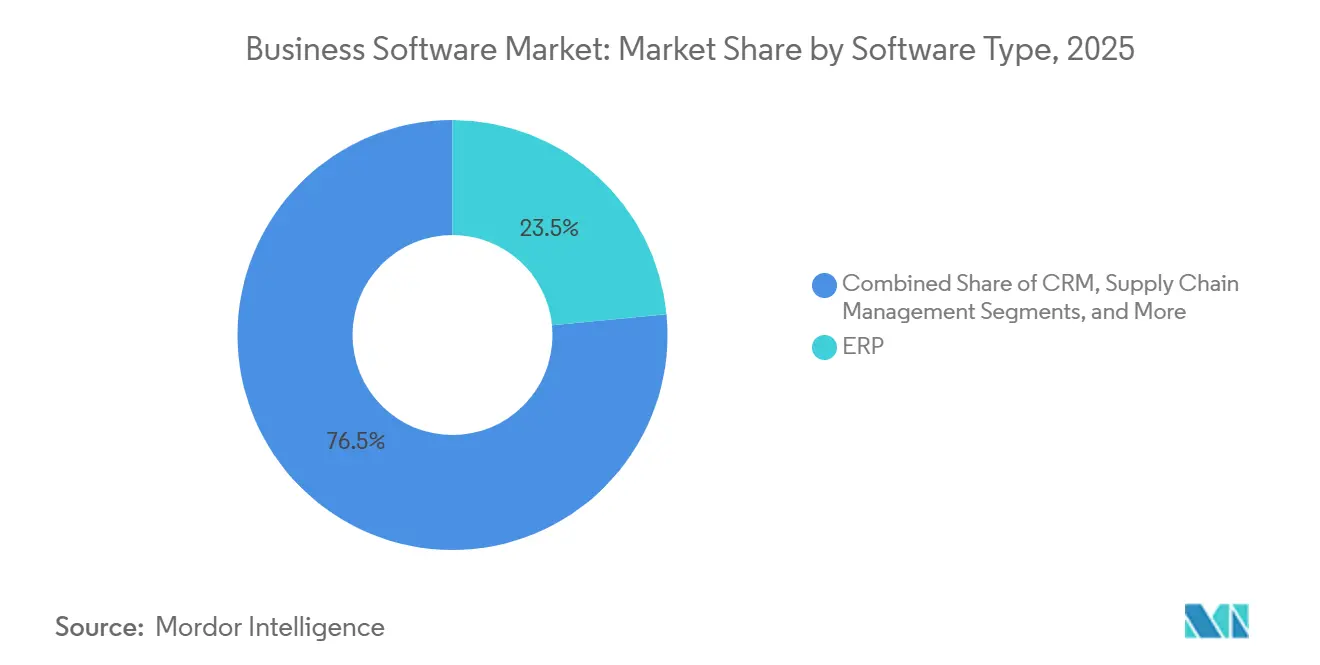

- Nach Softwaretyp führte Enterprise Resource Planning im Jahr 2025 mit einem Marktanteil von 23,46 % am Markt für Unternehmenssoftware, während Low-Code-Plattformen bis 2031 voraussichtlich mit einer CAGR von 12,01 % wachsen werden.

- Nach Bereitstellung dominierte die Cloud im Jahr 2025 mit 82,14 % der Marktgröße für Unternehmenssoftware; Edge-fähige Bereitstellungen werden voraussichtlich die höchste CAGR von 14,2 % über 2026–2031 verzeichnen.

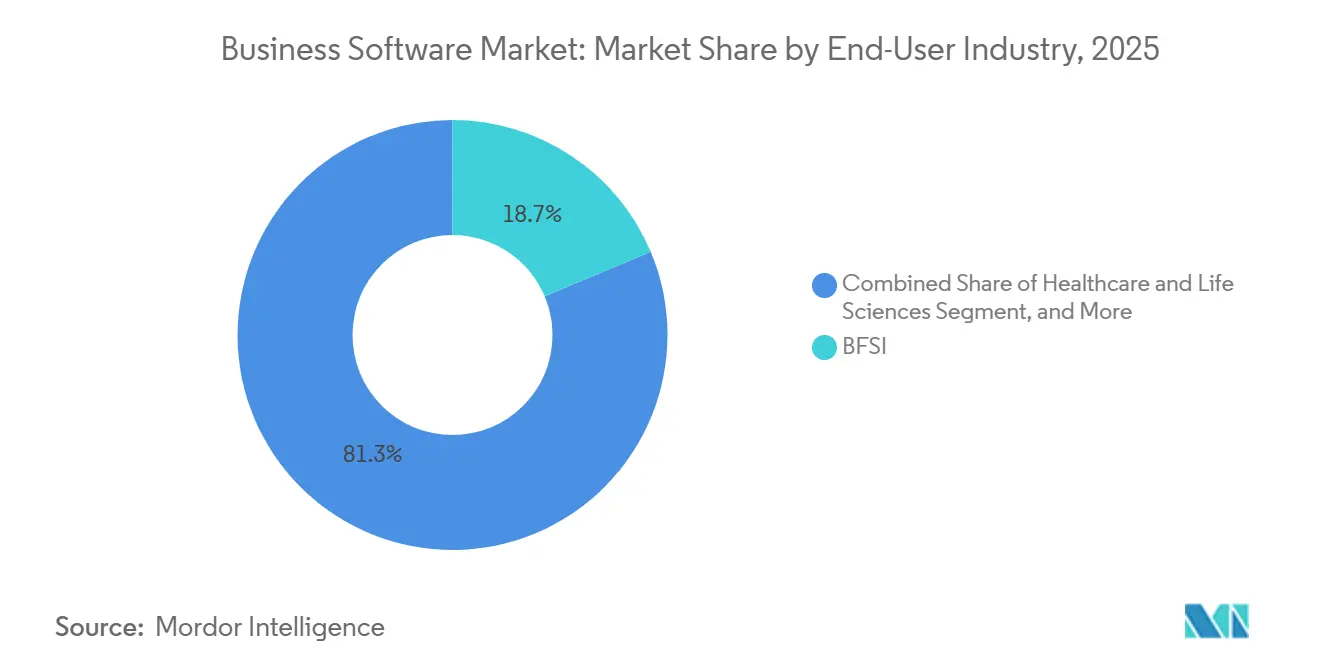

- Nach Endbenutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 18,67 %, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 13,18 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,83 % der Marktgröße für Unternehmenssoftware auf Großunternehmen, aber kleine und mittlere Unternehmen wachsen schneller mit einer CAGR von 12,14 % bis 2031.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 36,92 %, während Afrika voraussichtlich die stärkste regionale CAGR von 12,89 % während 2026–2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Business-Software-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung KI-gestützter Workflow-Automatisierung | +2.8% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu abonnementbasierten SaaS-Umsatzmodellen | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach einheitlichen Datenfabrics | +1.9% | Nordamerika, Europa, zentrale APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Low-Code- und No-Code-Plattformen in der Bürgerentwicklung | +1.7% | Global mit Beschleunigung in KMU-dichten Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende vertikalspezifische Copiloten | +1.4% | Nordamerika, Europa, APAC-Gesundheitswesen und BFSI-Zentren | Mittelfristig (2–4 Jahre) |

| Algorithmische ESG-Kostenoptimierer | +1.2% | Europa und Nordamerika mit APAC-Übertragungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Workflow-Automatisierung

Unternehmen integrieren agentische KI-Systeme, die mehrstufige Geschäftsprozesse orchestrieren und über robotergestützte Skripte hinaus in urteilsbasierte Aktivitäten vordringen. ServiceNow löst bereits 60 % der Tier-1-Vorfälle ohne menschliche Triage, wodurch Analysten für höherwertige Aufgaben freigestellt werden.[1]ServiceNow Inc., "Generative AI in IT Service Management," servicenow.com Anbieter, die domänenspezifische vortrainierte Modelle anbieten, verkürzen die Zeit bis zur Wertschöpfung und schaffen einen verteidigbaren Vorteil gegenüber generischen Plattformen, die umfangreiche Anpassungen erfordern. Die Einführung ist über Branchen hinweg uneinheitlich; Rechts- und Beratungsunternehmen nehmen Funktionen bis zu 50 % schneller auf als das verarbeitende Gewerbe, wo die physisch-digitale Integration die Einführung verlangsamt. Die Wettbewerbsdifferenzierung verlagert sich von der Modellgröße hin zur Reichhaltigkeit der Trainingsdaten und der engen Kopplung mit branchenspezifischen Arbeitsabläufen.

Wechsel zu abonnementbasierten SaaS-Umsatzmodellen

Nutzungsbasierte Preisgestaltung dominiert nun kommerzielle Gespräche und ersetzt unbefristete Lizenzen durch verbrauchsabhängige Stufen, die Kosten an die Nutzung anpassen. Achtundsiebzig Prozent der Softwareanbieter bieten nutzungsgemessene Tarife an, und obwohl die Bruttomargen kurzfristig sinken, steigern vorhersehbare wiederkehrende Einnahmen die Bewertungsmultiplikatoren. Großkunden nutzen mehrjährige Verpflichtungen, um Rabatte von 30–50 % auszuhandeln, und tauschen höheres Volumen gegen niedrigere Stückkosten. Kleinere Anbieter mit dünnen Bilanzen stehen vor Betriebskapitalengpässen und wechseln zu Hybridmodellen, die pauschale Abonnements mit Überschussgebühren kombinieren. Marktführer wie Microsoft und Salesforce kombinieren Basisabonnements mit Nutzungsbeschleunigern, um sowohl Umsatzstabilität als auch Wachstumspotenzial zu sichern. Da Kunden den Preis pro Ergebnis statt der Anzahl der Lizenzen als Maßstab nehmen, werden Analysen, die direkten Geschäftswert aufzeigen, zum zentralen Element bei Vertragsverlängerungen.

Nachfrage nach einheitlichen Datenfabrics

Fragmentierte Datenbestände belasten Ingenieure mit Integrationsaufgaben, die 60 % ihrer Kapazität beanspruchen. Fabric-Architekturen virtualisieren den Zugriff über Cloud-, On-Premise- und Edge-Quellen hinweg, reduzieren Speicherduplizierungskosten um bis zu 60 % und wahren dabei die logische Trennung für Compliance-Zwecke. Query-Federation löst viele Latenzprobleme, doch Echtzeit-Analysen für hochfrequente Betrugserkennung erfordern nach wie vor lokales Caching von häufig abgerufenen Daten. Oracle und Snowflake bündeln nun Intelligenz, die automatisch bestimmt, welche Datensätze lokal gespeichert und welche remote abgefragt werden sollen. Regulierungsbehörden verstärken den Trend; das grenzüberschreitende Portabilitätsmandat des EU-Datengesetzes macht die logische Trennung mit einheitlichen Ansichten bis 2027 zu einer betrieblichen Notwendigkeit.

Low-Code- und No-Code-Plattformen in der Bürgerentwicklung

Low-Code-Tools verkürzen Entwicklungszyklen um das 5- bis 10-Fache und reduzieren IT-Rückstände, die sich oft über 12–18 Monate erstrecken. Geschäftsbereiche erstellten im Jahr 2025 auf diese Weise 40 % der neuen Anwendungen, ein deutlicher Anstieg gegenüber 25 % im Jahr 2023. Leitplanken wie rollenbasierter Zugriff und automatisiertes Testen ermöglichen es der IT, die Governance zu wahren und gleichzeitig die Erstellung zu demokratisieren. Microsoft Power Platform und Salesforce Lightning veranschaulichen den hybriden Ansatz, der es erfahrenen Entwicklern ermöglicht, benutzerdefinierten Code einzufügen, wenn visuelle Werkzeuge an ihre Grenzen stoßen. Komplexitätsgrenzen bleiben bestehen; Anwendungen, die eine hohe Durchsatzverarbeitung erfordern, kehren zu traditionellen Stacks zurück, sodass Low-Code realistischerweise 60–70 % des Unternehmensbedarfs abdeckt. Plattformen, die Benutzerfreundlichkeit mit „Ausstiegsmöglichkeiten” für professionelle Entwickler verbinden, gewinnen die breiteste Akzeptanz.

Analyse der Hemmnisse-Auswirkungen auf den Business-Software-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck zur Optimierung der Cloud-Ausgaben | -1.8% | Global, besonders ausgeprägt in kostensensiblen KMU- und Mittelmarktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Open-Source-Alternativen | -1.5% | Schwellenmärkte, preissensible KMU weltweit | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Compliance-Hürden | -1.2% | Europa, China, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Mangel an Prompt-Engineering-Talenten | -0.9% | Global, stärkere Engpässe in nicht englischsprachigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck zur Optimierung der Cloud-Ausgaben

FinOps-Dashboards zeigen nun einzelne Kostenpositionen auf und ermöglichen es Beschaffungsteams, ungenutzte Lizenzen und überdimensionierte Instanzen um bis zu 30 % zu reduzieren.[2]Microsoft Corporation, "Dynamics 365 Product Updates," microsoft.com Die Verlängerungsraten bleiben bei etwa 88 %, doch die durchschnittlichen Vertragswerte sinken um 10–15 %, da Unternehmen auf niedrigere Funktionsstufen wechseln und die Anzahl der Lizenzen vierteljährlich anpassen. Anbieter begegnen dem durch KI-gestützte Renditerechner, die Preise an Effizienzgewinne knüpfen – eine Taktik, die nun in Oracle Cloud-Sparplänen prominent vertreten ist.

Wachsende Open-Source-Alternativen

Projekte wie Odoo und ERPNext bedienen 7 Millionen Organisationen und beanspruchen 40–50 % der Neuinstallationen bei KMU in Schwellenmärkten. Proprietäre Anbieter verteidigen ihre Position durch Premium-Support, ausgefeilte Integrationen und eingebettete KI-Module, die Open-Source-Konkurrenten fehlen. Freemium-Editionen von Atlassian und GitLab kopieren die Open-Source-Ökonomie und bewahren dabei Upgrade-Pfade zu kostenpflichtigen Funktionen. Auch die Entwicklerpräferenz beeinflusst Kaufentscheidungen; Ingenieure, die mit Open-Source-Tools vertraut sind, setzen sich bei Anbieterauswertungen entschieden durch. Das Nachhaltigkeitsrisiko dämpft jedoch die Einführung, da viele Community-Projekte auf einer schmalen Maintainer-Basis oder einem einzigen Unternehmenssponsor beruhen. Unternehmen wägen niedrigere Lizenzkosten gegen potenzielle Kontinuitätsrisiken ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Business-Software-Marktes

Nach Softwaretyp:

ERP dominiert, Low-Code beschleunigt sichEnterprise Resource Planning hielt im Jahr 2025 23,46 % des Marktes für Unternehmenssoftware und verankert Finanz-, Supply-Chain- und Fertigungsabläufe. SAP beschleunigt Cloud-Migrationen durch Ablauf von Support-Fristen, wobei 60 % seiner installierten Basis bis 2027 migrieren sollen. Im Gegensatz dazu wird die Marktgröße für Unternehmenssoftware bei Low-Code-Plattformen voraussichtlich am schnellsten wachsen, mit einer CAGR von 12,01 % bis 2031, da nicht-technische Benutzer Arbeitsabläufe ohne Programmierung erstellen. Customer-Relationship-Management-Lösungen integrieren generative Bewertungsalgorithmen, die die Lead-Konversionsraten erhöhen, während Business-Intelligence-Suiten Batch-Berichte durch Streaming-Dashboards ersetzen. Die vertikale Ausrichtung schärft sich; Gesundheitswesen-ERP integriert HIPAA-Compliance und Bestandsverfolgbarkeit, während Fertigungs-ERP Shop-Floor-Analysen betont – was verdeutlicht, warum branchenspezifische Tiefe nun Breite übertrifft.

Proprietäre Anbieter integrieren KI direkt in Kernmodule, automatisieren Abstimmungen in Finanzsuiten und schlagen optimale Nachbestellpunkte in Supply-Chain-Modulen vor. Low-Code-Anbieter positionieren sich als Orchestrierungsschichten, die Mikrodienste aus mehreren Systemen zusammenfügen. Der Marktanteil für Unternehmenssoftware bei horizontalen Suiten erodiert, da branchenspezifische Best-of-Breed-Anbieter Compliance, Analysen und Workflows in einem einzigen Stack bündeln. Anbieter, die robuste APIs bereitstellen und gleichzeitig vorgefertigte Konnektoren anbieten, können an zusammensetzbaren Architekturen teilnehmen, ohne die Datenkontrolle aufzugeben – eine Fähigkeit, die von Beschaffungsteams zunehmend gefordert wird, die vor Anbieterbindung zurückschrecken.

Nach Bereitstellung:

Cloud führt, Edge entstehtCloud-Bereitstellungen repräsentierten 82,14 % des Marktes für Unternehmenssoftware im Jahr 2025 und werden voraussichtlich bis 2031 eine CAGR von 12,96 % verzeichnen. Elastische Skalierung, automatisches Patching und nutzungsbasierte Abrechnung unterstützen die Akzeptanz, insbesondere bei saisonalen oder variablen Arbeitslasten. Multi-Cloud-Strategien mindern das Plattformrisiko; Unternehmen zertifizieren Anwendungen auf AWS, Azure und Google Cloud und veranlassen unabhängige Softwareanbieter dazu, Lösungen für die Portabilität zu containerisieren. Die Marktgröße für Unternehmenssoftware bei On-Premise-Installationen setzt ihren schrittweisen Rückgang fort, obwohl Anforderungen an Datensouveränität und Latenz eine Nischenrelevanz in den Bereichen Verteidigung, Gesundheitswesen und bestimmten Arbeitslasten des öffentlichen Sektors erhalten.

Edge Computing zeigt trotz eines Anteils von weniger als 5 % der aktuellen Bereitstellungen eine überproportionale Dynamik bei Echtzeit-Analysen und industriellem IoT. Anbieter überarbeiten Module zu leichtgewichtigen Diensten, die auf robusten Gateways laufen und sich mit zentralen Clouds synchronisieren, sobald die Konnektivität wiederhergestellt ist. Datenlokalisierungsgesetze in China und der EU erhöhen die Komplexität und zwingen globale Anbieter, in regionale Infrastruktur zu investieren oder mit lokalen Marktführern zu kooperieren. Steigende Cloud-Ausgaben veranlassen 15–20 % der ausgereiften Arbeitslasten dazu, in private Rechenzentren zurückzukehren oder hybride Umgebungen aufzubauen, die vorhersehbare Kernverarbeitung mit Burst-Kapazitäten in der Cloud verbinden.

Nach Endbenutzerbranche:

BFSI dominiert, Gesundheitswesen beschleunigt sichBanken, Finanzdienstleistungen und Versicherungen erzielten im Jahr 2025 einen Umsatzanteil von 18,67 %, gestützt durch Mandate für digitales Banking und Echtzeit-Risikoanalysen. Regulatorische Kapitalberechnungen, Anti-Geldwäsche-Screening und Omnichannel-Engagement treiben konsistente Investitionen an. Umgekehrt werden Gesundheitswesen und Biowissenschaften die schnellste Expansion mit einer CAGR von 13,18 % bis 2031 verzeichnen, angetrieben durch Mandate zur Interoperabilität elektronischer Gesundheitsakten und KI-gestützter Diagnostik. Die Marktgröße für Unternehmenssoftware bei Anwendungen für Regierung und öffentlichen Sektor steigt ebenfalls, da Behörden Bürgerdienste digitalisieren, Mainframes ablösen und Zero-Trust-Sicherheitsarchitekturen einführen.

Einzelhandels- und E-Commerce-Anbieter konvergieren auf Omnichannel-Bestandstransparenz, während Transportplattformen prädiktive Wartungsmodule entwickeln, um Fahrermangel und Kraftstoffvolatilität auszugleichen. Das verarbeitende Gewerbe investiert in digitale Zwillinge, die Produktionslinien vor physischen Änderungen simulieren, um Umrüstausfallzeiten und Ausschuss zu reduzieren. Vertikale Spezialisierung ermöglicht Preisaufschläge; ein gesundheitswesenbereites CRM, das Einwilligungsmanagement integriert, kann zu 30–50 % höheren Lizenzgebühren verkauft werden als ein horizontales CRM, das benutzerdefinierte Konfiguration erfordert.

Nach Unternehmensgröße:

KMU schließen die LückeGroßunternehmen machten im Jahr 2025 61,83 % des Marktes für Unternehmenssoftware aus, was auf komplexe globale Präsenzen und strenge Sicherheitsanforderungen zurückzuführen ist. Dennoch wachsen kleine und mittlere Unternehmen schneller, mit einer CAGR von 12,14 %, da modulares SaaS sechsstellige Implementierungsgebühren eliminiert. Anbieter wie Zoho bieten gebündelte Suiten zu Preisen zwischen 50 und 100 USD pro Benutzer und Monat an und umgehen Middleware-Anforderungen, die die Einführung bisher abschreckten. Das Abwanderungsrisiko ist bei KMU mit 15–25 % jährlich höher, sodass Anbieter das Onboarding optimieren, um die Amortisation vor der Abwanderung zu erreichen.

Unternehmenskäufer wechseln zu zusammensetzbaren Architekturen, die Best-of-Breed-Komponenten über standardisierte APIs zusammenstellen. Dieser Trend begünstigt Nischenspezialisten, die bei einem einzelnen Workflow hervorragend sind, sich aber sauber in breitere Stacks integrieren. Die Integrationskomplexität verbraucht jedoch nach wie vor 30–40 % der Softwarebudgets, was Plattformanbieter dazu motiviert, native Konnektoren und integrierte Integrations-Plattform-als-Dienst-Funktionen einzubetten, die die Gesamtbetriebskosten senken.

Geografische Analyse

Business-Software-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 36,92 % am Business-Software-Markt, bedingt durch eine hohe Dichte an Hyperscale-Cloud-Infrastrukturen, umfangreiche Risikokapitalfinanzierungen und eine reife Kundenbasis, die neue Technologien aktiv erprobt. Die Marktsättigung dämpft jedoch das Wachstum, da Anbieter ihren Fokus von Neukundengewinnung auf das Cross-Selling von KI- und Analyse-Upgrades verlagern. Die regulatorische Klarheit im Bereich Datenschutz schafft ein ausgewogenes Verhältnis zwischen Innovation und Schutz und fördert eine stetige, wenn auch langsamere Expansion.

Business-Software-Markt in Europa

Europa navigiert durch ein komplexes Regulierungsumfeld – von der DSGVO bis zum bevorstehenden KI-Gesetz –, das die Nachfrage nach Governance- und Compliance-Software ankurbelt, während die administrativen Anforderungen die Markteintrittskosten für kleinere Unternehmen erhöhen. Das EU-Datengesetz, das ab 2027 gilt, wird Interoperabilität vorschreiben, was Integrationsschichten potenziell zur Ware macht und die Differenzierung in Richtung Nutzererfahrung und spezialisierter Analysen verschiebt. Anbieter, die frühzeitig robuste Programmierschnittstellen bereitstellen, werden nach Inkrafttreten der Regelung wettbewerbsfähig agieren können.

Business-Software-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum gliedert sich in fortgeschrittene Volkswirtschaften – Japan, Südkorea und Singapur –, die westliche Adoptionskurven widerspiegeln, sowie in wachstumsstarke Märkte wie Indien, Indonesien und Vietnam, wo Mobile-First-Ansätze die Desktop-Tradition überspringen. China pflegt mit strengen Lokalisierungsvorschriften ein paralleles Ökosystem, das von inländischen Anbietern wie Kingdee und Yonyou dominiert wird und lokales Hosting sowie Compliance-Management in den Vordergrund stellt. Ausländische Anbieter müssen Joint Ventures eingehen oder lokale Rechenzentren betreiben, was die Kostenstrukturen um 20–40 % erhöht.

Business-Software-Markt im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten beschleunigt digitale Projekte im Rahmen wirtschaftlicher Diversifizierungspläne, insbesondere Saudi-Arabiens Vision 2030 und der Smart-City-Initiative der Vereinigten Arabischen Emirate. Begrenztes lokales Fachkräfteangebot treibt die Löhne in die Höhe und verlängert Implementierungszeiträume, weshalb Anbieter häufig als Managed-Service-Dienstleister auftreten. Südamerika profitiert von neuen regionalen Rechenzentren, die die Latenz reduzieren und Anforderungen an den Datenspeicherort erfüllen, obwohl Währungsvolatilität schwierige Preisentscheidungen zwischen lokaler Währung und USD-Abrechnung erzwingt. Afrika verzeichnet mit 12,89 % bis 2031 die höchste CAGR, angetrieben durch mobilzentrierte Architekturen, wie sie das M-Pesa-Ökosystem in Kenia exemplarisch zeigt, sowie durch einen Anstieg cloudnativer fintech-Plattformen, die für intermittierende Konnektivität optimiert sind.

Wettbewerbslandschaft

Microsoft, Salesforce, Oracle, SAP und ServiceNow halten zusammen einen erheblichen Marktanteil und lassen Raum für Hunderte von vertikalen oder regionalen Herausforderern. Salesforces AppExchange beherbergt mehr als 7.000 Add-ons, erhebt Ökosystemgebühren, während Partner die Funktionalität erweitern. Microsoft integriert Copilot in Office, Dynamics und Azure und verwebt KI in Routineabläufe, was die Wechselkosten erhöht. ServiceNow meldete im Jahr 2025 127 KI-bezogene Patente an, mit Fokus auf autonome Workflow-Orchestrierung.[3]United States Patent and Trademark Office, "Patent Full-Text Database," uspto.gov

Vertikale Spezialisten nutzen Domänentiefe, um gegen Generalisten zu gewinnen; auf Präzedenzfalldaten trainierte Copiloten für die rechtliche Vertragsüberprüfung erzielen höhere Genauigkeit als generische Sprachmodelle. Open-Source-Einsteiger gewinnen budgetbeschränkte Segmente, insbesondere in Schwellenmärkten, wo Anbieter jeden Preisaufschlag durch differenzierte KI, Verfügbarkeitsgarantien und Compliance-Zertifizierungen rechtfertigen müssen. Zusammensetzbare Architekturen schwächen monolithische Vorteile, indem sie Unternehmen ermöglichen, Komponenten auszutauschen, ohne einen vollständigen Austausch vorzunehmen – eine Dynamik, die agile Innovatoren mit sauberen APIs begünstigt.

Etablierte Anbieter reagieren durch Akquisitionen und Partnerschaften. SAPs Kauf von WalkMe fügt In-App-Anleitungen hinzu, die Implementierungsreibung reduzieren, während ServiceNow mit NVIDIA zusammenarbeitet, um Branchenmodelle zu verfeinern, die die Vorfallslösungsraten verbessern. Oracles milliardenschwere Investition in Rechenzentren im Nahen Osten unterstreicht die Bedeutung regionaler Präsenz für Latenz und Souveränität. Da Ökosystem-Bindung den reinen Funktionswettbewerb ersetzt, streben Anbieter danach, ihre Plattformen zum Standard-Arbeitsbereich für tägliche Aufgaben zu machen, indem sie Zusammenarbeit und Analysen so tief integrieren, dass die Wechselkosten steigen, selbst wenn funktionale Parität anderswo besteht.

Marktführer im Bereich Unternehmenssoftware

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

Snowflake Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Business-Software-Marktbericht erfasste Unternehmen

- Microsoft Corporation

- IBM Corporation

- Oracle Corporation

- SAP SE

- Snowflake Inc.

- Salesforce Inc.

- Adobe Inc.

- Intuit Inc.

- Sage Group plc

- Workday Inc.

- ServiceNow Inc.

- Epicor Software Corporation

- Infor

- Oracle NetSuite

- monday.com

- Deltek Inc.

- Zoho Corporation

- Atlassian Corporation

- Freshworks Inc.

- HubSpot Inc.

- Odoo S.A.

Aktuelle Branchenentwicklungen im Business-Software-Markt

- Januar 2026: Salesforce stimmte der Übernahme von Own Company für 1,9 Milliarden USD zu, um Multi-Cloud-Backup- und Compliance-Funktionen zu stärken.

- Dezember 2025: Microsoft startete Copilot für Dynamics 365 Finance und berichtete von 40 % schnelleren Monatsabschlusszyklen bei frühen Anwendern.

- November 2025: SAP schloss den Kauf von WalkMe für 2,3 Milliarden USD ab, mit dem Ziel, das Cloud-Onboarding für S/4HANA um bis zu 40 % zu verkürzen.

- Oktober 2025: ServiceNow kooperierte mit NVIDIA, um domänenspezifische KI-Modelle zu entwickeln, die die Genauigkeit bei der Lösung komplexer Vorfälle um 50 % verbessern.

Berichtsumfang des globalen Marktes für Unternehmenssoftware

Unternehmenssoftware ist Software, die für geschäftliche Zwecke eingesetzt wird. Der Begriff wird häufig spezifischer für Software verwendet, die einem Unternehmen hilft, bestimmte Ziele durch die angewandten Prinzipien zu erreichen, die die Software unterstützt.

Der Bericht über den Markt für Unternehmenssoftware ist segmentiert nach Softwaretyp (ERP, CRM, Business Intelligence und Analytics, Supply-Chain-Management, Human-Resource-Management, Finanz- und Rechnungswesen, Projekt- und Portfoliomanagement, sonstige Softwaretypen), Bereitstellung (Cloud, On-Premise), Endbenutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Einzelhandel und E-Commerce, Transport und Logistik, verarbeitendes Gewerbe, Telekommunikation und Medien, sonstige Endbenutzerbranchen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| ERP |

| CRM |

| Business Intelligence und Analytics |

| Supply-Chain-Management |

| Human-Resource-Management |

| Finanz- und Rechnungswesen |

| Projekt- und Portfoliomanagement |

| Sonstige Softwaretypen |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Verarbeitendes Gewerbe |

| Telekommunikation und Medien |

| Sonstige Endbenutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Softwaretyp | ERP | |

| CRM | ||

| Business Intelligence und Analytics | ||

| Supply-Chain-Management | ||

| Human-Resource-Management | ||

| Finanz- und Rechnungswesen | ||

| Projekt- und Portfoliomanagement | ||

| Sonstige Softwaretypen | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Endbenutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| Transport und Logistik | ||

| Verarbeitendes Gewerbe | ||

| Telekommunikation und Medien | ||

| Sonstige Endbenutzerbranchen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Unternehmenssoftware bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 11,58 % ab 2026 einen Wert von 1,28 Billionen USD erreichen wird.

Welches Bereitstellungsmodell wächst im Markt für Unternehmenssoftware am schnellsten?

Cloud bleibt dominant und wächst mit einer CAGR von 12,96 %, während Edge-fähige Szenarien die höchste relative Beschleunigung zeigen.

Welches Segment zeigt das schnellste Wachstum im Bereich Unternehmenssoftware?

Low-Code-Plattformen führen das Wachstum mit einer prognostizierten CAGR von 12,01 % an, da Organisationen die Bürgerentwicklung ausweiten.

Warum setzt das Gesundheitswesen Unternehmenssoftware so schnell ein?

Interoperabilitätsmandate und KI-gestützte klinische Arbeitsabläufe treiben die Ausgaben für Gesundheitssoftware mit einer CAGR von 13,18 % nach oben.

Welche Region hält heute den größten Anteil?

Nordamerika behält einen Anteil von 36,92 % dank dichter Cloud-Infrastruktur und einer reifen Kundenbasis.

Wie fragmentiert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten zusammen etwa 35 % des Umsatzes, was auf eine moderate Fragmentierung hindeutet, die sowohl Nischenspezialisten als auch Plattformgiganten begünstigt.

Seite zuletzt aktualisiert am: