SMB-Software-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 77.33 Milliarden US-Dollar |

| Marktgröße (2031) | 107.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SMB-Software-Marktanalyse von Mordor Intelligence

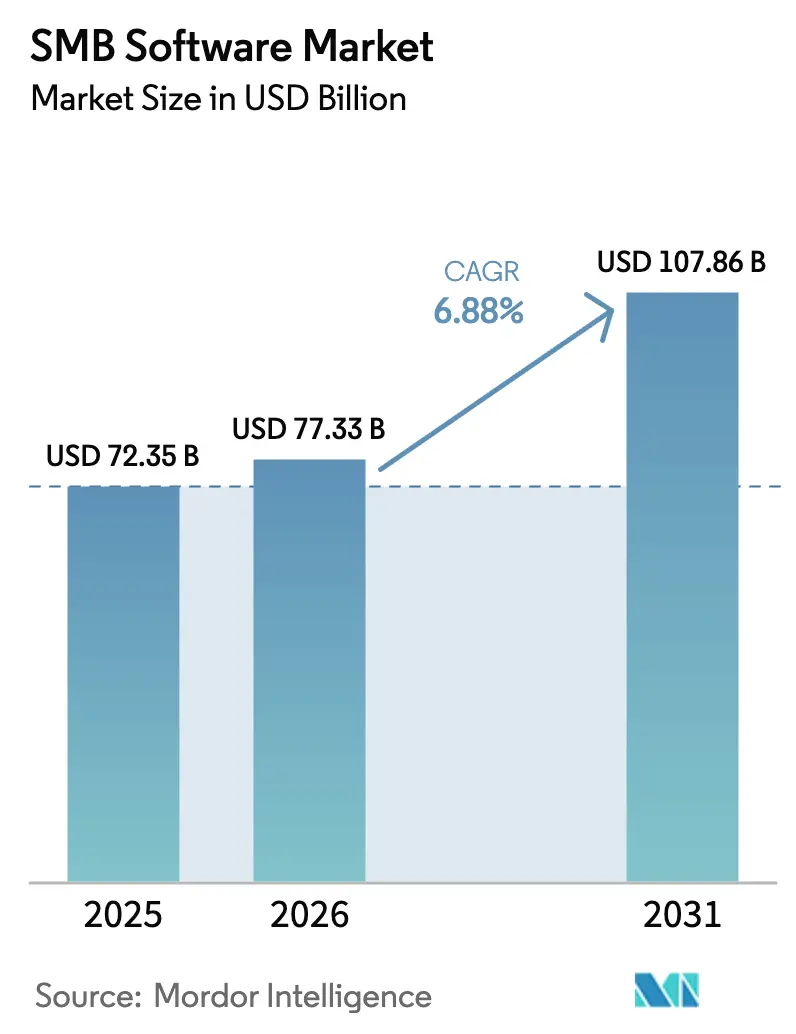

Die Größe des SMB-Software-Marktes wurde im Jahr 2025 auf 72,35 Milliarden USD geschätzt und wird voraussichtlich von 77,33 Milliarden USD im Jahr 2026 auf 107,86 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,88 % während des Prognosezeitraums (2026–2031). Das Wachstum ergibt sich aus einer einfachen Realität: Digitale Werkzeuge haben sich für kleine und mittelständische Unternehmen, die mit größeren Wettbewerbern Schritt halten müssen, von optionalen zu unverzichtbaren Hilfsmitteln entwickelt. Die Cloud-Bereitstellung dominiert dank ihrer nutzungsabhängigen Kostenstruktur, während KI-fähige Plattformen, strengere Cybersicherheitsvorschriften und ein akuter Mangel an internen IT-Fachkräften den Anbietern weiteren Rückenwind verleihen. Die Nachfrage profitiert auch von makroökonomischen Druckfaktoren wie Inflation und Lieferkettenvolatilität, da Automatisierung Unternehmen dabei hilft, steigende Kosten zu kontrollieren. Die Wettbewerbsintensität ist moderat: Finanzstarke Marktführer haben den SMB-Software-Markt als neue Einnahmequelle im Blick, während agile vertikale Spezialisten Nischenmöglichkeiten erschließen.

Wichtigste Erkenntnisse des Berichts

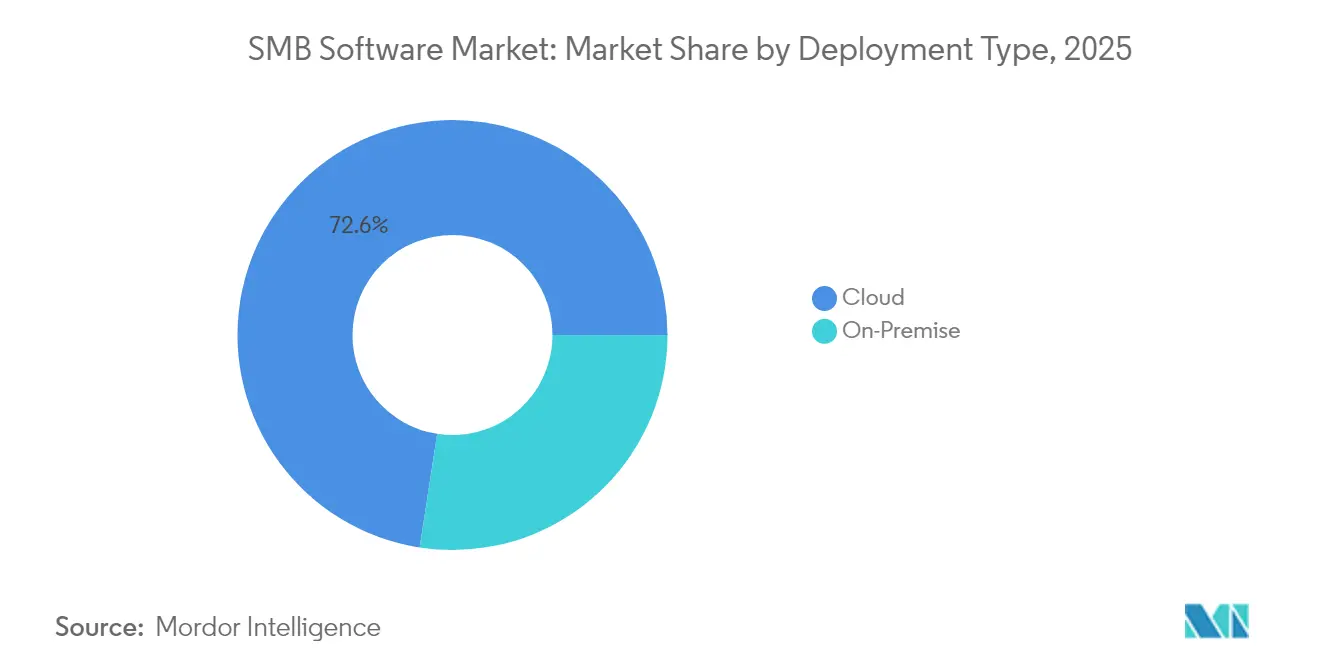

- Nach Bereitstellungstyp erfasste Cloud im Jahr 2025 einen SMB-Software-Marktanteil von 72,56 % und expandiert bis 2031 mit einer CAGR von 16,92 %.

- Nach Unternehmensgröße hielten KMU im Jahr 2025 einen Segmentanteil von 47,20 % und werden voraussichtlich bis 2031 mit einer CAGR von 12,42 % wachsen.

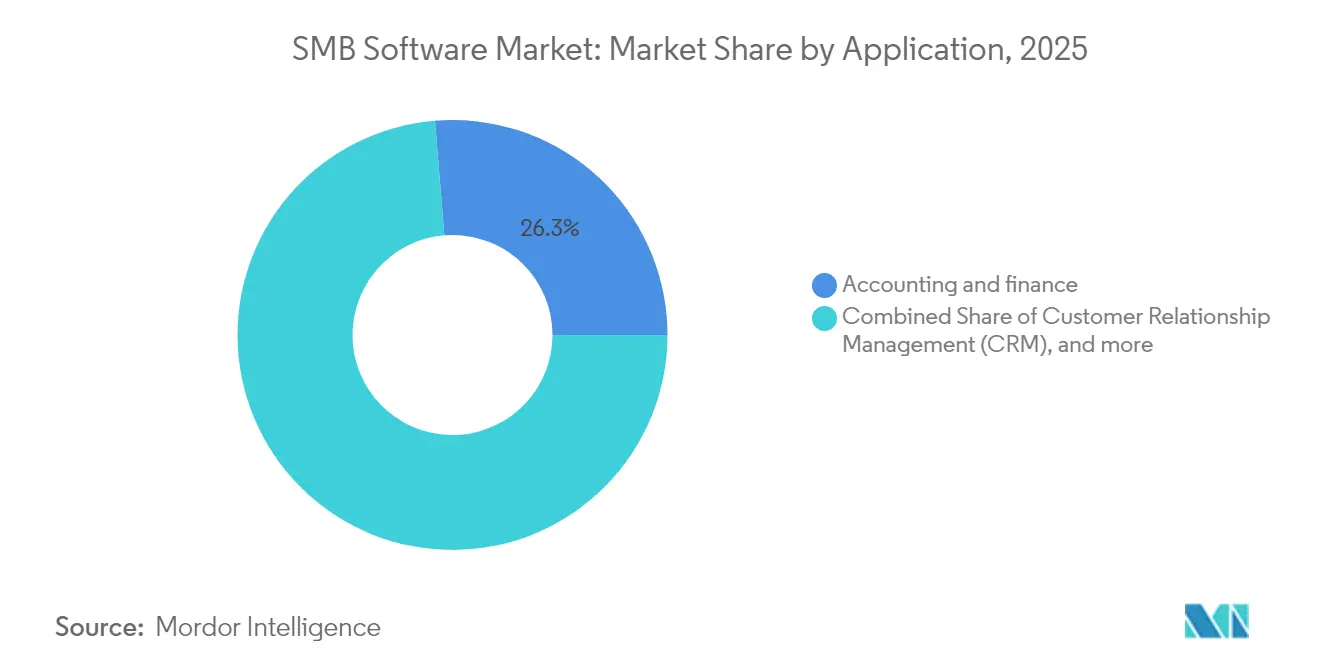

- Nach Anwendung erzielte Buchhaltung und Finanzen im Jahr 2025 einen Umsatzanteil von 26,30 %; Sicherheit und Compliance wird voraussichtlich mit einer CAGR von 15,98 % wachsen.

- Nach Endnutzerbranche führte Einzel- und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 22,50 %; das Gesundheitswesen wird voraussichtlich mit einer CAGR von 15,08 % wachsen.

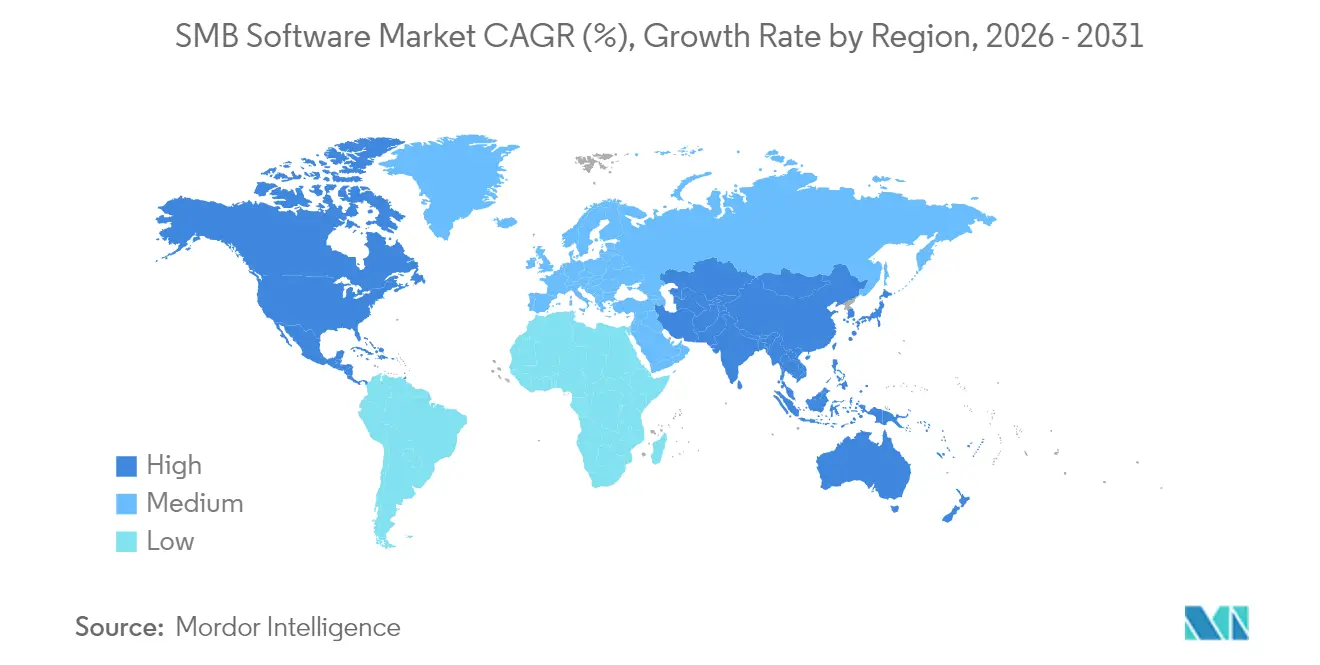

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 39,60 % bei, während Asien-Pazifik mit der schnellsten CAGR von 15,35 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SMB-Software-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der Cloud-Nutzung unter KMU | +2.1% | Weltweit, mit Beschleunigung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Low-Code/No-Code-Entwicklungswerkzeugen | +1.8% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung vertikaler SaaS-Bündel für KMU | +1.5% | Weltweit, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunahme eingebetteter Fintech-Funktionen in Kernanwendungen | +1.2% | Nordamerika, EU, mit aufkommender Nutzung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| In Produktivitätssuiten integrierte generative KI-Copiloten | +0.9% | Weltweit, unternehmensgeführt mit nachfolgendem KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Telekommunikationsgeführte gebündelte IT-Dienste für Kleinstunternehmen | +0.7% | Asien-Pazifik als Kernmarkt, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der Cloud-Nutzung unter KMU

Nahezu 63 % der KMU-Workloads laufen mittlerweile in Cloud-Umgebungen, was verdeutlicht, wie weit sich der SMB-Software-Markt über die lokale Infrastruktur hinausbewegt hat. Das Modell eliminiert Vorabinvestitionen in Server und ermöglicht es Unternehmen, Kapazitäten je nach Nachfrageschwankungen hinzuzufügen oder zu reduzieren. Microsofts Entscheidung, den Copilot-Zugang zu erweitern, zeigt, wie Cloud auch Unternehmen ohne Data-Science-Teams den Zugang zu KI ermöglicht[1]Quelle: Microsoft, „Copilot-Erweiterung bringt KI-Unterstützung für mehr Unternehmen,” microsoft.com. Anbieter versüßen die Migration zusätzlich mit Festpreispaketen, die Speicher, Backup und Support bündeln. Nordamerikanische und europäische KMU sind weiterhin führend, doch kostenbewusste asiatische Unternehmen holen auf, da lokale Hyperscale-Rechenzentren Latenz und Preise senken.

Zunahme von Low-Code/No-Code-Entwicklungswerkzeugen

Entwicklermangel treibt KMU zu Plattformen, die es Nicht-Programmierern ermöglichen, Anwendungen mit Drag-and-Drop-Bausteinen zu erstellen. Nahezu die Hälfte der befragten Unternehmen hat bereits mindestens ein Low-Code-Werkzeug eingesetzt, während 56 % eine intensivere Nutzung innerhalb von zwei Jahren planen. Microsoft berichtet, dass Power Apps die Kosten für die App-Entwicklung im Vergleich zur herkömmlichen Programmierung um 74 % senken kann[2]Quelle: Microsoft, „Power Apps Total Economic Impact-Studie,” microsoft.com. Dieser Ansatz ermöglicht es einem Einzelhändler, in wenigen Tagen ein Inventar-Dashboard zu erstellen, oder einer Klinik, eine Terminplanung einzurichten, ohne eine einzige Zeile JavaScript zu schreiben. Die Nutzung in Nordamerika ist am stärksten, aber europäische Compliance-Anforderungen und asiatische Mobile-First-Prioritäten erzeugen eine ähnliche Nachfrage.

Verbreitung vertikaler SaaS-Bündel für KMU

Anbieter liefern nun „Betriebssysteme”, die speziell für den Einzel-, Gastronomie- oder Baubereich entwickelt wurden, anstatt isolierter Module. Ein Restaurantpaket kann Reservierungen, Gehaltsabrechnung und Zahlungsabwicklung integrieren und Inhabern die Mühe ersparen, separate Werkzeuge zu verknüpfen. Mastercards Zusammenschluss mit Unipaas zur Einbettung von Zahlungen in vertikale SaaS-Plattformen bestätigt diese Richtung. Einheitliche Suiten reduzieren Integrationsprobleme, ein Schmerzpunkt, den 66 % der Kleinunternehmen nennen, und erschließen Cross-Selling-Potenzial für Anbieter.

Zunahme eingebetteter Fintech-Funktionen in Kernanwendungen

Die Transparenz des Cashflows hat für Inhaber höchste Priorität, daher integrieren ERP- und POS-Plattformen nun Rechnungsstellung, Kreditvergabe und BNPL-Workflows. Toasts branchenspezifischer Stack bündelt Zahlungen, Gehaltsabrechnung und Betriebskapitalvorschüsse in seiner Restaurant-Cloud und steigert den durchschnittlichen Umsatz pro Nutzer. Der SMB-Software-Markt profitiert davon, weil finanzielle Bindung die Kundenabwanderung reduziert und Nutzungsgebühren ankurbelt. Asien-Pazifik führt bei der frühen Einführung, da Super-Apps die Grenzen zwischen Banking und Software verwischen, obwohl US-amerikanische Anbieter schnell nachziehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Open-Source- und Freemium-Alternativen | -1.4% | Weltweit, stärkste Auswirkung in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität über verschiedene Anwendungen hinweg | -1.1% | Weltweit, besonders in Umgebungen mit mehreren Systemen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitskompetenzlücke bei KMU | -0.8% | Weltweit, am ausgeprägtesten in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte IT-Budgetkompression | -0.6% | Weltweit, variierend nach regionalen Wirtschaftsbedingungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Open-Source- und Freemium-Alternativen

Kostenbewusste Unternehmen erwägen häufig Open-Source-ERP oder CRM, um Lizenzgebühren zu vermeiden. Odoo beispielsweise hat bei Kleinsteinzelhändlern an Bedeutung gewonnen. Doch versteckte Implementierungskosten und die Notwendigkeit der Selbstunterstützung schmälern die nominellen Einsparungen. Kommerzielle Anbieter reagieren mit der Bündelung von 24/7-Helpdesks und Ein-Klick-Upgrades, was den Vergleich der Gesamtbetriebskosten erleichtert. Wenn wirtschaftliche Zyklen die Budgets einschränken, kehrt die Preisdebatte in die Vorstandsetagen zurück und belastet das Wachstum von Premium-Abonnements, insbesondere in Schwellenmärkten, wo eine ausgeprägte Do-it-yourself-Kultur vorherrscht.

Integrationskomplexität über verschiedene Anwendungen hinweg

KMU jonglieren mittlerweile durchschnittlich mit neun Cloud-Werkzeugen, und Datensilos begünstigen manuelle Wiedereingabe, Fehler und Compliance-Risiken. Ein Online-Händler benötigt möglicherweise CRM, E-Commerce, Buchhaltung, Marketing-Automatisierung und Support-Software, die miteinander kommunizieren. Middleware-Konnektoren und iPaaS-Plattformen sind entstanden, aber die Konfiguration erfordert nach wie vor Fähigkeiten, über die nur wenige Kleinunternehmen verfügen. Anbieter, die native Integrationen liefern oder eine Pauschalgebühr für die Implementierung anbieten, können gewinnen, während diejenigen, die benutzerdefinierten Code benötigen, mit längeren Verkaufszyklen und höherer Kundenabwanderung konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud hielt im Jahr 2025 einen Anteil von 72,56 % am SMB-Software-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 16,92 % wachsen. Die SMB-Software-Marktgröße für Cloud-Bereitstellungen wird sich daher weitaus schneller ausweiten als die On-Premises-Verkäufe, die bei stark regulierten Gesundheits- und Finanznutzern verbleiben. Clouds niedrigere Einstiegskosten, sofortige Skalierbarkeit und integrierte Sicherheitskontrollen sprechen Inhaber an, die Abonnements gegenüber Hardware bevorzugen. Edge-Standorte und regionale Datenzonen adressieren Bedenken hinsichtlich der Datensouveränität, während Zero-Trust-Frameworks Audits erleichtern.

Der Wandel wird weiter durch KI-Funktionen vorangetrieben, die GPU-Leistung erfordern, die die meisten lokalen Server nicht bieten können. Microsoft Copilot Studio, zum Preis von 200 USD pro 25.000 Nachrichten, unterstreicht, wie Cloud fortschrittliche Werkzeuge demokratisiert. Telekommunikationsunternehmen wie T-Mobile bündeln 5G, VoIP und SaaS, sodass Kleinstunternehmen mit einer einzigen Rechnung modernisieren können. Hybridmodelle bestehen weiterhin, doch die Entwicklung ist klar Cloud-first, was die Marktführerschaft gehosteter Lösungen im SMB-Software-Markt festigt.

Nach Unternehmensgröße: KMU steuern die Marktexpansion

KMU machten im Jahr 2025 einen Umsatzanteil von 47,20 % aus und werden mit einer CAGR von 12,42 % wachsen, was die Großunternehmen übertrifft. Dieser Anteil entspricht dem größten einzelnen Segment der SMB-Software-Marktgröße und spiegelt einen Mentalitätswandel wider: Software ist nicht länger optional. Agile Entscheidungshierarchien ermöglichen es diesen Unternehmen, Werkzeuge in Wochen statt in Quartalen zu erproben und zu skalieren. Finanzierungsoptionen wie monatliche SaaS-Gebühren und umsatzbasierte Kredite reduzieren die Adoptionshürden.

Großunternehmen streben nach inkrementellen Gewinnen durch Integration und Analytik, sodass ihre Käufe zu komplexen Suiten mit langsamerem Wachstum tendieren. Währenddessen greifen KMU zu schlüsselfertigen Anwendungen, die bis Montagmorgen in Betrieb sein können. Analystenumfragen zeigen, dass 70 % der neuen KMU-Anwendungen bis 2025 auf Low-Code basieren werden, doppelt so viel wie 2023. Dieser Appetit trägt den breiteren SMB-Software-Markt durch das Jahrzehnt.

Nach Funktion/Anwendung: Sicherheitslösungen führen die Wachstumstabelle an

Buchhaltung und Finanzen behielten im Jahr 2025 einen SMB-Software-Marktanteil von 26,30 % dank obligatorischer Berichterstattung und Steuer-Compliance. Doch Sicherheits- und Compliance-Werkzeuge verzeichnen nun die schnellste CAGR von 15,98 %, ein Zeichen dafür, dass steigende Kosten durch Datenschutzverletzungen Inhaber zum Handeln bewegen. Über 96 % der Unternehmen geben zu, keine vollständige Cyber-Expertise zu besitzen, und ein durchschnittlicher Ransomware-Angriff sperrt Systeme für sechs Tage. Automatisierte Endpunkterkennung, Multi-Faktor-Authentifizierung und Zero-Trust-Suiten stehen ganz oben auf den Einkaufslisten.

Buchhaltungssuiten selbst entwickeln sich weiter. Integrierte Ausgabenerfassung und Echtzeit-Cashflow-Dashboards reduzieren die Verarbeitungszeit um 35 % und senken die Kosten um 75 %. CRM, Projektzusammenarbeit und HR-Software verzeichnen ebenfalls robustes Wachstum, da hybrides Arbeiten Remote-Kollaborationsstandards im SMB-Software-Markt festigt.

Nach Endnutzerbranche: Gesundheitswesen eilt voraus

Einzel- und E-Commerce hielten im Jahr 2025 einen Umsatzanteil von 22,50 %, doch das Gesundheitswesen wird mit der schnellsten CAGR von 15,08 % wachsen. Die Einführung von Telemedizin, Mandate für elektronische Patientenakten und strenge Datenschutzvorschriften zwingen Kliniken zur Modernisierung. Durchschnittliche Bußgelder bei Datenschutzverletzungen im Gesundheitswesen übersteigen 9 Millionen USD, sodass Cloud-Sicherheits- und Compliance-Module eine rege Nachfrage verzeichnen.

Einzelhändler konzentrieren sich auf einheitlichen Handel: POS-Terminals verbinden nun Inventar, Treueprogramme und Online-Kataloge auf einem einzigen Bildschirm. Die Fertigung übernimmt SaaS-ERP zur Automatisierung von Beschaffung und Planung und erzielt in Fallstudien Durchlaufzeitverkürzungen von bis zu 84 %. Der Vorstoß jeder Branche speist die Gesamtwachstumsrate des SMB-Software-Marktes.

Geografische Analyse

Der SMB-Software-Marktwert in Asien-Pazifik hat sich in vier Jahren mehr als verdoppelt und verzeichnet nun die höchste CAGR-Prognose von 15,35 %. Die Expansion der SMB-Software-Marktgröße resultiert aus Programmen zur digitalen Reife in Indien, Indonesien und Vietnam, die Cloud-Guthaben, Cybersicherheitsaudits und ERP-Schulungen subventionieren. Telekommunikationsunternehmen bündeln Breitband mit Software-Suiten und reduzieren den Bedarf an Vertriebspartnern. Lokale Sprachoberflächen und Mobile-First-Design senken die Adoptionshürden für Kleinsteinzelhändler, die ihren Betrieb vollständig über Smartphones abwickeln. Inzwischen haben von Hyperscalern eröffnete regionale Rechenzentren Latenz- und Compliance-Einschränkungen gemildert.

Nordamerika bleibt mit einem Umsatzanteil von 39,60 % im Jahr 2025 der Umsatzführer. Hohe Cloud-Durchdringung, ein lebendiges Start-up-Ökosystem und aggressive KI-Einführungen halten die Ausgaben robust. Doch die Wachstumskurve ist flacher als in Asien-Pazifik, da der Markt der Sättigung näher ist. Nordamerikanische KMU konzentrieren sich auf Optimierung: Integration verschiedener Werkzeuge, Einführung prädiktiver Analytik und Schichtung von Sicherheit über hybride Belegschaften. Öffentlich-private Cyber-Zuschüsse fördern Zero-Trust-Migrationen und treiben die Sicherheitsausgaben vor Kollaborationssuiten voran.

Europa liefert stetiges Wachstum im mittleren einstelligen Bereich, da rechtliche Richtlinien digitale Rechnungen und Datenschutzaudits obligatorisch machen. Förderprogramme wie die Digitalen Innovationszentren der Europäischen Union geben kleinen Herstellern Gutscheine zum Testen von ERP und KI vor dem Kauf. Die große Basis von Kleinstunternehmen in der Region – 90 % der Unternehmen in der Europäischen Union haben weniger als zehn Mitarbeiter – verlässt sich noch auf Tabellenkalkulationen, sodass der adressierbare SMB-Software-Markt beträchtlich bleibt. Energieinflation und wirtschaftliche Unsicherheit dämpfen jedoch die unmittelbaren Ausgabenpläne, was Anbieter dazu veranlasst, flexible monatliche Abrechnung und verbrauchsbasierte Preisgestaltung einzuführen.

Wettbewerbslandschaft

Der SMB-Software-Markt weist eine moderate Konzentration auf. Microsoft, Intuit, Oracle und SAP halten zusammen einen beträchtlichen, aber nicht dominanten Anteil, während eine lange Reihe von vertikalen oder funktionsspezifischen Spezialisten jährlich Marktanteile gewinnt. Microsoft baut seinen Vorteil aus, indem er Copilot in Office, Dynamics und Azure integriert und Inhaber anspricht, die KI ohne Komplexität wünschen. Intuit vertieft die Bindung kleiner Unternehmen, indem er QuickBooks-Daten mit der Kreditvergabe verknüpft und Kapitalvorschüsse am selben Tag anbietet. Oracle reduziert die Onboarding-Hürden mit geführten Einrichtungsassistenten für Unternehmen mit weniger als 500 Mitarbeitern. SAP verfeinert seine Business One Cloud mit Branchenvorlagen, die die Implementierung auf Wochen verkürzen.

Herausforderer setzen auf Einfachheit und transparente Preisgestaltung. Zoho bündelt über 55 Anwendungen unter einem Abonnement, während Freshworks auf eine einfache Benutzeroberfläche und schnelle Bereitstellung setzt, um Support-Desk-Aufträge zu gewinnen. HubSpot bietet kostenlose CRM-Module an, die sich in kostenpflichtige Pläne umwandeln, wenn Unternehmen wachsen. Open-Source-Anbieter wie Odoo finden bei budgetbewussten Nutzern Anklang, verlieren jedoch oft an Boden, wenn Kunden auf Integrationshindernisse stoßen.

Ökosystem-Partnerschaften intensivieren sich. T-Mobile kooperiert mit Dialpad, um 5G-Konnektivität und KI-Sprache für Kleinsteinzelhändler zu bündeln. Mastercard investiert in eingebettete Zahlungen, um innerhalb vertikaler SaaS-Plattformen präsent zu sein, anstatt ein abgetrennter Zahlungsabwickler zu bleiben. Telekommunikationsunternehmen in Europa sowie im Nahen Osten und Afrika replizieren das Modell und kombinieren Glasfaser mit HR- oder Buchhaltungsportalen. Das Ergebnis ist ein vielschichtiges Wettbewerbsfeld, in dem Infrastrukturanbieter zu Software-Wiederverkäufern werden und Software-Unternehmen Finanzdienstleistungen anbieten, was eine moderate, aber nicht hohe Konzentration im SMB-Software-Markt verstärkt.

Marktführer der SMB-Software-Branche

Intuit Inc.

Microsoft Corp

Oracle Corp

SAP SE

Sage Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Microsoft stellte vereinfachte Azure Solutions Partner-Pfade vor, die für KMU-Systemintegratoren konzipiert wurden, mit Schwerpunkt auf KI-Diensten und Cloud-Migrationen.

- April 2025: Mastercard schloss sich mit Unipaas zusammen, um Zahlungen in vertikale SaaS-Plattformen einzubetten und Checkout sowie Abstimmung für KMU-Kunden zu erleichtern.

- November 2024: NTT DATA Business Solutions beschleunigte seine Cloud-Adoptionsinitiative für KMU und versprach schnellere Inbetriebnahmen und niedrigere Gesamtbetriebskosten.

- März 2025: Redesign Health hob eine Chance von 23 Milliarden USD für KI-gesteuerte Cybersicherheitswerkzeuge hervor, die auf KMU im Gesundheitswesen abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Analyse definiert den SMB-Softwaremarkt (Markt für Software für kleine und mittelständische Unternehmen) als alle lizenzierten oder abonnementbasierten Anwendungsprogramme, einschließlich Buchhaltung, Kundenbindung, Zusammenarbeit, Gehaltsabrechnung, Sicherheit und verwandte vertikale SaaS-Lösungen, die speziell für Unternehmen mit weniger als 1.000 Mitarbeitern entwickelt und auf eigenständiger Basis oder gebündelt über Cloud-Marktplätze verkauft werden.

Ausschluss aus dem Umfang: Infrastrukturdienste, Middleware und Hardwaregeräte, die die Softwareausführung unterstützen, sind ausdrücklich von diesem Markt ausgeschlossen.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- Cloud

- On-Premises

- Nach Unternehmensgröße

- Kleine und mittelständische Unternehmen (KMU)

- Großunternehmen

- Nach Funktion/Anwendung

- Buchhaltung und Finanzen

- Customer Relationship Management (CRM)

- Projekt und Zusammenarbeit

- HR und Gehaltsabrechnung

- Sicherheit und Compliance

- Sonstige (ERP, E-Commerce usw.)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- Einzel- und E-Commerce

- Fertigung

- IT und Telekommunikation

- Professionelle Dienstleistungen

- Bildung

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Produktleitern bei regionalen SaaS-Anbietern, Cloud-Wiederverkäufern und digital ausgerichteten KMU in Nordamerika, Europa, Asien-Pazifik und Lateinamerika durch. Diese Gespräche klärten durchschnittliche Vertragswerte, Modulanbindungsraten und das Tempo, mit dem papierbasierte Arbeitsabläufe auf Abonnementwerkzeuge umgestellt werden, und ermöglichten es uns, die während der Schreibtischarbeit gesammelten Modelleingaben zu verfeinern.

Schreibtischforschung

Wir begannen mit grundlegenden Datensätzen der US-amerikanischen Small Business Administration, den strukturellen Unternehmensstatistiken von Eurostat, dem KMU-Finanz-Scoreboard der OECD und dem indischen Ministerium für Unternehmensangelegenheiten, die aktive Unternehmensanzahlen und digitale Adoptionsquoten in verschiedenen Regionen abbilden. Portale von Handelsverbänden wie dem Cloud Industry Forum und der National Retail Federation boten Ausgaben-Benchmarks, während begutachtete Fachzeitschriften im Journal of Small Business Management Erkenntnisse zu Abwanderung und Amortisationszeiten lieferten. Unser Team extrahierte auch aktuelle Umsatzaufteilungen von börsennotierten SaaS-Anbietern aus SEC 10-K-Berichten und Investorenpräsentationen und sichtete aktuelle Nachrichten zu Partnerschaften über Dow Jones Factiva sowie Unternehmensinformationen über D&B Hoovers. Diese Liste ist illustrativ; Dutzende weiterer öffentlicher und proprietärer Quellen wurden zur Validierung von Zahlen und Annahmen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit der aktiven KMU-Basis in jedem Land, berücksichtigt die Cloud-Bereitschaft und multipliziert den adressierbaren Unternehmenspool mit den verifizierten durchschnittlichen Softwareausgaben pro Mitarbeiter. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen führender Anbieterumsätze und stichprobenartige Durchschnittsverkaufspreise × Nutzerzahlen überprüft. Schlüsselvariablen wie neue Unternehmensregistrierungen, Risikokapitalfinanzierungen in vertikale SaaS-Lösungen, Breitbanddurchdringung, durchschnittliche sitzungsbasierte Preisgestaltung und Abwanderungsupgrades fließen in jährliche Momentaufnahmen ein. Multivariate Regression, unterstützt durch Expertenkonsens zu BIP- und Beschäftigungstrends, projiziert die Nachfrage bis 2030. Lücken in der Bottom-up-Abdeckung werden mit Näherungsverhältnissen aus angrenzenden Segmenten vor der abschließenden Abstimmung überbrückt.

Datenvalidierung und Aktualisierungszyklus

Wir wenden dreistufige Varianzprüfungen, Peer-Review und Ausnahme-Neuberechnungen vor der Freigabe an. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn wesentliche Ereignisse wie große Übernahmen, regulatorische Änderungen oder abrupte Preisbewegungen unsere Ausgangsbasis verschieben, um sicherzustellen, dass Kunden unsere aktuellsten Einschätzungen erhalten.

Warum Mordors SMB-Software-Ausgangsbasis Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Funktionskörbe, Mitarbeiterobergrenzen, Währungsjahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören ein engerer Umfang, der Sicherheits- und Compliance-Suiten auslässt, oder im anderen Extrem die Einbeziehung breiterer IT-Ausgaben. Einige Verlage annualisieren auch mehrjährige Verträge ohne Deflationierung, während einige auf Stichproben aus einer einzigen Region und statische Wechselkurse zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 72,35 Mrd. USD (2025) | ||

| 69,32 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Sicherheits- und Compliance-Module sowie vertikale SaaS-Erweiterungen aus |

| 171,80 Mrd. USD (2024) | Branchenjournal B | Bündelt Hardware-Support und IT-Dienste, bläht Gesamtwerte durch nicht diskontierte mehrjährige Verträge auf |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence einen ausgewogenen Mittelweg trifft – umfassend in der Modulabdeckung und dennoch diszipliniert bei den Ausgabenkategorien – und Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis bietet, die sie zuverlässig in strategische Pläne einbinden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des SMB-Software-Marktes?

Der Markt wird im Jahr 2026 auf 77,33 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 107,86 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen beanspruchen einen Marktanteil von 72,56 % und wachsen mit einer zügigen CAGR von 16,92 %, da Unternehmen Abonnementpreise und Skalierbarkeit bevorzugen.

Warum verzeichnet Sicherheitssoftware ein starkes Wachstum?

KMU sind mit zunehmenden Cyberangriffen und regulatorischen Bußgeldern konfrontiert; Sicherheits- und Compliance-Werkzeuge expandieren daher mit einer CAGR von 15,98 %, der schnellsten unter den funktionalen Segmenten.

Welche Region liefert das stärkste Wachstum?

Asien-Pazifik verzeichnet die höchste CAGR von 15,35 %, unterstützt durch staatliche Programme zur digitalen Adoption und den Ausbau der Cloud-Infrastruktur.

Wer sind die wichtigsten Anbieter?

Zu den wichtigsten Akteuren gehören Microsoft, Intuit, Oracle, SAP sowie auf KMU spezialisierte Anbieter wie Zoho, Freshworks und HubSpot.

Wie konzentriert ist der SMB-Software-Markt?

Der Markt ist moderat konzentriert, wobei kein einzelner Anbieter mehr als die Hälfte des Gesamtumsatzes auf sich vereint und ein lebendiges Ökosystem von Nischenanbietern besteht.

Seite zuletzt aktualisiert am: