Polyamide-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

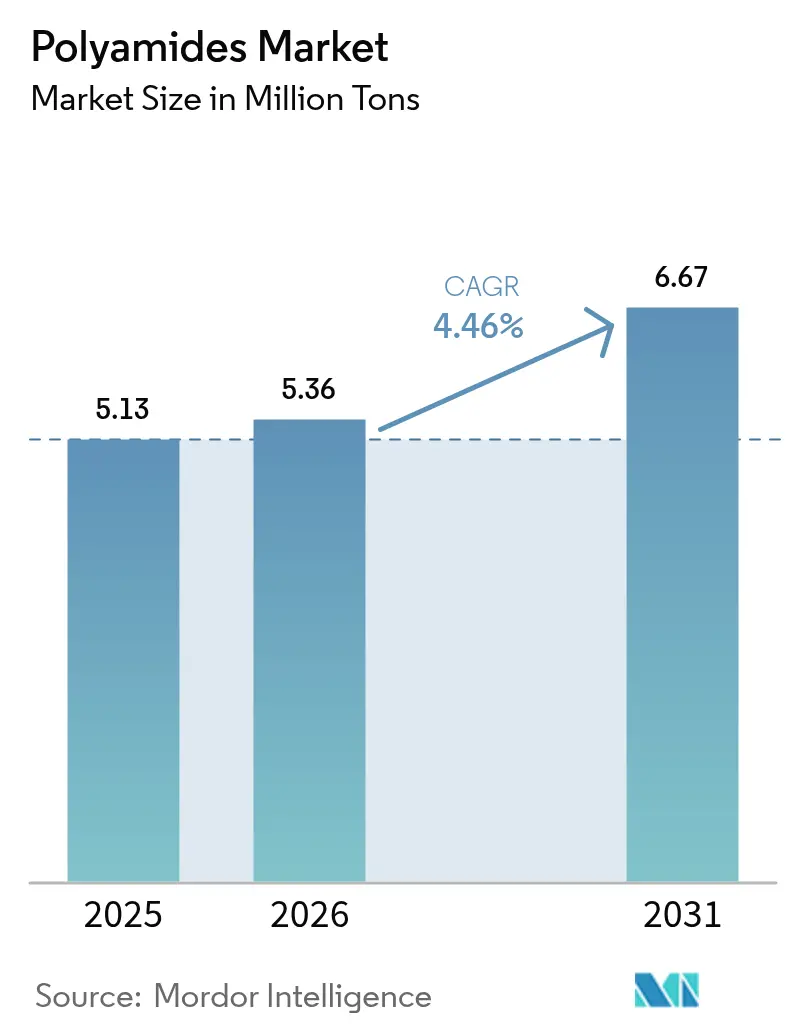

| Marktvolumen (2026) | 5.36 Millionen Tonnen |

| Marktvolumen (2031) | 6.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyamide-Marktanalyse von Mordor Intelligence

Die Größe des Polyamide-Markts wird voraussichtlich von 5,13 Millionen Tonnen im Jahr 2025 auf 5,36 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 ein Volumen von 6,67 Millionen Tonnen bei einer CAGR von 4,46 % im Zeitraum 2026–2031 erreichen. Die Nachfrage verlagert sich von Allzwecktextilien hin zu höhermargigen Anwendungen in der Mobilität und Elektronik – eine Verschiebung, die das Angebot bei Spezialqualitäten verknappt und Verarbeiter dazu veranlasst, mehrjährige Harzlieferverträge abzusichern. Die Elektrifizierung ist der wichtigste Katalysator, da batteriebetriebene Elektrofahrzeuge Polymere benötigen, die 15 Jahre lang Kühlkreisläufe bei 150 °C überstehen – ein Anforderungsprofil, das Polyamid 66 und Polyphthalamid zuverlässiger erfüllen als Polyamid 6. Parallel dazu steigern die Recyclingverpflichtungen der Markenhersteller die Anwendungen für Barrierefolien, wobei die Verpackungsvolumina bis 2031 voraussichtlich schneller wachsen werden als der Polyamide-Gesamtmarkt. Asien-Pazifik behält Kostenvorteile bei der Verarbeitung und beherbergt nun mehr als die Hälfte der weltweit installierten Kapazität, doch lokale Engpässe bei Hexamethylendiamin verstärken die Preisaufschläge für PA 66 gegenüber PA 6.

Wichtigste Erkenntnisse des Berichts

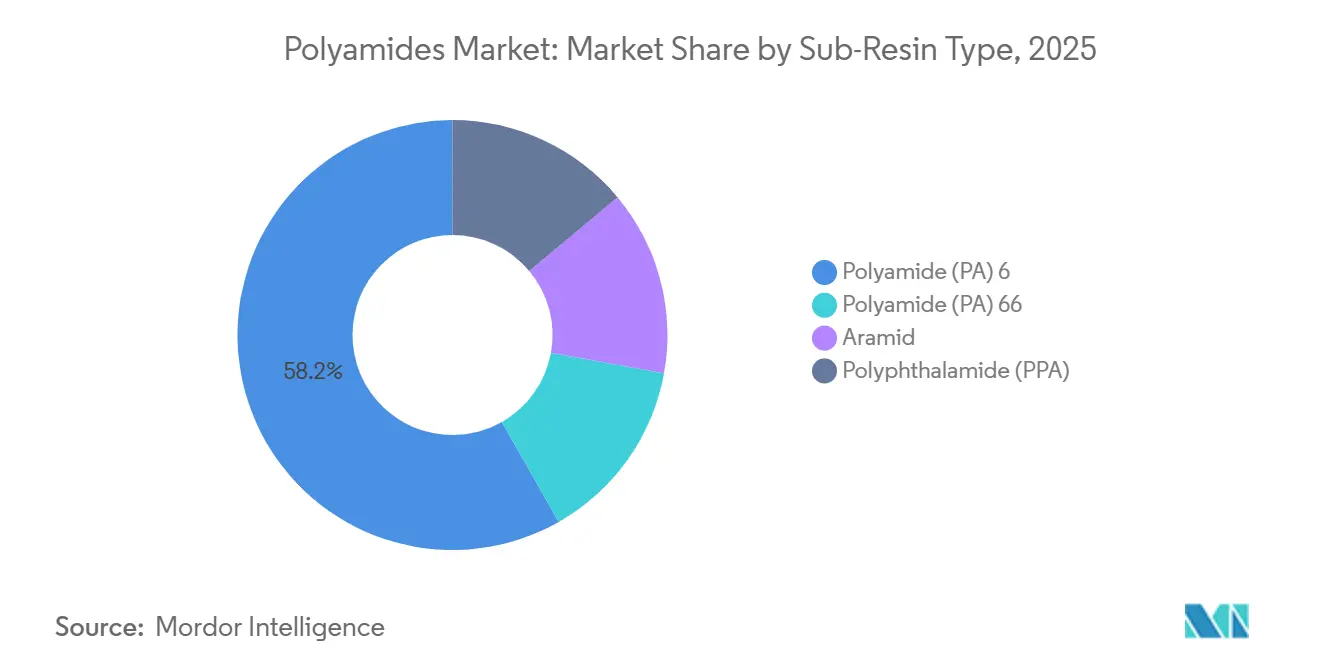

- Nach Harz-Untertyp hielt PA 6 im Jahr 2025 einen Marktanteil von 58,22 % am Polyamide-Markt. Polyamid 66 wird im Prognosezeitraum (2026–2031) voraussichtlich mit der höchsten CAGR von 4,76 % wachsen.

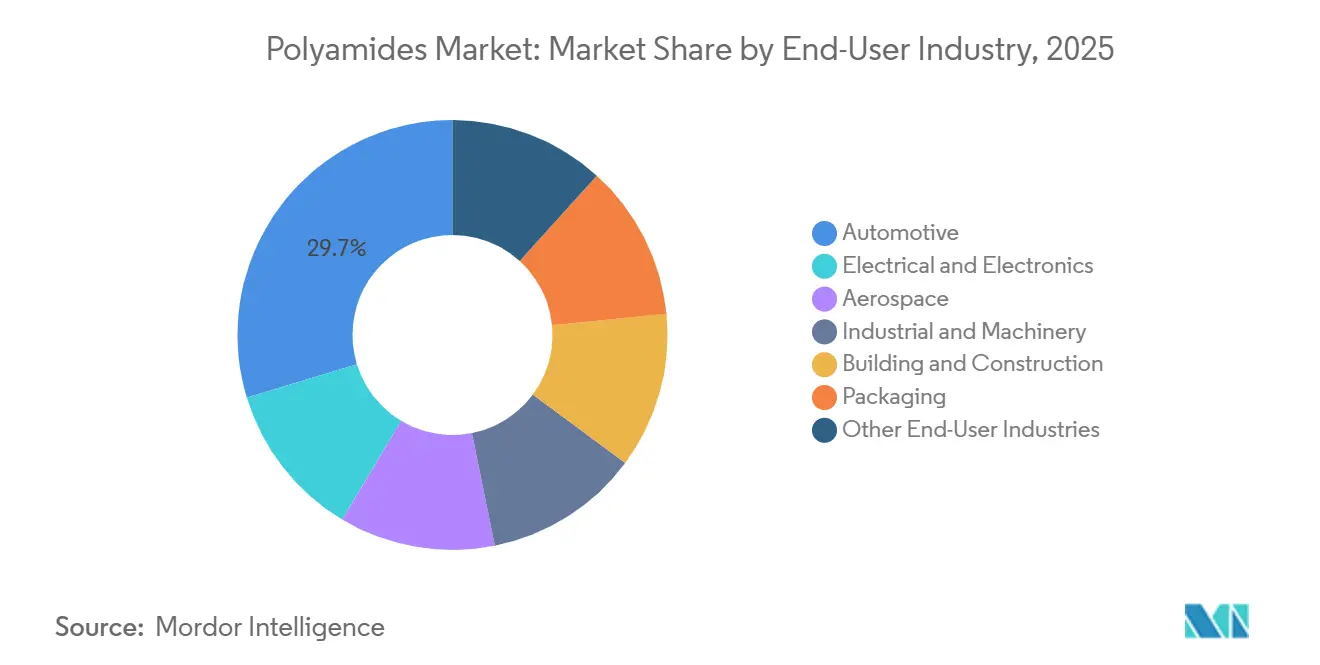

- Nach Endverbraucherbranche führte die Automobilindustrie mit einem Anteil von 29,71 % an der Polyamide-Marktgröße im Jahr 2025. Verpackung wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR von 6,10 % verzeichnen.

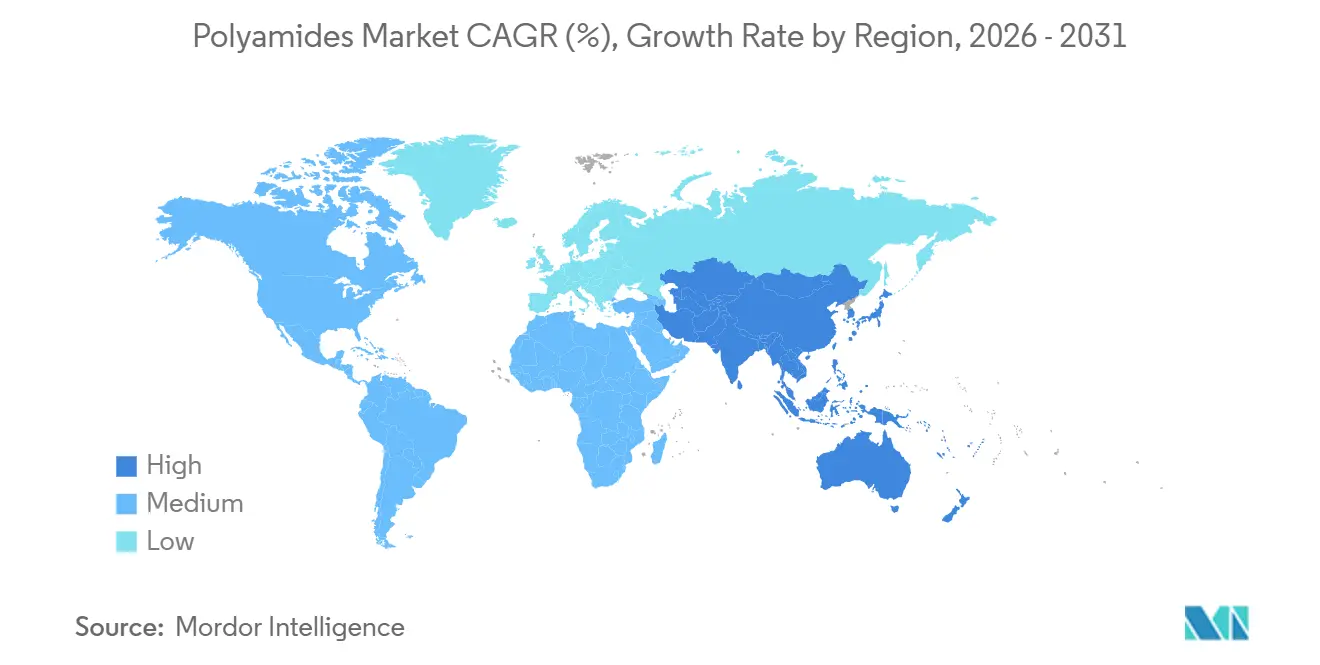

- Asien-Pazifik dominierte mit einem Marktanteil von 51,12 % am Polyamide-Markt im Jahr 2025 und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyamide-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Bedarfs an Kabelbäumen und Wärmemanagement für die Elektromobilität | +1.2% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum in der 5G-Elektronik mit Bedarf an Hochtemperaturpolymeren | +0.8% | China, Südkorea, Japan sowie Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu biobasierten Polyamiden bei Verbrauchermarken | +0.6% | Europa, Nordamerika, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von PA 12-Pulvern für den bedarfsgesteuerten Ersatzteildruckdruck | +0.5% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Geschlossene EU-Textil-zu-Textil-Nylon-Recyclingpartnerschaften | +0.4% | Deutschland, Frankreich, Italien, frühe Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung bei Kabelbäumen und Wärmemanagement für die Elektromobilität

Batteriebetriebene Elektrofahrzeuge laufen heißer und länger als Benzinmodelle, weshalb OEMs (Erstausrüster) PVC-Leitungen (Polyvinylchlorid) durch glasfaserverstärktes PA 66 ersetzen, das 30–35 % Gewichtseinsparungen erzielt und gleichzeitig glykolreichen Kühlmitteln bei 150 °C standhält[1]„Technyl Red für Wärmemanagement,” Solvay, solvay.com. BASF führte 2025 Ultramid Advanced N mit Wärmestabilisatoren ein, die die Zugfestigkeit nach 3.000 Thermozyklen über 50 MPa halten und damit 15-jährige Garantieziele erfüllen. Chinas Produktion von Fahrzeugen mit neuer Energie überschritt 2025 die Marke von 9 Millionen Einheiten – ein Volumen, das bereits 40 % der regionalen PA 66-Nennkapazität verbraucht hat. Die Versorgungsspannung nahm zu, als Invista einen Teil seiner HMDA-Linie (Hexamethylendiamin) in Seaford stilllegte, was dazu führte, dass die asiatischen Spotaufschläge für PA 66 gegenüber PA 6 um 800–1.000 USD pro Tonne stiegen. Erstrangige Kabelbaumlieferanten beziehen daher PA 6 aus zwei Quellen für unkritische Kanäle, auch wenn Automobilhersteller in Hochtemperaturzonen auf PA 66 bestehen.

Nachfrage nach 5G-Infrastruktur und Hochtemperaturelektronik

Basisstationen der nächsten Generation dissipieren zwei- bis dreimal so viel Wärme wie 4G-Einheiten, was Gehäusehersteller dazu zwingt, PA 66-Compounds zu spezifizieren, die UL 94 V-0 bei Wandstärken unter 1,5 mm erreichen. Polyphthalamid bietet gegenüber PA 6 einen um 80 °C höheren Wärmeformbeständigkeitsvorteil und ermöglicht es Steckverbindern, bleifreies Lötreflow bei 260 °C ohne Blasenbildung zu überstehen. China investierte 2025 180 Milliarden CNY (25 Milliarden USD) in 5G-Türme und steigerte damit den regionalen Verbrauch von flammhemmenden Polyamiden um 9 % gegenüber dem Vorjahr[2]Ministerium für Industrie und Informationstechnologie, „5G-Infrastrukturinvestitionen 2025,” miit.gov.cn. Elektronik-OEMs vergleichen Polyamid mit Flüssigkristallpolymeren und PPS, weshalb Harzproduzenten nun kürzere Formzyklen und geringeren Ausschuss in Wertversprechen bündeln, die Preisunterschiede ausgleichen. In Südkorea und Japan standardisieren Telekommunikationslieferanten auf PA 9T-Qualitäten, die dielektrische Konstanten im Bereich von −40 °C bis +85 °C stabil halten – ein entscheidender Designvorteil gegenüber PA 6.

Biobasierte Polyamide und Druck durch Scope-3-Offenlegung

Europäische Bekleidungsmarken, die ihre Scope-3-Emissionen bis 2030 halbieren wollen, schlossen langfristige Verträge für auf Rizinusöl basierendes PA 11 ab, trotz Preisaufschlägen von 20–40 % gegenüber fossilen Routen. Arkemas Rilsan-Werk dokumentiert einen um 50 % niedrigeren CO₂-Fußabdruck von der Wiege bis zum Werkstor im Vergleich zur Adipinsäurechemie – Daten, die von Einzelhändlern bevorzugte Drittanbieter-Lebenszyklusaudits bestehen. BASFs Loopamid-Projekt recycelte 2025 5.000 Tonnen Fischernetze und Teppiche zu PA 6 in Jungfernqualität, mit Plänen zur Vervierfachung der Kapazität bis 2027. DOMOs DOMAMID MBB verwendet Massenbilanzierung, um 40 % bioattribuierten Inhalt zu liefern, ohne Compoundformulierungen zu ändern, was die Einführung durch Verarbeiter erleichtert. Außerhalb Europas ist die Akzeptanz geringer; asiatische Verarbeiter verweisen auf knappes sortiertes Nylonabfall und begrenzte Zahlungsbereitschaft der Verbraucher für grüne Aufschläge.

Einführung von PA 12-Pulver in der additiven Fertigung

Selektiv lasergesinterte PA 12-Teile erreichen Kunden innerhalb von 48 Stunden gegenüber sechs Wochen für gefrästes Aluminium – ein Lieferzeitvorteil, der BMW und Airbus dazu bewogen hat, Kleinserienersatzteile auf Abruf zu drucken. Evonik's INFINAM-Qualitäten passen die Pulvergröße an die HP Multi Jet Fusion-Toleranzen an und produzieren Leitungen und Ansaugkrümmer, deren Zugfestigkeiten innerhalb von 10 % der spritzgegossenen PA 12-Referenzwerte liegen. Die Feuchtigkeitsbeständigkeit hält die Maßänderung in feuchten Klimazonen unter 0,4 % und übertrifft damit TPU und PA 11 in Automobilservicetests. Die Pulverwiederverwendung nimmt nach zwei Zyklen aufgrund von Partikelagglomeration ab, was wirtschaftliche Chargengrößen unter 5.000 Einheiten begrenzt. Der optimale Einsatzbereich der Technologie bleibt bei individualisierten oder Ersatzteilläufen, bei denen die Designflexibilität die Stückkosten überwiegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Angebots-Nachfrage-Ungleichgewichte beim PA 66-Basispolymer | -0.9% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende PET- und PP-Substitution in flexiblen Verpackungsfolien | -0.6% | Global, insbesondere Lebensmittelverpackungen | Mittelfristig (2–4 Jahre) |

| EU-Regulierung zu Mikroplastik-Pelletverlusten erhöht Compliance-Kosten | -0.3% | Europa, Ausstrahlungseffekte auf exportorientierte Standorte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PA 66-Angebots-Nachfrage-Ungleichgewicht und HMDA-Engpässe

Die globale HMDA-Kapazität liegt etwa 200.000 Tonnen pro Jahr hinter der Nachfrage zurück – ein Defizit, das sich vergrößerte, als Invista 2025 die US-Produktion drosselte. Die PA 66-Spotpreise stiegen in Nordamerika auf 4.500–5.000 USD pro Tonne, gegenüber 3.200–3.500 USD für PA 6, was die Margen für Airbag-, Motorraum- und Steckverbinderanwendungen belastete, bei denen eine Substitution schwierig ist. Chinesische Kohle-zu-Chemikalien-Produzenten reduzierten ihre PA 66-Produktion 2025 aufgrund von Emissionsquoten um 8 %, was den Polyamide-Markt trotz Frachtaufschlägen auf Importe angewiesen machte. Automobilzulieferer stehen vor kostspieligen Neuzulassungen, wenn sie auf PA 6 oder PPA umsteigen, weshalb die meisten Dreijahres-Abnahmeverträge zu erhöhten Preisen abgeschlossen haben. Eine Entspannung ist vor 2028 unwahrscheinlich, wenn Ascends angekündigter HMDA-Kapazitätsausbau in Alabama in Betrieb geht.

PET- und PP-Substitution in flexiblen Verpackungen

Metallisierte PET- und hochbarriere-PP-Folien erfüllen nun 12-monatige Haltbarkeitsziele für Trockensnacks zu 15–20 % niedrigeren Materialkosten als PA-basierte Laminate. Mehrere EU-Lebensmittelmarken wechselten 2025 von PA/PE- zu PET/PE-Strukturen, um bestehende PET-Recyclingströme zu nutzen und EPR-Gebührenreduzierungen zu erzielen. Sauerstoffempfindliche Verpackungen für Fleisch, Käse und Kaffee sind weiterhin auf die Barriere von Polyamid von weniger als 5 cc/m²/Tag angewiesen, aber mittlere Volumina erodieren jährlich um 3–4 %. Folienverarbeiter reagieren mit dünneren PA 6-Schichten und höheren Liniengeschwindigkeiten, um die Gesamtsystemkosten zu verteidigen. Sofern Harzlieferanten die Preislücke nicht schließen, könnten PET und PP bis 2031 weitere 100.000 Tonnen PA 6-Nachfrage verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz-Untertyp: Breite Anwendung von PA 6, Aufwärtstrend bei PA 66-Spezialitäten

Polyamid 6 erzielte 2025 einen Marktanteil von 58,22 % am Polyamide-Markt, unterstützt durch integrierte Caprolactam-Routen, die die Barkosten 15 % unter PA 66 halten. Nicht-strukturelle Automobilteile, Textilfäden und Industriefolien dominieren seinen Verbrauch, wobei die Feuchtigkeitsaufnahme über 2 % elektronische Anwendungen einschränkt. Polyamid 66 profitiert von der Elektrifizierungsdividende und verzeichnet im Prognosezeitraum (2026–2031) eine CAGR von 4,76 %, da EV-Kühlsysteme und 5G-Steckverbinder seine um 80 °C höhere Wärmeformbeständigkeit erfordern. Die Polyamide-Marktgröße für PA 66 wird bis 2031 voraussichtlich 2,1 Millionen Tonnen erreichen, was 31 % des Gesamtvolumens entspricht, selbst unter HMDA-Versorgungsengpässen.

Spezialitäten füllen technische Lücken. Polyphthalamid wird aufgrund der Einführung von Sensoren im Motorraum voraussichtlich wachsen. Aramidfasern erzielen überproportionale Umsätze bei ballistischen Schutzausrüstungen und Luft- und Raumfahrtverbundwerkstoffen, wo Zugfestigkeiten 3.000 MPa überschreiten. ISO 1043-1-Bezeichnungen stellen sicher, dass jede Harzfamilie durch strenge Automotive-PPAP- und Luft- und Raumfahrt-AS9100-Audits rückverfolgbar bleibt – eine administrative Hürde, die einen schnellen Wechsel zwischen Qualitäten verhindert.

Nach Endverbraucherbranche: Dominanz der Automobilindustrie, Dynamik in der Verpackung

Die Automobilindustrie beanspruchte 2025 29,71 % des Volumens, verankert durch Kabelbäume, Kühlleitungen und Luftansaugkrümmer, die Temperaturbeständigkeit mit 30–40 % Gewichtseinsparungen gegenüber Aluminium verbinden. Die weltweite Produktion von Batterie-Elektrofahrzeugen überstieg 2025 14 Millionen Einheiten und trieb ein zweistelliges Wachstum bei glasgefülltem PA 66 in Kühlmittelverteilern und Batterierahmen an.

Verpackung ist heute kleiner, aber dynamischer und wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 6,10 %, da Marken recycelbare Monomaterial-Barrierefolien suchen. Polyamid behält seinen Vorteil bei sauerstoffempfindlichen Käse-, Fleisch- und Kaffeebeuteln, obwohl es Snacklebensmittel an günstigeres PET und PP abgibt. Elektro und Elektronik bleiben der zweitgrößte Absatzmarkt und nehmen PA 66 und PPA in Steckverbindern auf, die UL 94 V-0- und RoHS-Halogenfreiheitsanforderungen erfüllen müssen. Luft- und Raumfahrt, Bau und Konstruktion sowie allgemeiner Maschinenbau nehmen jeweils weniger als 10 % des globalen Tonnagevolumens auf, erzielen jedoch Premiummargen aufgrund strenger FAA (Bundesluftfahrtbehörde), NSF (Nationale Sanitärstiftung) und ISO (Internationale Organisation für Normung) mechanischer Spezifikationen.

Geografische Analyse

Asien-Pazifik generierte 2025 51,12 % der Nachfrage und wird im Prognosezeitraum (2026–2031) voraussichtlich jährlich um 4,92 % wachsen, angetrieben durch Chinas EV-Produktion, Indiens technische Textilien und die Elektronikhubs der ASEAN. BASFs 400.000-Tonnen-Caprolactam-zu-PA 6-Komplex in Zhanjiang, der 2025 in Betrieb ging, sichert lokale Rohstoffe und senkt die Logistikkosten für Automobil- und Textilabnehmer. Envaliors PA 66-Werk in Singapur beliefert 5G-Basisstationsformer mit V-0-Qualitäten und nutzt dabei 100 % erneuerbaren Strom, um OEM-Scope-2-Audits zu erfüllen. Trotz der Kapazität zwingen regionale HMDA-Engpässe Verarbeiter dazu, die weltweit höchsten PA 66-Aufschläge zu zahlen und gelegentlich für unkritische Teile auf PA 6 zurückzugreifen.

Nordamerika belegt den zweiten Platz. Ascend erhöhte die PA 66-Nennkapazität in Florida 2024 um 10 % – ein Schritt, der auf Ford- und General Motors-EV-Plattformen abzielt, die USMCA-Inhaltsregeln erfüllen müssen. AdvanSix's Caprolactam-Anlage in Hopewell sichert weiterhin die PA 6-Versorgung für Verpackungs- und Industrieabnehmer. Mexikos 100-Milliarden-USD-Autoteile-Exportmotor zieht Mengen an PA 6-Leitungen und PA 66-Steckverbindern zollfrei in die Vereinigten Staaten und gleicht damit einen Teil der HMDA-Engpässe nördlich der Grenze aus.

Europa verbindet strenge Regulierung mit Innovation. REACH-Mikroplastikbeschränkungen und die Operation-Clean-Sweep-Zertifizierung haben bis 2025 Compliance-Kosten von 50.000–150.000 EUR pro Extrusionsstandort verursacht. Gleichzeitig haben BASFs Loopamid und DOMOs MOVE4EARTH 2025 10.000 Tonnen Post-Consumer-Nylon zurückgewonnen, obwohl die mechanischen Recyclingausbeuten aufgrund von Farbstoffkontamination bei 60–70 % stagnieren. Deutschland, Frankreich und Italien treiben den Automobil- und Maschinenverbrauch an, während Polen und die Türkei auf kostengünstige Textilien und flexible Verpackungen spezialisiert sind. Südamerika und Naher Osten-Afrika bleiben unter 5 % der Nachfrage, sind aber für künftige Kapazitäten vorgesehen, da Brasiliens Automobilsektor und Saudi-Arabiens Petrochemie ihre Rohstoffquellen diversifizieren.

Wettbewerbslandschaft

Der Polyamide-Markt ist mäßig fragmentiert. Die Integration in Adipinsäure, Caprolactam oder HMDA schützt diese Akteure vor Rohstoffvolatilität, während Spezialitätenanbieter zirkuläre Inputs und bioattribuierte Massenbilanzzertifikate anstreben. Patentanmeldungen im Jahr 2025 konzentrierten sich auf hydrolysebeständiges PA 66 für EV-Kühlrohre und verbesserte Pulverwiederverwendung beim PA 12-Druck, was den Branchenfokus auf Langlebigkeit und Nachhaltigkeit signalisiert.

Marktführer der Polyamide-Branche

BASF

INVISTA

Arkema

Envalior

Ascend Performance Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BASF brachte Ultramid H33 L auf den Markt, ein thermoplastisches Polyamid mit hoher Wasserdurchlässigkeit für künstliche Wursthüllen. Die hydrophilen Eigenschaften von Ultramid H ermöglichen es, dass Raucharomen während des Räucherprozesses die Hülle durchdringen und die Wurstprodukte erreichen.

- Juli 2025: Arkema investierte 20 Millionen USD in eine neue Rilsan Clear-Einheit für transparente Polyamide in Singapur und wird voraussichtlich im ersten Quartal 2026 den Betrieb aufnehmen. Die Erweiterung wird Arkemas globale Produktionskapazität für Rilsan Clear, transparente Polyamide, verdreifachen, um der weltweit wachsenden Nachfrage nach nachhaltigen transparenten Materialien gerecht zu werden.

Berichtsumfang des globalen Polyamide-Markts

Polyamide (PAs), eine vielseitige Familie von Hochleistungspolymeren, weisen wiederkehrende Amidbindungen in ihren Molekülketten auf. Sie kommen sowohl in der Natur vor (wie in Seide, Wolle und Proteinen) als auch synthetisch hergestellt und sind am bekanntesten als Nylon. Bekannt für ihre mechanische Festigkeit, thermische Stabilität und Verschleißfestigkeit finden PAs umfangreiche Anwendungen in der Automobil-, Textil- und Maschinenbranche.

Der Polyamide-Markt ist nach Harz-Untertyp, Endverbraucherbranche und Geografie segmentiert. Nach Harz-Untertyp ist der Markt in Polyamid (PA) 6, Polyamid (PA) 66, Aramid und Polyphthalamid (PPA) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Elektro und Elektronik, Luft- und Raumfahrt, Industrie und Maschinenbau, Bau und Konstruktion, Verpackung und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Polyamide-Markt in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Polyamid (PA) 6 |

| Polyamid (PA) 66 |

| Aramid |

| Polyphthalamid (PPA) |

| Automobil |

| Elektro und Elektronik |

| Luft- und Raumfahrt |

| Industrie und Maschinenbau |

| Bau und Konstruktion |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harz-Untertyp | Polyamid (PA) 6 | |

| Polyamid (PA) 66 | ||

| Aramid | ||

| Polyphthalamid (PPA) | ||

| Nach Endverbraucherbranche | Automobil | |

| Elektro und Elektronik | ||

| Luft- und Raumfahrt | ||

| Industrie und Maschinenbau | ||

| Bau und Konstruktion | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Automobil, Elektro & Elektronik, Industrie & Maschinenbau, Bau & Konstruktion und Sonstige sind die im Polyamid-Markt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Jungfern-Polyamidharzen wie Polyamid 6, Polyamid 66, Polyphthalamid und Aramid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfernkunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen