Ethanolamines Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.02 Milliarden US-Dollar |

| Marktgröße (2031) | 4.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethanolamines Marktanalyse von Mordor Intelligence

Die Marktgröße für Ethanolamines wird im Jahr 2026 auf 4,02 Milliarden USD geschätzt, ausgehend von einem Wert von 3,86 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 4,93 Milliarden USD, was einem Wachstum von 4,16 % CAGR über den Zeitraum 2026–2031 entspricht. Eine solide Nachfrage aus den Bereichen Gasaufbereitung, Reinigungsmittel, Agrochemikalien und fortschrittliche Fertigung hält die Volumina stabil, auch wenn die Hersteller mit strengeren Sicherheits- und Umweltvorschriften konfrontiert sind. Rückwärtsintegrations-Deals bei Rohstoffen, wie etwa die Übernahme der Ethylenoxid- und Derivate-Anlagen von LyondellBasell durch INEOS, verdeutlichen, wie führende Anbieter Kostenvorteile sichern und gleichzeitig Versorgungssicherheit gewährleisten. Regulatorische Veränderungen – insbesondere die neuen Verwendungsregeln der US-amerikanischen Umweltschutzbehörde für Ethanolamines, die im August 2025 in Kraft treten – fördern Investitionen in biobasierte Routen, ohne den kurzfristigen Verbrauch in konventionellen Anwendungen zu beeinträchtigen. Gleichzeitig positionieren schrittweise Kapazitätserweiterungen durch etablierte Anbieter wie BASF in Antwerpen und Nouryon in Schweden den Ethanolamines Markt, um steigende Nachhaltigkeitsanforderungen zu erfüllen und gleichzeitig die regionale Versorgungssicherheit zu wahren.

Wichtigste Erkenntnisse des Berichts

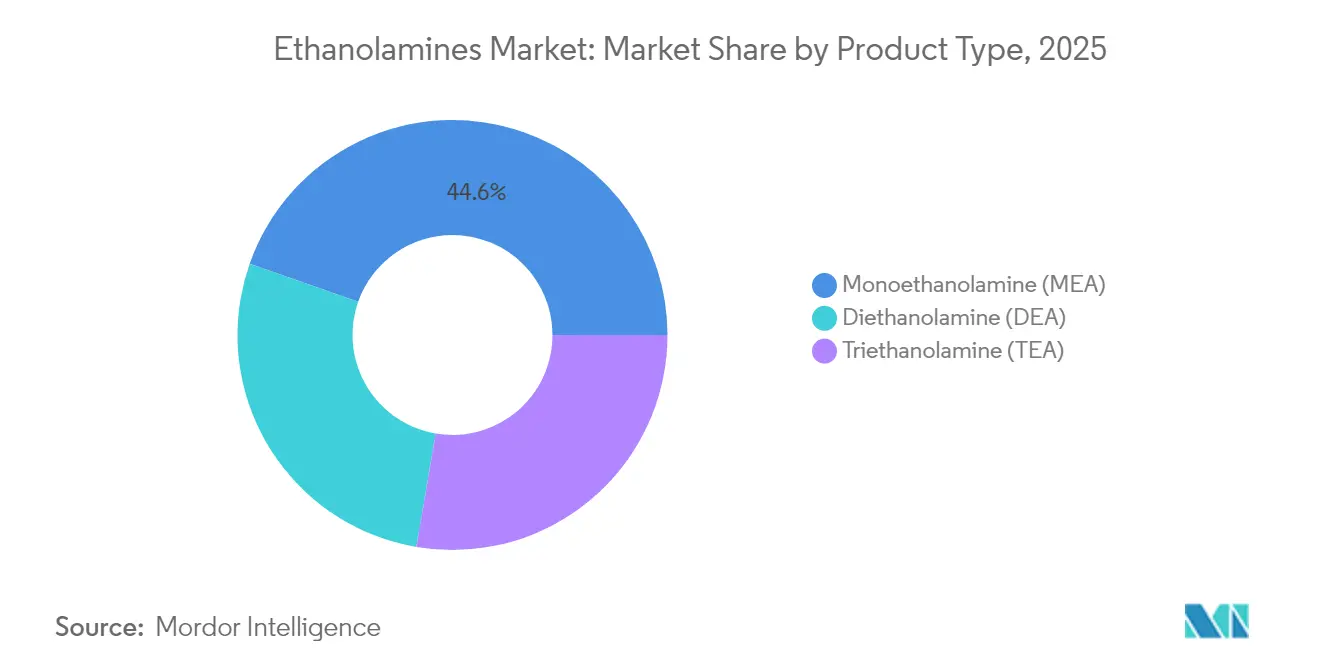

- Nach Produkttyp führte Monoethanolamin mit einem Ethanolamines Marktanteil von 44,62 % im Jahr 2025, während Diethanolamin die höchste CAGR-Prognose von 6,62 % bis 2031 aufwies.

- Nach Technologie entfiel auf die Ethylenoxid-Route ein Anteil von 91,75 % an der Ethanolamines Marktgröße im Jahr 2025, während der Bio-Ethanol-Pfad voraussichtlich mit einer CAGR von 7,12 % bis 2031 wachsen wird.

- Nach Anwendung hielten Tenside einen Umsatzanteil von 42,63 % im Jahr 2025; Herbizide sollen mit der höchsten CAGR von 6,29 % bis 2031 wachsen.

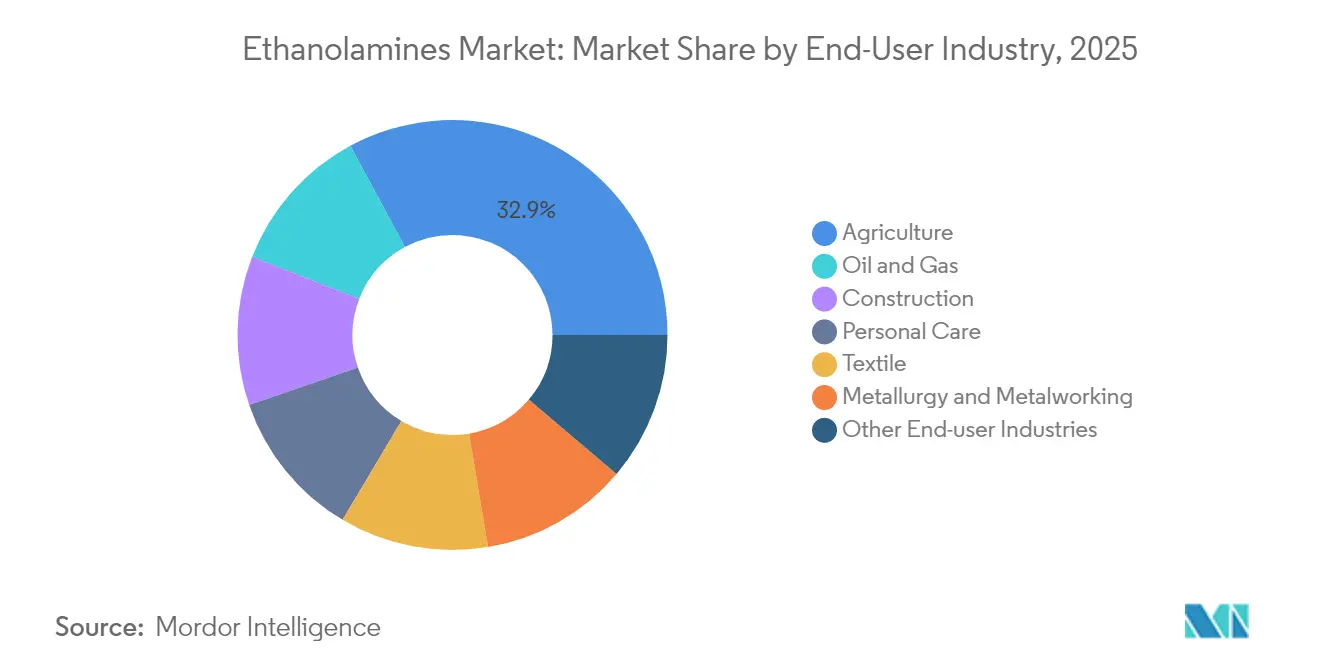

- Nach Endverbraucher erfasste die Landwirtschaft 32,88 % des Ethanolamines Marktes im Jahr 2025, mit einem erwarteten weiteren Wachstum von 5,69 % CAGR bis 2031.

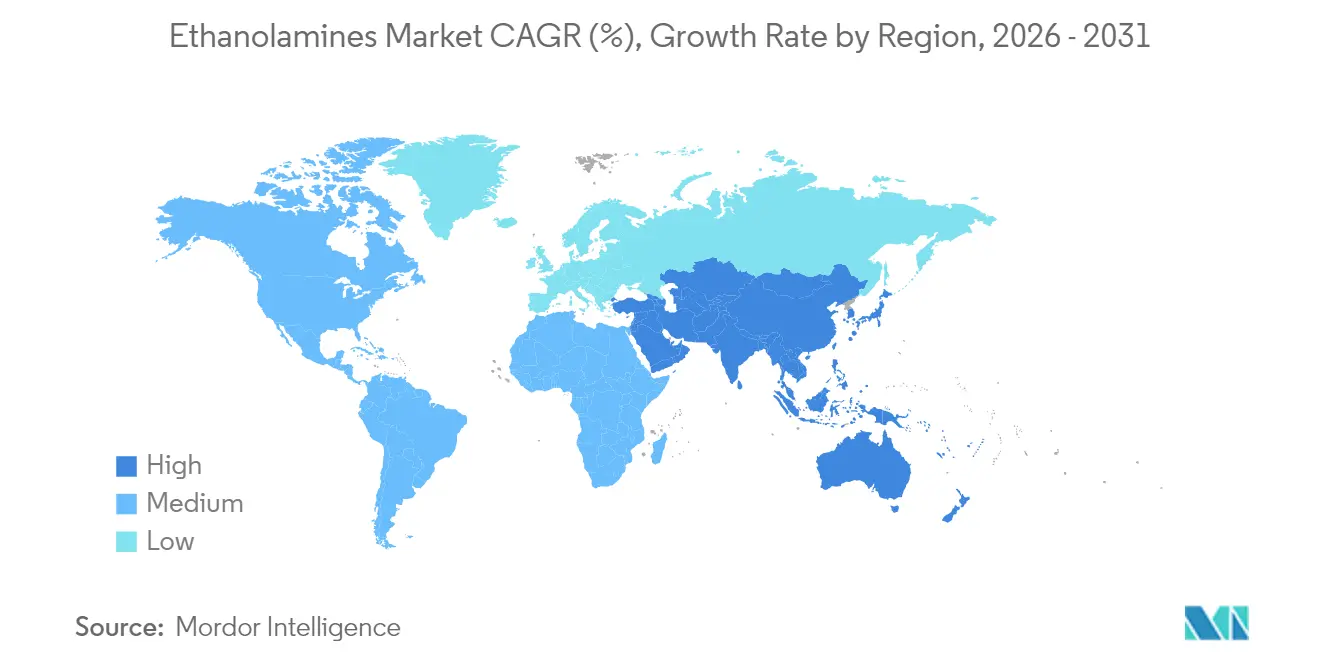

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 46,35 % im Jahr 2025 und soll die höchste regionale CAGR von 5,06 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ethanolamines Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Industrialisierung in Schwellenländern | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Glyphosat-Produktion für herbizidtolerante Kulturen | +0.6% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach wasserbasierenden Metallbearbeitungsflüssigkeiten in der Elektrofahrzeugfertigung | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Agrochemikalienbranche | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum bei biobasierten Tensidformulierungen in der Körperpflege | +0.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Industrialisierung in Schwellenländern

Steigende Investitionen in Sachanlagen in China, Indien, Indonesien und Vietnam stimulieren einen neuen Verbrauch von Ethanolamines für die Gasentschwefelung, Zementadditive und Prozesschemikalien. Chinesische Förderprogramme, die auf fortschrittliche Batterierohstoffe abzielen, erhöhen direkt den Monoethanolamin-Bedarf für Elektrolyt-Reinigungsprojekte. Indiens wachsende Bio-Ethanol-Kapazität stärkt die künftige Rohstoffverfügbarkeit für erneuerbare Ethanolamines-Anlagen, verringert die Importabhängigkeit und unterstützt exportorientierte Spezialchemikaliencluster. Expandierende Bauprogramme in Südostasien steigern die Triethanolamin-Nachfrage für Zementmahladditiv, während regionale Versorgungsunternehmen aminbasierte CO₂-Abscheidung einsetzen, um Kohle- und Gaskraftwerke zu dekarbonisieren. Urbanisierung erschließt höhere Pro-Kopf-Käufe von Reinigungsmitteln und Körperpflegeprodukten und schafft einen strukturellen Sog für tensidgradige Ethanolamines. Insgesamt verankern diese Trends einen breit angelegten, mittelfristigen Aufschwung im Ethanolamines Markt.

Steigende Glyphosat-Produktion für herbizidtolerante Kulturen

Auch wenn die Debatten über Unkrautresistenz zunehmen, wächst die mit herbizidtoleranten Soja- und Maissorten bestellte Anbaufläche in Brasilien, Argentinien und den Vereinigten Staaten weiter, was große Synthesemengen für Glyphosat aufrechterhält, die auf Ethanolamines-Neutralisierungsschritte angewiesen sind[1]Bayer AG, "Geschäftsbericht 2024," bayer.com . Multinationale Formulierer verlagern die Produktion in kostengünstige asiatische Standorte und erschließen dem Ethanolamines Markt neue Nachfragekorridore, ohne die globalen Verbrauchsmengen zu verändern. In Entwicklungsländern steigern Mechanisierungskampagnen in der Landwirtschaft den Glyphosat-Einsatz, da arbeitssparende Herbizide günstiger bleiben als manuelle Unkrautbekämpfung. Neue Doppelschlag-Programme, die Glyphosat mit komplementären Wirkstoffen kombinieren, erhöhen häufig den gesamten Aminbedarf pro Hektar. Obwohl die Regulierungsbehörden in der Europäischen Union auf eine Reduzierung synthetischer Belastungen drängen, verlagern diese Einschränkungen die Produktion typischerweise in günstigere Rechtssysteme, anstatt die absolute Tonnage zu senken. Folglich bleibt der kurzfristige Schwung aus Glyphosat ein positiver Einflussfaktor für das Wachstum des Ethanolamines Marktes.

Steigende Nachfrage nach wasserbasierenden Metallbearbeitungsflüssigkeiten in der Elektrofahrzeugfertigung

Montagewerke für batterieelektrische Fahrzeuge bevorzugen wasserbasierte Kühlmittel für Fräs-, Bohr- und Endbearbeitungsvorgänge aufgrund des geringeren Brandrisikos und der einfacheren Abwasserbehandlung. Ethanolamines fungieren in diesen Flüssigkeiten als pH-Stabilisatoren und Korrosionsinhibitoren und gewährleisten Werkzeugstandzeit und Maßgenauigkeit[2]TotalEnergies Lubricants, "Wasserbasierte Schmierstoffe für Elektrofahrzeuge," . Leichtere Aluminiumlegierungen und Kupferrotoren in Elektrofahrzeugen erfordern Additivpakete, die galvanische Korrosion kontrollieren, was die Einbaurate von Triethanolamin weiter erhöht. Nachhaltigkeits-Scorecards von Automobil-OEMs messen den eingebetteten CO₂-Gehalt; ethanolaminbasierte, wasserbasierte Schmierstoffe reduzieren den Treibhausgasfußabdruck um bis zu 30 % gegenüber Reinölsystemen. Führende Flüssigkeitsformulierer qualifizieren biobasiertes Monoethanolamin, um Ansprüche auf Recyclinginhalt zu stärken und eine Premiumebene zu Lieferantenverhandlungen hinzuzufügen. Anhaltende Hochläufe der Elektrofahrzeugkapazität in den Vereinigten Staaten, China und Deutschland bieten daher einen mittelfristigen Wachstumshebel für den Ethanolamines Markt.

Zunehmende Nutzung in der Agrochemikalienbranche

Über Glyphosat hinaus stabilisieren Ethanolamines den pH-Wert, unterstützen die Solubilisierung und verbessern die Blattadhäsion in Fungiziden, Insektiziden und Mikronährstoffformulierungen. Präzisionssprühgeräte sind auf maßgeschneiderte Tröpfchenspektren angewiesen, die viele Ethanolamines-Tenside erreichen können, wodurch die Ausbringungseffizienz hoch bleibt und die Abdrift reduziert wird. Da Regierungen ältere Lösungsmittelsysteme einschränken, wechseln Formulierer zu aminenneutralisierten, wasserbasierenden Produkten, um strengere Grenzwerte für die Berufsexposition zu erfüllen. Biostimulanzien-Entwickler setzen Ethanolamines auch als Kompatibilitätsmittel ein und ermöglichen kombinierte Tankmischungen, die die Betriebslogistik vereinfachen. Das Ergebnis ist ein dauerhafter, langfristiger Beitrag zur Expansion des Ethanolamines Marktes, insbesondere in Südamerika und Südostasien, wo die Intensität des Pflanzenschutzes parallel zu den Exportkulturambitionen steigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ethylenoxid-Rohstoffpreise | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Unkrautresistenz schwächt die Nachfrage nach Glyphosat | -0.4% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommen grünerer Biolösungsmittel, die Ethanolamines herausfordern | -0.3% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ethylenoxid-Rohstoffpreise

Spot-Ethylenoxid-Notierungen bleiben sehr empfindlich gegenüber Naphtha- und Erdgasschwankungen und belasten eigenständige Ethanolamines-Produzenten während plötzlicher Aufwärtszyklen. Mehrere südkoreanische Cracker wurden Anfang 2025 stillgelegt, weil negative Olefinmargen den Betrieb unwirtschaftlich machten und das Ethylenoxid-Angebot im gesamten Asien-Pazifik-Raum verknappten[3]ICIS Newsroom, "Asiatischer Ethylenoxid-Marktüberblick Q1 2025," icis.com. Integrierte Großunternehmen wie BASF und Dow überstehen Volatilität besser, indem sie Oxidströme auf die margenträchtigsten Derivate umlenken, was strukturelle Vorteile unterstreicht, die die Marktkonzentration verstärken. Frachtunterbrechungen durch den Suez- und Panamakanal fügen der Rohstoffarbitrage weitere Unberechenbarkeit hinzu. Kleinere Formulierer reagieren mit der Reduzierung von Auslastungsraten oder der Weitergabe von Aufschlägen, doch anhaltende Preisschocks riskieren eine Nachfragezerstörung in preissensiblen Anwendungen wie Massenreinigungsmitteln. Der Nettoeffekt ist eine kurzfristige Belastung für den Ethanolamines Markt, bis sich die Rohstofftrends normalisieren.

Zunehmende Unkrautresistenz schwächt die Glyphosat-Nachfrage

Bestätigte Fälle von Amaranthus- und Lolium-Arten, die gegenüber Glyphosat tolerant sind, nehmen im Corn Belt und in Teilen Europas weiter zu, was Agronomen dazu veranlasst, diversifizierte Herbizidprogramme zu empfehlen. Da die Betriebsmargen unter Druck geraten, setzen Landwirte auf variable Ausbringungskarten, die den gesamten Glyphosat-Einsatz pro Hektar senken und den Ethanolamines-Verbrauch schrittweise verringern. Politische Anreize für regenerative Landwirtschaft in der Europäischen Union drängen Landwirte zu mechanischer Unkrautbekämpfung, Zwischenfrüchten und Präzisions-Spot-Behandlungen, die den Chemikalieneinsatz weiter einschränken. Agrochemische Großunternehmen weisen größere Forschungs- und Entwicklungsbudgets für neue Wirkmechanismen zu, von denen einige auf alternative Aminzwischenprodukte oder gar keine angewiesen sind. Zusammengenommen üben diese agronomischen und regulatorischen Gegenwinds einen mittelfristigen Dämpfer auf den Ausblick des Ethanolamines Marktes aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MEA-Dominanz stützt Volumenstabilität

Monoethanolamin hielt 44,62 % der Umsätze im Jahr 2025, gestützt durch stabile Gasentschwefelungsläufe, aufkeimende Kohlenstoffabscheidungs-Pilotprojekte und breite Reinigungsmittelnutzung. Für das Segment wird eine CAGR von 6,32 % bis 2031 prognostiziert, was seine Ankerfunktion im Ethanolamines Markt festigt. Die hohe Reaktivität von Monoethanolamin ermöglicht es Formulierern, ein breites pH-Spektrum anzupassen und die branchenübergreifende Relevanz aufrechtzuerhalten. Diethanolamin behält eine solide Nische in Metallbearbeitungsflüssigkeiten und Herbizidneutralisierung, mit einem Koprodukt-Mehrwert durch verbesserte Korrosionsschutzleistung. Triethanolamin macht Fortschritte bei Zementmahladditiven und liefert Druckfestigkeitsgewinne von bis zu 5 MPa, die die Aushärtezeiten bei großen Infrastrukturprojekten verkürzen.

Die Diversifizierung über drei primäre Qualitätsstufen schützt Lieferanten vor Nachfrageschwankungen in einem einzelnen nachgelagerten Sektor. Kohlenstoffabscheidungs-Nachrüstungen in Raffinerien und Stahlwerken könnten den Monoethanolamin-Abruf stark erhöhen, während die Premiumisierung in der Körperpflege die Margenresilienz von Triethanolamin stützt. Zusammen halten diese Dynamiken den Ethanolamines Markt auf Produktebene gut ausgewogen.

Nach Technologie: Ethylenoxid-Route behält Skalenvorteil

Das herkömmliche Ethylenoxid-Verfahren repräsentierte 91,75 % des globalen Durchsatzes im Jahr 2025, was jahrzehntelange Optimierung und Vorteile durch versunkene Kapitalkosten widerspiegelt. Dennoch wird erwartet, dass der Bio-Ethanol-Pfad mit einer CAGR von 7,12 % beschleunigt, angetrieben durch Mandate für erneuerbare Inhalte und unternehmerische Netto-Null-Ziele. Frühe kommerzielle Anlagen in Thailand und Brasilien zeigen, dass aus landwirtschaftlichen Rückständen gewonnenes Bio-Ethylen nahtlos in bestehende Aminierungsanlagen integriert werden kann, was nachgelagerte Qualifizierungshürden reduziert. Kohlenstoffgrenzkostenausgleichssysteme in Europa verringern die Kostenlücke, indem sie eingebettete Emissionen bepreisen und künftige Ausgaben in Richtung kohlenstoffarmer Routen lenken.

Prozessintensivierungsbemühungen – kontinuierliche Reaktionssysteme, membranbasierte Trennungen und katalysierte Umlagerungen – halten die Alttechnologie bei den Barkosten wettbewerbsfähig. Dennoch gewähren Markenhersteller, die bereit sind, Aufschläge für zertifizierte kohlenstoffarme Moleküle zu zahlen, biobasierten Anbietern einen attraktiven Einstiegspunkt. Der daraus resultierende Zwei-Wege-Rahmen gewährleistet ein ausreichendes Angebot und katalysiert gleichzeitig technologische Upgrades im gesamten Ethanolamines Markt.

Nach Anwendung: Tenside bleiben das volumenmäßige Arbeitspferd

Die Tensid- und Reinigungsmittelherstellung absorbierte 42,63 % der Gesamtvolumina im Jahr 2025, eine Position, die durch nichtionische Formulierungen für Haushaltsreiniger und industrielle Entfetter gestützt wird. Stark schäumende, wenig reizende Profile halten Ethanolamines-Alkoxylate in schnelldrehenden Konsumgütern beliebt und treiben eine stabile Basisnachfrage an. Herbizidformulierungen, die heute noch kleiner sind, sollen mit einer CAGR von 6,29 % wachsen, getragen durch Flächenexpansion in Lateinamerika und Afrika. Die Gasaufbereitung behält eine strategische Rolle für Raffinerien und LNG-Exportanlagen und verschafft Monoethanolamin wiederkehrende, langlebige Umsätze, die an Nachrüstungen im Rahmen der Energiewende gebunden sind.

Diversifizierende nachgelagerte Fußabdrücke erstrecken sich auf Zementadditive, die Aushärtezyklen verkürzen und den Klinkerfaktor senken, wasserbasierte Metallbearbeitungsflüssigkeiten für elektrische Antriebsaggregate und Nischenanwendungen als pharmazeutische Puffer. Diese breite Anwendungsmatrix schützt den Ethanolamines Markt vor Schocks in einem einzelnen Endverbrauchssegment.

Nach Endverbraucherbranche: Landwirtschaft behält Führungsposition trotz Volatilität

Die Landwirtschaft hielt 32,88 % der Nachfrage im Jahr 2025, was die anhaltende Dominanz von Glyphosat und die Einführung neuartiger postemergenter Herbizide mit Ethanolamines-Salzen widerspiegelt. Obwohl Unkrautresistenz und regulatorische Kontrolle Unsicherheit einbringen, halten Flächenwachstum und steigende Betriebsmittelintensität die mittelfristigen Aussichten positiv. Die Öl- und Gasverarbeitung bleibt ein Kernabsatzmarkt, da aminbasierte Gasentschwefelung Erdgas in Pipelinequalität sicherstellt. Das Bauwesen liefert inkrementellen Aufwärtstrend durch Zement- und Betonverbesserer, insbesondere im Infrastrukturboom Südostasiens. Körperpflegehersteller nutzen zertifizierte erneuerbare Ethanolamines, um sich an unternehmerischen Kohlenstoffzielen und Nachhaltigkeitserwartungen der Verbraucher auszurichten.

Dieses Engagement in mehreren Sektoren gleicht zyklische Schwankungen aus und festigt den Ethanolamines Markt als resiliente Chemikalienbasis, die flexibel sowohl Massen- als auch Spezialanforderungen erfüllt.

Geografische Analyse

Asien-Pazifik dominierte mit einem Umsatzanteil von 46,35 % im Jahr 2025, gestützt durch integrierte petrochemische Komplexe, wettbewerbsfähige Arbeitskräfte und expandierende nachgelagerte Fertigungszentren. Chinesische Raffinerien entbottlenecken kontinuierlich Monoethanolamin-Linien, um inländische Reinigungs- und Elektronikchemikalien-Kunden zu bedienen, während Indiens Bio-Ethanol-Boom den Subkontinent als künftige Exportbasis für erneuerbare Ethanolamines positioniert. Agrochemikalienformulierer in Südostasien, konzentriert in Thailand und Vietnam, bieten weiteren Sog, da die regionale Ausgaben für den Pflanzenschutz steigen.

Nordamerika behält ein robustes Produktionsgerüst, verankert durch Ethylenoxid-Derivate-Cluster in Texas und Louisiana. INEOSs Kauf der LyondellBasell-Anlage für 700 Millionen USD sichert Rohstoffe für langfristige Lieferverträge mit Gasentschwefelungs-Lizenzgebern. Huntsmans E-GRADE-Erweiterung in The Woodlands zielt auf Nischen der Halbleiterreinigung ab und gibt der Region eine wertschöpfende Absicherung gegen Massenmargen-Zyklen.

Europas strenge Kohlenstoffagenda lenkt Investitionen in emissionsarme Einheiten, exemplifiziert durch BASFs 140.000-Tonnen-Upgrade in Antwerpen. Nouryons ISCC PLUS-Akkreditierung in Stenungsund beflügelt die Körperpflegenachfrage, indem sie rückverfolgbare erneuerbare Inhalte ermöglicht. Die Kohlenstoffgrenzpreisgestaltung soll die Importaufschläge für emissionsintensive Ethanolamines erhöhen und indirekt zertifizierte europäische Produktion begünstigen. Insgesamt erhalten diese regionalen Dynamiken ein ausgewogenes globales Netzwerk, das stetige Flüsse im Ethanolamines Markt unterstützt.

Wettbewerbslandschaft

Der Ethanolamines Markt weist eine moderate Konsolidierung auf, wobei vertikal integrierte Großunternehmen strukturellen Rohstoffzugang und regulatorische Expertise nutzen, um Marktanteile zu verteidigen. INEOSs rohstoffsichernde Akquisition sichert Oxidzwischenprodukte zu vorteilhaften Kosten und veranschaulicht die Lieferkettensteuerungsstrategie, die führende Akteure verfolgen.

Die Differenzierung dreht sich zunehmend um Nachhaltigkeitsnachweise. Nouryons ISCC PLUS-Zertifizierung ermöglicht die Weitergabe von Grünaufschlägen an Markeninhaber in der Heim- und Körperpflege, die nachweislich kohlenstoffarme Inputs suchen. Neue Marktteilnehmer konzentrieren sich auf Bio-Ethanol-Routen und Nischen-Leistungsadditive, doch erhebliche Kapitalintensität, strenge Expositionsgrenzwertvorschriften und gefestigte Kundenbeziehungen erhöhen die Hürde für eine schnelle Verdrängung.

Die Wettbewerbsintensität hängt daher von Kapazitätserweiterungszeitpunkt, Rohstoffabsicherungsfähigkeit und Portfoliobreite über Massen- und Spezialqualitäten ab – alles Faktoren, die Margenverläufe im Ethanolamines Markt prägen.

Führende Unternehmen der Ethanolamines Branche

Dow

SABIC

BASF

Huntsman Corporation

INEOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: BASF eröffnete seine neue Alkyl-Ethanolamines-Anlage am Verbund-Standort in Antwerpen, Belgien, und steigerte die globale Kapazität um fast 30 % auf mehr als 140.000 Tonnen jährlich.

- Juni 2024: Nouryon erhielt die ISCC PLUS-Zertifizierung für grünes Ethylenoxid, Ethanolamines und Ethylenamine an seinem Standort in Stenungsund, Schweden, was Kunden ermöglicht, Scope-3-Emissionen zu reduzieren.

Globaler Ethanolamines Markt Berichtsumfang

Ethanolamines sind farblose, viskose organische Verbindungen, die als Rohstoff bei der Herstellung verschiedener chemischer Verbindungen wie Monoethanolamin (MEA), Diethanolamin (DEA) und anderen verwendet werden, die wiederum bei der Herstellung von Emulgatoren, Reinigungsmitteln, Pharmazeutika und anderen Produkten eingesetzt werden. Der Ethanolamines Markt ist in drei Bereiche unterteilt: Produkttyp, Endverbraucherbranche und Geografie. Nach Produkttyp ist der Markt in Monoethanolamin, Diethanolamin und Triethanolamin segmentiert. Nach Endverbraucherbranche ist der Markt in Landwirtschaft, Bauwesen, Körperpflege, Öl und Gas, Metallurgie und Metallbearbeitung, Textilien und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (Millionen USD) erstellt.

| Monoethanolamin (MEA) |

| Diethanolamin (DEA) |

| Triethanolamin (TEA) |

| Ethylenoxid-Route |

| Bio-Ethanol-Route |

| Gasaufbereitung |

| Herbizide (Glyphosat) |

| Tenside und Reinigungsmittel |

| Zement- und Betonadditive |

| Körperpflegeformulierungen |

| Metallbearbeitungsflüssigkeiten |

| Sonstige Anwendungen |

| Öl und Gas |

| Landwirtschaft |

| Bauwesen |

| Körperpflege |

| Textil |

| Metallurgie und Metallbearbeitung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Monoethanolamin (MEA) | |

| Diethanolamin (DEA) | ||

| Triethanolamin (TEA) | ||

| Nach Technologie | Ethylenoxid-Route | |

| Bio-Ethanol-Route | ||

| Nach Anwendung | Gasaufbereitung | |

| Herbizide (Glyphosat) | ||

| Tenside und Reinigungsmittel | ||

| Zement- und Betonadditive | ||

| Körperpflegeformulierungen | ||

| Metallbearbeitungsflüssigkeiten | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Landwirtschaft | ||

| Bauwesen | ||

| Körperpflege | ||

| Textil | ||

| Metallurgie und Metallbearbeitung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Ethanolamines Markt?

Die Marktgröße für Ethanolamines erreichte im Jahr 2026 4,02 Milliarden USD und soll bis 2031 4,93 Milliarden USD erreichen, mit einer CAGR von 4,16 %.

Welche Produktqualität führt die globale Nachfrage an?

Monoethanolamin dominiert mit einem Umsatzanteil von 44,62 % im Jahr 2025 und profitiert von einer CAGR-Prognose von 6,32 % bis 2031.

Wie schnell wächst die Bio-Ethanol-Produktionsroute?

Biobasierte Technologie soll bis 2031 mit einer CAGR von 7,12 % wachsen, da Marken und Regulierungsbehörden auf erneuerbare Inhalte drängen.

Warum hat Asien-Pazifik den größten regionalen Anteil?

Integrierte petrochemische Zentren, große Reinigungs- und Herbizidmärkte sowie rasche Industrialisierung verschafften Asien-Pazifik 46,35 % der globalen Umsätze im Jahr 2025.

Seite zuletzt aktualisiert am: