Polyol-Süßungsmittel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyol-Süßungsmittel-Marktanalyse von Mordor Intelligence

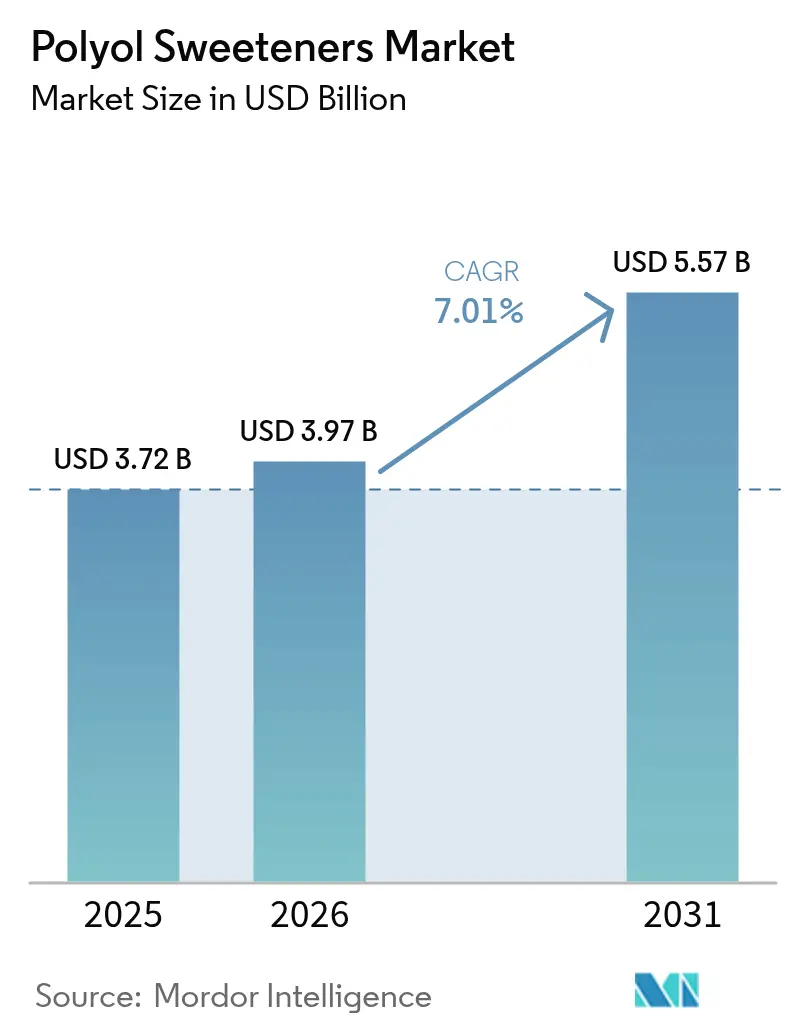

Die Größe des Polyol-Süßungsmittel-Marktes wird voraussichtlich von 3,72 Milliarden USD im Jahr 2025 und 3,97 Milliarden USD im Jahr 2026 auf 5,57 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,01 % während des Prognosezeitraums von 2026 bis 2031. Verstärkte fiskalische Maßnahmen gegenüber Zucker, wie etwa Getränkesteuern in Ländern wie dem Vereinigten Königreich und Frankreich, treiben die Produktreformulierung hin zu Zuckeralkoholen voran. Lebensmittelqualitäts-Polyole verzeichnen eine steigende Nachfrage aufgrund der wachsenden Präferenz für kalorienfreie und diabetikerfreundliche Lebensmittel, des Trends zu sauberen Etiketten sowie ihrer vielseitigen Anwendungen, einschließlich pharmazeutischer Abführmittel und Tiernahrung. Im Dezember 2023 hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) Erythritol (E 968) neu bewertet und seine Sicherheit als Polyol-Süßungsmittel bestätigt [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "PLS: Neubewertung von Erythritol (E 968) als Lebensmittelzusatzstoff," efsa.europa.eu. Die Bewertung hob hervor, dass Erythritol nicht genotoxisch ist, zur Aufrechterhaltung der Blutzuckerstabilität beiträgt und seine Eigenschaften bei der Lebensmittelverarbeitung beibehält. Diese Erkenntnisse stärken seinen Einsatz in der Lebensmittel- und Getränkeherstellung, insbesondere für diabetikerfreundliche und kalorienarme Produkte. Die Asien-Pazifik-Region dominiert die Produktion, angeführt von Chinas und Indiens starker Präsenz in der Sorbitol-Herstellung, während Südamerika als der am schnellsten wachsende Verbrauchsmarkt aufgrund der steigenden Kaufkraft der Mittelschicht aufsteigt. Die Wettbewerbsdynamik und die Versorgungslandschaft werden durch Kapazitätserweiterungen multinationaler Unternehmen, Antidumping-Untersuchungen in den Vereinigten Staaten und Fortschritte in der Fermentationstechnologie beeinflusst.

Wichtigste Erkenntnisse des Berichts

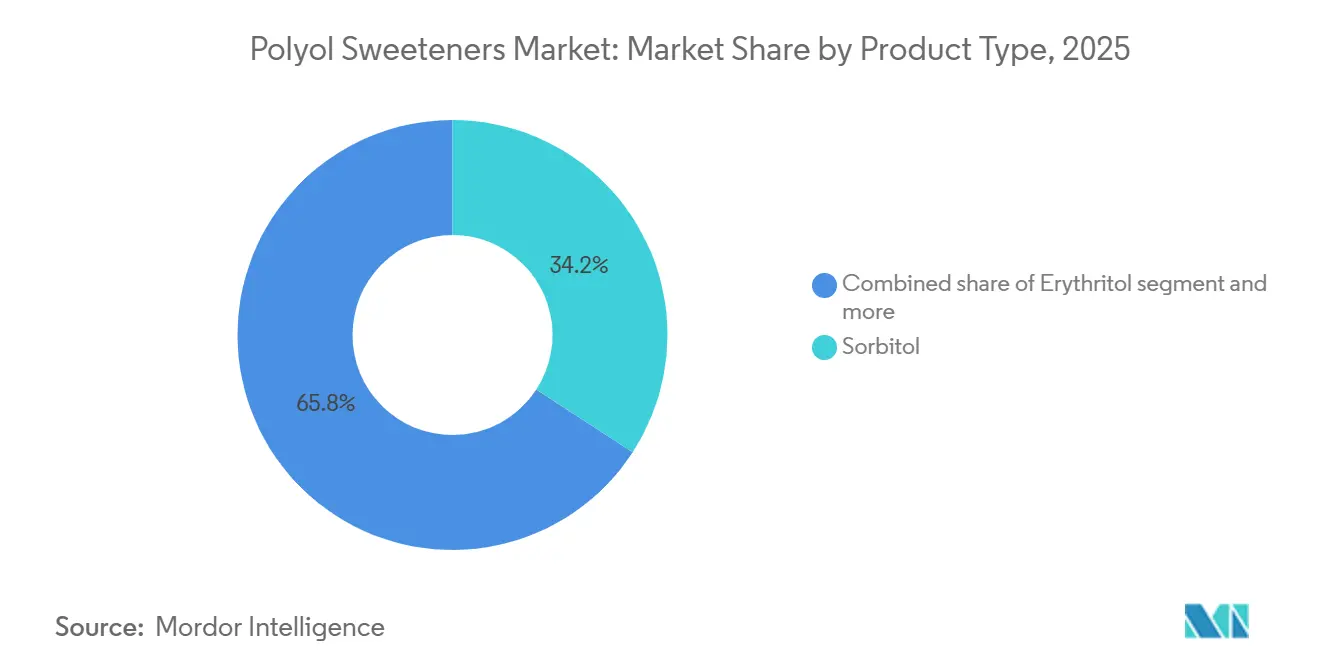

- Nach Produkttyp hielt Sorbitol im Jahr 2025 einen Marktanteil von 34,17 % am Polyol-Süßungsmittel-Markt; fermentationsbasiertes Erythritol wird voraussichtlich bis 2031 die höchste CAGR von 7,38 % erzielen.

- Nach Form entfielen im Jahr 2025 68,09 % des Marktanteils am Polyol-Süßungsmittel-Markt auf Pulverqualitäten, während flüssige Formate im Zeitraum 2026–2031 mit einer CAGR von 7,96 % wachsen sollen.

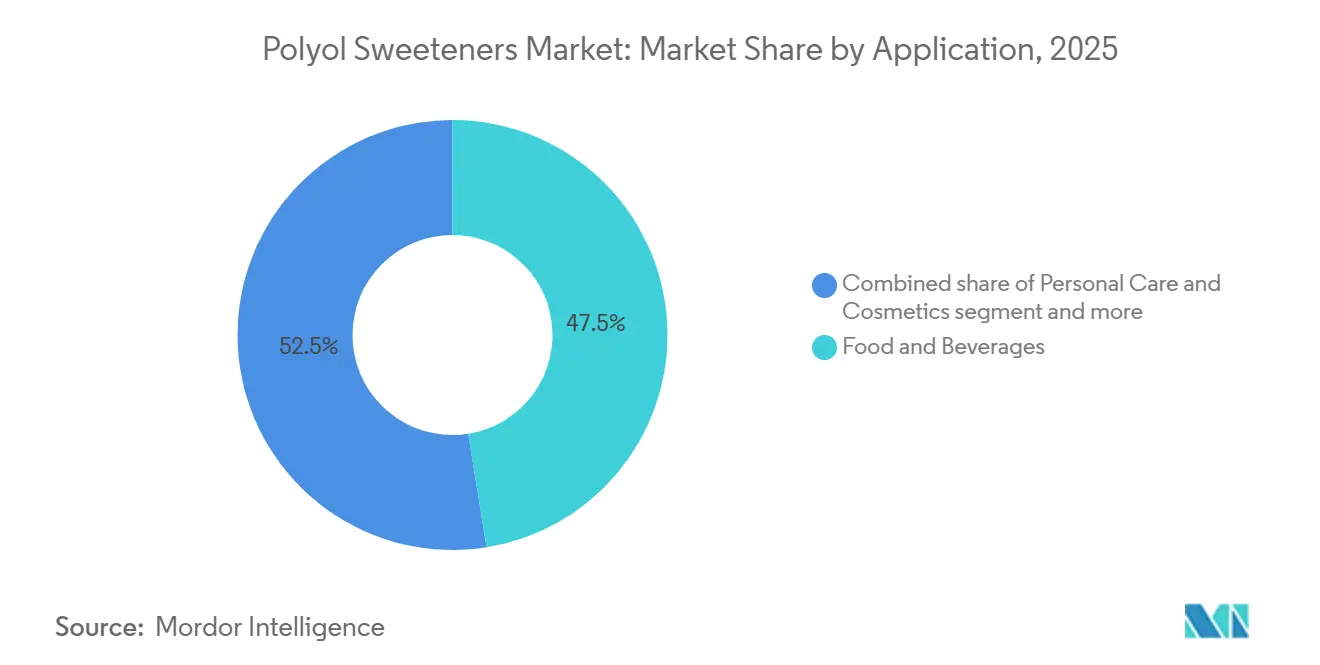

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 47,47 %; Körperpflege und Kosmetik sollen bis 2031 mit einer CAGR von 7,58 % wachsen.

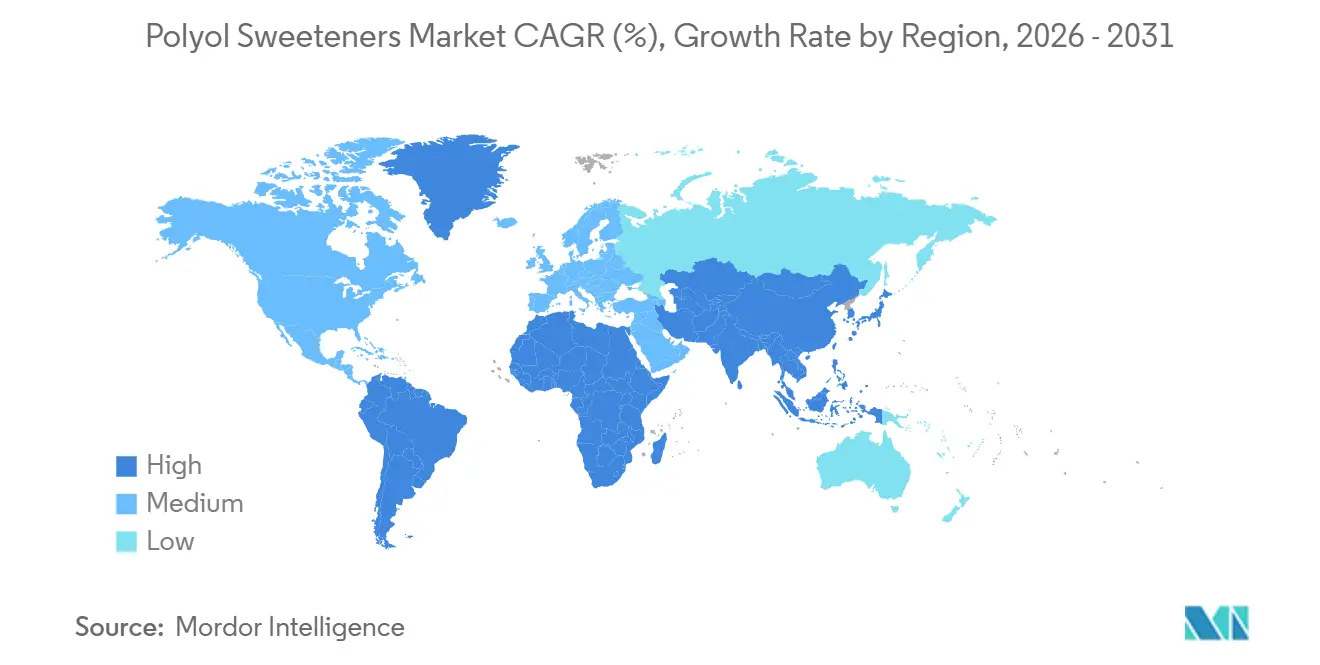

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 39,18 %; Südamerika ist für die höchste CAGR von 7,15 % im Zeitraum 2026–2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polyol-Süßungsmittel-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu zuckerfreien Süßwaren steigert die Nutzung von Polyolen | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kalorienarmen Süßungsmitteln in der Lebensmittelindustrie | +1.0% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende diabetische Bevölkerung beschleunigt die Polyol-Akzeptanz in Lebensmitteln | +0.9% | Global, konzentriert in Asien-Pazifik, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Zunahme von Trends zu sauberen Etiketten fördert die Verwendung natürlich gewonnener Polyole | +0.8% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anwendung von Sorbitol in der Pharmazie als Abführmittel und Tablettenbindemittel | +0.6% | Global, mit regulatorischem Einfluss von FDA, EMA, USP | Langfristig (≥ 4 Jahre) |

| Wachsender Heimtiernahrungsmarkt mit sicheren Süßungsmitteln wie Sorbitol | +0.4% | Nordamerika, Europa, aufstrebende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu zuckerfreier Süßware steigert die Nutzung von Polyolen

Die Reformulierung zuckerfreier Süßwaren ist für Hersteller zu einem zentralen Schwerpunkt geworden, da sie der Verbrauchernachfrage nach genussvollen Produkten ohne nachteilige Stoffwechseleffekte begegnen. Die Verordnung 1333/2008 der Europäischen Union über Lebensmittelzusatzstoffe legt Höchstmengen für Polyole in Süßwaren fest und bietet einen standardisierten Rahmen, der Reformulierungsrisiken minimiert und schnellere Produkteinführungen ermöglicht. Zutaten wie Maltitol und Isomalt werden zunehmend in Hartbonbons und Schokoladen eingesetzt, da sie in der Lage sind, die Masse und das Mundgefühl von Saccharose zu replizieren, sodass Hersteller Ansprüche auf „ohne Zuckerzusatz” geltend machen können, während die Textur erhalten bleibt. Erythritol mit seinem kalorienfreien Profil entwickelt sich zur bevorzugten Wahl in Gummibärchen-Formulierungen, wo es mit hochintensiven Süßungsmitteln kombiniert wird, um Bitterkeit auszugleichen. Dieser Trend geht über die Kalorienreduzierung hinaus und spiegelt eine breitere Neupositionierung von Süßwaren als funktionelle Snack-Kategorie wider, die mit Wellness-Trends übereinstimmt. Unternehmen, die Polyole effektiv mischen, können Preisaufschläge erzielen und ihre Regalpräsenz im Wettbewerb mit pflanzlichen und proteinangereicherten Alternativen aufrechterhalten.

Steigende Nachfrage nach kalorienarmen Süßungsmitteln in der Lebensmittelindustrie

Lebensmittelhersteller nutzen Polyole, um Geschmackserwartungen mit den Anforderungen der Nährwertkennzeichnung in Einklang zu bringen. Die wachsende Integration von Polyolen in Mainstream-Produktlinien spiegelt ein zunehmendes Gesundheitsbewusstsein der Verbraucher wider, das durch steigende Fettleibigkeitsraten und Bedenken hinsichtlich der Stoffwechselgesundheit angetrieben wird. Die Empfehlungen der Weltgesundheitsorganisation (WHO) aus dem Jahr 2024 gegen die Verwendung von Nicht-Zucker-Süßungsmitteln zur Gewichtskontrolle schließen Polyole ausdrücklich aus und erkennen deren einzigartige Stoffwechseleigenschaften und funktionelle Vorteile an [2]Quelle: Weltgesundheitsorganisation, „Leitlinie zur Verwendung von Nicht-Zucker-Süßungsmitteln”, who.int. Getränkeanwendungen sind besonders bemerkenswert, da flüssige Polyolsiruparten in Produktionslinien integriert werden können, die ursprünglich für Fruktose-Glukose-Sirup ausgelegt waren, wodurch der Bedarf an erheblichen Investitionen in neue Dosiergeräte reduziert wird. Die Steuerung der gastrointestinalen Verträglichkeit bleibt jedoch eine Herausforderung. Ein übermäßiger Polyolkonsum kann abführende Wirkungen verursachen, was Formulierer dazu veranlasst, verschiedene Zuckeralkohole zu kombinieren und Portionsgrößen anzupassen, um unter der Schwelle von 10 Gramm pro Portion zu bleiben, die typischerweise Verbraucherbeschwerden verhindert.

Wachsende diabetische Bevölkerung beschleunigt die Polyol-Akzeptanz in Lebensmitteln

Die wachsende globale diabetische Bevölkerung beeinflusst die Zutatanforderungen in verpackten Lebensmitteln. Polyole mit ihrem niedrigen glykämischen Index, der von 0 für Erythritol bis 9 für Maltitol reicht, verglichen mit 65 für Saccharose, werden zunehmend integraler Bestandteil diabetikerfreundlicher Produktformulierungen. Laut der Internationalen Diabetes-Vereinigung wird erwartet, dass bis 2024 weltweit über 589 Millionen Erwachsene von Diabetes betroffen sein werden, was eine konsistente Nachfrage nach Polyolen in solchen Formulierungen antreibt [3]Quelle: Internationale Diabetes-Vereinigung, „Diabetische Bevölkerung weltweit” idf.org. Lebensmittelhersteller begegnen dieser Nachfrage durch die Einführung von Produktlinien für die Diabetesversorgung, die Polyol-basierte Süßungsmittel prominent einbeziehen, oft unterstützt durch klinische Studien, die ihre Fähigkeit zur Aufrechterhaltung der postprandialen Glukosestabilität belegen. Die Asien-Pazifik-Region verzeichnet ein besonders starkes Wachstum aufgrund der steigenden Diabetesprävalenz in Schwellenländern und des verbesserten Zugangs zu spezialisierten Diabetesprodukten durch Reformen des Gesundheitssystems. Dieser demografische Trend gewährleistet langfristige Marktstabilität, da das Diabetesmanagement fortlaufende Ernährungsanpassungen erfordert und die Nachfrage nach Polyolen aufrechterhält.

Zunahme von Trends zu sauberen Etiketten fördert die Verwendung natürlich gewonnener Polyole

Anforderungen an saubere Etiketten prägen die Beschaffungsstrategien für Polyole und führen zu einer Aufteilung der Ansätze. Erythritol, das durch die Fermentation von Glukose durch Moniliella pollinis oder ähnliche Hefen hergestellt wird, wird als „natürlich gewonnen” eingestuft und spricht Verbraucher an, die auf die Herkunft der Zutaten achten. Die wachsende Nachfrage nach erkennbaren, natürlich gewonnenen Zutaten treibt Hersteller dazu an, pflanzliche Quellen und traditionelle Extraktionsmethoden zu priorisieren. Xylitol aus Birkenrinde und Erythritol aus natürlicher Fermentation werden zu einem Aufpreis angeboten, da Verbraucher natürliche Ursprünge mit erhöhter Sicherheit verbinden. Die Bewegung für saubere Etiketten beeinflusst auch die Produktionsmethoden und bevorzugt enzymatische und Fermentationsprozesse gegenüber der chemischen Hydrierung für die Polyolherstellung. Regulierungsbehörden unterstützen diesen Wandel, indem sie Genehmigungsverfahren für natürlich gewonnene Polyole vereinfachen und dabei strenge Sicherheitsstandards aufrechterhalten, die den Verbraucherpräferenzen entsprechen. Dieser Trend ist besonders bedeutsam in der Körperpflege und Kosmetik, wo die natürlichen Feuchthaltemitteleigenschaften von Polyolen die Ausrichtung der Clean-Beauty-Bewegung auf botanische und natürlich gewonnene Inhaltsstoffe ergänzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Polyolen im Vergleich zu herkömmlichem Zucker | -0.7% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucheraufklärung in Entwicklungsländern | -0.5% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Inkonsistente Kennzeichnungsvorschriften in verschiedenen Rechtsordnungen | -0.3% | Global, Fragmentierung zwischen Standards der Europäischen Union (EU), der Vereinigten Staaten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bedarf an technischem Fachwissen bei der Polyolformulierung zur Texturoptimierung | -0.3% | Global, insbesondere kleine und mittelgroße Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Polyolen im Vergleich zu herkömmlichem Zucker

Die Produktionskosten für Polyole sind erheblich höher als die herkömmlichen Zuckerpreise, wobei Erythritol 3–4 Mal mehr kostet als Saccharose. Die hohen Kosten resultieren aus komplexen Herstellungsverfahren wie spezialisierter Fermentation und Hydrierung, die erhebliche Investitionen in Ausrüstung, qualifizierte Arbeitskräfte und Qualitätskontrolle erfordern. Darüber hinaus verschärft die Volatilität der Zuckerpreise die Kostendisparität, da niedrigere Zuckerpreise die Lücke vergrößern und die Motivation der Hersteller zur Einführung von Polyolen verringern. Diese Preissensibilität beeinflusst stark die Entscheidungen zur Produktformulierung in der Lebensmittel- und Getränkeindustrie. Die Produktionsmengen von Spezialpolyolen, einschließlich Erythritol und Xylitol, bleiben im Vergleich zu etablierteren Polyolen wie Sorbitol deutlich geringer, was Skaleneffekte einschränkt. Diese begrenzte Produktionskapazität führt zu höheren Stückkosten und verringerter betrieblicher Effizienz. Die Kostendisparität ist besonders ausgeprägt in Entwicklungsmärkten, wo die Preissensibilität der Verbraucher die Einführung von Premiumzutaten hemmt und damit das Marktwachstum in Regionen mit erheblichem demografischem Potenzial einschränkt. Darüber hinaus verschärft die begrenzte Verfügbarkeit von Rohstoffen und Verarbeitungsanlagen in diesen Regionen die Herausforderungen bei den Produktionskosten.

Begrenzte Verbraucheraufklärung in Entwicklungsländern

Wissenslücken bei Verbrauchern in den Märkten Asien-Pazifik, Naher Osten und Lateinamerika hemmen die Akzeptanz von Polyolen, trotz ihrer günstigen Gesundheitsprofile. Viele Verbraucher sind mit Begriffen wie „Sorbitol” oder „Erythritol” nicht vertraut und nehmen sie oft als synthetische Zusatzstoffe statt als natürlich gewonnene Süßungsmittel wahr. Dieses Missverständnis wird durch begrenzten Platz für Kommunikation auf der Verpackung und niedrige Gesundheitskompetenzraten weiter verschärft, was es schwierig macht, Vorteile wie einen niedrigen glykämischen Index oder Vorteile für die Zahngesundheit effektiv zu vermitteln. Multinationale Marken haben versucht, diese Probleme durch Massenmedien-Kampagnen anzugehen, die die Rolle von Zuckeralkoholen im Diabetesmanagement fördern. Diese Initiativen erfordern jedoch langfristige Investitionen und stehen vor erheblichen Herausforderungen, einschließlich des Wettbewerbs durch Lobbyarbeit der Zuckerindustrie. Das regulatorische Umfeld bietet einige Unterstützung; die obligatorische Nährwertkennzeichnung auf der Vorderseite der Verpackung in Ländern wie Chile, Mexiko und Peru hebt einen hohen Zuckergehalt hervor und steigert indirekt die Attraktivität von Polyolen. Dennoch reichen diese Maßnahmen nicht aus, um Zuckeralkohole aktiv als bevorzugte Alternativen zu empfehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fermentationsbasiertes Erythritol übertrifft hydrierte Polyole

Sorbitol wird voraussichtlich den größten Marktanteil von 34,17 % im Jahr 2025 behalten, unterstützt durch jahrzehntelange Infrastrukturinvestitionen und gut etablierte Lieferantenbeziehungen in Lebensmittel-, Pharma- und Industrieanwendungen. Dieses Wachstum wird durch seine kalorienfreie Positionierung und biotechnologische Produktionsmethoden angetrieben, die die mit hydrierten Polyolen verbundene Wahrnehmung der „chemischen Verarbeitung” vermeiden. Maltitol nimmt eine Mittelposition ein und wird in zuckerfreier Schokolade aufgrund seines saccharoseähnlichen Süßeprofils bevorzugt. Seine Einführung ist jedoch durch höhere Kosten und minimale Differenzierung im Vergleich zu gemischten Polyolsystemen begrenzt. Isomalt bedient Nischenanwendungen wie Hartbonbons und Hustenbonbons, wo seine Kristallisationsbeständigkeit und Feuchtigkeitsaufnahme seine Premiumpreisgestaltung unterstützt.

Erythritol verzeichnet die stärkste Marktexpansion mit einer CAGR von 7,38 % bis 2031. Dieses Wachstum ist auf seine kalorienfreien Eigenschaften und sein saccharoseähnliches Geschmacksprofil zurückzuführen, das mit der steigenden Verbrauchernachfrage nach natürlichen, kalorienarmen Süßungsmitteln übereinstimmt. Seine Anwendungen weiten sich in Getränken, Backwaren und Milchprodukten aus. Darüber hinaus steigern Erythritols ausgezeichnete Verdauungsverträglichkeit und zahnfreundliche Eigenschaften seine Marktattraktivität. Maltitol behält weiterhin eine bedeutende Position in der Produktion zuckerfreier Süßwaren und wird für seine Bräunungseigenschaften und die Fähigkeit, die Funktionalität von Zucker in Schokolade und Backwaren zu replizieren, geschätzt.

Nach Form: Flüssige Polyole gewinnen an Bedeutung in gebrauchsfertigen Getränkeanwendungen

Pulverförmige Polyole machten im Jahr 2025 68,09 % des Marktanteils aus und unterstreichen ihre Dominanz in Anwendungen wie Süßwaren, Backen und pharmazeutischer Tablettierung, wo kristalline Struktur und Fließfähigkeit wesentlich sind. Flüssige Polyole hingegen sollen von 2026 bis 2031 mit einer CAGR von 7,96 % wachsen. Dieses Wachstum wird durch die Präferenz der Getränkehersteller für gebrauchsfertige Sirupe angetrieben, die den Auflösungsschritt eliminieren und die Produktionszykluszeiten verkürzen. Die Wahl der Form beeinflusst auch die Logistikkosten; flüssige Polyole, die in Isotanks oder Flexitanks transportiert werden, erzielen auf Langstreckenrouten niedrigere Frachtkosten pro Kilogramm im Vergleich zu abgesacktem Pulver. Sie verursachen jedoch höhere Lagerkosten aufgrund ihres größeren volumetrischen Bedarfs.

Pulverförmiges Erythritol bietet nicht-hygroskopische Eigenschaften und behält seine Rieselfähigkeit auch in feuchten Klimazonen bei, was die Lagerung in tropischen Märkten vereinfacht. Hersteller, die auf das Tischsüßungsmittelsegment abzielen, bevorzugen die Pulverform, da sie portionskontrollierte Beutel und Streuer ermöglicht, die das Nutzererlebnis von Zucker replizieren. Darüber hinaus gewinnen Hybridlösungen an Bedeutung, wobei Lieferanten agglomerierte Pulver einführen, die sich schnell in kalten Flüssigkeiten auflösen und die Komfortlücke zwischen herkömmlichen Pulver- und Flüssigformen überbrücken.

Nach Anwendung: Körperpflegeformulierungen nutzen die Feuchthaltemitteleigenschaften von Polyolen

Das Segment Lebensmittel und Getränke machte im Jahr 2025 47,47 % des Anwendungsumsatzes aus. Das Segment Körperpflege und Kosmetik soll jedoch von 2026 bis 2031 mit einer CAGR von 7,58 % wachsen, angetrieben durch die Erkenntnis der Formulierer über die multifunktionalen Vorteile von Polyolen über die Süßung hinaus. Die hygroskopischen Eigenschaften von Sorbitol machen es zu einem wirksamen Feuchthaltemittel in Hautpflegeformulierungen, das hilft, die Hautfeuchtigkeit zu erhalten, indem es Feuchtigkeit aus der Umgebung zieht. Darüber hinaus helfen die antimikrobiellen Eigenschaften von Xylitol, den Bedarf an Konservierungsmitteln in Mundpflegeprodukten zu reduzieren. Pharmazeutische Anwendungen verzeichnen ein stetiges Wachstum, unterstützt durch die doppelte Funktionalität von Sorbitol als Abführmittel und Hilfsstoff. Die Einhaltung der Standards des Arzneibuchs der Vereinigten Staaten gewährleistet die chargenweise Konsistenz, die von Arzneimittelherstellern gefordert wird.

Industrielle Anwendungen, einschließlich der Polyurethanschaumproduktion und der Alkydharz-Synthese, stellen einen kleineren, aber stabilen Umsatzstrom dar. Diese Anwendungen werden weniger von Verbrauchertrends beeinflusst, da langfristige Lieferverträge und technische Spezifikationen etablierte Polyolqualitäten bevorzugen. Das Heimtiernahrungssegment, obwohl in seinem Gesamtvolumen begrenzt, erzielt Premiumpreise aufgrund strenger Sicherheitsstandards und der Anforderung an pharmazeutische Reinheit in der Veterinärtherapeutik.

Geografische Analyse

Asien-Pazifik wird voraussichtlich im Jahr 2025 einen Marktanteil von 39,18 % halten und sich als wichtiger Produzent und Verbraucher von Polyolen etablieren. Chinas Fertigungskapazität spielt eine bedeutende Rolle bei der Gestaltung globaler Lieferketten. Das Wachstum der Region wird durch die expandierenden Pharmabereiche in Indien und Südostasien angetrieben, wo Polyole als Hilfsstoffe in der Generika-Arzneimittelproduktion eingesetzt werden. Darüber hinaus hat ein gesteigertes Gesundheitsbewusstsein in städtischen Gebieten den Konsum zuckerfreier Produkte angekurbelt. Fortschritte in der biotechnologiebasierten Polyolproduktion, insbesondere durch Fermentationsprozesse, positionieren die Region als globales Zentrum für die Entwicklung von Polyoltechnologie.

Südamerika wird voraussichtlich die höchste Wachstumsrate mit einer CAGR von 7,15 % bis 2031 aufweisen. Dieses Wachstum wird durch die Expansion der Lebensmittelverarbeitungsindustrien und günstige wirtschaftliche Bedingungen unterstützt, die die Einführung von Premiumzutaten fördern. Staatliche Gesundheitsprogramme treiben den Pharmasektor weiter voran und steigern die Nachfrage nach Polyol-Hilfsstoffen in der Generika-Arzneimittelproduktion. Der Nahe Osten und Afrika weisen erhebliches Wachstumspotenzial auf, insbesondere im Pharmasektor, wo eine verbesserte Gesundheitsinfrastruktur die Nachfrage nach Polyol-basierten Arzneimittelabgabesystemen antreibt. Die wirtschaftliche Diversifizierung in die Lebensmittelverarbeitung und Arzneimittelherstellung schafft Chancen für Polyollieferanten, insbesondere für diejenigen, die sich auf die Einhaltung von Vorschriften und den Aufbau lokaler Partnerschaften konzentrieren.

Nordamerika und Europa behalten starke Marktpositionen aufgrund hochwertiger Anwendungen und strenger regulatorischer Standards, die Innovationen in Polyolformulierungen fördern. Regulierungsbehörden wie die FDA und die EFSA bieten Sicherheitsbewertungen und Unterstützung für Polyole und schaffen ein stabiles Umfeld, das Investitionen in neue Anwendungen und Produktionsmethoden fördert. Diese Regionen stehen an der Spitze der Trends zu sauberen Etiketten und der Verwendung natürlicher Polyole, wobei Verbraucher bereit sind, Premiumpreise für nachhaltig beschaffte und umweltfreundliche Produkte zu zahlen. In Europa halten Vorschriften zur Förderung der Zuckerreduzierung in verarbeiteten Lebensmitteln die Polyolnachfrage aufrecht, während in Nordamerika Diabetesmanagementprotokolle Polyol-haltige Produkte als Teil von Behandlungsplänen einbeziehen.

Wettbewerbslandschaft

Der Polyolmarkt weist eine moderate Konsolidierung auf, wobei globale Unternehmen wie Cargill, Roquette und Archer Daniels Midland erhebliche Produktionskapazitäten und etablierte Kundenbeziehungen halten. Regionale Spezialisten behaupten jedoch durch Kostenführerschaft und lokalisierte Dienstleistungen einen bemerkenswerten Marktanteil. Chancen bestehen in der fermentationsbasierten Produktion neuartiger Polyole und in der Entwicklung von Anwendungen für Industriesegmente wie biobasierte Polyurethan-Vorläufer, wo Nachhaltigkeitsanforderungen den Ersatz von erdölbasierten Polyolen vorantreiben.

Kleinere Akteure wie Gulshan Polyols in Indien und Beijing Stevia in China nutzen niedrigere Arbeitskosten und staatliche Subventionen, um wettbewerbsfähige Preise anzubieten, insbesondere bei Sorbitol und Maltitol, wo die Produktdifferenzierung minimal ist. Große Akteure verfolgen Strategien der vertikalen Integration, kontrollieren die Beschaffung landwirtschaftlicher Rohstoffe und expandieren gleichzeitig in Lebensmittel-, Pharma- und Industrieanwendungen. Unternehmen setzen auch biotechnologiebasierte Produktionsmethoden ein, einschließlich fortschrittlicher Fermentationsprozesse, um Kostenvorteile in wettbewerbsintensiven Polyolsegmenten zu erzielen.

Die Technologieakzeptanz entwickelt sich zu einem wichtigen Wettbewerbsfaktor. Produzenten, die in kontinuierliche Fermentation und membranbasierte Reinigung investieren, erzielen im Vergleich zu Chargenprozessen Ausbeuteverbesserungen von 15 % bis 20 %. Diese Fortschritte führen zu Margenausweitung und ermöglichen weitere Kapazitätserweiterungen und Kundengewinnung. Dieser Fokus auf technologische Innovation positioniert Unternehmen, um ihre Marktpräsenz zu stärken und sich wandelnden Branchenanforderungen gerecht zu werden.

Marktführer im Polyol-Süßungsmittel-Bereich

Archer Daniels Midland Company

Cargill, Inc

Ingredion Incorporated

Roquette Frères

International Flavors & Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TEHRAN hat die erste Sorbitol-Produktionsanlage im Iran und in Westasien errichtet. Laut Saman Fat'hi, dem Geschäftsführer des Unternehmens, verfügt die Anlage über eine jährliche Produktionskapazität von 7.500 Tonnen 70%igem flüssigem Sorbitol. Die Anlage liefert Sorbitol für Anwendungen in der Pharma- und Lebensmittelindustrie.

- Juli 2024: Covestro (Indien) hat eine neue Polyol-Tankanlage in Kandla im Kutch-Distrikt von Gujarat eingeweiht. Diese Anlage zielt darauf ab, die Effizienz der Lieferkette zu verbessern und gleichzeitig der wachsenden Kundennachfrage gerecht zu werden. Die Tankanlage ist für die Lagerung von Polyolen ausgelegt, die kritische Materialien für das Geschäftsbereich Leistungswerkstoffe von Covestro sind.

Umfang des globalen Polyol-Süßungsmittel-Marktberichts

Zuckerpolyole sind kalorienarme Süßungsmittel, die in vielen Lebensmitteln und Getränken verwendet werden, wie Süßwaren, Speiseeis und Erfrischungsgetränken.

Der Zuckerpolyol-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Erythritol, Sorbitol, Maltitol, Isomalt und Sonstige segmentiert. Der Markt ist nach Anwendung in Lebensmittel und Getränke, Pharmazeutika und Körperpflege segmentiert. Darüber hinaus bietet die Studie eine Analyse des Zuckerpolyol-Marktes in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

Der Bericht bietet Marktgrößen und -werte (in Millionen USD) während der Prognosejahre für die oben genannten Segmente.

| Erythritol |

| Sorbitol |

| Maltitol |

| Isomalt |

| Sonstige |

| Pulver |

| Flüssig |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Erythritol | |

| Sorbitol | ||

| Maltitol | ||

| Isomalt | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyolmarkt im Jahr 2026?

Die Größe des Polyolmarktes beläuft sich im Jahr 2026 auf 3,97 Milliarden USD und ist auf dem Weg zu einer CAGR von 7,01 % bis 2031.

Welcher Produkttyp wächst am schnellsten?

Fermentationsbasiertes Erythritol soll zwischen 2026 und 2031 mit einer CAGR von 7,38 % wachsen, aufgrund seiner kalorienfreien Positionierung und seiner Attraktivität für saubere Etiketten.

Warum ist Südamerika die am schnellsten wachsende Region?

Zuckersteuerrichtlinien, Ernährungsveränderungen der Mittelschicht und neue lokale Fermentationskapazitäten treiben Südamerika mit einer CAGR von 7,15 % voran.

Was hemmt eine breitere Polyolakzeptanz?

Hohe Produktionskosten, die Polyole 2–4 Mal teurer als Zucker machen, und fragmentierte Kennzeichnungsvorschriften verlangsamen die Marktdurchdringung, insbesondere in Schwellenländern.

Seite zuletzt aktualisiert am: