Polyimide (PI) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

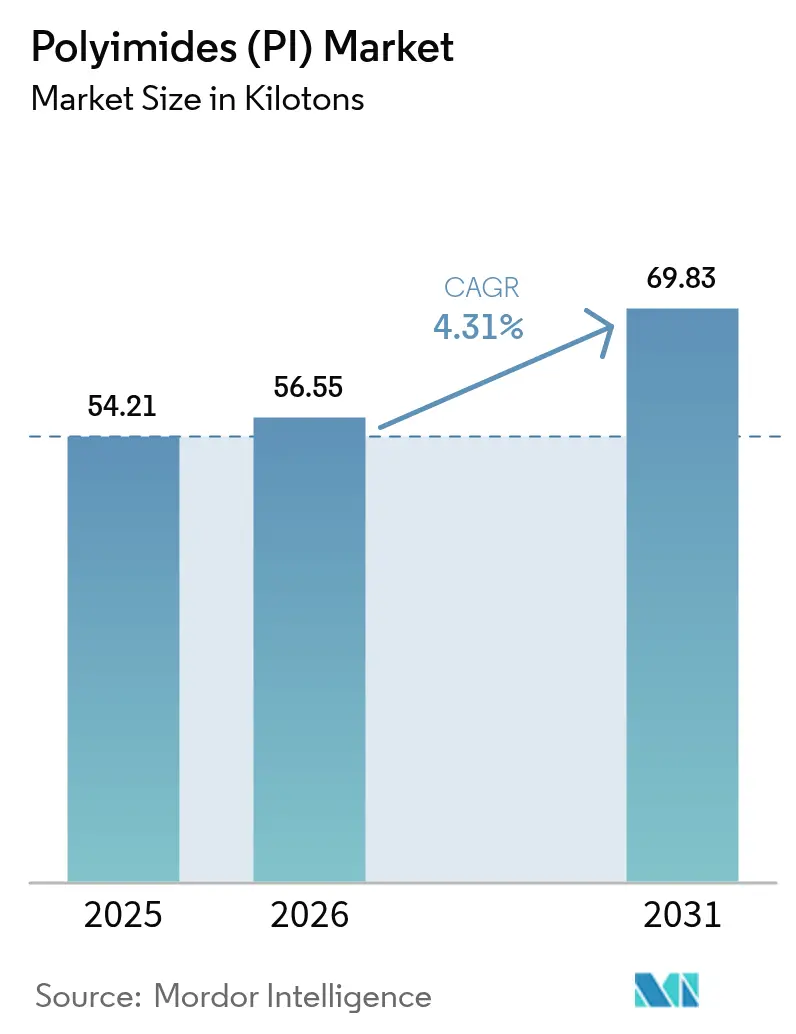

| Marktvolumen (2026) | 56.55 Kilotonn |

| Marktvolumen (2031) | 69.83 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyimide (PI) Marktanalyse von Mordor Intelligence

Die Marktgröße für Polyimide wurde im Jahr 2025 auf 54,21 Kilotonnen geschätzt und soll von 56,55 Kilotonnen im Jahr 2026 auf 69,83 Kilotonnen bis 2031 wachsen, bei einer CAGR von 4,31 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach flexiblen Leiterplatten in faltbaren Smartphones, 800-Volt-Traktionsmotoren für Elektrofahrzeuge und thermischen Abschirmungen im Raumfahrtsektor verändert die Materialspezifikationen hin zu schmelzverarbeitbaren und farblosen Qualitäten, die die Verarbeitungskosten senken und optische Anforderungen erfüllen. Regionale Kapazitätserweiterungen in China senken weiterhin die Preisbarrieren und drängen Polyimide in Anwendungen, die früher auf Polyester oder Polyamide zurückgriffen. Gleichzeitig zahlen OEMs in der Luft- und Raumfahrt, der Hochfrequenz-5G/6G-Elektronik und der Energiespeicherung Aufpreise für ultradünne oder Verbundfolien, die Betriebstemperaturen von 260 °C und atomarer Sauerstoffexposition standhalten. Diese divergierenden Anforderungen verlagern den Polyimidmarkt in Richtung eines gemischten Volumen-plus-Wert-Wachstumsmusters, bei dem Spezialqualitäten steigende Erlöse pro Kilogramm erzielen.

Wichtigste Erkenntnisse des Berichts

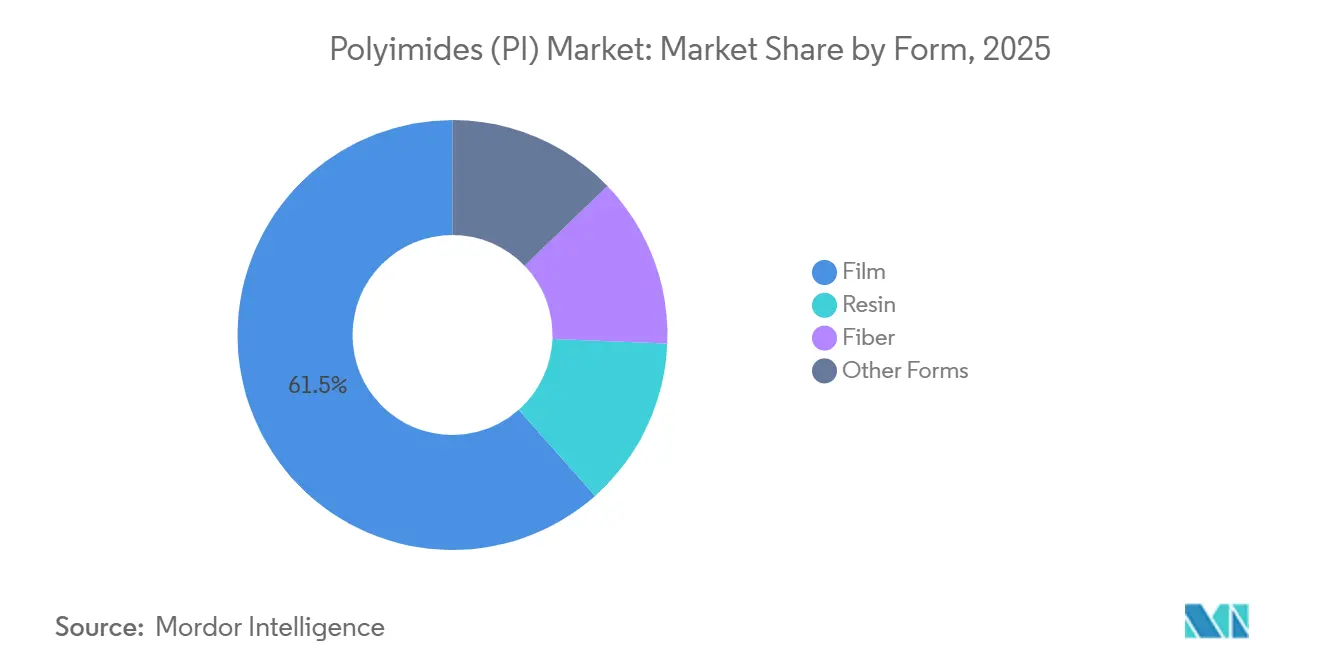

- Nach Form führte Folie mit einem Polyimid-Marktanteil von 61,55 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 5,12 %.

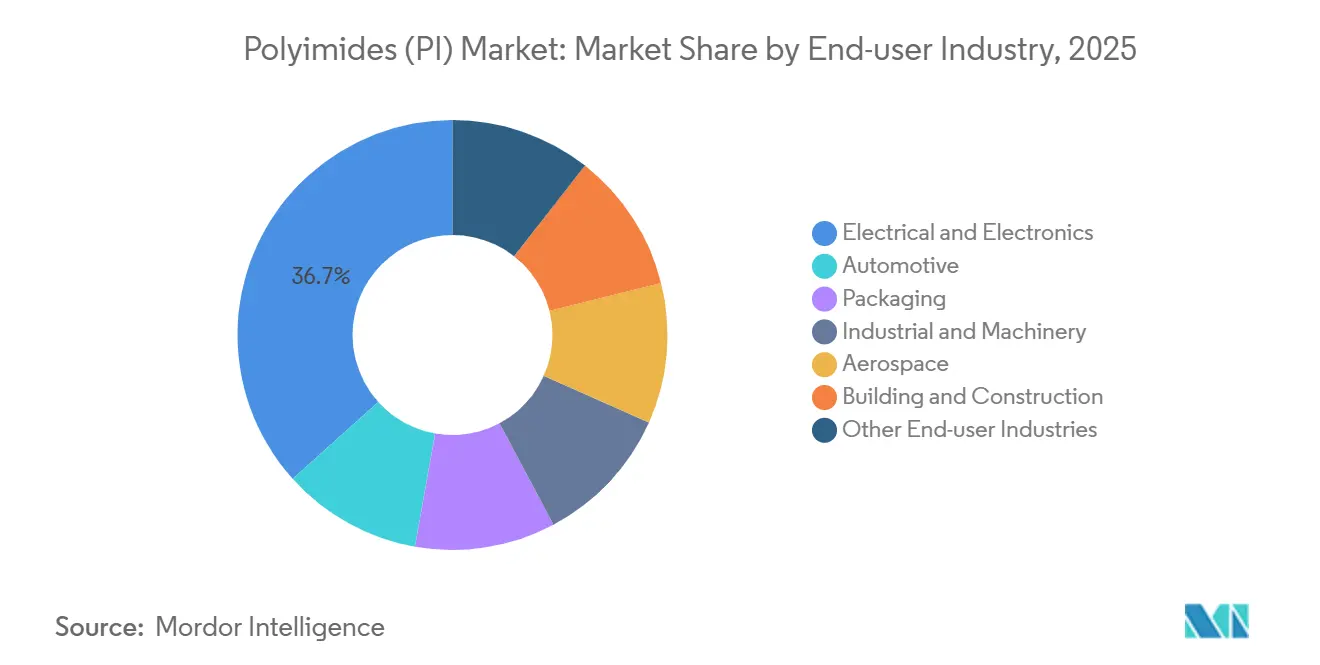

- Nach Endverbraucherbranche entfiel auf Elektro und Elektronik ein Anteil von 36,67 % an der Polyimid-Marktgröße im Jahr 2025, während die sonstigen Endverbraucherbranchen mit der schnellsten CAGR von 5,20 % bis 2031 wachsen.

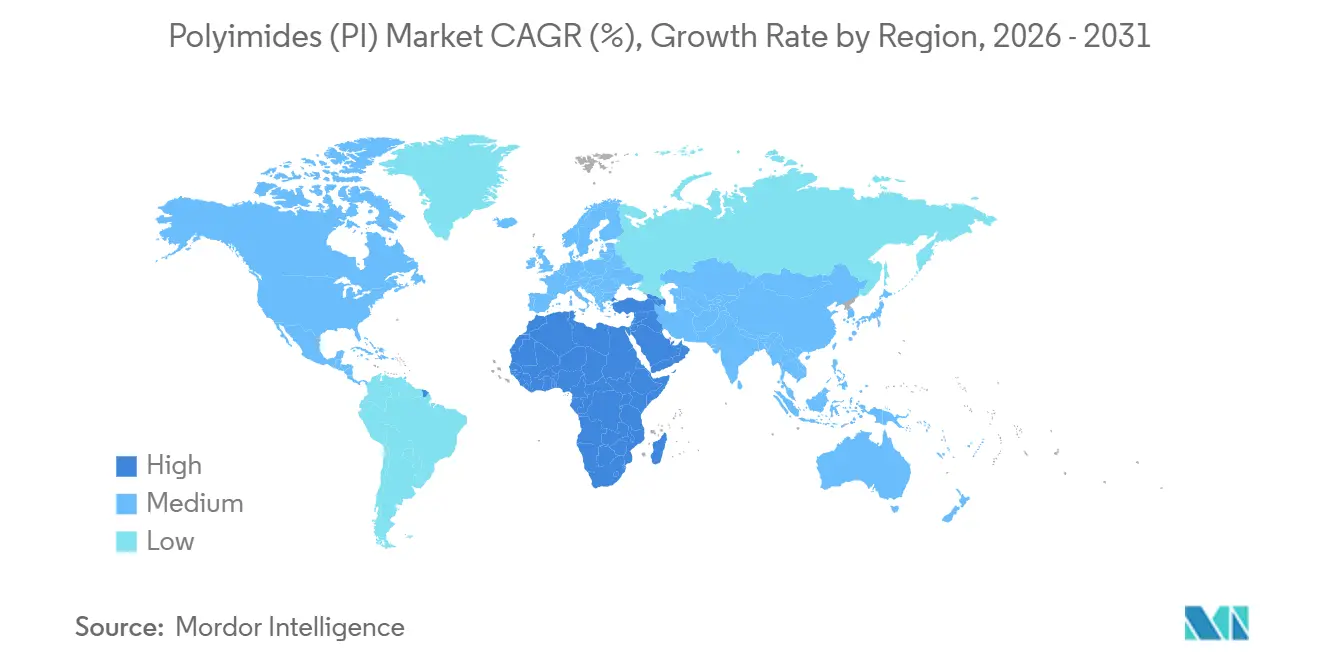

- Nach Geografie hielt Asien-Pazifik 40,61 % des Volumens im Jahr 2025, während für den Nahen Osten und Afrika eine CAGR von 6,12 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyimide (PI) Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung der Elektronik und Boom bei faltbaren Displays | +1.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Starker Anstieg der Nachfrage nach Hochspannungsisolierung für Elektrofahrzeuge | +1.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von 5G/6G-Hochfrequenz-Leiterplatten | +0.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion leichter thermischer Abschirmungen im Raumfahrtsektor | +0.4% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Von China geführte Kapazitätserweiterungen senken Preisbarrieren | +0.9% | Global, ausgehend von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung der Elektronik und Boom bei faltbaren Displays

Faltbare Smartphones benötigen Substrate, die wiederholtes Biegen um 180 Grad bei Radien unter 5 mm überstehen – ein Maßstab, den nur farblose Polyimidfolien zuverlässig erfüllen. Der Vertrag von Eternal Materials mit LG Display aus dem Jahr 2024 unterstreicht, wie eine gesicherte Versorgung die schnelle Skalierung von Faltdisplay-Linien ermöglicht. Positiv-ton-fotosensitives Polyimid von Fujifilm reduziert Lithografieschritte bei der OLED-Pixelstrukturierung und steigert die Ausbeute in Samsung-Fertigungsanlagen. Gewichtseinsparungen von 30–40 % gegenüber Glassubstraten sind für Wearable- und Fahrzeugdisplays von Bedeutung. Da die Foliendicke für Chip-on-Film-Treiber unter 10 µm sinkt, steigen die Handhabungsverluste, doch Gerätehersteller akzeptieren den Aufpreis, da keine Alternative denselben Biegeradius und dasselbe thermische Budget bietet.

Starker Anstieg der Nachfrage nach Hochspannungsisolierung für Elektrofahrzeuge

Traktionsmotoren, die bei 800 V betrieben werden, erzeugen Hotspots, die 200 °C überschreiten – jenseits der Schwellenwerte von Polyesterlack; polyimidbeschichteter Flachdraht erhöht die Kupferfüllung und den Motorwirkungsgrad um bis zu 10 %[1]R. Smith, „Hochspannungs-EV-Motorisolierungsbedarf”, SAE International, sae.org. DuPonts neue Vespel-Qualität weist ein PV-Limit von 55 MPa·m/s auf und ermöglicht die Verkleinerung von Getrieben in elektrischen Antriebssträngen. Eine Wasserstoffpermeabilität, die 26-mal niedriger ist als bei PEEK, positioniert das Harz für Dichtungen in Brennstoffzellenfahrzeugen. Nutliners und Phasentrenner in Lithium-Ionen-Paketen werden jetzt mit Polyimid spezifiziert, da es von –40 °C bis 150 °C dimensionsstabil bleibt und von Natur aus nicht brennbar ist, was den Sicherheitsprotokollen der Automobilhersteller entspricht.

Einführung von 5G/6G-Hochfrequenz-Leiterplatten

Millimeterwellen-HF-Module benötigen Substrate mit Dielektrizitätskonstanten unter 3,0 und Verlustfaktoren unter 0,002 oberhalb von 28 GHz. Kanekas Pixeo 1IB-Folie erreicht diese Ziele durch Backbone-Engineering und ermöglicht konforme Antennenanordnungen in Smartphones und Fahrzeugradarsystemen. IEEE-Tests im Jahr 2024 zeigten, dass verlustarme Polyimide ihr dielektrisches Profil von 25–330 GHz beibehalten, was mit den entstehenden 6G-Terahertz-Bändern übereinstimmt. Der Infrastrukturübergang von 4G auf 5G hat den Polyimideinsatz pro Basisstation bereits um 40 % erhöht, und 6G-Prototypen treiben gemeinsame Entwicklungsbemühungen zwischen Materiallieferanten und HF-Paket-Gießereien voran.

Expansion leichter thermischer Abschirmungen im Raumfahrtsektor

Satelliten in niedrigen Erdumlaufbahnen sind atomarer Sauerstofferosion ausgesetzt, die ungeschütztes Polyimid mit etwa 3 µm pro Jahr abträgt. SmartMat-Forschungen an ZnO/CuNi-verstärkten Folien reduzierten die Erosionsausbeute auf 2,29 % des ursprünglichen Polymers und widerstanden einer Fe⁺-Bestrahlung von 353,4 dpa. Omniseals Meldin-Halterungen reduzieren die Startmasse um 20–30 % gegenüber Aluminium. Polyimidisolierte Kabelbäume erfüllen AS50881 und sparen gleichzeitig 30 % Gewicht – entscheidend für Mars-Rover und Satelliten der nächsten Generation. NASAs Perseverance und die ISS verlassen sich beide auf Polyimidverkabelung, die Temperaturspitzen von 260 °C und kryogene Tiefen gleichermaßen übersteht und damit missionskritische Zuverlässigkeit bestätigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preisgestaltung bei Dianhydrid- und Diamin-Einsatzstoffen | -0.6% | Global, besonders ausgeprägt bei nicht integrierten Produzenten | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von VOC-Emissionsvorschriften beim Lösungsmittelguss | -0.4% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Mangel an Verarbeitungskompetenz außerhalb Ostasiens | -0.3% | Nordamerika, Europa, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preisgestaltung bei Dianhydrid- und Diamin-Einsatzstoffen

Die Preise für aromatische Dianhydride und Diamine schwanken innerhalb eines Quartals um 20–30 %, und Rohstoffe machen etwa 65 % der Folienkosten aus, was nicht integrierte Produzenten einem Margenschock aussetzt. Längerfristige Lieferverträge mit Preiskorridoren erfordern ein Volumen, das kleineren Akteuren fehlt, was den Vorteil etablierter Unternehmen verstärkt. Zwei asiatische Produktionsausfälle im Jahr 2024 trieben die Dianhydridpreise in die Höhe und zwangen mehrere mittelgroße Folienwerke zu Neuformulierungen oder vorübergehenden Ausbeiteeinbußen. Käufer bestehen bei der Vergabe mehrjähriger Verträge zunehmend auf dem Nachweis vertikaler Integration.

Kosten für die Einhaltung von VOC-Emissionsvorschriften beim Lösungsmittelguss

Lösungsmittelgegossenes Polyimid emittiert N-Methyl-2-pyrrolidon und Dimethylacetamid, die beide unter der EU-Industrieemissionsrichtlinie strengeren Grenzwerten unterliegen. Die Nachrüstung einer Gusslinie mit 95 % Lösungsmittelrückgewinnung kann 5–15 Millionen USD kosten. Wasserbasierte Systeme reduzieren VOC, opfern jedoch die Hochtemperaturleistung, was die Verwendung auf Etiketten und Niedrigspannungsisolierungen beschränkt. Einige Produzenten verlagern Linien in Regionen mit weniger strengen Vorschriften, was die Lieferkettenkomplexität für europäische OEMs erhöht, die lokale Inhalte benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flexible Substrate treiben die Miniaturisierung voran

Folie dominierte mit einem Polyimid-Marktanteil von 61,55 % im Jahr 2025 und soll bis 2031 eine CAGR von 5,12 % erzielen, womit sie den breiteren Polyimidmarkt übertrifft, da faltbare Displays und flexible 5G-Antennen zunehmen. Diese Führungsposition spiegelt den überlegenen Biegeradius, Wärmeleitfähigkeitsfolien von 15 W/m·K für xEV-Leistungsmodule und praktikable Verarbeitungsfenster unter 10 µm wider. Harzqualitäten dienen Lagergehäusen und Druckscheiben, wo die Polyimid-Marktgröße für Automobilantriebsstränge mit der Elektrifizierung wächst, dank einer PV-Obergrenze von 55 MPa·m/s, die alternative Polymere übertrifft.

Fasern werden in der Luft- und Raumfahrtfiltration und flammhemmenden Geweben eingesetzt, während Schäume und Aerogele kryogene Tanks in Trägerraketen isolieren. Obwohl diese Formen bescheidene Tonnagen darstellen, übersteigt ihr Stückpreis den von Standardfolien bei weitem und stützt den Umsatz. Produzenten integrieren mehrere Formen, um gemeinsame Monomerströme zu nutzen und Risiken zu diversifizieren. Folie bleibt jedoch der Anker für das Volumen und bestimmt die Kapazitätsplanung und Einsatzstoffverträge, die sich durch alle Ebenen des Polyimidmarkts ziehen.

Nach Endverbraucherbranche: Elektronik sichert das Volumen, Nischensektoren treiben den Wert

Elektro und Elektronik hielt 36,67 % des Volumens im Jahr 2025 und nutzte flexible Polyimidschaltkreise und Chip-on-Film-Pakete in Smartphones, Laptops und Servern. Die Polyimidnachfrage im Automobilbereich steigt, da Hochspannungsisolierungen, Batterietrennschichten und Turbo-Wärmeschutzschilde von Polyester wegmigrieren. Verpackungen bleiben klein, aber wachsend: Retort-sterilisierte Lebensmittelbeutel benötigen Sperrfolien, die 150 °C-Zyklen standhalten – ein Bereich, in dem die Polyimid-Marktgrößengewinne bescheiden, aber profitabel sind.

Sonstige Endverbraucherbranchen verzeichnen die schnellste CAGR von 5,20 % und unterstreichen die leistungsgetriebene Entwicklung. Schmelzverarbeitbare thermoplastische Verbundwerkstoffe mit Bornitridfüllstoffen liefern eine Glasübergangstemperatur von 276 °C und eine Steigerung der Wärmeleitfähigkeit um 110 %, was die Isolierungsoptionen für Elektromotoren in der Luft- und Raumfahrt erweitert. Die Biokompatibilität von Polyimid zieht Katheter- und Implantatehersteller an, die strahlungssterilisierbare Polymere benötigen. Diese hochspezifizierten Möglichkeiten stützen die Premiumpreisgestaltung, auch wenn Standardfoliensegmente unter Margendruck stehen.

Geografische Analyse

Asien-Pazifik dominierte mit 40,61 % des Volumens im Jahr 2025, da China, Japan und Südkorea die dichteste Konzentration von Herstellern flexibler Schaltkreise und Halbleiterverpackern beherbergen. Die jüngste Kapazitätserweiterung von Asahi Kasei im Wert von 16 Milliarden JPY veranschaulicht den anhaltenden Ausbau bei Spezial-Fotopolyimiden für faltbare OLEDs. Indien und Malaysia entwickeln sich zu aufstrebenden Knotenpunkten, gestützt durch Anreize für die Smartphone-Montage und Automobilkomponentenzentren, die lokale Polyimidversorgung benötigen.

Nordamerika liegt beim Volumen zurück, erzielt jedoch Premiumqualitätsverkäufe im Zusammenhang mit NASA, kommerzieller Raumfahrt und Lieferketten für Elektrofahrzeuge. Die Validierung von Mitsuis Aurum-Polyimid für Motorverkabelung bei 200 °C festigt die Rolle der Region als Technologietestfeld. DuPonts Kapazitätserweiterung in Circleville, Ohio, unterstreicht Reshoring-Maßnahmen, die darauf abzielen, die Vorlaufzeiten für Kunden von EV-Batterien zu verkürzen. Dennoch ist die USA bei ultradünnem Fotopolyimid auf asiatische Importe angewiesen, was strategische Lagerbestände erforderlich macht.

Europa balanciert eine starke Automobil- und Luft- und Raumfahrtnachfrage mit strengen VOC-Vorschriften. Deutschland und Frankreich führen die Einführung in 800-V-Antriebssträngen und Airbus-Innenteilen an. Der Vorstoß des Blocks für biobasierte und recycelbare Polymere könnte EU-eigene Innovationen vorantreiben, wenn nach 2028 Leistungsparität erreicht wird. Osteuropäische Verarbeiter werben um Investitionen, hinken jedoch beim Prozess-Know-how hinterher, was die Abhängigkeit von japanischen und koreanischen Masterrollen aufrechterhält.

Wettbewerbslandschaft

Der Polyimidmarkt weist eine moderate Konzentration auf: DuPont, Toray, Kaneka, Arkema und Kolon Industries liefern zusammen etwa 48 % des globalen Volumens durch vertikale Integration und langjährige OEM-Zulassungen. Das rückwärtige Eigentum an Dianhydrid- und Diaminströmen puffert Einsatzstoffschocks ab – ein Vorteil, dem kleinere Wettbewerber fehlt. Chinesische Neueinsteiger skalieren Standardfolien und verbessern die Ausbeuten bei Formaten unter 10 µm, was den Preis drückt, aber noch nicht die Zuverlässigkeit von Luft- und Raumfahrtqualitäten erreicht.

Die Technologieführerschaft hängt nun von Spezialschritten ab. DuPonts Hochleistungs-Vespel bereitet Elektrofahrzeuggetriebe auf die Verkleinerung vor, während Torays Wärmeübergangsfolien mit 15 W/m·K auf Wärmeflussspitzen in xEV-Wechselrichtern reagieren[2]DuPont Materials Group, „Vespel Hochleistungs-Qualität Datenblatt”, dupont.com. Kanekas verlustarme HF-Folien und Mitsuis schmelzverarbeitbares Aurum adressieren 6G- und Raumfahrtisolierungen. Start-ups verfolgen recycelbare oder biobasierte Chemien und behaupten eine Materialrückgewinnung von 94 % über spaltbare Iminbindungen, müssen jedoch mehrjährige Luft- und Raumfahrt- sowie Medizinzulassungen durchlaufen.

Der Preiswettbewerb ist am stärksten bei Folien für flexible Schaltkreise, wo Lieferzeit und Fehlerrate oft die Marke übertrumpfen. Luft- und Raumfahrt- sowie Verteidigungsqualitäten hingegen umfassen fünfjährige Qualifizierungszyklen und strenge AS9100-Audits, die neue Marktteilnehmer abschrecken. Servicetiefe – Designunterstützung, Fehleranalyselabore, Schnellmusterlinien – ist zu einem Differenzierungsmerkmal geworden, da OEMs auf simultanes Engineering drängen.

Marktführer der Polyimide (PI) Branche

DuPont

UBE Corporation

Kaneka Corporation

Arkema

Kolon Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Toray Industries Inc. entwickelte eine negativ fotodefinierbare Polyimidfolie für Glaskernsubstrate. Dieses Material ermöglichte die gleichzeitige Mikrofabrikation von Schichten und Harzbefüllung, was Kosten senkte und Prozesse vereinfachte.

- Dezember 2024: PI Advanced Materials, ein Tochterunternehmen von Arkema, stellte die weltweit erste 4 µm ultradünne Polyimidfolie vor. Die Folie wurde für den Einsatz in Smartphones, Tablets und Wearables entwickelt und verbessert deren Schlankheit, Wärmebeständigkeit und Haltbarkeit.

Berichtsumfang des globalen Polyimide (PI) Markts

Polyimide (PI) sind eine Klasse von Hochleistungspolymeren, die durch das Vorhandensein von Imidgruppen (–CO–N–CO–) in ihrer Hauptkette gekennzeichnet sind. Bekannt für ihre außergewöhnliche thermische Stabilität und mechanische Zähigkeit werden sie in anspruchsvollen Umgebungen eingesetzt, in denen herkömmliche Kunststoffe unzureichend sind, wie z. B. bei der Raumfahrtisolierung und flexibler Elektronik.

Der Polyimide (PI) Markt ist nach Form, Endverbraucherbranche und Geografie segmentiert. Nach Form ist der Markt in Folie, Harz, Faser und sonstige Formen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Elektro und Elektronik, Verpackung, Industrie und Maschinenbau, Luft- und Raumfahrt, Bauwesen und Konstruktion sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyimide (PI) in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Folie |

| Harz |

| Faser |

| Sonstige Formen |

| Elektro und Elektronik |

| Automobil |

| Verpackung |

| Industrie und Maschinenbau |

| Luft- und Raumfahrt |

| Bauwesen und Konstruktion |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Folie | |

| Harz | ||

| Faser | ||

| Sonstige Formen | ||

| Nach Endverbraucherbranche | Elektro und Elektronik | |

| Automobil | ||

| Verpackung | ||

| Industrie und Maschinenbau | ||

| Luft- und Raumfahrt | ||

| Bauwesen und Konstruktion | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Automobil, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie sonstige Branchen werden als Segmente nach Endverbraucherbranche im Polyimidmarkt berücksichtigt.

- Harz - Im Rahmen der Studie werden jungfräuliche duroplastische und thermoplastische Polyimidharze in Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann in anspruchsvollen Arbeitsumgebungen problemlos Verschleiß und Abnutzung standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs in den Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein verwendete Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen