Amines Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.91 Milliarden US-Dollar |

| Marktgröße (2031) | 21.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Amines Marktanalyse von Mordor Intelligence

Die Amines Marktgröße wird im Jahr 2026 auf USD 16,91 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 16,15 Milliarden, mit Projektionen für 2031 von USD 21,25 Milliarden, was einem Wachstum von 4,69 % CAGR über den Zeitraum 2026–2031 entspricht. Diese nachhaltige Expansion wird durch eine widerstandsfähige Industrienachfrage, strengere Umweltvorschriften, die sauberere Chemikalien begünstigen, sowie eine wachsende Pipeline hochwertiger Anwendungen wie Kohlenstoffabscheidungslösungsmittel gestützt. Steigende Investitionen in die Halbleiterfertigung, eine groß angelegte Modernisierung der Landwirtschaft und die weitverbreitete Einführung biobasierter Tenside in der Körperpflege erweitern sowohl Volumen- als auch Wertchancen im Amines Markt. Hersteller verbessern die Energieeffizienz und integrieren erneuerbare Rohstoffe, um volatile Ammoniak- und Ethylenpreise zu bewältigen und gleichzeitig die in wichtigen Volkswirtschaften entstehenden Grenzwerte für flüchtige organische Verbindungen einzuhalten. Führende Lieferanten lenken zudem Kapital in Richtung ultrareiner Kapazitäten für die Elektronikindustrie, um die strengen Metallspezifikationen der nächsten Chipgeneration zu erfüllen, was eine deutliche Verlagerung von der Massenproduktion hin zu spezialisierten Lösungen mit überlegenem Margenpotenzial verdeutlicht.

Wichtigste Erkenntnisse des Berichts

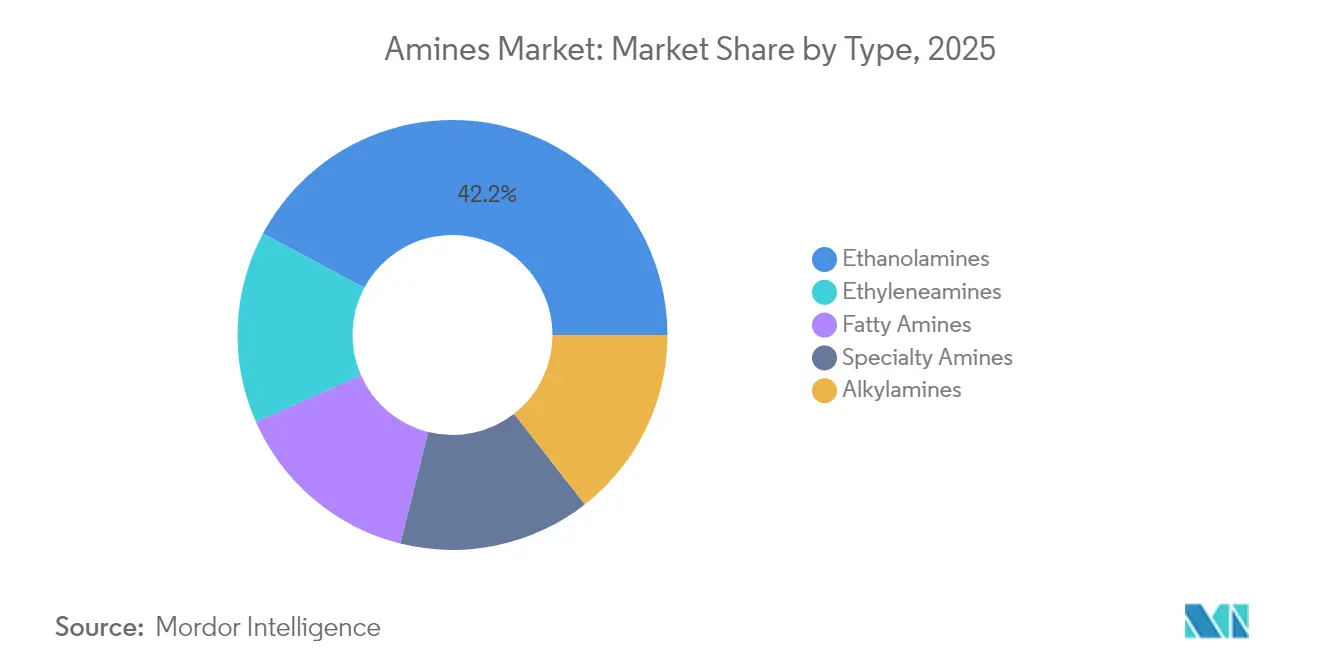

- Nach Typ führten Ethanolamine mit einem Amines Marktanteil von 42,18 % im Jahr 2025, während Spezialamine bis 2031 den schnellsten CAGR von 4,84 % verzeichnen sollen.

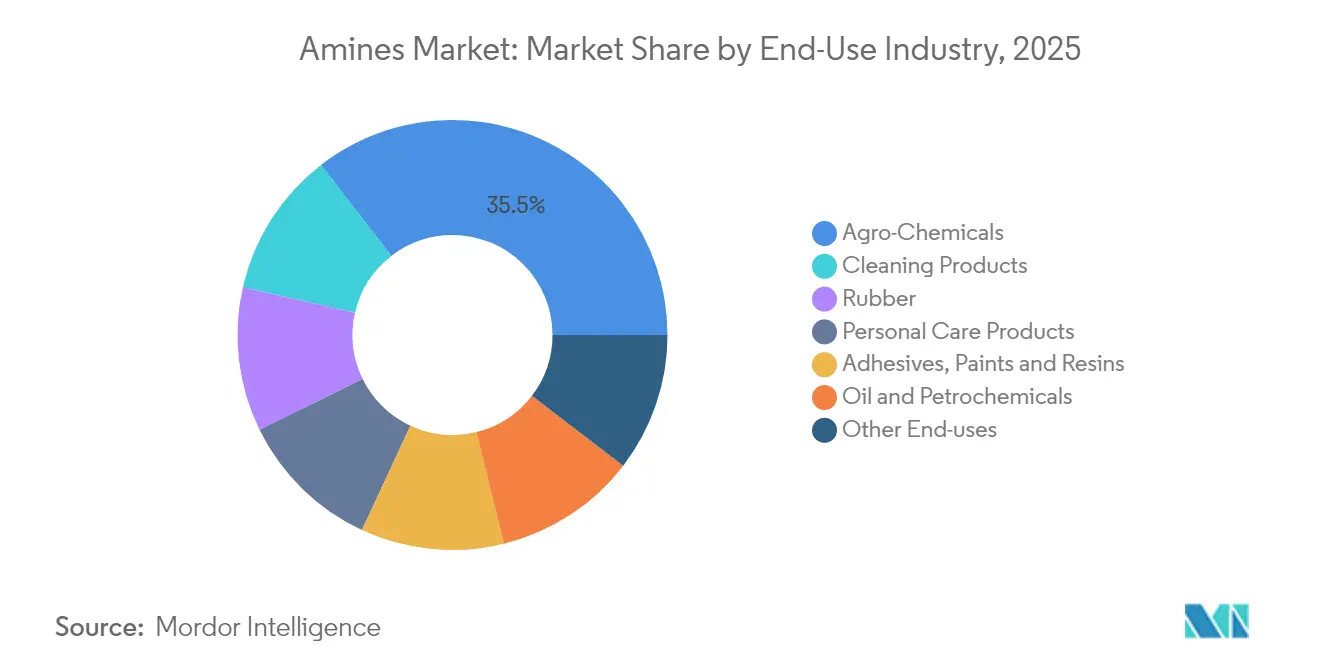

- Nach Endverbrauchsbranche entfielen 35,12 % des Amines Marktvolumens im Jahr 2025 auf Agrochemikalien; Reinigungsprodukte sollen bis 2031 mit einem CAGR von 5,31 % zulegen.

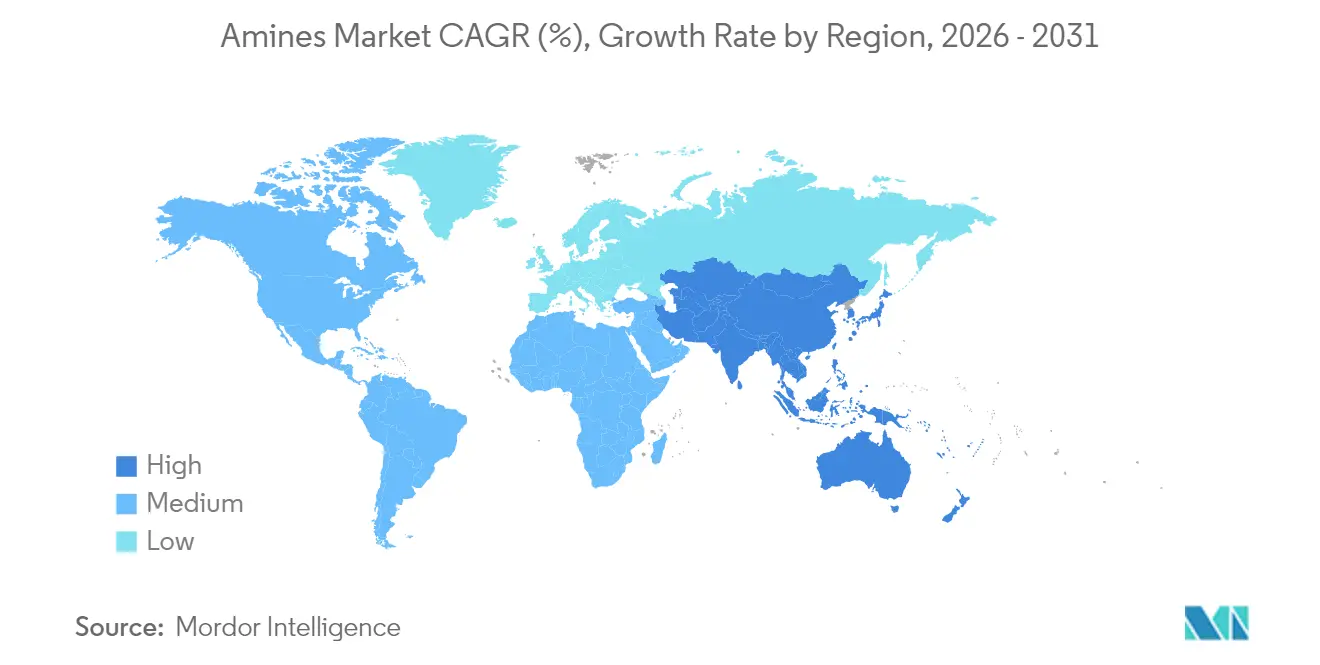

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 38,55 % im Amines Markt, der im Prognosezeitraum mit dem höchsten CAGR von 5,64 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Amines Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage asiatischer Körperpflegehersteller | +0.80% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasante Pestizidakzeptanz in aufstrebenden Agrarzentren | +1.20% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Infrastrukturboom treibt Bau-Chemikalien an | +0.60% | Global, mit Schwerpunkt in Asien-Pazifik und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Amines in Elektronikqualität für fortschrittliche Halbleiterfabriken | +0.90% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für vor Ort erzeugte Amines aus grünem Wasserstoff | +0.40% | Nordamerika, Europa, mit selektivem Einsatz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage asiatischer Körperpflegehersteller

Aminosäurebasierte Tenside haben traditionelle Sulfatsysteme übertroffen und seit 2010 ein durchschnittliches jährliches Wachstum von 18 % verzeichnet. Asiatische Hersteller etablieren Glutamat- und Alaninderivate als Standard, die eine geringe Reizwirkung und hohe biologische Abbaubarkeit bieten, und zwingen Aminlieferanten dazu, biobasierte Linien mit ISCC-PLUS-Zertifizierung (International Sustainability and Carbon Certification) auszubauen. Nouryons zertifizierte Produktion von grünem Ethylenoxid und Ethanolamin veranschaulicht, wie Anlagenbetreiber ihre Portfolios auf Clean-Label-Formulierungen ausrichten[1]Nouryon, „ISCC-PLUS-Zertifizierung am Standort Stenungsund”, nouryon.com . Gleichzeitig gewinnen multifunktionale Aminoxide in den Kategorien Shampoo, Duschgel und Haushaltsprodukte an Bedeutung, da Hersteller nach stark schäumenden und dennoch milden Profilen suchen. Da Verbraucher der Mittelschicht zunehmend Produkte mit einem natürlichen Ursprungsindex von nahezu 100 % bevorzugen, ist der Amines Markt auf dem Weg, seine Rolle als zentraler Wegbereiter des schnell wachsenden Clean-Beauty-Ökosystems in Asien weiter auszubauen.

Rasante Pestizidakzeptanz in aufstrebenden Agrarzentren

Moderne landwirtschaftliche Praktiken in Asien-Pazifik und Südamerika erfordern präzise chemische Betriebsmittel, was die Nachfrage nach aminbasierten Pestizidsalzen und Emulgatoren steigert und das Wachstum im Amines Markt unterstützt. Neue dezentrale Ammoniakwerke, die mit erneuerbarem Strom betrieben werden, senken Logistikkosten und verbessern die regionale Versorgungssicherheit, insbesondere in Brasilien und Indien. Das Pilotprojekt von CF Industries und POET für kohlenstoffarmen Ammoniak-Dünger demonstriert den agronomischen und nachhaltigkeitsbezogenen Nutzen der Integration grüner Wasserstoffpfade. Solche Entwicklungen stärken die langfristige Abnahme von Ethanolamin, Alkylaminen und Fettaminen, die in Herbiziden, Insektiziden und Saatgutbehandlungsmitteln eingesetzt werden.

Infrastrukturboom treibt Bau-Chemikalien an

Groß angelegte Urbanisierungsprojekte in Asien und dem Nahen Osten steigern weiterhin die Nachfrage nach Epoxidsystemen, Betonweichmachern und Korrosionsinhibitoren, die auf Polyamine oder Amidoamine als Härter angewiesen sind. Evonik's Ancamine-Serie ermöglicht es Strukturklebstoffen, bei 70 °C auszuhärten, was schnellere Projektzyklen ermöglicht. Vorschriften für nachhaltiges Bauen in China, Indien und den Märkten des Golfkooperationsrats treiben auch das Interesse an biobasierten Härtungsmitteln aus Pflanzenölen voran, während graphenverstärkte Gummiverbundwerkstoffe, die mit Spezialaminen formuliert werden, überlegene Zugfestigkeit für Brückenlager und Schienenpuffer in extremen Klimazonen bieten.

Amines in Elektronikqualität für fortschrittliche Halbleiterfabriken

Der Übergang zu Prozessknoten von 3 nm und darunter erfordert quaternäre Amine und Aminoxide mit Metallverunreinigungen im Bereich von Teilen pro Milliarde. Huntsman hat sein Werk in Conroe, Texas, aufgerüstet, um E-GRADE-Volumina zu liefern, die auf Lithografiereinigung und Entwicklerbäder zugeschnitten sind. Da Asien über 70 % der bis 2028 geplanten globalen Kapazitätserweiterungen im Bereich der führenden Technologien beherbergt, wird die lokale Beschaffung ultrareiner Amine zu einem Imperativ in der Lieferkette. Kurze Qualifizierungszyklen in Chipfabriken bedeuten, dass Lieferanten, die in der Lage sind, Sub-ppb-Schwellenwerte konsistent einzuhalten, mehrjährige Verträge sichern und damit den kurzfristigen Wachstumsimpuls für den Amines Markt verstärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf holzfreies Papier und digitale Dokumentation | -0.30% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Volatile Ammoniak- und Ethylen-Rohstoffpreise | -0.70% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC/Geruchs-Vorschriften für Amine | -0.50% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf holzfreies Papier und digitale Dokumentation

Der rückläufige Büropapierverbrauch in entwickelten Volkswirtschaften dämpft die Nachfrage nach aminbasierten Zellstoffbleichmitteln und Papierbeschichtungen. Unternehmen verlagern Volumina in Richtung schneller wachsender Segmente in der Körperpflege und im Bauwesen, um den langfristigen Gegenwind abzufedern. BASFs Entscheidung, bestehende Aminanlagen auf Spezialchemikalien umzurüsten, verdeutlicht die proaktive Anpassung der Branche an diesen strukturellen Wandel.

Volatile Ammoniak- und Ethylen-Rohstoffpreise

Schwankungen der Erdgaspreise schlagen sich direkt in der Kostenvariabilität von Ammoniak und Ethylen nieder und komprimieren die Herstellermargen. Die Preise für wasserfreies Ammoniak haben in den letzten Quartalen den Gasmärkten nach unten gefolgt, doch geopolitische Risiken – wie potenzielle Störungen der Straße von Hormuz, die den globalen Ammoniakhandel beeinträchtigen – halten die Kostenprognosen unsicher. Lieferanten sichern sich durch Terminkontrakte, Portfoliodiversifizierung und Pilotinvestitionen in elektrolysebasierte Grünammoniak-Routen ab, die nach der Skalierung eine größere Kostenstabilität versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ethanolamine führen, während Spezialamine zulegen

Ethanolamine erzielten 2025 einen Anteil von 42,18 % am gesamten Amines Markt, was auf ihre unverzichtbare Rolle bei der Gasentschwefelung, Körperpflegetensiden und Korrosionsinhibitoren zurückzuführen ist. Die stetige Nachfrage aus der Erdgasaufbereitung und Triethanolamin-basierten Zementzusatzmitteln bildet eine robuste Grundlage, auch wenn neuere Anwendungen in Kohlenstoffabscheidungslösungsmitteln entstehen. Die Größe des Segments verschafft führenden Lieferanten Kostenvorteile und operative Synergien entlang der Derivatketten von Ethoxylaten bis hin zu Morpholin. Im Gegensatz dazu sollen Spezialamine bis 2031 den schnellsten CAGR von 4,84 % verzeichnen, angetrieben durch Nischenanwendungen in der Elektronik, Pharmazeutik und in fortschrittlichen Verbundwerkstoffen.

Hersteller installieren Mehrzweckreaktoren, die schnelle Umrüstungen zwischen hochreinen Morpholinen, Diaminen und chiralen Aminzwischenprodukten ermöglichen. Evonik's Expansion in Nanjing veranschaulicht diesen Schwenk hin zu höherwertigen Molekülen. Gleichzeitig versprechen akademische Durchbrüche wie Ruthenium/Triphos-Katalysatoren, die 90 % Ausbeute aus erneuerbaren Rohstoffen erzielen, den Pool nachhaltiger Rohstoffe für Spezialqualitäten zu erweitern. Das Zusammenspiel von Skalierung bei Ethanolamin und Wachstum bei Spezialaminen bildet die Grundlage für die ausgewogene langfristige Entwicklung des Amines Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Dominanz der Landwirtschaft trifft auf Innovation bei Reinigungsprodukten

Agrochemikalien machten 2025 35,12 % des Amines Marktvolumens aus, da globale Ernährungssicherheitsziele die großflächige Einführung von Aminsalz-Herbiziden und Emulgatoren vorantrieben. Düngemittelhersteller nutzen Monoethanolamin-Wäsche zur Entfernung saurer Gase, um Synthesekatalysatoren zu schützen und die Anlagenverfügbarkeit zu verbessern. Nachgelagert sind Pestizidformulierungen auf Fett- und Alkylamine angewiesen, um die Sprühdrift zu reduzieren und die Penetration der Blattkutikula zu verbessern, was höhere Ernteerträge unterstützt.

Reinigungsprodukte sind zwar in absoluten Zahlen kleiner, sollen aber bis 2031 jährlich um 5,31 % wachsen, angetrieben durch sulfatfreie Körperpflege- und pflanzenbasierte Haushaltsformulierungen. Syensqos natürlich gewonnene Tensidlinie unterstreicht die Attraktivität milder, umweltgekennzeichneter Inhaltsstoffe. Die parallele regulatorische Überprüfung von 6PPD-Antioxidantien in der Reifenindustrie hat eine Suche nach alternativen Aminen ausgelöst, die Ozonbeständigkeit aufrechterhalten, ohne schädliche Umwandlungsprodukte zu erzeugen. Diese Verschiebungen verdeutlichen, wie sich verändernde Gesundheits- und Nachhaltigkeitsstandards die Nachfragemuster im Amines Markt neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum behauptete seine doppelte Führungsposition und erzielte 2025 38,55 % des globalen Umsatzes, mit einem CAGR von 5,64 % bis 2031. Chinas Ammoniakkapazität von 45,52 Millionen Tonnen bildet den Rohstoffvorteil der Region. Indiens Spezialchemikalien-Champions, darunter Alkyl Amines Chemicals Limited und Balaji Amines, betreiben mehr als 20 Werke und exportieren in über 100 Länder, wobei sie kosteneffiziente Fertigung nutzen. Halbleitererweiterungen in Taiwan, Südkorea und dem chinesischen Festland treiben die Nachfrage nach Aminen in Elektronikqualität an, während die ASEAN-Nationen durch Pharmazeutika, Agrochemikalien und Haushaltsprodukte inkrementelles Wachstum hinzufügen. BASFs geplantes USD 10 Milliarden Zhanjiang-Verbund-Projekt, das vollständig mit erneuerbarem Strom betrieben wird, veranschaulicht, wie multinationale Unternehmen beabsichtigen, den anhaltenden regionalen Aufwärtstrend zu nutzen.

Nordamerika stellt ein reifes, aber strategisch wichtiges Cluster dar, mit steigenden Investitionen in Blauammoniak-Anlagen, die mit Kohlenstoffabscheidungssystemen integriert sind. Die Vereinigten Staaten sollen ihre Ammoniakkapazität bis 2030 vervierfachen. Diese Expansion sichert die inländische Düngemittelversorgung und bietet eine lokale Rohstoffbasis für Ethanolamin- und Harnstoffderivate. Kanadas reichlich vorhandene Wasserkraft positioniert es als Anwärter für die Produktion kohlenstoffarmer Amine für den Inlands- und Exportmarkt.

Europa verfolgt weiterhin Kreislaufwirtschaftsziele und treibt Innovationen bei biobasierten Zwischenprodukten und energieeffizienten Reaktoren voran. Nouryons ISCC-PLUS-Zertifizierung für grünes Ethylenoxid unterstützt die regionale Nachfrage nach umweltgekennzeichneten Tensiden. Die strengeren VOC-Ziele der Europäischen Kommission ermutigen Formulierer, herkömmliche flüchtige Amine durch Derivate mit höherem Flammpunkt zu ersetzen, die die Leistungskriterien erfüllen.

Der Nahe Osten und Afrika profitieren von der Verfügbarkeit von Erdgas als Rohstoff, was wettbewerbsfähig bepreiste Ammoniak- und nachgelagerte Aminketten ermöglicht, insbesondere in Saudi-Arabien und Oman.

Südamerikas Fokus auf Sojabohnen- und Maisanbau sichert einen stetigen Verbrauch von herbiziden Aminsalzen, wobei Brasilien und Argentinien die Nachfrage anführen.

Wettbewerbslandschaft

Der globale Amines Markt ist mäßig fragmentiert. BASF, Dow und Huntsman nutzen die vorgelagerte Integration von Ethylen und Ammoniak, um Rohstoffkosten zu stabilisieren und die Versorgungskontinuität zu gewährleisten. Dow hält die führende Position sowohl bei Ethylenaminen als auch bei Ethanolamin, gestützt durch proprietäre Oxiran-Technologie. Huntsman's E-GRADE-Plattform richtet sich an Chiphersteller, die Sub-ppb-Metallspezifikationen benötigen, und stärkt seinen Ruf in Hochreinheitsnischen. BASFs 140.000 t/Jahr Alkylethanolamin-Werk in Antwerpen und die 260.000 t/Jahr Hexamethylendiamin-Einheit in Chalampé erweitern seine Führungsposition bei Zwischenprodukten für Polyurethane, Nylon 6,6 und Spezialtenside.

Strategische Partnerschaften sind zentral für den Nachhaltigkeitsfortschritt. Evonik hat sich mit BASF zusammengetan, um biomasseausgeglichenes Ammoniak zu beziehen und den Kohlenstoff-Fußabdruck von der Wiege bis zum Werkstor um mehr als 65 % zu reduzieren. Ähnliche Kooperationen entstehen entlang der Wertschöpfungskette und verbinden Innovatoren katalytischer Prozesse mit Großmengenoperatoren, um die Kommerzialisierung kohlenstoffarmer Routen zu beschleunigen. Nischenproduzenten, die sich auf maßgeschneiderte Amines Marktchancen für pharmazeutische Wirkstoffe und 3D-Druckharze konzentrieren, erschließen Segmente, die von Massenherstellern übersehen werden.

Die Wettbewerbsintensität nimmt in aufstrebenden Anwendungen wie Kohlenstoffabscheidungslösungsmitteln zu, wo traditionelle Monoethanolamin-Mischungen durch proprietäre sterisch gehinderte Amine herausgefordert werden, die eine geringere Regenerationsenergie versprechen. ANDRITZ berichtete von einer CO₂-Abscheidungseffizienz von 95 % mit flüssigen Aminsystemen im großen Maßstab. Lieferanten, die überlegene Leistung mit reduziertem Umwelt-Fußabdruck verbinden können, werden sich einen Erstmover-Vorteil in diesem sich schnell entwickelnden Segment des Amines Marktes sichern.

Führende Unternehmen der Amines Branche

Akzo Nobel N.V.

BASF SE

Dow

Huntsman International LLC

LyondellBasell Industries Holdings B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: BASF hat ein weltmaßstäbliches Hexamethylendiamin (HMD)-Werk in Chalampé, Frankreich, eröffnet und damit seine jährliche Produktionskapazität auf 260.000 Tonnen erhöht. Diese Entwicklung soll den Wettbewerb stärken und das Wachstum im Aminmarkt vorantreiben.

- November 2024: Evonik hat mit der Erweiterung seines Spezialaminwerks in Nanjing, China, begonnen. Diese strategische Initiative zielt darauf ab, das Aminportfolio zu stärken, kosteneffiziente Rohstoffe zu nutzen und die Wettbewerbsfähigkeit durch Optimierung des Produktionsnetzwerks zu verbessern. Die Anlage soll bis 2026 die kommerzielle Produktion aufnehmen.

Umfang des globalen Amines Marktberichts

Der Amines Marktbericht umfasst:

| Ethylenamine |

| Alkylamine |

| Fettamine |

| Spezialamine |

| Ethanolamine |

| Gummi |

| Körperpflegeprodukte |

| Reinigungsprodukte |

| Klebstoffe, Farben und Harze |

| Agrochemikalien |

| Öl und Petrochemikalien |

| Sonstige Endverwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ethylenamine | |

| Alkylamine | ||

| Fettamine | ||

| Spezialamine | ||

| Ethanolamine | ||

| Nach Endverbrauchsbranche | Gummi | |

| Körperpflegeprodukte | ||

| Reinigungsprodukte | ||

| Klebstoffe, Farben und Harze | ||

| Agrochemikalien | ||

| Öl und Petrochemikalien | ||

| Sonstige Endverwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Amines Markt derzeit?

Die Amines Marktgröße erreichte 2026 USD 16,91 Milliarden und soll bis 2031 auf USD 21,25 Milliarden wachsen.

Welcher Amintyp hat den größten Marktanteil?

Ethanolamine führten 2025 mit einem Anteil von 42,18 % an der globalen Nachfrage aufgrund ihrer weitverbreiteten Verwendung bei der Gasentschwefelung, in der Körperpflege und als Zementzusatzmittel.

Welche Region wächst im Amines Markt am schnellsten?

Der asiatisch-pazifische Raum vereint die größte Verbrauchsbasis mit dem höchsten prognostizierten CAGR von 5,64 % bis 2031, angetrieben durch die Fertigungskapazitäten in China, Indien und Südostasien.

Was ist heute die größte Endverwendung für Amine?

Agrochemikalien dominieren und machten 2025 35,12 % des globalen Volumens aus, da die moderne Landwirtschaft aminbasierte Herbizide, Düngemittel und Hilfsstoffe benötigt.

Wie wirken sich Rohstoffpreisschwankungen auf die Hersteller aus?

Volatile Erdgas- und Ethylenkosten komprimieren die Margen; führende Lieferanten verfolgen Grüne-Wasserstoff-Routen und langfristige Lieferverträge, um die Inputpreise zu stabilisieren.

Warum gewinnen Amine in Elektronikqualität an Aufmerksamkeit?

Fortschrittliche Halbleiterfabriken benötigen ultrareines Amin mit Metallverunreinigungen auf ppb-Niveau, was Investitionen in spezialisierte Reinigungsanlagen auslöst, die Premiumpreise erzielen.

Seite zuletzt aktualisiert am: