Biozide-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

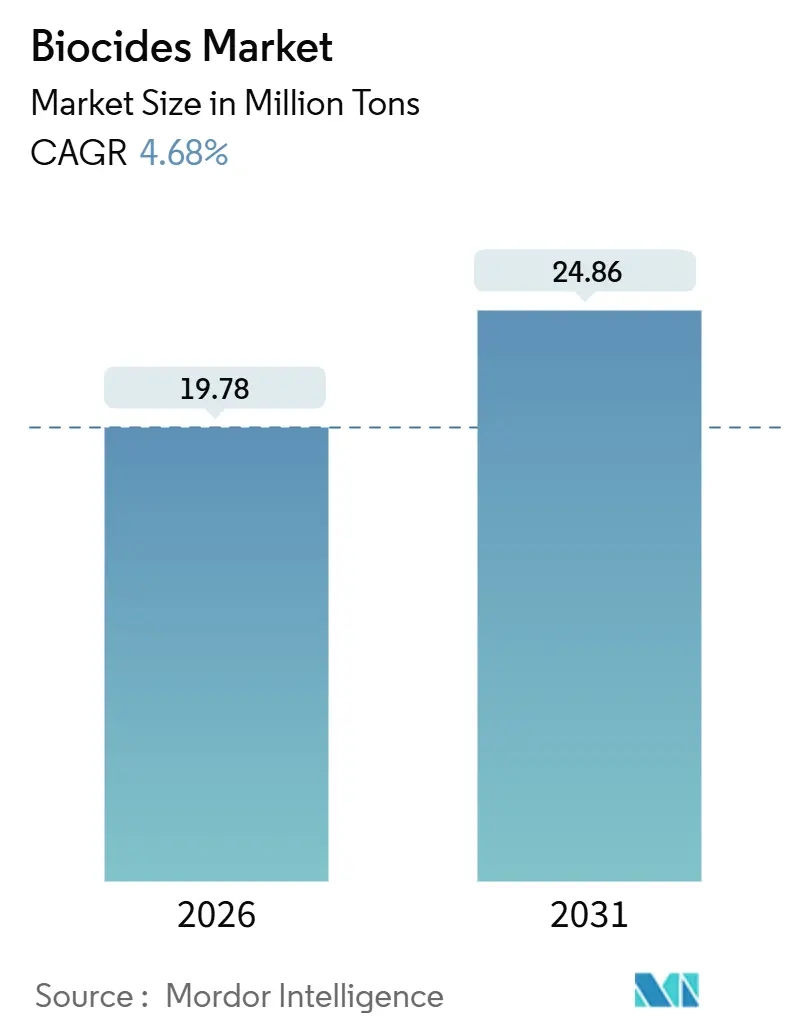

| Marktvolumen (2026) | 19.78 Millionen Tonnen |

| Marktvolumen (2031) | 24.86 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biozide-Marktanalyse von Mordor Intelligence

Die Größe des Biozide-Marktes wird im Jahr 2026 auf 19,78 Millionen Tonnen geschätzt und soll bis 2031 24,86 Millionen Tonnen erreichen, bei einer CAGR von 4,68 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt verschärfte Umweltvorschriften, steigende Investitionen in Wasser und Sanitärversorgung sowie die Normalisierung von Hygieneprotokollen nach der Pandemie in den Bereichen Fertigung, Gesundheitswesen und bebaute Umgebungen wider. Halogenverbindungen bleiben trotz regulatorischer Überprüfung die Hauptstütze der Nachfrage, während oxidierende Chemikalien Marktanteile gewinnen, da Versorgungsunternehmen sie als wirtschaftlichsten Weg zur Einhaltung von Vorschriften betrachten. Holzschutz bleibt die größte Einzelanwendung aufgrund der Bautätigkeit in Nordamerika und im Asien-Pazifik-Raum. Regional gibt Asien-Pazifik das Tempo vor, da Regierungen groß angelegte Wasserprojekte finanzieren und lokale Industrien ihre Anlagenhygienestandards an die Anforderungen der Exportmärkte anpassen.

Wichtigste Erkenntnisse des Berichts

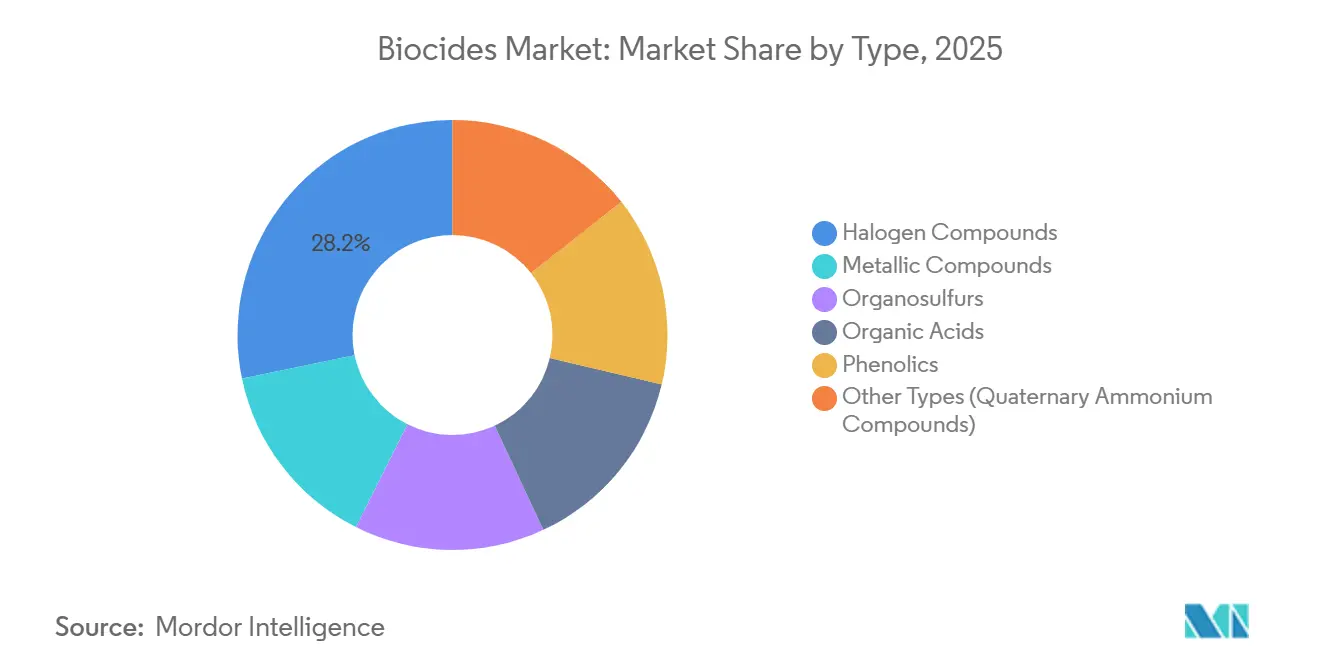

- Nach Typ führten Halogenverbindungen mit einem Anteil von 28,23 % am Volumen des Jahres 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 5,86 % wachsen.

- Nach Anwendung entfiel auf den Holzschutz ein Anteil von 32,12 % der Nachfrage im Jahr 2025, der über den Prognosehorizont mit einer CAGR von 4,82 % zunimmt.

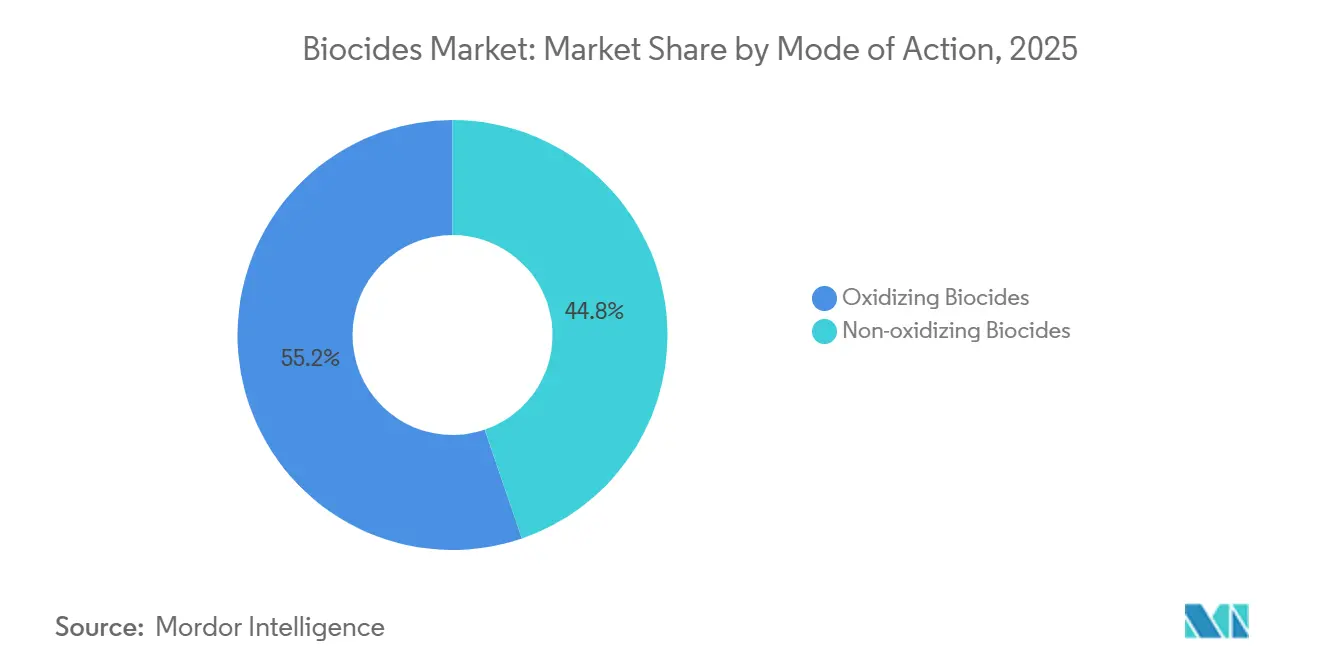

- Nach Wirkungsweise erfassten oxidierende Biozide 55,23 % des Volumens im Jahr 2025 und sollen bis 2031 mit einer CAGR von 5,41 % wachsen.

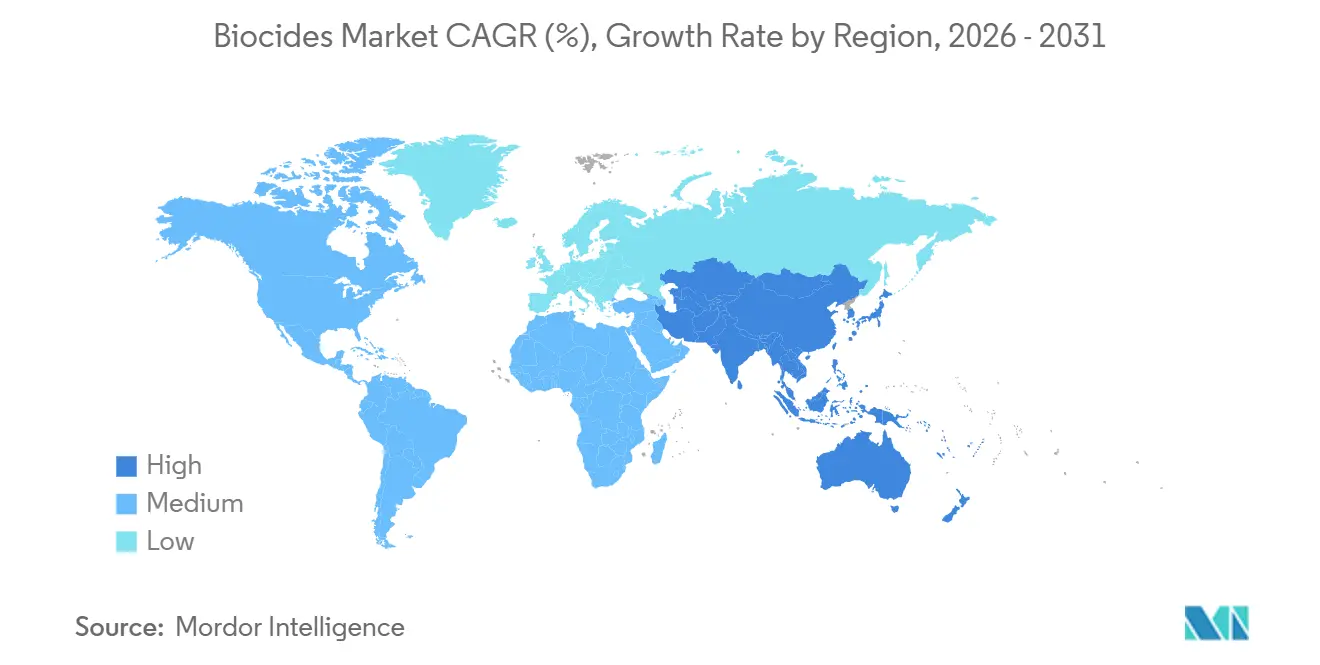

- Nach Geografie hielt Asien-Pazifik 35,32 % des Volumens im Jahr 2025 und verzeichnet die schnellste CAGR von 5,22 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Biozide-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach Wasseraufbereitung | +1.2% | Asien-Pazifik, Naher Osten, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus der Lebensmittel- und Getränkeindustrie | +0.9% | Nordamerika, EU, expandierende Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Gesteigertes Bewusstsein für Gesundheit und Hygiene | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage in der Farben- und Beschichtungsindustrie | +0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für sicherere Alternativen | +0.5% | EU, Nordamerika, vorgelagerte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach Wasseraufbereitung

Kommunale und industrielle Aufbereitungsanlagen bleiben der mit Abstand größte Absatzkanal für oxidierende Chemikalien wie Chlordioxid und Natriumhypochlorit, da diese Mittel eine zuverlässige mikrobielle Kontrolle zu den niedrigsten Kosten pro behandeltem Liter bieten. Die aktualisierte US-amerikanische Stufe-3-Desinfektionsregel aus dem Jahr 2024 senkte die zulässigen Trihalogenmethane, was Versorgungsunternehmen dazu veranlasste, Peressigsäure oder ultraviolette Oxidation mit der herkömmlichen Chlorierung zu kombinieren[1]US-Umweltschutzbehörde, „Stufe-3-Regel für Desinfektionsmittel und Desinfektionsnebenprodukte,” epa.gov. Chinas Null-Einleitungsmandat für industrielles Kühlwasser an der Küste drängt Betreiber zu Isothiazolinon-Programmen ohne Oxidationsmittel, die Salzgehalt und chemischen Sauerstoffbedarf begrenzen[2]Ministerium für Ökologie und Umwelt China, „Null-Einleitungsstandards für Kühlwasser,” mee.gov.cn. Im gesamten Nahen Osten hat die rasche Ausweitung der Entsalzung Monochloramin-Systeme begünstigt, da diese die Membranbiofouling minimieren und den Restchlor in der Sole reduzieren. Indiens Nationales Programm zur Reinigung des Ganges finanziert Ultraviolett-Peressigsäure-Hybride für neue Abwasseranlagen, die Biozide als sekundäre Barriere und nicht als alleinigen Behandlungsschritt einsetzen. Zusammen erweitern diese Entwicklungen das bedienbare Universum für hochwirksame, niedrig dosierte Oxidationsmittel und stützen die Marktentwicklung für Biozide bis 2031.

Wachsende Nachfrage aus der Lebensmittel- und Getränkeindustrie

Hygieneverantwortliche stehen vor einem Flickenteppich von Rückstandsgrenzen, die zwischen den Vereinigten Staaten und der Europäischen Union stark voneinander abweichen, was den Wechsel von handelsüblichen Chlorspülungen zu hochwertigen Peressigsäure- oder quaternären Ammoniumgemischen beschleunigt. Die im Jahr 2025 herausgegebene Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erlaubt 80 ppm Peressigsäure auf frisch geschnittenem Gemüse ohne Trinkwasserspülung, was schätzungsweise 15 % Wasser pro Linie einspart und Verarbeiter dazu ermutigt, auf einstufige Protokolle zu standardisieren. Niederländische Molkereigenossenschaften berichteten von 25 % kürzeren Reinigungszyklen nach dem Wechsel zu quaternären Schäumen, ein Gewinn, der den Durchsatz erhöht und den Dampfverbrauch senkt. Unterdessen bekämpfen Getränkeanlagen Hefe und Schimmel in aseptischen Abfüllanlagen mit Breitspektrum-Bioziden, die über saure Produktlinien hinweg wirksam bleiben, wie der Erfolg von BASF Preventol bei pH 3–7 zeigt. Der Einzelhandelsdruck nach sauberen Etiketten hat Formulierer dazu veranlasst, mit Sorbinsäure und Natamycin zu experimentieren; höhere Dosierungsraten und engere Anwendungsfenster gleichen jedoch einen Teil der Verbraucherattraktivität aus. Der Nettoeffekt ist ein höherer durchschnittlicher Verkaufspreis pro aktivem Kilogramm, was den Umsatz stärkt, selbst wenn sich die Volumina in Richtung kostspieligerer Nischen im Biozide-Markt verschieben.

Gesteigertes Bewusstsein für Gesundheit und Hygiene

Krankenhäuser, Hotels und öffentliche Verkehrsnetze haben nach 2020 erhöhte Desinfektionszyklen institutionalisiert und zeigen keine Eile, zu den Routinen vor der Pandemie zurückzukehren. Im Jahr 2024 empfahl die US-amerikanische Seuchenschutzbehörde Wasserstoffperoxid-Dampf für die abschließende Zimmerreinigung, und 68 % der US-amerikanischen Akutkrankenhäuser mit mehr als 200 Betten haben die Ausrüstung bereits installiert. Europäische Hotelketten beauftragen täglich die Oberflächenbehandlung mit quaternären Ammoniumsprays, eine Verschiebung, die Ecolab im Jahr 2024 zu einem Umsatzanstieg von 34 % in diesem Segment verhalf. Asiatische Verkehrsbehörden setzten elektrostatische Sprühgeräte ein, die langlebige antimikrobielle Beschichtungen auftragen; mikrobielle Zählungen auf behandelten Schienenoberflächen liegen nun bis zu 90 Tage lang 99,9 % unter unbehandelten Kontrollen. Eine Marktdifferenzierung entsteht zwischen schnell wirkenden Oxidationsmitteln für sofortige Abtötung und polymerbindenden quaternären Verbindungen, die Restschutz bieten. Desinfektionstücher im Einzelhandel bleiben stark nachgefragt, doch die steigende Penetration von Eigenmarken beginnt, die Margen von Markenartikeln zu komprimieren. Insgesamt fügt der Treiber der prognostizierten CAGR 0,7 Prozentpunkte hinzu, wird sich jedoch nach 2027 abschwächen, wenn institutionelle Käufer von der Notbevorratung zur routinemäßigen Wiederauffüllung übergehen.

Steigende Nachfrage in der Farben- und Beschichtungsindustrie

Grüne Bauprogramme vergeben nun Punkte für antimikrobielle Innenfarben und bringen damit eine Spezifikation, die früher nur für Krankenhäuser galt, in den Mainstream des gewerblichen und sogar des Wohnungsbaus. LEED v5 gewährt Gutschriften, wenn die Farbe ein bei der US-Umweltschutzbehörde registriertes Biozid enthält und die Grenzwerte für flüchtige organische Verbindungen einhält, eine Kombination, die nun mit Silberionen- oder Zinkpyrithion-Systemen erreichbar ist. Silberionen-Additive machten 2025 18 % des Umsatzes mit antimikrobiellen Beschichtungen aus, vor allem weil die Ionen die bakterielle Besiedlung von Oberflächen bis zu fünf Jahre lang hemmen. Zinkpyrithion bleibt das Mittel der Wahl für marine Antifouling-Anwendungen, obwohl europäische Regulierungsbehörden seine aquatische Toxizität überprüfen, was die Forschung zu Kupfergemischen antreibt, die Leistungsziele mit geringerer Persistenz erfüllen. Im Asien-Pazifik-Raum erfordert Indiens Programm für erschwinglichen Wohnungsbau antimikrobielle Wandbeschichtungen zur Schimmelbekämpfung in feuchten Klimazonen, was den adressierbaren Markt für hochwertige Additive erweitert. Preisaufschläge von 25–40 % gegenüber Standardfarben sind üblich und sorgen für robustes Wertwachstum im Biozide-Markt, selbst wenn die Volumina bescheiden bleiben.

Analyse der Hemmnisse des Biozide-Markts*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltprobleme und Gesundheitsgefahren im Zusammenhang mit Bioziden | -0.8% | EU, Nordamerika, wachsender Fokus andernorts | Langfristig (≥ 4 Jahre) |

| Schwankende Rohstoffpreise | -0.5% | Europa, Asien, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungskosten | -0.8% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltprobleme und Gesundheitsgefahren im Zusammenhang mit Bioziden

Regulierungsbehörden erhöhen die Umwelt- und toxikologische Kontrolle, was zu längeren Zulassungsverfahren und direkten Verboten bestimmter Wirkstoffe führt. Die Europäische Chemikalienagentur nahm Bronopol und Glutaraldehyd im Jahr 2024 in ihre Kandidatenliste auf und verpflichtet Anwender, Substitutionsbewertungen durchzuführen, wo sicherere Optionen existieren. Das Endokrin-Störungs-Screening der US-Umweltschutzbehörde kennzeichnete Triclosan und Triclocarban im Jahr 2025, was Konsumgüterhersteller dazu veranlasste, beide Stoffe auslaufen zu lassen und die Verwendung in Körperpflegeprodukten innerhalb von 18 Monaten um 62 % zu reduzieren. Aquatische Toxizitätsgrenzen für Isothiazolinone in industriellen EU-Einleitungen liegen nun bei 0,1 µg L-1, was Anlagen zwingt, auf geschlossene Kreislaufbehandlungen umzurüsten oder Abwassergebühren zu zahlen. Einkapselungstechnologien helfen, die Umweltfreisetzung einzudämmen, erhöhen jedoch die Produktionskosten um 15–20 %, was die Margen bei Standardprodukten belastet. Insgesamt subtrahieren verschärfte Standards 0,8 Prozentpunkte von der prognostizierten CAGR und erhöhen das Compliance-Risiko für Lieferanten, die bei der Portfolioerneuerung hinterherhinken.

Schwankende Rohstoffpreise

Die Biozide-Wirtschaft bleibt abhängig von Schwankungen bei Chlor-Alkali- und petrochemischen Einsatzstoffen. Europäische Natriumhypochlorit-Preise stiegen Anfang 2025 um 42 %, als die Erdgaskosten auf 120 EUR/MWh sprangen, was mehrere Formulierer dazu veranlasste, höhere Gewalt-Klauseln geltend zu machen. Die Propylenvolatilität in Asien trieb die Isothiazolinon-Kosten im Jahr 2024 um 28 % in die Höhe, ein Anstieg, den kleinere Lieferanten nicht absichern konnten. Während biobasierte Wege wie aus Mais fermentierte Milchsäure teilweise Absicherung bieten, verlangen diese Optionen immer noch 50–80 % höhere Preise pro aktivem Kilogramm und stoßen an Skalierungsgrenzen. Das Ergebnis ist eine vorübergehende, aber bedeutende Erosion der preissensitiven Nachfrage, insbesondere in der industriellen Wasseraufbereitung und im Holzschutz, was das kurzfristige Wachstum des Biozide-Marktes um 0,5 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Biozide-Markts

Nach Typ:

Halogen-Dominanz verankert VolumenwachstumHalogenverbindungen machten 2025 28,23 % des globalen Volumens aus und unterstreichen damit ihren Status als am weitesten verbreitete Chemie im Biozide-Marktanteil. Für dieses Teilsegment wird bis 2031 eine CAGR von 5,86 % prognostiziert, was den breiteren Biozide-Markt übertrifft, da Versorgungsunternehmen und Industrienutzer auf Chlor- und Brom-basierte Systeme setzen, die sie bereits kennen und in großem Maßstab beschaffen können. Chlor bleibt zentral für Trinkwasserprogramme, da Betreiber strengere Grenzwerte für Desinfektionsnebenprodukte durch pH-Kontrolle und verbesserte Kontaktzeitprotokolle einhalten können, anstatt die Chemie vollständig auszutauschen. Die höhere Wirksamkeit von Brom bei erhöhtem pH-Wert macht es zur bevorzugten Wahl für Null-Flüssigkeitsablass-Kühltürme, bei denen der Abfluss minimiert werden muss. Metallverbindungen, angeführt von Kupferkonservierungsmitteln und Silberionen-Antimikrobika, erfüllen Nischen- und dennoch hochwertige Anforderungen. Phenole verlieren unterdessen weiterhin Marktanteile an quaternäre Ammonium- und Peroxidsysteme, die charakteristischen Geruch und Oberflächenverfärbungen vermeiden. Regulatorische Überprüfungen von Isothiazolinonen in der Europäischen Union belasten Organosulfide, aber alternative Nischen wie organische Säuren profitieren von der Nachfrage der Lebensmittelindustrie nach sauberen antimikrobiellen Mitteln, die von der vollständigen Biozidregistrierung ausgenommen sind.

Halogene gewinnen auch Stärke aus integrierten Lieferketten; Lieferanten wie Dow betreiben eigene Chlor-Alkali-Anlagen, die die Marge gegen Einsatzstoffschwankungen absichern. Die wachsende Installation von Chlordioxid-Generatoren vor Ort reduziert die Lebenszykluskosten und das Transportrisiko weiter und verankert die Kundenbindung für etablierte Anbieter. Halogenvolumina sehen sich jedoch langfristig einer Obergrenze gegenüber, da kommunale Versorgungsunternehmen in Mehrbarrieren-Behandlungen investieren, die Ultraviolett- oder fortschrittliche Oxidation einbeziehen, um die chemische Dosierung zu reduzieren. Lieferanten, die Halogenprodukte durch biobasierte oder eingekapselte Alternativen ergänzen, werden Einnahmen schützen, wenn der Biozide-Markt in den 2030er Jahren sowohl kostengetriebene als auch regulatorische Verschiebungen absorbiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Holzschutz führt, Wasseraufbereitung diversifiziert sichHolzschutz hielt 2025 32,12 % des Anwendungsvolumens, den größten Einzelanteil am Biozide-Marktanteil, dank anhaltender Wohnungsbaubeginne in Nordamerika und Infrastrukturausbau im Asien-Pazifik-Raum. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,82 % wachsen, unterstützt durch die neue UC5C-Klassifizierung der Amerikanischen Holzschutzvereinigung für extreme marine Exposition, die Doppel-Biozid-Systeme vorschreibt. Moderne Kupferazol-Gemische erfüllen niedrigere Humantoxizitätsschwellen gemäß Californias Proposition 65 und verlängern gleichzeitig die Nutzungsdauer von Meerespfählen und Versorgungsmasten. Der Marktwert profitiert auch von Preisaufschlägen für behandeltes Holz von bis zu 20 % gegenüber unbehandeltem Holz.

Die Wasseraufbereitung bleibt die zweitgrößte und am stärksten diversifizierte Anwendung. Kommunale Chlorierungsprogramme verlassen sich weiterhin auf Oxidationsmittel, aber Industriebetreiber ergänzen nun die Primärbehandlung mit nicht oxidierenden Mitteln, um Biofilm in geschlossenen Kreislaufsystemen einzudämmen. Ballastwasserprogramme integrieren Ultraviolett mit Restbioziden, um die D-2-Standards der Internationalen Seeschifffahrtsorganisation zu erfüllen, und schaffen Spezialnischen für Hybridlösungen. Lebensmittelqualitätswasser in Getränke- und Molkereianlagen verwendet zunehmend Peressigsäure für spülfreie Desinfektion, was die Nachfrage nach hochreinen Qualitäten beschleunigt. Diese sich entwickelnden Anforderungen fördern die Nachfrage nach spezialisierten Formulierungen und steigern den Umsatz schneller als die Tonnage im Biozide-Markt.

Nach Wirkungsweise:

Oxidationsmittel behalten KostenvorteilOxidierende Biozide beherrschten 2025 55,23 % des Volumens und liefern sowohl sofortige mikrobielle Abtötung als auch attraktive Kosten pro aktivem Kilogramm, eine Kombination, die ihre Position in der Biozide-Marktgrößenberechnung festigt. Das prognostizierte Wachstum mit einer CAGR von 5,41 % bis 2031 spiegelt die beschleunigte Einführung von Chlordioxid in großen US-amerikanischen Versorgungsunternehmen wider, wo es regulierte Trihalogenmethane minimiert und dennoch mit der bestehenden Infrastruktur kompatibel bleibt. Peressigsäure verzeichnet zweistelliges Wachstum in Lebensmittel- und Abwasseranwendungen, da sie sich in harmlose Nebenprodukte zersetzt und kostspielige Dechlorierungsschritte überflüssig macht. Wasserstoffperoxid-Silber-Gemische gewinnen weiterhin Marktanteile in pharmazeutischen Wassersystemen, die strenge Reinheitsspezifikationen des Amerikanischen Arzneibuchs erfüllen müssen.

Nicht-Oxidationsmittel wachsen vergleichsweise langsam, bleiben aber unverzichtbar für geschlossene Kühlkreisläufe, Ölfeld-Injektionen und Langzeitkonservierung, wo Oxidationsmittel zu schnell ausgasen oder Materialien beschädigen. Die Verwendung von Isothiazolinon bleibt trotz strengerer europäischer Grenzwerte bestehen, da wenige Alternativen seine Wirksamkeit bei Sub-ppm-Dosierungen in organisch belasteten Wässern erreichen. Quaternäre Ammoniumverbindungen mit doppelter Kette dominieren die Oberflächendesinfektion im Gesundheitswesen aufgrund ihrer Restwirkung gegen behüllte Viren. Die Verwendung von Glutaraldehyd stagniert, da Krankenhäuser auf Orthophthalaldehyd- oder Peressigsäure-Systeme umsteigen, die die Exposition der Mitarbeiter reduzieren. Lieferanten vermarkten zunehmend Hybridpakete, bei denen ein schnell wirkendes Oxidationsmittel die primäre Abtötung übernimmt, gefolgt von einem Nicht-Oxidationsmittel, das Restschutz gegen Wiederbesiedlung aufrechterhält, eine Strategie, die mit den Präzisionsdosierungstrends im breiteren Biozide-Markt übereinstimmt.

Geografische Analyse

Biozide-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum machte 35,32 % des Volumens im Jahr 2025 aus und verzeichnet mit 5,22 % CAGR bis 2031 das stärkste Wachstum, was auf intensive Infrastrukturausgaben und strengere Wasserqualitätsgesetze zurückzuführen ist. Chinas Null-Einleitungs-Mandat für Kühlwasser zwingt petrochemische Betriebe und Metallwerke auf geschlossene Kreislaufsysteme, die eine kontinuierliche Bioziddosierung zur Kontrolle mikrobiell induzierter Korrosion erfordern. Indiens Jal-Jeevan-Mission, die auf eine universelle Wasserversorgung im ländlichen Raum abzielt, rollt Millionen kleiner Dosierstationen aus, die auf Natriumhypochloritpulver für eine vereinfachte Logistik angewiesen sind. Japan verschärfte die Legionellen-Überwachung in Kühltürmen, was die Inlandsnachfrage nach nicht oxidierenden Lösungen steigerte, die in dicht besiedelten Gebäuden ohne Systementleerung eingesetzt werden können. Südostasiatische Fertigungszentren bestehen auf EPA- oder EU-konformen Bioziden zur Sicherung von Exportzertifizierungen, was BASF veranlasste, in Nanjing eine Kapazität von 40.000 Tonnen pro Jahr für die regionale Versorgung hinzuzufügen.

Biozide-Markt in Nordamerika und Europa

Nordamerika und Europa zusammen machen die Hälfte des weltweiten Verbrauchs aus, wachsen jedoch langsam, da die Märkte gesättigt sind und regulatorische Einschränkungen eher zur Neuformulierung als zur Volumensteigerung führen. Die Vereinigten Staaten haben ihre Safer-Choice-Standards im Jahr 2024 verschärft, achtzehn Wirkstoffe verboten oder eingeschränkt und damit Lieferanten in Richtung biobasierter Alternativen gedrängt, die höhere Preise, aber niedrigere Dosierungsraten erzielen. Kanadas Neubewertungsprogramm für die Bestäubersicherheit verzögert die Erneuerung mehrerer häufig verwendeter Wirkstoffe und erhöht die Versorgungsunsicherheit. Europas zentralisiertes Unionsautorisierungsverfahren dehnt Genehmigungen nun auf drei Jahre aus, eine Belastung, die multinationalen Unternehmen mit robusten Regulierungsteams zugute kommt. Die Nachfrage innerhalb des Blocks konzentriert sich auf Deutschland, das Vereinigte Königreich und Frankreich, angetrieben durch Automobillackierungen, Pharmazeutika und kommunale Wasserversorgung.

Biozide-Markt in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika verzeichnen einen deutlichen Nachfrageanstieg, da Regierungen die Wasser- und Energieinfrastruktur ausbauen. Brasilien erlaubt nun Chlordioxid und Peressigsäure als Alternativen zu Chlor im Trinkwasser und öffnet damit die Tür für Anlagen zur Vor-Ort-Erzeugung. Argentiniens Industrie rüstet Kühlsysteme auf, um strengeren Einleitungsvorschriften zu entsprechen, was den Absatz nicht oxidierender Produkte unterstützt. Saudi-Arabiens Entsalzungsausbau im Rahmen der Vision 2030 sieht Monochloramin zur Eindämmung von Membranbiofouling vor und stellt damit einen bedeutenden neuen Absatzkanal für Oxidationsmittelhersteller dar. Nigeria und Äthiopien sichern sich Zuschüsse der Afrikanischen Entwicklungsbank für WHO-konforme Chlorierungsanlagen, was auf künftiges Wachstumspotenzial bei den Volumina in Subsahara-Afrika hindeutet.

Regulatorisches Umfeld

Regulierung fungiert als Marktzugangsschranke und prägt sowohl Produktportfolios als auch die Time-to-Market von Bioziden, die in der Wasseraufbereitung, Hygiene, bei Beschichtungen und in der Konservierung eingesetzt werden. In der Europäischen Union treibt die Biozidprodukteverordnung (BPR, Verordnung (EU) Nr. 528/2012) weiterhin den zentralisierten Zugang zu Produktfamilien durch Unionszulassungen voran. Mehrere Durchführungsrechtsakte aus dem Jahr 2026 gewähren Zulassungen für auf Wasserstoffperoxid basierende Familien (zum Beispiel Arkema France und GEA Farm Technologies) sowie für Ecolab Deutschland GmbH (Ecolab Glut Family) im selben Rahmen. Die ECHA signalisierte zudem anhaltenden Druck auf das bestehende Überprüfungsprogramm für Wirkstoffe, einschließlich einer Rücknahmefrist zum 26. August 2026 für bestimmte Prüfkombinationen, was den Compliance-Aufwand für Anbieter mit Altwirkstoffen erhöht.

In den Vereinigten Staaten hält die Aufsicht im Rahmen von FIFRA und den Registrierungsprozessen der EPA für antimikrobielle Mittel und Pestizide das Änderungsmanagement nach der Registrierung im Fokus. Im Januar 2026 veröffentlichte die EPA einen Entwurf einer Leitlinie über einen Entwurf einer Pesticide Registration Notice (PRN 2026-NEW), um die Verfahren für Meldungen, Nicht-Meldungen und geringfügige Formulierungsänderungen zu aktualisieren. Ziel ist es, die routinemäßige Kennzeichnungs- und Formulierungspflege für Registranten zu vereinfachen, während Änderungen mit größerer Auswirkung weiterhin einer strengeren Prüfung unterliegen. In beiden Regionen bepreisen Käufer zunehmend regulatorisches Fachwissen, Datenpakete und Produktverantwortung, insbesondere bei Anbietern, die mehrere Endverbrauchssegmente mit unterschiedlichen Expositions- und Rückstandsbeschränkungen bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Biozide beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten aus petrochemischen und Chlor-Alkali-Systemen (für Oxidationsmittel und wichtige Vorprodukte) sowie speziellen organischen Synthesewegen (für nicht-oxidierende Wirkstoffe wie Isothiazolinone und Aldehyde). Diese Vorprodukte fließen anschließend in die Wirkstoffproduktion und die Formulierung zu technischen und gebrauchsfertigen Produkten, gefolgt von Verpackung und Vertrieb über regionale Zentren, die kommunale und industrielle Wasseraufbereitung, Formulierer von Farben und Beschichtungen, Holzbehandlungsbetriebe, Hygieneprogramme in der Lebensmittel- und Getränkebranche sowie institutionelle Hygienekäufer bedienen. Da viele Konzentrate Gefahrstoffe sind, erhöhen spezialisierte Lagerung, Handhabung und Transport die Kosten und können die Reaktionsfähigkeit bei Nachfragespitzen einschränken.

Regulatorische Dossiers und Erneuerungen bilden eine parallele Ebene der Wertschöpfungskette, die beeinflusst, wer wo liefern kann. In der EU verknüpfen die von der ECHA verwalteten BPR-Prozesse, einschließlich der R4BP-Plattform und wissenschaftlicher Stellungnahmen des Ausschusses für Biozidprodukte, den Marktzugang mit laufender Datengenerierung und den Genehmigungsverfahren für Wirkstoffe. Branchenkoordinierungsgremien wie Biocides for Europe (eine Cefic-Sektorgruppe) bieten ein Forum zur Abstimmung von Stakeholder-Positionen und zur Einbindung von Regulierungsbehörden, was besonders relevant ist, wenn Compliance-Fristen und Testanforderungen mehrere nachgelagerte Branchen betreffen. Diese Dynamik begünstigt Anbieter mit integrierter Fertigung und starken Regulierungsteams, während kleinere Formulierer sich häufiger durch Anwendungs-Know-how, Mischfähigkeiten und lokalen technischen Service in Endkundennähe abheben.

Wettbewerbslandschaft

Der Biozide-Markt ist mäßig fragmentiert, wobei die fünf größten Marktteilnehmer einen erheblichen Marktanteil halten und Raum für regionale Spezialisten lassen. Die Einhaltung von Vorschriften dient als wesentliche Markteintrittsbarriere; etablierte Unternehmen nutzen bestehende Zulassungen der US-Umweltschutzbehörde und der EU, deren Replikation für Neueinsteiger Jahre und Millionen kostet. Formulierungs-Know-how ist ebenso entscheidend; führende Unternehmen vermarkten zunehmend Mehrwirkstoffgemische, die Wirksamkeit, Stabilität und Ökotoxizität in Echtzeit ausbalancieren, um aufkommenden Standards gerecht zu werden. Die vertikale Integration in Chlor- und Peressigsäure-Zwischenprodukte schützt die Margen bei steigenden Einsatzstoffkosten, eine Absicherung, die kleinere Formulierer nicht ohne Weiteres replizieren können.

Biozide-Branchenführer

Ecolab

BASF SE

Lonza

Dow

LANXESS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Biozide-Markts

- Albemarle Corporation

- Arxada

- Baker Hughes Company

- BASF SE

- Dow

- Ecolab

- IRO Group Inc.

- Italmatch AWS

- Kemipex

- Kemira

- LANXESS

- Lonza

- Merck KGaA

- Nouryon

- Solvay

- Stepan Company

- The Lubrizol Corporation

- Thor Group Ltd.

- Valtris Specialty Chemicals

- Veolia

- Vink Chemicals GmbH & Co. KG

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf compliance-getriebene Neuformulierung und Anwendungsfälle mit höherer Leistung, bei denen Dosierpräzision und Nebenproduktprofile in operativen Wert umgesetzt werden. In der EU schafft die politische Maßnahme vom Juni 2026 (Verordnung (EU) 2026/1165), die bestimmte Datenschutzfristen des BPR-Überprüfungsprogramms bis zum 31. Dezember 2030 verlängert, ein klareres Zeitfenster für Dateninhaber und Dossierhalter, um konforme Wirkstoffpositionen zu monetarisieren. Dies unterstützt Geschäftsmodelle, die auf Datenzugangsvereinbarungen, Portfolio-Rationalisierung und Erweiterungen von Produktfamilien im Rahmen der Unionszulassung aufbauen. Die ECHA hat außerdem Schritte zur Standardisierung von Erneuerungsanträgen unternommen, indem sie die Verwendung des IUCLID-Formats vorschreibt (angekündigt 2026), was die Prämie für Anbieter erhöht, die Erneuerungen effizient durchführen und gleichzeitig breite, länderübergreifende Registrierungen aufrechterhalten können.

Nachfrageseitiger Freiraum wird zunehmend sichtbar bei Anwendungen, die eine rückstandsarme, hochwirksame Behandlung unter strengeren Einleitungs- und Arbeitnehmerexpositionsanforderungen erfordern, einschließlich hybrider Oxidations- und Nicht-Oxidationsprogramme in industriellen Wassersystemen sowie höherreiner Qualitäten für kritische Hygieneumgebungen. Unternehmensmaßnahmen deuten zudem auf eine fortgesetzte Umgestaltung des Portfolios hin: BASF erweiterte im Januar 2025 die Formulierungskapazität für Peressigsäure und Wasserstoffperoxid in Ludwigshafen, und im März 2026 zog sich das Unternehmen durch einen Verkauf an Oxidium Technologies aus einer Chlordioxid-Produktlinie (Aseptrol) zurück, was eine Neugewichtung zwischen etablierten Chemikalien und gezielten Nischen widerspiegelt. In Europa verstärken neue Kapazitätserweiterungen in angrenzenden regulierten Hygiene- und Biozidproduktionsbereichen, darunter die Eröffnung einer neuen Anlage von Welcare Industries in Orvieto, Italien (September 2025), die laufende Lokalisierung von Lieferketten und Auftragsfertigung für regulierte Endmärkte, in denen Dokumentation, Chargenrückverfolgbarkeit und Compliance von Produktfamilien Kaufvoraussetzungen sind.

Aktuelle Branchenentwicklungen im Biozide-Markt

- Juni 2026: Die Europäische Kommission erteilte Ecolab Deutschland GmbH Unionszulassungen für Biozidproduktfamilien, einschließlich der Ecolab Glut Family, gemäß der EU-Biozidprodukteverordnung (BPR). Die Zulassungen stärken Ecolabs Fähigkeit, standardisierte Desinfektionsmittelfamilien in den EU-Mitgliedstaaten zu liefern, und verringern die länderweise Zulassungsreibung für große Industrie- und institutionelle Kunden.

- April 2026: LANXESS ging eine Partnerschaft mit dem britischen Unternehmen Fuelcare ein, um Biozidlösungen zur Kraftstoffkonservierung in Europa zu vermarkten, darunter Kathon FP 1.5 und Preventol D2, mit einer speziell für Großbritannien angepassten Markenbezeichnung FuelClear M15. Die Vereinbarung erweitert die Marktzugangsabdeckung in einer Spezialanwendung, bei der Vor-Ort-Dosierunterstützung und Überwachungsdienste die Produktauswahl und -bindung beeinflussen.

- März 2026: BASF Corporation schloss den Verkauf ihrer Chlordioxid-Produktlinie Aseptrol und der zugehörigen Technologie an Oxidium Technologies LLC (ein verbundenes Unternehmen von Quip Laboratories) ab. Die Veräußerung fokussiert BASFs Biozid-Exposition neu und verlagert die Chlordioxid-Plattform auf einen Käufer, der positioniert ist, Investitionen und Kommerzialisierung auf diese spezifische antimikrobielle Technologie zu konzentrieren.

Biozide-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst industrielle und für den Verbraucher bestimmte Biozide, die als Wirkstoffe erfasst werden, welche zur Bekämpfung von Mikroorganismen in Wassersystemen und zur Materialkonservierung in den wichtigsten Endanwendungen weltweit verkauft werden. Wir bemessen den Markt zum Zeitpunkt des kommerziellen Verkaufs des Biozidwirkstoffs.

Ausschlüsse des Geltungsbereichs: Von diesem Geltungsbereich ausgeschlossen sind Pflanzenschutzmittel für die Landwirtschaft sowie Antiseptika in Krankenhausqualität.

Übersicht der Segmentierung

- Nach Typ

- Halogenverbindungen

- Metallverbindungen

- Organosulfide

- Organische Säuren

- Phenole

- Andere Typen (Quaternäre Ammoniumverbindungen)

- Nach Anwendung

- Wasseraufbereitung

- Pharmazeutika und Körperpflege

- Holzschutz

- Lebensmittel und Getränke

- Farben und Beschichtungen

- Andere Anwendungen (Öl und Gas, Landwirtschaft, Desinfektionsmittel und Sanitärprodukte)

- Nach Wirkungsweise

- Oxidierende Biozide

- Nicht-Oxidierende Biozide

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Malaysia

- Indonesien

- Vietnam

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit dem öffentlichen regulatorischen und sicherheitstechnischen Kontext, da Biozide durch Zulassungen und Nutzungsregeln geprägt werden. Wir bezogen uns auf Quellen wie die Seiten des antimikrobiellen und Pestizidprogramms der US-EPA, die Register der Europäischen Chemikalienagentur zur Biozidprodukteverordnung sowie OECD-Chemikalienleitlinien, die helfen, Wirkstoffkategorien und zulässige Anwendungen zu bestätigen. Handels- und Produktionsrichtungen wurden zudem anhand von Quellen wie UN Comtrade und nationalen Statistikportalen überprüft, die helfen, die Importabhängigkeit und regionale Versorgungsmuster gegenzuprüfen.

Um den Kontext in ein handhabbares Modell zu übersetzen, überprüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, technische Datenblätter und seriöse Fachpresse, um zu verstehen, wie sich die Nachfrage über Wasseraufbereitung, Farben und Beschichtungen, Holzschutz und Körperpflege hinweg verschiebt. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wurde selektiv genutzt, um Lücken bei den Umsatzaufteilungen privater Unternehmen zu schließen, und eine Patentdatenbank wurde verwendet, um Formulierungstrends zu erkennen, die Substitution und Preisgestaltung beeinflussen. Diese Liste der Schreibtischrecherchequellen ist nicht erschöpfend, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung während der Studie herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, den Nachfragepool und die Preislogik mit Personen zu validieren, die tatsächliche Kaufmuster erkennen, darunter Hersteller, Formulierer, Distributoren und große Industrieanwender. Wir sprachen zudem mit technischen und regulatorischen Experten aus APAC, EMEA und Amerika, damit Annahmen zu zulässigen Wirkstoffen, Dosierraten und Ersatzzyklen bestätigt werden konnten, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | APAC: 45 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 31 % | EMEA: 32 % |

| Kleinere Anbieter: 22 % | Manager: 53 % | Amerika: 23 % |

Marktbemessung & Prognose

Die Bemessung wurde mit einem Top-down- und Bottom-up-Ansatz erstellt, bei dem Produktions- und Handelssignale zusammen mit Indikatoren für die Endverbrauchsaktivität genutzt werden, um den regionalen Verbrauch zu rekonstruieren, bevor die globale Gesamtzahl ermittelt wird. Bei Bioziden stützt sich das Modell auf Variablen wie den Durchsatz der kommunalen und industriellen Wasseraufbereitung, die Nutzung von Kühlwasser und Prozesswasser, die Aktivität im Beschichtungs- und Baubereich, die Durchdringung der Holzbehandlung und die Nachfrage nach industrieller Hygiene, die die Volumina der Topf- und Oberflächenkonservierung beeinflussen. Die Preisgestaltung wurde anhand einer praktischen Mischung aus durchschnittlichen Verkaufspreisbändern nach wichtigen Wirkstoffgruppen, typischen Dosierbereichen nach Anwendung und Verschiebungen zwischen oxidierender und nicht-oxidierender Chemie festgelegt, die dann für den regionalen Produktmix angepasst wurden.

Diese Gesamtzahlen wurden durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise Zusammenfassungen von Anbieterumsätzen, wo Offenlegungen vorliegen, Kanalprüfungen zum Anteil von formulierten gegenüber technischen Produkten sowie stichprobenartige Plausibilitätsprüfungen von durchschnittlichem Verkaufspreis mal Volumen für stark genutzte Anwendungen wie die Wasseraufbereitung. Wo die Aufteilung für kleine Länder dünn war, wurden Lücken durch die Anwendung von Proxy-Indikatoren wie Industrieproduktion und Handelsintensität geschlossen und anschließend mit Experten überprüft, um eine Überzuweisung zu vermeiden. Für die Prognose verwendeten wir eine Szenarioanalyse, die auf dem Expertenkonsens zur Verschärfung der Regulierung, zu Ersatzzyklen und zum Tempo der Nachfragenormalisierung in den wichtigsten Endanwendungen basiert, und testeten die Kurve anschließend gegen Trends bei den Chemikalienpreisen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die Gesamtzahlen mit realen Signalen übereinstimmen. Wir verglichen den modellierten Verbrauch mit unabhängigen Indikatoren wie der Chemikalienintensität in der Wasseraufbereitung, der Beschichtungsaktivität und der Handelsrichtung und untersuchten dann alle großen Abweichungen auf regionaler und Anwendungsebene. Vor der endgültigen Freigabe wird die Arbeit schrittweise von Analysten überprüft, die das erste Entwurfsmodell nicht erstellt haben, was hilft, Einheitenprobleme, Doppelzählungen und unrealistische Preis-Volumen-Kombinationen zu erkennen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage- oder Angebotsannahmen ändern, wie etwa größere regulatorische Maßnahmen oder plötzliche, durch Rohstoffe verursachte Preisschwankungen. Vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und aktuelles Primärfeedback im Modell berücksichtigt werden.

Vergleich der Marktgröße für Biozide von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Biozide können unterschiedlich aussehen, selbst wenn sie dasselbe Thema beschreiben, da Unternehmen nicht immer dieselben Produkte, dasselbe Jahr oder dieselbe Preisbasis zählen. Die Unterschiede ergeben sich meist daraus, ob sich die Studie ausschließlich auf industrielle Biozide oder auf breitere antimikrobielle Anwendungen konzentriert, wie der oxidierende gegenüber nicht-oxidierende Mix behandelt wird und wie die Zeitpunkte der Währungsumrechnung berücksichtigt werden.

Die Tabelle zeigt eine deutliche Streuung, die oft auf den Geltungsbereich und die Anwendungsabdeckung zurückzuführen ist, da manche Schätzungen landwirtschaftliche, pestizidähnliche Anwendungen oder breite Antiseptika einbeziehen, die in den Käuferbudgets neben Bioziden stehen. Sie kann zudem widerspiegeln, wie die Preisgestaltung modelliert wird, wobei manche Quellen einen einzigen gemischten Preispfad annehmen, während andere die Entwicklung des durchschnittlichen Verkaufspreises nach Wirkstoffgruppe und Endverbrauchsmix anpassen und dies dann durch Interviews validieren, bevor sie festgelegt wird.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,60 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 9,29 Mrd. USD (2024) | Kann industrielle Biozide mit angrenzenden antimikrobiellen Kategorien in Verbraucher- und Hygieneanwendungen kombinieren und kann eine gemischte Preisgestaltung anwenden, ohne Verschiebungen im oxidierenden und nicht-oxidierenden Mix nach Region zu trennen. |

| Branchenverlag B | 9,46 Mrd. USD (2024) | Verwendet ein längeres Prognosefenster und stützt sich möglicherweise stärker auf angegebene CAGR-Pfade, mit eingeschränkter Sichtbarkeit darauf, wie sich Dosierraten, Ersatzzyklen und regulatorische Einschränkungen in kurzfristige Volumen- und Preiseingaben umsetzen. |

Wenn Geltungsbereich und Preis-Volumen-Schritte explizit gemacht werden, lässt sich die Streuung leichter mit Nachfragesignalen aus Wasseraufbereitung, Beschichtungen und Holzschutz in Einklang bringen. Die Tabelle zeigt zudem, dass im Modell von Mordor Intelligence landwirtschaftliche Pflanzenschutzmittel und Antiseptika in Krankenhausqualität ausgeschlossen sind und die Gesamtzahlen anhand des oxidierenden gegenüber nicht-oxidierenden Mixes sowie der regionalen Handelsrichtung validiert werden, bevor die endgültige Zahl freigegeben wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Biozide-Marktes und welches Wachstum wird bis 2031 erwartet?

Der Biozide-Markt wird im Jahr 2026 auf 19,78 Millionen Tonnen geschätzt und soll bis 2031 24,86 Millionen Tonnen erreichen, was einer CAGR von 4,68 % entspricht.

Welches Segment hält den größten Biozide-Marktanteil?

Halogenverbindungen führten mit 28,23 % des Volumens im Jahr 2025 und behalten ihre Dominanz bis 2031.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Biozide?

Staatlich finanzierte Wasserprojekte, Null-Einleitungsmandate und expandierende Fertigungsbasen steigern die regionale Nachfrage und treiben eine CAGR von 5,22 % an.

Wie beeinflussen Vorschriften die Produktentwicklung?

Beschleunigte Zulassungsverfahren der EU und der USA für toxizitätsarme und biobasierte Wirkstoffe verkürzen Innovationszyklen und begünstigen Lieferanten, die in sicherere Chemikalien investieren.

Welche Unternehmen dominieren die Produktionskapazität?

BASF, Dow, Ecolab, Lonza und Kemira kontrollieren zusammen rund 38 % der weltweit installierten Kapazität und verleihen dem Markt ein moderates Konzentrationsniveau.

Welche Technologien prägen die künftige Nachfrage?

Präzisionsdosiersysteme, eingekapselte Wirkstoffe und hybride Behandlungspakete aus Oxidations- und Nicht-Oxidationsmitteln definieren Effizienz und Compliance im Biozide-Markt neu.

Seite zuletzt aktualisiert am: