Marktgröße und Marktanteil für Kunststoffadditive

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 30.41 Milliarden US-Dollar |

| Marktgröße (2031) | 38.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

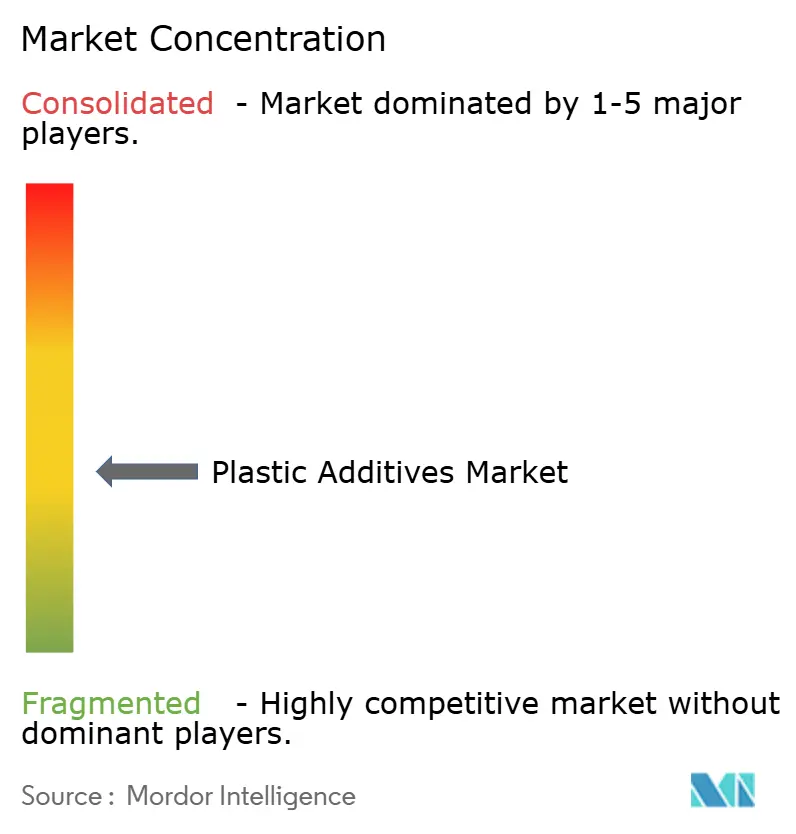

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffadditive von Mordor Intelligence

Die Marktgröße für Kunststoffadditive wird für 2025 auf 29,05 Milliarden USD, für 2026 auf 30,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 38,28 Milliarden USD erreichen, was einer CAGR von 4,71 % von 2026 bis 2031 entspricht. Die robuste Nachfrage nach leistungsstärkeren Formulierungen, die den Anforderungen an Leichtbaufahrzeuge, kompostierbare Verpackungen und antimikrobielle Oberflächen gerecht werden, lenkt die Wertschöpfung von Massenvolumen hin zu Spezialqualitäten. Hersteller von Elektrofahrzeugen spezifizieren hitzestabile, flammhemmende Additivpakete, die Betriebstemperaturen von 150 °C standhalten, was zu einer Preissteigerung führt, die die Kostensteigerung bei Harzen übertrifft. Gleichzeitig steigern Vorschriften für kompostierbare Verpackungen in der Europäischen Union und in Kalifornien die Nachfrage nach biobasierten Masterbatches, bei denen Preisaufschläge von 20 %–30 % gegenüber Titandioxid-Mischungen vertretbar bleiben. Post-pandemische Hygieneprotokolle haben Silberionen- und kupferhaltige Synergisten dauerhaft in lebensmittelkontaktierenden und medizinischen Kunststoffen verankert und damit Nischenkategorien erweitert, die vor 2024 noch klein waren. Der Wettbewerbsdruck nimmt zu, da integrierte Petrochemieunternehmen ihre Rohstoffkontrolle nutzen, um unabhängige Formulierer unter Druck zu setzen, was einen Wettlauf um Akquisitionen und Patente bei fluorpolymerfreien Verarbeitungshilfsmitteln im Vorfeld bevorstehender PFAS-Beschränkungen auslöst.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Verpackung im Jahr 2025 mit einem Umsatzanteil von 42,76 %, während Konsumgüter bis 2031 voraussichtlich eine CAGR von 5,15 % verzeichnen werden.

- Nach Form erfasste Masterbatch im Jahr 2025 einen Marktanteil von 55,78 % am Markt für Kunststoffadditive; Flüssigkonzentrate sollen bis 2031 mit einer CAGR von 4,91 % wachsen.

- Nach Typ entfielen im Jahr 2025 45,87 % des Wertes auf Farbmittel; das dedizierte Segment der Verarbeitungshilfsmittel selbst soll bis 2031 mit einer CAGR von 4,78 % wachsen.

- Nach Kunststofftyp dominierte Polyethylen im Jahr 2025 mit 17,87 % der Marktgröße für Kunststoffadditive, während Polystyrol im Prognosezeitraum die schnellste CAGR von 4,66 % verzeichnen dürfte.

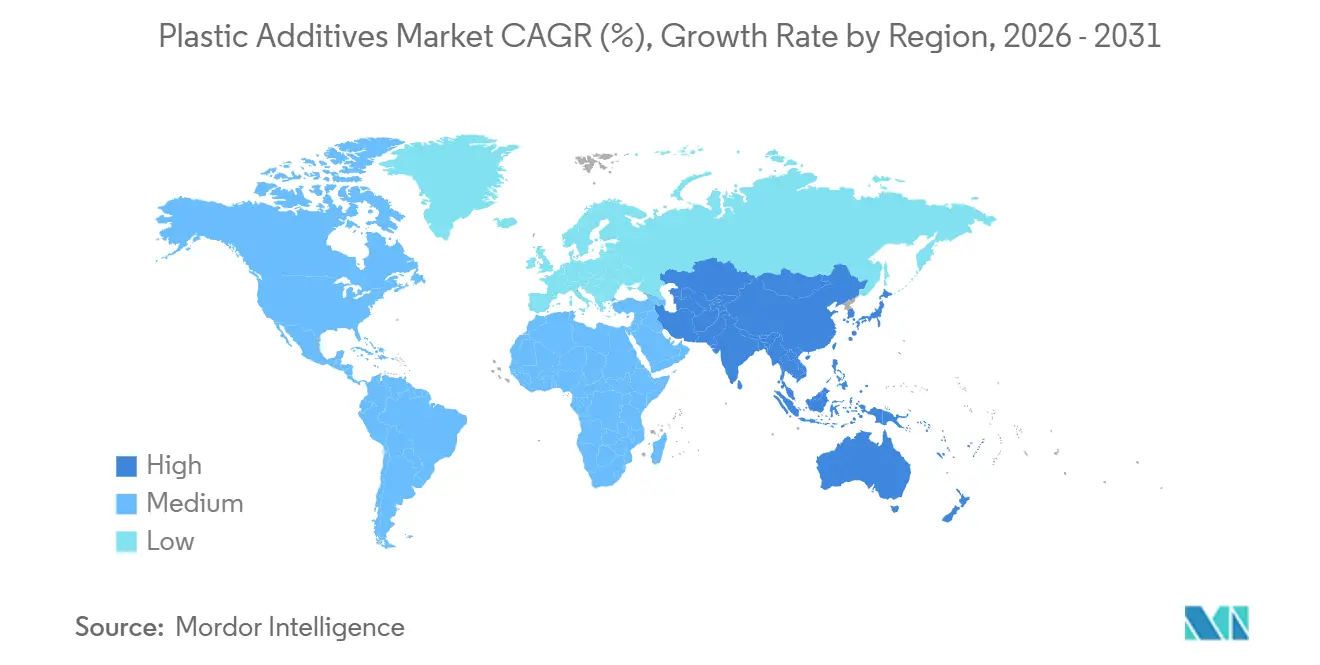

- Nach Geografie entfielen im Jahr 2025 53,12 % des globalen Wertes auf Asien-Pazifik, das bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kunststoffadditive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbau-EV-Komponenten fördern Hochleistungs- additive | +0.8% | China, die EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kunststoffe ersetzen Metalle in verschiedenen Anwendungen | +0.9% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Urbanisierung in Asien-Pazifik steigert Verpackungsnachfrage | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Gesetzlich vorgeschriebene Vorschriften für kompostierbare Verpackungen | +0.6% | EU, Kalifornien, Kanada, aufstrebendes Indien | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung antimikrobieller Oberflächen | +0.5% | Nordamerika, Europa, weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau-EV-Komponenten fördern Hochleistungsadditive

Batteriebetriebene Elektrofahrzeugplattformen erfordern Polymerteile, die Temperaturen über 150 °C standhalten, ohne Gewicht hinzuzufügen. Polyamid- und Polycarbonatgehäuse für Leistungselektronik benötigen nun Wärmestabilisatoren und Schlagzähmodifikatoren, die Zug- und Entflammbarkeitsleistung bei erhöhten Betriebstemperaturen erhalten. Schmiermittelformulierungen führen fluorierte und Silikonchemikalien ein, die die Spritzgusszykluszeiten um 8 %–12 % verkürzen und gleichzeitig die Oberflächenqualität verbessern. Teslas Lieferantenkodex von 2025 schreibt die UL-94-V-0-Konformität unter Verwendung halogenfreier Lösungen vor, was die Verkaufspreise für Spezialpakete um bis zu 35 % erhöht. Hersteller mit integrierter Forschung und Entwicklung sichern sich folglich langfristige Lieferverträge und schützen ihre Margen vor Rohstoffschwankungen. Da Automobilhersteller strengere Nachhaltigkeitsbewertungen veröffentlichen, sind Additivlieferanten, die niedrige VOC-Werte und Recyclingfähigkeit zertifizieren können, in der Lage, einen überproportionalen Anteil des inkrementellen Volumens im Markt für Kunststoffadditive zu gewinnen.

Kunststoffe ersetzen Metalle in Konsum- und Industrieanwendungen

Korrosionsbeständigkeit, Leichtbau und Formvielfalt beschleunigen die Substitution von Metallen durch verstärkte Kunststoffe in Pumpengehäusen, Ventilkörpern und Haushaltsgerätekomponenten. Haushaltsgerätehersteller, die Zinkdruckguss durch schlagzähmodifiziertes ABS ersetzten, erzielten 40 % Kosteneinsparungen und reduzierten die Bauteil- und Teileanzahl durch die Gestaltungsfreiheit beim Einformen. Die Ökodesign-Verordnung der Europäischen Union, die 2025 in Kraft tritt, vergibt höhere Kreislaufwirtschaftspunkte an Monomaterialprodukte und katalysiert Einzelpolymer-Baugruppen, die auf fortschrittliche Additivpakete für mechanische Festigkeit angewiesen sind[1]Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte," ec.europa.eu. Da Konstrukteure immer dünnere Wandstärken anstreben, gewinnen Nukleierungsmittel und Langzeit-Wärmestabilisatoren an Bedeutung, was die Formulierungskomplexität erhöht. Diese Dynamik vergrößert die Fähigkeitslücke zwischen globalen Formulierern und regional ausgerichteten Mischern und verstärkt die Konsolidierungstendenzen im Markt für Kunststoffadditive.

Urbanisierung in Asien-Pazifik steigert Verpackungsnachfrage

Schnelle Landflucht in Indien, China und Südostasien steigert den Konsum von Verpackungsgütern – und damit die Nachfrage nach Barriere-, Gleit- und Antiblock-Paketen in Mehrschichtfolien[2]Weltbank, "Daten zur städtischen Bevölkerung," worldbank.org . Indien gewann zwischen 2023 und 2025 35 Millionen Stadtbewohner hinzu, was das Volumen an Flexfolien ankurbelte, die EVA-Masterbatch zur Aufrechterhaltung der Schlagzähigkeit bei niedrigen Temperaturen einsetzen. Chinas Kühlhausfläche stieg 2025 um 18 %, was Polyethylenfolien mit Antifog- und Feuchtigkeitsbarriereadditiven erfordert, um die visuelle Klarheit bei Tiefkühllagerhaltung zu erhalten. Südostasiatische Verarbeiter entwickeln gemeinsam Sauerstoffabsorber-Mischungen, die die Haltbarkeit von haltbaren Mahlzeiten verdreifachen, was den Wandel des Marktes hin zu kollaborativen Produktentwicklungsvereinbarungen unterstreicht. Diese Trends unterstützen ein regionales Wachstum von über 5 % im Markt für Kunststoffadditive bis 2031.

Gesetzlich vorgeschriebene Vorschriften für kompostierbare Verpackungen steigern bioadditive Masterbatch-Nachfrage

Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die 2024 abgeschlossen wurde, schreibt vor, dass alle Einweg-Lebensmittelserviceartikel bis 2027 kompostierbar sein müssen, was die Nachfrage nach PLA- und PHA-Masterbatch beschleunigt, der mit biobasierten Weichmachern und Nukleierungsmitteln verstärkt ist. Kaliforniens SB 1046 verbietet ab 2026 erdölbasierte Additive in kompostierbaren Artikeln und zwingt Reformulierer zur Verwendung von Pflanzenwachsmatrizen, die den Schmelzfluss erhalten, ohne die biologische Abbaubarkeit zu beeinträchtigen. Indiens aktualisierte EPR-Gutschriften incentivieren Marken, die Bio-Masterbatch einsetzen, und erschließen subventionierte Gutschriften, die die Amortisationszeiten für neue Produktionslinien verkürzen. Angekündigte globale Kapazitätserweiterungen von 45.000 t/Jahr unterstreichen die Dynamik. Preisdifferenzen bleiben 25 % über konventionellem Masterbatch, doch Marken akzeptieren den Aufpreis, um künftigen Deponiegebühren zuvorzukommen, was einen wachsenden Gewinnpool im Markt für Kunststoffadditive unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Zinn- und Phosphor-Rohstoffen komprimiert Margen | -0.4% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausstieg aus Phthalat-Weichmachern in den USA und Europa | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| PFAS-basierte Verarbeitungshilfsmittelbeschränkungen hemmen die Verbreitung | -0.3% | Europa, Nordamerika, ausstehend Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Zinn- und Phosphor-Rohstoffen komprimiert Margen

Indonesien kürzte seine Zinnexportquote 2025 um 15 %, was die LME-Spotpreise von 25.000 USD/Tonne auf 30.500 USD/Tonne bis Jahresende trieb. Gleichzeitig störten Myanmars politische Turbulenzen die Lieferungen von Phosphorpentoxid und zwangen europäische Stabilisatorhersteller, aus Marokko zu 22 % höheren Preisen zu beziehen. Organozinnstabilisatoren bleiben für starre PVC-Rohre unverzichtbar, doch Kalzium-Zink-Alternativen benötigen 30 % höhere Dosierungen, was die Wirtschaftlichkeit der Verarbeiter untergräbt. Der Margendruck ist am stärksten bei mittelgroßen Formulierern ohne langfristige Verträge, was zum Rückzug oder zur Diversifizierung zwingt. Der Markt für Kunststoffadditive sieht sich daher kurzfristiger Kostenvolatilität gegenüber, die Kapitalinvestitionen in zinnintensive Produktlinien entmutigt.

Ausstieg aus Phthalat-Weichmachern in den USA und Europa verringert das adressierbare Volumen

Die US-amerikanische Umweltschutzbehörde beschränkte DEHP, DBP und BBP im Dezember 2024 und schrieb einen Ausstieg bis Januar 2027 für Konsumgüter vor. Die Europäische Chemikalienagentur fügte 2025 vier weitere Phthalate in Anhang XIV der REACH-Verordnung auf und verbot damit deren Verwendung ohne Genehmigung in Medizinprodukten und lebensmittelkontaktierenden Artikeln. Ersatz-Adipat- und Citratester erfordern 10 %–15 % höhere Beladungen und bieten eine geringere Flexibilität bei niedrigen Temperaturen, was die Kosten erhöht und die Nachfrageelastizität verringert. Der globale Phthalatverbrauch soll jährlich um 180.000 Tonnen sinken, was das Gesamtwachstumspotenzial im Markt für Kunststoffadditive bis zum Aufkommen leistungsneutraler Substitute dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verarbeitungshilfsmittel führen das Innovationsrennen an

Verarbeitungshilfsmittel verzeichneten zwischen 2026 und 2031 die schnellste CAGR-Prognose von 4,78 %, da Verarbeiter Schmelzflussverbesserungen priorisieren, die nicht auf Teileoberflächen migrieren. Fluorpolymerbasierende Hilfsmittel, die historisch in PVC verankert waren, sehen sich nun einer PFAS-Prüfung gegenüber, die den Aufstieg von Acryl- und Silikonersatzstoffen beschleunigt hat, die 90 % vergleichbare Leistung erbringen. Die Marktgröße für Kunststoffadditive bei Schmiermitteln, Gleit- und Antistatikadditiven, die gemeinsam unter „anderen Typen” zusammengefasst sind, erreichte 2025 den größten Wertpool aufgrund ihrer Allgegenwart in Polyethylenfolien und Formverpackungen. Da Extrusionslinien auf 5 %–8 % kürzere Zyklen abzielen, ermöglichen Fließverbesserer speziell dünnere Polypropylenplatten für Fahrzeuginnenräume, ein direkter Beitrag zu den Leichtbauzielen der Fahrzeughersteller.

Im Jahr 2025 hielten Farbmittel einen Anteil von 45,87 % am Markt für Kunststoffadditive, angetrieben durch die Nachfrage nach ästhetischer Differenzierung, Markenbildung und funktionaler Einfärbung in Verpackung, Bauwesen und Mobilität. Die Einführung von Masterbatches, die mit recycelten Polymeren kompatibel sind, sowie Innovationen bei hitzestabilen, UV-beständigen und lebensmittelkontaktkonformen Pigmenten steigern die Nutzung. Fortschrittliche Farbmittel für Folien und Formteile mit hohem Recyclatanteil erweitern ihre Anwendungen weiter und festigen ihre Schlüsselrolle im Markt.

Nach Kunststofftyp: Polyethylen dominiert, Polystyrol beschleunigt sich

Polyethylen beherrschte 2025 mit 17,87 % den globalen Marktanteil für Kunststoffadditive dank seiner umfangreichen Verwendung in Folien, Agrarfolien und blasgeformten Behältern, die auf Gleit- und UV-Systeme für die Haltbarkeit im Regal angewiesen sind. Die Nachfrage nach Polyethylen wächst weiter, da die Ziele für Recyclatanteile steigen und Additivpakete erforderlich sind, die Schmelzviskosität und IR-Barriereleistung wiederherstellen. Polystyrol, insbesondere in expandierter Form, soll bis 2031 eine CAGR von 4,66 % verzeichnen, nachdem Innovationen bei Flammschutzmitteln eine normkonforme Halogenfreiheit in Gebäudedämmung ermöglicht haben.

Polypropylen profitiert von Elektrofahrzeug-Innenraumanwendungen, bei denen talkgefüllte Qualitäten Haftvermittler benötigen, um die Duktilität unter –20 °C aufrechtzuerhalten, was ein mittleres einstelliges Wachstum der Marktgröße für Kunststoffadditive in Asien-Pazifik unterstützt. Die anhaltende Abhängigkeit von Polyvinylchlorid von Wärmestabilisatoren sieht sich durch den Phthalatausstieg Gegenwind ausgesetzt, doch die Nachfrage nach Starre-Rohr in Infrastrukturprojekten stützt das Basisvolumen. Polyethylenterephthalat, das auf hochwertige PCR-Mischungen umgestellt wird, verwendet Kettenverlängerer und Acetaldehyd-Fänger zur Wiederherstellung mechanischer Eigenschaften. Polycarbonat und Polyamid bedienen hochwertige Nischen in Motorraum-Komponenten und Industriemaschinen, wo Premium-Additivpakete eine dimensionale Stabilität bei 150 °C und UL-94-V-0-Konformität ermöglichen und überlegene Margenopportunitäten für Lieferanten im Markt für Kunststoffadditive sichern.

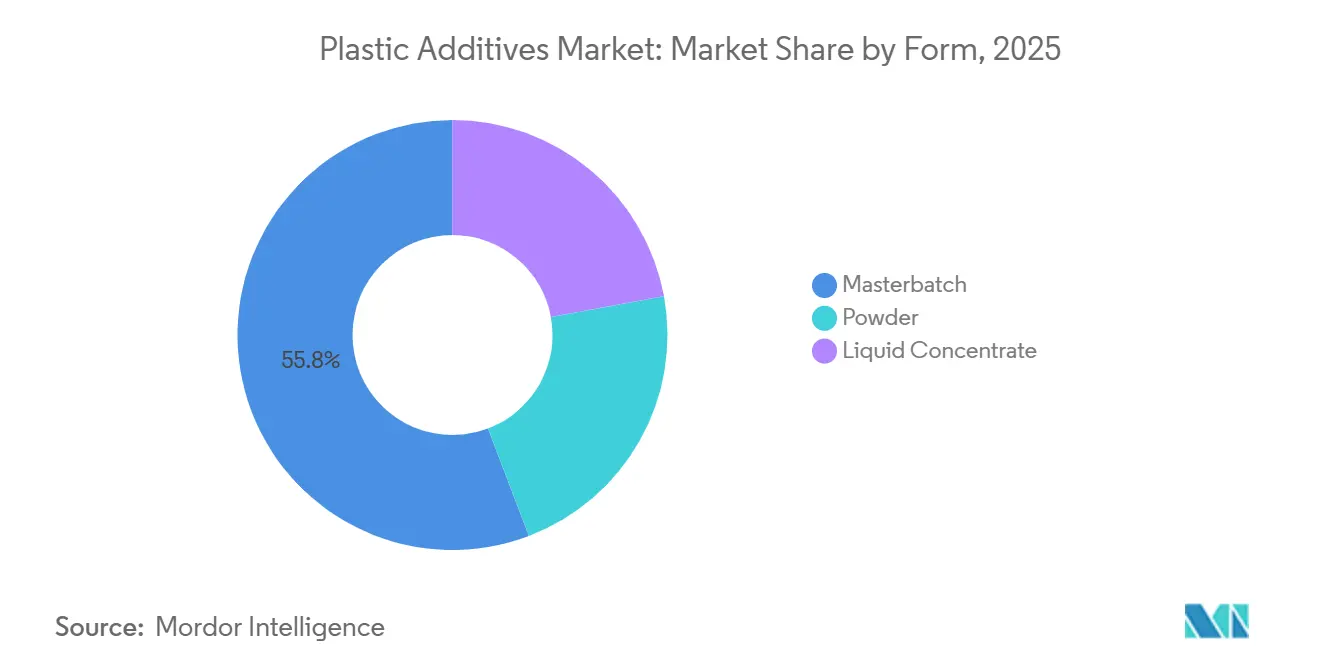

Nach Form: Masterbatch hält Marktanteil, Flüssigkeiten gewinnen Effizienzvorteile

Masterbatch blieb 2025 mit 55,78 % die bevorzugte Form, geschätzt für Handhabungskomfort, genaue Dosierung und Kompatibilität mit der globalen Compoundierinfrastruktur. Flüssigkonzentrate sollen jedoch jährlich um 4,91 % wachsen, da Verarbeiter gravimetrische Dosierer installieren, die Flüssigkeiten direkt in Extrudertrichter dosieren können, einen gesamten Vorcompoundierschritt eliminieren und die Lagerkosten um bis zu 18 % senken. Flüssigsysteme minimieren auch den REACH-Meldungsaufwand, indem sie die Substanzverfolgung in Einzelkomponentenlösungen konsolidieren.

Als Reaktion darauf vermarkten Masterbatch-Anbieter Ultrahochkonzentrat-Pellets mit auf 20 % reduziertem Trägerharzanteil, was die Kostenlücke zu Flüssigkeiten verringert. Pulveradditive, obwohl volumenmäßig am kleinsten, dominieren weiterhin Trockenblend-PVC- und Duroplast-Workflows, wo flüssige Träger die Aushärtekinetik beeinträchtigen. Der Markt für Kunststoffadditive spaltet sich daher auf: Großverarbeiter bevorzugen effiziente Flüssigsysteme, während kleine bis mittelgroße Verarbeiter weiterhin gebrauchsfertige Masterbatch-Granulate bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

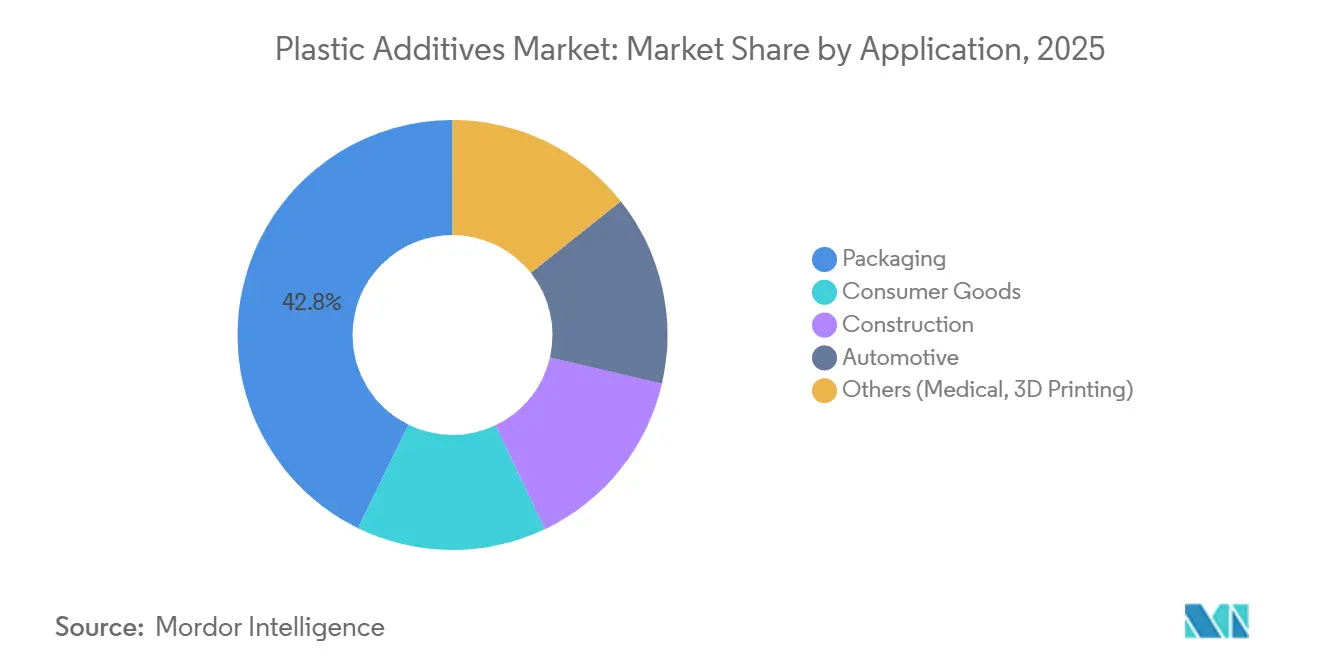

Nach Anwendung: Konsumgüter überholen Verpackung

Obwohl Verpackung 2025 mit 42,76 % des Umsatzes führte, sollen Konsumgüter die schnellste CAGR von 5,15 % verzeichnen, angetrieben durch antimikrobielle, farb- und taktilverbessernde Additive, die in Körperpflege- und Haushaltskomponenten eingebracht werden. Die Automobilnachfrage verlagert sich von Innenverkleidungen hin zu strukturellen Batteriekunststoffen, die Flammschutz- und Schlagzähmodifikatorpakete erfordern. Das Bauwesen bleibt auf starre PVC-Profile angewiesen, die durch Wärmestabilisator- und Schlagzähmodifikatorsysteme verstärkt werden, die eine jahrzehntelange Witterungsbeständigkeit gewährleisten.

Medizinprodukte und additive Fertigungsanwendungen, unter „Sonstige” zusammengefasst, bieten zweistelliges Wachstum, wenn auch von einer kleinen Basis aus, dank ISO-10993-zertifizierter Stabilisatoren und flammhemmender Pulver, die für den schichtweisen Druck formuliert sind. Diese Verbreiterung der Endanwendungsvielfalt reduziert die Zyklizität und sichert Einnahmequellen im gesamten Markt für Kunststoffadditive, insbesondere wenn Wohnungsbaubeginne und Verpackungsvolumina mit makroökonomischen Zyklen schwanken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Marktanteil von 53,12 % am Markt für Kunststoffadditive und soll bis 2031 mit einer CAGR von 5,27 % wachsen. Chinas Doppelkreislaufstrategie lenkt Compoundierer zu lokalen Additivlieferanten und unterstützt schnelle Kapazitätserweiterungen in den Provinzen Shandong und Zhejiang, die 2025 einen 12-prozentigen Anstieg des Polypropylen-Durchsatzes verzeichneten. Indiens produktionsgebundenes Anreizprogramm zahlte 1,2 Milliarden USD an Investoren in der Spezialchemie aus und katalysierte Projekte, die bis 2028 85.000 Tonnen/Jahr Additivproduktion hinzufügen werden. Japan hält die Spezialnachfrage nach Additiven für technische Harze trotz flachem Volumen aufrecht, während Südkoreas Elektronikunternehmen halogenfreie Flammschutzsysteme spezifizieren und das lokale Verbrauchswachstum in den mittleren einstelligen Bereich treiben.

Nordamerika profitiert vom Reshoring und dem Inflation Reduction Act, der inländische Spezialchemielinien in Texas und Louisiana unterstützt, die bis 2026 insgesamt 40.000 Tonnen/Jahr erreichen sollen. Kanada gleicht seine Phthalatverbote mit der US-Politik an und beschleunigt die Citratadoption, während Mexikos Fahrzeugexporte den Einsatz von Polypropylenmodifikatoren in Stoßfängerverkleidungen und Armaturenbrettern ankurbeln. Europas Kreislaufwirtschaftsgesetze priorisieren Monomaterialdesigns und treiben die Nachfrage nach hochfunktionalen Additivpaketen, die Metall-Kunststoff-Hybride ersetzen. Deutschland, Frankreich und Italien führen bei der Durchdringung von Bio-Masterbatch für kompostierbare Verpackungen, während Skandinavien halogenfreie Flammschutzmittel in Baupaneelen vorschreibt und Premium-Chancen für spezialisierte Formulierer sichert.

Das Wachstum in Südamerika wird von Brasilien angeführt, wo eine Erweiterung der Anbaufläche um 4,5 Millionen Hektar im Jahr 2025 die Nachfrage nach Agrarfolien steigerte, die UV- und Lichtdiffusionssysteme einsetzen. Argentiniens Automobilteileexporte treiben den inkrementellen Einsatz von Polypropylen- und Polyamidadditiven, obwohl Währungsvolatilität die Kapitalausgaben dämpft. Der Nahe Osten investiert nachgelagert durch Saudi-Arabiens lokale Compoundierinitiative und erschließt einen entstehenden Markt für Kunststoffadditive, der auf Verarbeitungshilfsmittel für neu in Betrieb genommene PE- und PP-Linien ausgerichtet ist. Südafrikas Einzelhändler spezifizieren antimikrobielle Pakete für verlängerte Haltbarkeit und markieren eine frühe Einführung in einer Region, die noch durch Kühlkettenbeschränkungen eingeschränkt ist.

Wettbewerbslandschaft

Der Markt für Kunststoffadditive ist mäßig fragmentiert, mit einem bedeutenden Anteil für regionale Akteure. Integrierte Petrochemieriesen wie BASF, Dow und Evonik nutzen ihre Rohstoffkontrolle, um Kostenführerschaft bei Massenstabilisatoren und Weichmachern zu untermauern, während Spezialunternehmen wie Clariant und Avient durch schnelle Formulierungsdienstleistungen differenzieren, die auf lokale Verarbeiter zugeschnitten sind. Patentanmeldungen für fluorpolymerfreie Verarbeitungshilfsmittel stiegen 2024–2025 um 40 % und signalisieren ein Wettrennen, PFAS vor regulatorischen Fristen zu ersetzen. Technologieinvestitionen konzentrieren sich auf Hochdurchsatz-Pilotextruder und KI-gestützte Formulierungsmaschinen, die Laborzyklen um ein Drittel verkürzen und die Markteinführungsgeschwindigkeit für kundenspezifische Mischungen steigern. Kleine bis mittelgroße Akteure ohne Kapital für Konformitätstests und globalen technischen Service konsolidieren sich oder scheiden aus, wie drei europäische mittelgroße Formulierer belegen, die 2025 übernommen wurden. Weißraum verbleibt bei biobasierten Weichmachern, antimikrobiellen Masterbatches und polycarbonatkompatiblen Flammschutzmitteln, wo regulatorischer Zug auf begrenzte industrielle Kapazität trifft. Unternehmen, die Fermentations- oder Bioraffinerieprozesse skalieren können, werden wahrscheinlich einen überproportionalen Anteil gewinnen, da Nachhaltigkeitskennzahlen in den Endmärkten strenger werden und den strategischen Imperativ zur Kapazitätsausrichtung im Markt für Kunststoffadditive verstärken.

Marktführer in der Kunststoffadditivbranche

BASF

Evonik Industries AG

Clariant

Dow

Songwon Industrial Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BASF nahm in Ludwigshafen eine Bio-Weichmacheranlage mit einer Kapazität von 50.000 Tonnen/Jahr und einem Investitionsvolumen von 150 Millionen EUR in Betrieb, die auf phthalatfreie PVC-Formulierungen ausgerichtet ist.

- Dezember 2025: Dow schloss eine Partnerschaft mit einem chinesischen Elektrofahrzeughersteller zur gemeinsamen Entwicklung von Hochtemperatur-Polyamidverbindungen unter Verwendung proprietärer Stabilisatoren; die erste kommerzielle Produktion ist für das dritte Quartal 2026 geplant.

- Juli 2025: Arkema gründete ein Gemeinschaftsunternehmen mit einem japanischen PE-Hersteller zur Lieferung von Flüssigkonzentraten für die Hochgeschwindigkeitsfolienextrusion mit dem Ziel, 15 % schnellere Zyklen und 10 % weniger Ausschuss zu erzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Kunststoffadditive als den Umsatz, der von Lieferanten chemischer Substanzen erzielt wird, die absichtlich mit Jungfern- oder Recyclingpolymeren gemischt werden, um die Verarbeitung zu erleichtern, die Haltbarkeit zu steigern oder neue Funktionen in allen Harsfamilien zu verleihen, unabhängig davon, ob sie als reine Pulver, Flüssigkeiten oder Masterbatches geliefert werden. Die Zahlen stellen Ab-Werk-Verkäufe an Compoundierer, Verarbeiter und Formulierer in 27 von Mordor abgedeckten Ländern dar.

Ausschluss aus dem Umfang: Die Werte schließen Basisharzsverkäufe, reine Farbkonzentrate, die ausschließlich als Pigmente vermarktet werden, und biobasierte Additive, die intern von markierten Endverbrauchern hergestellt werden, aus.

Segmentierungsübersicht

- Nach Typ

- Schmiermittel

- Verarbeitungshilfsmittel (fluorpolymerbasierende)

- Fließverbesserer

- Gleitadditive

- Antistatikadditive

- Pigmentbenetzungsmittel

- Farbmittel

- Antifogadditive

- Weichmacher

- Andere Typen (Füllstoffdispergiermittel, Treibmittel, Antiblockiermittel, Haftvermittler usw.)

- Nach Kunststofftyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Polyethylenterephthalat (PET)

- Polycarbonat (PC)

- Polyamide (PA)

- Andere Kunststofftypen

- Nach Form

- Masterbatch

- Pulver

- Flüssigkonzentrat

- Nach Anwendung

- Verpackung

- Konsumgüter

- Bauwesen

- Automobil

- Sonstige (Medizin, 3D-Druck)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Formulierungschemiker bei Verpackungs- und Automobilverarbeitern, Beschaffungsleiter bei regionalen Distributionshäusern und Regulierungsspezialisten in Asien-Pazifik, Europa und Nordamerika. Ihre Erkenntnisse verfeinerten Dosierungsannahmen, validierten Preisspannen und markierten den Zeitpunkt für PFAS- und REACH-bedingte Neuformulierungen, um sicherzustellen, dass Modellpivots die Feldrealitäten widerspiegeln.

Desk-Research

Wir kartierten Nachfrage- und Handelsströme mithilfe von UN-Comtrade-Codes, Eurostat-PRODCOM-Produktionstabellen, US-ITC-Importdaten und Chinas Polymer-Produktionsbulletins. Branchenpapiere der Plastics Industry Association, CEFIC und begutachtete Fachzeitschriften zu phthalatfreien Weichmachern klärten Additivbeladungsnormen, während 10-K-Einreichungen führender Lieferanten Kapazitätsverschiebungen und durchschnittliche Verkaufspreise offenbarten. Unsere Analysten zogen Unternehmensfinanzdaten über D&B Hoovers und durchsuchten Dow Jones Factiva nach Anlagenausfällen und regulatorischen Meilensteinen. Die genannten Quellen sind illustrativ; viele andere Repositories flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Wir erstellten den Basisjahreswert durch Rekonstruktion der globalen Polymerproduktion und des Handels, der dann durch harzspezifische Additivbeladungsfaktoren gefiltert und mit durchschnittlichen Verkaufspreisen multipliziert wird. Lieferanten-Rollups und Kanalprüfungen lieferten Bottom-up-Stresstests, die Gesamtwerte anpassten, wo Eigenverbrauch oder höhere Gewalt die Volumina verzerrten. Zu den Schlüsselvariablen gehören regionale Polypropylen- und PVC-Produktion, Verpackungsfolienbedarf, Leichtbautrends bei Elektrofahrzeugen, zinnfreie Stabilisatoraufschläge und regulatorische Ausstiegszeitpläne. Eine multivariate Regression, verankert am BIP, Bauausgaben und Jungfernpolymerproduktion, untermauert den Ausblick für 2025–2030, während die Szenarioanalyse die Substitution hin zu biobasierten Chemikalien erfasst.

Datenvalidierung und Aktualisierungszyklus

Jede Schätzung durchläuft eine dreistufige Überprüfung, die Anomalien gegen historische Reihen prüft, Währungsschwankungen monatlich abgleicht und eine erneute Expertenkontaktaufnahme auslöst, wenn die Abweichung fünf Prozent übersteigt. Berichte werden jährlich aktualisiert, und vor der Veröffentlichung führt ein Analyst das Modell erneut aus, damit Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den Markt für Kunststoffadditive verlässlich ist

Veröffentlichte Zahlen unterscheiden sich oft, weil Anbieter unähnliche Additivfamilien gruppieren, frühere Basisjahre wählen oder Compoundieraufschläge in die Gesamtwerte einbeziehen. Durch einen engen Produktumfang und die Verankerung der Berechnungen an der aktuellen Polymerproduktion und verifizierten Beladungsfaktoren bieten Mordor-Analysten ein klareres Bild.

Zu den wichtigsten Unterschiedstreibern gehören Umfangsbreite, Behandlung der Eigenproduktion und das Gleichgewicht zwischen Preis- und Volumensignalen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 29,06 Mrd. USD (2025) | ||

| 43,5 Mrd. USD (2023) | Globale Unternehmensberatung A | Umfasst Farbmasterbatch und breitere Additivfamilien; älteres Basisjahr; begrenzte Primärvalidierung |

| 48,86 Mrd. USD (2023) | Fachzeitschrift B | Bezieht Compoundieraufschläge in den Additivwert ein; wendet eine einheitliche Beladungsrate auf alle Kunststoffe an |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, das aktuelle Basisjahr und die kontinuierliche Validierung Entscheidungsträgern eine ausgewogene, nachvollziehbare Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Marktes für Kunststoffadditive?

Der globale Markt für Kunststoffadditive wird für 2026 auf 30,41 Milliarden USD geschätzt und soll bis 2031 auf 38,28 Milliarden USD steigen.

Welche Region treibt die meiste Nachfrage nach Kunststoffadditiven?

Asien-Pazifik führte 2025 mit einem Wertanteil von 53,12 % und soll bis 2031 mit einer CAGR von 5,27 % wachsen.

Warum gewinnen Flüssigkonzentrate gegenüber Masterbatch an Beliebtheit?

Automatisierte gravimetrische Dosierer ermöglichen die direkte Dosierung, senken die Lagerkosten um bis zu 18 % und unterstützen eine prognostizierte CAGR von 4,91 % für Flüssigkeiten.

Wie werden PFAS-Vorschriften Additivlieferanten beeinflussen?

Geplante Beschränkungen in Europa und Nordamerika erzwingen die Entwicklung von Acryl- und Silikonalternativen und ziehen 0,3 Prozentpunkte von der Gesamt-CAGR ab.

Welcher Additivtyp wächst am schnellsten?

Verarbeitungshilfsmittel, unterstützt durch EV-Leichtbau und Dünnwandverpackungen, sollen bis 2031 jährlich um 4,78 % wachsen.

Welche Chancen bestehen bei biobasierten Additiven?

Vorschriften für kompostierbare Verpackungen in der EU, Kalifornien und Indien lösen Investitionen aus, die bis 2027 45.000 Tonnen/Jahr Bio-Masterbatch-Kapazität hinzufügen werden.

Seite zuletzt aktualisiert am: