Marktgröße und Marktanteil für Automobil-Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

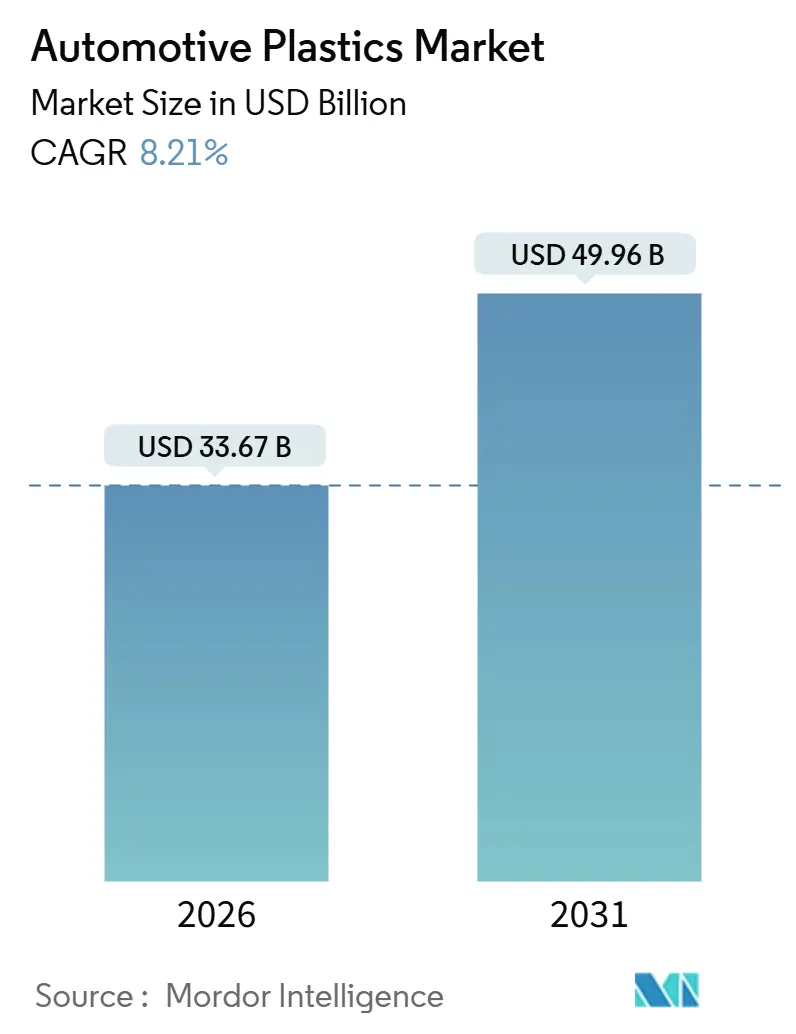

| Marktgröße (2026) | 33.67 Milliarden US-Dollar |

| Marktgröße (2031) | 49.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Kunststoffe von Mordor Intelligence

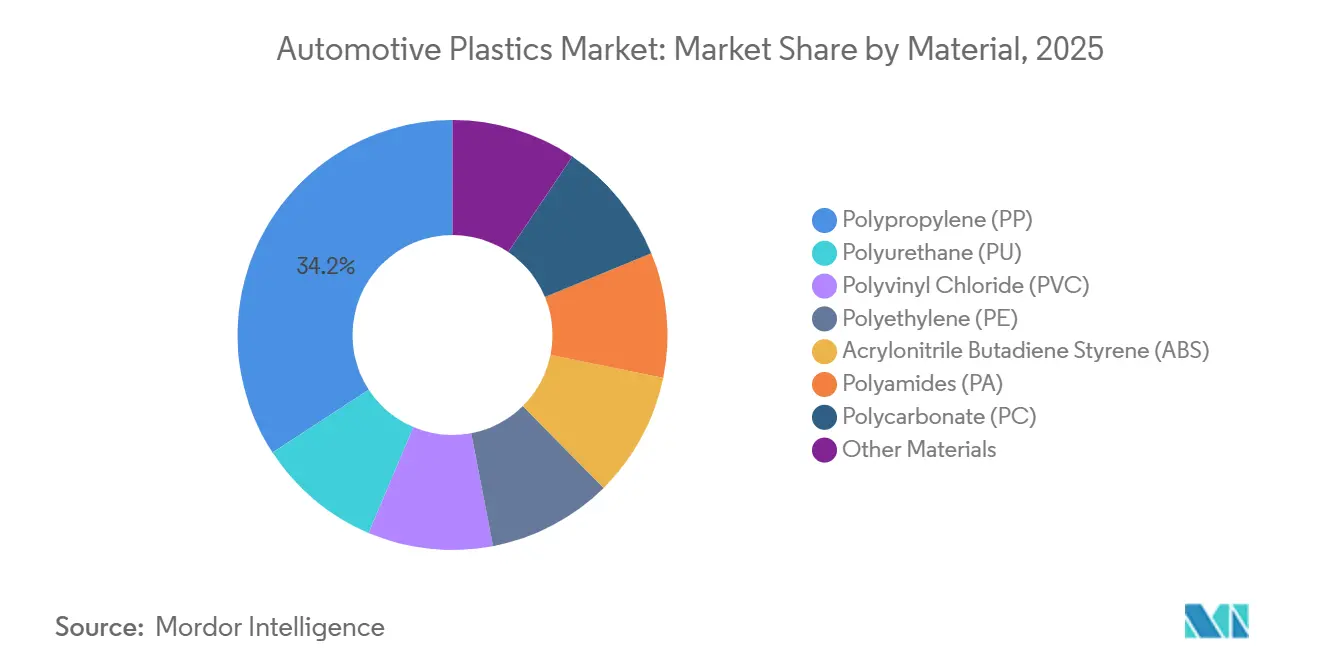

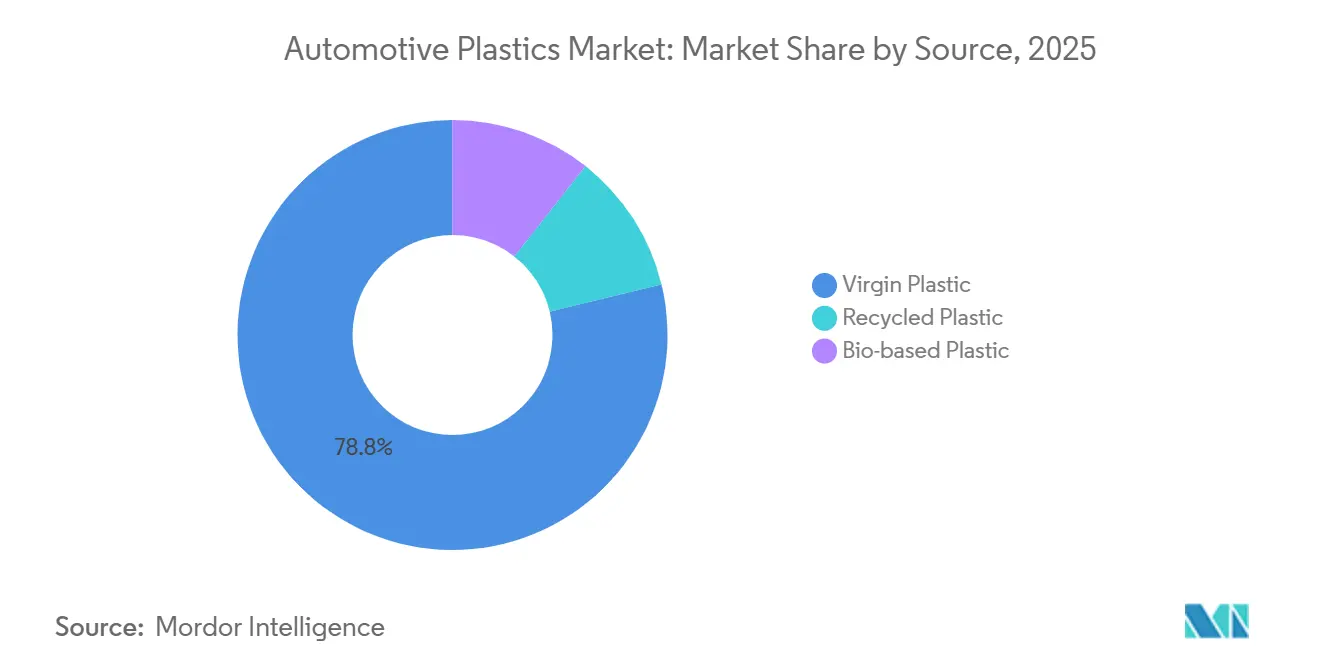

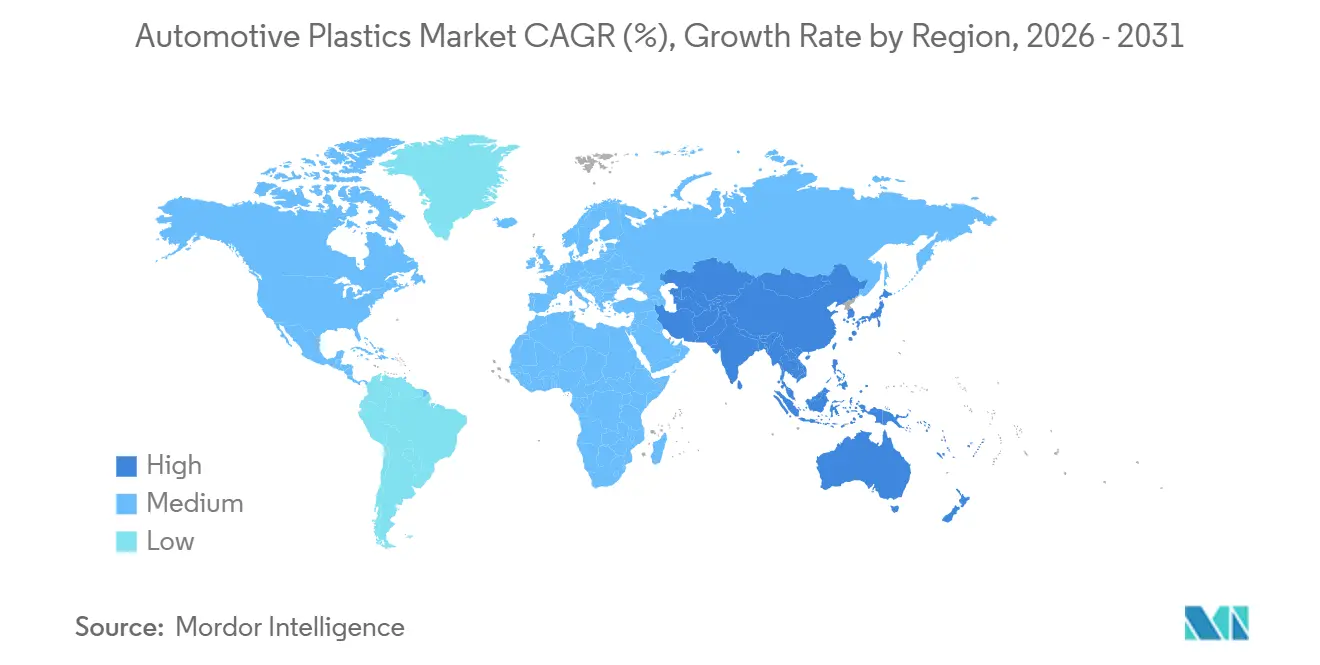

Die Marktgröße für Automobil-Kunststoffe wird im Jahr 2026 auf USD 33,67 Milliarden geschätzt und soll bis 2031 USD 49,96 Milliarden erreichen, bei einem CAGR von 8,21 % während des Prognosezeitraums (2026–2031). Vorschriften zur Gewichtsreduzierung, die steigende Produktion von Elektrofahrzeugen (EV) und Quoten für die Kreislaufwirtschaft konvergieren und verwandeln Kunststoffe von kostensenkenden Einsatzstoffen in unverzichtbare Enabler für die Einhaltung gesetzlicher Vorschriften und die Fahrzeugdifferenzierung. Der Anteil von Polypropylen von 34,22 % im Jahr 2025 unterstreicht seine Kosten-Leistungs-Balance bei Stoßfängerverkleidungen und Innenraumverkleidungen, während der CAGR von 8,92 % bei Polyamid auf steigende thermische Anforderungen in aufgeladenen und hybriden Antriebssträngen hinweist. Elektrofahrzeuge verzeichnen einen CAGR von 10,93 %, da Skateboard-Plattformen 15–20 kg zusätzliche Polymere in Batterieabdeckungen und strukturellen Bodenplatten integrieren. Asien-Pazifik, mit einem Anteil von 49,11 % am globalen Volumen, expandiert mit einem CAGR von 9,94 %, angetrieben durch Chinas EV-Ziel für 2026 und Indiens produktionsgebundene Anreize für die Lokalisierung von Konstruktionsharzen.

Wichtigste Erkenntnisse des Berichts

- Nach Material führte Polypropylen mit einem Umsatzanteil von 34,22 % im Jahr 2025, während Polyamid bis 2031 den schnellsten CAGR von 8,92 % verzeichnete.

- Nach Anwendung entfielen im Jahr 2025 32,98 % der Marktgröße für Automobil-Kunststoffe auf Innenraumkomponenten, während Motorraumbauteile mit einem CAGR von 8,96 % voranschreiten.

- Nach Fahrzeugtyp beherrschten konventionelle Plattformen im Jahr 2025 einen Anteil von 81,96 %, doch Elektrofahrzeuge expandieren bis 2031 mit einem CAGR von 10,93 %.

- Nach Quelle hielten Neugüten im Jahr 2025 einen Anteil von 78,79 % am Markt für Automobil-Kunststoffe, und biobasierte Güten sollen mit einem CAGR von 10,80 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 49,11 %, und für die Region wird bis 2031 ein CAGR von 9,94 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Automobil-Kunststoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische CO₂-Ziele treiben die Gewichtsreduzierung voran | +1.8% | EU, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der EV-Produktion erhöht den Kunststoffanteil pro Fahrzeug | +2.1% | Global, mit Asien-Pazifik und EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Kosten- und Designflexibilität gegenüber Metallen | +1.5% | Global | Kurzfristig (≤2 Jahre) |

| Verbindliche Quoten für Recyclinginhalt in EU-Fahrzeugen | +1.2% | EU, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥4 Jahre) |

| Aufstieg von Skateboard-EV-Plattformen, die 15–20 kg mehr Kunststoffintegration ermöglichen | +1.6% | Global, frühe Gewinne in China und den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische CO₂-Ziele treiben die Gewichtsreduzierung voran

In der EU drängen strengere Flottenemissions-CO₂-Obergrenzen sowie Anpassungen der Kraftstoffwirtschaftlichkeit in Nordamerika die Automobilhersteller dazu, das Gewicht ihrer Modelle zu reduzieren. Glasfaserverstärktes Polypropylen, das eine erhebliche Gewichtsreduzierung gegenüber Stahl bei einem moderaten Kostenaufschlag bietet, erweist sich als die kosteneffektivste Compliance-Lösung. Chinas Doppelkreditsystem steigert die Nachfrage weiter, indem es Leichtbaufahrzeuge begünstigt und den Übergang zu Polymeren in Türverkleidungen und Heckklappen beschleunigt. Massenmarktplattformen integrieren nun Kunststoffe in strukturelle Bereiche, die traditionell Metallen vorbehalten waren, und verringern so die Leistungslücke zwischen Standard- und Hochleistungswerkstoffen. ISO-Kennzeichnungsstandards gewährleisten die Rückverfolgbarkeit am Ende der Produktlebensdauer und harmonisieren Gewichtsreduzierungsmaßnahmen mit Kreislaufwirtschaftsinitiativen.

EV-Architektur erschließt strukturelle und thermische Funktionen

Batterie-elektrische Plattformen nutzen mehr Kunststoffe pro Fahrzeug im Vergleich zu ihren Pendants mit Verbrennungsmotor. Dies ist hauptsächlich auf Komponenten wie Batterieabdeckungen, Gehäuse für das Thermomanagement und flache Bodenplatten zurückzuführen, die Polymere aufgrund ihrer elektrischen Isolationseigenschaften und Designflexibilität nutzen. Teslas Model Y verfügt über einteilige Polycarbonat-ABS-Abschirmungen, die die Teileanzahl und die Montagezeit reduzieren. Angesichts des verstärkten Fokus auf Lichtbogenbeständigkeit sind flammhemmendes Polycarbonat und Polyamide mit hohem CTI zu den bevorzugten Werkstoffen für Batteriemodul-Abdeckungen und 800-Volt-Steckverbinder geworden. Die ersten Modelljahre eines EV-Programms weisen den höchsten Kunststoffeinsatz auf, wobei spätere Neugestaltungen häufig auf Metalle zurückgreifen, um Kosten zu senken. Mit der Einführung neuer EU-Batterievorschriften, die den Recyclinginhalt betonen, steigt die Nachfrage nach Post-Consumer-Polycarbonat und Nylon.

Verbindliche Recyclinginhalt-Quoten gestalten Lieferketten um

Die Anforderung an den Recyclinginhalt in europäischen Fahrzeugen bis 2030 drängt Erstausrüster (OEM) dazu, langfristige Abnahmeverträge mit Recyclern abzuschließen und Post-Consumer-Polypropylen für Klasse-A-Oberflächen zu qualifizieren. Mechanisches Recycling erhält die Zugfestigkeit, doch Farb- und Geruchsprobleme schränken den Einsatz in sichtbaren Innenraumbereichen ein. Chemisches Recycling löst das Reinheitsproblem, erhöht jedoch die Rohstoffkosten und kehrt die historische Preishierarchie um, da zertifiziertes recyceltes Polypropylen nun mit einem Aufschlag gegenüber Neuharzen gehandelt wird. Frankreichs AGEC-Gesetz legt eine Malus-Steuer auf Modelle mit geringem Recyclinginhalt auf und beschleunigt OEM-Investitionen in geschlossene Kreisläufe. Südkoreas erweitertes EPR-System (Erweiterte Herstellerverantwortung) leitet Unterstützung in Sammelnetzwerke, erholt jedoch bisher nur einen Teil des Kunststoffs aus Altfahrzeugen.

Skateboard-EV-Plattformen konsolidieren Teileanzahlen

Flachboden-Skateboard-Designs rationalisieren die Montage, indem sie Stahlstanzteile in großformatige Kunststoffformteile zusammenführen und eine spätstufige Modellvariation ermöglichen. Rivians innovativer Verbundwerkstoff-Bodenteppich, der Polypropylen mit Endlosglasfaser kombiniert, erzielt eine erhebliche Gewichtsreduzierung bei gleichzeitiger Beibehaltung der Torsionssteifigkeit einer selbsttragenden Karosserie[1]Rivian Automotive Inc., "Platform Architecture Briefing 2025," rivian.com. Chinesische EV-Startups, frei von den Einschränkungen veralteter Werkzeuge, integrieren mehr strukturelle Kunststoffe in jedes Fahrzeug als etablierte OEM-Pendants. Zulieferer, die die Fähigkeit zur Herstellung großer Teile und Co-Design-Unterstützung bieten, gewinnen einen größeren Marktanteil. Die Einhaltung globaler Sicherheitsstandards bedeutet jedoch, dass Crashtestzyklen die Entwicklungszeitpläne verlängern können[2]National Highway Traffic Safety Administration, "Proposed CAFE Standards 2027-2032," nhtsa.gov .

Analyse der Hemmnisse des Marktes für Automobil-Kunststoffe*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile rohölgebundene Harzpreise | -0.9% | Global | Kurzfristig (≤2 Jahre) |

| Verzögerungen bei der OEM-Qualifizierung für biobasierte Konstruktionskunststoffe | -0.5% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mikroplastik-Reifen- und Bremsstaub-Richtlinien schränken bestimmte Polymermischungen ein | -0.3% | EU, Ausstrahlungseffekte auf Kalifornien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölvolatilität komprimiert Margen

Polypropylen und Polyethylen, die petrochemischen Rohstoffen mit einer Verzögerung folgen, erfahren vierteljährliche Preisschwankungen. Diese Schwankungen führen häufig zu Vertragsneugotierungen und belasten die ohnehin dünnen Zulieferermargen. Im ersten Quartal 2025 trieb ein Anstieg des Brent-Rohöls die europäischen Polypropylenpreise in die Höhe. Dieser Anstieg löste Höhere-Gewalt-Klauseln aus und verzögerte die Markteinführungstermine für zwei große OEMs. Die konzentrierte vorgelagerte Kapazität macht Polyamidmärkte besonders anfällig; beispielsweise führte ein Caprolactam-Ausfall zu einem erheblichen Anstieg der PA6-Preise. Darüber hinaus überträgt indexgebundene Preisgestaltung das Risiko auf Automobilhersteller und erschwert deren mehrjährige Kostenprognosen. Kleinere Compoundierer, denen robuste Bilanzen fehlen, konsolidieren sich unterdessen oder verlassen den Sektor.

Mikroplastik-Vorschriften schränken Polymerwahl ein

Bevorstehende EU-Vorschriften zu Mikroplastik werden Auswirkungen auf Außenteile haben, die abrasionsanfällig sind. Dies stellt eine Herausforderung für Styrol-Copolymere dar, die in Radlaufverkleidungen und Unterbodenabschirmungen verwendet werden. Kaliforniens Gesetz SB 1263, das bis 2028 in Kraft tritt, begrenzt den Masseverlust in standardisierten Abrasionsprüfungen. Diese Regelung verdrängt effektiv herkömmliche ABS- und PP-EPDM-Mischungen. Um die Vorschriften einzuhalten, greifen OEMs auf Polyurethanbeschichtungen zurück, die nicht nur die Materialkosten erhöhen, sondern auch das Recycling erschweren. Beschichtete Teile werden schwieriger zu sortieren und wiederzuverarbeiten. In Japan läuft ein Pilotprogramm für ein Kennzeichen mit geringem Partikelausstoß, das bis 2027 möglicherweise obligatorisch wird, was zu einer Fragmentierung globaler Standards führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Automobil-Kunststoffe

Nach Material:

Hochtemperatur-Polyamide steigen aufgrund thermischer AnforderungenPolypropylen hielt im Jahr 2025 mit 34,22 % den größten Anteil aufgrund seiner Dominanz bei Innenverkleidungen und Stoßfängerverkleidungen. Der CAGR von 8,92 % bei Polyamid spiegelt höhere Dauerbetriebstemperaturen in aufgeladenen und Hybridmotoren wider, die die Grenzen von Polypropylen überschreiten. Die Marktgröße für Polyamid bei Automobil-Kunststoffen soll erheblich wachsen. Wenn EV-Batterieabdeckungen zudem auf Nylongüten mit hohem CTI umsteigen, könnte der Marktanteil von Polyamid bei Automobil-Kunststoffen weiter steigen. Während Polyurethan stetig seine Nische in Sitz- und NVH-Anwendungen ausbaut und von dünneren Schäumen profitiert, die das Gewicht reduzieren, verliert PVC gegenüber phthalatfreien thermoplastischen Polyolefinen in europäischen Fahrzeuginnenräumen an Boden.

Premium-Polycarbonat macht Fortschritte bei Panoramadächern und LED-Beleuchtungslinsen. ABS bleibt trotz Dichtheitsnachteilen die erste Wahl für glänzende Innenraumverkleidungen. Die Leistung von Polyethylen spiegelt die allgemeinen Produktionstrends wider. Mehrschichtige HDPE-Kraftstofftanks, verstärkt mit EVOH-Barrieren, setzen nun den Standard, indem sie strengere Verdunstungsvorschriften einhalten. Spezialharze wie PBT und PPA gewinnen bedeutende Rollen in Sensorgehäusen und 800-Volt-Sammelschienen und erzielen Preisaufschläge aufgrund ihrer Dimensionsstabilität. Und da die Branche auf globale Beschaffung und Recycling setzt, erweisen sich standardisierte ISO-Abkürzungen als unschätzbar wertvoll.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Motorraumbauteile übertreffen das Wachstum im InnenraumbereichInnenraumkomponenten erfassten 32,98 % des Umsatzes im Jahr 2025, doch ihr CAGR liegt hinter den Hochtemperatur-Motorraumbauteilen zurück, die mit 8,96 % wachsen. Der Markt für Automobil-Kunststoffe im Bereich Motorraumbauteile soll sich ausweiten, da aufgeladene Downsizing-Motoren und hybride Kühlkreisläufe die Betriebstemperaturen erhöhen. Luftansaugkrümmer verlassen sich nun auf glasfaserverstärktes PA66 für Gewichtseinsparungen und optimierten Luftstrom, während Kühlerendtanks auf PPA umsteigen.

Außenverkleidungen wachsen stetig, da OEMs die Vorteile der Gewichtsreduzierung gegen Reparaturkosten abwägen. Sonstige Anwendungen, einschließlich Flüssigkeitsbehälter, Hochvoltverbinder und Fahrwerksabschirmungen, verzeichnen eine Verschiebung hin zu hochwertigen Konstruktionsharzen, da sich 48-Volt- und 800-Volt-Architekturen verbreiten. Motorraumbauteile machen zwar einen kleineren Volumenanteil aus, entfallen jedoch aufgrund der Premium-Harzpreise auf einen erheblichen Anteil des Materialwerts.

Nach Fahrzeugtyp:

EV-Plattformen treiben die Kunststoffintensität voranKonventionelle Fahrzeuge behielten im Jahr 2025 ein Volumen von 81,96 %. Elektrofahrzeuge (EV) integrieren jedoch mehr Polymere pro Einheit und treiben einen CAGR von 10,93 % voran. Skateboard-Rahmen verzichten auf Getriebekanäle und ebnen den Weg für großformatige Kunststoffbodenplatten, die mehrere Stanzteile ersetzen können. Batterieabdeckungen aus Polycarbonat oder Polyamid müssen die Standards UL 94 V-0 und IP67 erfüllen. Chinesische EV-Hersteller führen die Entwicklung an und spezifizieren höhere Mengen an strukturellen Kunststoffen, was sie gegenüber traditionellen OEMs, die noch auf Metallwerkzeuge angewiesen sind, in eine Vorreiterposition bringt.

Während frühe EV-Modelle stark konstruiert waren, könnten zukünftige Neugestaltungen aus Kostengründen auf Metalle zurückgreifen, was das Wachstum nach 2030 möglicherweise dämpft. Hybridfahrzeuge, die zwischen reinen EVs und Verbrennungsmotoren (VKM) positioniert sind, weisen eine moderate Kunststoffintensität auf. Sie erfordern zusätzliche Batteriemodul-Abdeckungen, nutzen aber weiterhin konventionelle Motorraumbauteile.

Nach Quelle:

Biobasierte Güten gewinnen strategische RelevanzNeugüten dominierten im Jahr 2025 noch mit 78,79 %, doch biobasierte Kunststoffe expandierten mit einem CAGR von 10,80 %, da OEMs das Rohölrisiko absichern und CO₂-neutrale Ansprüche verfolgen. Insbesondere das aus Rizinusöl gewonnene PA10.10 übertrifft nicht nur die Leistung von PA66, sondern tut dies mit einer bemerkenswerten Reduzierung der Emissionen von der Wiege bis zum Werkstor. Biobasiertes Polypropylen, das aus Zuckerrohrethanol gewonnen wird, befindet sich derzeit in Pilotversuchen und wird für seine nahtlose Kompatibilität mit vorhandenen Werkzeugen gelobt. Recyclingkunststoffe befinden sich auf einem Aufwärtstrend, insbesondere da EU-Quoten in den kommenden Jahren steigen sollen. Eine Herausforderung zeichnet sich jedoch ab: Ihre Aufpreise verwandeln Recyclinginhalt in ein kurzfristiges Margenhindernis.

Während mechanisches Recycling die Zugeigenschaften erfolgreich erhält, kämpft es mit Farbstabilitätsproblemen. Diese Herausforderung hat zu einer Hinwendung zu chemischen Recyclingwegen geführt, die trotz ihrer höheren Kosten eine Qualität ähnlich wie Neumaterialien erzeugen. In Asien erweitern Südkorea und Japan ihre Systeme der Erweiterten Herstellerverantwortung (EPR). Ein fragmentierter Demontageprozess hat die Rückgewinnungsraten jedoch stagnieren lassen. Darüber hinaus tragen kleinere Compoundierer die Hauptlast der Compliance-Kosten im Zusammenhang mit ISO-Umweltkennzeichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Markt für Automobil-Kunststoffe

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 49,11 % und wächst mit einem CAGR von 9,94 % – dem stärksten unter allen Regionen. Chinas ehrgeiziges Produktionsziel für Elektrofahrzeuge treibt einen erheblichen Anstieg der Nachfrage nach Polypropylen an. Indiens produktionsbezogene Anreize katalysieren derweil die Errichtung neuer Compoundieranlagen durch Branchengrößen wie BASF, LG Chem und Lotte. Japans Bekenntnis zu kohlenstoffneutralen Fahrzeugflotten treibt eine bemerkenswerte Zunahme der Nutzung von Polyamiden auf Rizinusölbasis voran. Südostasien entwickelt sich zu einem sekundären Zentrum, wobei chinesische und koreanische Lieferanten ihre Kapazitäten in Thailand und Indonesien strategisch ausbauen, um geopolitische Risiken zu mindern.

Nordamerika-Markt für Automobil-Kunststoffe

Nordamerika verfolgt einen stetigen Kurs. Die Vorschriften zum Inlandsanteil des US-amerikanischen Inflation Reduction Act lenken Compoundieroperationen zurück nach Texas und Louisiana. Mexiko hingegen, obwohl ein bedeutender Harzlieferant in der Region, kämpft mit den strengen Schwellenwerten für den Wertschöpfungsanteil gemäß USMCA. Kanada übertrifft die USA beim Wachstum, angetrieben durch Anreize zur Förderung der Premium-Elektrofahrzeugproduktion, die stark auf technische Kunststoffe setzt.

EMEA- und Südamerika-Markt für Automobil-Kunststoffe

Europa bewegt sich auf einem stetigen Wachstumspfad, selbst inmitten stagnierender Fahrzeugproduktionszahlen. Die Nachfrage wird durch aggressive Vorgaben für Recyclingmaterialanteile und Verpflichtungen zu PVC-freien Innenräumen gestützt. Deutschland optimiert seine Kapazitäten für eine bessere Auslastung, während Frankreich und Italien auf Kaufsubventionen für Elektrofahrzeuge setzen. Südamerika verzeichnet Wachstum. Braskems Pilotprojekt zu biobasiertem Polypropylen könnte Brasilien als künftigen Exportknotenpunkt positionieren, wenngleich die kommerzielle Skalierbarkeit noch zwei Jahre entfernt ist. Der Nahe Osten und Afrika wachsen in einem beachtlichen Tempo, gestützt durch saudische Lokalisierungsbemühungen und Montagestandorte in Südafrika.

Regulatorisches Umfeld

Sowohl bei den Abgasemissionen als auch bei der Kreislauffähigkeit am Lebensende der Fahrzeuge werden die Vorschriften strenger, was den Compliance-Wert von leichten Polymeren und zertifizierten Recyclingrohstoffen erhöht. Im Juni 2026 brachten die EU-Institutionen Vorschriften für einen kreislauforientierteren Automobilsektor voran, die eine durchsetzbare Anforderung an den Rezyklatanteil in Kunststoffen für Neufahrzeuge einführen (mindestens 15 % Rezyklat-Kunststoff innerhalb von sechs Jahren nach Inkrafttreten). Die Vorschriften definieren zudem den Geltungsbereich so, dass recycelbare Thermoplaste und bestimmte thermoplastische Elastomere von ausgeschlossenen Materialklassen wie einigen Duroplasten unterschieden werden.

Im Gegensatz dazu zeigen die Vereinigten Staaten 2026 eine politische Divergenz durch Maßnahmen der US-EPA, die das föderale Emissionsregelwerk neu gestalten, einschließlich einer im Mai 2026 vorgeschlagenen Maßnahme, die den Zeitplan der Grenzwerte für Leitschadstoffe betrifft, sowie einer endgültigen Regel vom Februar 2026, mit der die Feststellung der Gefährdung durch Treibhausgase von 2009 aufgehoben wird, auf die sich die EPA berief, um die Befugnis nach Section 202(a) des Clean Air Act einzuschränken. Diese Divergenz erhöht die Bedeutung regionsspezifischer Materialstrategien, wobei EU-orientierte Fahrzeugprogramme Rückverfolgbarkeit, Sortierung und die Qualifizierung von Rezyklatanteilen priorisieren, während US-Programme Kosten und Versorgungssicherheit gegenüber einer stärker fragmentierten Landschaft an Nachhaltigkeitsvorgaben abwägen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobilkunststoffe reicht von der vorgelagerten Harzproduktion (PP, PA, PC, PU, PVC, PE und speziellen technischen Polymeren) über Additive und Compoundierung, Verarbeitung (Spritzguss, Extrusion, Thermoformen) und die Integration von Modulen durch Tier-1-Zulieferer bis zur Lieferung an OEM-Montagewerke. Sie setzt sich über Ersatzteile sowie Demontage und Recycling am Lebensende fort. Innerhalb dieser Kette übersetzen Compoundeure und Tier-1-Zulieferer OEM-Spezifikationen in zertifizierte Formulierungen und managen dabei Leistungsanforderungen (Hitze-, Flammbeständigkeit, Geruch/VOC, Kratzfestigkeit) sowie Compliance-Anforderungen wie die Dokumentation des Rezyklatanteils und die Bauteilrückverfolgbarkeit.

Jüngste Entwicklungen deuten auf Lokalisierung und Kapazitätserweiterungen als Widerstandsfähigkeitshebel hin. Im Juli 2026 nahm Sirmax ein neues Compoundierwerk in Hosur, Tamil Nadu, in Betrieb, das zusätzliche 20.000 Tonnen pro Jahr für Automobil- und angrenzende Anwendungen bereitstellt und die lokale Versorgung für den indischen Markt unterstützt. In Nordamerika kündigte Mitsubishi Chemical im Juli 2026 eine Erweiterung im Wert von 20,3 Millionen USD für die Produktion technischer Harze und Verbundwerkstoffe in Reading, Pennsylvania, an. Auch europäische Zulieferer bauen Kapazitäten für Kreislaufmaterialien aus, darunter Borealis, das in Burghausen, Deutschland, über 100 Millionen EUR investiert, um die Produktion des recycelbaren Daploy-Schaums zu verdreifachen, mit geplantem Produktionsstart im zweiten Halbjahr 2026. Diese Investitionen stehen neben strukturellen Einschränkungen wie Zoll- und Handelskonfliktrisiken, Finanzierungskosten für Verarbeiter und der Volatilität von OEM-Programmen, die die Planungshorizonte für Formteilhersteller und Compoundeure verkürzen.

Wettbewerbslandschaft

Der Markt für Automobil-Kunststoffe ist mäßig fragmentiert. Der strategische Fokus liegt auf Pilotprojekten zum chemischen Recycling, die Post-Consumer-Polycarbonat und Nylon in Massenbilanz-Rohstoffe umwandeln und Zulieferern helfen, ihre Margen von Rohölschwankungen zu entkoppeln. Braskem und Haldor Topsoe vermarkten aus Bioethanol gewonnenes Polypropylen, während LG Chem mit CJ CheilJedang bei zuckerbasiertem Polyamid kooperiert.

Marktführer im Bereich Automobil-Kunststoffe

BASF SE

SABIC

Dow

Covestro AG

LyondellBasell Industries Holdings B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Automobil-Kunststoffe

- Arkema

- Asahi Kasei Advance Corporation

- BASF SE

- Borealis AG

- Braskem

- Celanese Corporation

- Covestro AG

- Daicel Corporation

- Dow

- dsm-firmenich

- DuPont

- Evonik Industries AG

- Exxon Mobil Corporation

- INEOS

- LANXESS

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals Inc.

- SABIC

- TEIJIN LIMITED

Analyse der Unternehmen im Markt für Automobil-Kunststoffe lesen

Marktchancen und Zukunftsaussichten

Der klarste Freiraum liegt an der Schnittstelle zwischen der EU-Compliance beim Rezyklatanteil und der OEM-tauglichen Ästhetik und Leistung, wo die Qualifizierung von Post-Consumer-Rezyklat (PCR)-Polymeren für sichtbare Innenraumteile und sicherheitsrelevante EV-Komponenten weiterhin eine Einschränkung darstellt. Impulssignale zeigen sich in OEM-Einführungen und Lieferantenprogrammen im Jahr 2026: Covestro gab bekannt, dass Bayblend T85X R35 CQ (ein PC/ABS mit 35 % Post-Consumer-Rezyklatanteil) für Innenraumkomponenten im Lexus ES übernommen wurde, was zeigt, dass PCR-Blends Geruchs-, Optik- und Verarbeitungshürden im Innenraum überwinden können, wenn sie durch validierte Rohstoffe und Compoundierungskontrollen unterstützt werden. Ähnliche Ko-Entwicklungsdynamik zeigt sich in der OEM-Zulieferer-Beziehung, unter anderem durch eine von Covestro und BYD unterzeichnete Absichtserklärung für eine langfristige strategische Partnerschaft im Bereich nachhaltiger Materialien für Elektrofahrzeuge und Energiespeicher.

Ein zweites Chancenfeld ist der funktionale Polymeraustausch im Zusammenhang mit dem Thermomanagement von Elektrofahrzeugen, dem Hochspannungsschutz und der Sensorintegration, wo Materialien nicht nur über Kosten und Gewicht, sondern über Leitfähigkeitskontrolle, Flammschutz und dimensionale Stabilität konkurrieren. Die im März 2026 vorgestellten Produkte von SABIC, das PCR-basierte LNP Elcrin SLX und das wärmeleitfähige LNP Konduit WTF2C für ADAS-Radargehäuse, unterstützen die Nachfrage nach Kunststoffen, die Kreislauffähigkeit mit Wärmemanagement und EMI-/Verpackungsanforderungen kombinieren. Biobasierte technische Kunststoffe bieten zudem einen Weg zur Diversifizierung der Beschaffung im Zusammenhang mit der CO2-Bilanzierung von OEMs, unterstützt durch konkrete Auswahlentscheidungen wie die von Audi, das DURABIO von Mitsubishi Chemicals für Türschaltereinsätze im Audi Q3 einsetzt, was eine Kommerzialisierungsreferenz über Pilotversuche hinaus liefert.

Jüngste Branchenentwicklungen im Markt für Automobil-Kunststoffe

- Juni 2026: Covestro gab bekannt, dass sein Bayblend T85X R35 CQ, ein Polycarbonat/ABS mit 35 % Post-Consumer-Rezyklatanteil, für Innenraumkomponenten im Lexus ES übernommen wurde. Das Programm unterstützt den Einsatz von PCR in gut sichtbaren Innenraumanwendungen und erhöht die Anforderungen an Liefersicherheit, Rückverfolgbarkeit und gleichbleibende Ästhetik bei Recyclingrohstoffen.

- Juni 2025: BASF stellte Ultramid Advanced N-Typen vor, die für Hochspannungssteckverbinder in Elektroautos positioniert sind und auf reduzierte Elektrokorrosion bei gleichzeitiger Farb- und Leistungsstabilität abzielen. Die Einführung unterstützt den Wandel hin zu höherwertigen technischen Kunststoffen in elektrischen Architekturen von Elektrofahrzeugen, wo die Anforderungen an Wärme, Chemikalien und Langlebigkeit konventionelle Steckverbindermaterialien übertreffen.

- Juli 2024: LyondellBasell stellte Schulamid ET100 vor, ein Polyamid-Compound in Innenraumqualität, das für leichte Türfensterrahmen mit geringer Geruchsentwicklung entwickelt wurde. Das Produkt erweitert die Lieferantenoptionen für strukturelle Innenraumverkleidungen, bei denen OEMs zunehmend VOC-/Geruchsvorgaben neben der Gewichtsreduzierung spezifizieren.

Markt für Automobil-Kunststoffe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert von Kunststoffharzen, die zu Automobilkomponenten für den Einsatz in Fahrzeugen verarbeitet werden, wobei Kunststoffe Funktion, Gewichtsreduzierung und Haltbarkeit für Teile im Innenraum, Außenbereich und Unterbodenbereich liefern.

Geltungsbereichsausschlüsse: Wir schließen Gummi- und Elastomermischungen, Klebedichtstoffe sowie Komponenten aus, die überwiegend aus Hochfaserverbundwerkstoffen bestehen (mehr als 50 % Fasergehalt nach Gewicht).

Übersicht der Segmentierung

- Nach Material

- Polypropylen (PP)

- Polyurethan (PU)

- Polyvinylchlorid (PVC)

- Polyethylen (PE)

- Acrylnitril-Butadien-Styrol (ABS)

- Polyamide (PA)

- Polycarbonat (PC)

- Sonstige Materialien

- Nach Anwendung

- Außenbereich

- Innenraum

- Motorraum

- Sonstige Anwendungen

- Nach Fahrzeugtyp

- Konventionelle / traditionelle Fahrzeuge

- Elektrofahrzeuge

- Nach Quelle

- Neukunststoff

- Recyclingkunststoff

- Biobasierter Kunststoff

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Für die Sekundärforschung beginnen wir mit öffentlich verfügbaren Indikatoren, die erklären, wie viele Fahrzeuge gebaut werden und wo sich die Materialnachfrage verlagert. Quellen wie die Produktionsstatistiken der OICA, Materialdaten des USGS, Handelsreihen von Eurostat, Zolldaten von UN Comtrade und EV-Ausblicke der IEA helfen dabei, den Nachfragepool sowie die Richtung von Leichtbau und Elektrifizierung zu verankern.

Wir prüfen zudem Geschäftsberichte, Präsentationen zu Quartalsergebnissen und Fachliteratur von Polymer- und Automobilverbänden, um Veränderungen im Anwendungsmix und Trends beim Harzaustausch zu verstehen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Handelsdaten auf Sendungsebene genutzt, um Spannen für Preise, Kapazitätserweiterungen und wichtige Endverbrauchsexpositionen zu validieren. Diese Sekundärquellen sind nur beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Gegenprüfungen und Klärungen herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Annahmen aus der Sekundärforschung zu überprüfen und Lücken zu schließen, die in öffentlichen Datensätzen nicht sichtbar sind, insbesondere bei der Umsetzung von Harz zu Bauteil, dem regionalen Mix und der Art und Weise, wie Preise in Verträgen weitergegeben werden. Wir sprachen mit einer Mischung aus Polymerlieferanten, Compoundeuren, Formteilherstellern und Teilnehmern der Fahrzeuglieferkette in den wichtigsten Erzeuger- und Verbraucherregionen, um Adoptionsmuster bei konventionellen und Elektrofahrzeugplattformen konsistent zu erfassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 17 % | APAC: 41 % |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 40 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 43 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Nachfragerekonstruktion, bei der die Fahrzeugproduktion nach Region mit dem typischen Kunststoffgehalt pro Fahrzeug verknüpft und dann für Plattformmix und Designtrends angepasst wird. Sobald der Nachfragepool gebildet ist, wird der Wert anhand einer Harz- und Compound-Preislogik abgeleitet, die die Aufteilung zwischen Standardpolymeren und technischen Qualitäten widerspiegelt, gefolgt von einer Normalisierung für Währung und Zeitpunkt.

Um das Modell realistisch zu halten, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, wie etwa Aggregationen der Umsatzexposition von Zulieferern, Kanalprüfungen des Harzverbrauchs und stichprobenartigen durchschnittlichen Verkaufspreisen (ASP) multipliziert mit geschätzten Volumina für wichtige Polymere. Zu den Eingaben, die die Gesamtsummen wesentlich beeinflussen, gehören die Fahrzeugproduktion nach Typ, das Wachstum des EV-Anteils und die Intensität von Batteriegehäusen, Substitutionsraten von Innen- und Außenteilen, die Durchdringung mit Rezyklatanteil sowie die an Rohstoffe gekoppelte Harzpreisentwicklung.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zu Produktionsausblicken und zur Weitergabe von Preisen, und anschließend mit konsistenten Annahmen in Jahreswerte übersetzt. Wenn Bottom-up-Signale für ein Land oder ein Polymer unvollständig sind, werden Lücken über Proxy-Verhältnisse geschlossen, die an Produktionsmix und Handelsströme gekoppelt sind, und anschließend erneut mit Interview-Feedback überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie regionaler Fahrzeugproduktion, Polymer-Nachfrageindikatoren und Handelsbilanzen überprüft, und anschließend werden Abweichungen untersucht, bevor die Zeitreihe finalisiert wird. Zeigt eine Region einen ungewöhnlichen Ausschlag, werden die Annahmen erneut geöffnet, gefolgt von einer zweiten Prüfung von Preisen, Mix und Umrechnungsfaktoren.

Die Arbeit durchläuft mehrstufige Analystenprüfungen, und Primärkontakte werden erneut einbezogen, wenn sich eine Schlüsselvariable wesentlich ändert oder wenn neue öffentliche Daten einen Widerspruch erzeugen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, und vor der Auslieferung erfolgt eine abschließende Überprüfung, damit Kunden bei Veröffentlichung die aktuellste verfügbare Sicht erhalten.

Marktgröße für Automobilkunststoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Automobilkunststoffe können erheblich voneinander abweichen, selbst wenn das Thema gleich klingt. Meistens ergibt sich die Diskrepanz aus der Art und Weise, wie der Geltungsbereich abgegrenzt wird, welches Jahr als aktueller Referenzpunkt behandelt wird und wie Preis- und Währungszeitpunkte gehandhabt werden.

In diesem Markt ist ein wesentlicher Treiber, ob die Schätzungen eine breitere Polymernutzung über geformte Automobilkomponenten hinaus erfassen und ob Hochfaser-Verbundwerkstoffgehalt, Gummimischungen oder verwandte Chemikalien einbezogen werden. Eine weitere häufige Ursache ist die ASP-Logik, wobei einige Studien einen einzigen gemischten Harzpreis über alle Regionen hinweg anwenden, während andere für den Anteil technischer Qualitäten, Rezyklatanteil und rohstoffgebundene Veränderungen anpassen, die dann anhand unterschiedlicher Wechselkurszeitpunkte und Stichtage umgerechnet werden. Um Abweichungen zu reduzieren, wird das Modell jährlich mit expliziten Währungszeitpunkten und Abweichungsprüfungen bei Produktions- und Materialsignalen aktualisiert, eine aktualisierungsgeleitete Disziplin, die bei Mordor Intelligence angewendet wird.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 33,67 Mrd. USD (2026) | |

| Branchendatenbank A | 33,84 Mrd. USD (2024) | Verwendet eine frühere Referenz für das laufende Jahr und einen Ausblick mit höherem Wachstum, wobei der Preispfad nicht klar an den Harzqualitätsmix und den Währungszeitpunkt gekoppelt ist, was den langfristigen Wert im Vergleich zu einem komponentenbezogenen Modell erhöhen kann. |

| Globaler Verlag B | 31,32 Mrd. USD (2024) | Geht von einem anderen Basisjahr aus und wendet ein niedrigeres langfristiges Wachstumsprofil an, mit geringerer Transparenz darüber, wie der EV-Mix, die Übernahme von Rezyklatanteilen und regionale ASP-Veränderungen in jährliche USD-Werte umgerechnet werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch zeitliche Entscheidungen und die Behandlung von Preis- und Geltungsbereichsgrenzen. Wenn die erfassten Komponenten, der Jahresanker sowie die ASP- und Währungsannahmen explizit gemacht und dann anhand von Produktions- und Materialsignalen überprüft werden, wird die endgültige Zahl leichter nachvollziehbar und über Aktualisierungen hinweg reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Kunststoffen in Fahrzeugen zwischen 2026 und 2031 wachsen?

Der Markt für Automobil-Kunststoffe soll mit einem CAGR von 8,21 % expandieren und von USD 33,67 Milliarden im Jahr 2026 auf USD 49,96 Milliarden bis 2031 steigen.

Welches Material wird in Antriebssträngen der nächsten Generation die schnellste Einführung erleben?

Polyamid verzeichnet einen CAGR von 8,92 %, da Hochtemperaturzonen in aufgeladenen und Hybridmotoren die Grenzen von Polypropylen überschreiten.

Warum sind Elektrofahrzeuge für Polymerzulieferer wichtig?

EV-Skateboard-Plattformen fügen mehr Kunststoffe pro Einheit für Batterieabdeckungen, flache Bodenplatten und Thermomanagementgehäuse hinzu und liefern zweistelliges Nachfragewachstum trotz geringerem Einheitenanteil.

Welche Region bietet bis 2031 die schnellste Wachstumschance?

Asien-Pazifik, angeführt von China und Indien, führt das Feld mit einem CAGR von 9,94 % an, dank großer EV-Produktionsziele und Anreizen für die lokale Harzcompoundierung.

Seite zuletzt aktualisiert am: