Größe und Marktanteil des US-amerikanischen Marktes für technische Kunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

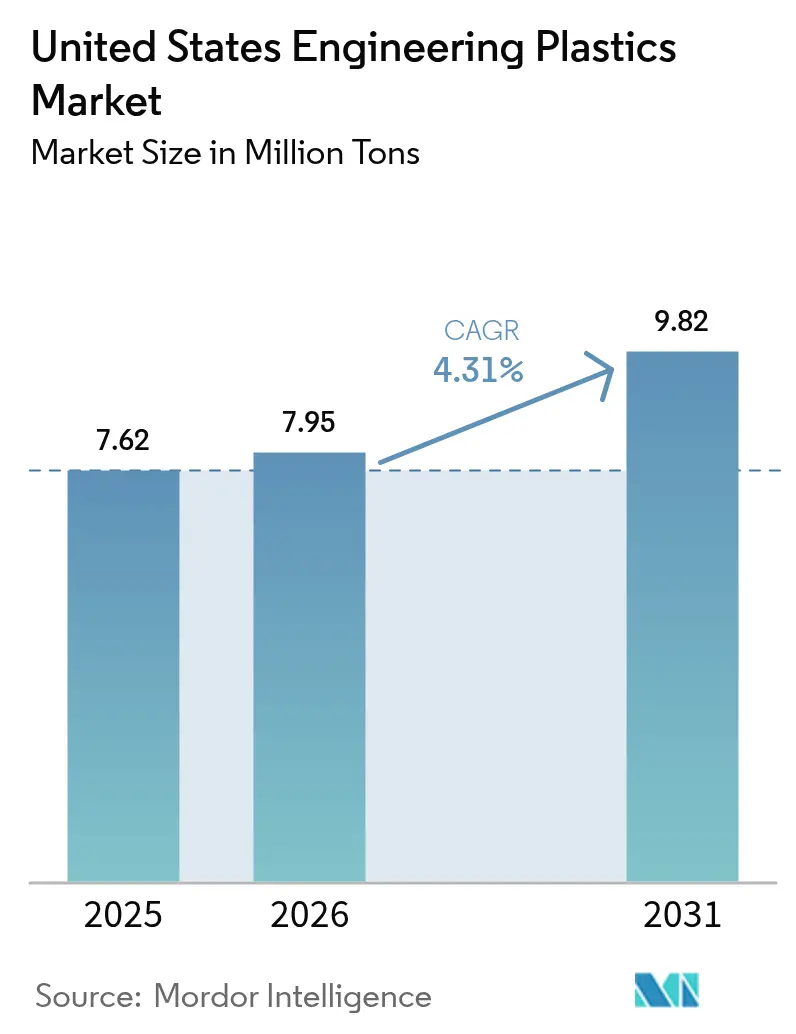

| Marktgröße im Basisjahr (2025) | 7.62 Millionen Tonnen |

| Marktvolumen (2026) | 7.95 Millionen Tonnen |

| Marktvolumen (2031) | 9.82 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für technische Kunststoffe durch Mordor Intelligence

Der US-amerikanische Markt für technische Kunststoffe wird voraussichtlich von 7,62 Millionen Tonnen im Jahr 2025 auf 7,95 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,31 % über den Zeitraum 2026–2031 9,82 Millionen Tonnen erreichen. Nachhaltige Wachstumsimpulse entstehen durch Programme zur Gewichtsreduzierung bei Elektrofahrzeugen, den Ausbau der 5G-Infrastruktur sowie bundesstaatliche und einzelstaatliche Recyclingvorschriften, die recycelbare oder biobasierte Qualitäten gegenüber herkömmlichen Materialien bevorzugen. Automobilhersteller substituieren glasfaserverstärkte Polyolefine und Hochtemperaturnylons durch traditionelle Metalle, um Gewichts-, Kosten- und Energieverbrauchsziele zu erreichen. Elektronikhersteller skalieren den Einsatz von Fluorpolymeren rapide, um die Anforderungen an niedrige Dielektrizitätskonstanten in Millimeterwellen-Bauteilen zu erfüllen, während die durch Zölle angetriebene Rückverlagerung von Compoundierkapazitäten die inländische Versorgung sichert. Gleichzeitig schränken die Volatilität petrochemischer Rohstoffe und erhöhte Kapitalkosten für Hochleistungstechnikpolymere die Margenausweitung ein, was die Hersteller dazu bewegt, Kapazitäten zu rationalisieren und auf Portfolios der Kreislaufwirtschaft umzuschwenken.

Wichtigste Erkenntnisse des Berichts

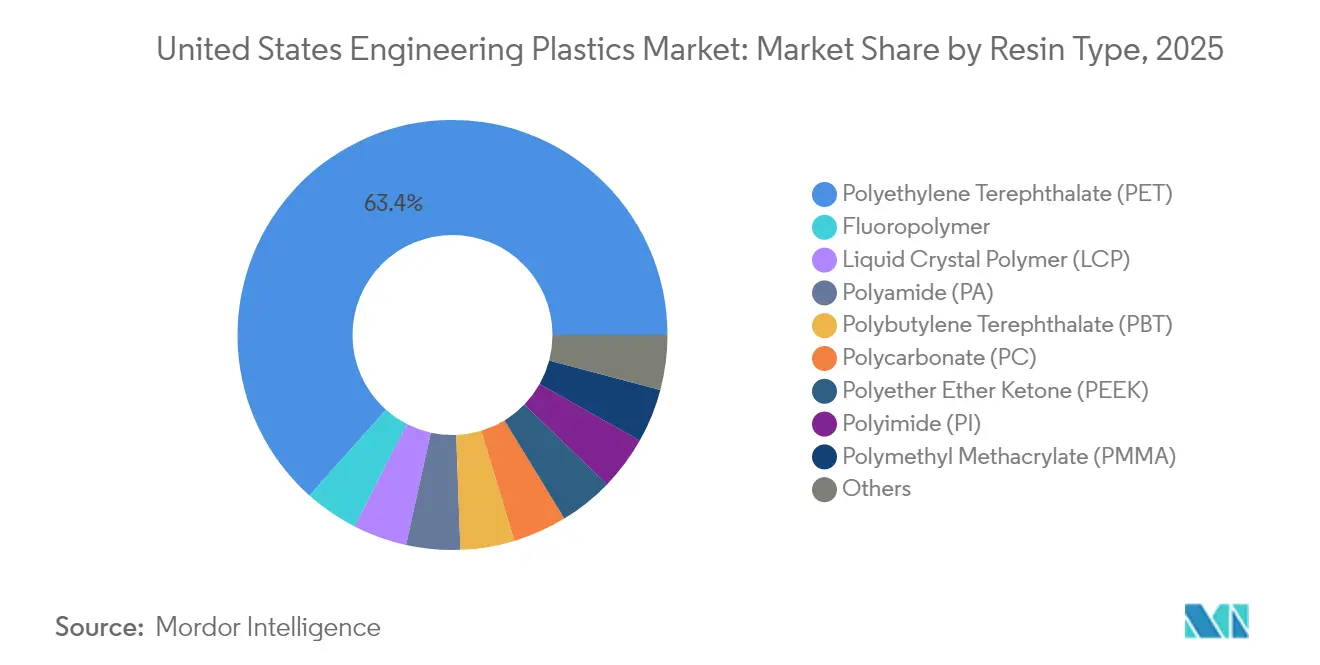

- Nach Harztyp hielt Polyethylenterephthalat im Jahr 2025 einen Anteil von 63,41 % am US-amerikanischen Markt für technische Kunststoffe; Fluorpolymere werden voraussichtlich bis 2031 eine CAGR von 7,99 % erzielen.

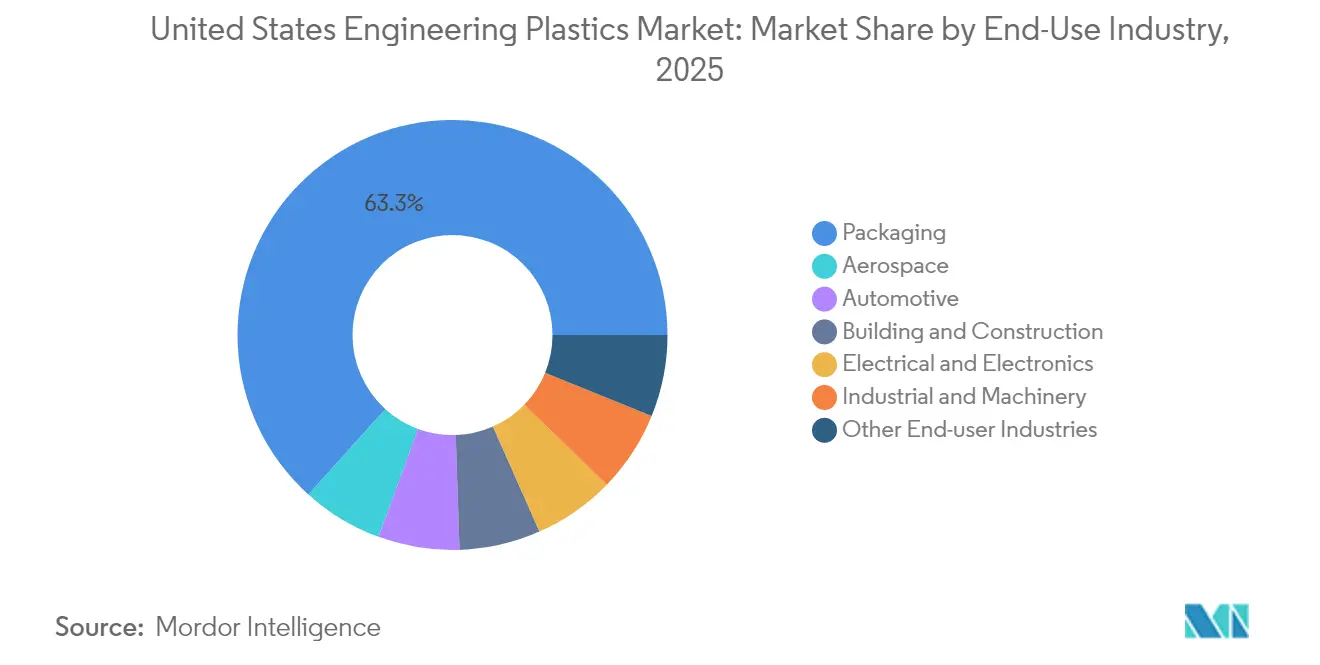

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 63,30 % am US-amerikanischen Markt für technische Kunststoffe, während Elektro und Elektronik voraussichtlich mit einer CAGR von 6,95 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für technische Kunststoffe

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Leichtbau in der Automobilindustrie & Einführung von Elektrofahrzeugen | +1.20% | Korridor Michigan–Ohio–Tennessee | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Miniaturisierung in der Elektro- und Elektronikbranche | +0.80% | Technologiezentren Kalifornien, Texas, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Nachfrage nach recycelbaren/biobasierten Harzen | +0.60% | Kalifornien, New York | Langfristig (≥ 4 Jahre) |

| Zollbedingte Rückverlagerung der Hochleistungscompoundierung ins Inland | +0.40% | Petrochemiegürtel der Golfküste | Mittelfristig (2–4 Jahre) |

| 3D-druckfähige PEEK/PEKK-Zertifizierungen in der Luft- und Raumfahrt | +0.30% | Washington, Kalifornien, Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau in der Automobilindustrie & Einführung von Elektrofahrzeugen treiben Materialinnovationen voran

Programme für Elektrofahrzeuge verändern die Materialanforderungen, da Erstausrüster nach Wärmemanagement- und Strukturlösungen suchen, die das Leergewicht reduzieren, ohne die Sicherheit zu beeinträchtigen. Fords F-150 Lightning verwendet Celanese Celstran Langglasfiber-Polypropylen, das pro Fahrzeug 7,3 kg einspart, Lackierschritte eliminiert und Zykluszeiten verkürzt. Dieselben Designprioritäten erstrecken sich auf Batteriegehäuse, die elektromagnetische Abschirmung und Schutz vor thermischem Durchgehen erfordern – Bereiche, in denen technische Kunststoffe geometrische Freiheit und Kostenvorteile gegenüber Aluminium bieten. Fortlaufende bundesstaatliche Steuergutschriften für emissionsfreie Fahrzeuge schaffen weitere Anreize für die Materialsubstitution. Zulieferer haben mit glas- und mineralverstärktem Polypropylen, Hochtemperaturnylon sowie Polycarbonat-Blends reagiert, die FMVSS-Anforderungen hinsichtlich Crashsicherheit, chemischer Beständigkeit und Recyclingfähigkeit am Ende der Nutzungsdauer erfüllen. Mit steigenden Volumina sinken die Stückkosten, was den Wandel hin zu leichteren, multifunktionalen Polymerlösungen verstärkt, die höhere Reichweitenziele für Elektrofahrzeuge unterstützen.

5G-Infrastruktur beschleunigt die Miniaturisierung in der Elektronikbranche

Der landesweite 5G-Ausbau propagiert die Nachfrage nach ultrakom pakten Basisstations- und Mobiltelefon-Bauteilen, die bei Millimeterwellenfrequenzen betrieben werden. Fluorpolymere verzeichnen mit einer CAGR von 8,15 % das schnellste Wachstum unter allen technischen Harzen, da ihre niedrige Dielektrizitätskonstante (kleiner oder gleich 2,1) und Widerstandsfähigkeit gegen Hochfrequenz-Signalverluste sie für Antennensubstrate unverzichtbar machen. Oberflächenmontagepakete müssen mehrere Reflow-Zyklen bei mindestens 260 °C überstehen und dabei Toleranzen unter 10 µm einhalten, was eine Migration von Epoxid-Glaslaminaten hin zu Hochtemperatur-Polyphenylensulfid und Flüssigkristallpolymer (LCP) erzwingt. Die Akzeptanz wird durch Wärmeleitwerkstoffe gestützt, die aus silikonmodifiziertem Polyimid formuliert sind und Wärme ohne Kriechstrombildung ableiten. Steigender Bandbreitenkonsum, Cloud-Edge-Verlagerung und die Integration von Phased-Array-Antennen in Verbrauchergeräte sichern ein gefestigtes Wachstum über den gesamten Prognosehorizont.

Regulatorische Vorschriften prägen die Auswahlkriterien für Harze neu

Die Nationale Strategie für eine Kreislaufwirtschaft der Umweltschutzbehörde fördert die Bundesbeschaffung von Produkten mit hohem Recyclinganteil und lenkt die sofortige Abnahme zertifizierter recycelter technischer Kunststoffe. Kaliforniens Advanced Clean Cars II spiegelt diese Dynamik wider und legt Recyclinganteils-Schwellenwerte für Automobilverkleidungen und Motorhaubenteile fest. Covestro hat 100 Millionen EUR für die ISCC-PLUS-Massenbilanz-Zertifizierung an seinen US-Standorten bereitgestellt, was einen nahtlosen Austausch fossiler Rohstoffe durch bioattribuierte Alternativen ermöglicht, ohne Teile neu zu qualifizieren. Erstausrüster fordern nun Lebenszyklusbewertungsdaten bereits in der Angebotsanfragephase, was den Verhandlungsvorteil zugunsten von Lieferanten mit geprüften, kreislaufwirtschaftsfähigen Portfolios verschiebt. Solche Transparenzanforderungen motivieren die Branchenteilnehmer, chemische Recyclingprojekte und fortschrittliche Depolymerisationstechnologien voranzutreiben.

Zollpolitik beschleunigt inländische Investitionen in die Compoundierung

Abgaben nach Abschnitt 301 erheben einen Zoll von 25 % auf viele chinesische Importe technischer Kunststoffe und schaffen damit einen schützenden Preisrahmen, der die US-amerikanische Kapazitätserweiterung anregte[1]Büro des US-amerikanischen Handelsbeauftragten, „Aktualisierung des Berichts gemäß Abschnitt 301”, ustr.gov . BASFs 1,1-Milliarden-USD-Projekt in Geismar und ähnliche Projekte an der Golfküste nutzen den Kostenvorteil von auf Schiefergas basierendem Ethen und Propen als Rohstoff. Inländische Verarbeiter profitieren von kürzeren Lieferzeiten, geringerem Logistikrisiko und gesichertem Schutz des geistigen Eigentums, was Automobil- und Elektronikhersteller veranlasst, Werkzeugbauten und Validierungsprogramme zu lokalisieren. Gleichzeitig bieten Harzhersteller gemeinsame Entwicklungsdienstleistungen an, die die Auswahl von Qualitäten und die Teilequalifizierung vereinfachen und den Nearshoring-Impuls verstärken.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisvolatilität petrochemischer Rohstoffe | -0.70% | Produktionszentren an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Hohe Verarbeitungskosten von Hochleistungstechnikpolymeren | -0.50% | Spezialisierte Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitsengpässe der Luftfahrtbehörde für Luft- und Raumfahrtqualitäten | -0.20% | Washington, Kalifornien, Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität petrochemischer Rohstoffe schränkt die Margenausweitung ein

Die Spot-Benzolpreise schwankten im Jahr 2024 um über 40 % infolge von Raffinerieausfällen und Schifffahrtsstörungen, was die Margen für styrolbasierte und polyesterbasierte technische Kunststoffe komprimierte. Chinesische Ethylenzusatzmengen bis 2028 perpetuieren das globale Überangebot und begrenzen den Spielraum für Kostenüberwälzungen in Nordamerika. Die Hersteller reagieren mit Absicherungen über langfristige Rohstoffverträge und dem Abbau unterausgelasteter Anlagen, doch anhaltende Preisschwankungen erschweren die Budgetplanung für Verarbeiter und schrecken vor längerfristigen Verpflichtungen ab.

Verarbeitungskostenbarrieren begrenzen die Einführung von Hochleistungstechnikpolymeren

PEEK, PEI und Polyphenylensulfid erfordern Verarbeitungsfenster über 350 °C und eine präzise Verweilzeitkontrolle, was korrosionsbeständige Schnecken und drehmomentfähige Extruder erfordert, die 200–300 % mehr kosten können als Standardanlagen. Kleinere Formgebungsbetriebe verfügen häufig nicht über die Kapitalbudgets, um solche Linien zu installieren, was eine breitere Einführung hemmt, es sei denn, Leistungsaufschläge rechtfertigen den Aufwand. Begrenzte geschlossene Recyclingwege verursachen zusätzliche Entsorgungskosten und schränken die Durchdringung außerhalb von Nischen in der Luft- und Raumfahrt, der Medizintechnik und dem Öl- und Gassektor weiter ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz treibt das Volumen, während Fluorpolymere die Innovation anführen

Polyethylenterephthalat entfiel im Jahr 2025 mit einem Anteil von 63,41 % auf den US-amerikanischen Markt für technische Kunststoffe, gestützt durch sein etabliertes Flasche-zu-Flasche-Recycling-Ökosystem, das mit aufkommenden Vorschriften der Kreislaufwirtschaft übereinstimmt. Das günstige Kosten-Leistungs-Verhältnis von PET ermöglicht die Substitution in Automobilfahrzeuginnenverkleidungen und Laptop-Gehäuse und erweitert so seine Verbrauchsbasis. Die glykol-modifizierten Qualitäten des Harzes erfüllen die FDA-Anforderungen für Lebensmittelkontakt und sichern die anhaltende Führungsposition in der Verpackungsbranche. Über den Prognosehorizont hinweg mischen Polyesterhersteller chemisch recycelte Rohstoffe mit bis zu 30 % Anteil ein, ohne Klarheit oder mechanische Integrität einzubüßen, was die gefestigte Position von PET stärkt.

Fluorpolymere hingegen repräsentieren die Innovationsgrenze und expandieren mit einer CAGR von 7,99 %, da 5G-Antennensubstrate, Hochfrequenzkabel und Bauteile für die Halbleiterlithografie außergewöhnliche thermische und elektrische Stabilität erfordern. Obwohl das Angebot kapazitätsbeschränkt und von der Preisentwicklung bei Fluorin-Rohstoffen abhängig bleibt, glätten Multi-Source-Qualifizierungsprogramme, die von Elektronik-Erstausrüstern geleitet werden, die Volatilität. PTFE-freie schmelzverarbeitbare Qualitäten vereinfachen die Hochvolumenfertigung und erschließen Anwendungen in der Radartechnologie für Fahrerassistenzsysteme in Fahrzeugen und in der Drahtumhüllung in der Luft- und Raumfahrt. Polycarbonat bleibt trotz des chinesischen Überangebots, das europäische Kapazitätsreduzierungen erzwungen hat, in Verglasung und Innenmontagebaugruppen relevant. Die Einführung UV-stabilisierter Blends sichert die Nachfrage in Schiebedachmodulen und transparenten Elektronikgehäusen. Der Polyamidverbrauch wird durch verstärktes Polypropylen herausgefordert, das eine vergleichbare mechanische Leistung zu einem niedrigeren Preis bietet; dennoch bleiben Hochtemperaturnylon 6T/66-Copolymere für Turbolader-Leitungen und Hochtemperaturverbinder unersetzlich.

Elektro- und Elektroniksegment im US-amerikanischen Markt für technische Kunststoffe

Die Verpackungsbranche hielt im Jahr 2025 einen Anteil von 63,30 % am US-amerikanischen Markt für technische Kunststoffe, gestützt durch FDA-Zulassungen, direkt einsetzbare Recyclingfähigkeit und geringere Treibhausgasemissionen im Vergleich zu Glas oder Metall. Staatliche Vorschriften wie Kaliforniens SB 54 schreiben Mindestrezyklatanteile vor und veranlassen Verarbeiter, chemisch recyceltes PET einzusetzen, um Klarheit und Barriereleistung aufrechtzuerhalten. Mehrschichtige Doppelbarriere-Flaschen, die EVOH und Nanoclays kombinieren, erhalten die Haltbarkeit von kohlensäurehaltigen Getränken und reduzieren gleichzeitig die Wandstärke um 20 %, wodurch die Volumenführerschaft erhalten bleibt.

Elektro und Elektronik ist mit einer CAGR von 6,95 % bis 2031 der am schnellsten wachsende Endverbraucherbereich, angetrieben durch die Verdichtung von 5G-Makro- und Kleinzellstandorten entlang metropolitaner Korridore. Technische Kunststoffe mit Dielektrizitätskonstanten unter 3 und einem Kriechstromindex über 600 V ermöglichen miniaturisierte Verbinder, MEMS-Gehäuse und Batteriemanagementsystem-Gehäuse. Reflow-fähige LCPs und halogenfreie flammgeschützte Polyester erfüllen RoHS- und WEEE-Richtlinien und ermöglichen es Erstausrüstern, die Produktion hochzuskalieren, ohne Montagelinien umzukonstruieren. Die gleichzeitige Nachfrage nach fortschrittlicher Halbleitergehäusung – Chiplet-Architekturen und heterogene Integration – erhöht den Polymeranteil pro Einheit weiter und gleicht den nachlassenden Absatz von Verbraucher-Mobiltelefonen aus. Die Automobilindustrie befindet sich an einem strategischen Wendepunkt: Ansaugkrümmer für Verbrennungsmotoren nehmen ab, aber Gehäuse für batterieelektrische Fahrzeuge, leichte Sitzrahmen und lasergeschweißte transparente Gehäuse stützen eine erneuerte Polymernachfrage. Das Wachstum in der Luft- und Raumfahrt bleibt durch mehrjährige Zertifizierungspipelines gedämpft, doch additiv gefertigte PEEK-Halterungen für Kabinenausstattungen eröffnen längerfristiges Aufwärtspotenzial. Anwendungen im Hoch- und Tiefbau profitieren von Energieeffizienzkodizes, die Hochleistungsfensterrahmen und Isolierpaneele aus glasfaserverstärktem PET vorschreiben und damit die Marktexposition über Konsumgüter hinaus ausweiten.

Geografische Analyse

Der US-amerikanische Markt für technische Kunststoffe weist eine ausgeprägte regionale Clusterbildung auf, die in der Rohstoffverfügbarkeit, den Nachfragemustern der Endverbraucher und den regulatorischen Rahmenbedingungen verwurzelt ist. Bundesstaaten an der Golfküste dominieren die Produktion aufgrund integrierter Ethen-, Propen- und Benzolströme. BASFs MDI-Erweiterung in Geismar, Louisiana, wird die regionale Produktionskapazität bis 2026 von 380.000 Tonnen auf 600.000 Tonnen steigern und den Status der Region als primärer Isocyanat-Hub zementieren. Kostengünstige, auf Schiefergas basierte Rohstoffe sichern die globale Kostenführerschaft auch inmitten asiatischer Überangebotszyklen.

Der Großen-Seen-Korridor – Michigan, Ohio und Tennessee – konzentriert den Automobilverbrauch. Ford, General Motors und Stellantis nutzen lokale Spritzguss-Cluster zur Beschaffung von Leichtbaumaterialien, während Investitionen in die Batteriemodulmontage in Kentucky und Tennessee die Nachfrage nach technischen Kunststoffen im Wärmemanagement und in strukturellen Komponenten intensivieren.

Kalifornien und der pazifische Nordwesten sind die Zentren der Elektronik- und Luft- und Raumfahrtnachfrage. Das Silicon Valley treibt den Einsatz von Hochfrequenzsubstraten und Interposern voran, während Boeings Einrichtungen in Washington weiterhin thermoplastische Verbundhalterungen qualifizieren, die herkömmliches Aluminium ersetzen. Kaliforniens aggressive Kreislaufwirtschaftsgesetze fördern die frühzeitige Einführung von massenbilanz-zertifizierten und chemisch recycelten Qualitäten und schaffen damit einen regulatorischen Sog, der sich von anderen Regionen unterscheidet.

Der Nordostkorridor – einschließlich New York, New Jersey und Massachusetts – entwickelt sich zu einem 5G-Ausbauzentrum, in dem Basisstationsinstallationen die Nachfrage nach Fluorpolymeren und LCP befeuern. Die Nähe zu Forschungsuniversitäten beschleunigt die Materialinnovation, insbesondere bei fortschrittlichen Halbleitergehäusen.

Die durch Zölle induzierte Rückverlagerung verstärkt Investitionen in Compoundierungsanlagen im mittleren Süden und in den zentralen Ebenen, die Automobil- und Haushaltsgerätehersteller mit maßgeschneiderten Formulierungen versorgen. Kürzere Lieferzeiten und ein robuster Schutz des geistigen Eigentums verleiten Medizingerätehersteller in Minnesota und Illinois dazu, inländisch zu beschaffen, was die regionale Diversität der Verbrauchsprofile stärkt.

Wettbewerbslandschaft

Führende Unternehmen im US-amerikanischen Markt für technische Kunststoffe

Der US-amerikanische Markt für technische Kunststoffe ist mäßig konsolidiert. BASFs Veräußerungsprogramm im Wert von 28 Milliarden USD lenkt Kapital in margenstarke Spezialpolymere, einschließlich technischer Thermoplaste, und katalysiert eine Portfolio-Neuausrichtung in der gesamten Branche[2]Alex Scott, „BASF bereitet eine massive Umstrukturierung vor”, cen.acs.org . Covestros Übernahme durch ADNOC für 15 Milliarden EUR integriert erneuerbare Rohstoffströme und beschleunigt die Positionierung in der Kreislaufwirtschaft, während Celaneses Übernahme des Geschäftsbereichs Mobilität & Materialien von DuPont für 11 Milliarden USD das breiteste Harzangebot der Branche schafft, das 20 Polymerfamilien umfasst.

Die Kapazitätsrationalisierung setzt sich fort: INEOS schloss sein ABS-Werk in Ohio und verlagerte die Produktion in kostengünstigere mexikanische Anlagen; SABIC stellte europäische Polycarbonat-Kapazitäten ein, um dem chinesischen Überangebot entgegenzuwirken. Die strategische Differenzierung beruht nun auf Nachhaltigkeitsnachweisen. Celanese brachte Vectra|Zenite LCP ECO-B auf den Markt, das über Massenbilanzen bis zu 60 % erneuerbaren Kohlenstoffgehalt aufweist und auf 5G-Board-to-Board-Verbinder abzielt. BASF und Eastman pilotieren Depolymerisationsanlagen, um PET- und PA 6-Kreisläufe zu schließen, unterstützt durch Zuschüsse des bundesstaatlichen Energieministeriums.

Forschungs- und Entwicklungsinvestitionen konzentrieren sich auf hochtemperaturbeständiges, kohlefaserverstärktes Polyphenylensulfid für Batteriegehäuse und leitfähiges, mit Kohlenstoffnanoröhren gefülltes Polyamid für elektromagnetische Abschirmung. Unternehmen nutzen digitale Formulierungsplattformen, um Anwendungsentwicklungszyklen zu verkürzen und Lebenszyklusdaten in Kunden-Dashboards zu integrieren. Fusionen und Übernahmen deuten auf weitere Spezialisierung hin, da Konglomerate nicht zum Kerngeschäft gehörende Unternehmensteile abstoßen und Eigenkapitalinvestoren Wachstumsthemen der Kreislaufwirtschaft suchen.

Branchenführer im US-amerikanischen Markt für technische Kunststoffe

Ascend Performance Materials

BASF

Celanese Corporation

Covestro AG

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BASF hat eine Preiserhöhung für seine compoundierten Produkte aus technischen Kunststoffen in Nordamerika angekündigt. Diese Preisanpassung wird voraussichtlich den US-amerikanischen Markt für technische Kunststoffe beeinflussen, indem sie die Produktionskosten für Hersteller potenziell in die Höhe treibt und die allgemeine Preisdynamik innerhalb des Marktes beeinflusst.

- Oktober 2024: Covestro investiert über drei Jahre, mit Abschluss im Jahr 2025, rund 100 Millionen EUR in seine globale Forschungs- und Entwicklungsinfrastruktur und -anlagen. Dieser Schritt stärkt seine Wettbewerbsfähigkeit und unterstützt Innovationen im US-amerikanischen Markt für technische Kunststoffe, indem die Materialentwicklung vorangetrieben wird, um den Branchenanforderungen gerecht zu werden.

Umfang des Berichts zum US-amerikanischen Markt für technische Kunststoffe

Luft- und Raumfahrt, Automobilindustrie, Hoch- und Tiefbau, Elektro und Elektronik, Industrie und Maschinenbau sowie Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrol-Copolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylenpropylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Unterharztypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrol-Copolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Hoch- und Tiefbau |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylenpropylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Unterharztypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrol-Copolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Hoch- und Tiefbau | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro und Elektronik, Automobilindustrie, Hoch- und Tiefbau sowie sonstige Branchen sind die im Markt für technische Kunststoffe berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Primärharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrol-Copolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyacetal (Acetal) | Hierbei handelt es sich um ein steifes Material mit einer rutschigen Oberfläche. Es kann problemlos Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen standhalten. Dieses Polymer wird für technische Anwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen eingesetzt. Das Material kann auch mit einer speziellen Formulierung für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von denen der einzelnen Bestandteile unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig einen DP in der Größenordnung von Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffs in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Tragwerkanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FRP) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von cellulosebasierten Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die geläufige Bezeichnung für Aramidfaser, die ursprünglich ein Markenname von DuPont für Aramidfasern war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Platten verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme gebunden werden, um die gewünschte Form und Dicke zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht in der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden üblicherweise automatisch mit festen Sollwerten, in der Regel über Dosierer/Trichter, dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Dies ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste verfügen über ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfraulicher Kunststoff (Virgin Plastic) | Dies ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder veredelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) bezüglich des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen