Marktgröße und Marktanteil für 3D-Druck-Filamente

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

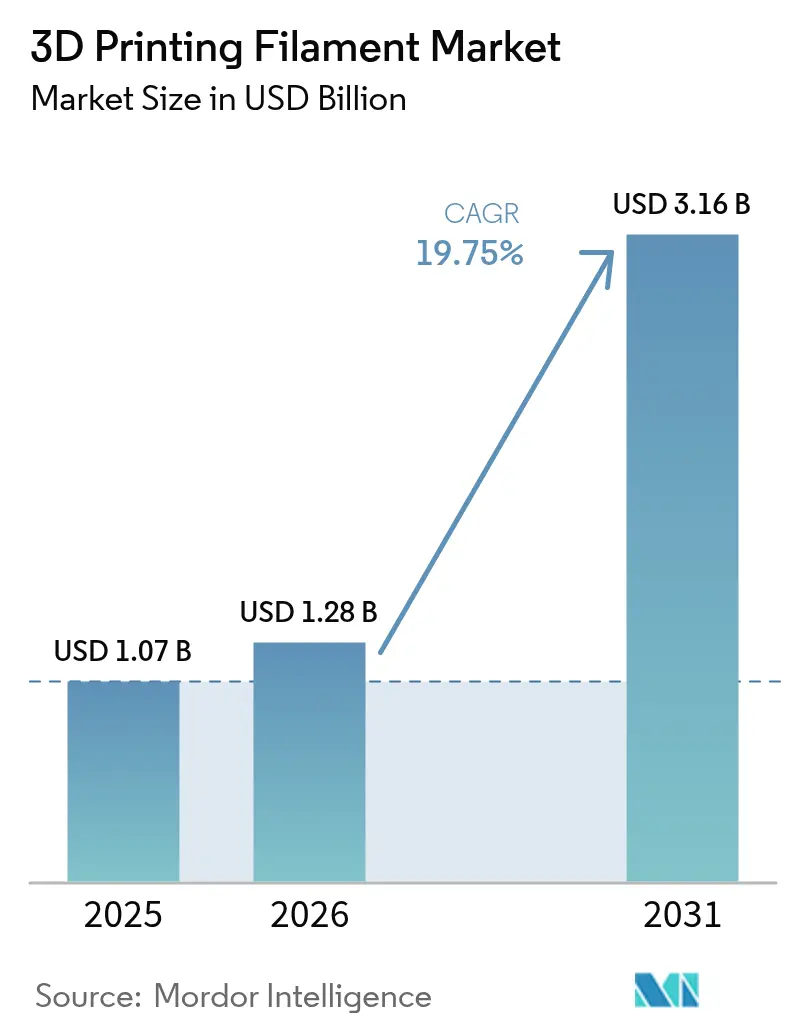

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.75% CAGR |

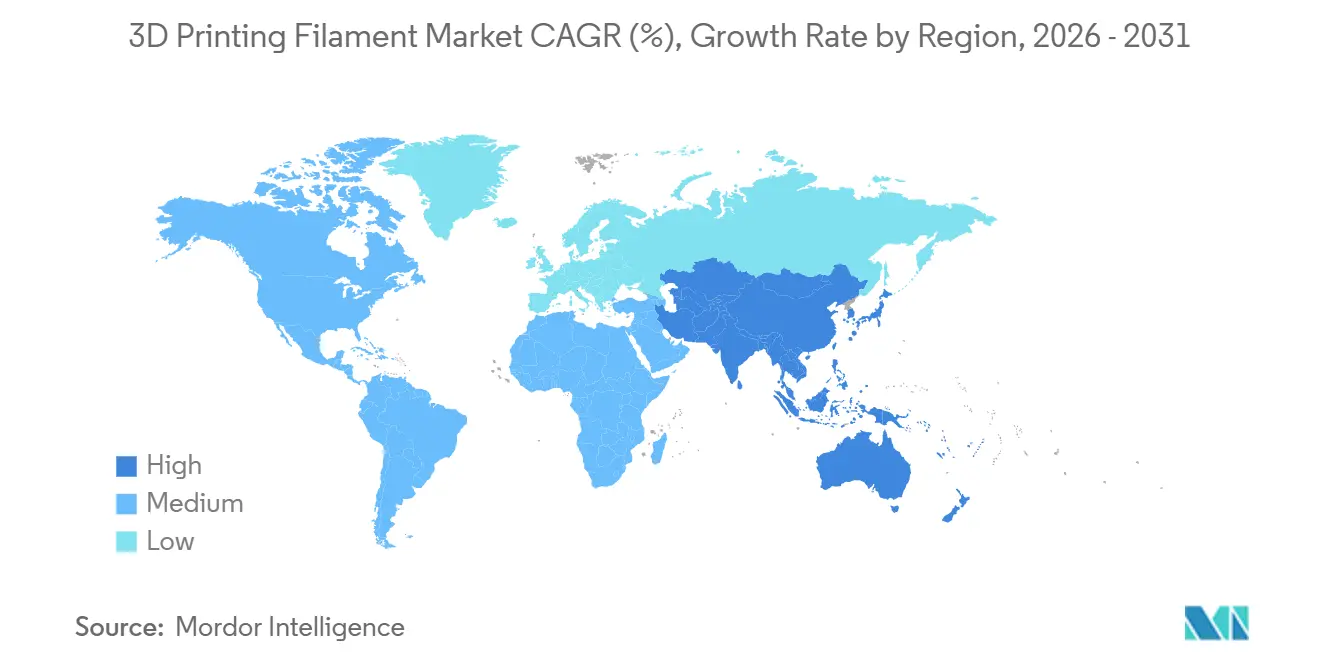

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

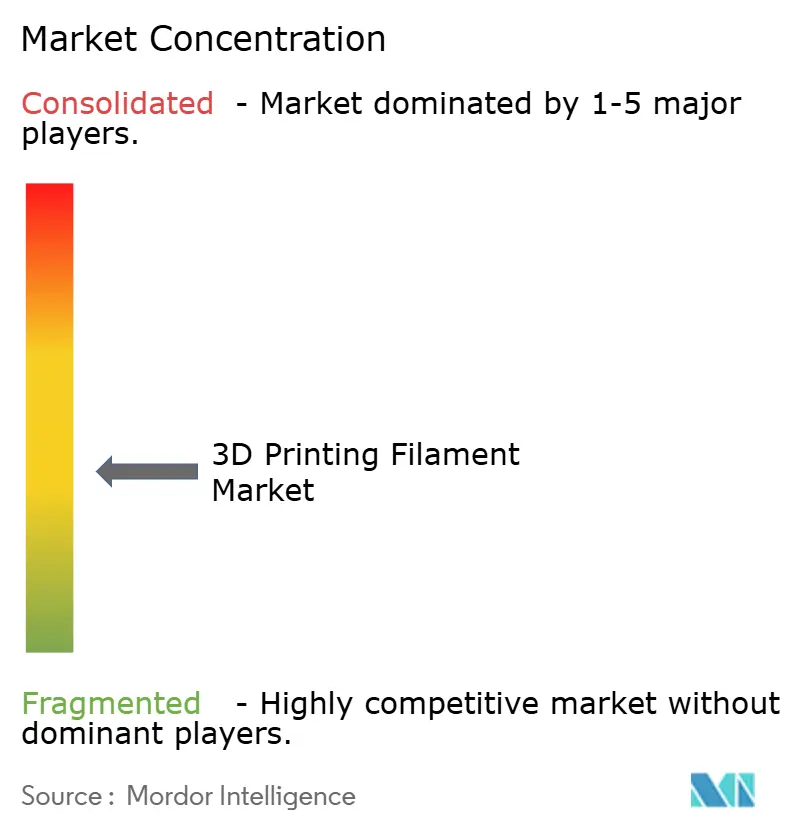

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für 3D-Druck-Filamente von Mordor Intelligence

Die Marktgröße für 3D-Druck-Filamente wird voraussichtlich von USD 1,07 Milliarden im Jahr 2025 und USD 1,28 Milliarden im Jahr 2026 auf USD 3,16 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 19,75 % verzeichnen. Branchenakteure verlagern sich von der Verwendung von Prototypen hin zur seriellen Produktion zertifizierter Komponenten für Luft- und Raumfahrt-, Medizin- und Elektronikanwendungen. Führende Unternehmen der Luft- und Raumfahrt setzen nun die Schmelzschichtfabrikation für kritische Flugzeugteile ein, dank schnellerer Materialqualifizierungszyklen. Medizinproduktentwickler verwenden Implantat-PEEK-Filamente in medizinischer Qualität, um Regulierungsprozesse zu beschleunigen und Werkzeugkosten zu senken. In der Asien-Pazifik-Region rationalisieren Polymerhersteller ihre Abläufe, indem sie die Harzsynthese mit der Filamentextrusion zusammenführen, was zu kürzeren Vorlaufzeiten und Just-in-time-Lieferungen für Auftragshersteller führt. Gleichzeitig treiben in Europa und Nordamerika Nachhaltigkeitsvorschriften die Käufer zu biobasierten oder mechanisch recycelten Materialien. Diese Alternativen versprechen einen reduzierten CO2-Fußabdruck ohne Einbußen bei der mechanischen Leistung.

Wichtigste Erkenntnisse des Berichts

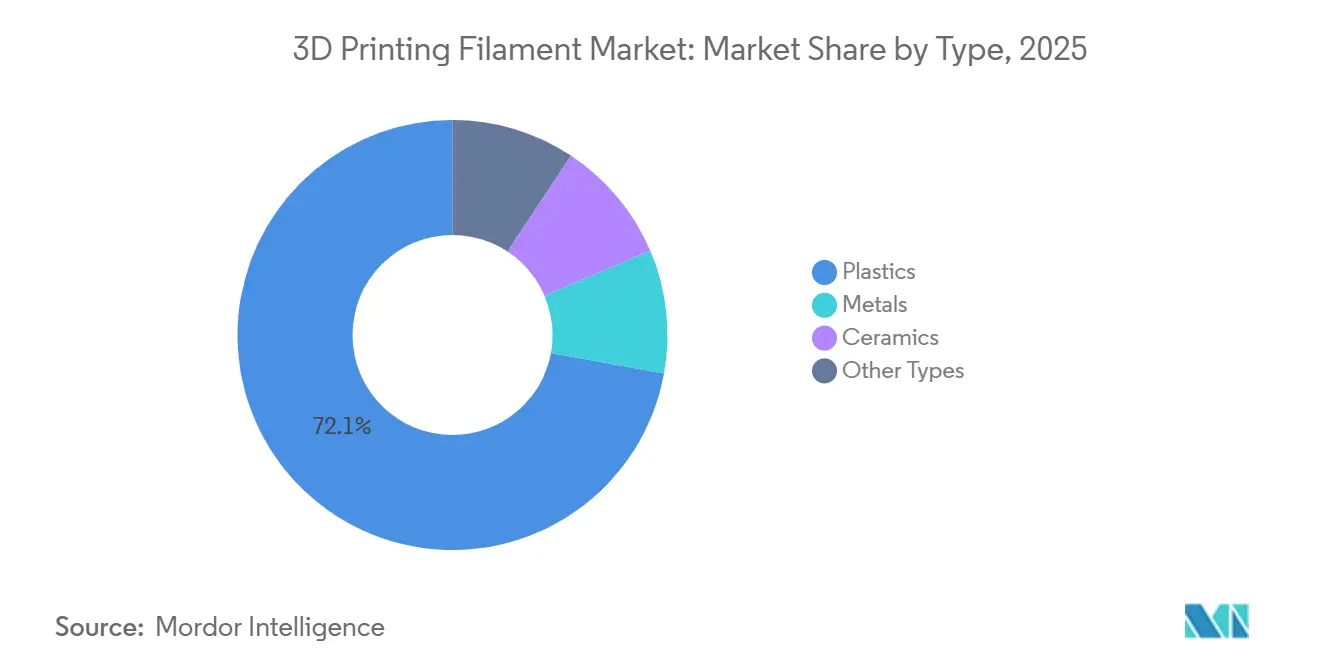

- Nach Typ hielten Kunststoffe im Jahr 2025 einen Marktanteil von 72,12 % am Markt für 3D-Druck-Filamente und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 21,38 % wachsen.

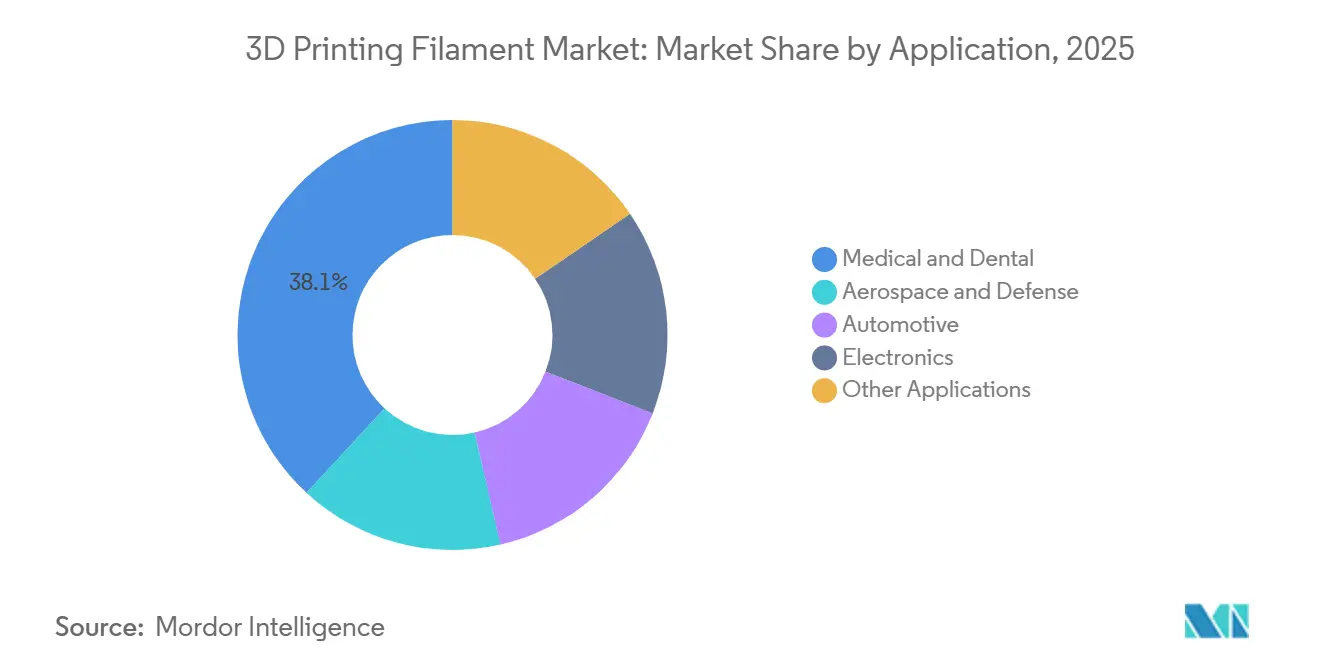

- Nach Anwendung entfiel auf Medizin und Zahnmedizin im Jahr 2025 ein Anteil von 38,12 % an der Marktgröße für 3D-Druck-Filamente, und dieser Bereich wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 21,17 %.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 39,17 % und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 20,83 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D-Druck-Filamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisverfall bei Desktop-Geräten und Druckern erweitert die Hobbyisten-Basis | +2.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsnachfrage nach biobasierten und recycelten PLA/PET | +3.5% | Europa (regulatorischer Treiber), Nordamerika (unternehmerische ESG-Ziele), Asien-Pazifik (Produktionsmaßstab) | Langfristig (≥ 4 Jahre) |

| Luft- und Raumfahrtqualifizierung von PEEK/PEKK-Filamenten | +4.0% | Nordamerika (NASA, FAA), Europa (EASA), Ausstrahlungseffekte auf Luft- und Raumfahrtzentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CO2-negative Polyamid-Gutschriften auf Algenbasis | +1.5% | Europa (CO2-Bilanzierungsrahmen), Nordamerika (freiwillige Märkte) | Langfristig (≥ 4 Jahre) |

| Inline-Rheologiemessung reduziert Ausschuss auf unter 2 % | +2.0% | Global, angeführt von industriellen Anwendern in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei Desktop-Geräten und Druckern erweitert die Hobbyisten-Basis

Bis 2026 wird der globale Markt für Desktop-Drucker voraussichtlich ein erhebliches Wachstum verzeichnen, das hauptsächlich durch die zunehmende Verfügbarkeit erschwinglicher Einstiegsmodelle angetrieben wird. Diese Expansion wird voraussichtlich eine gleichbleibende Nachfrage nach Standard-Massenfilamenten wie PLA und ABS im Prognosezeitraum 2026–2031 aufrechterhalten. Gleichzeitig erkunden Hobbyisten Spezialsorten und experimentieren mit Premium-Optionen wie holzgefüllten, im Dunkeln leuchtenden und flexiblen TPU-Filamenten. Diese fortschrittlichen Materialien erfordern jedoch häufige Düsenwechsel, was zu höheren Wartungskosten führt. Um sinkenden Hardware-Margen entgegenzuwirken, verlagern Drucker-OEMs ihren Fokus auf Materialabonnementmodelle. Gleichzeitig balancieren Filamentlieferanten ihre Portfolios, indem sie hochvolumiges, margenarmes PLA mit hochwertigen technischen Thermoplasten kombinieren, die höhere Gewinnmargen bieten.

Nachhaltigkeitsnachfrage nach biobasierten und recycelten PLA/PET

In Europa treiben die Richtlinien zu Einwegkunststoffen sowie unternehmerische ESG-Ziele in Nordamerika den Wandel hin zu zertifizierten kompostierbaren und mechanisch recycelten Filamenten voran. Fillamentums OrCA, vollständig aus recyceltem Nylon hergestellt, reduziert die Emissionen im Vergleich zu Jungfaser-PA6 erheblich[1]Fillamentum, "0rCA® Recycled Nylon Filament," fillamentumusa.com. Ebenso verdeutlicht Braskems EVA-Filament, das aus Zuckerrohr gewonnen wird, die doppelten Vorteile von Bio-Rohstoffen – verbesserte Leichtbauweise und bessere CO2-Bilanz. Darüber hinaus zeigen Pilotinitiativen an US-amerikanischen Universitäten, dass mechanisches Recycling die Zugfestigkeit über mehrere Zyklen hinweg nahezu auf dem Niveau von Jungfasermaterial erhalten kann, was die Glaubwürdigkeit von Kreislaufwirtschaftslösungen in industriellen Anwendungen stärkt.

Luft- und Raumfahrtqualifizierung von PEEK/PEKK-Filamenten

Im Mai 2025 demonstrierten Stratasys und Lockheed Martin nach dem Druck zahlreicher Prüfkörper auf der Fortus F900-Plattform, dass ihr Antero 840CN03 PEKK nicht nur die Ausgasungsstandards der NASA erfüllte, sondern auch die Brandschutzkriterien von FAR 25.853 erfüllte[2]Stratasys, "Antero 840CN03 PEKK Qualification Data," stratasys.com. Ebenso wurde Evoniks VESTAKEEP i4 3DF, ein PEEK in Implantatqualität, in ISO 13485-Reinräumen hergestellt und wird durch eine FDA Master Access File unterstützt. Diese Meilensteine unterstreichen die wachsende Akzeptanz der Schmelzschichtfabrikation als legitime Produktionsmethode, die es ihr ermöglicht, erhebliche Preisaufschläge gegenüber herkömmlichen Massenpolymeren zu erzielen.

CO2-negative Polyamid-Gutschriften auf Algenbasis

Lebenszyklusanalysen zeigen, dass Polyamide auf Algenbasis unter Berücksichtigung der photosynthetischen CO2-Aufnahme netto-negative CO2-Werte erzielen können. Dies bietet eine überzeugende Chance für Unternehmen, die im freiwilligen CO2-Markt tätig sind. Spectrum Filaments' PLA Nature ALGAE NORI, das für seine sichtbaren Bio-Füllstoffe und die lebensmittelechte Zertifizierung bekannt ist, ist ein Beispiel für frühe kommerzielle Bemühungen. Das Erreichen von Algenanbauniveaus, die mit erdölbasierten Rohstoffen vergleichbar sind, bleibt ein Ziel für die späten 2020er Jahre; jüngste Investitionen signalisieren jedoch zunehmendes Momentum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Mechanische und thermische Grenzen von Massen-PLA/ABS | -1.5% | Global, insbesondere in preissensiblen Hobbyisten- und Bildungssegmenten | Mittelfristig (2–4 Jahre) |

| Lactid-Preisvolatilität durch chinesische Maiszölle | -1.0% | Globale PLA-Lieferkette, mit akuten Auswirkungen auf Importeure in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Mikrokunststoffregeln für Einwegdrucke | -2.0% | Europa (direkte regulatorische Auswirkungen), Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik durch multinationale Compliance | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mechanische und thermische Grenzen von Massen-PLA/ABS

Die Glasübergangstemperatur und Zugfestigkeit von PLA schränken seine Anwendung in Funktionsteilen ein, die Wärme oder UV-Strahlung ausgesetzt sind. ABS bietet zwar eine bessere Schlagzähigkeit, setzt beim Drucken jedoch Styrol-Dämpfe frei, was eine Belüftung in Schulen unerlässlich macht. Obwohl modifizierte PLA-Formulierungen den Schwund erheblich reduzieren, erreichen sie in Bezug auf Einsatztemperaturen noch nicht das Niveau von Nylon oder PEEK. Infolgedessen sind Massenfilamente ohne wesentliche chemische Fortschritte auf Prototypen mit geringer Belastung beschränkt.

Lactid-Preisvolatilität durch chinesische Maiszölle

China, das mehr als die Hälfte der weltweiten Milchsäure produziert, hat eine beherrschende Stellung auf dem globalen Markt. Diese Dominanz hat PLA-Lieferanten anfällig für Rohstoffpreisschwankungen gemacht, insbesondere solche, die durch Maiszölle beeinflusst werden. Anfang 2025 verzeichneten die Spotpreise einen deutlichen Anstieg. Als Reaktion darauf suchten die Hersteller nach einer Diversifizierung ihrer Fermentationsquellen und entschieden sich für Maniok und Zuckerrohr. Größere Harzhersteller konnten den Schlag durch den Abschluss langfristiger Abnahmeverträge abfedern, während kleinere Filamenthersteller mit den steigenden Kosten zu kämpfen hatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kunststoffe behaupten ihre Dominanz, da sich technische Sorten vervielfältigen

Im Jahr 2025 hielten Kunststoffe einen dominanten Anteil von 72,12 % am Markt für 3D-Druck-Filamente, wobei die Prognosen eine robuste CAGR von 21,38 % im Prognosezeitraum 2026–2031 anzeigen. Die Begeisterung des Marktes für Kunststofffilamente resultiert größtenteils aus der Einführung von technischen Materialien wie PEEK, PEKK, PEI und TPU in regulierten Sektoren. Diese Sektoren priorisieren rückverfolgbare Chargendaten und konsistente mechanische Profile. Bemerkenswerte Beispiele sind die Verwendung anwendungsspezifischer Sorten, die nun das Allzweck-PLA in stark nachgefragten Bereichen wie Implantaten und Luft- und Raumfahrtverkleidungen ersetzen.

Während Polymilchsäure (PLA) aufgrund seiner niedrigen Drucktemperaturen und geruchlosen Verarbeitung in Klassenzimmern und Hobbyisten-Umgebungen die bevorzugte Wahl bleibt, veranlassen seine mechanischen Einschränkungen die Nutzer oft dazu, auf Nylons oder Kohlefaserverbundwerkstoffe umzusteigen. Diese Alternativen werden bevorzugt für die Herstellung von Vorrichtungen, Halterungen und Funktionsprototypen verwendet. Metalle und Keramiken hingegen spielen eine spezialisierte Rolle und konzentrieren sich auf Werkzeugbau, Halbleiterhandhabung und Hochtemperaturisolierung. In diesen Anwendungen erreichen gebundene Pulverfilamente gesinterte Dichten von über 80 % Metallgehalt. Da Innovationen bei der Pulverwiederverwendbarkeit und Bindermittelchemien voranschreiten, verringern sich die bestehenden Kostenlücken. Dieser Trend deutet auf eine potenzielle Zunahme des Marktanteils für diese Materialien hin; ein vollständiges Überholen von Kunststoffen vor 2031 erscheint jedoch unwahrscheinlich.

Nach Anwendung: Medizin und Zahnmedizin behaupten die Führungsposition mit Zertifizierungen in Implantatqualität

Im Jahr 2025 hielten die Medizin- und Zahnarztbereiche einen Anteil von 38,12 % am Markt für 3D-Druck-Filamente, wobei die Prognosen eine robuste CAGR von 21,17 % im Prognosezeitraum 2026–2031 anzeigen. Invibios PEEK-OPTIMA-Filament, ein Standardmaterial in Millionen von Implantaten, unterstreicht seine bewährte Biokompatibilität. Darüber hinaus unterstreicht die Verwendung von kohlefaserverstärktem PEEK und den FDA-zugelassenen Wirbelkäfigen das Potenzial vorqualifizierter Materialien und validierter Druckprofile, die Geräteentwicklung von Jahren auf nur wenige Monate zu beschleunigen.

Da sich die Anwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich ausweiten, demonstrieren PEKK- und PEI-Filamente ihre Fähigkeiten, indem sie strenge Flammen-, Rauch- und Toxizitätsstandards erfüllen. Aus diesen Materialien gefertigte Komponenten, die nun in Raumfahrzeugen integriert sind, zeugen von der Zuverlässigkeit der Schmelzschichttechnologie in wesentlichen Flugbaugruppen. Das Anwendungsspektrum ist breit und umfasst Automobilwerkzeuge, Elektronikgehäuse und Konsumgüterprototypen. In diesem Bereich machen TPU und flammhemmendes Nylon bemerkenswerte Fortschritte. TPU erschließt eine Nische bei flexiblen Dichtungen, während flammhemmendes Nylon die UL 94 V-0-Zertifizierung für Steckverbinder erhalten hat.

Geografische Analyse

Im Jahr 2025 nahm die Asien-Pazifik-Region mit einem Umsatzanteil von 39,17 % eine führende Position ein und ist auf dem Weg, im Prognosezeitraum 2026–2031 eine robuste CAGR von 20,83 % zu erzielen. Hersteller, die einen vertikal integrierten Ansatz verfolgen, platzieren Harzreaktoren neben Filamentlinien. Dieser strategische Schritt ist erkennbar, da sich Anlagen auf eine erhebliche Erweiterung ihrer Harzreaktorkapazitäten im nächsten Jahrzehnt vorbereiten. Lieferanten ergreifen proaktive Maßnahmen, erkennbar an den Erweiterungen der Produktion von recyceltem Polyestergarn, um die Einhaltung der EU-Standards von der Quelle aus sicherzustellen. Während Chinas Dominanz bei Milchsäure seine Kostenführerschaft bei PLA festigt, veranlassen Zollschwankungen einen Diversifizierungstrend in Südostasien.

Im Jahr 2025 sicherte sich Nordamerika einen erheblichen Marktanteil, der hauptsächlich durch die Luft- und Raumfahrt- sowie Medizinsektoren angetrieben wurde, die beide eine strenge Zertifizierungsdokumentation betonen. Die Programme des Verteidigungsministeriums unterstreichen die greifbare Nachfrage nach fortschrittlichen Materialien in der Luft- und Raumfahrt und garantieren einen konsistenten, mehrjährigen Bedarf an Filamenten. Regionale Akquisitionen haben nicht nur die Präsenz gestärkt, sondern auch die Portfolios um medizinische Nylons erweitert. Um die Auswirkungen erhöhter Arbeits- und Energiekosten zu mindern, insbesondere im Vergleich zu Asien-Pazifik, gibt es eine deutliche Verlagerung hin zur Automatisierung von Extrusionsprozessen und zur Durchführung von Inline-Inspektionen, alles mit dem Ziel, die Gewinnmargen zu schützen.

Europa hielt im Jahr 2025 einen erheblichen Marktanteil. Angesichts der regulatorischen Rahmenbedingungen von REACH und der Einwegkunststoffrichtlinie vollzieht die Region rasch den Übergang zu biobasierten und recycelten Materialien. Dieser Übergang ist besonders vorteilhaft für Innovatoren, deren Angebote bemerkenswerte CO2-Reduzierungen aufweisen. Der Konsolidierungstrend ist erkennbar, wobei strategische Akquisitionen, insbesondere im Bereich Hochleistungsthermoplaste, innerhalb der EU an Dynamik gewinnen. Darüber hinaus verstärken die Verpflichtungen der Produktionsanlagen zu erneuerbaren Energien die Bedeutung von Cradle-to-Gate-CO2-Offenlegungen, ein Merkmal, das von der Automobil- und Elektronikindustrie zunehmend geschätzt wird.

Wettbewerbslandschaft

Der Markt für 3D-Druck-Filamente ist mäßig fragmentiert. Offene Plattformallianzen stellen die Dominanz geschlossener Ökosysteme in Frage. Start-ups sind nun in der Lage, Desktop-FFF-Hardware in den Bereich der Metalle auszuweiten, ohne die Notwendigkeit teurer sechsstelliger Drucker. Dieser Wandel senkt die Eintrittsbarrieren für kleinere Maschinenwerkstätten. Heute hat sich der Fokus von der bloßen Druckgeschwindigkeit auf die Sicherstellung der Prozesszuverlässigkeit verlagert. Innovationen wie Inline-Rheologiesensoren, maschinelle Bildverarbeitung zur Defektvorhersage und KI-gesteuerte Parameteroptimierung heben Hardware- und Materialpakete hervor. Diese Fortschritte gewährleisten eine konsistente, geprüfte Teilequalität, selbst über ausgedehnte Mehrschicht-Produktionsläufe hinweg.

Marktführer im Bereich 3D-Druck-Filamente

BASF

Stratasys

NatureWorks LLC

Polymaker

3DXTECH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Polymaker stellte sein Fiberon PA612-ESD 3D-Druck-Filament vor, das auf industrielle Anwendungen zugeschnitten ist, die ESD-Schutz erfordern. Solche ESD-sicheren Materialien spielen eine entscheidende Rolle beim Schutz elektronischer Komponenten. Das Fiberon PA612-ESD-Filament bildet ein internes Netzwerk, das elektrische Ladungen sicher ableiten kann.

- Mai 2025: Auf der RAPID + TCT 2025 in Detroit, Vereinigte Staaten, stellte Amolen, ein auf 3D-Druck-Filamente spezialisierter Hersteller, zwei neue thermoplastische Polyurethan (TPU)-Produkte vor: die Glow-in-the-Dark-Serie und die Transparent-Serie. Diese neuen Ergänzungen sind Teil von Amolens wachsender S-Series-Produktlinie.

Berichtsumfang des globalen Marktes für 3D-Druck-Filamente

3D-Drucker-Filament ist ein Druckmaterial, das von FFF-Typ-3D-Druckern verwendet wird. Es ist eines der am häufigsten verwendeten 3D-Druckmaterialien der Welt. Es besteht hauptsächlich aus Thermoplasten. Jedoch werden auch Metall, Keramik und andere Materialien zur Herstellung von 3D-Druck-Filamenten verwendet.

Der Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Metalle, Kunststoffe, Keramiken und andere Typen segmentiert. Nach Anwendung ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobil, Medizin und Zahnmedizin, Elektronik und andere Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 28 Ländern in den wichtigsten Regionen ab. Für jedes Segment werden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Metalle | Titan |

| Edelstahl | |

| Andere Metalle | |

| Kunststoffe | Polyethylenterephthalat (PET) |

| Polymilchsäure (PLA) | |

| Acrylnitril-Butadien-Styrol (ABS) | |

| Nylon | |

| Andere Kunststoffe | |

| Keramiken | |

| Andere Typen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Medizin und Zahnmedizin |

| Elektronik |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Metalle | Titan |

| Edelstahl | ||

| Andere Metalle | ||

| Kunststoffe | Polyethylenterephthalat (PET) | |

| Polymilchsäure (PLA) | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Nylon | ||

| Andere Kunststoffe | ||

| Keramiken | ||

| Andere Typen | ||

| Nach Anwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Medizin und Zahnmedizin | ||

| Elektronik | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für 3D-Druck-Filamente bis 2031 sein?

Die Marktgröße für 3D-Druck-Filamente wird voraussichtlich von USD 1,07 Milliarden im Jahr 2025 und USD 1,28 Milliarden im Jahr 2026 auf USD 3,16 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 19,75 % verzeichnen.

Welcher Materialtyp dominiert die kommerzielle Filamentnachfrage?

Kunststoffe halten einen Umsatzanteil von 72,12 % dank der raschen Einführung von technischen PEEK-, PEI- und TPU-Sorten in Luft- und Raumfahrt- sowie Medizinteilen.

Welches Anwendungssegment wächst am schnellsten?

Medizin- und Zahnmedizin-Filamente werden voraussichtlich eine CAGR von 21,17 % verzeichnen, angeführt von implantatqualitativem PEEK, das bereits in vielen Verfahren eingesetzt wird.

Warum ist Asien-Pazifik der größte regionale Markt?

Vertikal integrierte Polymer-zu-Filament-Anlagen, wie Covestros TPU-Komplex in Zhuhai, verkürzen Lieferketten und unterstützen die Just-in-time-Produktion für globale Marken.

Wie gestalten Vorschriften die europäische Filamentnachfrage?

REACH-Mikrokunststoffbeschränkungen und die Einwegkunststoffrichtlinie lenken Käufer zu biobasierten oder recycelten Sorten und steigern die Nachfrage nach zertifizierten kompostierbaren Filamenten.

Seite zuletzt aktualisiert am: