Marktgröße und Marktanteil der Philippinen Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.06 Milliarden US-Dollar |

| Marktgröße (2026) | 3.20 Milliarden US-Dollar |

| Marktgröße (2031) | 4.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffe auf den Philippinen von Mordor Intelligence

Die Marktgröße für Kunststoffe auf den Philippinen wurde im Jahr 2025 auf USD 3,06 Milliarden geschätzt und soll von USD 3,20 Milliarden im Jahr 2026 auf USD 4,01 Milliarden bis 2031 wachsen, bei einem CAGR von 4,61 % während des Prognosezeitraums (2026–2031). Die Verpackungsnachfrage im Zusammenhang mit dem E-Commerce-Wachstum, infrastrukturgetriebene Bautätigkeit und wieder auflebende Exporte von Automobil-Kabelbäumen verbinden sich, um den inländischen Harzabsatz trotz begrenzter vorgelagerter Kapazitäten zu steigern. Ziele der erweiterten Herstellerverantwortung (EPR), die von 20 % Rückgewinnung im Jahr 2025 auf 80 % im Jahr 2028 steigen, beschleunigen Kapitalflüsse in das Recycling, insbesondere in lebensmittelechtes recyceltes PET und Pflanzenfaserverbundwerkstoffe. Die 5%ige Sondereinkommensteuer der PEZA und zollfreie Harzimporte ziehen weiterhin Compoundierer an, die importierte Rohstoffe mit lokalen Füllstoffen ausbalancieren, um den Markt für Kunststoffe auf den Philippinen profitabel zu bedienen. Gleichzeitig zwingen hohe Stromtarife und ein Flickenteppich von Verboten für Einwegkunststoffe die Verarbeiter dazu, energieeffiziente Anlagen und zertifizierte Rückverfolgbarkeitssysteme einzuführen, um die Margen im Markt für Kunststoffe auf den Philippinen zu schützen.

Wichtigste Erkenntnisse des Berichts

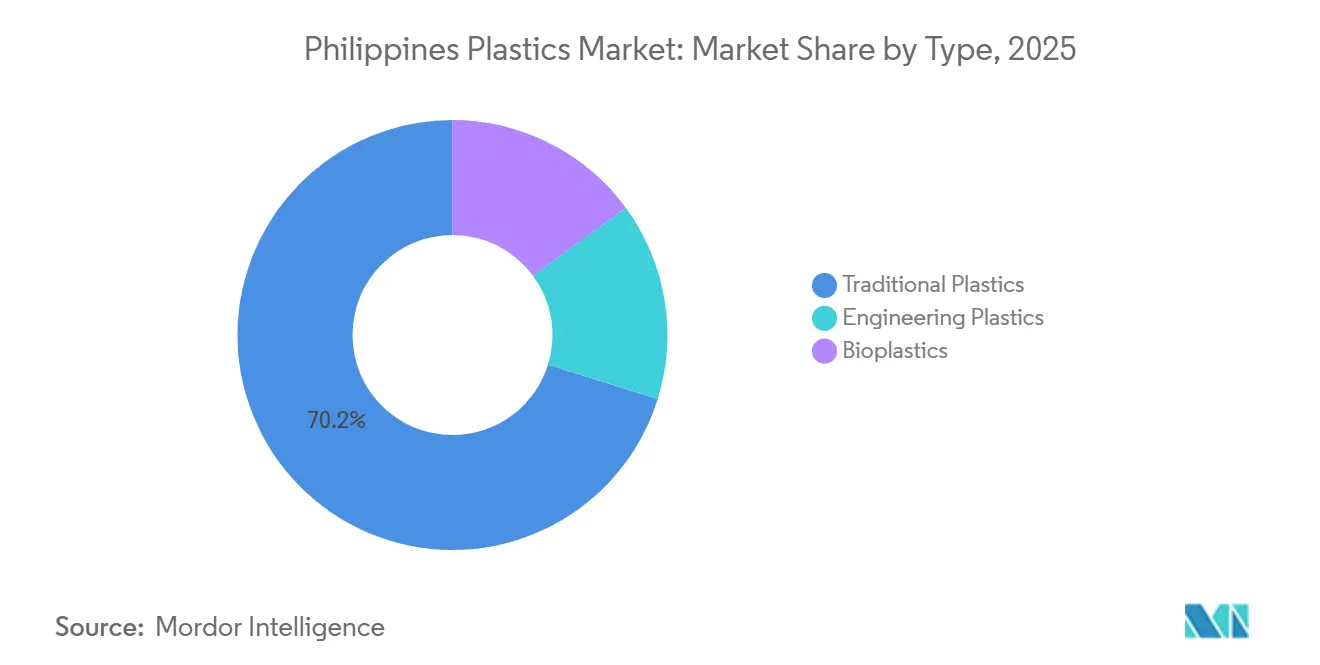

- Nach Typ entfielen im Jahr 2025 70,18 % des Marktanteils für Kunststoffe auf den Philippinen auf traditionelle Kunststoffe, während für Biokunststoffe bis 2031 ein CAGR von 5,06 % prognostiziert wird.

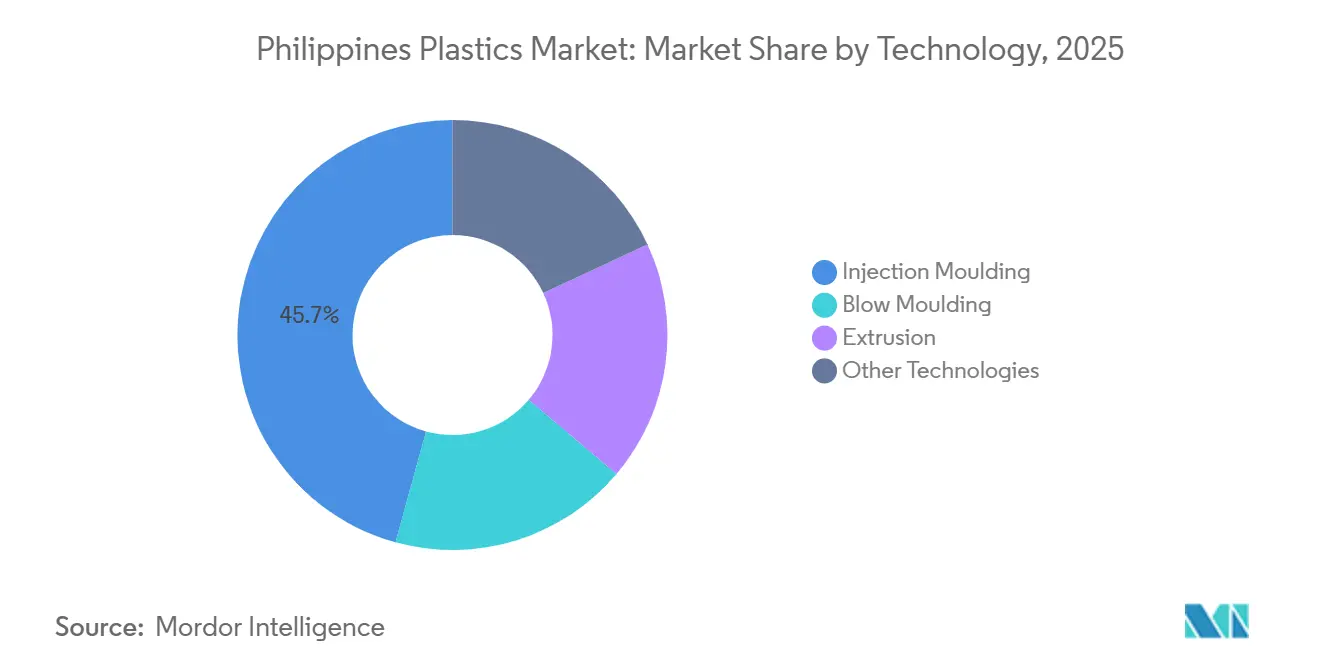

- Nach Technologie führte der Spritzguss mit einem Anteil von 45,72 % an der Marktgröße für Kunststoffe auf den Philippinen im Jahr 2025; Rotationsformen und Thermoformen sollen bis 2031 mit einem CAGR von 4,97 % expandieren.

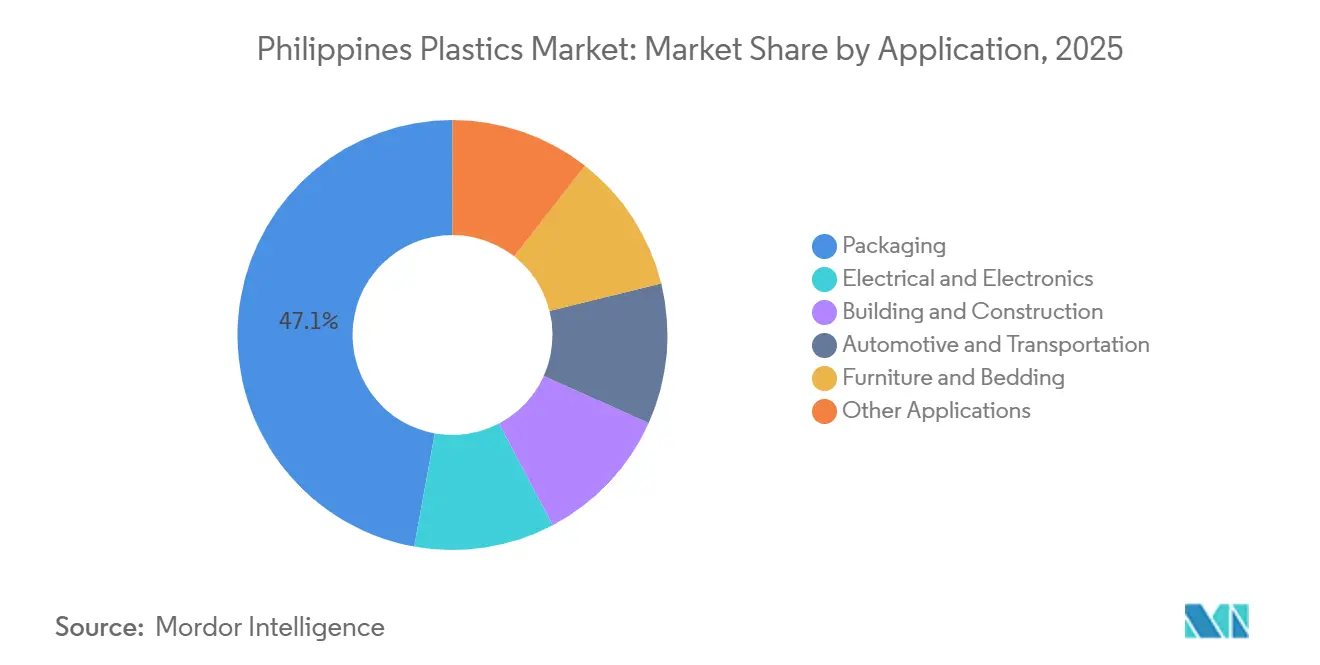

- Nach Anwendung entfielen im Jahr 2025 47,14 % des Marktanteils für Kunststoffe auf den Philippinen auf Verpackungen, während Automobil- und Transportanwendungen auf dem Weg zum schnellsten CAGR von 5,19 % bis 2031 sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kunststoffe auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verpackungs- und E-Commerce-Nachfrage | +1.2% | National, konzentriert in Metro Manila, Calabarzon | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Infrastrukturausbau fördert Baukunststoffe | +1.0% | National, Prioritätskorridore in Luzon, Visayas, Mindanao | Mittelfristig (2–4 Jahre) |

| Steigende Exporte von Automobil-Kabelbäumen benötigen technische Kunststoffe | +0.8% | PEZA-Zonen in Laguna, Cavite, Batangas | Mittelfristig (2–4 Jahre) |

| PEZA-Steueranreize begünstigen lokale Compoundierer | +0.6% | PEZA-registrierte Zonen landesweit | Langfristig (≥ 4 Jahre) |

| Markenverpflichtungen fördern die Nachfrage nach PCR-Qualitätsharz | +0.5% | National, angeführt von FMCG-Zentren in Metro Manila | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verpackungs- und E-Commerce-Nachfrage

Die E-Commerce-Durchdringung erreichte im Jahr 2024 15 % und steigt weiter, was Paketvolumina begünstigt, die leichte, flexible Folien gegenüber starren Formaten bevorzugen. Führende Plattformen integrieren nun Richtlinien für Recyclinginhalt in Verkäufer-Scorecards und fördern den Wechsel von Versandtaschen aus Jungfrau-Polypropylen zu recycelten LDPE- oder rPET-Folien. FMCG-Marken, die auf EPR-Quoten reagieren, haben ihre Rücknahmebudgets für Beutel- und Flaschensammlung verdoppelt, was die Nachfrage nach lokal bezogenen PCR-Qualitätsgranulaten erhöht. Da Zahlungsausfälle Wiederholungslieferungen auslösen, werden pro erfolgreicher Lieferung mehr Luftpolsterfolie und Wellpappeneinlagen verwendet, was den gesamten Verpackungsbedarf vergrößert, der direkt in den Markt für Kunststoffe auf den Philippinen einfließt. Dieser Kreislauf aus Volumenwachstum, plattformgeführter Nachhaltigkeit und regulatorischem Druck lenkt Verarbeiter hin zu zertifizierten Recyclingmaterialien, die Aufschläge erzielen und dennoch den Markt für Kunststoffe auf den Philippinen erweitern.

Staatlicher Infrastrukturausbau fördert Baukunststoffe

Der nationale Haushalt wies der Infrastruktur im Jahr 2024 PHP 1,545 Billionen (USD 27,5 Milliarden) zu, was 5,8 % des BIP entspricht, und kanalisierte Aufträge für HDPE- und uPVC-Rohre, Geotextilien und EPS-Dämmung in große öffentliche Bauvorhaben. Auftragnehmer bevorzugen korrosionsbeständige Kunststoffrohre gegenüber duktilem Eisen, um die Frachtkosten über die 7.641 Inseln des Archipels zu senken. Klimaresistente Designstandards schreiben nun UV-stabilisierte Polypropylen-Geotextilien zum Schutz hochwassergefährdeter Straßen vor und drängen auf den Ersatz von sandbefüllten Säcken durch langlebigere Kunststoffalternativen. Das Advanced Manufacturing Center verzeichnete 79 Kundengespräche in der additiven Fertigung, was darauf hindeutet, dass 3D-gedruckte Fittings und Kupplungen die Wertschöpfung im Markt für Kunststoffe auf den Philippinen lokalisieren könnten. Anhaltende Kapitalausgaben halten Baugüten im Kern der inländischen Harznachfrage und stützen stabile Volumina, selbst wenn die Konsumausgaben nachlassen.

Steigende Exporte von Automobil-Kabelbäumen benötigen technische Kunststoffe

Kabelbaumlieferungen aus PEZA-Zonen an japanische und koreanische OEMs stiegen aufgrund von Verträgen für Elektrofahrzeugmodelle, die flammhemmende Nylon- und PBT-Gehäuse erfordern. Das in Calamba ansässige Unternehmen Techno MoldPlas betreibt 29 Spritzgussmaschinen mit Toleranzen von ±0,05 mm und bestätigt damit das Leistungsfenster, das lokale Former erreichen müssen, um Aufträge mit höheren Margen zu gewinnen. Die Comprehensive Automotive Resurgence Strategy gewährt Steuergutschriften für Leichtbau, was den Ersatz von Metallklammern durch glasfaserverstärktes Polyamid motiviert und den Anteil technischer Kunststoffe am Markt für Kunststoffe auf den Philippinen erhöht. Prototypen von Elektrofahrzeug-Batteriegehäusen aus Pflanzenfaserkunststoffen deuten auf eine schrittweise Nachfrage nach wärmestabilen Verbundwerkstoffen hin, die auch die OEM-Kohlenstoffbewertung erfüllen. Da das Volumen von Standardinnenausstattungen zu funktionalen Sicherheitsteilen migriert, erzielen inländische Verarbeiter bessere Ausbeuten und eine widerstandsfähige Preisgestaltung.

PEZA-Steueranreize begünstigen lokale Compoundierer

Unternehmen, die sich in Wirtschaftszonen ansiedeln, erhalten einen vier- bis siebenjährigen Einkommensteuerurlaub, gefolgt von einer 5%igen Steuer auf das Bruttoeinkommen anstelle des Standardsatzes von 25 %, zuzüglich zollfreier Ausrüstungsimporte [2]Philippine Economic Zone Authority, "Investitionsleitfaden 2025," peza.gov.ph. Diese Struktur senkt die Landekosten für compoundierte Granulate um bis zu 8 % gegenüber Nicht-PEZA-Betrieben und ermutigt mittelgroße Unternehmen, Mischlinien und Farbmasterbatch-Kapazitäten auszubauen. Der Batangas-Standort von D&L Industries übertraf sein Exportziel 2024 um 175 % und zeigt, dass PEZA-Anreize auch bei teuren Versorgungsleistungen in globale Wettbewerbsfähigkeit umgesetzt werden. Die Bruttoeinkommen-Besteuerung minimiert Streitigkeiten über Verrechnungspreise und gibt multinationalen Lieferanten die Zuversicht, regionale Formulierungsarbeiten in philippinischen Zonen zu konsolidieren. Vorhersehbare Besteuerung verankert daher Investitionen, die den Markt für Kunststoffe auf den Philippinen verbreitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importiertem Naphtha und Polymeren | -0.9% | National, akut in Nicht-PEZA-Zonen | Langfristig (≥ 4 Jahre) |

| Verbote von Einwegkunststoffen und EPR-Gesetzgebungskonformitätskosten | -0.7% | Metro Manila, Ausweitung auf Provinzstädte | Mittelfristig (2–4 Jahre) |

| Hohe Energie- und inländische Logistikkosten | -0.5% | National, am stärksten in Visayas, Mindanao | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importiertem Naphtha und Polymeren

Der Importwert von Kunststoffen stieg im Januar 2025 um 24,75 % im Jahresvergleich auf USD 288,57 Millionen und unterstreicht die nahezu vollständige Abhängigkeit von ausländischen Rohstoffen[1]Philippine Statistics Authority, "Handelsleistung Januar 2025," psa.gov.ph. Nur ein lokaler Cracker – der Batangas-Komplex von JG Summit – wandelt Naphtha in Olefine um, und seine Ethylenproduktion von 480.000 Tonnen deckt nur einen Bruchteil der inländischen Nachfrage. Spot-PP- und PE-Preise folgen den Exportschwankungen Chinas, sodass Verarbeiter Schwierigkeiten haben, Margen zu prognostizieren, und Harz 60–90 Tage vor dem Einzug von FMCG-Käufern vorauszahlen müssen, was das Betriebskapital verknappt. Währungsvolatilität verstärkt die Kostenunsicherheit, da Harz in USD fakturiert wird, während die meisten Fertigwaren in PHP verkauft werden. Diese Dynamiken halten das vorgelagerte Risiko als anhaltende Belastung für den Markt für Kunststoffe auf den Philippinen aufrecht.

Verbote von Einwegkunststoffen und EPR-Gesetzgebungskonformitätskosten

Das Republik-Gesetz 11898 verpflichtet 917 registrierte Unternehmen, bis 2028 80 % der Kunststoffverpackungen zurückzugewinnen oder Bußgelder von bis zu PHP 20 Millionen zu zahlen. Lokale Verordnungen in Quezon City, Marikina und Makati verbieten bereits gängige Artikel wie Strohhalme und Einkaufstüten und zwingen Verarbeiter, Linien auf kompostierbare oder monomaterielle Alternativen umzurüsten, die 20 %–40 % mehr kosten. Jährliche Drittprüfungen erhöhen den Gemeinkosten, und EPR-Gutschriften müssen im Voraus gesichert oder durch Co-Processing-Verträge ausgeglichen werden, was die Komplexität für kleine Hersteller erhöht. Wenn der Gesetzentwurf 6470 verabschiedet wird, wird eine landesweite Harmonisierung die Flickenteppich-Regeln beseitigen, aber die Basiskonformitätslast erhöhen und Betreiber mit begrenzten Investitionsausgaben unter Druck setzen. Konformitätsinvestitionen sind daher ein kurzfristiges Hemmnis für den Markt für Kunststoffe auf den Philippinen, obwohl Recycler, die Rückverfolgbarkeit zertifizieren können, Preissetzungsmacht gewinnen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fasermischungen fordern die Dominanz von Standardkunststoffen heraus

Traditionelle Kunststoffe generierten im Jahr 2025 70,18 % der Marktgröße für Kunststoffe auf den Philippinen, gestützt durch Polyethylen und Polypropylen, die in flexiblen Verpackungen, Rohren und Haushaltswaren verwendet werden. Standardmargen bleiben dünn, da chinesisches Überangebot die regionalen Preise niedrig hält und Verarbeiter motiviert, nach Differenzierung zu suchen. Die Einführung von Pflanzenfaserkunststoffen durch D&L Polymer & Colours im Januar 2025 ersetzte bis zu 40 % des Jungfrauharzes durch Abaca- und Ananasasern und reduzierte das Gewicht und verbesserte die Steifigkeit in Gerätegehäusen. Technische Güten, einschließlich Nylon 66 und PBT, halten einen kleineren Anteil, erzielen jedoch Aufschläge von 50 %–100 % gegenüber PE und puffern Produzenten gegen Spot-Volatilität ab.

Biokunststoffe führen das Wachstum mit einem CAGR von 5,06 % bis 2031 an. Lokale Produzenten OIKOS und EcoNest importieren derzeit Stärkegranulate, aber Machbarkeitsstudien für eine 30.000-Tonnen-PLA-Linie deuten darauf hin, dass Maniok-Rohstoffe aus Nord-Mindanao und BARMM die Versorgung lokalisieren, Importrechnungen kürzen und den Markt für Kunststoffe auf den Philippinen stärken könnten. Biokunststoffharz kostet jedoch immer noch 40 %–100 % mehr als herkömmliche Polymere, und EPR-Vorschriften sehen noch keine expliziten Preisausgleiche vor, was die kurzfristige Durchdringung begrenzt. Fortgesetzte Forschung und Entwicklung des Industrial Technology Development Institute zu Nanozellstoff und PHA könnte diese Lücke schließen und die Rohstoffoptionen diversifizieren, aber die Skalierung hängt von der Strompreisgestaltung und dem Kreditzugang ab.

Nach Technologie: Spritzgussgenauigkeit trifft auf Rotationsformvielseitigkeit

Der Spritzguss hielt im Jahr 2025 einen Marktanteil von 45,72 % für Kunststoffe auf den Philippinen und bleibt das Arbeitspferd für Elektronikgehäuse, Steckverbindergehäuse und Medizinprodukte, wo Maßtoleranzen unter 0,05 mm routinemäßig sind. Investitionen in servohydraulische Maschinen mit Energierückgewinnungsmodulen gleichen hohe Stromtarife teilweise aus, und zertifizierte Formenbaubetriebe innerhalb von PEZA-Zonen verkürzen die Vorlaufzeiten für OEM-Änderungen. Extrusionslinien bedienen Film- und Profilmärkte, sehen sich jedoch Gegenwind durch Anti-Beutel-Gesetzgebung ausgesetzt, was Upgrades auf Mehrschichtlinien vorantreibt, die Recyclinginhalt bei hohem Durchsatz verarbeiten können.

Rotationsformen, Thermoformen und Pressformen verzeichneten zusammen den schnellsten CAGR von 4,97 % und erschließen nun Nischenanwendungen in Möbeln, Landwirtschaft und Spezialcontainern. Resorts spezifizieren UV-stabilisierte rotationsgeformte Sitzmöbel, während landwirtschaftliche Genossenschaften thermogeformte Sämlingsschalen aus Post-Consumer-Polypropylen bestellen, was die Endverwendungsvielfalt demonstriert, die den Markt für Kunststoffe auf den Philippinen erweitert. Das Blasformen profitiert von PETValues Flasche-zu-Flasche-Kreislauf, der eine stetige Vorformlingsnachfrage sicherstellt, selbst wenn Getränkemarken leichte Flaschenhalsausführungen einführen, die den Harzanteil pro Flasche um bis zu 10 % reduzieren.

Nach Anwendung: Beutel treiben Verpackungen an, Kabelbäume ziehen Automobil voran

Verpackungen beanspruchten im Jahr 2025 47,14 % des Marktanteils für Kunststoffe auf den Philippinen, angetrieben durch steigende Paketzahlen, Einzelportionsbeutel und die Verbreitung des Videohandels, der kleinere Packungsgrößen bevorzugt. Nestlés Kunststoffneutralitätsmeilenstein von 79.559 gesammelten Tonnen bis Juli 2023 zeigt, wie Marken-Rücknahmeprogramme nun recyceltes Harz direkt in die Folienextrusion einspeisen. Kompostierbare Folienlinien, die nach TÜV Austrias Compostaflex zertifiziert sind, schaffen weitere Segmentdiversifizierung und unterstützen höhere Stückmargen.

Automobil- und Transportanwendungen sollen mit einem CAGR von 5,19 % expandieren, dem schnellsten innerhalb des Marktes für Kunststoffe auf den Philippinen, da Elektrofahrzeugkomponenten wie Batteriegehäuse und Leichtbauverbinder zu philippinischen Beschaffungszentren migrieren. Bauwesen und Konstruktion folgen Infrastrukturausgaben mit stabiler Nachfrage nach Rohren und Geotextilien, während Elektro und Elektronik durch Halbleiterverpackungsschalen und Gerätegehäuse, die elektrostatischen Entladungsschutz erfordern, widerstandsfähig bleiben. Möbel, Bettwaren und sonstige Verwendungen – einschließlich Spielzeug und Agrarfolien – runden die Nachfrage ab und verwenden häufig Recyclingharze niedrigerer Güte, was die Kreislaufwirtschaftserzählung unterstützt.

Geografische Analyse

Calabarzon bildet den Kernfertigungskorridor für den Markt für Kunststoffe auf den Philippinen und beherbergt JG Summits Cracker, D&Ls Batangas-Spezialanlage, PETValues Flasche-zu-Flasche-Linie und Dutzende von Präzisionsformern, alle innerhalb von 150 km von den Häfen Manilas. Metro Manila konzentriert die nachgelagerte Verarbeitung und Abfallsammlung, um die Transportkosten sowohl für Jungfraugranulate als auch für gebündelte Post-Consumer-Kunststoffe zu minimieren und großen FMCG-Nutzern Just-in-time-Lieferungen zu ermöglichen.

Visayas und Mindanao hinken bei Energie- und Frachtökonomie hinterher und beschränken die meisten Verarbeiter auf minderwertige Agrarfolien und einfache Behälter, doch die hohe Maniokproduktion in Nord-Mindanao positioniert die Region als logischen Standort für zukünftige PLA-Fermentation oder stärkebasiertes Polymermischen. Infrastrukturausgaben neigen sich zu Luzon, aber geplante Flughäfen und Straßen in Cebu und Davao könnten die regionale Verarbeitung stimulieren, wenn Energiereformen umgesetzt werden.

Die Exportorientierung bleibt wesentlich: JG Summit liefert Polyolefine in mehr als 30 Länder, und D&Ls Batangas-Anlage sendet Spezialverbindungen nach Asien und Europa, was bestätigt, dass Skaleneffekte eine Offshore-Nachfrage erfordern, um schrittweise Kapazitätserweiterungen aufzunehmen. Der bevorstehende Nationale Aktionsplan für Kunststoffe zielt darauf ab, Sammel- und Recyclinginfrastruktur über Metro Manila hinaus auszubreiten und bis 2030 potenziell die geografische Nachfrage auszugleichen.

Wettbewerbslandschaft

Der Markt für Kunststoffe auf den Philippinen ist mäßig konzentriert. Das vorgelagerte Segment konzentriert sich auf JG Summit Petrochemicals, das den einzigen Naphtha-Cracker betreibt, aber in den ersten neun Monaten des Jahres 2024 einen EBITDA-Verlust von PHP 3,8 Milliarden aufgrund von Rekordtiefstmargen verzeichnete, was eine Rekapitalisierung von PHP 17,1 Milliarden veranlasste. Der Wettbewerb im Mittelstrom intensiviert sich, da D&L Industries faserverstärkte Harze vermarktet, die mit einem Aufschlag von 20 % gegenüber Jungfrau-PP verkauft werden und das Gewicht in Gerätekomponenten um 8 %–12 % reduzieren. Philippine Resins Industries nutzt ein Chlor-Alkali-Integrationsmodell und speist PVC in die Wasserrohrnachfrage ein, die mit Build Better More-Projekten verbunden ist.

Marktführer der Kunststoffbranche auf den Philippinen

JG Summit Petrochemicals Group

Chemrez Technologies

Petron Corporation

NPC Alliance Corporation

Philippine Resins Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Paintplas Global Corporation gab seine Pläne bekannt, über P350 Millionen (USD 6,09 Millionen) in eine neue Fertigungsanlage in Batangas zu investieren. Die Anlage soll den kommerziellen Betrieb bis September 2026 aufnehmen. Der Kunststoffhersteller beabsichtigt, Komponenten für Spielzeug, Verkaufsautomaten und Motorradteile zu produzieren und zu montieren.

- Februar 2025: JG Summit Petrochemicals Group schloss seine Petrochemieanlage auf unbestimmte Zeit als Reaktion auf wirtschaftliche Herausforderungen. Die Betriebe des Unternehmens umfassen einen Naphtha-Cracker, der Ethylen und Propylen produziert, sowie eine Aromateneinheit. Nachgelagerte Anlagen, einschließlich Werke für Polypropylen, lineares Polyethylen niedriger Dichte, Polyethylen hoher Dichte und Polyethylen.

Berichtsumfang des Marktes für Kunststoffe auf den Philippinen

Kunststoffe gehören zu den weltweit meistgehandelten Rohstoffprodukten. Die meisten Hersteller im Land produzieren Harze und Kunststoffprodukte für verschiedene Anwendungen wie Verpackung, Automobil, Bauwesen, Elektronik, Möbel und andere Anwendungen. Der Markt ist nach Typ, Technologie und Anwendung segmentiert. Nach Typ ist der Markt in traditionelle Kunststoffe, technische Kunststoffe und Biokunststoffe unterteilt. Nach Technologie ist der Markt in Blasformen, Extrusion, Spritzguss und andere Technologien unterteilt. Nach Anwendung ist der Markt in Verpackung, Elektro und Elektronik, Bauwesen und Konstruktion, Automobil und Transport, Möbel und Bettwaren sowie andere Anwendungen unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Umsatzes (USD Millionen) erstellt.

| Traditionelle Kunststoffe |

| Technische Kunststoffe |

| Biokunststoffe |

| Blasformen |

| Extrusion |

| Spritzguss |

| Andere Technologien |

| Verpackung |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Möbel und Bettwaren |

| Andere Anwendungen |

| Nach Typ | Traditionelle Kunststoffe |

| Technische Kunststoffe | |

| Biokunststoffe | |

| Nach Technologie | Blasformen |

| Extrusion | |

| Spritzguss | |

| Andere Technologien | |

| Nach Anwendung | Verpackung |

| Elektro und Elektronik | |

| Bauwesen und Konstruktion | |

| Automobil und Transport | |

| Möbel und Bettwaren | |

| Andere Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der Kunststoffnachfrage auf den Philippinen bis 2031?

Die Marktgröße für Kunststoffe auf den Philippinen wird im Jahr 2026 auf USD 3,20 Milliarden geschätzt und soll bis 2031 USD 4,01 Milliarden erreichen, bei einem CAGR von 4,61 %.

Welches Endverbrauchssegment ist bis 2031 für das schnellste Wachstum vorgesehen?

Automobil und Transport, mit einem prognostizierten CAGR von 5,19 %, da Kabelbäume und Elektrofahrzeugkomponenten Marktanteile gewinnen.

Wie groß war der Verpackungsanteil am gesamten Harzverbrauch im Jahr 2025?

Die Verpackungsanwendung trug im Jahr 2025 47,14 % des nationalen Verbrauchs bei.

Welche steuerlichen Vorteile bietet die Ansiedlung in einer PEZA-Zone?

Unternehmen erhalten einen 4- bis 7-jährigen Einkommensteuerurlaub und zahlen dann eine 5%ige Steuer auf das Bruttoeinkommen anstelle von 25 %, zuzüglich zollfreier Importe von Ausrüstung und Harzen.

Welche Region bietet Rohstoffpotenzial für Maniok-basierte Biopolymere?

Nord-Mindanao und BARMM, die zusammen 70 % der nationalen Maniokproduktion ausmachen, bieten Rohstoffpotenzial für Maniok-basierte Biopolymere.

Seite zuletzt aktualisiert am: