Marktgröße und Marktanteil für Low-Profile-Additive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

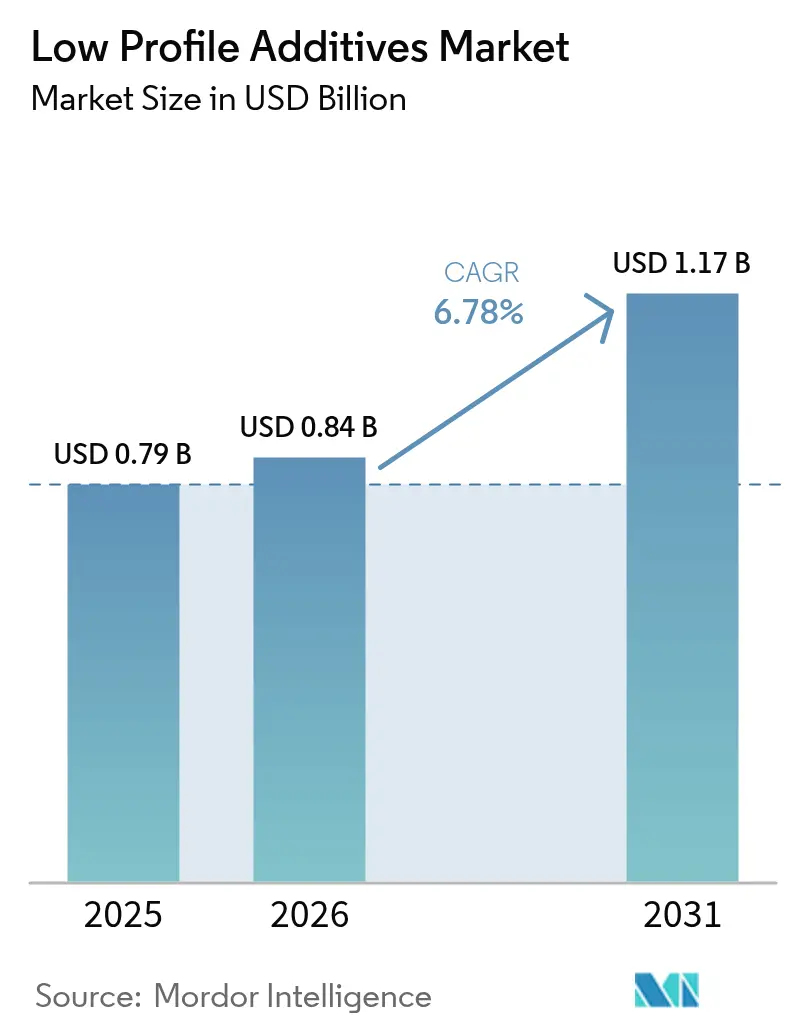

| Marktgröße (2026) | 0.84 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Low-Profile-Additive von Mordor Intelligence

Die Marktgröße für Low-Profile-Additive wird im Jahr 2026 auf USD 0,84 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,79 Milliarden, mit Projektionen für 2031 von USD 1,17 Milliarden, was einem Wachstum von 6,78 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach Hochleistungsverbundwerkstoffen in Elektrofahrzeugen, Bauverstärkungen und präzisen Industrieteilen trägt zu dieser Wachstumsdynamik bei. Automobilhersteller setzen Low-Profile-Additive ein, um die Schwindung in Bauteilen aus Sheet Molding Compound (SMC) und Bulk Molding Compound (BMC) zu kontrollieren und eine Oberflächenqualität der Klasse A zu gewährleisten. Parallele Impulse entstehen durch Infrastrukturprojekte, die Stahlbewehrung durch faserverstärkte Kunststoffe ersetzen, während biobasierte Chemikalien politische Unterstützung gewinnen. Die Wettbewerbsintensität ist moderat, steigt jedoch, da Lieferanten darum wetteifern, erneuerbare Rohstoffe zu integrieren und sich durch Compoundierbarkeit und Oberflächenästhetik zu differenzieren.

Wichtigste Erkenntnisse des Berichts

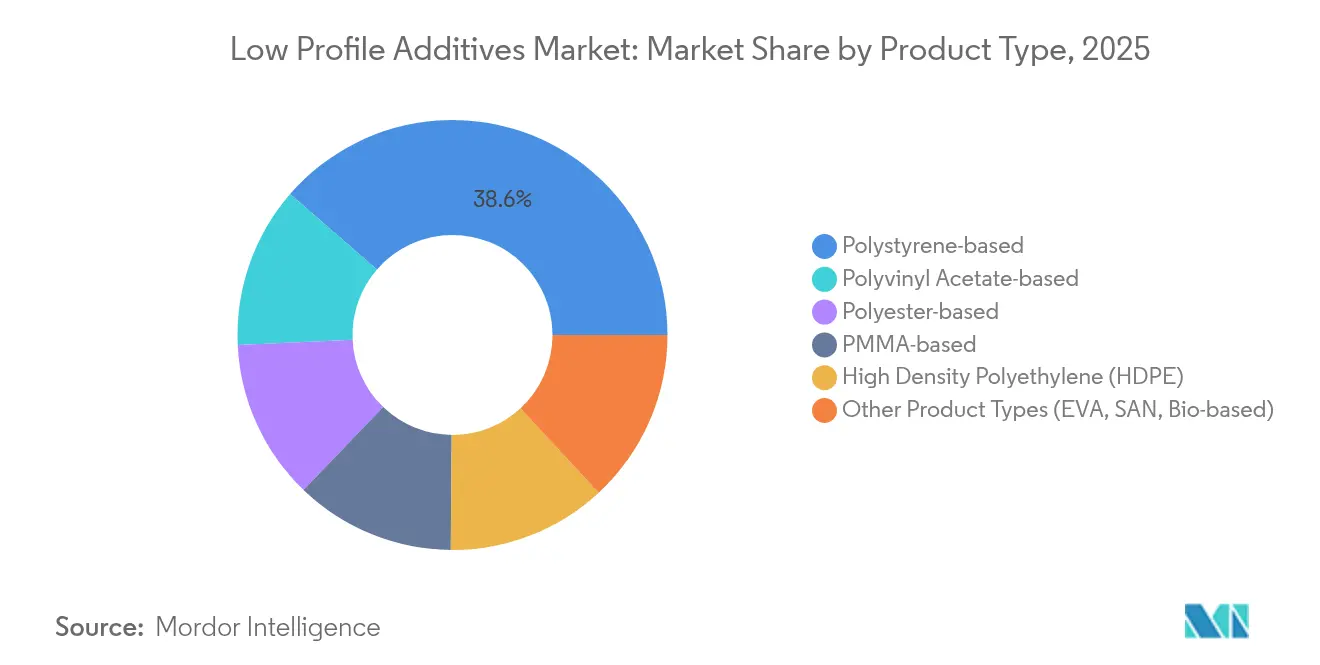

- Nach Produkttyp führten Polystyrol-basierte Qualitäten mit einem Marktanteil von 38,62 % im Markt für Low-Profile-Additive im Jahr 2025; biobasierte „Sonstige” Qualitäten werden voraussichtlich bis 2031 mit einem CAGR von 8,74 % expandieren.

- Nach Anwendung entfielen auf Spritz- und Pressformen 54,38 % der Marktgröße für Low-Profile-Additive im Jahr 2025, mit einem Wachstum von 8,15 % CAGR bis 2031.

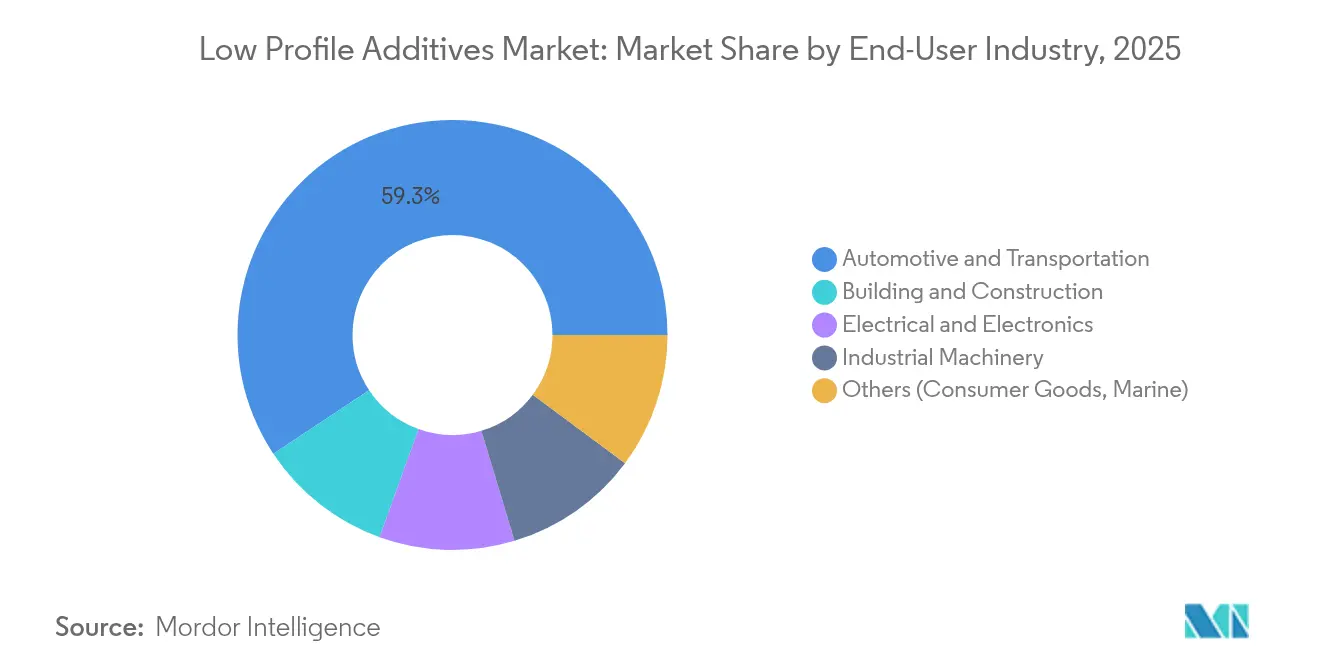

- Nach Endverbraucherbranche entfiel auf Automobil und Transport ein Umsatzanteil von 59,32 % am Markt für Low-Profile-Additive im Jahr 2025, mit einem prognostizierten Wachstum von 8,42 % CAGR bis 2031.

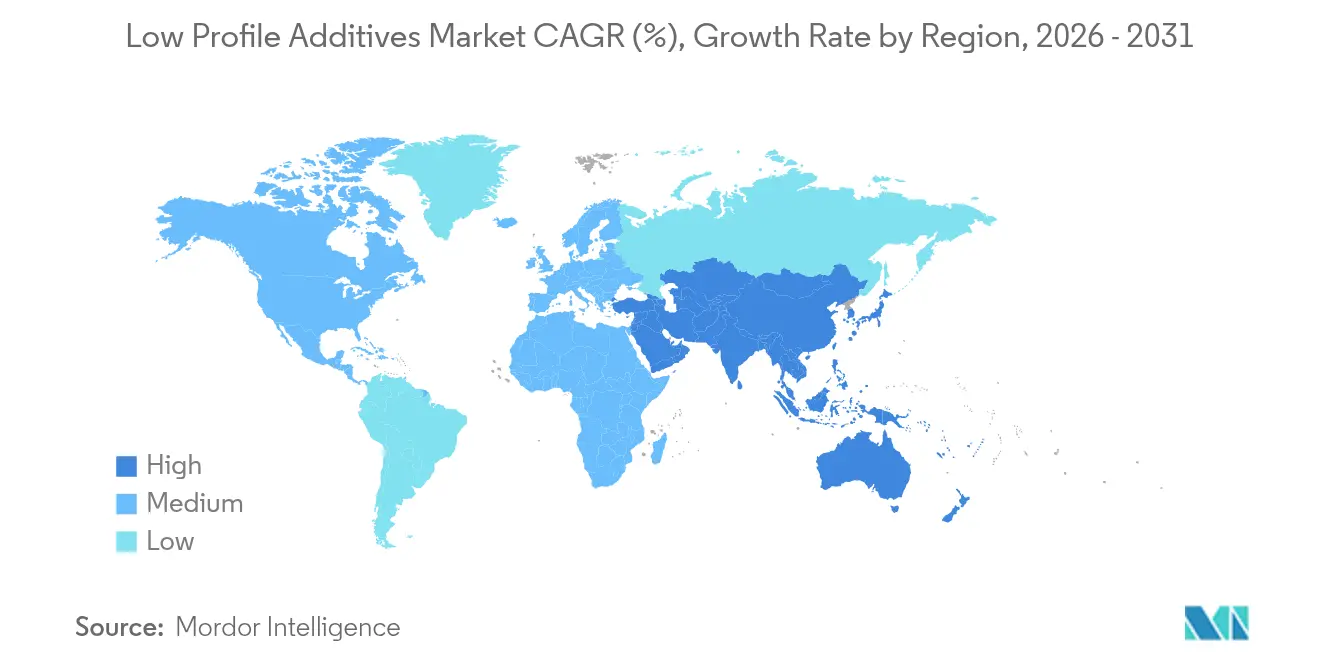

- Nach Region dominierte Asien-Pazifik mit einem Anteil von 44,12 % am Markt für Low-Profile-Additive im Jahr 2025 und verzeichnete bis 2031 einen CAGR von 7,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Low-Profile-Additive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochleistungs-SMC-Formulierungen aus der Automobilindustrie | +1.5% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Mandate zur Gewichtsreduzierung bei Elektrofahrzeugen | +1.8% | Global, angeführt von Europa und China | Kurzfristig (≤ 2 Jahre) |

| Ersatz von Stahlbewehrung durch faserverstärkte Kunststoffe | +1.2% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Neue Anwendungen in faserverstärkten Kunststoffen (FRP) | +0.9% | Global, mit früher Einführung in der Windenergie und Infrastruktur | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung biobasierter Low-Profile-Additive aus Lignin & Rizinusöl | +0.6% | Europa und Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochleistungs-SMC-Formulierungen aus der Automobilindustrie

Automobilhersteller skalieren SMC zur Formgebung von Batteriegehäusen, Karosserieteilen und Struktureinsätzen, die makellose Oberflächen der Klasse A erfordern. Low-Profile-Additive begrenzen die volumetrische Schwindung und sichern die Maßhaltigkeit unter thermischer Wechselbelastung. Dows Polyurethan-Kohlefaser-Holmkappe demonstriert Aushärteeffizienzen von über 90 % und veranschaulicht, wie Additive der nächsten Generation Hochgeschwindigkeitspressen unterstützen. Größere Fahrzeugplattformen und dickwandige Teile erhöhen die Anforderungen an die Schwindungskontrolle weiter, was fortschrittliche Low-Profile-Additive in den schnell wachsenden Elektrofahrzeug-Zentren Asien-Pazifiks unverzichtbar macht.

Beschleunigte Mandate zur Gewichtsreduzierung bei Elektrofahrzeugen

Die CO₂-Vorschriften der Europäischen Union und Chinas Quoten für Fahrzeuge mit neuer Energie fördern die rasche Einführung faserverstärkter Kunststoffe. Low-Profile-Additive bilden die Grundlage dieser Verbundwerkstoffe, indem sie Einfallstellen und Welligkeit auch in Mehrkomponentenbaugruppen verhindern. Forschungen der Universität Virginia zeigen Gewichtseinsparungen von 31 % bei graphenmodifizierten Zementverbundwerkstoffen – ein Indikator für ähnliche Massenreduzierungspotenziale in Fahrzeugstrukturen. Steigende Erwartungen an die Batteriereichweite werden weiterhin Leichtbauverbundwerkstoffe nachfragen und die Additivnachfrage aufrechterhalten.

Ersatz von Stahlbewehrung durch faserverstärkte Kunststoffe

Infrastrukturbetreiber wechseln zu FRP-Bewehrungsstäben für korrosionsfreie Nutzungsdauer. Röchlings Durostone-Einführung veranschaulicht pultrudierte Stäbe, bei denen Low-Profile-Additive eine gleichmäßige Oberflächentopologie während der kontinuierlichen Verarbeitung gewährleisten[1]„Fiberline liefert Kohlenstoffprofile für Windturbinen,” CompositesWorld, compositesworld.com. Meerespiers und Küstenbrücken profitieren am meisten angesichts der Salzwasserexposition. Da Bauvorschriften aktualisiert werden, schreiben Tiefbauunternehmen FRP häufiger vor und festigen die langfristige Additivnachfrage.

Wachsende Bedeutung biobasierter Low-Profile-Additive aus Lignin & Rizinusöl

Politische Anreize in Europa und Nordamerika fördern erneuerbare Rohstoffe. Evoniks Lignin-basierte Spezialitäten und BASFs Biomasse-Bilanz-Ansatz zeigen Erdölsubstitution ohne Leistungsverlust[2]„Biomasse-Bilanz-Ansatz für EPS,” BASF, basf.com. Erstausrüster schätzen geringere CO₂-Fußabdrücke und treiben explorative Versuche mit biobasierten Low-Profile-Additiven voran, trotz Skalierungsherausforderungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Polymerisationsschwindung von ungesättigtem Polyesterharz mit vernetztem Styrolmonomer | -0.8% | Global, insbesondere bei Hochvolumenanwendungen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch thermoplastische Verbundwerkstoffe | -0.7% | Nordamerika und Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte Reparierbarkeit von Duroplastteilen | -0.5% | Global, mit stärkeren Auswirkungen in Europa aufgrund von Kreislaufwirtschaftsvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Polymerisationsschwindung von ungesättigtem Polyesterharz mit vernetztem Styrolmonomer

UPR-Styrol-Systeme ziehen sich beim Aushärten inhärent zusammen und erzeugen Hohlräume und Durchdrucken, denen Low-Profile-Additive entgegenwirken müssen. Lieferanten experimentieren mit reaktiven Verdünnungsmitteln und modifizierten Vernetzern, um die Schwindung zu reduzieren, aber solche Anpassungen erhöhen Kosten und Zykluszeit-Komplexität. Automobilische Oberflächen der Klasse A setzen einen hohen Maßstab und zwingen Formulierer zur kontinuierlichen Innovation, selbst in schnell laufenden Hochvolumenlinien.

Wettbewerb durch thermoplastische Verbundwerkstoffe

Recycelbare thermoplastische Verbundwerkstoffe gewinnen an Beliebtheit bei Stoßfängerträgern und Batteriewannen, wo Vorschriften zum Lebensende wichtiger sind als Oberflächenglanz. Covestros Polyurethan-Infusionsharze verkürzen Zykluszeiten und fordern traditionelle Duroplaste bei Windrotorblättern heraus. Da Automobilhersteller Kreislaufziele verfolgen, könnten Thermoplaste Volumina aus der Low-Profile-Additive-Branche abziehen, sofern Lieferanten nicht auf zirkuläre Duroplastsysteme umschwenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polystyrol-Dominanz steht vor biobasierter Herausforderung

Polystyrol-basierte Qualitäten behielten im Jahr 2025 einen Marktanteil von 38,62 % im Markt für Low-Profile-Additive durch ein bewährtes Kosten-Leistungs-Gleichgewicht in der Automobil-SMC. Die Marktgröße für Low-Profile-Additive bei „Sonstigen” Produkttypen – überwiegend biobasiert – dürfte rasch steigen und bis 2031 mit einem CAGR von 8,74 % wachsen, da Erstausrüster CO₂-Reduktionsgutschriften anstreben.

Polyvinylacetat- und PMMA-Varianten besetzen Nischen, die Schlagfestigkeit oder optische Klarheit erfordern, während Polyethylen-hoher-Dichte-Qualitäten für kostensensible Teile geeignet sind. Polyester-basierte Angebote, sowohl rein als auch PU-modifiziert, bewältigen korrosive oder Hochtemperaturumgebungen. BASFs Biomasse-Bilanz-EPS unterstreicht, wie etablierte Lieferanten Nachhaltigkeit mit bestehenden Prozessen verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Spritzguss führt in allen Kennzahlen

Spritz- und Pressformen trugen im Jahr 2025 54,38 % zur Marktgröße für Low-Profile-Additive bei, angetrieben durch Automobilaußenverkleidungen und Haushaltsgeräte. Dieses Anwendungssegment verzeichnet auch den schnellsten CAGR von 8,15 %, da sich Elektrofahrzeugplattformen vervielfachen.

Pultrusion floriert bei FRP-Bewehrungsstäben und Windenergie-Holmkappen, belegt durch Fiberlines mehrjährige Vertragsabschlüsse. Das Harzinjektionsverfahren deckt Luft- und Raumfahrt-Steuerflächen ab, bei denen hohlraumfreie Konsolidierung und enge Toleranzen entscheidend sind. Dows Schnellaushärtungs-Polyurethansysteme veranschaulichen die anwendungsübergreifende Vielseitigkeit.

Nach Endverbraucherbranche: Automobilvorherrschaft beschleunigt sich

Automobil und Transport absorbierten 59,32 % des Umsatzes im Jahr 2025 und werden die Führungsposition mit einer CAGR von 8,42 % behalten, wodurch der Markt für Low-Profile-Additive als direkter Nutznießer der Elektrifizierung gefestigt wird. Klasse-A-Stoßfängerverkleidungen, Batteriedeckel und Unterbodenabschirmungen sind auf schrumpfungsfreies SMC angewiesen.

Bauwesen und Konstruktion folgen, angetrieben durch die Einführung von FRP-Bewehrungsstäben in korrosionsgefährdeten Strukturen. Wachsende Investitionen im Markt für Stahlbewehrungsstäbe und korrosionsbeständige Bewehrungsmaterialien steigern die Nachfrage nach fortschrittlichen Low-Profile-Additivlösungen weiter. Elektrotechnik und Elektronik setzen auf Additive, die den thermischen Ausdehnungskoeffizienten moderieren und niedrige dielektrische Eigenschaften liefern, wie durch NSGs Glasflocken gezeigt wird. Industriemaschinen, Marine und Konsumgüter tragen gemeinsam eine stetige inkrementelle Nachfrage bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für Low-Profile-Additive mit einem Anteil von 44,12 % im Jahr 2025 und einer CAGR-Prognose von 7,55 % bis 2031. Chinas Elektrofahrzeugboom und staatlich geförderte Infrastrukturausbauten unterstützen die Einführung von Verbundwerkstoffen, während lokale Lieferanten die Duroplastkapazität ausbauen. Indiens Automobilexpansion und Südkoreas Elektronikexporte sorgen für zusätzlichen Rückenwind. BASFs Erweiterung des Standorts Nanjing unterstreicht den strategischen Fokus auf regionale Produktion.

Nordamerika belegte den zweiten Platz, gestützt durch Elektrofahrzeugplattformeinführungen, Luft- und Raumfahrtwiederaufbauten und Windkraftrepowering-Kampagnen. Die Vereinigten Staaten beherbergen fortschrittliche Harzlabore und Pultrusionslinien, während Mexikos Nähe zu Erstausrüsterwerken die Teilelokalisation fördert. Dows Windrotorblatt-Harzprogramme unterstreichen die regionale technische Kompetenz.

Europa folgt, geprägt durch strenge Nachhaltigkeitsanforderungen, die die Einführung biobasierter Low-Profile-Additive beschleunigen. Deutschlands Premiumautomobilmarken setzen Verbundwerkstoffe für Rohkarosserieelemente ein, und nordische Länder lenken Investitionen in erneuerbare Energien in große Turbinenrotorblätter. Evoniks Lignin-Programme und BYKs VOC-freie Tenside sind typisch für den Innovationsschub.

Wettbewerbslandschaft

Der Markt für Low-Profile-Additive weist eine moderate Konzentration auf, bei der die fünf größten Lieferanten rund 45 % des Umsatzes halten. Globale Großunternehmen – ALTANA, Evonik, Arkema – nutzen integrierte Harzportfolios, technische Servicelabore und Vertriebsbreite, um Schlüsselkunden zu binden. Mittelgroße Spezialisten wie AOC, Ashland und Composites One konzentrieren sich auf regions- oder anwendungsspezifische Chemikalien.

Fusionen und Übernahmen gestalten das Feld um: Nippon Paint Holdings' Kauf von AOC für USD 2,3 Milliarden positioniert den Farbkonzern für den Querverkauf von Verbundstoffharzen in seinem Kundennetzwerk. Technologie ist ein zentrales Wettbewerbsfeld; BYKs silikonfreie Entschäumer und Rheologiehilfsmittel stärken seine Automobilkompetenz. Lieferanten, die biobasierte oder recycelbare Duroplastsysteme industrialisieren können, werden Erstmover-Preissetzungsmacht gewinnen, da Erstausrüster Scope-3-Ziele formalisieren.

Marktführer in der Branche für Low-Profile-Additive

Polynt S.p.A

Arkema

Ashland

Poliya

AOC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Clariant führte AddWorks PPA ein, ein PFAS-freies Verarbeitungshilfsmittel zur Verbesserung der Effizienz der Polyolefin-Folienextrusion und zur Behebung von Haifischhautdefekten. Diese Innovation entspricht der wachsenden Nachfrage der Branche nach nachhaltigen und leistungsstarken Lösungen.

- Juli 2023: INEOS konsolidierte seinen nordamerikanischen Verbundstoff-Hauptsitz in Columbus, Ohio, und integrierte seine Forschungs- und Entwicklungs- sowie Vertriebsteams für Low-Profile-Additive. Dieser strategische Schritt soll die Zusammenarbeit verbessern und die Abläufe in der Region rationalisieren.

Umfang des globalen Marktberichts für Low-Profile-Additive

Der Umfang des Marktberichts für Low-Profile-Additive umfasst:

| Polystyrol-basiert | |

| Polyvinylacetat-basiert | |

| PMMA-basiert | |

| Polyethylen hoher Dichte (HDPE) | |

| Polyester-basiert | Reines gesättigtes Polyester |

| PU-modifiziertes gesättigtes Polyester | |

| Sonstige Produkttypen (EVA, SAN, Biobasiert) |

| Spritz- und Pressformen (SMC/BMC) |

| Pultrusion |

| Harzinjektionsverfahren (RTM) |

| Handlaminierverfahren |

| Spritzlaminierverfahren |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Elektrotechnik und Elektronik |

| Industriemaschinen |

| Sonstige (Konsumgüter, Marine) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polystyrol-basiert | |

| Polyvinylacetat-basiert | ||

| PMMA-basiert | ||

| Polyethylen hoher Dichte (HDPE) | ||

| Polyester-basiert | Reines gesättigtes Polyester | |

| PU-modifiziertes gesättigtes Polyester | ||

| Sonstige Produkttypen (EVA, SAN, Biobasiert) | ||

| Nach Anwendung | Spritz- und Pressformen (SMC/BMC) | |

| Pultrusion | ||

| Harzinjektionsverfahren (RTM) | ||

| Handlaminierverfahren | ||

| Spritzlaminierverfahren | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Elektrotechnik und Elektronik | ||

| Industriemaschinen | ||

| Sonstige (Konsumgüter, Marine) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Low-Profile-Additive?

Der Markt für Low-Profile-Additive wird im Jahr 2026 auf USD 0,84 Milliarden bewertet und soll zwischen 2026 und 2031 mit einem CAGR von 6,78 % wachsen.

Welches Anwendungssegment führt die Nachfrage nach Low-Profile-Additiven an?

Spritz- und Pressformen halten einen Marktanteil von 54,38 % und verzeichnen bis 2031 den schnellsten CAGR von 8,15 %.

Warum gewinnen biobasierte Low-Profile-Additive an Bedeutung?

Politische Anreize und CO₂-Reduktionsziele der Erstausrüster treiben das Interesse an Lignin- und Rizinusöl-basierten Chemikalien voran, die Leistung erbringen und gleichzeitig die Umweltauswirkungen reduzieren.

Welche Region dominiert den Markt für Low-Profile-Additive?

Asien-Pazifik führt mit einem Anteil von 44,12 % im Jahr 2025, unterstützt durch Chinas Elektrofahrzeugproduktion und Infrastrukturausgaben.

Seite zuletzt aktualisiert am: