Marktgröße und Marktanteil für technische Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 68.89 Millionen Tonnen |

| Marktvolumen (2031) | 88.42 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für technische Kunststoffe von Mordor Intelligence

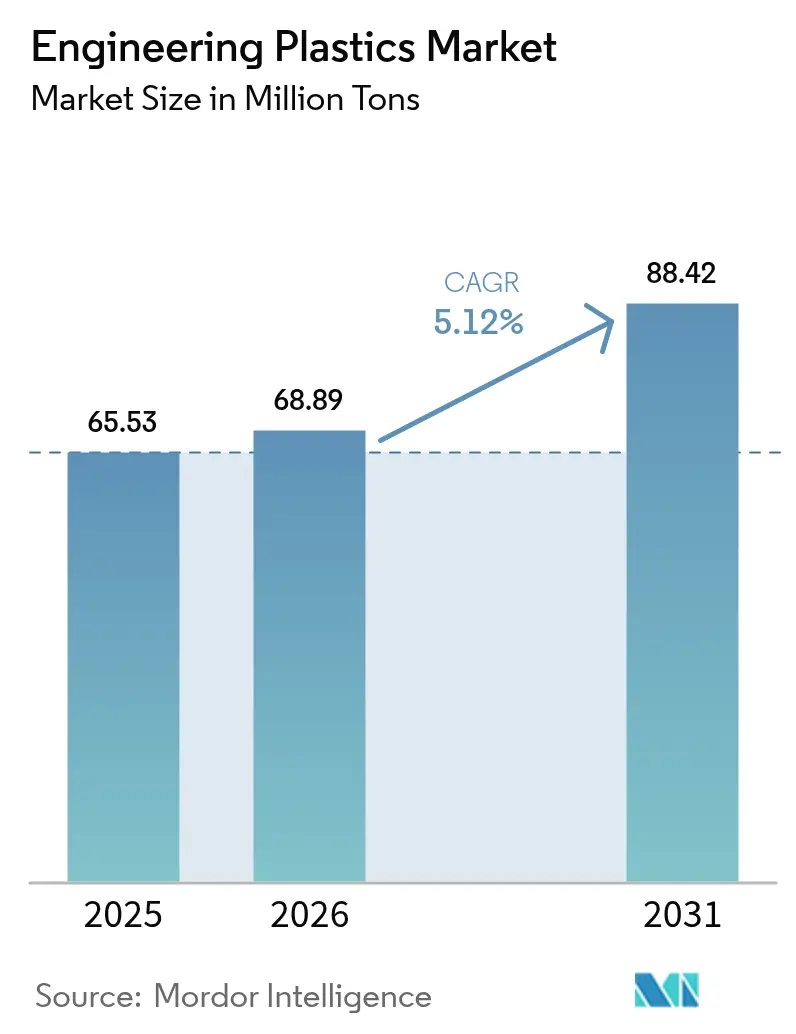

Die Marktgröße für technische Kunststoffe wird voraussichtlich von 65,53 Millionen Tonnen im Jahr 2025 und 68,89 Millionen Tonnen im Jahr 2026 auf 88,42 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 5,12 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage aus Leichtbauprogrammen im Mobilitätsbereich, elektrifizierten Antriebsstrangarchitekturen und Investitionen in die Halbleiterfertigung lenkt die Harzsubstitution weg von Metallen und Massenpolymeren. Batteriemodulgehäuse werden zunehmend mit flammhemmenden Polyamiden und Polycarbonaten spezifiziert, die Masse reduzieren und gleichzeitig das Wärmemanagement vereinfachen. Gleichzeitig führen Start-ups im Bereich des chemischen Recyclings recycelte Rohstoffe in Polyester- und Polyamidströme ein, wodurch Markenhersteller ihre Verpflichtungen zum Recyclinganteil erfüllen können, ohne die mechanischen Eigenschaften zu beeinträchtigen. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter etwa 38 % der weltweiten Kapazität kontrollieren, doch neue Kapazitätsankündigungen in Asien-Pazifik und den Vereinigten Staaten deuten auf eine angebotsseitige Neuordnung hin. Regulatorische Maßnahmen – insbesondere die überarbeitete Verpackungs- und Verpackungsabfallverordnung Europas – verschärfen die Schwellenwerte für die Verwendung von Neuharzen und zwingen Verarbeiter dazu, auf Kreislaufqualitäten umzusteigen.

Wichtigste Erkenntnisse des Berichts

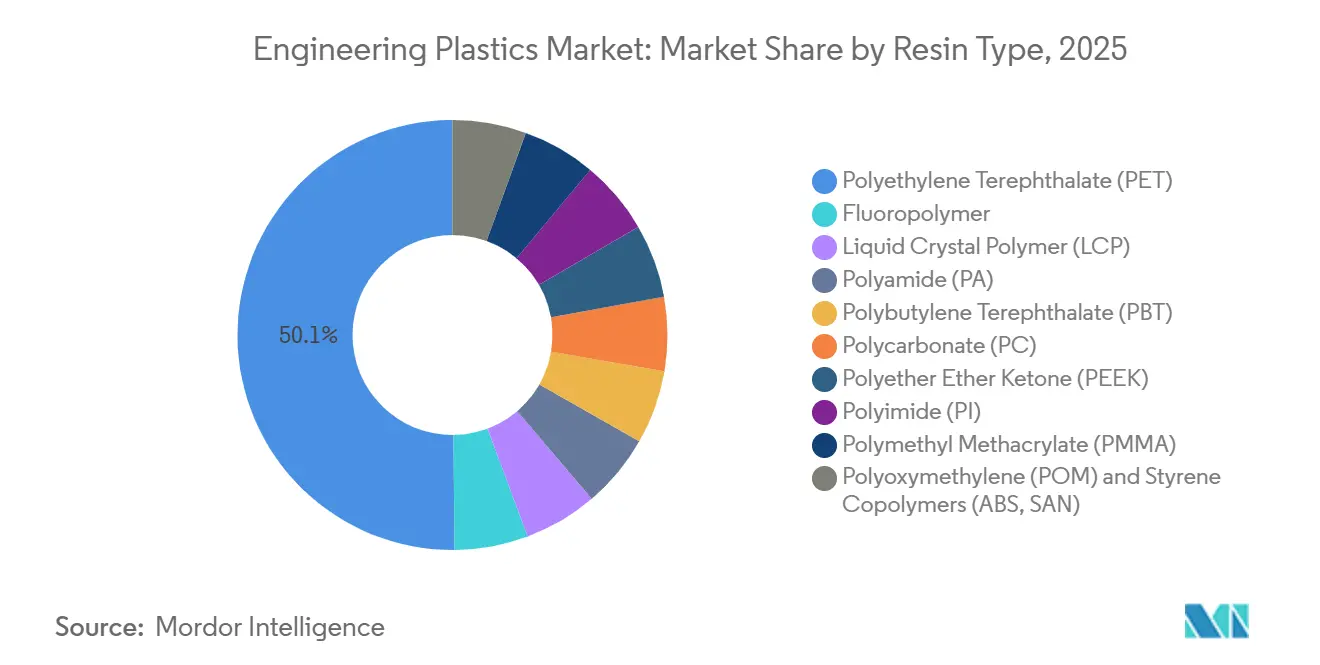

- Nach Harztyp führte Polyethylenterephthalat (PET) mit einem Marktanteil von 50,15 % am Markt für technische Kunststoffe im Jahr 2025, während Fluorpolymere bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

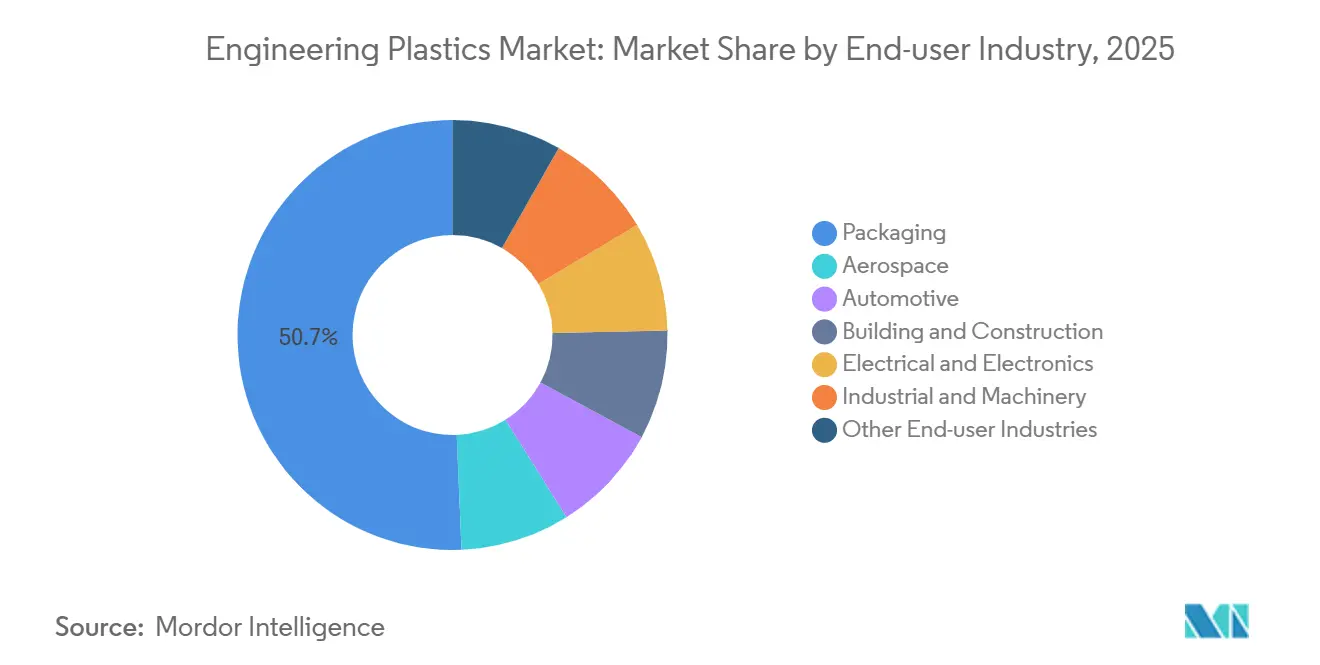

- Nach Endverbraucherbranche entfiel auf die Verpackung im Jahr 2025 ein Anteil von 50,66 % am Markt für technische Kunststoffe, während Elektro und Elektronik bis 2031 mit einer CAGR von 7,01 % wächst.

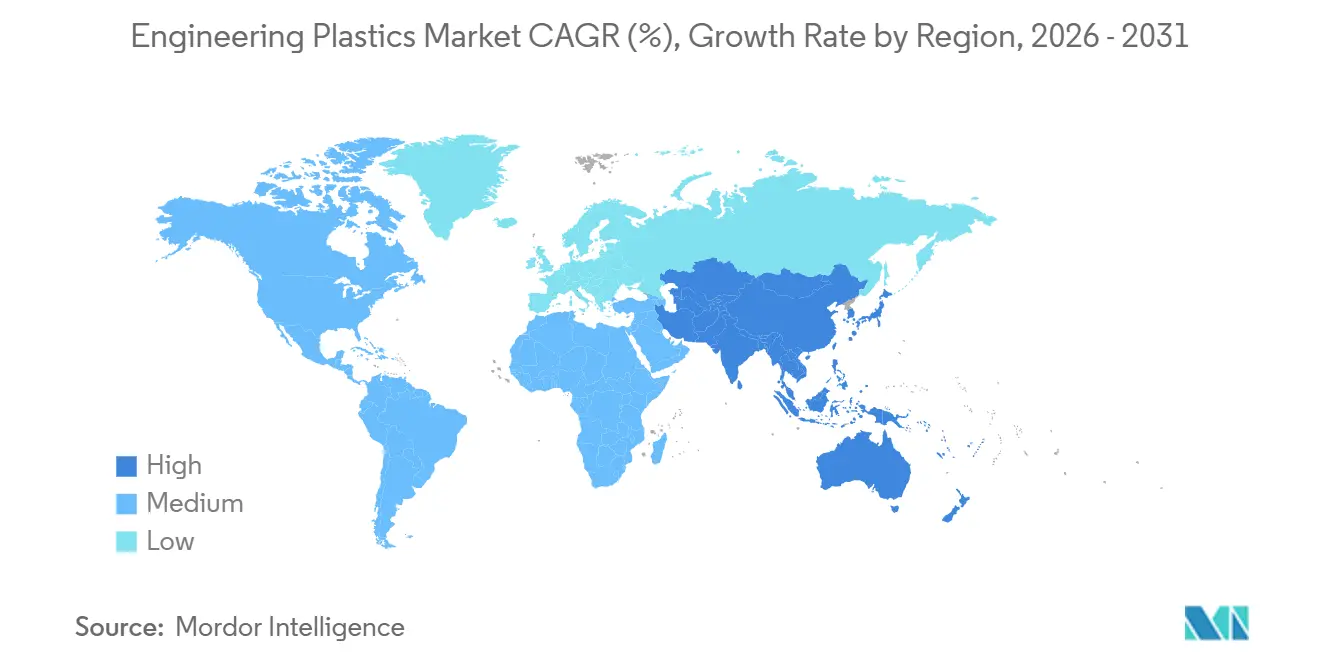

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Volumenanteil von 55,78 %, und es wird erwartet, dass die Region mit einer CAGR von 5,44 % bis 2031 wächst und damit die höchste regionale Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für technische Kunststoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck in Mobilität und Luft- und Raumfahrt | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg durch Elektrifizierung | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Produktionsverlagerung in der Fertigung nach Asien-Pazifik | +0.9% | Asien-Pazifik (China, Indien, ASEAN), mit indirekten Auswirkungen auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung von Batteriemodulgehäusen für Elektrofahrzeuge | +0.8% | China, Vereinigte Staaten, Deutschland, Südkorea | Mittelfristig (2–4 Jahre) |

| Angebotsschübe durch chemisches Recycling | +0.6% | Nordamerika und Europa, frühe Pilotprojekte in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck in Mobilität und Luft- und Raumfahrt

Gewichtsreduzierungsvorschriften für Automobil- und Luftfahrtflotten beschleunigen die Substitution von Stahl und Aluminium durch Hochleistungsthermoplaste. Die Überarbeitung der Corporate Average Fuel Economy-Norm der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024 verpflichtet leichte Nutzfahrzeuge, bis 2032 einen Kraftstoffverbrauch von 58 Meilen pro Gallone zu erreichen, was Automobilherstellern einen direkten Anreiz bietet, glasfaserverstärkte Polyamide für Ansaugkrümmer und Polycarbonat-Verglasung in Schiebedächern einzusetzen[1]US-amerikanische Umweltschutzbehörde, „Endgültige Regelung zu den Corporate Average Fuel Economy-Standards”, epa.gov . Das 787-Programm von Boeing verwendet bereits Polyetheretherketon-Befestigungselemente und Polysulfon-Leitungen, die das Leergewicht gemeinsam um 20 % senken. Airbus erweiterte diese Entwicklung im Jahr 2025, nachdem die EASA Polyimidfolien-Isolierungen für elektrische Kabelbäume des A350 zertifiziert hatte, wodurch die Masse der Kabelbündel um 12 % reduziert wurde. Bewährte Luft- und Raumfahrt-Datenpakete verkürzen die Validierungszyklen in Automobilprogrammen und ermöglichen eine schnelle branchenübergreifende Verbreitung. Komponentenlieferanten nennen nun Masseersparnisse von 40–50 % gegenüber Metall bei gleichzeitiger Kostenparität bei Produktionsvolumina von mehr als 300.000 Teilen pro Jahr, was den dauerhaften Schwung hinter dem Markt für technische Kunststoffe bestätigt.

Nachfrageanstieg durch Elektrifizierung

Die Produktion von batterieelektrischen Fahrzeugen erreichte 2025 weltweit 14,2 Millionen Einheiten, und jede Plattform verbraucht 18–25 kg technische Kunststoffe in Hochvoltverbindern, Zelltrennern und Wärmeübergangsplatten. Das Noryl GTX-Harz von SABIC, eine Polyphenylenether-Mischung, wurde in den Designs der GM Ultium- und Volkswagen MEB-Pakete eingesetzt, ersetzte gestanzte Aluminiumschalen und reduzierte die Modulmassse um 3,2 kg. Das Makrolon TC-Produkt von Covestro, das 2024 mit einer Wärmeleitfähigkeit von 3 W/m·K eingeführt wurde, ermöglicht spritzgegossene Kühlplatten, die gelötete Aluminium-Wärmetauscher ersetzen und die Montageschritte um 30 % reduzieren. Chinas GB 38031-Flammschutzvorschrift für Batteriegehäuse, die im Januar 2025 in Kraft trat, konzentrierte die Nachfrage auf phosphorbasierte Additivpakete und steigerte die Polyamid-6-Lieferungen im ersten Halbjahr 2025 um 28 %. Die Eindämmung von thermischem Durchgehen eröffnet weiterhin Nischenvolumen für Polyetherimidfolien mit Sauerstoffindizes über 47 %, was die Entwicklung des Marktes für technische Kunststoffe stärkt.

Produktionsverlagerung in der Fertigung nach Asien-Pazifik

Ausländische Direktinvestitionen im Wert von 4,7 Milliarden USD flossen 2025 in südostasiatische Compoundierungsvorhaben, da Unternehmen ihre Lieferketten aus der Abhängigkeit von einem einzigen Land diversifizierten. Das Board of Investment Thailands genehmigte 22 Werke für technische Kunststoffe mit einem Gesamtvolumen von 890 Millionen USD, darunter die 60.000-Tonnen-pro-Jahr-Polyamidlinie von Mitsubishi Chemical. Vietnam sicherte sich den 385-Millionen-USD-PA-66-Salzkomplex von Hyosung, der 2027 in Betrieb gehen soll. Indiens Production-Linked Incentive-Programm zahlte 1,2 Milliarden USD an Elektronikmonteure aus und katalysierte eine inkrementelle Nachfrage von 45.000 Tonnen pro Jahr für Polycarbonat und ABS. Japanische Automobilhersteller verlagerten Compoundierungskapazitäten nach Thailand und Indonesien, was sich in einem Rückgang der japanischen Polyamidexporte nach China um 19 % im Jahr 2025 widerspiegelt. Diese Fertigungsdispersion verankert die Versorgungssicherheit, zwingt jedoch Harzhersteller dazu, länderübergreifende technische Servicezentren einzurichten, was eine servicebasierte Differenzierung im Markt für technische Kunststoffe vorantreibt.

Einführung von Batteriemodulgehäusen für Elektrofahrzeuge

Thermoplastische Gehäuse setzen sich bei mittelklassigen und Premium-Elektrofahrzeugen gegenüber Aluminiumschalen durch. Celstran-Langfaser-PA von LyondellBasell erzielte 2024 eine Gewichtsreduzierung von 35 % gegenüber Aluminium in einem 75-kWh-Paket eines europäischen OEM und bildet nun die Grundlage für drei weitere Fahrzeugeinführungen in den Jahren 2026–2027. Die kohlenstofffaserverstärkten Polycarbonatschalen von Teijin, die im Rahmen eines 2024 gegründeten Gemeinschaftsunternehmens mit der China Shipbuilding Industry Corp. hergestellt werden, reduzieren die Modulmassse um 1,8 kg – ein attraktiver Wert für Luxusmarken. Regulatorische Unterschiede bestehen weiterhin: Südkoreas MOLIT übernahm 2025 UL 94 V-0 für Gehäuse, während Chinas GB 38031 eine strengere vertikale Brennrate vorschreibt, was doppelte Formulierungen erfordert. Die Designintegration bleibt ein Vorteil; eingespritzte Kühlmittelkanäle ersetzen gelötete Kühlplatten und senken die Stücklistenkosten um 18–22 USD pro Modul. Polyamid-6T/6I-Copolymere halten einer Dauerbelastung von 160 °C stand, unterstützen die Platzierung von Batterien unter der Motorhaube in Hybridarchitekturen und erweitern den Anwendungsbereich des Marktes für technische Kunststoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Monomerpreise | -0.7% | Global, besonders ausgeprägt in Asien-Pazifik aufgrund der Rohstoffkonzentration | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Verpackungsvorschriften | -0.4% | Europa und Nordamerika, frühe Einführung in ausgewählten Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fluorspat-bedingte Fluorpolymerknappheit | -0.3% | Globale Halbleiter- und Luft- und Raumfahrt-Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Monomerpreise

Rohstoffschwankungen untergraben die Margenstabilität. Benzol-Spotpreise in Asien schwankten 2025 zwischen 850 und 1.320 USD pro Tonne, was Raffinerieausfälle in Südkorea und Styrolanstiege in China widerspiegelte. Caprolactam schwankte in Europa zwischen 1.450 und 1.980 USD pro Tonne, da sich Erdgas- und Ammoniakversorgung infolge regionaler Konflikte verknappte. China nahm zwischen 2023 und 2025 1,2 Millionen Tonnen Adipinsäurekapazität in Betrieb, doch die Nachfrage blieb zurück, was die Preise um 18 % drückte und integrierte PA-66-Hersteller unter Druck setzte. Vertragsklauseln werden nun vierteljährlich an Naphtha-Benchmarks angepasst, doch kleinere Compoundierer verfügen nicht über die Absicherungsmöglichkeiten und schlucken bei Preisanstiegen eine Margenerosion von 8–12 %. Größere Akteure wie BASF schützen sich durch eigene Adiponitril- und Cyclohexanproduktion, was die Wettbewerbsdynamik im Markt für technische Kunststoffe weiter verschiebt.

Verschärfung der Verpackungsvorschriften

Die EU-Verpackungs- und Verpackungsabfallverordnung von 2024 schreibt bis 2030 einen Recyclinganteil von 30 % in Getränkebehältern vor und begrenzt damit den Einsatz von Neu-PET in Flaschen[2]Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung 2024”, europa.eu . Die Ausweitung des deutschen Pfandsystems steigerte die PET-Sammelquote innerhalb von sechs Monaten auf 96 % und eliminierte 85.000 Tonnen pro Jahr an Neuharzverbrauch. Kaliforniens SB 54 schreibt bis 2032 einen Anteil von 25 % an Post-Consumer-Rezyklat in Einwegverpackungen vor und fügt EPR-Gebühren hinzu, die Markenhersteller trotz Kostenaufschlägen zum chemischen Recycling drängen. Die Ausbeute an lebensmittelechtem rPET verharrt aufgrund von Verunreinigungen bei 60–70 %, was strukturelle Engpässe und Preisinversionen gegenüber Neuharz schafft. Verbote von Polycarbonat-Babyflaschen in mehreren US-Bundesstaaten lenkten 12.000 Tonnen pro Jahr in langlebige Güter um und unterstreichen, wie Gesundheitsbedenken die Endverwendungsmuster abrupt verschieben und das Wachstum des Marktes für technische Kunststoffe dämpfen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz trifft auf Fluorpolymer-Aufschwung

Polyethylenterephthalat erfasste 50,15 % des Volumens im Jahr 2025, gestützt durch den Flaschen- und Faserverbrauch, der die Marktgröße für technische Kunststoffe auf 65,53 Millionen Tonnen verankerte. Pfandsysteme und Vorschriften zum Recyclinganteil werden das Wachstum von Neu-PET dämpfen, doch der Ausbau des chemischen Recyclings mindert potenzielle Volumenverluste. Fluorpolymere werden bis 2031 mit einer CAGR von 7,45 % die schnellste Expansion im Markt für technische Kunststoffe verzeichnen. EUV-Lithografieanlagen enthalten 2,8 kg PTFE-Dichtungen pro Scanner, was bis 2027 inkrementelle Nachfrage aufbaut. Die Piezoelektrizität von PVDF fördert die Einführung in automobilen Ultraschallsensoren, wobei Arkema 2025 einen Lieferanstieg von 34 % verzeichnete. Das vorgeschlagene PFAS-Verbot in Europa könnte jedoch nicht kritische PTFE-Kabelbeschichtungen einschränken und Formulierer zwingen, auf Hochtemperaturpolyamide umzusteigen. Biobasiertes PA-11 sichert sich Premiumnischen im Sportbereich, wo Nachhaltigkeitslabels Margenvorteile bieten. Polycarbonat setzt sich bei Panoramadächern durch, nachdem Covestros Makrolon Rx4 die ECE R43-Transparenz- und Aufprallstandards erfüllte, was die anhaltende Diversifizierung im Markt für technische Kunststoffe verdeutlicht.

Die anhaltende Nachfrage nach Polyoxymethylen-Zahnrädern, Polyimidfolien und Flüssigkristallpolymer-Verbindern stabilisiert das Hochleistungssegment, auch wenn das aggregierte Volumen unter 2 % bleibt. DuPonts Delrin 527UV verlagerte Außenverkleidungen weg von glasgefülltem PA und erschloss 2025 ein adressierbares Fenster von 12.000 Tonnen. Styrolcopolymere behalten ihre Relevanz in Haushaltsgeräten und Elektronik, wobei INEOS Styrolutions 15.000-Tonnen-ABS-Recyclinglinie lebensmittelkontakttaugliche Pellets für Kühlschrankgehäuse liefert. Die diversifizierte Harzmischung schützt die Branche für technische Kunststoffe vor regulatorischen Schocks bei einzelnen Materialien und fördert vielschichtige Forschungs- und Entwicklungsagenden.

Nach Endverbraucherbranche: Elektronik überholt Verpackung

Die Verpackung absorbierte 50,66 % der Nachfrage im Jahr 2025, doch verschärfte europäische und kalifornische Vorschriften begrenzen den Neuharzverbrauch und verlangsamen das Segmentwachstum. Elektro und Elektronik ist auf dem Weg zu einer CAGR von 7,01 % bis 2031 und festigt damit seinen Anteil an der Marktgröße für technische Kunststoffe. Nvidias GB200-KI-Server dissipiert 1.200 W pro GPU und ist auf Polyamid-9T-Verbinder angewiesen, die bis 180 °C getestet wurden. Flüssigkristallpolymere, die für stabile Dielektrizitätskonstanten über 60 GHz geschätzt werden, wuchsen in Telekommunikations-Basisstationsverbindern um 41 %, da Ericsson südostasiatische Netzwerke mit 28-GHz-Funkgeräten bestückte. Der Automobilbereich expandiert, da Hybrid- und vollelektrische Modelle Polyamid-6T-Ansaugkrümmerdeckel und Polycarbonat-Verglasung standardisieren.

Luft- und Raumfahrt sowie Verteidigung treiben Materialspezifikationstrends voran; 1.340 kommerzielle Flugzeugauslieferungen im Jahr 2025 verbrauchten jeweils 300 kg technische Kunststoffe. Bau und Konstruktion profitiert von Infrastrukturkonjunkturprogrammen in Italien und Spanien und nutzt PC-Platten mit Recyclinganteil, die in Richtlinien für intelligente Städte einfließen. Die Automatisierungswelle in der Industriemaschinerie hält POM-Zahnräder und PA-Buchsen auf einem stetigen Wachstumskurs, während Nischenkategorien wie Medizinprodukte und Sportausrüstung hochmargige biobasierte Harze nutzen, was die Breite der Chancen im Markt für technische Kunststoffe unterstreicht.

Geografische Analyse

Asien-Pazifik verankerte 55,78 % des Volumens im Jahr 2025, angetrieben durch Chinas Produktion von 9,4 Millionen NEV-Einheiten und Indiens Elektroniksubvention von 1,2 Milliarden USD, die zusammen eine CAGR von 5,44 % zum regionalen Wachstum beitrugen. BYD allein verbrauchte 2025 42.000 Tonnen intern compoundiertes Polyamid und Polycarbonat, was auf eine vertikale Integration der OEM hinweist. Japans Exporte gingen um 11 % zurück, da Kapazitäten nach Thailand und Vietnam verlagert wurden, unterstützt durch ASEAN-Anreize. Südkorea hielt die Produktion konstant und priorisierte Spezialqualitäten. Ausländische Direktinvestitionen in Höhe von insgesamt 4,7 Milliarden USD finanzierten Compoundierungsknoten in Thailand und Vietnam und veränderten den intraregionalen Handel.

Nordamerika ist stabil, aber durch die 9,2-prozentige BEV-Verkaufsdurchdringung in den Vereinigten Staaten gedämpft. Covestros 450-Millionen-USD-Baytown-PC-Erweiterung, die für 2027 geplant ist, entspricht den Inhaltsgrenzwerten des Inflation Reduction Act und positioniert Golfküstenproduzenten für nachgelagerte Elektrofahrzeug- und Solarchancen. Mexikos 14-prozentiger Anstieg der Automobilteileexporte in die USA steigerte den PA- und ABS-Durchsatz in den Clustern von Nuevo León. Kanadas Luft- und Raumfahrterholung, angetrieben durch die Produktion des Bombardier Global 7500, steigerte die nationale Nachfrage um 4,3 %.

In Europa drückten hohe Energiekosten und die REACH-Compliance den deutschen Polyamidverbrauch im Jahr 2025. Frankreich profitierte von Airbus-Hochläufen, während das Vereinigte Königreich Post-Brexit-Handelsabkommen nutzte, um asiatische Harze zu reduzierten Zöllen zu importieren, was INEOS dazu veranlasste, schottische ABS-Kapazitäten stillzulegen. Italien und Spanien zeigten Widerstandsfähigkeit dank EU-finanzierter Infrastruktur, die PC-Verglasung mit Recyclinganteil erfordert. Das von Sanktionen betroffene Russland verzeichnete einen Rückgang von 5,4 %, da OEM Premium-Importe durch lokales PA und PC ersetzten.

Südamerika sowie der Nahe Osten und Afrika zusammen hatten einen kleineren Anteil. Brasiliens Fahrzeugproduktion von 2,4 Millionen Einheiten steigerte die regionale PA-Nachfrage, während Argentinien infolge makroökonomischer Schocks schrumpfte. Saudi-Arabien exportierte 140.000 Tonnen PC und ABS nach Europa und Asien und nutzte dabei kostengünstiges Ethylen. Der Jebel-Ali-Hub der VAE re-exportierte 95.000 Tonnen nach Ostafrika und Südasien und unterstrich damit die logistische Hebelwirkung des Golfs. Südafrikas lokale Beschaffungsvorschriften steigerten den inländischen Verbrauch im Markt für technische Kunststoffe erheblich.

Wettbewerbslandschaft

Die globale Kapazität ist wenig konzentriert, wobei BASF, Covestro, DuPont, SABIC und Celanese zusammen 32 % halten. Envalior, 2024 aus DSM und Lanxess hervorgegangen, verfügt über einen Umsatz von 3,85 Milliarden EUR und strebt bis 2027 Kostensynergien von 120 Millionen EUR an. BASFs Rückwärtsintegration in Adiponitril und Caprolactam schützte die Erträge während der Rohstoffturbulenz im Jahr 2025 und erzielte einen Gewinn von 140 Basispunkten beim Polyamidanteil. SABICs Zusammenarbeit mit Plastic Energy lieferte 14.000 Tonnen Pyrolyseöl an europäische Cracker und ergab zertifiziertes kreislauffähiges PC und ABS mit Aufschlägen von 10–15 %. Arkema skalierte biobasiertes PA-11, während Victrex die AS9100D-Zertifizierung für PEEK-Filament erhielt und damit die additive Fertigung in der Luft- und Raumfahrt legitimierte. Patentanmeldungen für halogenfreie Flammschutzmittel stiegen 2025 um 23 %, was auf künftige Differenzierungskanäle hindeutet, da die Umweltprüfung in der Branche für technische Kunststoffe zunimmt. Kleinere Compoundierer verfolgen weiterhin regionale Nischen, doch steigende Compliance-Kosten und Rohstoffvolatilität fördern Konsolidierungen oder strategische Allianzen.

Marktführer für technische Kunststoffe

SABIC

BASF

DuPont

Covestro AG

Celanese Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Covestro AG brachte neue Post-Consumer-Recycling (PCR)-Polycarbonatprodukte auf den Markt, die aus Altscheinwerfern gewonnen werden, und erweiterte sein Sortiment an kohlenstoffarmen medizinischen Polycarbonaten der Güteklasse unter der Marke Makrolon RE. Die Automobilmaterialien wurden von TÜV Rheinland zertifiziert.

- September 2024: LOTTE Chemical Corporation investierte mehr als 300 Milliarden KRW in die Errichtung der größten Einzelcompoundieranlage Koreas im Industriekomplex Yulchon, Provinz Jeollanam-do, mit geplantem Betriebsbeginn 2026. Die Anlage hatte eine Anfangskapazität von 500.000 Tonnen, erweiterbar auf 700.000 Tonnen, mit Schwerpunkt auf hochwertigen Super-Engineering-Kunststoffen wie PPS und LCP für die Automobil-, IT- und Haushaltsgerätmärkte.

Berichtsumfang des globalen Marktes für technische Kunststoffe

Technische Kunststoffe sind Hochleistungsthermoplaste, die sich durch überlegene mechanische, thermische und chemische Beständigkeit im Vergleich zu Massenkunststoffen auszeichnen. Sie sind für strukturelle, langfristige und hochbelastete Anwendungen konzipiert und werden aufgrund ihrer Haltbarkeit, Festigkeit und ihres reduzierten Gewichts häufig als Ersatz für Metall, Glas oder Keramik eingesetzt.

Der Markt für technische Kunststoffe ist nach Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Polyethylenterephthalat (PET), Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM) und Styrolcopolymere (ABS, SAN) segmentiert. Nach Fluorpolymer ist der Markt weiter in Ethylentetrafluorethylen (ETFE), fluoriertes Ethylen-Propylen (FEP), Polytetrafluorethylen (PTFE), Polyvinylfluorid (PVF), Polyvinylidenfluorid (PVDF) und andere Harzuntertypen segmentiert. Nach Polyamid (PA) ist der Markt weiter in Flüssigkristallpolymer (LCP), Polyamid (PA), Aramid, Polyamid (PA) 6, Polyamid (PA) 66 und Polyphthalamid segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für technische Kunststoffe in 20 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Polyethylenterephthalat (PET) | |

| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harzuntertypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Verpackung |

| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Polyethylenterephthalat (PET) | |

| Fluorpolymer | Ethylentetrafluorethylen (ETFE) | |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harzuntertypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Luft- und Raumfahrt | ||

| Automobil | ||

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro & Elektronik, Automobil, Bau & Konstruktion und Sonstige sind die im Markt für technische Kunststoffe berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann in anspruchsvollen Arbeitsumgebungen problemlos Verschleiß standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Neukunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen