Elastomere Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

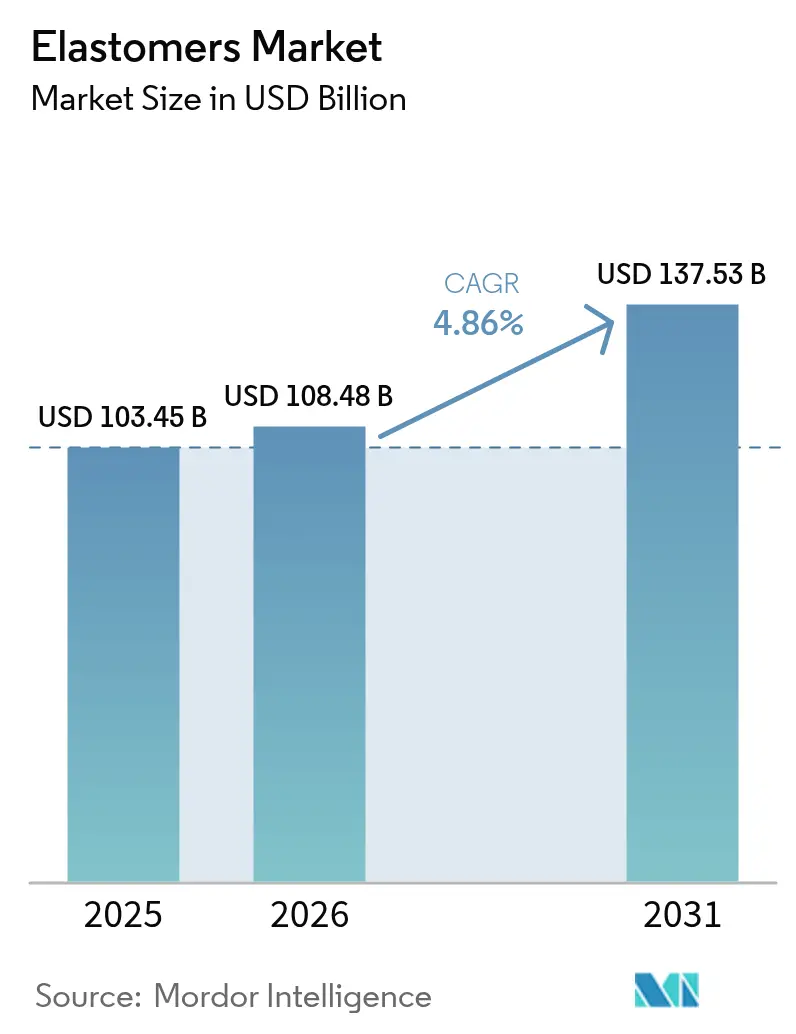

| Marktgröße (2026) | 108.48 Milliarden US-Dollar |

| Marktgröße (2031) | 137.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elastomere Marktanalyse von Mordor Intelligence

Die Größe des Elastomere Marktes wird voraussichtlich von 103,45 Milliarden USD im Jahr 2025 auf 108,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,86 % über den Zeitraum 2026–2031 einen Wert von 137,53 Milliarden USD erreichen. Der Aufwärtstrend des Elastomere Marktes ist mit der Fähigkeit des Materials verbunden, das Gewicht von Automobilplattformen zu reduzieren, die Reichweite von Elektrofahrzeugen zu verlängern und die Anforderungen der Kreislaufwirtschaft zu erfüllen, ohne die Haltbarkeit zu beeinträchtigen. Thermoplastische Qualitäten verdrängen herkömmliche Kautschuke, da sie auf Standard-Kunststoffanlagen schmelzverarbeitet werden können, Zykluszeiten verkürzen und geschlossene Mahlkreisläufe ermöglichen, die die Ausschussraten senken. Die rasche Urbanisierung im asiatisch-pazifischen Raum und der Drang nach energieeffizienten Gebäuden halten die Baunachfrage auf einem hohen Niveau, während Hersteller von Medizinprodukten den Wechsel von PVC-Schläuchen zu biokompatiblen thermoplastischen Elastomeren beschleunigen, die Sterilisationsverfahren standhalten.

Wichtigste Erkenntnisse des Berichts

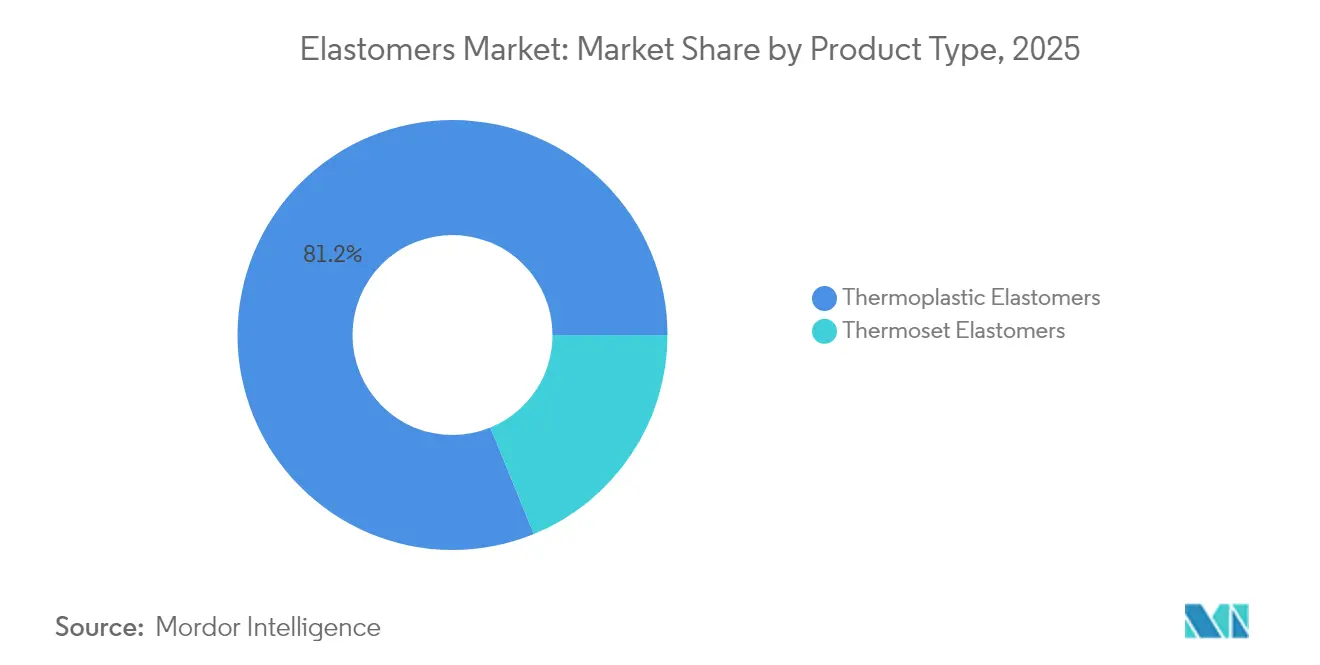

- Nach Produkttyp führten thermoplastische Elastomere mit einem Marktanteil von 81,18 % am Elastomere Markt im Jahr 2025; das Segment wird bis 2031 voraussichtlich auch mit einem CAGR von 5,18 % wachsen.

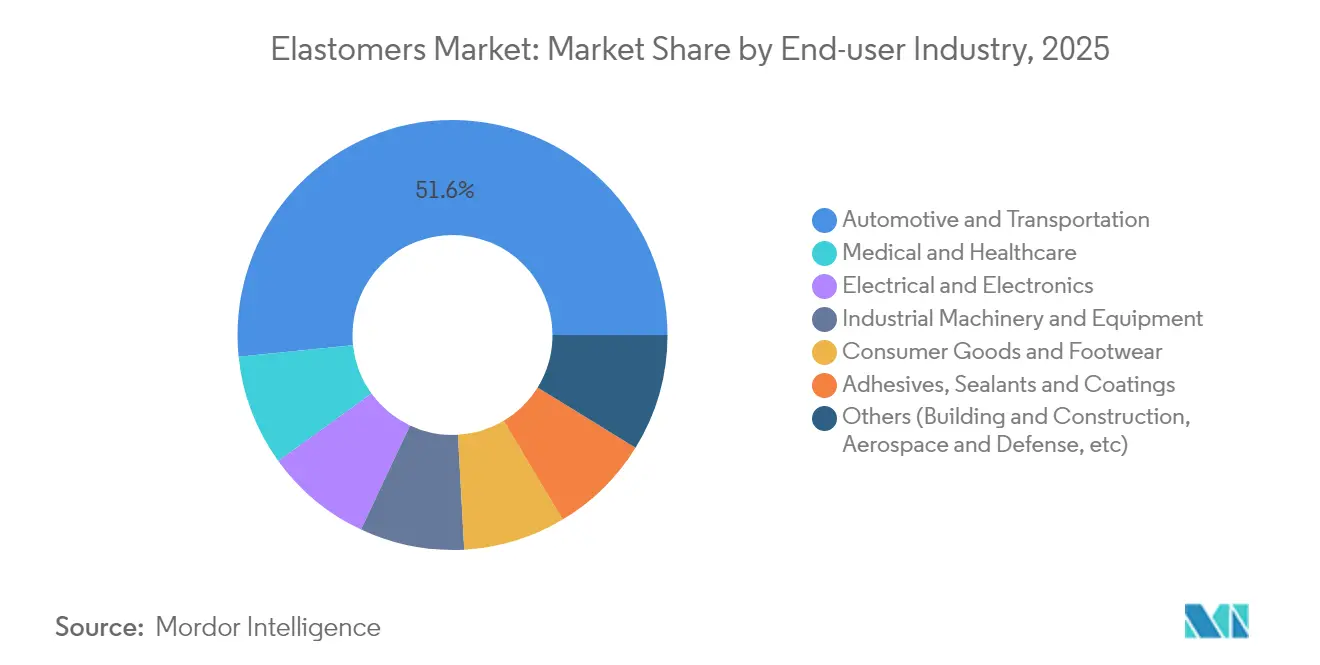

- Nach Endverbraucherbranche entfiel auf Automobil und Transport im Jahr 2025 ein Anteil von 51,62 % an der Elastomere Marktgröße, während medizinische und gesundheitliche Anwendungen mit dem schnellsten CAGR von 5,82 % bis 2031 voranschreiten.

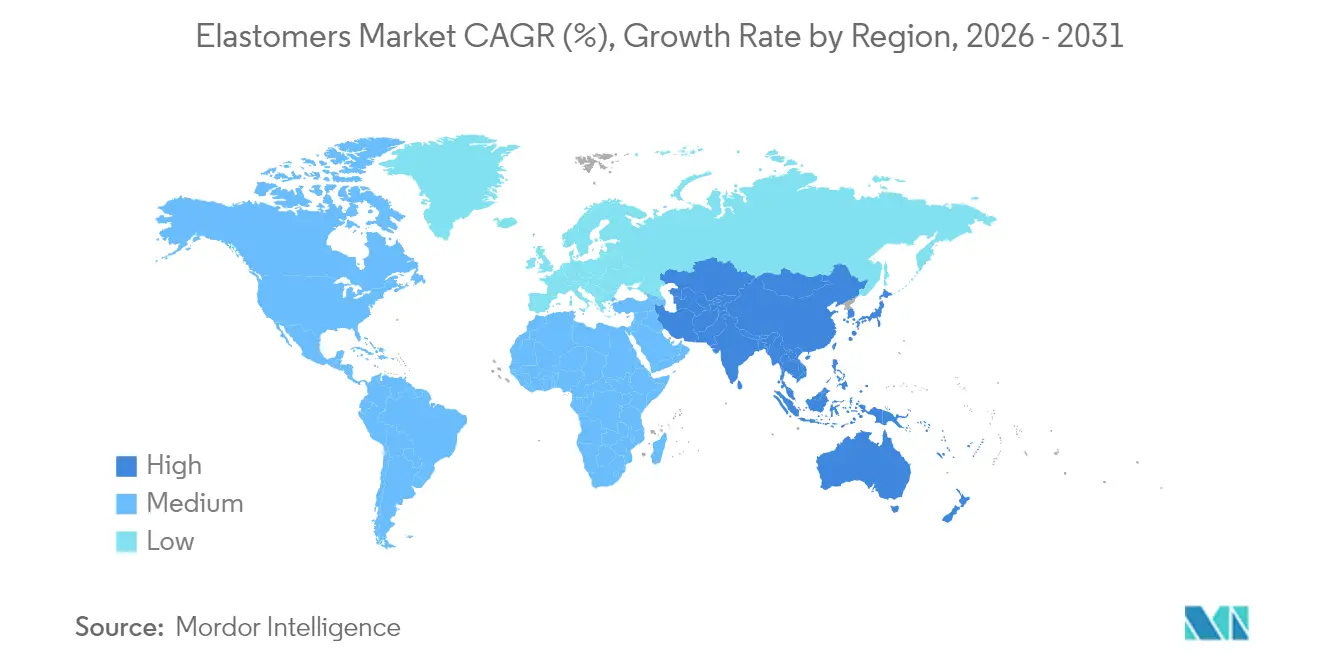

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,15 % am Elastomere Markt und wird im Prognosezeitraum voraussichtlich den höchsten CAGR von 6,27 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Elastomere Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Leichtbau und Elektrofahrzeugkomponenten im Automobilbereich | +1.8% | Global, angeführt von Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Ausbau von Bau und Infrastruktur im asiatisch-pazifischen Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Rasche Durchdringung thermoplastischer Elastomere in flexibler Unterhaltungselektronik | +0.9% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Anwendungen für medizinische PVC-freie Schläuche | +0.7% | Regulierungsmärkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Entstehung recyclingkompatibler kreislauffähiger thermoplastischer Elastomere | +0.4% | Europa und Nordamerika als nachhaltigkeitsorientierte Märkte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach elastomeren Filamenten für die additive Fertigung | +0.2% | Global, frühe Akzeptanz in der Luft- und Raumfahrt sowie im Medizinbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Leichtbau und Elektrofahrzeugkomponenten im Automobilbereich

Hersteller von Elektrofahrzeugen setzen auf fortschrittliche Elastomere, um Kilogramm von Batteriegehäusen, Achsmanschetten und Flüssigkeitsleitungen einzusparen, was die Reichweite direkt erhöht. Materialien wie Hytrel TPC LCF reduzieren den CO₂-Fußabdruck im Vergleich zu herkömmlichen Polymeren um 50 %, behalten jedoch die Flexibilität bei Tieftemperaturschlägen bei. Betreiber von Nutzfahrzeugflotten haben denselben Bedarf bei Hochleistungspaketen und treiben mehrjährige Programme für Hochtemperaturdichtungen und Schwingungsisolatoren voran. Selbst in einem Jahr, in dem die weltweiten Pkw-Verkäufe zurückgingen, lenkten Erstausrüster ihre Forschungs- und Entwicklungsbudgets auf leichte Dichtungslösungen, was einen antizyklischen Auftrieb für den Elastomere Markt schuf. Die Fortrex-Plattform von Cooper Standard verdeutlicht diesen Trend mit einer Massenreduzierung von 53 % gegenüber EPDM bei gleichzeitig verlängerter Lebensdauer. Hersteller von Ladestationen erhöhen die Nachfrage zusätzlich, da elastomere Umspritzteile thermische Zyklen beim Schnellladen tolerieren müssen.

Ausbau von Bau und Infrastruktur im asiatisch-pazifischen Raum

Hochhausprojekte und Mega-Transportkorridore in China, Indien und Südostasien verwenden elastomere Dichtstoffe, um Bewegungsfugen, Verglasungssysteme und wasserdichte Membranen zu ermöglichen, die die Gebäudehülle unter seismischen Lasten intakt halten. Staatliche Vorschriften für grünes Bauen belohnen den Einsatz von emissionsarmen, energiesparenden Materialien und machen hochleistungsfähige thermoplastische Elastomere und Polyurethan-Dichtstoffe zur Standardspezifikation. Die jüngste Kapazitätserweiterung von Covestro in Taiwan für gegossene Polyurethan-Elastomere zielt auf Ausrüstungen für automatisierte Fabriken und Windturbinenkomponenten ab und stärkt die regionale Eigenversorgung. Investitionen in Smart Cities erzeugen zusätzliche Nachfrage aus Sensorgehäusen und Luftqualitätsmonitoren, die UV-stabile Elastomerhüllen erfordern. Auftragnehmer bevorzugen lokal compoundierte Qualitäten, um Lieferverzögerungen zu vermeiden, was globalen Lieferanten einen Anreiz gibt, sich in der Nähe der Endmärkte im Elastomere Markt anzusiedeln.

Rasche Durchdringung thermoplastischer Elastomere in flexibler Unterhaltungselektronik

Gerätemarken, die faltbare Displays, weiche Wearables und haptische Rückmeldungsoberflächen erkunden, benötigen dehnbare und gleichzeitig optisch klare Polymere. Transparente SEBS-basierte Verbundwerkstoffe weisen eine Rissbeginn-Dehnung von 182 % auf und bewahren dabei 95 % der Lichtdurchlässigkeit, was den Weg für hautähnliche Elektronik ebnet. Thermoplastische Elastomere lösen auch EMI-Abschirmungsherausforderungen durch leitfähige Füllstoffpakete, die für das Mikro-Spritzgießen entwickelt wurden. Die hautkontaktverträglichen Qualitäten von KRAIBURG TPE unterstreichen die Konvergenz zwischen Unterhaltungstechnologie und medizinischen Wearables, indem sie die Biokompatibilitätsnormen ISO 10993 erfüllen. Da die Bauteilgrößen schrumpfen, schätzen Designer die Schuss-zu-Schuss-Konsistenz von thermoplastischen Elastomeren gegenüber flüssigem Silikon, was dem Elastomere Markt eine neue Pipeline hochmargiger Anwendungen beschert.

Anstieg der Anwendungen für medizinische PVC-freie Schläuche

Gesundheitsdienstleister in Nordamerika und Europa schaffen DEHP-weichgemachtes PVC aufgrund von Auswaschungsrisiken ab und wechseln zu Schläuchen aus thermoplastischen Elastomeren, die Gamma-, Elektronenstrahl- und Dampfsterilisationszyklen standhalten. Teknor Apex berichtet, dass seine Medalist-thermoplastischen Elastomere die Lebensdauer von Peristaltikpumpen verlängern und gleichzeitig aggressiven Reinigungschemikalien widerstehen. Einweg-Bioprozessbeutel, Infusionssets und Katheterkomponenten profitieren von einer konsistenten Verbindung mit PP- und PE-Anschlüssen, wodurch Klebstoffe vermieden werden. Shore-00-ultraweiche thermoplastische Elastomere, die von KRAIBURG TPE eingeführt wurden, ermöglichen patientenfreundliche Prothesenliners, die den Druck gleichmäßiger verteilen. Behördliche Zulassungen werden schnell erteilt, da thermoplastische Elastomere halogenfrei sind, was die Durchdringung im Elastomere Markt beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohöl- und Rohstoffpreise | -1.4% | Global, höhere Auswirkung in Regionen, in denen Rohstoffe importiert werden | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zu Mikroplastik und Reifenabrieb | -0.8% | Europa und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Leistungslücke biobasierter Elastomere bei hohen Temperaturen | -0.6% | Global, betrifft Automobil- und Industrieanwendungen | Langfristig (≥ 4 Jahre) |

| Lieferkettenkonzentration bei Spezialitätsmonomeren | -0.4% | Global, hohe Anfälligkeit im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohöl- und Rohstoffpreise

Hersteller wie BASF haben Aufschläge von 8–10 Cent pro Pfund auf wichtige Diole eingeführt, um die Margen zu halten. Die angespannte Versorgungslage zwingt Verarbeiter dazu, Lagerbestände sorgfältig zu steuern, und einige verlagern die Beschaffung auf biobasierte Rohstoffe, obwohl die Mengen begrenzt bleiben. Die Volatilität erschwert die Budgetplanung und kann Investitionsausgaben verzögern, was die kurzfristige Expansion des Elastomere Marktes dämpft.

Strengere Vorschriften zu Mikroplastik und Reifenabrieb

Die vorgeschlagenen Euro-7-Regeln der EU umfassen Reifenabriebgrenzen, die Compoundierer zwingen, Verschleißraten unter harmonisierten UN-Tests zu messen[1]European Rubber Journal, "Euro-7-Vorschlag verschärft Reifenabriebgrenzen," european-rubber-journal.com. Studien führen über 35 % der marinen Mikroplastikpartikel auf Reifenpartikel zurück, was internationale Forderungen nach neu formulierten Laufflächenpolymeren auslöst. In den Vereinigten Staaten legen EPA-Standards Partikelgrenzwerte fest, die bis 2027 Upgrades der Abscheidesysteme erfordern[2]Federal Register, "NESHAP für die Reifenherstellung aus Kautschuk," federalregister.gov . Die Einhaltung dieser Rahmenbedingungen verursacht Forschungs- und Entwicklungs- sowie Kapitalkosten, die Projekteinführungen im Elastomere Markt vorübergehend verlangsamen können, bis neue Qualitäten die Validierung bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Thermoplastische Qualitäten stärken die Gewinne der Kreislaufwirtschaft

Thermoplastische Elastomere halten nicht nur einen Anteil von 81,18 % am Elastomere Markt, sondern verzeichnen bis 2031 auch den schnellsten CAGR von 5,18 %, dank der geschlossenen Wiederaufbereitbarkeit, die Erstausrüstern hilft, Recyclingziele zu erreichen. Diese Dominanz bedeutet, dass jede wichtige Automobilfensterdichtung, jede Kabelbaumtülle und jedes Wearable-Band zunehmend auf thermoplastische Elastomere setzt, oft als Ersatz für vernetzten Kautschuk, um Formzyklen zu verkürzen.

Duroplastische Elastomere behaupten ihre Stellung dort, wo Temperaturen 150 °C übersteigen, beispielsweise in Turboladerschläuchen und Bohrlochpackern. Doch selbst in diesen Nischen kombinieren hybride Konzepte äußere Schichten aus thermoplastischen Elastomeren mit vulkanisierten Kernen, um chemische Beständigkeit mit Recyclingfähigkeit zu verbinden. Der Forschungsaufwand konzentriert sich daher auf Keimbildner, Blockcopolymerdesign und Katalysatorsysteme, die die Gebrauchstemperatur von thermoplastischen Elastomeren über 180 °C anheben, ohne die Ermüdungslebensdauer zu beeinträchtigen. Solche Fortschritte werden voraussichtlich zusätzliche Einnahmen in den Elastomere Markt lenken und gleichzeitig Verarbeitern helfen, Rücknahmepflichten zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Medizin überholt Unterhaltungselektronik beim Wachstumstempo

Automobil und Transport macht im Jahr 2025 immer noch 51,62 % des Elastomere Marktes aus, da jedes Fahrzeug mehr als 200 Dichtungs-, NVH- und Flüssigkeitshandhabungsteile aus dieser Materialklasse enthält. Das Segment gewinnt durch Elektrofahrzeugbatteriepackungen an zusätzlichem Volumen, bei denen dielektrische Festigkeit und Durchstichfestigkeit wichtig sind. Gleichzeitig expandiert der Bereich Medizin und Gesundheitswesen mit einem CAGR von 5,82 %, dem schnellsten innerhalb der Elastomere Branche, unterstützt durch weltweite regulatorische Verbote von DEHP-weichgemachtem PVC in Infusionssystemen. Dieses Wachstum verschiebt den Umsatzmix hin zu höhermargigen Spezialqualitäten, die eine USP-Klasse-VI- und ISO-10993-Zulassung erhalten müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasst 42,15 % des Elastomere Marktes und übertrifft alle anderen Regionen mit einem CAGR von 6,27 %. China bleibt das Herzstück und leitet Elastomere in Hochgeschwindigkeitsbahndichtungen, Gerätedichtungen und Reifenwerke, die entlang des Jangtse-Flussdeltas konzentriert sind. Indiens staatlich geförderte Industriekorridore steigern ebenfalls die Nachfrage nach schwingungsdämpfenden Lagern für Investitionsgüter, während die Elektronikclusters in Südostasien hitzebeständige Umspritzverbindungen für Smartphones und Tablets verbrauchen.

Nordamerika stützt den Elastomere Markt durch seine integrierte Lieferkette für Leichtfahrzeuge, Medizinprodukte und Schiefergas-Infrastruktur. Politische Anreize für inländische Elektrofahrzeugbatteriewerke intensivieren die Beschaffung von flammhemmenden thermoplastischen Elastomerdichtungen, die Zellengehäuse abdichten. Europa schwenkt stark auf Nachhaltigkeit um und treibt die Einführung von bio-attributiertem EPDM und thermoplastischen Elastomermischungen voran, die unter ISCC-PLUS-Massenbilanzierungssystemen verifiziert sind.

Südamerika, der Nahe Osten und Afrika verzeichnen stetige Zuwächse bei den Infrastrukturausgaben. Brasiliens Polyurethanproduktion rangiert weltweit auf Platz vier, während Energieprojekte am Golf säuregasbeständige Elastomerdichtungen benötigen. Obwohl in absoluten Zahlen kleiner, bieten diese Regionen langfristiges Aufwärtspotenzial, da die Lokalisierung der Lieferkette weiter voranschreitet.

Wettbewerbslandschaft

Der Markt ist stark fragmentiert. Spezialisten schaffen Wachstum, indem sie spezifische Problemstellungen lösen. Die Wettbewerbsintensität dreht sich nun ebenso sehr um ESG-Kriterien wie um Kosten. Frühe Akteure im chemischen Recycling schmieden Markenpartnerschaften mit Unterhaltungselektronikgiganten, die gerne über Kreislaufmaterialgeschichten berichten möchten. Unterdessen wetteifern Reifenhersteller darum, die Euro-7-Abriebgrenzen zu erfüllen, indem sie silicareiche Laufflächenrezepturen mit funktionalisiertem lösungspolymerisiertem Styrol-Butadien-Kautschuk kombinieren, der Rollwiderstand und Partikelabgabe reduziert. Solche Anforderungen halten den Elastomere Markt auf hochleistungsfähige Spezialanwendungen ausgerichtet, anstatt auf reines Volumenwachstum.

Führende Unternehmen der Elastomere Branche

Dow

ARLANXEO

BASF

Covestro AG

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: LANXESS hat sein Urethansystemgeschäft an UBE Corporation verkauft, was einen strategischen Wandel markiert. Dieser Schritt vervollständigt den Übergang von LANXESS hin zu einem stärkeren Fokus auf Spezialadditive.

- April 2025: Eine Tochtergesellschaft von Kuwait Petroleum erwarb einen Anteil von 25 % an Wanhua Chemical Group in China und erweiterte damit die gemeinsame Reichweite in den Isocyanat- und Elastomerwertschöpfungsketten.

- Februar 2025: Dow brachte biobasiertes NORDEL REN EPDM auf den Markt, das über ISCC-PLUS-zertifizierte Massenbilanz-Rohstoffe hergestellt wird und auf Automobilabdichtungen und Infrastrukturdichtungen abzielt.

Berichtsumfang des globalen Elastomere Marktes

Das Elastomer ist ein polymeres Material mit hoher Molmasse und elastischen Eigenschaften, das es ermöglicht, nach einer Verformung seine ursprüngliche Form wiederzugewinnen. Duroplastische Elastomere werden häufig bei der Herstellung von Reifenkautschuken eingesetzt, und thermoplastische Elastomere werden bei der Herstellung von Dichtstoffen, Schläuchen und Rohren durch Spritzgießen verwendet. Der Elastomere Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in duroplastische Elastomere und thermoplastische Elastomere unterteilt. Nach Anwendung ist der Markt in Automobil, Sport, Elektronik, Industrie, Klebstoffe und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) erstellt.

| Thermoplastische Elastomere |

| Duroplastische Elastomere |

| Automobil und Transport |

| Elektro und Elektronik |

| Medizin und Gesundheitswesen |

| Industriemaschinen und -ausrüstung |

| Konsumgüter und Schuhe |

| Klebstoffe, Dichtstoffe und Beschichtungen |

| Sonstige (Bau und Konstruktion, Luft- und Raumfahrt sowie Verteidigung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Thermoplastische Elastomere | |

| Duroplastische Elastomere | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Elektro und Elektronik | ||

| Medizin und Gesundheitswesen | ||

| Industriemaschinen und -ausrüstung | ||

| Konsumgüter und Schuhe | ||

| Klebstoffe, Dichtstoffe und Beschichtungen | ||

| Sonstige (Bau und Konstruktion, Luft- und Raumfahrt sowie Verteidigung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Elastomere Markt derzeit?

Die Größe des Elastomere Marktes beträgt im Jahr 2026 108,48 Milliarden USD.

Wie schnell wird der Elastomere Markt bis 2031 wachsen?

Der Marktwert wird bis 2031 voraussichtlich auf 137,53 Milliarden USD bei einem CAGR von 4,86 % steigen.

Welches Produktsegment führt den Elastomere Markt an?

Thermoplastische Elastomere halten einen Anteil von 81,18 % und verzeichnen auch den schnellsten CAGR von 5,18 %.

Warum ist Asien-Pazifik für die Elastomernachfrage so bedeutend?

Die Region kombiniert große Fertigungszentren mit einem boomenden Bausektor und hält damit einen Anteil von 42,15 % sowie den schnellsten CAGR von 6,27 %.

Welche regulatorischen Trends prägen die Elastomerinnovation?

Strengere Grenzwerte für Mikroplastikemissionen und Vorgaben für kreislauffähige Materialien drängen Lieferanten dazu, verschleißarme, recyclingfähige und biobasierte Qualitäten zu entwickeln.

Seite zuletzt aktualisiert am: