Marktgröße und Marktanteil für Silikonadditive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

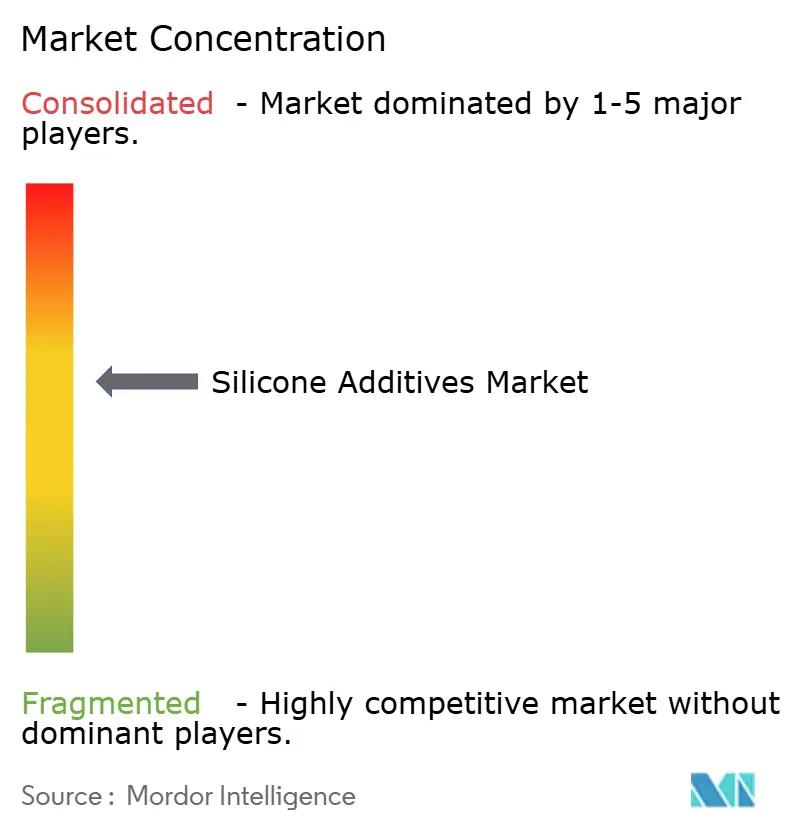

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Silikonadditive von Mordor Intelligence

Die Marktgröße für Silikonadditive wurde im Jahr 2025 auf USD 2,09 Milliarden geschätzt und soll von USD 2,22 Milliarden im Jahr 2026 auf USD 2,98 Milliarden bis 2031 wachsen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert aus dem Bedarf der Hersteller an Additiven, die Beschichtungen, Polymere und Flüssigkeiten unter Hitze, Chemikalien und widrigen Witterungsbedingungen stabil halten. Der regulatorische Druck zur Reduzierung von Emissionen flüchtiger organischer Verbindungen (VOC) lenkt Formulierer hin zu silikonreichen Systemen, die Leistung mit Compliance verbinden. Der Wachstumsimpuls spiegelt auch eine tiefere Durchdringung im Wärmemanagement für Elektrofahrzeuge, biobasierte Einführungen in der Körperpflege sowie eine zunehmende Automatisierung der Lebensmittelverarbeitung in aufstrebenden Volkswirtschaften wider. Die Konsolidierung der Branche – insbesondere die Übernahme von Momentive durch KCC im Jahr 2024 – signalisiert eine Verlagerung hin zu Skalenvorteilen, vertikaler Integration und schnelleren Innovationspipelines.

Wichtigste Erkenntnisse des Berichts

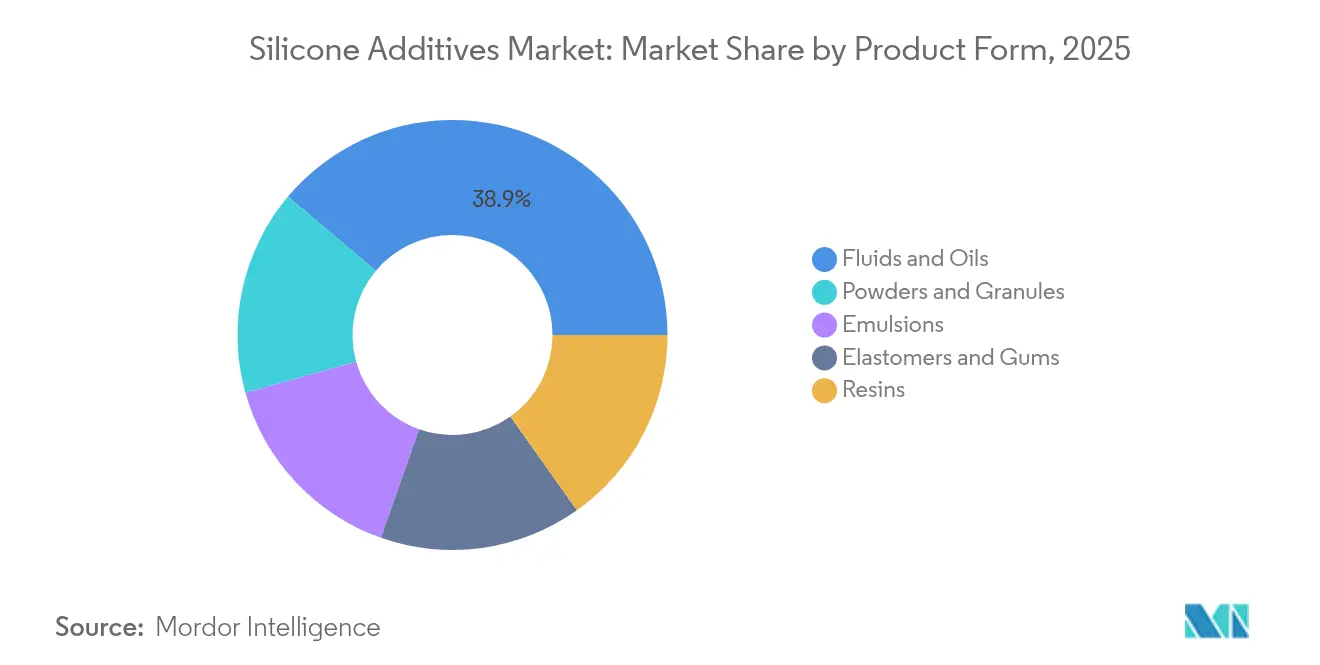

- Nach Produktform führten Silikonflüssigkeiten mit einem Marktanteil von 38,87 % am Markt für Silikonadditive im Jahr 2025; Pulver und Granulate werden voraussichtlich bis 2031 mit einer CAGR von 7,34 % zulegen.

- Nach Anwendung hielten Entschäumer im Jahr 2025 einen Umsatzanteil von 35,62 % an der Marktgröße für Silikonadditive, während „sonstige Anwendungen” (Wärmemanagement, Luft- und Raumfahrt, 3D-Druck) bis 2031 eine CAGR von 6,88 % anstreben.

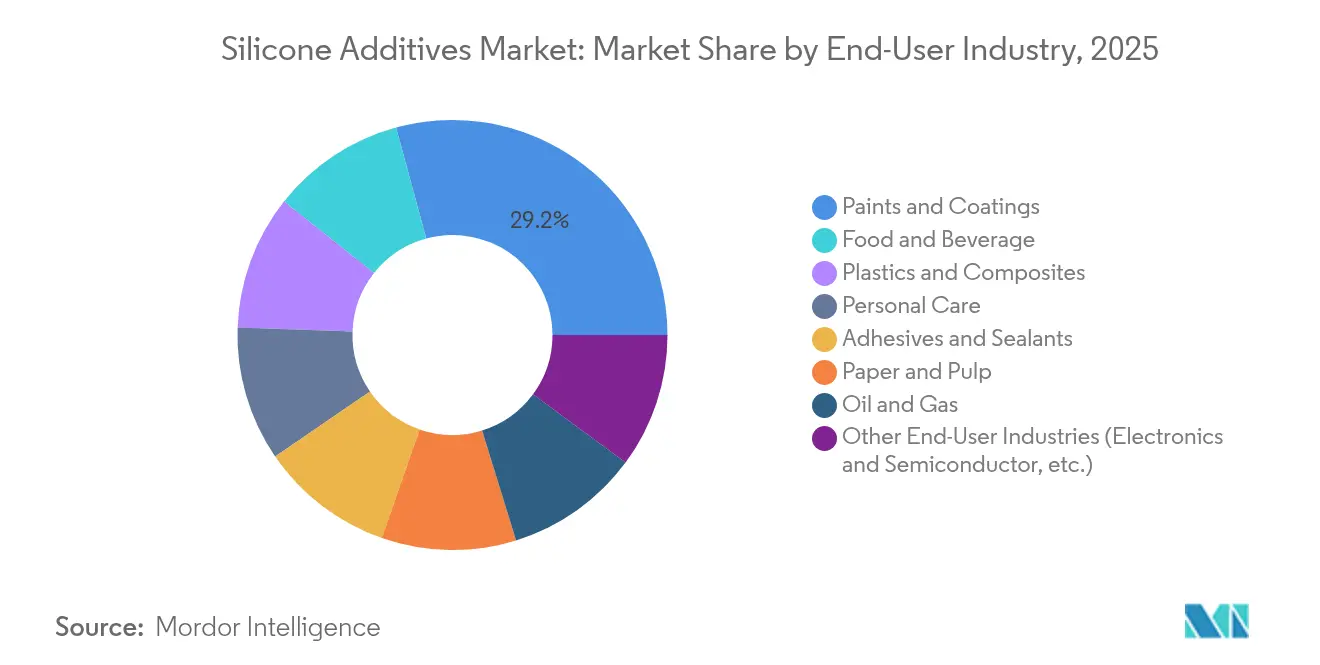

- Nach Endverbraucherbranche entfielen auf Farben und Beschichtungen im Jahr 2025 29,23 % der Marktgröße für Silikonadditive; Elektronik und Halbleiter sind mit einer CAGR von 7,78 % der am schnellsten wachsende Bereich.

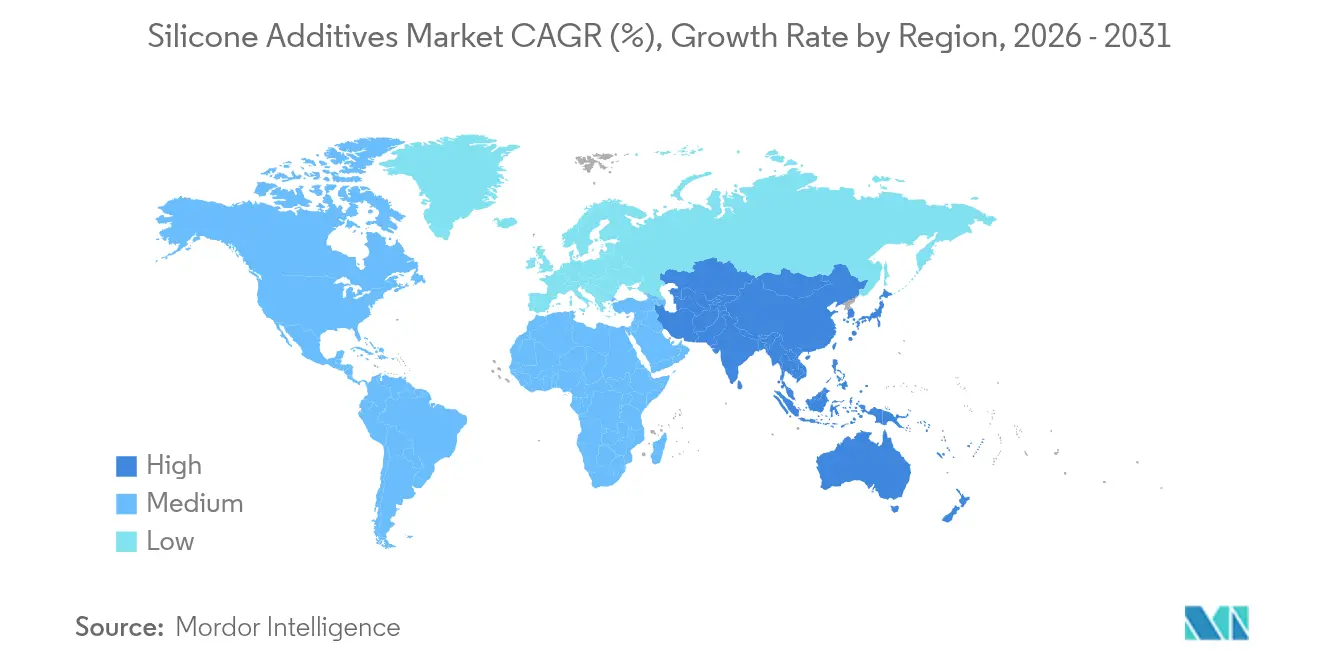

- Nach Geografie dominierte Asien-Pazifik den Markt für Silikonadditive im Jahr 2025 mit einem Anteil von 46,81 % und wird voraussichtlich bis 2031 mit einer CAGR von 6,92 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Silikonadditive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Nachfrage aus der Körperpflegebranche | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf VOC-arme Produkte in Farben und Beschichtungen | +1.0% | Nordamerika und EU vorrangig, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus der Lebensmittelverarbeitungsbranche | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in medizinischen und gesundheitlichen Anwendungen | +0.9% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Nutzung durch die Automobilindustrie | +1.1% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Nachfrage aus der Körperpflegebranche

Verbraucher bevorzugen leichte, nicht fettige Texturen, was Formulierer dazu veranlasst, Silikonflüssigkeiten für seidiges Auftragen und anhaltende Feuchtigkeit zu bevorzugen. Die Elastomer-in-Öl-Linie von Shin-Etsu beispielsweise bildet stabile Öl-in-Wasser-Emulsionen, die regionale Verbote zyklischer Siloxane erfüllen und gleichzeitig das gewünschte Hautgefühl erhalten[1]Shin-Etsu Chemical, "Silikonelastomergele für die Körperpflege," shinetsu.co.jp. Lieferanten bringen pflanzliche C13-15-Alkan-Träger wie Elkems PURESIL ORG-Gele auf den Markt und beweisen, dass sensorische Leistung und natürliche Positionierung koexistieren können. Asien-Pazifik-Marken nutzen diese Eigenschaften, um Lücken zu globalen Premiummarken zu schließen und den Markt für Silikonadditive in dekorativer Kosmetik und Sonnenpflege zu erweitern.

Wachsender Fokus auf VOC-arme Produkte in Farben und Beschichtungen

Gesetzgeber in Europa und Nordamerika begrenzen den zulässigen Lösungsmittelgehalt, wodurch die Einhaltung von VOC-Grenzwerten zur Voraussetzung statt zum Merkmal wird. Evonik's TEGO Guard 9000 bietet Frühregenbeständigkeit in Außenbeschichtungen, ohne Ökolabel-Schwellenwerte zu überschreiten[2]Evonik Industries, "TEGO Guard 9000: Wasserbeständiges Additiv für Außenfarben," evonik.com. Siltech hat gezeigt, dass langkettige Alkylsilicone den Feststoffgehalt erhöhen und gleichzeitig den VOC-Gesamtgehalt senken, sodass Formulierer die Haltbarkeit aufrechterhalten und gleichzeitig Green-Seal- oder LEED-Ziele erfüllen können. Der Welleneffekt erstreckt sich auf Schwellenmärkte, wo Bauherren zunehmend wasserbasierte Farben spezifizieren, die mit Silikon-Oberflächenadditiven für Schmutzabweisung und langfristige Farbbeständigkeit verstärkt sind.

Wachsende Nachfrage aus der Lebensmittelverarbeitungsbranche

Automatisierte Molkerei-, Getränke- und Fertiggerichtanlagen können keine schaumverursachten Überläufe tolerieren. FDA-zugelassene Silikonentschäumer wie Elkems AMSil-Serie gewährleisten einen kontinuierlichen Durchsatz bei gleichzeitiger Erhaltung von Geschmack und Sicherheit. Da städtische Ernährungsgewohnheiten die Produktion verpackter Lebensmittel in ganz Asien ankurbeln, setzen Verarbeiter auf Silikonemulsionen, um die Bildung von Mikroblasen in viskosen Soßen und Brühen einzudämmen, die Abfüllgenauigkeit zu sichern und Reinigungszyklen zu reduzieren. Der Trend nährt ein spezialisiertes Segment des Marktes für Silikonadditive, in dem die Einhaltung von Lebensmittelkontaktvorschriften nicht verhandelbar ist.

Zunehmende Nutzung in medizinischen und gesundheitlichen Anwendungen

Implantate erfordern Materialien, die im Körper inert, dehnbar und stabil bleiben. NuSils MED-Qualitäts-Silikone, zertifiziert nach USP-Klasse VI, sind entscheidend für Katheter, Herzschrittmacherleitungen und Neurostimulationsgeräte. Der Trend zu patientenspezifischen Implantaten bringt 3D-gedruckte Silikonteile mit sich: Additive, die die Aushärtekinetik fein abstimmen, ermöglichen komplexe Gitterstrukturen, die auf jede Anatomie zugeschnitten sind. Angesichts der alternden Weltbevölkerung erschließt der Markt für Silikonadditive einen dauerhaften Wachstumsmotor im Gesundheitswesen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von Additiven bei hohen Temperaturen | -0.7% | Global, mit besonderem Einfluss in der Automobil- und Luft- und Raumfahrtbranche | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffkosten | -0.9% | Global, mit Konzentration der Lieferkette in Asien | Kurzfristig (≤ 2 Jahre) |

| Technische Herausforderungen wie Migration und Haftungsprobleme | -0.6% | Global, mit Auswirkungen auf Hochleistungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von Additiven bei hohen Temperaturen

Oberhalb von 200 °C können niedermolekulare Siloxane an Oberflächen ausbluten, die optische Klarheit trüben oder die Haftung schwächen. Studien an hochphenylhaltigen Silikonkautschuken zeigen eine verbesserte thermische Stabilität mit nur 5 % Gewichtsverlust bei 478 °C, jedoch erhöhen Premiumqualitäten die Kosten. Elektrische Traktionsmotoren und Luft- und Raumfahrtleitungen benötigen Formulierungen, die die Verflüchtigung eindämmen, was die F&E-Budgets belastet.

Volatile Rohstoffkosten

Das Dimethylsiloxan-Monomer ist auf energieintensives Silizium in Metallurgiequalität angewiesen. Werksschließungen – wie Dows Schließung in Wales im Jahr 2024 – lassen die Preise schwanken und setzen kleinere Produzenten unter Druck. Zur Absicherung bündeln große Unternehmen die vorgelagerte Quarzbeschaffung mit der eigenen Ferrosiliziumverhüttung, während Start-ups biobasierte Rohstoffe erkunden. Bis diese Alternativen skalieren, überschattet das Margenrisiko den Markt für Silikonadditive.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Flüssigkeiten dominieren die Vielseitigkeit, während Pulver die Präzision vorantreiben

Silikonflüssigkeiten machten im Jahr 2025 nach Umsatz 38,87 % des Marktes für Silikonadditive aus, getragen von der breiten Verwendung als Gleit-, Verlauf- und Wärmeübertragungsmittel in Beschichtungen, Körperpflege und Schmierstoffen. Ihre geringe Oberflächenspannung und breite Temperaturstabilität bilden eine belastbare Nachfragebasis. Emulsionen und Harze ergänzen Flüssigkeiten, indem sie wasserbasierte Systeme und strukturelle Oberflächen ermöglichen, insbesondere in Baustoffen und Dichtstoffen. Elastomere hingegen bedienen Nischen für Dichtungen, Abdichtungen und medizinische Schläuche, die dauerhafte Elastizität erfordern.

Pulver und Granulate, obwohl weniger als ein Viertel des Umsatzes ausmachend, verzeichnen bis 2031 die schnellste CAGR von 7,34 %. Ihr trockenes Format eignet sich für 3D-Druckrohstoffe und Masterbatch-Compoundierung und ermöglicht Formulierern eine feine Rheologiekontrolle und staubfreie Dosierung. Neu entstehende UV-härtbare Polysiloxanpulver vereinfachen die bedarfsgerechte Vernetzung für schnelle Prototypen, verkürzen Design-zu-Teil-Zyklen und vergrößern die Marktgröße für Silikonadditive in der additiven Fertigung. Da sich Druckerflotten über die Luft- und Raumfahrt hinaus in die Dental- und Konsumgüterbranche ausbreiten, erschließen pulverförmige Silikone neue Wachstumsmöglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Entschäumer behalten die Führung, Elektronik katalysiert „sonstige” Verwendungen

Entschäumer sicherten sich im Jahr 2025 einen Anteil von 35,62 % an der Marktgröße für Silikonadditive, indem sie Blasen beseitigten, die den Durchsatz in Zellstoff-, Lebensmittel- und Chemiereaktoren beeinträchtigen. Hohe Effizienz bei niedrigen Einsatzmengen hält sie auch bei strengeren Grünen Zertifizierungen fest verankert. Rheologiemodifikatoren folgen und sind entscheidend für Verlauf und Absagverhinderung in VOC-armen Beschichtungen. Netz- und Dispergiermittel glätten Beschichtungsfilme und Pigmentaufschlämmungen weiter und verbessern Haltbarkeit und Konsistenz.

„Sonstige Anwendungen” bilden die Sprintgruppe mit einer CAGR von 6,88 %. Wärmeübergangsmaterialien profitieren von der Nachfrage nach Elektrofahrzeugbatterien, während Trennmittel für Halbleiterformverbindungen an Bedeutung gewinnen. PFAS-freie Textilausrüstungen auf Basis von Organosilikon-Grundgerüsten weisen Öl und Wasser ohne Fluor ab und spiegeln regulatorische Veränderungen wider. Da Luft- und Raumfahrtunternehmen silikonbasierte Ablatoren und Enteisungsoberflächen einsetzen, diversifizieren sich die Einnahmequellen in diesem Bereich und vergrößern den Marktanteil für Silikonadditive durch aufkommende Verwendungen.

Nach Endverbraucherbranche: Beschichtungen verankern die Gegenwart, Elektronik treibt die Zukunft an

Farben und Beschichtungen beanspruchten im Jahr 2025 29,23 % der Marktgröße für Silikonadditive. Das Segment stützt sich auf langjährige Beziehungen zu Harzlieferanten, eine klare Kosten-Nutzen-Rechnung und strenge VOC-Vorschriften, die Silikon-Verlaufsmittel unverzichtbar machen. Architekturfarben profitieren von Wasserabweisung und Selbstreinigungseigenschaften, während Kfz-Lackierbetriebe Kratzfestigkeit schätzen. Körperpflege folgt, bleibt aber wichtig und integriert Silikone für Streichfähigkeit und seidiges Gefühl in Haarserums und dekorativer Kosmetik.

Elektronik und Halbleiter verzeichnen mit einer CAGR von 7,78 % das schnellste Wachstum. Schnelle Wechselrichter- und 5G-Antenneneinführungen benötigen thermisch leitfähige Spaltfüller und Beschichtungen mit niedrigem dielektrischen Verlust. Bei der Chip-Verpackung senken Trennmittel die Fehlerquoten, wenn präzise Formtoleranzen entscheidend sind. Medizinprodukte und Speicher für erneuerbare Energien runden weitere wachstumsstarke Kundensegmente ab und erweitern den Markt für Silikonadditive für spezialisierte, margenstarke Qualitäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Markt für Silikonadditive im Jahr 2025 mit einem Umsatzanteil von 46,81 % an und wächst bis 2031 mit einer CAGR von 6,92 %. Chinas Cluster in Zhangjiagang und Nanjing verankern die vorgelagerte Siloxankapazität für Wacker und Elkem und gewährleisten die Versorgungsnähe zu Elektronik- und Elektrofahrzeugbatteriegiganten. Indiens Politik „Make in India” fördert die inländische Nachfrage nach qualitätsorientierten Beschichtungen und Klebstoffen und zwingt lokale Formulierer, Silikonadditive für hochwertige Oberflächen und Haltbarkeit einzusetzen. Japan und Südkorea fördern jeweils fortschrittliche Forschung und Entwicklung und leiten Silikonadditive in Hochfrequenzelektronik, Photonik und Spezialfolien.

Nordamerika folgt als reifer, aber innovationsreicher Markt. Die Vereinigten Staaten führen die Einführung in Medizinprodukten und Luft- und Raumfahrtverbundwerkstoffen an und stützen sich auf FDA/USP-konforme Silikon-Systeme. Dows Silikon-Recyclingpilotprojekt in Michigan zielt darauf ab, den CO₂-Fußabdruck von Polydimethylsiloxan (PDMS) um 50 % zu reduzieren, und findet bei Käufern unter ESG-Mandaten Anklang. Kanadas Investitionen in Elektrofahrzeugbatterien und Mexikos Automobilcluster versprechen inkrementellen Bedarf an Wärmemanagementadditiven.

Europa belegt den dritten Platz nach Größe, ist jedoch führend in Nachhaltigkeitsstrenge. REACH und bevorstehende PFAS-Verbote intensivieren die Forschung und Entwicklung für zyklusfreie und biobasierte Silikonalternativen. Evonik's Smart-Effects-Geschäftsbereich kombiniert Siloxan- und organische Spezialitäten, um Leichtbau, Elektromobilität und digitale Gesundheitsmärkte zu erschließen. Deutschland und Frankreich konzentrieren Fördermittel für die Fahrzeugelektrifizierung, während das Vereinigte Königreich den Schwerpunkt auf Beschichtungen für Biowissenschaften legt und gemeinsam einen stetigen Strom margenstarker Aufträge sichert.

Wettbewerbslandschaft

Der Markt für Silikonadditive weist eine moderate Konsolidierung auf. Die KCC-Momentive-Fusion im Jahr 2024 schuf einen erstklassigen Lieferanten mit Integration vom Siloxanmonomer bis zum formulierten Additiv, breiterer regionaler Reichweite und stärkerer Verhandlungsmacht. Dow, Wacker und Shin-Etsu behaupten ihre Führungsposition durch Kapazitätsgröße, anwendungsnahe Labore und branchenübergreifende Portfolios. Elkem und CHT Group besetzen Spezialistenpositionen in der additiven Fertigung bzw. bei Wärmeübergangsmaterialien für Elektrofahrzeuge.

Nachhaltigkeit treibt die Strategie an. Dows Zusammenarbeit mit Circusil zielt auf Silikonkreislaufwirtschaft ab und bietet eine CO₂-Äquivalent-Einsparung von 1,7 Tonnen pro Tonne recyceltem PDMS sowie verifizierte Scope-3-Reduktionen für Käufer. Wacker erprobt enzymatische Verfahren, die den Methanolverbrauch drastisch senken und auf eine geringere Energieintensität hindeuten. Start-ups positionieren biobasierte Alkylsilikon-Hybride als Drop-in-Sensorikverbesserer und drängen etablierte Unternehmen dazu, sich durch Venture-Investitionen abzusichern.

Marktführer in der Silikonadditivbranche

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

Evonik Industries AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Auf der European Coatings Show 2023 stellte die WACKER Group SILRES BS 338 vor, ein Silikonadditiv für Silikatfarben und Innenputze zum Streichen. Diese wässrige Emulsion verbessert die Verarbeitbarkeit, Lagerstabilität und Beschichtungseigenschaften.

- April 2025: Das Geschäftsfeld Performance Silicones von Dow kündigte eine Preiserhöhung von 5–10 % in Großchina an, gültig ab dem 20. April 2025 oder entsprechend den Vertragsbedingungen. Die Anpassung spiegelt Dows Engagement für zuverlässige, hochwertige Silikonlösungen wider.

Umfang des globalen Berichts über den Markt für Silikonadditive

Der globale Bericht über den Markt für Silikonadditive umfasst:

| Flüssigkeiten und Öle |

| Elastomere und Gummis |

| Harze |

| Pulver und Granulate |

| Emulsionen |

| Entschäumer |

| Rheologiemodifikatoren |

| Tenside |

| Netz- und Dispergiermittel |

| Schmiermittel |

| Haftvermittler |

| Sonstige Anwendungen (Trennmittel usw.) |

| Lebensmittel und Getränke |

| Kunststoffe und Verbundwerkstoffe |

| Farben und Beschichtungen |

| Körperpflege |

| Klebstoffe und Dichtstoffe |

| Papier und Zellstoff |

| Öl und Gas |

| Sonstige Endverbraucherbranchen (Elektronik und Halbleiter usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Flüssigkeiten und Öle | |

| Elastomere und Gummis | ||

| Harze | ||

| Pulver und Granulate | ||

| Emulsionen | ||

| Nach Anwendung | Entschäumer | |

| Rheologiemodifikatoren | ||

| Tenside | ||

| Netz- und Dispergiermittel | ||

| Schmiermittel | ||

| Haftvermittler | ||

| Sonstige Anwendungen (Trennmittel usw.) | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Kunststoffe und Verbundwerkstoffe | ||

| Farben und Beschichtungen | ||

| Körperpflege | ||

| Klebstoffe und Dichtstoffe | ||

| Papier und Zellstoff | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen (Elektronik und Halbleiter usw.) | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Silikonadditive?

Die Marktgröße für Silikonadditive erreichte im Jahr 2026 USD 2,22 Milliarden.

Wie schnell wird der Markt für Silikonadditive bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 6,11 % steigen und den Markt bis 2031 auf USD 2,98 Milliarden bringen.

Welche Region dominiert die globale Nachfrage?

Asien-Pazifik hält 46,81 % des globalen Umsatzes und wächst am schnellsten, unterstützt durch Chinas Elektrofahrzeugproduktion und Indiens industrielle Modernisierungen.

Welches Anwendungssegment wächst am schnellsten?

Elektronikbezogene „sonstige Anwendungen” wachsen mit einer CAGR von 6,88 % aufgrund des Bedarfs an Wärmemanagement in Elektrofahrzeugbatterien und Halbleiterverpackungen.

Seite zuletzt aktualisiert am: