Marktgröße und Marktanteil für Technische Kunststoffe im Asien-Pazifik-Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

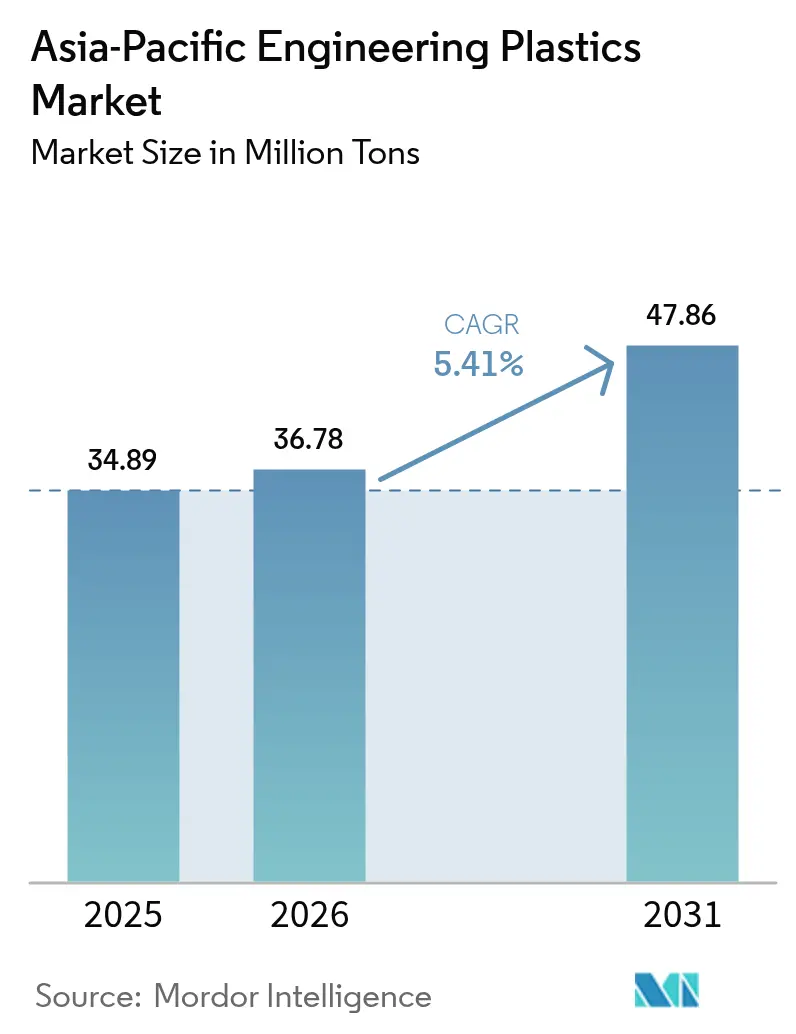

| Marktgröße im Basisjahr (2025) | 34.89 Millionen Tonnen |

| Marktvolumen (2026) | 36.78 Millionen Tonnen |

| Marktvolumen (2031) | 47.86 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Technische Kunststoffe im Asien-Pazifik-Raum durch Mordor Intelligence

Die Marktgröße für Technische Kunststoffe im Asien-Pazifik-Raum wird im Jahr 2026 auf 36,78 Millionen Tonnen geschätzt, ausgehend von einem Wert von 34,89 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031 von 47,86 Millionen Tonnen, was einer CAGR von 5,41 % über den Zeitraum 2026–2031 entspricht. Sprünge bei der Elektrifizierung des Automobilsektors, rasche 5G-Infrastrukturausbauten und eine stetige Modernisierung der Verpackungsindustrie bilden die Grundlage dieser Wachstumstrajektorie. Erweiterungen wie SABICs Fujian-Komplex im Wert von 6,4 Milliarden USD, der auf eine jährliche Ethylenkapazität von 1,8 Millionen Tonnen bis H2 2026 ausgelegt ist, werden die regionale Rohstoffsicherheit stärken und das nachgelagerte Angebot an Technischen Kunststoffen stimulieren. Programme zur Gewichtsreduzierung, Miniaturisierung der Elektronik und Recyclingvorschriften kalibrieren weiterhin Materialspezifikationen neu, fördern einen schnelleren Harztausch und höherwertige Mischungen. Gleichzeitig skalieren lokale chemische Recyclingunternehmen in Japan, Südkorea und Malaysia Pilotanlagen auf kommerzielle Größe, was einen langfristigen Schwenk hin zu zirkulären Rohstoffen signalisiert.

Wichtigste Erkenntnisse des Berichts

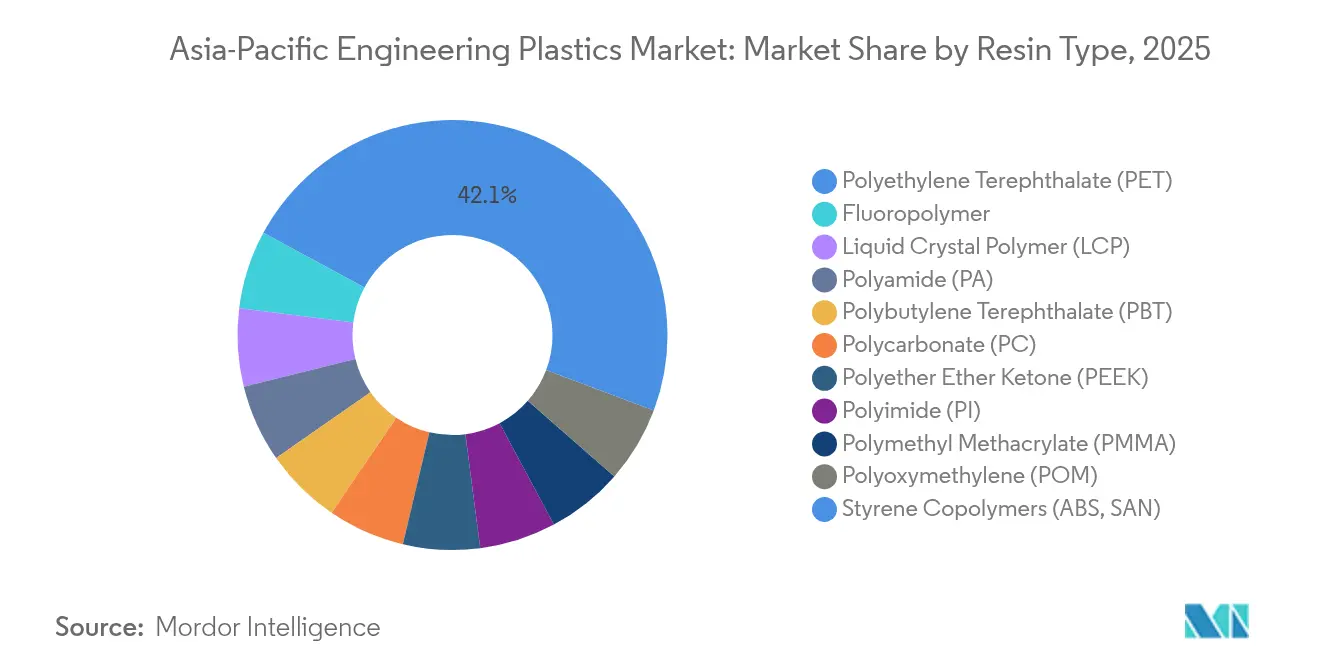

- Nach Harztyp erfasste PET im Jahr 2025 einen Marktanteil von 42,12 % am Markt für Technische Kunststoffe im Asien-Pazifik-Raum, während Fluorpolymere mit einer CAGR von 8,12 % bis 2031 das stärkste Wachstum verzeichnen.

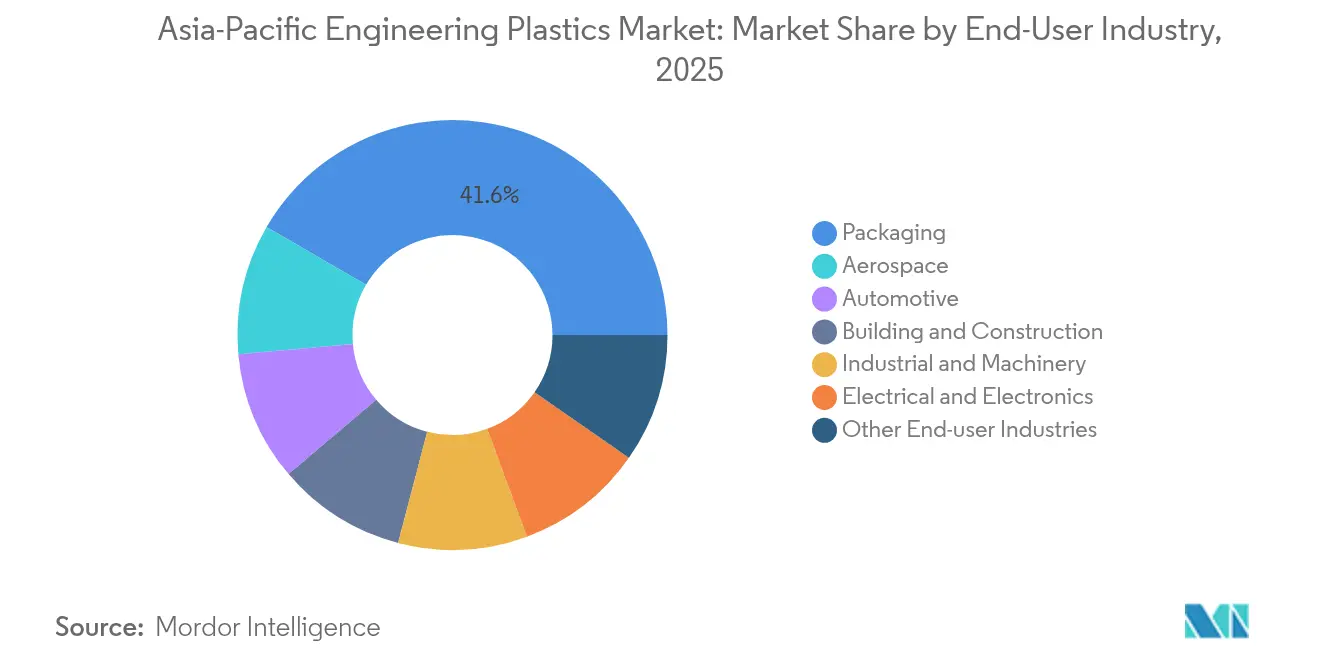

- Nach Endverbraucher hielt Verpackung im Jahr 2025 einen Umsatzanteil von 41,62 %; der Bereich Elektro und Elektronik soll bis 2031 mit einer CAGR von 7,08 % expandieren.

- Nach Geografie befehligte der übrige Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 26,55 %, während Südkorea mit 5,83 % bis 2031 die höchste CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Technische Kunststoffe im Asien-Pazifik-Raum

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Gewichtsreduzierung in der Automobilfertigung | +1.20% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Ausbau der Produktionszentren für Unterhaltungselektronik | +0.90% | China, Südkorea, Malaysia, Übriger Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck für recycelte Technische Kunststoffe | +0.70% | Japan, Südkorea, Malaysia | Langfristig (≥ 4 Jahre) |

| 5G-Basisstationshardware mit Anforderungen an LCP und PEEK | +0.60% | China, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Wärmemanagementteile für EV-Akkupakete | +0.80% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Gewichtsreduzierung in der Automobilfertigung

OEMs in China, Japan und Südkorea steigen von Metallteilen auf Polymerteile um, um die Vorschriften zur durchschnittlichen Flottenenergieffizienz zu erfüllen. Südkoreas Zusage für 4,5 Millionen Nullemissionsfahrzeuge bis 2030 erhöht die Nachfrage nach Polyamid, PPS und PEEK in Motorraum- und Akkupackstrukturen. Glasfaserverstärktes PA66 mit einer Zugfestigkeit von 270 MPa ersetzt nun metallische Querträger und reduziert die Bauteilmasse um bis zu 35 %. Erstrangige Zulieferer skalieren ihre interne Compoundierung, um Formulierungen zu sichern und Vorlaufzeiten zu verkürzen. Asahi Kaiseis Gemeinschaftsunternehmen im Wert von 417 Millionen CAD (300 Millionen USD) mit Honda wird Separatorvolumen für nordamerikanische Batterieprojekte sichern, was verdeutlicht, wie vertikale Integration mit Zielen zur Gewichtsreduzierung in Einklang steht.

Ausbau der Produktionszentren für Unterhaltungselektronik

Konzentrierte Smartphone-, Wearable- und Leiterplattenwerke in China, Südkorea und Malaysia erzeugen einen akuten Bedarf an Harzen mit extrem geringem Verzug. Celanese's Zenite LCP 16236(N) steigert den Schmelzfluss um 30–40 % und ermöglicht feinere Abstände in 5G-Steckerarrays. Schnelle Prototypenzyklen bevorzugen lokale Harzlieferanten, die Materialien in Tagen statt Wochen liefern können. Die Migration der Panelebenenverpackung in die Region vervielfacht die Bestellungen für hochsteifes LCP, PPS und PPA-Qualitäten.

Nachhaltigkeitsdruck für recycelte Technische Kunststoffe

Chemische Recyclingprojekte haben die Pilot- in die frühe Kommerzialierungsphase übergegangen. JEPLANs PET-Depolymerisierungsanlage mit 20.000 Tonnen/Jahr nimmt 2025 den Betrieb auf, während Malaysias PETRONAS einen regionalen Hub für gemischte Abfallströme baut. Celanese's Zytel PA ECO-R reduziert den CO₂-Fußabdruck auf Produktebene um 32 % unter Verwendung von Post-Industrial-Rohstoffen. Automobil-OEMs schreiben nun Mindestschwellen für den Recyclatanteil in Lieferantenverträgen vor, was die Nachfrage nach zertifizierten zirkulären Mengen ankurbelt.

5G-Basisstationshardware mit Anforderungen an LCP und PEEK

Asien-Pazifik-Telekommunikationsbetreiber haben seit 2024 mehr als 2,5 Millionen 5G-Makrostandorte installiert, was die Nutzung dimensionsstabiler Polymere für Antennenhalterungen und HF-Steckverbinder antreibt. LCP und PEEK halten Dielektrizitätskonstanten unter 3 bei GHz-Frequenzen und übertreffen herkömmliche Epoxidlaminate bei hoher Luftfeuchtigkeit. Fluorpolymere decken die Kabelisolierung ab und schützen die Signalintegrität bei Temperaturschwankungen von –40 °C bis 125 °C.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität, gebunden an Rohölderivate | –0.8% | China, Indien | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Recyclinginfrastruktur für Spezialpolymere | –0.4% | Südostasien, Indien | Langfristig (≥ 4 Jahre) |

| Ausstehende PFAS-Verbote, die auf Fluorpolymere abzielen | –0.3% | Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Recyclinginfrastruktur für Spezialpolymere

Außerhalb Japans und Südkoreas sind Anlagen zur Depolymerisierung von PA, PBT und POM selten. Kapitalaufwendungen von über 100 Millionen USD schrecken private Investoren ab, so dass sich südostasiatische Recycler auf PET-Flaschen konzentrieren. OEMs, die recyceltes PA66 benötigen, sind derzeit auf importierte Pellets angewiesen, was die Vorlaufzeiten verlängert und die Kosten erhöht.

Ausstehende PFAS-Verbote, die auf Fluorpolymere abzielen

Gesetzesentwürfe in Japan und Südkorea sehen die Abschaffung bestimmter PFAS-Zusatzstoffe bis 2028 vor; Spezialkabelqualitäten, die FEP oder PVDF verwenden, sind Qualifikationsrisiken ausgesetzt. Substitutionswege umfassen fortschrittliche silikonisierte Polyolefine, deren Langzeitwitterungsbeständigkeit jedoch noch validiert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz verdeckt das Wachstum bei Spezialharzen

PET befehligte im Jahr 2025 einen Marktanteil von 42,12 % am Markt für Technische Kunststoffe im Asien-Pazifik-Raum und profitierte von der allgegenwärtigen Verpackungs- und Fasernachfrage. Fluorpolymere, obwohl weniger als ein Zehntel des Gesamtvolumens, verzeichnen mit einer CAGR von 8,12 % bis 2031 das segmentbeste Wachstum, da Telekommunikations- und Batterievorschriften die Leistungsanforderungen steigern.

Glasfaserverstärktes PA66, hochfließendes LCP und medizinisches PEEK vertiefen die Umsatzpools für Spezialharze. INVISTAs China-Erweiterung hat die Nylon-6,6-Polymerkapazität im Jahr 2024 auf 400.000 Tonnen/Jahr verdoppelt und regionale Versorgungslücken verringert. Polycarbonat und POM behalten breite Anwendungen in Haushaltsgeräten und im Automobilsektor, jedoch dämpft der Preisdruck durch lokalisierte Kapazitäten in China die kurzfristigen Margen.

Nach Endverbraucherbranche: Elektroniksurge fordert die Führungsposition der Verpackung heraus

Verpackung dominierte im Jahr 2025 mit 41,62 % des Volumens, gestützt durch Getränkeflaschen und starre Schalen. Smartphone-Leiterplatten, 5G-Antennen und Leistungsmodule treiben die Nachfrage im Bereich Elektro und Elektronik mit einer CAGR von 7,08 % bis 2031 an und verändern die Beschaffungsprioritäten.

Die Elektrifizierung von Fahrzeugen verbindet sich mit strengen Brandschutznormen und beschleunigt den Wandel hin zu halogenfreien, flammhemmenden Harzen in Motorraum-Steckverbindern. Bauanwendungen halten einen stetigen Einsatz von Polycarbonatplatten und PVC-Deckenverkleidungen aufrecht, doch das Wachstum hinkt technologiebezogenen Sektoren hinterher. Robotikprogramme in China lassen Nischensteigerungen bei PEEK und LCP für hochbelastete Gelenke erahnen.

Geografische Analyse

China behält seinen Status als Produktionskern, doch der übrige Asien-Pazifik-Raum hielt im Jahr 2025 26,55 % des Marktanteils für Technische Kunststoffe im Asien-Pazifik-Raum, dank diversifizierter Fertigung in Vietnam, Thailand und Indonesien. Projekte wie Hengli Petrochemicals Spezialharz-Komplex mit 1,6 Millionen Tonnen stärken Chinas Größenvorteil. Antidumpingzölle von bis zu 74,9 % auf US-amerikanisches Polyoxymethylen haben Handelsströme auf inneraseanische Beschaffungsquellen umgeleitet.

Südkorea führt das CAGR-Ranking mit 5,83 % bis 2031 an, da der Batteriegehalt im Automobilbereich ansteigt. Lotte Chemicals Compoundierwerk im Wert von 220 Millionen USD in Jeollanam-do wird regionale EV-Programme mit PA-, PBT- und mPPE-Mischungen bedienen. Japan ist Pionier beim chemischen Recycling, mit JEPLANs Depolymerisierungs-Startup, der für Juli 2025 geplant ist.

Indien bietet latentes Aufwärtspotenzial, da inländische OEMs die Bauteilversorgung lokalisieren; jedoch begrenzen Recyclinglücken und volatile Monomerpreise die kurzfristige Beschleunigung. Malaysia positioniert sich durch PETRONASs fortschrittliche Recyclinginvestition als Kreislaufwirtschaftszentrum, während Australien sich auf Luft- und Raumfahrt- sowie Medizinnischen Nischen konzentriert und strenge Qualitätsstandards nutzt.

Wettbewerbslandschaft

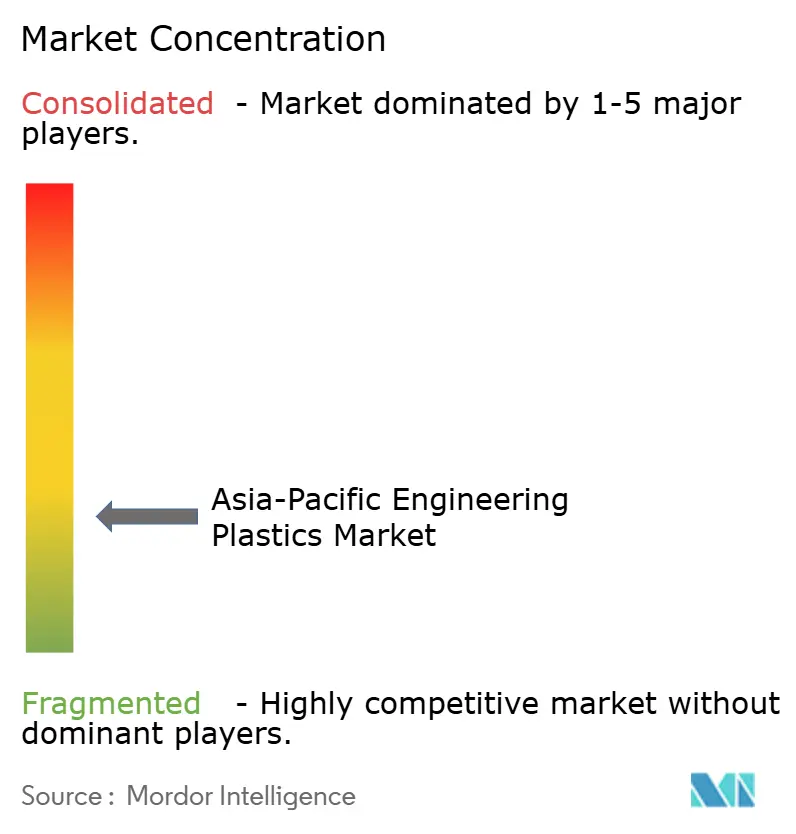

Der Markt für Technische Kunststoffe im Asien-Pazifik-Raum weist eine stark fragmentierte Konzentration auf. SABICs Fujian-Ethylenprojekt (6,4 Milliarden USD) und Celanese's umfangreiche Acetykettenaufrüstungen in den USA und China unterstreichen vertikale Integrationsstrategien, die das Rohstoffrisiko mindern[2]SABIC, "SABIC und Fujian Energy Petrochemical feiern den Baubeginn des SABIC Fujian Petrochemical Complex," sabic.com . Asahi Kasei wird die Kapazität für alkalische Wasser-Elektrolyseure bis 2028 auf über 3 GW steigern und Membrantechnologie in die Fluorpolymernachfrage einfließen lassen.

Aufstrebende chinesische Polymerrecycler konkurrieren um post-konsumerische Rohstoffströme mit dem Ziel, Jungfernimporte zu verdrängen. Ascend Performance Materials' HMD-Werk in Jiangsu erweitert das Angebot an Polyamid-Zwischenprodukten und stärkt die interne Rückwärtsintegration. Trinseos europäische PC-Abschaltung spiegelt eine globale Rationalisierung wider, wobei asiatische Kapazitätserweiterungen die verdrängten Volumen aufnehmen.

Digitale Fertigungsplattformen, die Polymersimulation, Werkzeugdesign und Auftragsabwicklung integrieren, differenzieren dienstleistungsorientierte Lieferanten. Patentportfolios rund um hochfrequente, halogenfreie Verbindungen und chemisch recycelte Qualitäten wirken als Marktzutrittsschranken in Spezialgebieten.

Marktführer der Technischen Kunststoffbranche im Asien-Pazifik-Raum

Covestro AG

LG Chem

Mitsubishi Chemical Corporation

SABIC

Sumitomo Chemical Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: LyondellBasell hat sein Technisches Zentrum in Suzhou durch die Hinzufügung einer neuen Laborextrusionslinie und die Aufrüstung seines Verarbeitungsbetriebs erweitert. Diese Verbesserungen stärken die Sparte Advanced Polymer Solutions durch verbesserte Compoundierfähigkeiten und unterstützen die Entwicklung fortschrittlicher Formulierungen für Polypropylenmischungen und Technische Kunststoffe.

- Mai 2025: Covestro hat seine globale Kapazität für Polycarbonat (PC)-Spezialfolien durch neue Produktionslinien im Map-Ta-Phut-Industriepark in Thailand erweitert und dabei auf die steigende Nachfrage in der Medizintechnik im Asien-Pazifik-Raum reagiert und sein Segment Solutions & Specialties gestärkt.

Berichtsumfang des Marktes für Technische Kunststoffe im Asien-Pazifik-Raum

Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt. Australien, China, Indien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harztypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Malaysia |

| Übriger Asien-Pazifik-Raum |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harztypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro und Elektronik, Automobil, Bauwesen und Konstruktion sowie Sonstige sind die Endverbraucherbranchen, die im Markt für Technische Kunststoffe berücksichtigt werden.

- Harz - Im Rahmen der Studie wird der Verbrauch von Jungfernharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in den Primärformen berücksichtigt. Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyacetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann in anspruchsvollen Arbeitsumgebungen Verschleiß und Abnutzung leicht standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbstoffe und Pigmente | Farbstoffe und Pigmente sind Additive, die verwendet werden, um die Farbe des Kunststoffs zu verändern. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs in den Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff zu erzeugen, werden feine, agglomerierte feste Partikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material, das aus Glasfasern besteht, die in eine Harzmatrix eingebettet sind. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgezogenes Stück, das in der Regel eine unebene Oberfläche aufweist, und bildet die Grundlage von zellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoffen basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind robust, aber leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein verwendete Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme gebunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter aufgeblasen wird. |

| Kunststoffcompoundierung | Das Compoundieren besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben weitreichende Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinflussen. |

| Jungfernkunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recyceltes oder bereits verwendetes Material. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenbezogene und externe), die für das spezifische Produktsegment und das jeweilige Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen