Marktgröße und Marktanteil für chinesische Kunststofftechnik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

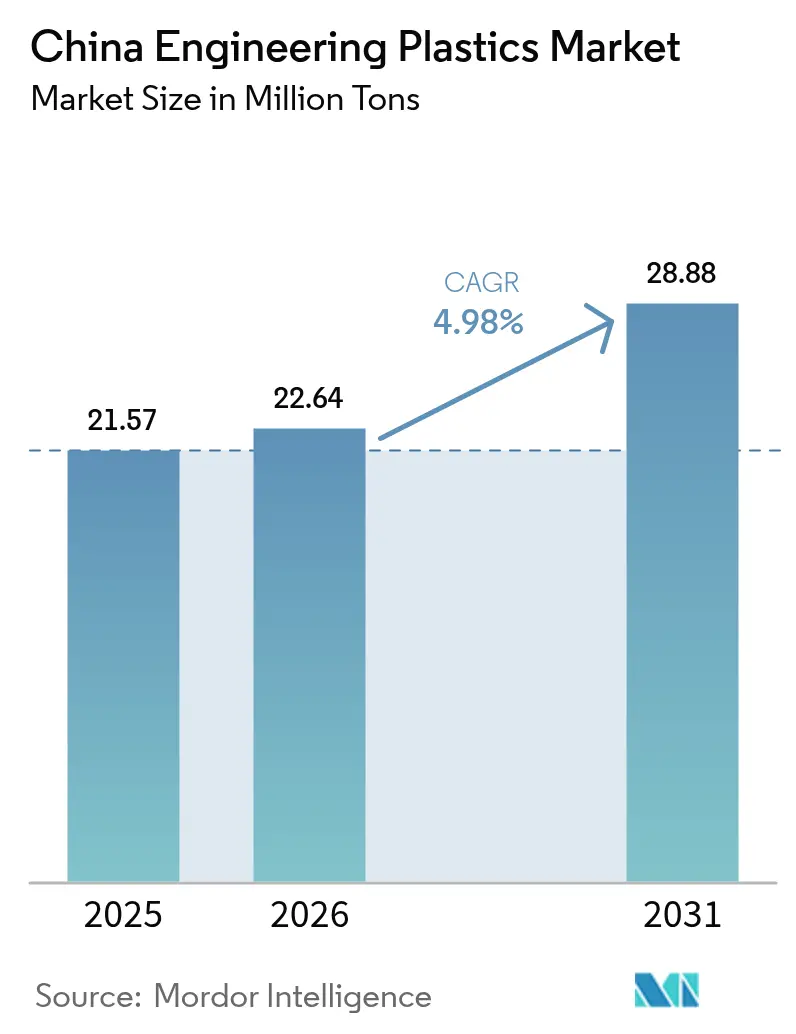

| Marktgröße im Basisjahr (2025) | 21.57 Millionen Tonnen |

| Marktvolumen (2026) | 22.64 Millionen Tonnen |

| Marktvolumen (2031) | 28.88 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chinesische Kunststofftechnik durch Mordor Intelligence

Der Markt für chinesische Kunststofftechnik hatte im Jahr 2025 einen Wert von 21,57 Millionen Tonnen und wird voraussichtlich von 22,64 Millionen Tonnen im Jahr 2026 auf 28,88 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion spiegelt Pekings Politikmix aus industrieller Modernisierung, technologischer Souveränität und Kreislaufwirtschaftsmandaten wider, die gemeinsam die Nachfrage nach Hochleistungsharzen in schnell wachsende Sektoren wie Elektrofahrzeuge, 5G-Infrastruktur und Präzisionsfertigung lenken. Das volumensbasierte Wachstum des Marktes verdeutlicht auch eine erkennbare Verlagerung von Massenpolymeren hin zu höhermargigen Konstruktionsqualitäten, die enge Leistungsanforderungen hinsichtlich Wärmebeständigkeit, dielektrischer Stabilität und mechanischer Festigkeit erfüllen. Der zunehmende lokale Wettbewerb beschleunigt die Produktinnovation, da sowohl multinationale Lizenzinhaber als auch inländische Newcomer Preisdisziplin mit technischer Differenzierung verbinden müssen, um ihren Marktanteil zu verteidigen. Kapazitäten, die 2024–2025 in Betrieb genommen wurden – darunter BASFs Zhanjiang-Verbund und mehrere Sinopec-Projekte –, verbessern die Versorgungssicherheit, dennoch ist der Markt für chinesische Kunststofftechnik bei bestimmten Fluorpolymer-, LCP- und Hochtemperaturharzqualitäten weiterhin auf Importe angewiesen.

Wesentliche Erkenntnisse des Berichts

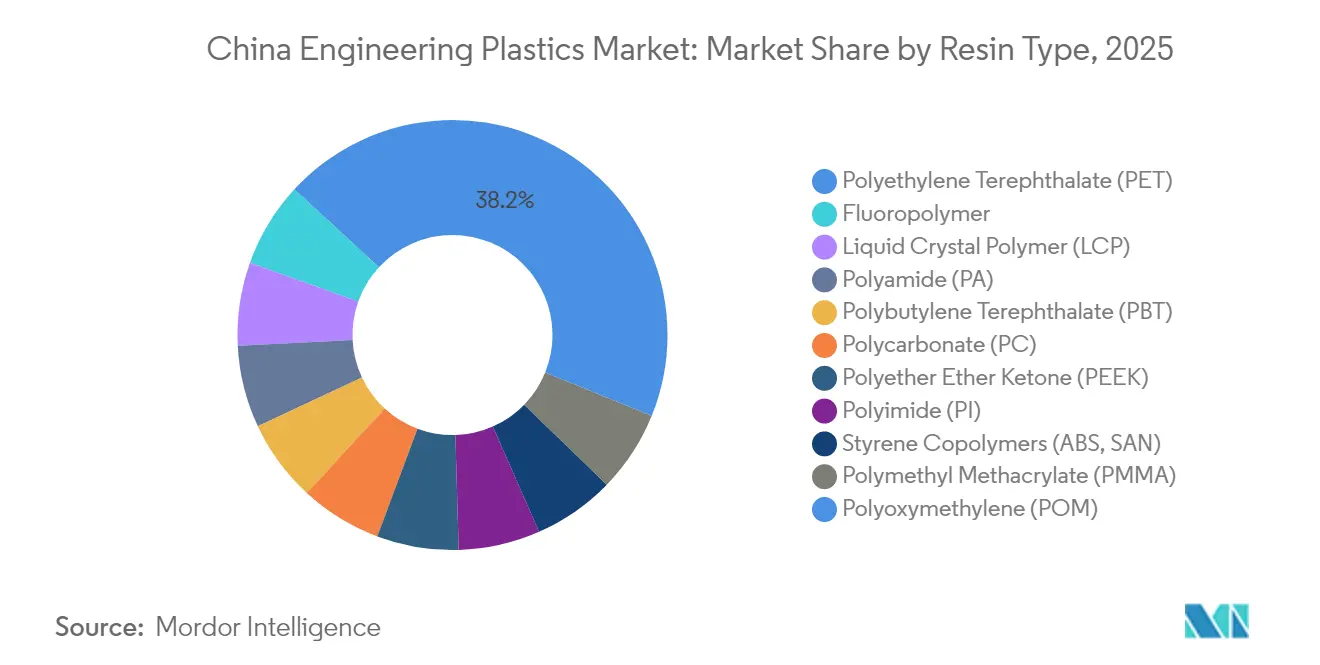

- Nach Harztyp entfiel auf Polyethylenterephthalat im Jahr 2025 ein Anteil von 38,15 % am Markt für chinesische Kunststofftechnik, während Fluorpolymere bis 2031 voraussichtlich die höchste CAGR von 9,04 % verzeichnen werden.

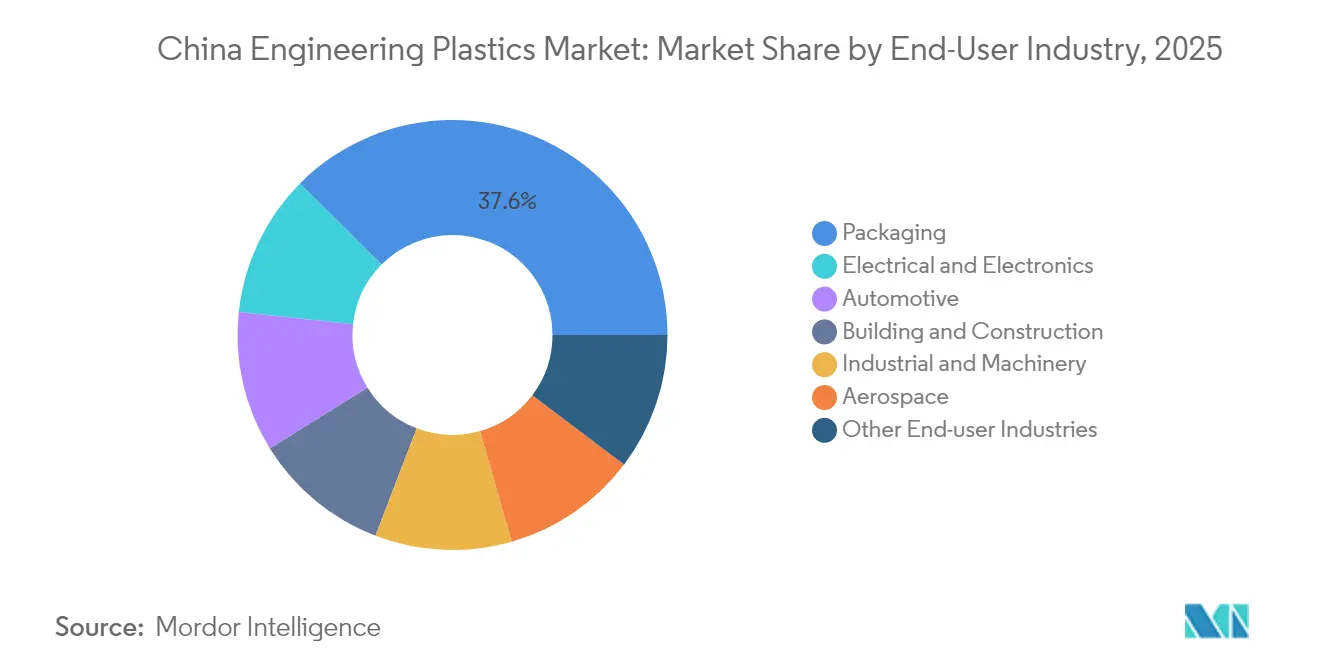

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 37,55 % am Marktvolumen für chinesische Kunststofftechnik, während die Elektro- und Elektronikindustrie mit einer CAGR von 7,02 % bis 2031 das schnellste Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur chinesischen Kunststofftechnik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeug-getriebener Leichtbauboom | +1.20% | Guangdong, Jiangsu, Shanghai | Mittelfristig (2–4 Jahre) |

| 5G und Nachfrage nach miniaturisierter Elektronik | +0.80% | Shenzhen, Peking, Shanghai | Kurzfristig (≤ 2 Jahre) |

| Hochgeschwindigkeitsbahn und Lokalisierung in der Luft- und Raumfahrt | +0.60% | Peking-Tianjin-Hebei, Yangtze-Flussdelta | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Hersteller von Servicerobotern | +0.40% | Pilotgroßstädte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Lokalisierungsschub für IC-Substrat-LCP-Folien | +0.30% | Regional, konzentriert in den Elektronikhubs Jiangsu und Guangdong | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug-getriebener Leichtbauboom

Der rasant steigende Produktionsausstoß von Elektrofahrzeugen ist ein unverkennbarer Katalysator für den Markt für chinesische Kunststofftechnik, da Erstausrüster leichtere und festere Polymere spezifizieren, um die Reichweite zu erhöhen und die Montagekosten zu senken. Batteriegehäuse, Strukturgehäuse und Innenverkleidungen ersetzen Stahl und Aluminium zunehmend durch glasfaserverstärktes Polycarbonat, kohlenstofffaserverstärktes Polyamid und flammhemmendes PC/ABS. LG Chems PFAS-freies PC/ABS-Blend, das 50 % Post-Consumer-Rezyklat integriert, zeigt, wie Nachhaltigkeit und Leistung bei Beschaffungsentscheidungen für Ladestationen für Elektrofahrzeuge nun konvergieren. Celanese entwickelt gemeinsam mit Li Auto ultraemissionsarmes Polyoxymethylen, was darauf hindeutet, dass Emissionsstandards im Fahrzeuginnenraum ebenso wichtig sind wie Gewichtseinsparungen[1]Celanese Corporation, „Celanese und Li Auto arbeiten zusammen, um ultra-emissionsarme Innovationen in Neuenergiefahrzeugen voranzutreiben”, celanese.com. Derselbe Trend erweitert den adressierbaren Markt für Fluorpolymere, da Kühlkreisläufe und Hochspannungsleitungen eine überlegene dielektrische Festigkeit und Wärmestabilität erfordern. Bis 2027 genehmigte Subventionen für Neuenergiefahrzeuge sichern einen strukturellen Sog für Kunststofftechnikharze und verankern eine langfristige Entwicklungsperspektive für den Markt für chinesische Kunststofftechnik.

5G und Nachfrage nach miniaturisierter Elektronik

Der rasche 5G-Rollout verdichtet Bauteilabmessungen und treibt die dielektrischen Leistungsgrenzen an die Grenzen, wodurch die Nachfrage nach Flüssigkristallpolymer (LCP), Polyphenylensulfid und anderen Hochfrequenzharzen steigt. Zenite LCP 16236(N) von Celanese bietet eine um 30–40 % höhere Fließfähigkeit für die Spritzgussherstellung von Steckverbindern mit feinerem Rastermaß, was mehr Antennenelemente pro Quadratmillimeter ermöglicht. Shenzhen-Elektronikmontageunternehmen qualifizieren PEEK und modifiziertes Polycarbonat für Wärmespreiterrahmen in Millimeterwellenmodulen – ein Designwechsel, der die Premium-Preisgestaltung für Spezialqualitäten festigt. Der politische Antrieb für inländische IC-Substratkapazitäten stärkt die LCP-Nachfrage weiter und verbindet die Investitionszyklen in Telekommunikation und Halbleiter zu einem einzigen Marktvektoren. Infolgedessen verzeichnet der Markt für chinesische Kunststofftechnik trotz des zyklischen Smartphone-Abschwungs ein robustes kurzfristiges Volumenswachstum, da Infrastrukturhardware einen Großteil der zusätzlichen Harzmenge absorbiert.

Hochgeschwindigkeitsbahn und Lokalisierung in der Luft- und Raumfahrt

Die Erweiterung des chinesischen Hochgeschwindigkeitsbahnnetzes auf 42.000 km und das kommerzielle Strahlflugzeugprogramm COMAC C919 unterliegen strengen Flammen-Rauch-Toxizitäts-Schwellenwerten, die Massenpolymere nicht erfüllen können. Polyetheretherketon und Polyimid gewinnen daher Anwendung bei Innenverkleidungen, Kabelummantelungen und Unterwagenkomponenten, die Vibrationen, Feuchtigkeit und große Temperaturschwankungen überstehen müssen. Obwohl biobasierte PEEK-Varianten niedrigere Lebenszyklusemissionen versprechen, verlangsamt der mehrjährige Luftfahrtzertifizierungspfad deren Substitutionsgeschwindigkeit. Inländische Harzhersteller investieren in vorgelagerte Schlüsselmonomere, um die Abhängigkeit von importierten Zwischenprodukten zu verringern und sich am Lokalisierungsmandat Pekings auszurichten. Langfristige Produktionsverträge mit Schienenfahrzeugherstellern gewähren Preistransparenz und ermöglichen es Lieferanten, Kapital für neue Compoundieranlagen zu amortisieren. Insgesamt bringt die Lokalisierungsdynamik eine dauerhafte Nachfrage in den Markt für chinesische Kunststofftechnik, insbesondere für hochtemperaturbeständige und brandsichere Qualitäten.

Staatliche Anreize für Hersteller von Servicerobotern

Steuervergünstigungen und Beschaffungsquoten für Serviceroboterplattformen verändern die Materialnachfrage in medizinischen, gastronomischen und Altenpflegegeräten. Konstrukteure bevorzugen Polycarbonate und schlagzähes Polyamid, das enge Maßtoleranzen, eine angenehme Oberflächenqualität und Biokompatibilität bietet. Kommunale Zuschüsse in Shanghai und Peking erstatten bis zu 20 % der förderfähigen Robotik-F&E-Ausgaben und motivieren lokale Kunststoffcompoundierer dazu, gleichzeitig UL 94 V-0-Entflammbarkeit und ISO 10993-Biokompatibilitätsziele zu erfüllen. Die Präferenz für inländische Beschaffung reduziert das geopolitische Risikoexposure für Roboter-Erstausrüster und steigert wiederum die Vertragsvolumina für chinesische Harzhersteller, die nach internationalen Standards zertifizieren können. Dieses Programm fügt dem Markt für chinesische Kunststofftechnik inkrementelles, aber beständiges Volumen hinzu, da Aftermarket-Teile und Designerneuerungszyklen kontinuierlich Spezialqualitäten nachbestellen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.90% | National, alle Produktionsregionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Inländische Überkapazitäten bei ABS und Polycarbonat | -0.60% | Regional, konzentriert im Yangtze-Flussdelta und Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Langsame Luftfahrtzertifizierung für bio-PEEK | -0.20% | National, Luft- und Raumfahrtfertigungszentren betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Starke Schwankungen bei rohölgebundenen Naphtha- und Benzolkosten können Margen aufzehren, da Einsatzstoffe häufig zwei Drittel der Polymerverarbeitungskosten ausmachen. BPA-Preisspitzen im Jahr 2024 überraschten Polycarbonat-Verarbeiter und erzwangen vorübergehende Produktionskürzungen trotz starker nachgelagerter Abrufe. Wechselkursbewegungen erhöhen die Komplexität, wenn spezialisierte Monomere gegen US-Dollar-Rechnungsstellung importiert werden. Als Reaktion darauf verfolgen Sinopec und mehrere private Raffineriebetriebe eine tiefere Rückwärtsintegration in C4- und Aromaten-Ketten, um Einsatzstoffe zu günstigeren Kosten zu sichern. Größere Verarbeiter sichern ihr Ölpreisrisiko mit längerfristigen Terminkontrakten ab, jedoch fehlt kleineren Compoundierern die finanzielle Tiefe, was zu einem ungleichmäßigen Weitergabeverhalten führt, das die Preistransparenz im Markt für chinesische Kunststofftechnik trübt.

Inländische Überkapazitäten bei ABS und Polycarbonat

Zwischen 2020 und 2024 wurden mehr als 3 Millionen Tonnen pro Jahr an Nennkapazität für ABS und Polycarbonat in Betrieb genommen, was das Wachstum des inländischen Verbrauchs übertraf und einen aggressiven Preiswettbewerb auslöste. Kleinere Einzellinien-Produzenten haben Schwierigkeiten, ihre Anlagen über 60 % auszulasten, was zu Liquiditätsstress führt und Diskussionen über Schließungen oder Fusionen motiviert. Exportkanäle können den Überschuss nicht vollständig absorbieren, da Antidumpingzölle das Volumen nach Nordamerika und in die Europäische Union einschränken. Erstklassige multinationale Konzerne verteidigen Premium-Nischen durch differenzierte flammhemmende und optische Qualitätsangebote, aber Allzweckqualitäten werden nun nahe den variablen Stückkosten gehandelt. Überangebot belastet daher das Umlaufvermögen und kann Neuinvestitionen verzögern, was den Markt für chinesische Kunststofftechnik moderat bremst, bis sich die Kapazitäten rationalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz trifft auf Fluorpolymer-Innovation

Polyethylenterephthalat hielt im Jahr 2025 einen beherrschenden Anteil von 38,15 % am Markt für chinesische Kunststofftechnik, und seine allgegenwärtige Rolle bei Getränkeverpackungen und der Faserverstärkung in der Automobilindustrie hielt die Volumina trotz eines langsameren Konsumausgabenwachstums stabil. Das Segment erfasst auch die steigende Nachfrage nach Recyclinginhalt, da Flaschen-rPET in spritzgegossene Gehäuse für Unterhaltungselektronik umgeschmolzen werden kann. Gleichzeitig wird für Fluorpolymere bis 2031 eine CAGR von 9,04 % erwartet – die höchste aller Harzkategorien –, da Nassverarbeitungsrohrleitungen für Halbleiter, Hochreinheitschemikalienfässer und Batteriekühlschläuche extreme chemische und thermische Beständigkeit erfordern. Solche spezialisierten Anwendungsfälle erzielen Premium-Preise, die Produzenten vor den Rohstoffpreisschwankungen schützen, die andere Harze belasten.

Die Marktgröße für chinesische Kunststofftechnik bei Fluorpolymeren ist mengenmäßig gering, aber wertmäßig groß, was sowohl globale Marktführer als auch agile inländische Unternehmen dazu veranlasst, neue Dispersions- und Compoundieranlagen in der Nähe von Elektronikhubs in Jiangsu und Guangdong zu planen. Flüssigkristallpolymer verzeichnet ebenfalls ein zweistelliges Wachstum, getrieben durch den Miniaturisierungsbedarf für 5G-Antennen, doch bleibt die Versorgungsenge bestehen, da nur eine Handvoll Lizenzgeber Schlüssel-Oligomerrezepturen kontrollieren. Polycarbonat und Polyamid stehen aufgrund der zuvor erläuterten Überkapazitäten unter Ergebnisdruck, aber ihre Rolle bei der Leichtbauverwendung für Fahrzeugverglasungen und Motorabdeckungen sorgt noch für eine stabile Basisnachfrage. Infolgedessen zeigt das Harzportfolio ein klares Zwei-Geschwindigkeiten-Muster: Hochvolumiges PET verankert das Basis-Tonnagevolumen, während Nischen- und Hochleistungsharze überproportionale Margen und technologische Führerschaft im Markt für chinesische Kunststofftechnik liefern.

Nach Endverbraucherbranche: Verpackungsführerschaft unter Druck durch den Aufschwung der Elektronik

Verpackung trug im Jahr 2025 37,55 % zur Marktgröße für chinesische Kunststofftechnik bei, da Markeninhaber weiterhin leichtere und robustere Behälter bevorzugen, die effizient durch die riesigen inländischen Logistiknetzwerke transportiert werden können. Strenge Lebensmittelkontaktkonformität und eine landesweite Initiative zur Reduzierung von Einwegkunststoffen intensivierten die F&E-Arbeit an monomaterial-PET und Hochbarriere-Beschichtungen, die die Recyclingfähigkeit verbessern. Im Gegensatz dazu verzeichnete die Elektro- und Elektronikindustrie den schärfsten Wachstumskurs und erwartet eine CAGR von 7,02 % für den Prognosezeitraum, angetrieben durch den 5G-Rollout, den Aufbau von Rechenzentren und inländische Halbleiterfab-Erweiterungen. Konstruktionsingenieure ersetzen zunehmend herkömmliche Metallgehäuse durch kriechbeständiges Polyphthalamid und wärmeableitendes Polycarbonat-Blends, was die Nachfrage weiter antreibt.

Automobilanwendungen bleiben eine verlässliche zweite Wachstumssäule, da Erstausrüster Gewichtsreduzierungen in Innen- und Antriebsstrangmodulen anstreben. Bau- und Konstruktionsanwendungen – insbesondere wärmedämmende Profile und flammhemmende Verkabelungskanäle – folgen der Stadtentwicklungsaktivität und orientieren sich zunehmend an Gebäudestandards für nachhaltiges Bauen. Luft- und Raumfahrt ist mengenmäßig noch eine Nische, aber lukrativ; vorgeschriebene Rauch-Toxizitäts-Schwellenwerte und strenge Teilqualifizierungszyklen halten die Eintrittsbarrieren hoch und schützen etablierte Lieferanten. Insgesamt diversifizieren diese Muster den Markt für chinesische Kunststofftechnik, verringern die Abhängigkeit von einem einzigen Endverbraucher und glätten zyklische Schocks im Zusammenhang mit der Verbrauchernachfrage.

Geografische Analyse

Die Produktion von Kunststofftechnik ist geografisch konzentriert, verbreitet sich jedoch allmählich ins Inland. Das Yangtze-Flussdelta mit dem Zentrum Shanghai, Jiangsu und Zhejiang bleibt das Epizentrum für hochwertige Qualitäten aufgrund seines Forschungstalents, seiner Wafer-Fab-Cluster und integrierten Petrochemie-Einsatzstoffnetze. Polycarbonat, LCP und Spezialpolyamide fließen aus dieser Zone in Präzisionselektronik- und Medizingerätefabriken, die sich in einem eintägigen Lkw-Transportradius befinden. Guangdongs Perlflussdelta betont großmaßstäbliches, kostenorientiertes Compoundieren, das Haushaltsgeräte-, Spielzeug- und Automobil-Exportlinien beliefert; seine Nähe zu den Hongkong-Häfen beschleunigt die Exportdokumentenabwicklung und bietet attraktive Finanzierungsoptionen für das Umlaufkapital.

Der Korridor Peking-Tianjin-Hebei wächst schnell als Reaktion auf Zentralregierungspläne, küstennahe Megastädte zu entlasten und die fortschrittliche Fertigung im Norden zu fördern. Für die Luft- und Raumfahrt qualifizierte PEEK-Linien und Hochtemperatur-Polyimidfolieneinheiten, die 2024–2025 in Betrieb genommen wurden, erschließen Forschungsinstitute rund um Peking und gewährleisten einen qualifizierten Arbeitskräftepool sowie einen direkten Zugang zu Zertifizierungslabors. Binnenland-Knotenpunkte wie Chongqing und Sichuan verbinden niedrigere Grundstückskosten mit wachsenden Transportverbindungen und machen sie zu praktikablen Standorten für die Erweiterung in der zweiten Phase durch Harz-Compoundierer, die in die westlichen Provinzen eindringen wollen.

Auch wenn sich logistische Knotenpunkte vervielfachen, weist der Markt für chinesische Kunststofftechnik weiterhin eine Küstenorientierung auf, da internationale Lieferanten hochreine Zwischenprodukte über die Terminals Shanghai und Ningbo importieren. Der Aufstieg des länderübergreifenden Hochgeschwindigkeitsfrachtbahntransports hat jedoch die Transitzeiten von der Küste zu Inlandsstädten auf unter 48 Stunden reduziert und frühere Kostenhindernisse abgemildert. Regionale Regierungen konkurrieren durch Steuerbefreiungen und Ökostromquoten, in der Hoffnung, Werke anzulocken, die breitere Polymerverarbeitungsökosysteme anstoßen können. Diese sich entfaltende geografische Diversifizierung mindert letztlich das Lieferkettenrisiko und positioniert den Markt für ein ausgewogeneres nationales Wachstum.

Wettbewerbslandschaft

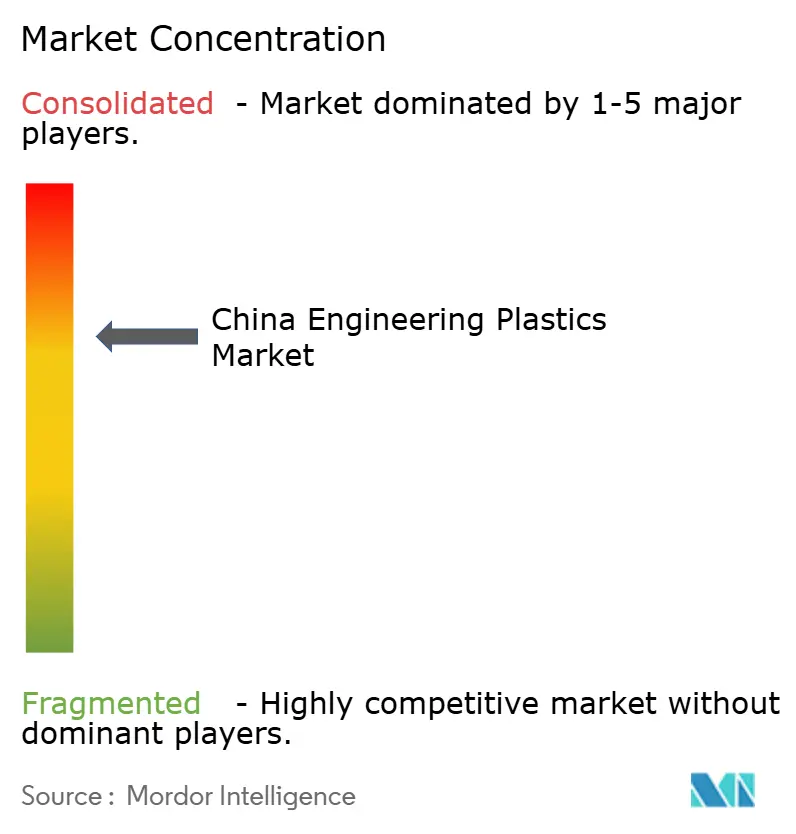

Der Markt für chinesische Kunststofftechnik zeigt eine moderat fragmentierte Konzentration. Multinationale etablierte Unternehmen – BASF, SABIC, LG Chem, Celanese und LyondellBasell – setzen auf proprietäre Katalysatoren und Markenvertrauen, um Premium-Nischen zu verteidigen, insbesondere in Automobil- und Halbleiterkanälen. Inländische Produzenten wie Sinopec, Chang Chun Group und Kingfa konzentrieren sich auf Kostenführerschaft und agilen Kundendienst, um Anteile von preissensiblen Verarbeitern zu gewinnen. Joint-Venture-Modelle sind weit verbreitet und ermöglichen es ausländischen Lizenzgebern, der Nachfrage nah zu bleiben und dabei regulatorische Anforderungen an Datensicherheit und Umwelteinhaltung zu navigieren.

Nachhaltigkeit ist nun eine obligatorische Wettbewerbsachse. LG Chems kommerzielle Demonstration von 100 % pflanzenbasierter Acrylsäure positioniert das Unternehmen dafür, Kosmetik- und Klebstoffformulierungen zu gewinnen, die aggressive Kohlenstoffreduzierungsziele einhalten müssen. Celanese veröffentlichte Polyoxymethylen-Qualitäten mit Recyclinginhalt und Flüssigkristallpolymer-Qualitäten mit erneuerbaren Einsatzstoffen, die Erstausrüstern ermöglichen, Kreislaufwirtschaftszusagen einzuhalten ohne Leistungseinbußen. BASFs Verbund-Standort integriert Cracker-, Monomer- und Compoundieranlagen mit erneuerbarer Energie und reduziert die Cradle-to-Gate-Emissionen für wichtige Kunststofftechnikprodukte um bis zu 30 %[2]BASF SE, „Materielle Investitionen und Portfoliomaßnahmen – BASF-Bericht 2024”, basf.com. Insgesamt zeigen diese Maßnahmen, dass technische Innovation untrennbar mit Umweltnachweisen verbunden ist, um langfristige Lieferverträge zu gewinnen.

Strategische Investitionen begünstigen die Aufwärtsintegration und regionale Nähe. LyondellBasell lizenzierte die Hostalen-ACP-Technologie an China Energy Group für die Herstellung von Verbundpolyolefinen, die für Hochdruckleitungen, Gebäudeisolierungen und Kühlmitteltanks für Elektrofahrzeuge bestimmt sind. Sinopec skaliert Anilin- und MDI-Kapazitäten, um Einsatzstoffe für Polycarbonat und Polyurethane zu sichern und die Importabhängigkeit zu verringern. Unterdessen spezialisieren sich in privater Hand befindliche Compoundierer auf farblich abgestimmte, laserschweißbare und EMI-abgeschirmte Qualitäten, die konventionelle Produzenten vernachlässigen. Vor diesem Hintergrund belohnt der Markt für chinesische Kunststofftechnik sowohl Größenvorteile als auch scharfe Spezialisierung, was für absehbare Zeit für einen aktiven Deal-Flow bei Allianzen, Minderheitsbeteiligungen und Technologielizenzierungen sorgt.

Branchenführer im Bereich chinesische Kunststofftechnik

CHIMEI

China Petroleum & Chemical Corporation

Covestro AG

Formosa Plastics Group

PetroChina Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2024: DOMO Chemicals hat sein neues Werk in Haiyan, Jiaxing, Zhejiang, China, eingeweiht. Das Werk umfasst 40.000 Quadratmeter und verfügt über eine Produktionskapazität von 35 Kilotonnen für TECHNYL-Polyamid-basierte Qualitäten.

- April 2024: Celanese präsentierte seine fortschrittlichen Konstruktionswerkstoffe auf der CHINAPLAS 2024, darunter Vectra LCP ECO-B mit 60 % erneuerbarem Inhalt und Zytel High Performance Nylons, die eine Gewichtsreduzierung von 30 % für Verbraucherelektronikanwendungen bieten.

Berichtsumfang für den Markt für chinesische Kunststofftechnik

Luft- und Raumfahrt, Automobilindustrie, Bau- und Konstruktionswesen, Elektro- und Elektronikindustrie, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harz-Untertypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Konstruktionswesen |

| Elektro- und Elektronikindustrie |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harz-Untertypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bau- und Konstruktionswesen | ||

| Elektro- und Elektronikindustrie | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro- und Elektronikindustrie, Automobilindustrie, Bau- und Konstruktionswesen und Sonstige sind die im Rahmen des Marktes für Kunststofftechnik betrachteten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyacetal | Dies ist ein steifes Material mit einer rutschigen Oberfläche. Es kann in anspruchsvollen Arbeitsumgebungen leicht Verschleiß standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farb- und Pigmentmittel | Farb- und Pigmentmittel sind Additive, die zur Farbveränderung des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvorgemisch vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff zu erzeugen, werden feine, agglomerierte Feststoffpartikel eines Stoffs in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus Glasfasern besteht, die in eine Harzmatrix eingebettet sind. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, bei denen Standard-Glasfaser verwendet wird. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, normalerweise mit einer unebenen Oberfläche, und ist die Basis von cellulosebasierten Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die allgemein gebräuchliche Bezeichnung für Aramidfaser, die ursprünglich eine DuPont-Marke für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erzielen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden normalerweise automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Neukunststoff | Es handelt sich um eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recyceltes oder bereits verwendetes Material. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturübersichten sowie Primäreingaben von Experten ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen