Nordamerika Technische Kunststoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

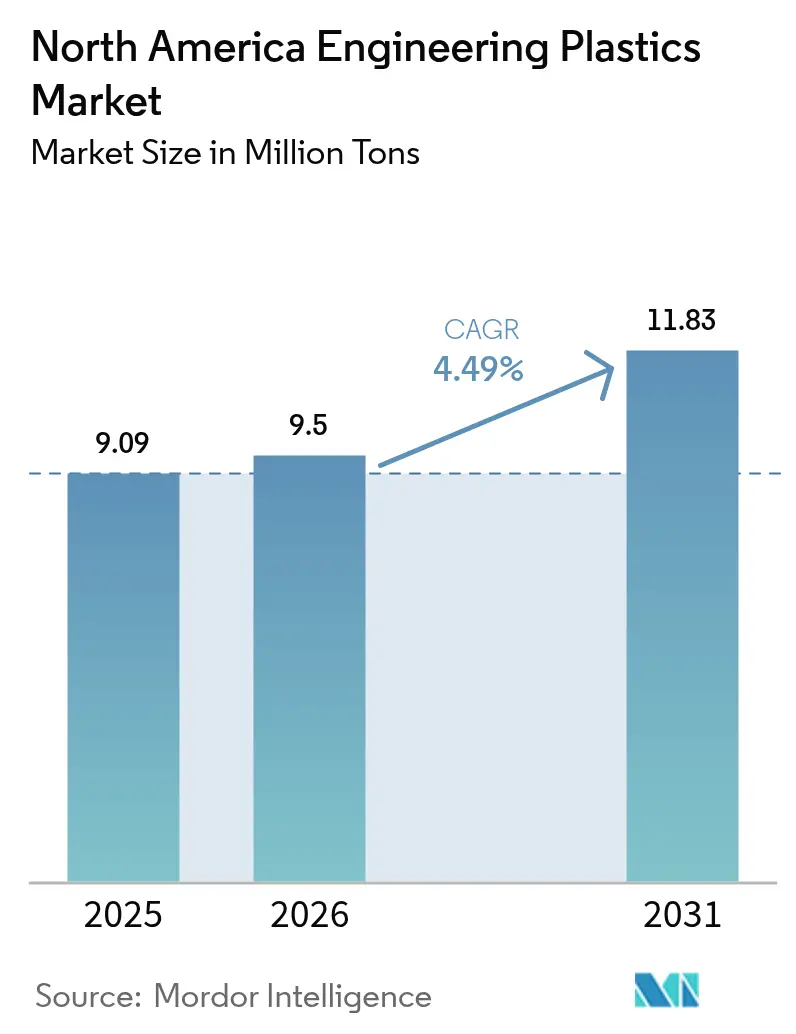

| Marktgröße im Basisjahr (2025) | 9.09 Millionen Tonnen |

| Marktvolumen (2026) | 9.5 Millionen Tonnen |

| Marktvolumen (2031) | 11.83 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

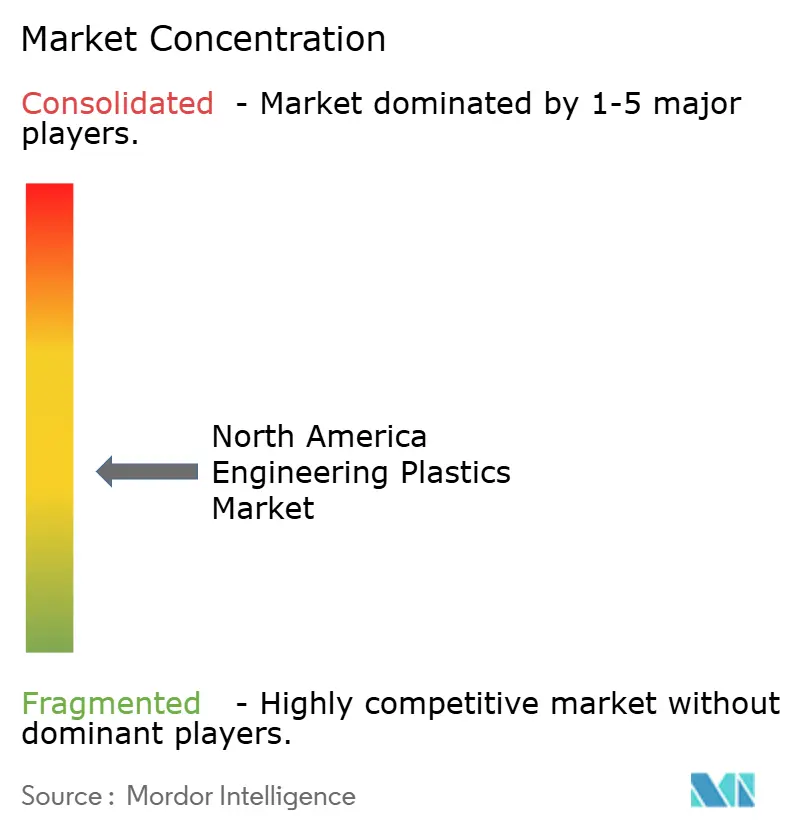

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Technische Kunststoffe Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Technische Kunststoffe Marktes wird voraussichtlich von 9,09 Millionen Tonnen im Jahr 2025 auf 9,5 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,49 % über 2026–2031 11,83 Millionen Tonnen erreichen. Das robuste Wachstum ist auf reichlich vorhandene Schiefergas-Rohstoffe zurückzuführen, die die Harzkosten wettbewerbsfähig halten, während die Elektrifizierung des Automobilsektors, der Ausbau von 5G und Nachhaltigkeitsvorschriften für Verpackungen die Nachfragepools erweitern. Die Corporate Average Fuel Economy (CAFE)-Standards veranlassen Automobilhersteller, auf leichtere Hochleistungspolymere umzusteigen, und Halbleiterhersteller spezifizieren Spezialharze, die Reflow-Profile von 260 °C tolerieren. Nearshoring-Zuflüsse nach Mexiko und anhaltende US-amerikanische Kapitalausgaben in der Chemieindustrie haben seit 2020 200 Milliarden USD überschritten und die lokale Kapazität für Premiummaterialien ausgebaut. Nachhaltigkeitsnachweise – insbesondere die Kompatibilität mit fortschrittlichem Recycling und biobasierter Inhalt – beeinflussen nun die Kaufkriterien der Kunden, da Regulierungsbehörden PFAS-Beschränkungen verschärfen und Gebühren für erweiterte Herstellerverantwortung (EPR) auf nicht recycelbare Verpackungen erheben.

Wichtigste Erkenntnisse des Berichts

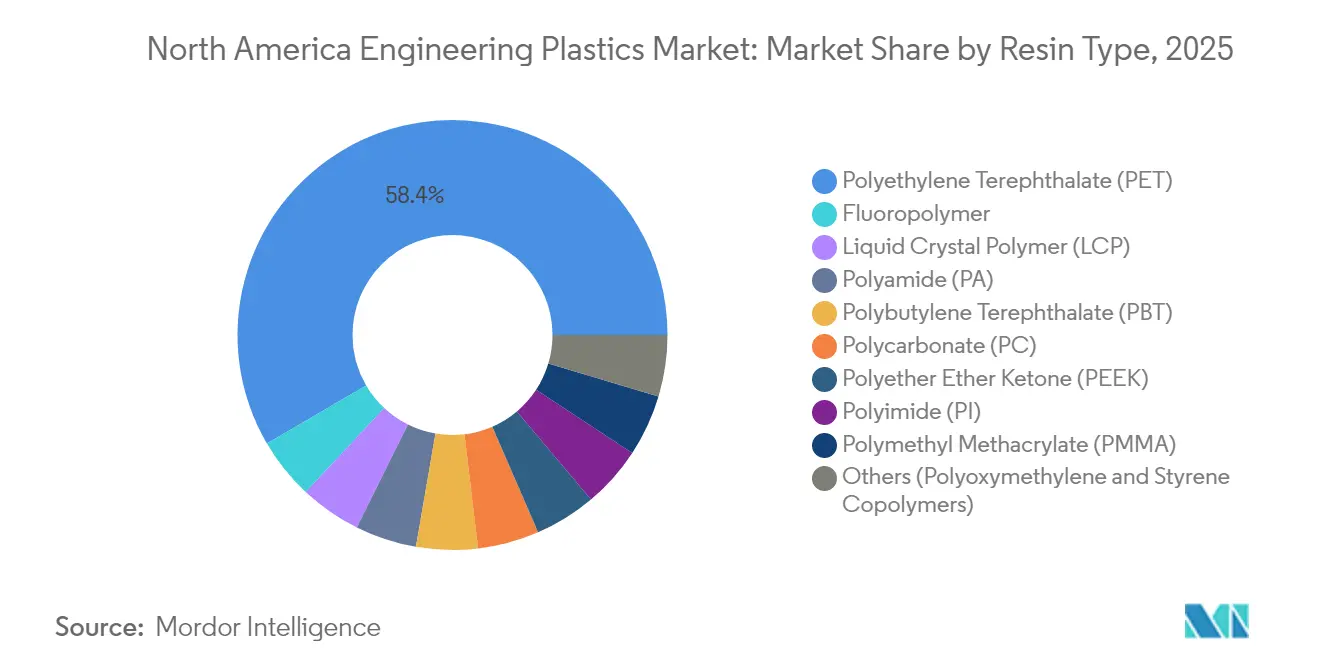

- Nach Harztyp führte Polyethylenterephthalat (PET) den Nordamerika Technische Kunststoffe Markt mit einem Volumenanteil von 58,42 % im Jahr 2025 an; Flüssigkristallpolymer (LCP) wird voraussichtlich bis 2031 mit einer CAGR von 5,82 % wachsen.

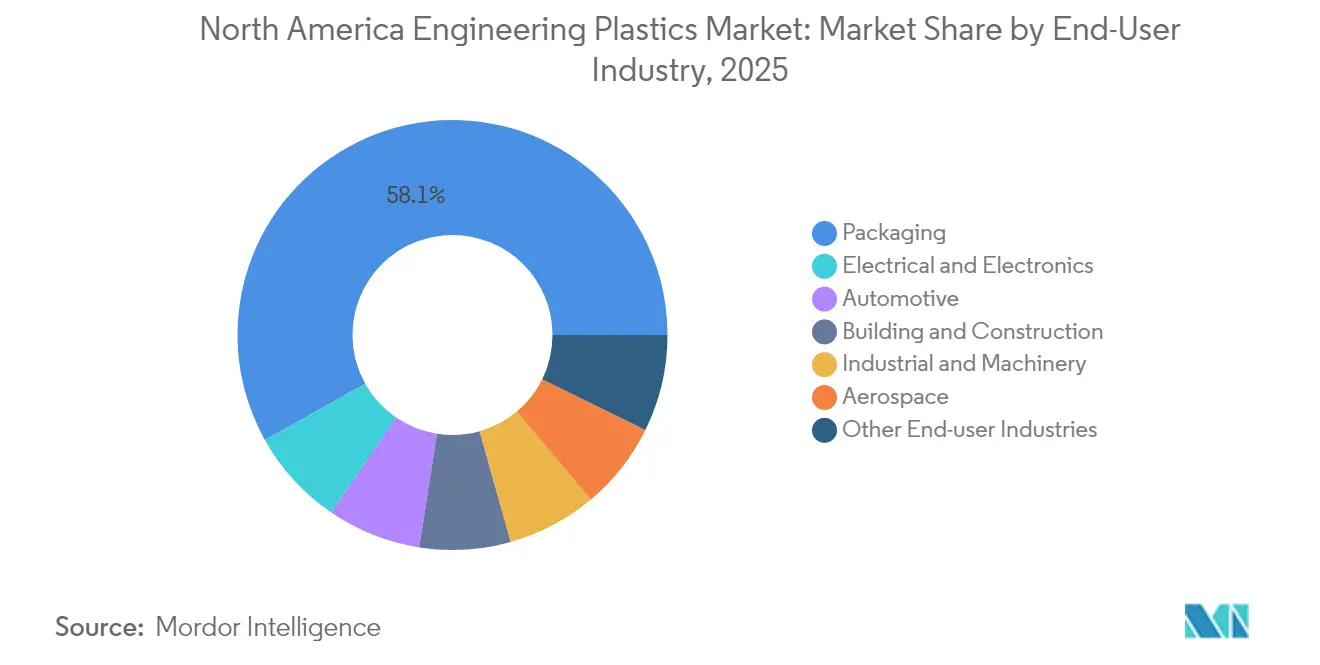

- Nach Endverbraucherbranche entfiel auf die Verpackungsbranche ein Anteil von 58,12 % am Nordamerika Technische Kunststoffe Markt im Jahr 2025, während der Elektro- und Elektroniksektor voraussichtlich die höchste CAGR von 7,18 % von 2025 bis 2031 verzeichnen wird.

- Nach Geografie entfielen auf die Vereinigten Staaten 83,25 % des Nordamerika Technische Kunststoffe Marktanteils im Jahr 2025, während Mexiko voraussichtlich bis 2031 mit einer CAGR von 5,69 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Technische Kunststoffe Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbau im Automobilbereich und CAFE-Standards | +0.7% | USA als Kernmarkt, Kanada als Nebenmarkt | Mittelfristig (2–4 Jahre) |

| Miniaturisierung in Elektro- und Elektronikgeräten | +0.5% | Nordamerika & Mexiko | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften für Verpackungen | +0.5% | USA & Kanada | Langfristig (≥ 4 Jahre) |

| Industrie 4.0 und Nachfrage durch 3D-Druck | +0.4% | US-amerikanische Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Kostenvorteil durch Schiefergas-Rohstoffe | +0.8% | US-amerikanische Golfküste, Appalachen-Becken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau im Automobilbereich & CAFE-Standards

CAFE-Vorschriften, die für 2026 Flottenverbrauchsdurchschnitte von 40,5 Meilen pro Gallone vorschreiben, zwingen Automobilhersteller dazu, das Leergewicht um 15–20 % zu reduzieren, was zu einem raschen Ersatz von Metall durch glasfaser-, kohlefaser- und mineralverstärkte technische Kunststoffe führt[1]National Highway Traffic Safety Administration, „Endgültige Regelung für MY 2026 CAFE”, nhtsa.gov. Fords F-150 Lightning aus dem Jahr 2024 verfügt über kohlefaserverstärkte Polyamid-Batteriegehäuse, die eine Massenreduzierung von 30 % erzielen und gleichzeitig die Crashsicherheit gewährleisten. Kaliforniens Advanced Clean Cars II-Regelungen, die bis 2026 einen Anteil von 35 % emissionsfreier Fahrzeuge am Verkauf vorschreiben, verstärken die Polymernachfrage in Wärmemanagement- und Strukturkomponenten. Automobilhersteller bevorzugen Kunststoffe auch wegen der Gestaltungsfreiheit, die es ermöglicht, Halterungen, Clips und Befestigungselemente direkt in Formteile zu integrieren und so die Montagekomplexität zu reduzieren. Der Nordamerika Technische Kunststoffe Markt gewinnt folglich inkrementellen Wert sowohl durch Materialsubstitution als auch durch die funktionale Integration von Komponenten.

Miniaturisierung in Elektro- & Elektronikgeräten

Fortschrittliche Chip-Verpackungen wechseln zu System-in-Package- und Antenna-in-Package-Designs, was den Bedarf an Harzen mit Dielektrizitätskonstanten unter 3,0 und Wärmeformbeständigkeitstemperaturen über 260 °C erhöht. TSMCs Investition von 2,8 Milliarden USD in Arizona weist Kapazitäten für LCP-Substrate für 5G-Hochfrequenzmodule zu. Intels Roadmap für heterogene Integration erfordert thermisch leitfähige Polyamide zur Ableitung von Chiplet-Wärme. Auftragselektronikhersteller in Mexiko nutzen solche Spezialpolymere, um kürzere Designzyklen und engere Maßtoleranzen zu erfüllen, was das regionale Nachfragewachstum stärkt. Lieferanten, die Harzformulierungen gemeinsam mit OEMs entwickeln, sichern sich längere Design-in-Lebenszyklen und höhere Wechselkosten.

Nachhaltigkeitsvorschriften für Verpackungen

Zwölf US-Bundesstaaten haben bis 2024 EPR-Gesetze erlassen, die Gebühren von bis zu 0,15 USD pro Pfund auf nicht recycelbare Kunststoffe erheben[2]Umweltschutzbehörde, „Grundsatzpapier zur erweiterten Herstellerverantwortung”, epa.gov. Markeninhaber wie Unilever verpflichten sich, bis 2025 100 % wiederverwendbare oder recycelbare Verpackungen zu verwenden, was den Wechsel von gemischten Mehrschichtfolien zu Monomaterial-PET-Strukturen fördert, die mit chemischen Recyclingsystemen kompatibel sind. Fortschrittliche Depolymerisationstechnologien schließen den Kreislauf für PET und Nylon und senken die Scope-3-Emissionen für Hersteller von Konsumgütern. Harzproduzenten, die die FDA-Lebensmittelkontaktkonformität für Recyclingmaterial validieren, verschaffen sich einen First-Mover-Vorteil bei Verarbeitern. Der Nordamerika Technische Kunststoffe Markt legt daher einen Aufschlag auf Qualitäten fest, die hohe Barriereleistung mit Kreislaufwirtschaftspfaden am Ende der Lebensdauer verbinden.

Industrie 4.0 & Nachfrage durch 3D-Druck

Die additive Fertigung entwickelt sich von der Prototypenentwicklung zur zertifizierten Produktion in der Luft- und Raumfahrt, der Medizintechnik und im Werkzeugbau. Boeing hat die FAA-Zulassung für Polyetheretherketon (PEEK)-Sitzhalterungen erhalten, die mittels Schmelzschichtverfahren gedruckt wurden und 85 % der Zugfestigkeit von spritzgegossenen Teilen erreichen. Hochtemperatur-amorphe Harze wie Ultem-Polyetherimid und semikristallines PEEK stoßen auf Interesse aufgrund ihrer chemischen Beständigkeit und der Einhaltung von Flamm-Rauch-Toxizitäts-Standards. Maschinenbauer im US-amerikanischen Mittleren Westen übernehmen digital gestützte Arbeitsabläufe, bei denen Vorrichtungen und Spannmittel auf Abruf gedruckt werden, wodurch Wartungsvorlaufzeiten verkürzt werden. Dieses Paradigma priorisiert die Nachfrage nach Funktionsmaterialien gegenüber Massenfilamenten und stärkt damit das Wertversprechen für den nordamerikanischen Technische Kunststoffe Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Petrochemie-Rohstoffpreise | -0.40% | US-amerikanische Produktionszentren an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf PFAS & Fluorpolymere | -0.50% | Regulatorische Angleichung USA & Kanada | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für die HPP-Verarbeitung | -0.30% | Nordamerikanische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffpreise belastet die Margen

Der Brent-Rohölpreis schwankte 2024 zwischen 70 und 85 USD pro Barrel, während der Henry-Hub-Gaspreis zwischen 2,50 und 4,20 USD pro MMBtu lag, was die Monomer-Inputkosten, die bis zu 70 % der Harz-Cashkosten ausmachen, in die Höhe trieb. ExxonMobil meldete eine Erosion des petrochemischen EBITDA von 1,2 Milliarden USD, die auf Rohstoffschwankungen zurückzuführen ist, was eine enge Korrelation zwischen Rohstoffzyklen und der Rentabilität von Spezialharzen verdeutlicht. Verarbeiter setzen auf Formelpreisgestaltung und Absicherungsinstrumente, doch die Bindung von Betriebskapital nimmt bei Preisanstiegen zu und belastet kleinere Compoundierer. Volatile Cashmargen könnten langfristige Investitionen abschrecken und das Expansionstempo des nordamerikanischen Technische Kunststoffe Marktes geringfügig verlangsamen.

Regulatorischer PFAS-Druck gestaltet Fluorpolymer-Anwendungen um

Die TSCA-Abschnitt-8(a)(7)-Regelung der EPA aus dem Jahr 2024 verpflichtet zur umfassenden PFAS-Berichterstattung und erhöht die Compliance-Kosten für führende Fluorpolymer-Produzenten auf über 50 Millionen USD jährlich. DuPont hat 400 Millionen USD für potenzielle Verbindlichkeiten zurückgestellt, und EU-REACH-Vorschläge könnten nach 2026 Exporte im Wert von 2,3 Milliarden USD einschränken. Halbleiterfabriken sind nach wie vor auf PTFE und PFA für die Aufbewahrung hochreiner Chemikalien angewiesen, was eine Nischennachfrage aufrechterhält; Anwendungen mit geringen Anforderungen migrieren jedoch zu perfluorfreien Alternativen. F&E-Pipelines schwenken daher auf teilfluorierte oder nicht fluorierte Hochleistungspolymere um, was das Wachstum des betroffenen Teils des Nordamerika Technische Kunststoffe Marktes mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz trifft auf LCP-Innovation

PET dominierte den Nordamerika Technische Kunststoffe Markt im Jahr 2025 mit einem Anteil von 58,42 %, gestützt durch reichlich vorhandene Flaschenqualitätskapazitäten, die leicht in technische Mischungen umgewandelt werden können. Das Segment profitierte von Investitionen in geschlossene chemische Recyclingkreisläufe, die die Reinheit von Post-Consumer-Harzen auf Jungmaterial-Niveau anheben und mit den Nachhaltigkeitsscorecards der Markeninhaber übereinstimmen. Im Gegensatz dazu wächst LCP bis 2031 mit einer CAGR von 5,82 %, unterstützt durch Anforderungen an 5G-Antennen, flexible Schaltkreise und Luft- und Raumfahrtkabelstränge, die seine geringe dielektrische Dämpfung und hohe Dimensionsstabilität bevorzugen. Die Nordamerika Technische Kunststoffe Marktgröße für LCP bleibt bescheiden, aber die Margen übersteigen den Rohstoffdurchschnitt aufgrund der Formulierungskomplexität und der Eintrittsbarrieren durch geistiges Eigentum.

Die regulatorische Überprüfung von PFAS schränkt einiges Wachstum bei Fluorpolymer-Anwendungen ein; dennoch spezifizieren kritische Nassbankanlagen für Halbleiter und Dichtungen für die chemische Verarbeitung weiterhin PTFE und PFA, wo extreme Inertheit zwingend erforderlich ist. Polyamid 6 und 66 verzeichnen eine stetige Nachfrage in Batteriemodulen, Kühlkreisläufen und Strukturhalterungen, da Automobilhersteller Leichtbauziele verfolgen, während hochtemperaturbeständige Aramidfasern ein Nischenmaterial für ballistische und Luft- und Raumfahrtanwendungen bleiben. Polycarbonat gewinnt Marktanteile bei transparenter Verglasung, EV-Batteriegehäusen und Lichtleitern, da seine Schlagzähigkeit Acrylalternativen übertrifft. Fortschrittliche Compoundierer differenzieren sich durch synergistische Mischungen – wie PC/ABS-Legierungen –, die Zähigkeit mit Ästhetik verbinden und die adressierbaren Endanwendungen im Nordamerika Technische Kunststoffe Markt erweitern.

Nach Endverbraucherbranche: Elektronikwachstum übertrifft Verpackungsstabilität

Die Verpackungsbranche hielt 2025 einen Anteil von 58,12 %, gestützt durch die Nachfrage nach Getränken, Gastronomie und Körperpflegeprodukten, die PET- und geklärte Polypropylenstrukturen bevorzugen. EPR-Rahmenbedingungen und Nachhaltigkeitsverpflichtungen von Markeninhabern beschleunigen den Wechsel zu Monomaterial-Lösungen, doch das Gesamtvolumen bleibt stabil, was das Segment zu einem Volumenanker für den nordamerikanischen Technische Kunststoffe Markt macht. Elektro und Elektronik wird voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen, was die intensivierte Halbleiter-, Rechenzentrum- und Verbrauchergeräteproduktion in den USA und Mexiko widerspiegelt. Harze mit erhöhtem Kriechstromfestigkeitsindex (CTI) und Wärmeleitfähigkeit erzielen Designgewinne in Leistungsmodulen und fortschrittlichen Verpackungen.

Die Automobilakzeptanz beschleunigt sich, da OEMs Polyamid, Polycarbonat und PEEK in Batteriegehäusen, Antriebsgehäusen und ADAS-Sensorhalterungen integrieren, um EV-Gewichtsnachteile auszugleichen. Bau und Konstruktion spezifiziert langlebige Verglasung, Isolierschäume und Rohrleitungen, die thermischen Zyklen und chemischer Einwirkung standhalten, während der Industrie- und Maschinenbau POM-Zahnräder und Nylongehäuse für Chemiepumpen benötigt. Die Luft- und Raumfahrt bleibt eine Premium-Nische, in der Harzqualifizierungszyklen jahrzehntelange Einnahmequellen und robuste Margen für Lieferanten im Nordamerika Technische Kunststoffe Markt sichern.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 einen Anteil von 83,25 % am Nordamerika Technische Kunststoffe Markt, verankert durch die Integration von Golfküsten-Rohstoffen, reife Automobilhersteller-Cluster und die weltweit größte Basis von Verpackungsverarbeitern. Mehr als 200 Milliarden USD an angekündigten Chemieprojekten seit 2020 haben bereits Spezialpolymerkapazitäten hinzugefügt, wobei ExxonMobils Baytown- und Dows Freeport-Komplexe als vollständig integrierte Zentren betrieben werden. Staatliche Anreize in Texas und Louisiana subventionieren Gleisanschlüsse, Hafenbaggerungen und Berufsausbildung und unterstützen Massenlieferungen an Verarbeiter im Mittleren Westen und Exportterminals.

Mexiko wird voraussichtlich bis 2031 die höchste CAGR von 5,69 % verzeichnen, da OEMs das Nearshoring beschleunigen, um Lieferketten zu verkürzen und geopolitische Risiken zu umgehen. Ausländische Direktinvestitionen erreichten 2024 39 Milliarden USD, wobei Teslas Gigafabrik in Nuevo León und Foxconns Elektronik-Campus in Chihuahua eine neue Nachfrage nach Spezialharzen schaffen. Automobilzulieferer der Tier-1-Ebene importieren glasfaserverstärktes Nylon und LCP-Compounds zollfrei im Rahmen des USMCA und liefern fertige Module zurück an US-amerikanische Montagewerke, wobei Kostenwettbewerbsfähigkeit mit Just-in-Time-Lieferung verbunden wird.

Kanada nutzt die Verfügbarkeit von Ölsand-Rohstoffen und einen etablierten Automobilteile-Korridor in Ontario, um eine stabile Nachfrage aufrechtzuerhalten, obwohl der Gesamtanteil durch die Bevölkerungsgröße begrenzt ist. Provinzielle EPR-Programme und CO₂-Bepreisung stärken die wirtschaftliche Grundlage für chemische Recyclingvorhaben in Alberta, während erhöhte Investitionen in EV-Batteriematerialien den Verbrauch technischer Kunststoffe in Wärmemanagement-Systemen steigern könnten. Die grenzüberschreitende Harmonisierung von Sicherheits- und Umweltstandards minimiert regulatorische Reibungsverluste und ermöglicht den reibungslosen Transport von compoundierten Pellets im gesamten Nordamerika Technische Kunststoffe Markt.

Wettbewerbslandschaft

Der Nordamerika Technische Kunststoffe Markt ist mäßig fragmentiert. BASF und DuPont nutzen ihre globalen F&E-Zentren und Anwendungstechnikteams, um gemeinsam mit OEMs Lösungen zu entwickeln und mehrjährige Lieferverträge zu sichern. Celanese schloss langfristige Verträge für CO₂-neutralen Essigsäure-Rohstoff ab und verbesserte damit das Nachhaltigkeitsprofil seiner abgeleiteten Thermoplaste. OEMs verlangen häufig mehrjährige Testdaten und ISO/UL-Zertifizierungen, bevor sie den Lieferanten wechseln, was die Bestandsvorteile für etablierte Akteure bewahrt. Digitale Marktplätze und Lohncompoundiernetzwerke senken jedoch die Kommerzialisierungshürden für Start-ups im Bereich Spezialcompounds, die sich auf Qualitäten für die additive Fertigung oder biobasierte Harze konzentrieren.

Marktführer der Nordamerika Technische Kunststoffe Industrie

SABIC

BASF

DuPont

Celanese Corporation

Covestro AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Arkema gab Pläne bekannt, seine PVDF-Kapazität in seiner Anlage in Calvert City, Kentucky, Vereinigte Staaten, um 15 % zu erhöhen. Gestützt durch eine Investition von rund 20 Millionen USD soll diese Initiative die steigende Nachfrage nach im Inland produzierten Hochleistungsharzen befriedigen, die für Lithium-Ionen-Batterien entscheidend sind, und den wachsenden Halbleiter- und Kabelsektor bedienen.

- Januar 2025: Covestro AG investierte erheblich in seinen Standort in Hebron, Ohio, und steckte einen niedrigen dreistelligen Millionen-Euro-Betrag in die Erweiterung. Diese Erweiterung umfasst den Bau mehrerer neuer Produktionslinien und Infrastruktur für die Herstellung maßgeschneiderter Polycarbonat-Compounds und -Mischungen.

Umfang des Nordamerika Technische Kunststoffe Marktberichts

Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harzuntertypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harzuntertypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro & Elektronik, Automobil, Bau & Konstruktion und Sonstige sind die Endverbraucherbranchen, die im Markt für technische Kunststoffe berücksichtigt werden.

- Harz - Im Rahmen der Studie wird der Verbrauch von Jungharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann in anspruchsvollen Arbeitsumgebungen Verschleiß und Abnutzung problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel & Pigmente | Farbmittel & Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungkunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen