Pigmente Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 34.73 Milliarden US-Dollar |

| Marktgröße (2031) | 42.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

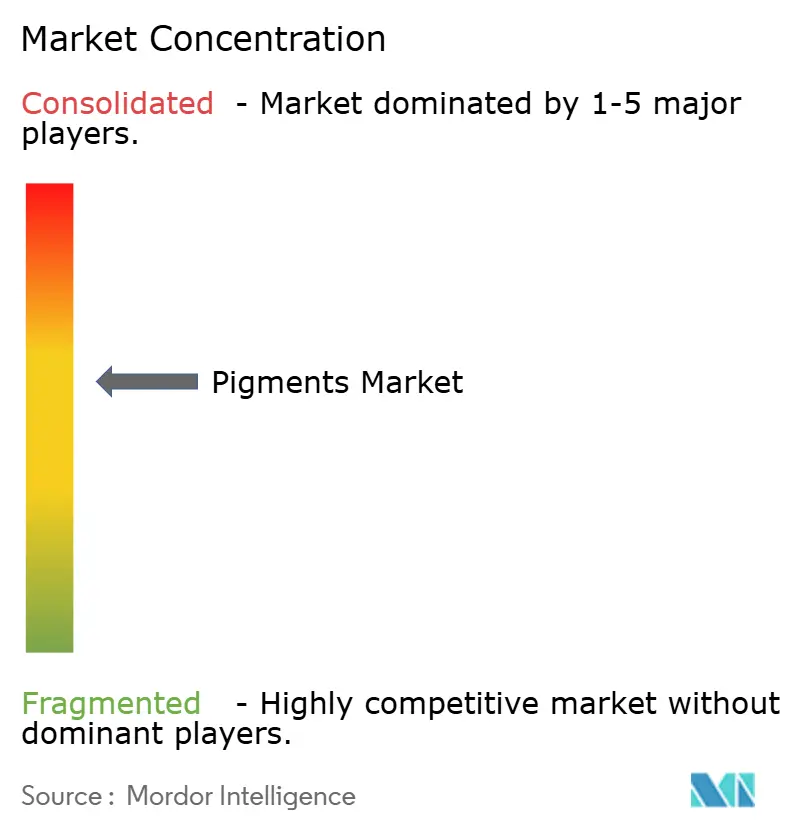

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pigmente Marktanalyse von Mordor Intelligence

Die Größe des Pigmente Marktes wird für 2025 auf 33,32 Milliarden USD, für 2026 auf 34,73 Milliarden USD geschätzt und soll bis 2031 einen Wert von 42,70 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,22 % von 2026 bis 2031 entspricht. Das Wachstum resultiert aus einer gleichzeitigen Rationalisierung kostenintensiver Titandioxid-Linien (TiO₂) und einer deutlichen Verlagerung hin zu organischen Farbmitteln in Kunststoffen und Verpackungen. Antidumpingzölle in der Europäischen Union, Rohstoffpreisvolatilität und verschärfte Nanomaterialvorschriften gestalten Beschaffungsmodelle neu und veranlassen Rohstoffproduzenten zur vertikalen Integration sowie Spezialanbieter zu gezielten Akquisitionen. Die Nachfragedynamik ist in Asien-Pazifik am stärksten, wo der inländische Konsum exportgetriebene Volumina übertrifft. Gleichzeitig priorisieren Markeninhaber lichtechte, VOC-arme Formulierungen zur Einhaltung von Ökolabel-Regelungen, was organische Pigmente und Effektpigmente in den zweistelligen Wertanteilsgewinn treibt.

Wichtigste Erkenntnisse des Berichts

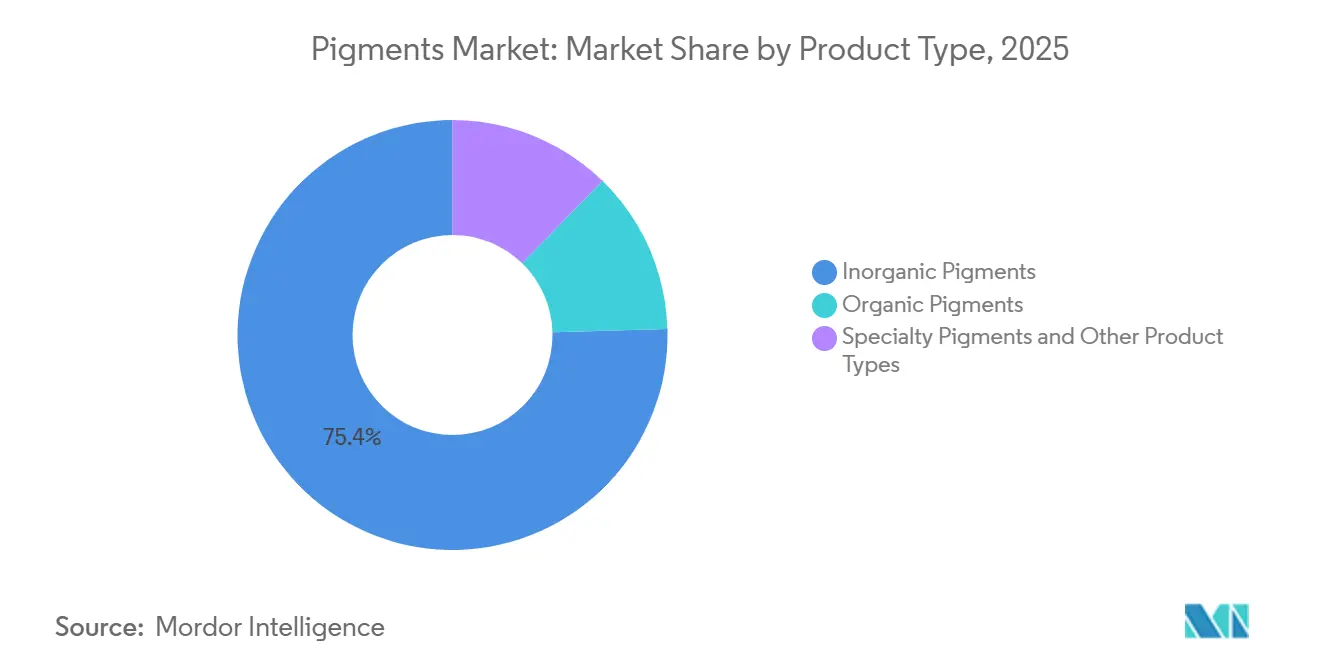

- Nach Produkttyp führten anorganische Pigmente mit einem Marktanteil von 75,45 % am Pigmente Markt im Jahr 2025, während organische Pigmente bis 2031 voraussichtlich eine CAGR von 5,21 % verzeichnen werden.

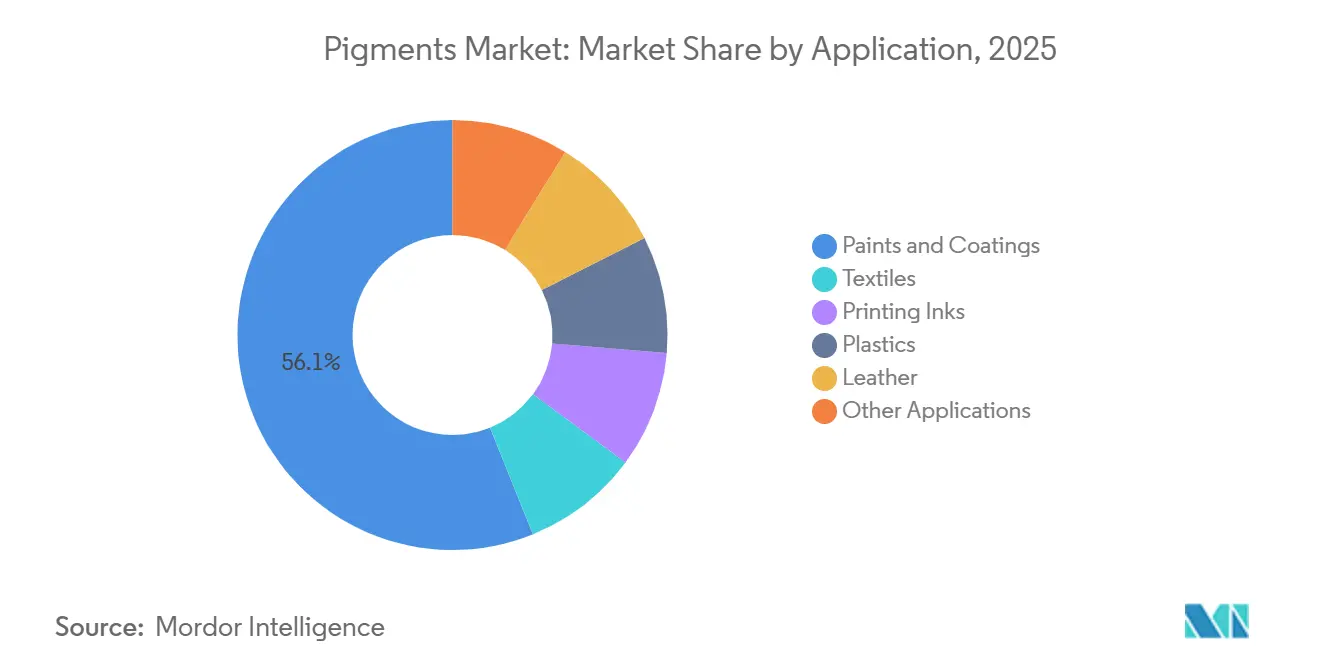

- Nach Anwendung absorbierten Farben und Beschichtungen im Jahr 2025 56,12 % des globalen Volumens; Kunststoffanwendungen wachsen bis 2031 mit einer CAGR von 5,13 %.

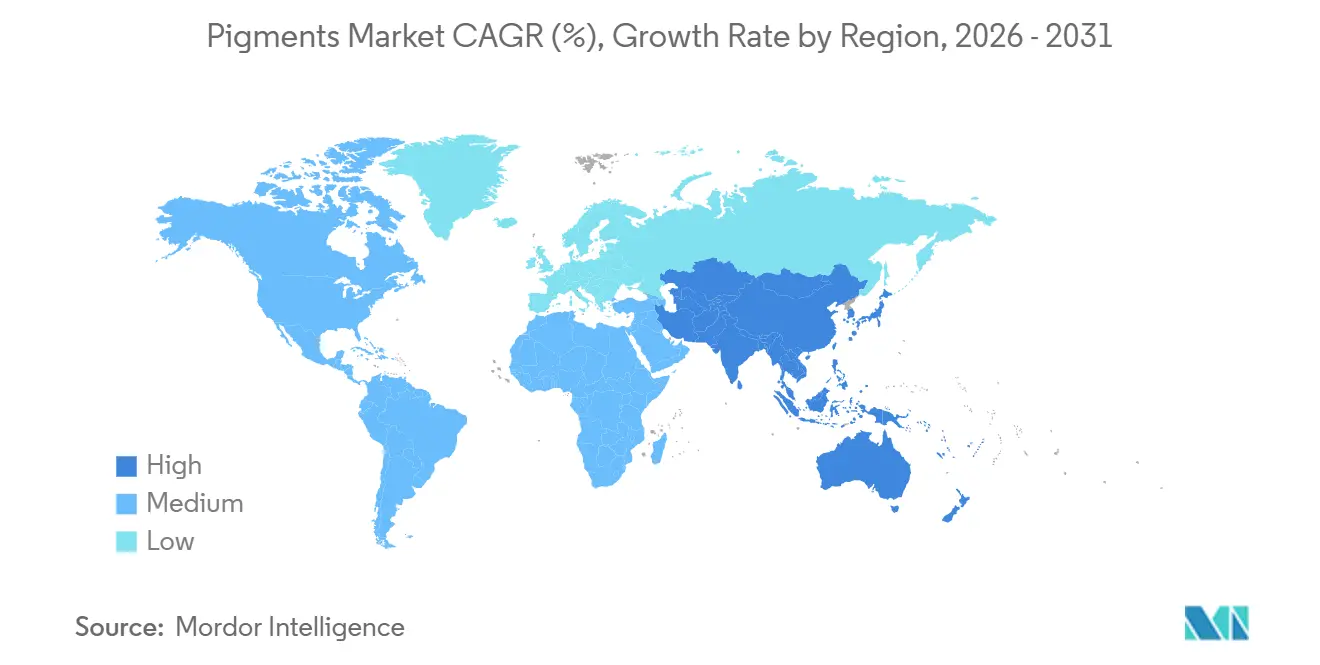

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 45,68 %, und die Region wird bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pigmente Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Farben und Beschichtungen in Schwellenländern | +1.2% | Asien-Pazifik-Kern (China, Indien, ASEAN), Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu umweltfreundlichen/biobasierten Pigmenten | +0.8% | EU und Nordamerika, Ausweitung auf Asien-Pazifik-Kosmetik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Hochleistungs- und Effektpigmenten | +0.7% | Global, konzentriert in Automobil- und Elektronikhubs | Mittelfristig (2–4 Jahre) |

| Nano-gestützte Digital- und 3D-Druckanwendungen | +0.5% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette in den USA und der EU | +0.6% | Vereinigte Staaten, EU-27 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Farben und Beschichtungen in Schwellenländern

Starke Infrastrukturausgaben in Indien und Südostasien skalieren Architekturfarbenvolumina, die hochdeckendes Rutil-TiO₂ und Eisenoxidtöne erfordern. Indiens öffentliche Kapitalausgaben laufen weiterhin dem BIP voraus, und staatliche Konjunkturprogramme in chinesischen Stadterneuerungsprogrammen dämpfen den Rückgang im Wohnungsbau[1]Ministerium für Statistik und Programmumsetzung, "BIP-Wachstumsprognose 2024-25," mospi.gov.in. Chinesische Städte der zweiten und dritten Reihe verlagern sich zudem auf VOC-arme Emulsionen, was den Anteil organischer Pigmente in Tönsystemen erhöht. Vietnams Dynamik im Bausektor schafft eine ähnliche Nachfrage nach wasserbasierenden Latexfarben, die Obergrenzen für flüchtige organische Verbindungen einhalten[2]Weltbank, "Vietnam Wirtschaftsupdate 2024," worldbank.org. Insgesamt stärken diese Entwicklungen eine solide Verbrauchsbasis für Standardqualitäten und Spezialqualitäten und stützen den Pigmente Markt in Asien-Pazifik.

Regulatorischer Druck hin zu umweltfreundlichen/biobasierten Pigmenten

Die Durchsetzung des TiO₂-Lebensmittelverbots (E171) durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2022 wirkt sich auf Neuformulierungen in Kosmetik und Körperpflege aus. Marken erproben Mikroalgen- und Pilzfarbstoffe trotz ungelöster Skalierungshürden. In den Vereinigten Staaten erhöhen nanomaterialspezifische Meldepflichten gemäß TSCA die Compliance-Kosten. Der doppelte Druck spaltet die Strategien: Rohstoffproduzenten setzen verstärkt auf Rutil-TiO₂ für Baufarben, während Spezialanbieter ihre Forschungs- und Entwicklungsaktivitäten auf Biofermentationswege lenken, die nach der Kommerzialisierung Premiumpreise erzielen können.

Zunehmende Nutzung von Hochleistungs- und Effektpigmenten

Elektrofahrzeug-OEMs setzen infrarotreflektierende Pigmente ein, die die Temperaturen von Batteriepack und Fahrgastzelle senken und damit auf aggressive Wärmemanagementziele ausgerichtet sind. Komplexe anorganische Farbpigmente mit Chrom, Kobalt und Titan bieten die erforderliche Beständigkeit, stehen jedoch aufgrund ihres Kobaltgehalts unter REACH-Prüfung, was Mangan- oder eisensubstituierte Varianten vorantreibt. Unterdessen setzen Unterhaltungselektronikmarken Perlglanz- und Metallic-Oberflächen ein, um reife Produktlinien aufzufrischen, und stärken damit die Volumenzuwächse bei Effektpigmenten, auch wenn Preisaufschläge bestehen bleiben.

Nano-gestützte Digital- und 3D-Druckanwendungen

Dispersionen unter 200 nm sind im digitalen Textildruck und in der additiven Fertigung unverzichtbar, um Düsenverstopfungen zu verhindern und lebendige Farbgebung in mikroskopischen Schichten zu gewährleisten. Organische Chinacridon- und DPP-Chemikalien, bekannt für ihre thermische Stabilität, können Verarbeitungstemperaturen von über 200 °C standhalten – ein gängiger Richtwert bei der Schmelzschichtmodellierung –, was ihnen gegenüber Azoderivaten einen Vorteil verschafft. Obwohl diese Anwendung nur einen kleinen Prozentsatz des Pigmentvolumens ausmacht, positioniert ihr prognostiziertes Wachstum sie als bedeutenden Treiber von Innovationsausgaben in der Pigmente Branche.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt- und Toxikologievorschriften | -0.9% | EU, Nordamerika, Ausweitung auf Asien-Pazifik-Kosmetik | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (TiO₂, Eisenoxid-Vorprodukte) | -1.1% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbote von Nanopartikeln in Lebensmittelqualität (E171, Kosmetikgrenzen) | -0.4% | EU, Vereinigtes Königreich, mögliche Übernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt- und Toxikologievorschriften

Mittelständische Produzenten, denen dedizierte Regulierungsteams fehlen, sehen ihre Margen schrumpfen, da die Einhaltung von REACH und TSCA die Dossierkosten auf erhebliche Niveaus pro Pigment treiben kann. In den USA haben PMN-Prüfungen für Nanomaterialien sich auf 12 Monate ausgedehnt, was zu Verzögerungen bei Produktneueinführungen führt und den Beschaffungsfokus auf vorab zugelassene Pigmente verlagert. Größere Anbieter mit ihren diversifizierten Portfolios absorbieren diese Kosten hingegen problemlos, was die Konsolidierungstendenzen im Pigmente Markt weiter befeuert.

Rohstoffpreisvolatilität (TiO₂, Eisenoxid-Vorprodukte)

Im Jahr 2024 führten Störungen in Mosambik und Südafrika zu einem Anstieg der Ilmenit- und Rutilerz-Preise. Aufgrund eines Überangebots konnten TiO₂-Produzenten jedoch nicht vollständig von diesem Preisanstieg profitieren. Käufer in Westeuropa zahlen einen Aufschlag auf chinesisches TiO₂, eine Folge von Antidumpingzöllen. Darüber hinaus sind europäische Spezialqualitäten, die hauptsächlich Eisenoxid-Vorprodukte aus China beziehen, anfällig für Schwankungen zwischen Yuan und Dollar. Während Beschichtungsformulierungen den TiO₂-Gehalt reduzieren und auf Substitute wie Calciumcarbonat zurückgreifen, stehen sie weiterhin vor technischen Herausforderungen aufgrund von Deckkrafteinbußen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz anorganischer Pigmente steht organischer Verdrängung gegenüber

Anorganische Pigmente hielten im Jahr 2025 einen Umsatzanteil von 75,45 % und verdeutlichen damit die fest verankerte Rolle von TiO₂ in Architektur- und Industriebeschichtungen, dem größten Teilsegment innerhalb des Pigmente Marktanteils. Organische Pigmente wachsen jedoch jährlich um 5,21 %, angetrieben durch Kunststoff- und Verpackungsanwendungen, die Lichtechtheit und regulatorische Konformität erfordern. Elektrofahrzeuge und Unterhaltungselektronik treiben eine Prämie für Spezialunterkategorien wie infrarotreflektierende komplexe anorganische Farbpigmente gegenüber Standard-TiO₂. Obwohl die Marktgröße für diese Spezialqualitätspigmente relativ bescheiden ist, treibt ihr erheblicher Wertbeitrag robuste Forschungs- und Entwicklungsaktivitäten in der gesamten Branche an.

Regulatorische Fragmentierung treibt rasche Substitutionstrends voran. Kosmetikmarken experimentieren nun mit Eisenoxidmischungen und biobasierten Farbstoffen. Während Ruß seit langem Druckfarben und Automobilunterboden dominiert, steht er nun im Wettbewerb mit Graphendispersionen und recycelten Alternativen, die darauf abzielen, Partikelemissionen aus Ofenruß zu reduzieren. Erdbasierte Siennafarben und Ultramarinblau, obwohl in Künstlerkreisen noch geschätzt, machen nur einen kleinen Teil des gesamten Pigmente Marktes aus.

Nach Anwendung: Farben sichern Volumen, Kunststoffe treiben Wachstum

Farben und Beschichtungen verbrauchten im Jahr 2025 56,12 % des globalen Volumens, ein Beleg für die Deckkraft und Witterungsbeständigkeit von TiO₂. Das Wachstum verlagert sich jedoch auf Kunststoffe, die mit einer CAGR von 5,13 % wachsen, gestützt durch Gesetze, die recycelbare Masterbatches vorschreiben. Die Nachfrage nach Druckfarben bleibt stabil, da flexible Verpackungs- und digitale Tintenstrahlformate den Rückgang im Publikationstiefdruck ausgleichen und die Pigmente Marktgröße für Nanodispersionen in Druckfarben in den mittleren einstelligen Wachstumsbereich treiben. Textilien und Leder bieten weiterhin inkrementelle Chancen im digitalen Textildruck und bei der Farbkonsistenz von Automobilinnenräumen.

Regionale Baubooms in Indien und Vietnam stützen weiterhin Architekturfarben, während EU- und kalifornische Kunststoffvorschriften den Anstieg der Kunststoffanwendungen untermauern. Druckfarbenformulierungen streben nach Lebensmittelkontaktkonformität und Hochgeschwindigkeitspressenkompatibilität, was die Nachfrage nach stabilisierten organischen Pigmenten stärkt. Leder bleibt an Automobil- und Luxusgütersegmente gebunden, die Haltbarkeit und Beständigkeit gegen Rissbildung unter thermischer Wechselbeanspruchung priorisieren.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf einen Umsatzanteil von 45,68 % und wird bis 2031 mit einer CAGR von 5,36 % alle anderen Regionen übertreffen. Chinas Konjunkturprogramme in Stadterneuerungsprojekten gleichen die Schwäche im Neubau aus und sichern mittlere einstellige Zuwächse bei Innenemulsionen. Indiens Infrastrukturagenda treibt die Nachfrage nach Hochleistungs-Epoxid- und Polyurethanbeschichtungen an, die Spezialeisenoxid- und organische Pigmente erfordern. Japans inkrementelle Innovationen in thermochromen und photochromen Chemikalien sowie Südkoreas Automobil- und Schiffbauanforderungen für infrarotreflektierende und korrosionsschützende Qualitäten stärken die Durchdringung von Spezialpigmenten. ASEAN-Fertigungsexpansionen ziehen weiteres Volumen durch Wartungsbeschichtungen und Kunststoffe.

Nordamerika und Europa sind reife, aber premiumisierende Märkte. Die Produktionsgutschriften des Inflation Reduction Act locken US-amerikanische TiO₂-Kapazitätswiederstarts an, während Europas CBAM und Antidumpingabgaben auf chinesische Vorprodukte eine lokalisierte Beschaffung fördern, wenn auch zu höheren Kosten. Deutschland, das Vereinigte Königreich, Italien, Frankreich und Spanien verankern die europäische Nachfrage in den Bereichen Automobilreparaturlackierung, Architekturrestaurierung und industrielle Instandhaltung. Russland, durch Sanktionen isoliert, bleibt auf lokale Eisenoxid- und Rußversorgung angewiesen.

Südamerikas Pigmentenachfrage konzentriert sich auf Brasiliens Bau- und Automobilproduktion, wobei Infrastrukturkonzessionen den Bedarf an Schutzbeschichtungen aufrechterhalten. Argentinien und Chile leisten kleinere, aber wachsende Beiträge. Der Nahe Osten und Afrika halten den kleinsten Anteil, verzeichnen jedoch episodische Spitzen im Zusammenhang mit Megaprojekten wie NEOM in Saudi-Arabien und Bergbauvorhaben in Südafrika. Die Regulierungsregime in diesen Regionen sind weniger streng, was den weiteren Einsatz von Bleichromat- und Cadmiumpigmenten in ausgewählten industriellen Nischen ermöglicht, obwohl multinationale Marken diese freiwillig auslaufen lassen.

Wettbewerbslandschaft

Der Pigmente Markt ist von moderater Konsolidierung geprägt. Die Technologieadoption wird zunehmend zum Differenzierungsmerkmal. ALTANAs maschinenlerngestützte Mahlanlagen reduzieren Farbschwankungen und ermöglichen Just-in-time-Chargen für Automobil-OEMs. DIC Corporations Investitionen in Nanopigmentdispersionen positionieren das Unternehmen, um das Wachstum im digitalen Textil- und 3D-Druck zu nutzen und dabei Know-how zur Stabilisierung unter 200 nm einzusetzen. Regulatorische Kostenbelastungen katalysieren die Lieferantenkonsolidierung, da Dossierkosten gemäß REACH zugunsten multinationaler Unternehmen verzerrt sind, die Compliance-Kosten über hohe Volumina amortisieren können.

Führende Unternehmen der Pigmente Branche

LB Group

Tronox Holdings Plc

Kronos Worldwide, Inc.

Venator Materials PLC

DIC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sudarshan Chemical Industries Limited schloss über seine Tochtergesellschaft Sudarshan Europe B.V. die Übernahme der in Deutschland ansässigen Heubach Group ab.

- Januar 2024: ALTANA schloss die Übernahme von Silberline ab und erweiterte damit seine Fertigungs- und Vertriebskapazitäten für Aluminiumpigmente in Nordamerika und Asien.

Umfang des globalen Pigmente Marktberichts

Pigmente sind Moleküle oder Substanzen, die bestimmte Wellenlängen des sichtbaren Lichts absorbieren, um einen bestimmten Farbton zu erzeugen. Pigmente finden sich in Gemälden, Druckfarben, Kosmetika und anderen Artikeln. Pigmente sind in verschiedenen Produkten und Dienstleistungen enthalten, die mit Färbematerialien und verwandter Technologie verbunden sind. Pigmente werden in verschiedenen Sektoren eingesetzt, darunter Beschichtungen, Kunststoffe, Druckfarben, Bauwesen, Papier, Leder und Kosmetik.

Der Pigmente Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in anorganische, organische und Spezialpigmente sowie andere Produkttypen unterteilt. Nach Anwendung ist der Markt in Farben und Beschichtungen, Textilien, Druckfarben, Kunststoffe, Leder und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Pigmente Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Anorganische Pigmente | Titandioxid |

| Zinkoxid | |

| Andere Produkttypen (Kohlenstoffpigmente, Trockenerden, Ultramarinpigmente, Cadmium, Bleichromat und andere) | |

| Organische Pigmente | |

| Spezialpigmente und andere Produkttypen (Funktionspigmente, Magnetpigmente und andere) |

| Farben und Beschichtungen |

| Textilien |

| Druckfarben |

| Kunststoffe |

| Leder |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Anorganische Pigmente | Titandioxid |

| Zinkoxid | ||

| Andere Produkttypen (Kohlenstoffpigmente, Trockenerden, Ultramarinpigmente, Cadmium, Bleichromat und andere) | ||

| Organische Pigmente | ||

| Spezialpigmente und andere Produkttypen (Funktionspigmente, Magnetpigmente und andere) | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Textilien | ||

| Druckfarben | ||

| Kunststoffe | ||

| Leder | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Pigmenten von 2026 bis 2031 voraussichtlich wachsen?

Der Pigmente Markt wird voraussichtlich mit einer CAGR von 4,22 % wachsen und bis 2031 von 34,73 Milliarden USD im Jahr 2026 auf 42,70 Milliarden USD steigen, da neue Spezialanwendungen die Rationalisierung im Standard-TiO₂-Bereich ausgleichen.

Welche Region wird bis 2031 voraussichtlich den höchsten inkrementellen Pigmentverbrauch liefern?

Asien-Pazifik führt mit einer CAGR von 5,36 %, angetrieben durch Infrastrukturausbau und steigende Nachfrage nach Premiumbeschichtungen in China, Indien und ASEAN.

Was treibt die Verlagerung von anorganischen zu organischen Farbmitteln in Kunststoffen an?

Verbote von Einwegverpackungen erfordern recycelbare Masterbatches, die Markenfarben über mehrere Schmelzzyklen hinweg erhalten, was organische Pigmente mit überlegener Wärmestabilität begünstigt.

Wie beeinflussen Umweltvorschriften die Formulierungsstrategien für Pigmente?

REACH, TSCA und E171-Verbote drängen Formulierungsunternehmen zu biobasierten, nanopartikelarmen Alternativen und erhöhen Compliance-Kosten, die die Lieferantenkonsolidierung fördern.

Welches Endverbrauchssegment verankert derzeit das Pigmentvolumen, und welches wächst am schnellsten?

Farben und Beschichtungen bleiben der größte Verbraucher, während Kunststoffe das schnellste Wachstum aufweisen und bis 2031 mit einer CAGR von 5,13 % wachsen.

Seite zuletzt aktualisiert am: