Marktgröße und Marktanteil für Eisenoxidpigmente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

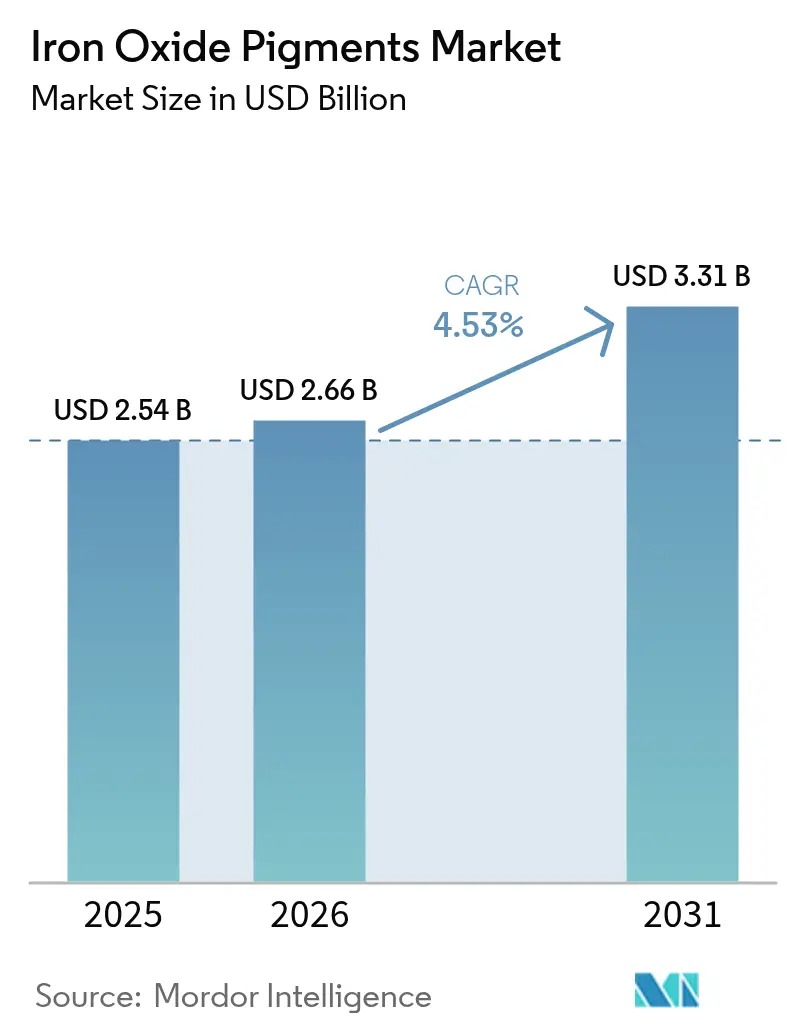

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 3.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eisenoxidpigmente von Mordor Intelligence

Die Marktgröße für Eisenoxidpigmente wurde 2025 auf USD 2,54 Milliarden geschätzt und soll von USD 2,66 Milliarden im Jahr 2026 auf USD 3,31 Milliarden bis 2031 wachsen, bei einer CAGR von 4,53 % während des Prognosezeitraums (2026–2031). Das stabile Wachstum spiegelt eine zuverlässige Nachfrage im Baubereich, bei Farben, Kunststoffen und regulierten Verbraucherprodukten wider. Infrastrukturimpulse in aufstrebenden Volkswirtschaften, strengere globale Grenzwerte für toxische Farbmittel und eine stetige Preisentlastung bei Eisenerz-Rohstoffen unterstützen gemeinsam die Expansion. Hersteller, die nicht-toxische, bleifreie Qualitäten und kohlenstoffeffiziente Betriebsabläufe garantieren können, sichern sich Premiumaufträge, während die vertikale Integration die Margen vor Rohstoffschwankungen schützt. Die fortlaufende Kapazitätskonsolidierung dürfte Technologie-Upgrades und Qualitätsharmonisierung in der gesamten Lieferbasis beschleunigen.

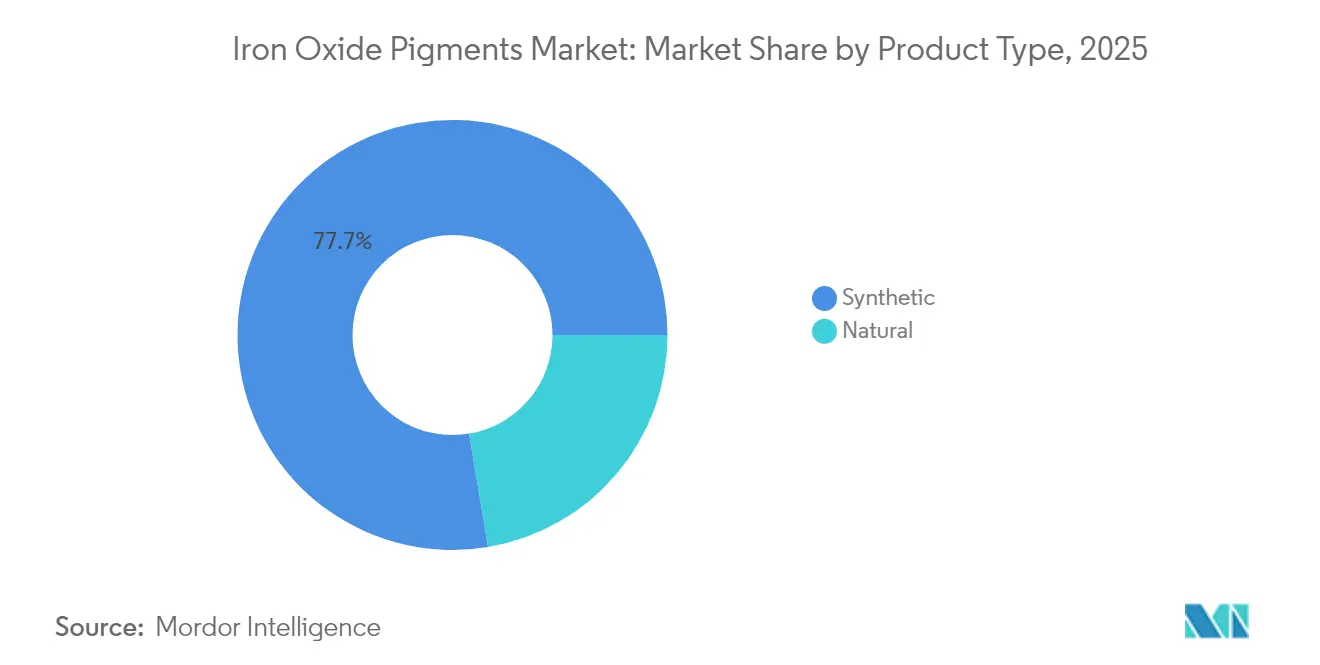

- Nach Produkttyp entfielen 2025 synthetische Qualitäten auf 77,65 % des Marktanteils für Eisenoxidpigmente, während natürliche Qualitäten bis 2031 mit einer CAGR von 3,18 % wachsen sollen.

- Nach Farbe führten rote Pigmente 2025 mit einem Umsatzanteil von 43,82 %; das Gelb-Segment soll bis 2031 mit einer CAGR von 4,98 % wachsen.

- Nach Form entfiel 2025 auf Pulver ein Anteil von 42,15 % an der Marktgröße für Eisenoxidpigmente; Flüssigdispersionen steigen bis 2031 mit einer CAGR von 4,95 %.

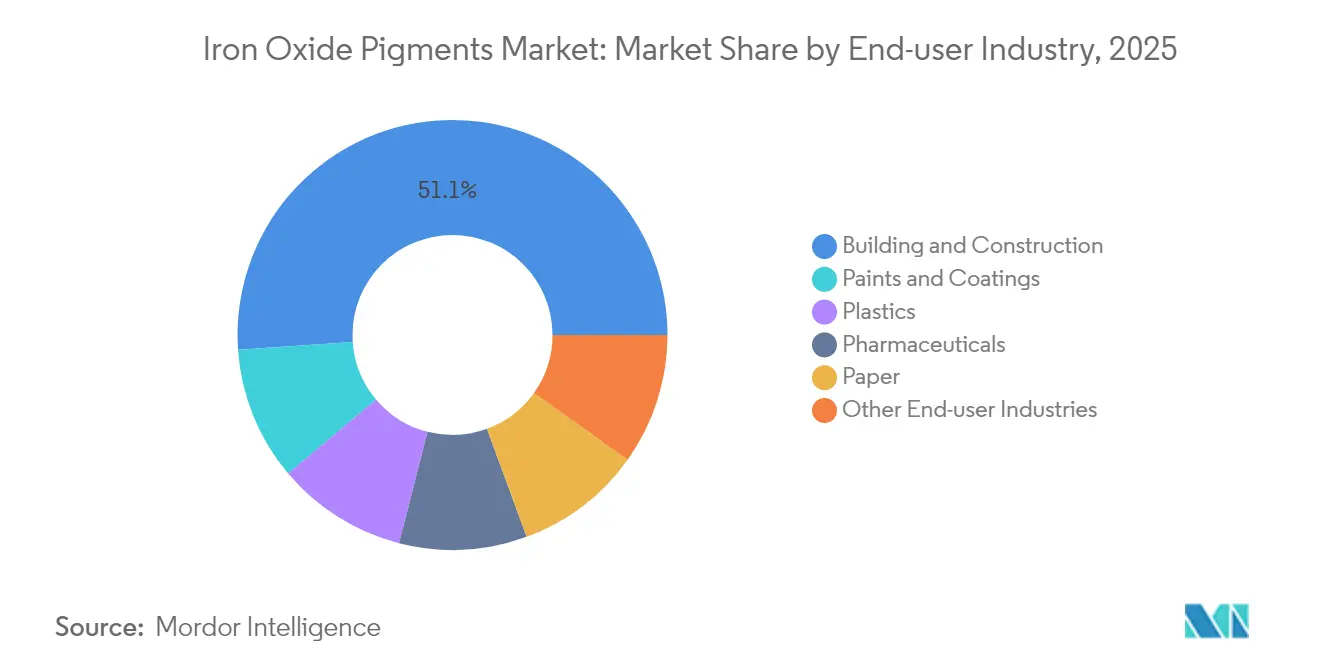

- Nach Endverbraucherbranche hielt Bau und Konstruktion 2025 einen Umsatzanteil von 51,10 %; Farben und Beschichtungen verzeichnen die höchste prognostizierte CAGR von 5,05 % bis 2031.

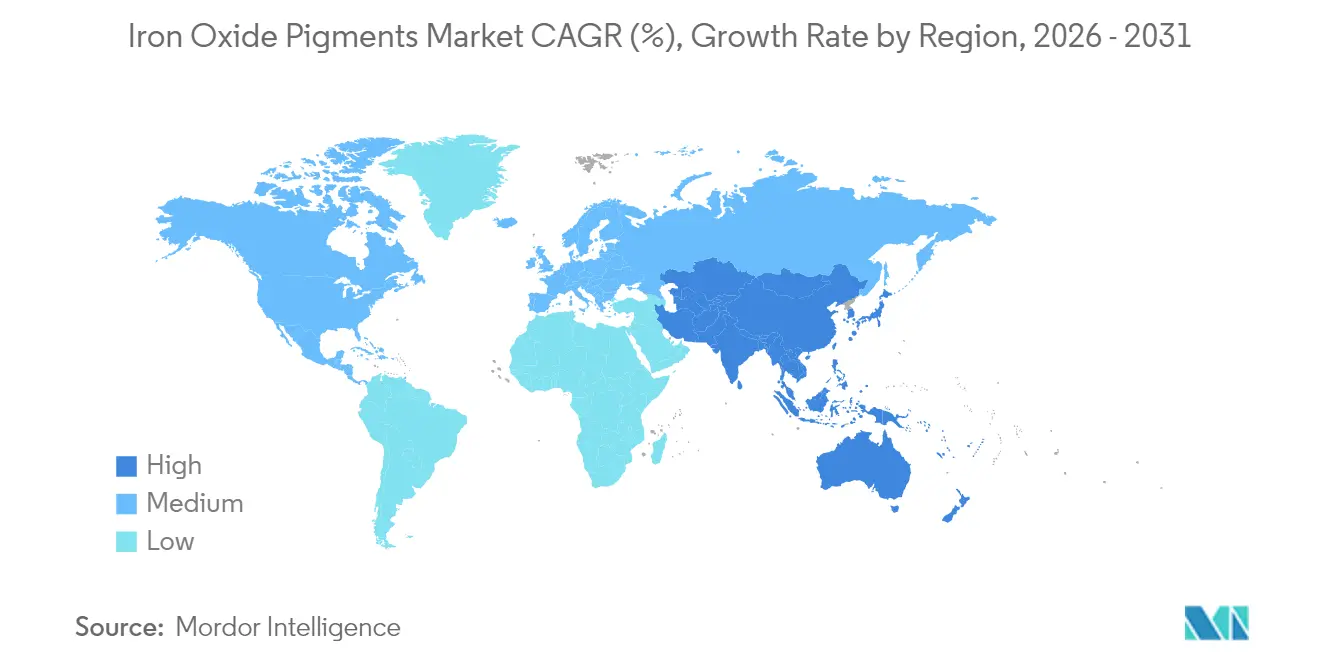

- Nach Geografie dominierte Asien-Pazifik 2025 mit einem Anteil von 44,55 % und wächst bis 2031 mit einer CAGR von 5,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Eisenoxidpigmente

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bau- und Konstruktionsbereich | +1.2% | Global, Schwerpunkt APAC | Mittelfristig (2–4 Jahre) |

| Ausbau der Produktionskapazitäten für Farben und Beschichtungen in APAC | +0.8% | APAC, Überschwappeffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturimpulse in aufstrebenden Volkswirtschaften | +0.7% | APAC, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Regulatorischer Wandel hin zu bleifreien Farbmitteln | +0.6% | Nordamerika und EU zuerst | Mittelfristig (2–4 Jahre) |

| Bedarf an Filamentfärbung für den 3D-Druck | +0.2% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bau- und Konstruktionsbereich

Urbanisierung und staatlich finanzierte Infrastrukturausbauten in Asien, Lateinamerika und Afrika steigern den Bedarf an Betonkolorierung. Synthetische Qualitäten überwiegen, da präzise Partikelgrößenkontrolle eine gleichmäßige Tönung und Witterungsbeständigkeit in Fertigbauteilen, Pflastersteinen und Dachziegeln fördert. Indiens nationales Autobahnprogramm und Chinas Sanierung von älterem Wohnungsbestand sind prominente Nachfragefaktoren. Viele Kommunen verlangen mittlerweile hohe Albedo-Oberflächen zur Reduzierung von Wärmeinseln, was den Einsatz von Eisenoxidmischungen mit nahinfrarot-reflektierenden Eigenschaften steigert[1]US-Energieministerium, "Kühle Dächer," energy.gov. Saisonale Schwankungen im Baustellenbetrieb erzeugen Bestellvolatilität, weshalb Hersteller modulare Brennöfen und flexible Mischanlagen vorhalten, die die Produktion effizient hochfahren können.

Ausbau der Produktionskapazitäten für Farben und Beschichtungen in APAC

Südostasien verzeichnet zweistellige Zuwächse bei Dekorationsfarbenvolumina, und multinationale Unternehmen haben Tönnpastenlinien näher an die Endmärkte verlagert. Die lokale Beschaffung gebrauchsfertiger Dispersionen verkürzt Lieferzeiten und reduziert Frachtkosten, was den Markt für Eisenoxidpigmente in Indonesien, Vietnam und Thailand vorantreibt. Wasserbasierte Beschichtungen übersteigen mittlerweile 60 % des Architekturfarbenabsatzes in den größten chinesischen Städten und erfordern fein gemahlene Pigmentschlämme mit Trägern auf Basis von wenig Glykol. LANXESS veröffentlicht Umweltproduktdeklarationen für seine Bayferrox-Serie, um Ökolabel-Prüfungen und regionale Grüne-Gebäude-Vorschriften zu erfüllen. Hersteller, die VOC-freie Dispersionen zertifizieren, erhalten bei staatseigenen Bauträgern den Vorzug bei Ausschreibungen.

Infrastrukturimpulse in aufstrebenden Volkswirtschaften

Haushaltsmittelzuweisungen für Schienen-, Hafen- und Sozialwohnungsprojekte in Brasilien, Nigeria und den Philippinen erhöhen den Grundbedarf über mehrjährige Zeiträume. Beschaffungsregeln verlangen oft einen regionalen Mehrwertanteil, was die Pigmentmahlung im Inland fördert und die Importabhängigkeit verringert. Staatliche Auftraggeber fordern zudem Beständigkeit in Monsun-, Wüsten- oder Meeresklimata und bevorzugen hochreine Qualitäten mit nachgewiesener UV-Stabilität. Planer öffentlicher Bauprojekte betten zunehmend CO₂-Fußabdruckschwellenwerte in Ausschreibungsunterlagen ein, sodass Lieferanten, die erneuerbare Energieträger dokumentieren, einen Vorteil erlangen.

Regulatorischer Wandel hin zu bleifreien, nicht-toxischen Farbmitteln

Die Vereinigten Staaten begrenzen den Gesamtbleigehalt in Lebensmittelanwendungen auf 5 mg/kg und in Arzneimitteln auf 10 mg/kg, was zur Neuformulierung von Kapseln und Süßwarenbeschichtungen zwingt[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden für die Industrie: Blei in Lebensmitteln, Lebensmittelgeschirr und Nahrungsergänzungsmitteln," fda.gov. Ähnliche Vorschriften verbreiten sich in der Europäischen Union, Kanada und Australien und stärken die Nutzung synthetischer Eisenoxide, die für den Kontakt mit Menschen zugelassen sind. Kosmetikmarken schreiben hypoallergenische, spurenmetallfreie Pigmente in Lidschatten- und Sonnenschutzlinien vor, um Ansprüche im Clean-Beauty-Marketing zu erfüllen. Beschichtungen für Medizinprodukte wechseln ebenfalls zu Eisenoxidmischungen, da diese Gamma-Sterilisation ohne Farbveränderung widerstehen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise von Eisenerz und Salzsäure | −0.9% | Regionen mit Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC- und Gefahrstoffabfallvorschriften | −0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufstieg von Nano-Keramik- und hybriden Hochchroma-Pigmenten | −0.4% | Hochleistungsnischen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise von Eisenerz und Salzsäure

Der Spotpreis für Eisenerz fiel von USD 88–144 pro Tonne im Jahr 2024 auf USD 75–120 im Jahr 2025, doch bleiben die Preiskurven aufgrund logistischer Engpässe und Projektanlaufphasen unregelmäßig. Der Erzeugerpreisindex für Salzsäure erreichte im März 2025 131,457 und kennzeichnet eine anhaltende Inputinflation. Hersteller ohne eigenen Bergbau oder Säurerückgewinnungsanlagen sehen sich verengten Margen ausgesetzt. Langfristige Lieferverträge oder eigene Regenerationsanlagen puffern Preisspitzen, erfordern jedoch Kapitalaufwendungen. Die regionale Konzentration von Erz in Australien und Brasilien setzt asiatische Verarbeiter Frachtunterbrechungen während der Zyklonsaison aus.

Verschärfung der VOC- und Gefahrstoffabfallvorschriften

Überarbeitete Aerosol-Beschichtungsvorschriften der US-Umweltschutzbehörde verschieben die Compliance auf Januar 2027 und verlangen niedrigere Lösungsmittelgrenzwerte. Europäische Richtlinien erweitern die Liste der besonders besorgniserregenden Stoffe und erhöhen den Verwaltungsaufwand für Dossier-Aktualisierungen. Vor dem Jahr 2000 errichtete Werke benötigen häufig Wäschernachrüstungen und modernisierte Abwasserneutralisierungsanlagen, um die Betriebslizenz zu behalten. Entsorgungsgebühren steigen, wenn Eisenoxidschlamm nach lokalen Gesetzen als gefährlich eingestuft wird, insbesondere in dicht besiedelten EU-Industrieclustern. Diese Kosten belasten kleine Betreiber stärker und führen zu Schließungen oder Übernahmen durch größere Gruppen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Dominanz festigt Qualitätsstandards

Synthetische Qualitäten hielten 2025 einen Marktanteil von 77,65 % im Markt für Eisenoxidpigmente, da Kunden die Chargenkonsistenz für regulierte Anwendungen priorisieren. Die dem synthetischen Ausstoß zuzurechnende Marktgröße für Eisenoxidpigmente erreichte 2025 USD 1,97 Milliarden und verfolgt bis 2031 eine CAGR von 4,78 %. Fällungs- und Laux-Verfahren ermöglichen enge Partikelgrößenfenster und sorgen für gleichmäßige Tönkraft in Bandbeschichtungen und Kunststoffmasterbatches. Pharmazeutische Abnehmer schreiben arsen- und quecksilberarme Qualitäten vor, die nur in kontrollierten synthetischen Reaktoren erreichbar sind. Vertikale Integration in Schwefelsäure-Recycling und Kalzination schirmt Energiekosten ab und senkt Scope-1-Emissionen, was ESG-Prüfer überzeugt.

Natürliche Pigmente ziehen preisbewusste Abnehmer in der Keramik-, Kunstbedarf- und Landschaftsmulchbranche an. Die weltweite Jahresproduktion konzentriert sich in Indien, Deutschland und Spanien bei 385.000 Tonnen. Qualitätsschwankungen und Schwermetallrisiken schränken die Eignung für Lebensmittel- oder Körperpflegeprodukte ein. Einige Regierungen bieten Steuergutschriften für handwerklichen Bergbau, doch strenge EN71-Spielzeugsicherheitsgrenzen schränken die Nutzung ein. Die Mischung natürlicher mit synthetischen Eingangsstoffen hilft Verarbeitern, die Zielchroma zu erreichen und dabei die Kosten zu optimieren, doch erfasst die Synthetik weiterhin die Zuwachsvolumina, da Exporteure die Spezifikationen anheben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Rotführerschaft durch Gelb-Wachstum herausgefordert

Rote Eisenoxide vereinten 2025 einen Umsatzanteil von 43,82 %, gestützt durch Fassadenziegel, Asphaltschindeln und Korrosionsschutzgrundierungen. Formulierer schätzen die hohe Deckkraft und chemische Inertheit des hämatitroten Farbtons in alkalischem Zement. Im Gegensatz dazu liefern gelbe Eisenoxide eine CAGR von 4,98 %, getragen von lebhaften Architekturbeschichtungen und Kunststoffgehäusen in der Unterhaltungselektronik. Technologische Fortschritte liefern Goethit-Kristallmorphologien, die Photobleichen in tropischen Klimazonen widerstehen, und erweitern so die geografische Reichweite.

Schwarze Eisenoxide dienen sowohl der Kolorierung als auch funktionalen Zwecken. Magnetit-abgeleitetes Fe₃O₄ ermöglicht elektrostatischen Toner, magnetische Aufzeichnungsmedien und elektromagnetische Abschirmfolien. Forschungen zu Fe₂O₃@TiO₂-Kern-Schale-Strukturen zeigen eine Nahinfrarot-Reflexion über 0,7 und eröffnen Anwendungen im Bereich Kühldächer. Braun-, Orange- und gemischte Erdtöne befriedigen Keramikglasuren und Kultivstein-Paneele. Farbinnovation bleibt entscheidend, da Architekten maßgeschneiderte Paletten für die Markendifferenzierung anstreben.

Nach Form: Pulverdominanz steht vor der Herausforderung durch Flüssigdispersionen

Pulverlieferungen machten 2025 42,15 % der Marktgröße für Eisenoxidpigmente aus und werden wegen der einfachen Lagerung, langen Haltbarkeit und Kompatibilität mit traditionellen Hochgeschwindigkeitsmischern bevorzugt. Granulierte Varianten reduzieren Staubentwicklung und verbessern den Freifluß bei automatisierter Dosierung, erfordern jedoch zusätzliche Verarbeitungsschritte. Flüssigdispersionen sind zwar kleiner, steigen jedoch mit einer CAGR von 4,95 %. Gebrauchsfertige Schlämme verkürzen die Mahldauer, senken die Exposition gegenüber atemwegsgefährdendem Staub um 90 % und liefern engere Chargen-zu-Chargen-ΔE-Schwankungen.

Wässrige Dispersionen dominieren wasserbasierte Farben, während nicht-wässrige Träger auf lösungsmittelbasierte Instandhaltungsbeschichtungen abzielen. Hersteller verfeinern Rheologiemodifikatoren, um die Viskositäten über Gefrier-Tau-Zyklen unter 1.000 cP zu halten. Investitionen in Inline-Hochdruckhomogenisatoren beschleunigen Durchsatz und Energieeinsparungen. Dispersionen integrieren Biozidsysteme, die EU-BPR-Vorschriften erfüllen und eine verlängerte Verarbeitungszeit ohne Beeinträchtigung der Arbeitssicherheit bieten. Pulverlieferanten reagieren mit oberflächenbehandelten Mikrogranulaten, die sich in unter 30 Sekunden dispergieren, und verringern so den Komfortvorsprung.

Nach Endverbraucherbranche: Bau-Führerschaft trifft auf Beschichtungswachstum

Bau und Konstruktion hielt 2025 einen Umsatzanteil von 51,10 %, verankert durch gefärbten Beton, Pflastersteine und Dachgranulat. Infrastrukturimpulse in Asien und MENA halten das Grundvolumen hoch. Dennoch macht die CAGR von 5,05 % des Segments Farben und Beschichtungen bis 2031 es zum wichtigsten Wachstumsmotor. Schützende Bandbeschichtungen für Solarrahmen, Windtürme und Offshore-Plattformen verlangen mikronisierte Eisenoxide mit engen Partikelgrößenschnitten, um Glanz und Korrosionsbeständigkeit bei dünnen Schichtdicken sicherzustellen.

Der Kunststoffabsatz profitiert von der thermischen Stabilität des Pigments über 300 °C, geeignet für Polyolefinrohre und ABS-Gehäuse. Die FDA-Konformität erweitert die Nutzung in Lebensmittelkontakt-Kisten. Papiermühlen verwenden hellgelbe Eisenoxide in Dekorbeschichtungslaminaten. Pharmazeutika liefern trotz geringer Tonnage viermal höhere Margen als Betonkolorierungsmittel, bedingt durch GMP-Dokumentation. Diese Mehrbranchenstreuung puffert das zyklische Risiko für Lieferanten und sustentiert Investitionen in Anwendungslabore.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 44,55 % des globalen Umsatzes, angetrieben durch konzentrierte Produktionszentren im östlichen China und Nachfragewachstum in Indien und Südostasien. Strengere chinesische Emissionsvorschriften zwangen kleine Brennöfen zur Abschaltung und verlagerten Marktanteile zu gesetzeskonformen multinationalen Unternehmen und großen inländischen Gruppen mit regenerativen thermischen Oxidationsanlagen. Indiens Programm für intelligente Städte finanziert Nahverkehrskorridore und ökologischen Wohnungsbau, der integriert gefärbten Beton vorschreibt und Großbestellungen für rote und gelbe Pulver ankurbelt.

Nordamerika folgt mit technologieorientierter Nachfrage. Kühldachvorschriften in Kalifornien und landesweite steuerliche Anreize zur Energieeinsparung stimulieren den Verbrauch nahinfrarot-reflektierender Qualitäten. Automobil-OEM-Beschichtungswerke in den Vereinigten Staaten verlangen hochreine schwarze Eisenoxide für metallische Stylingfarben. Regionale Lieferanten differenzieren sich durch abfallfreie Säurerückgewinnung und Beschaffung von erneuerbarem Strom.

Europa verfügt über eine reife, aber innovationsreiche Kundenbasis. REACH- und CLP-Vorschriften treiben die frühe Einführung PFAS-freier Verarbeitungshilfsmittel voran und zwingen Pigmentanbieter zur Neuentwicklung von Beschichtungskompatibilisierern. Deutschland führt bei hochchromatischen Automobilfinishes, während Spanien auf Architekturfarbkarten besteht, die mit historischen Bauvorschriften verknüpft sind. Kreislaufwirtschaftsgesetzgebung fördert die Pigmentrückgewinnung aus Abbruchabfällen, eine aufkommende Spezialnische.

Lateinamerika zeigt schrittweise Chancen im Zusammenhang mit brasilianischen Hafenausbauten und der mexikanischen Haushaltsgerätproduktion. Währungsvolatilität und Einfuhrzölle veranlassen lokale Veredelungswerke, inländische Mahlpartner zu suchen. Märkte im Nahen Osten und in Afrika hängen von Megaprojekten wie Saudi-Arabiens NEOM und Nigerias Schienennetz ab. Heiße Wüstenklimazonen begünstigen Kühldach- und Antikalkformulierungen und schaffen Möglichkeiten für technische Zusammenarbeit.

Wettbewerbslandschaft

Der Markt für Eisenoxidpigmente weist ein moderat konsolidiertes Profil auf, bei dem die fünf größten Anbieter rund 60 % des globalen Volumens halten. DIC Corporation bleibt der Anführer nach Volumen, doch im Oktober 2024 übernahm Sudarshan Chemical Industries die Heubach Group für EUR 127,5 Millionen, was das kombinierte Unternehmen auf den zweiten Platz katapultierte und seinen europäischen Fußabdruck vergrößerte. Der Deal fügt Laux-Prozesskapazität und ein diversifiziertes Farbportfolio hinzu und positioniert die neue Einheit, um globale Masterbatch- und Bauaufträge anzubieten.

Innovation differenziert mittelgroße Wettbewerber. LANXESS gewann 2024 den ICIS-Preis für ein Lithium-Eisenphosphat-Batteriepigment, das mit Abwärmerückgewinnung hergestellt wird und den CO₂-Ausstoß pro Tonne um 25 % reduziert. Der Fahrplan „Sustainability Future Target Picture” von BASF skizziert energieoptimierte Kalzinationsöfen und Bereitschaft zur CO₂-Grenzausgleichsabgabe. Hersteller veröffentlichen Von-der-Wiege-bis-zum-Werkstor-Emissionsdaten, um unter den Bewertungssystemen von Automobil-OEM den Status als bevorzugter Lieferant zu erlangen.

Regionale Spezialisten gestalten die Landschaft ebenfalls um. Cathay Industries schloss die Integration des Farbgeschäfts von Venator ab und firmierte im April 2023 als OXERRA um. Das Unternehmen setzt auf dezentrale Fertigung und platziert kleine Reaktoren in der Nähe wichtiger Bauzonen, um Fracht und Lieferzeiten zu verkürzen. Mehrere chinesische Betreiber modernisieren ihre Salzsäure-Regenerationsanlagen, um nationale Einleitungsnormen zu erfüllen, und verlagern Exporte von margenschwachen Rohpulvern hin zu wertgesteigerten Dispersionen.

Marktführer der Branche für Eisenoxidpigmente

Lanxess

BASF

Oxerra

Venator Materials PLC

Clariant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Sudarshan Chemical Industries schloss die Übernahme des globalen Pigmentgeschäfts der Heubach Group für EUR 127,5 Millionen ab und schuf damit den weltweit zweitgrößten Pigmentlieferanten.

- April 2023: Cathay Industries schloss den Kauf des Farbportfolios von Venator ab und benannte das kombinierte Unternehmen in OXERRA um.

Berichtsumfang des globalen Marktberichts für Eisenoxidpigmente

Eisenoxidpigmente werden aus Eisen und Oxiden hergestellt. Sie können sowohl aus natürlichen als auch aus synthetischen Quellen stammen. Natürlich entstehen diese aus Umber, Goethit, Sienna, Hämatit, Ocker und Magnetit. Ähnlich wie sie in der Natur entstehen, werden sie synthetisch durch wichtige Verfahren hergestellt, wie die thermische Abscheidung von Eisenverbindungen, die Fällung von Eisensalzen und die Reduktion organischer Verbindungen durch Eisen.

Der Markt für Eisenoxidpigmente ist nach Produkttyp, Farbe, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in natürliche und synthetische Qualitäten unterteilt. Nach Farbtyp ist der Markt in Rot, Gelb, Schwarz und sonstige Farben unterteilt. Nach Endverbraucherbranche ist der Markt in Bau und Konstruktion, Farben und Beschichtungen, Kunststoffe, Papier, Pharmazeutika und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Eisenoxidpigmente in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Natürlich |

| Synthetisch |

| Rot |

| Gelb |

| Schwarz |

| Sonstige |

| Pulver |

| Granulat |

| Flüssigdispersion |

| Bau und Konstruktion |

| Farben und Beschichtungen |

| Kunststoffe |

| Papier |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Natürlich | |

| Synthetisch | ||

| Nach Farbe | Rot | |

| Gelb | ||

| Schwarz | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Granulat | ||

| Flüssigdispersion | ||

| Nach Endverbraucherbranche | Bau und Konstruktion | |

| Farben und Beschichtungen | ||

| Kunststoffe | ||

| Papier | ||

| Pharmazeutika | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Eisenoxidpigmente?

Die Marktgröße für Eisenoxidpigmente beträgt 2026 USD 2,66 Milliarden und soll bis 2031 USD 3,31 Milliarden erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 44,55 % des globalen Umsatzes und ist mit einer CAGR von 5,18 % bis 2031 auch die am schnellsten wachsende Region.

Warum werden synthetische Eisenoxide gegenüber natürlichen Qualitäten bevorzugt?

Synthetische Qualitäten bieten engere Partikelgrößenkontrolle, höhere Reinheit und gleichmäßige Farbkraft, die für regulierte Anwendungen wie Pharmazeutika und Architekturbeschichtungen unverzichtbar sind.

Wie beeinflussen Umweltvorschriften die Produktentwicklung?

Strengere Bleigrenzwerte und VOC-Obergrenzen beschleunigen den Übergang zu nicht-toxischen, lösungsmittelarmen Formulierungen und veranlassen Hersteller, Umweltproduktdeklarationen zu veröffentlichen und geschlossene Säurerückgewinnungssysteme einzuführen.

Welcher Endverbrauchssektor weist das stärkste Wachstum auf?

Farben und Beschichtungen verzeichnen mit 5,05 % die höchste prognostizierte CAGR, da die Nachfrage nach langlebigen architektonischen und industriellen Finishes steigt.

Seite zuletzt aktualisiert am: