Papierpigmentmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.71 Milliarden US-Dollar |

| Marktgröße (2031) | 26.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

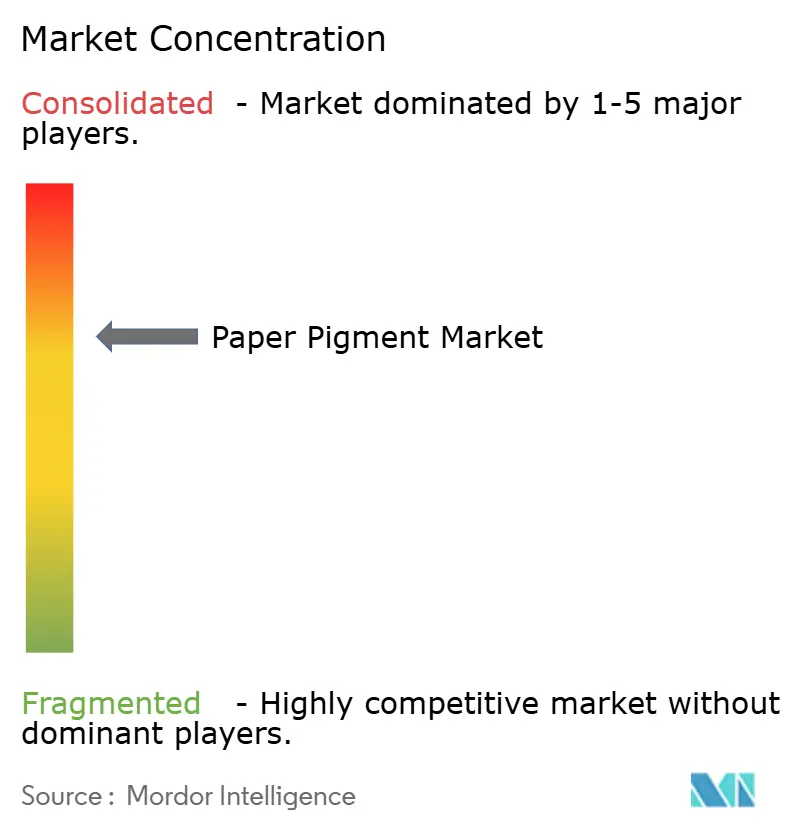

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Papierpigmentmarkt Analyse von Mordor Intelligence

Die Größe des Papierpigmentmarkts wurde im Jahr 2025 auf 19,65 Milliarden USD geschätzt und soll von 20,71 Milliarden USD im Jahr 2026 auf 26,96 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026-2031). Diese solide Expansion des Papierpigmentmarkts spiegelt die Fähigkeit der Hersteller wider, Mehrwert aus dem rasant wachsenden globalen Verpackungssegment zu generieren, selbst während der traditionelle Grafikdruck zurückgeht. Steigende E-Commerce-Volumina, die rasche Substitution von Kunststoff durch papierbasierte Formate sowie anhaltender Kostendruck auf Papierfabriken fördern den verstärkten Einsatz von Calciumcarbonat und anderen kosteneffizienten Füllstoffen. Gleichzeitig eröffnen Fortschritte bei nanostrukturierten und PFAS-freien Formulierungen Premiumnischen im Papierpigmentmarkt für funktionale Qualitäten, die Barriere-, Deckkraft- und Hygieneleistung verbessern. Schließlich unterstützt die stetige Konsolidierung unter Pigmentlieferanten – verbunden mit der vertikalen Integration großer Mineralverarbeiter – Skalenvorteile und fördert den Technologietransfer hin zu kohlenstoffarmer Produktion.

Wichtigste Erkenntnisse des Berichts

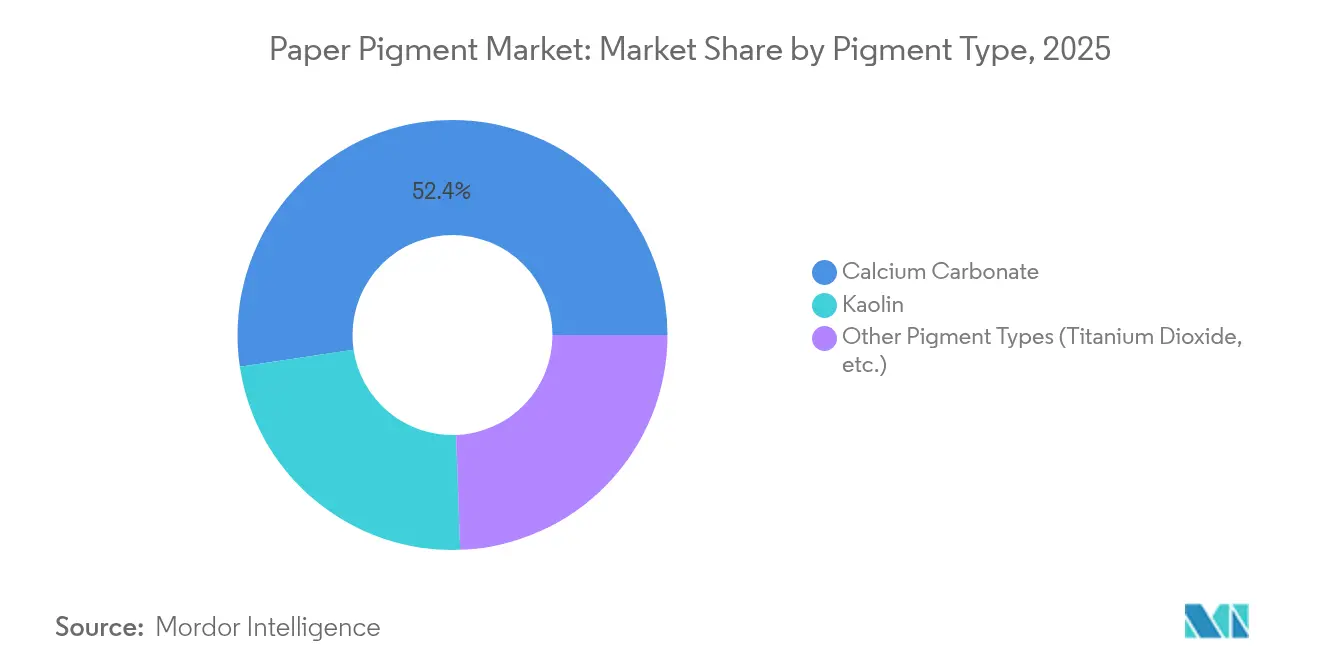

- Nach Pigmenttyp hielt Calciumcarbonat im Jahr 2025 einen Anteil von 52,35 % am Papierpigmentmarkt, während die Kategorie „Andere Typen” bis 2031 mit einer CAGR von 6,71 % am schnellsten wachsen soll.

- Nach Anwendung erzielte gestrichenes Papier im Jahr 2025 einen Umsatzanteil von 62,55 %; das Segment „Andere Anwendungen” soll bis 2031 mit einer CAGR von 7,34 % expandieren.

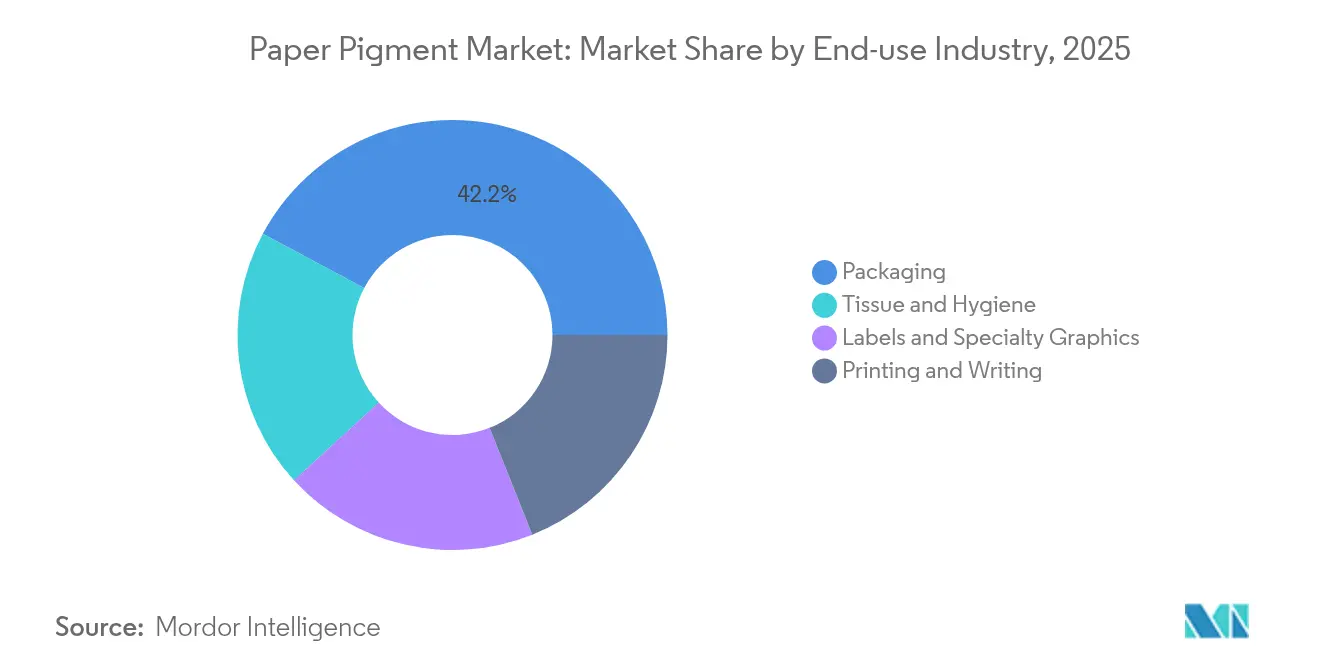

- Nach Endverbrauchsbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 42,20 % an der Papierpigmentmarktgröße und es entwickelt sich während des Prognosezeitraums mit einer CAGR von 6,75 %.

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 44,05 % am Papierpigmentmarkt im Jahr 2025; dieselbe Region soll bis 2031 die höchste CAGR von 6,14 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Papierpigmentmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Papier aus der Verpackungsindustrie | +1.8% | Global, mit stärkstem Einfluss in Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Zunehmende Nutzung von Calciumcarbonat-Füllstoffen zur Senkung der Produktionskosten | +1.2% | Global, insbesondere in kostensensitiven Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce zur Steigerung der Wellpappeproduktion | +1.5% | Global, mit Konzentration in Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach gestrichenem und Spezialgrafik-Papier | +0.8% | Europa und Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Nanostrukturierte Pigmente ermöglichen leichteres hochdeckendes Papier | +0.6% | Entwickelte Märkte mit Premiumanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Papier aus der Verpackungsindustrie

Hersteller von Wellpappe und Faltkartons verlangen nun Pigmente, die Druck-, Helligkeit- und Lebensmittelkontaktanforderungen erfüllen. Valmet's OptiConcept M-Linie für Anhui Linping fügt 1.808 Tonnen pro Tag an Recycling-Linerboard-Kapazität hinzu und unterstreicht den Volumenbedarf für Pigmente, die eine gleichmäßige Oberfläche gewährleisten. Markeninhaber, die von Kunststoff auf Faserverpackungen umsteigen, setzen auf hochdeckende und migrationssichere Pigmentsysteme, und BASFs neue wasserbasierte Dispersionsanlage in Heerenveen ist speziell für diese Substrate konzipiert[1]BASF, "Heerenveen Erweiterung wasserbasierter Dispersionen," basf.com. Infolgedessen verzeichnet der Papierpigmentmarkt in verpackungsorientierten Regionen höhere Tonnagemengen und höhere durchschnittliche Verkaufspreise.

Zunehmende Nutzung von Calciumcarbonat-Füllstoffen zur Senkung der Produktionskosten

Gemahlenes und gefälltes Calciumcarbonat kann Titandioxid um bis zu 20 Prozentpunkte ersetzen und dabei die Helligkeit erhalten, was Fabriken, die mit volatilen Energiekosten kämpfen, eine sofortige Margenentlastung verschafft. Lieferanten mit eigenen Kalksteinbrüchen, wie Imerys und Omya, bieten Vor-Ort-PCC-Satellitenwerke an, die Logistikkosten senken und Kunden helfen, die Lieferkette im Papierpigmentmarkt zu optimieren. Schwellenländer, in denen die Verarbeitungsmargen geringer sind, schwenken rasch auf GCC-reiche Formulierungen um und festigen damit den dominanten Anteil von Calciumcarbonat.

Expansion des E-Commerce zur Steigerung der Wellpappeproduktion

Der Online-Einzelhandel, der bis 2029 voraussichtlich eine Volumen-CAGR von rund 4,4 % bei bedruckten Verpackungen verzeichnen wird, zwingt Verarbeiter, die Grafiken auf Wellpappedecken zu verbessern. Der Wechsel von der braunen Kiste zu bunten, regalfertigen Formaten erfordert Pigmente, die die Tintenhaftung und Punktgenauigkeit verbessern. Große Verpackungsunternehmen wie die kombinierte Smurfit Kappa-WestRock-Gruppe harmonisieren Spezifikationen in einem globalen Fabrikanetzwerk und bieten qualifizierten Pigmentlieferanten beachtliche langfristige Verträge an.

Steigende Nachfrage nach gestrichenem und Spezialgrafik-Papier

Obwohl ungestrichene Drucksorten weiterhin rückläufig sind, behalten Spezialbeschichtungspapiere ihren Wert dank Katalog-, Etiketten- und Luxusdruckanwendungen. Nanostrukturiertes Titandioxid ermöglicht es Herstellern, bei geringeren Flächengewichten Deckkraft zu erreichen, was Faserkosten senkt und Transportemissionen reduziert. Lieferanten, die Partikelmorphologie und Oberflächenmodifikationen entwickeln können, sichern sich profitable Nischen im Papierpigmentmarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung reduziert die Nachfrage nach Druck- und Schreibpapier | -2.1% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken und unzureichende Recyclinginfrastruktur | -0.9% | Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Digitaldruck direkt auf Verpackungen senkt den Beschichtungsbedarf | -1.5% | Global, am stärksten in verpackungsintensiven Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung reduziert die Nachfrage nach Druck- und Schreibpapier

Der digitale Wandel schafft strukturelle Gegenwindbedingungen für traditionelle Papierpigmentanwendungen, wobei die US-amerikanische Druckindustrie von 2002 bis 2021 einen Beschäftigungsrückgang von 47,3 % infolge der Digitalisierung verzeichnete [2]International Journal of Technology, "Digitalisierung und Druckindustrie," ijtech.itb.ac.id. Pigmentlieferanten, die auf hochvolumige Offsetdrucksorten ausgerichtet sind, sehen sich jetzt mit unterausgelasteten Werken konfrontiert und müssen sich auf Verpackung, Tissue oder Funktionspapiere ausrichten.

Digitalisierung reduziert die Nachfrage nach Druck- und Schreibpapier

Restriktive PFAS-Gesetzgebung, zusammen mit begrenzter Pigmentrückgewinnung in Recyclingströmen, erhöht die Compliance-Kosten. Norwegische Studien detektierten bis zu 971 µg/kg PFAS in Papierprodukten, was rasche Ausstiegsprogramme in ganz Europa auslöste. Clariant's vollständig PFAS-freies Portfolio zeigt den unmittelbaren Forschungs- und Entwicklungsaufwand, der erforderlich ist, um die Anforderungen von Regulierungsbehörden und Einkaufsrichtlinien der Markeninhaber zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pigmenttyp: Dominanz von Calciumcarbonat inmitten von Spezialpigment-Innovationen

Calciumcarbonat hatte im Jahr 2025 einen Anteil von 52,35 % am Papierpigmentmarkt – ein Anteil, der auf seiner Fähigkeit basiert, hochpreisiges TiO₂ zu verdrängen und gleichzeitig als Füllstoff und Beschichtungspigment zu fungieren. GCC- und PCC-Varianten können die Formulierungskosten um bis zu 20 % senken, ein entscheidender Vorteil, wenn steigende Energiepreise die Gesamtkosten der Fabrik erhöhen. Die dem Calciumcarbonat zugeordnete Papierpigmentmarktgröße soll im Gleichschritt mit neuen Satelliten-PCC-Werken wachsen, die in der Nähe asiatischer Pappenmaschinen in Betrieb genommen werden.

In der Zwischenzeit verzeichnet der Korb der „Anderen Typen” – Titandioxid, Kaolin-Nano-Hybride und aufkommende biobasierte Pigmente – bis 2031 eine CAGR von 6,71 %. Titandioxid bleibt bei hochwertigem Dekor- und Etikettenpapier unverzichtbar, doch Lieferanten fügen Nanotechnologie hinzu, um die Deckkraft bei niedrigeren Dosierungen zu steigern. Spezialanbieter, die Oberflächenbehandlung und Dispersion beherrschen, können in der Papierpigmentbranche Preisaufschläge erzielen, da Verarbeiter leichte und dennoch lebendige Blätter suchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Führungsposition von gestrichenem Papier steht vor digitalem Wandel

Gestrichenes Papier repräsentierte 62,55 % der Nachfrage im Jahr 2025 und unterstreicht die Pigmentintensität, bei der Helligkeit und Glätte von größter Bedeutung sind. Allerdings erodieren rückläufige Werbebudgets und die Digitalisierung von Büros die Auflagenlängen, was Fabriken und Pigmentlieferanten zwingt, sich auf Premium-Kurzauflagenarbeiten zu konzentrieren, die höhere Pigmentausgaben tolerieren. Das ungestrichene Segment bleibt preissensitiv und konzentriert sich eher auf Deckkraftverbesserungen als auf Oberflächenglanz.

Der Digitaldruck von Etiketten und Faltkartons bringt neue Anforderungen an die Oberflächenenergie mit sich. UV-Tintenstrahldruck und Elektrofotografie setzen auf Pigmente, die Tintentropfen verankern, ohne übermäßige Absorption zu verursachen – eine Eigenschaft, die jetzt durch maßgeschneiderte PCC-Kaolin-Mischungen entwickelt wird. Diese Dynamiken erhalten einen segmentierten Papierpigmentmarkt, in dem die Anwendung die Formulierungskomplexität bestimmt.

Nach Endverbrauchsbranche: Der Verpackungssektor treibt das Wachstumsmomentum voran

Verpackung erzielte im Jahr 2025 einen Umsatzanteil von 42,20 % und steigt bis 2031 mit einer CAGR von 6,75 % an und wird damit zum Rückgrat des Papierpigmentmarkts. Lebensmittelservice, E-Commerce und Einzelhandelserneuerungskampagnen erfordern hellere Liner, recycelbare Barrierebeschichtungen und lebendige Grafiken – jeweils pigmentintensiv. Bedeutende Linerboard-Kapazitäten in China, Indien und Südostasien stützen zudem den regionalen Pigmentbedarf.

Druck- und Schreibsorten, früher der größte Teil des Pigmentverbrauchs, schrumpfen in absoluten Zahlen. Etiketten, Dekor und Spezialgrafiken absorbieren einen Teil des Rückgangs durch höheren Stückwert und individuelle Farbgestaltung. Tissue- und Handtuchsorten verbrauchen Pigmente hauptsächlich für Erscheinungsbild und Weichheit und bieten Mineralfüllstoffen eine Nischen-, aber stetige Verwendungsmöglichkeit in der Papierpigmentbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 44,05 % am Papierpigmentmarkt und expandiert mit einer CAGR von 6,14 %, da die Region Pappenmaschinen hinzufügt und in e-commerce-orientierte Verpackungen investiert. Chinas neueste Fabrikaufrüstungen, zusammen mit Indiens Kapazitätserweiterungen, sichern langfristiges Volumen für PCC und Spezialpigmente. Lieferanten profitieren nicht nur von der Nähe zu Kalksteinvorkommen, sondern auch von niedrigeren Produktionskosten, die wettbewerbsfähige Exportpreise ermöglichen.

Nordamerika bleibt auf Verpackung und Tissue ausgerichtet und gleicht den Rückgang im Grafikbereich aus. Nachhaltigkeitsverpflichtungen von Marken haben dazu geführt, dass Verarbeiter Kunststoffe zugunsten recycelbarer Fasern abschaffen und Pigmenthersteller PFAS-freie, migrationssichere Systeme in Fabriken in den Vereinigten Staaten und Kanada qualifizieren. Digitalpressen für Kurzauflage-Faltkartons und den Direktdruck auf Wellpappe erfordern neue Oberflächenchemien und fördern die gemeinsame Entwicklung zwischen Pigmentlieferanten und Originalgeräteherstellern.

Europa legt Wert auf Ökodesign und Verringerung des CO₂-Fußabdrucks. Trotz eines Rückgangs der Papierproduktion um 13 % im Jahr 2023 werden weiterhin in Premium-Barrierebeschichtungen und CO₂-optimierte Fabriken investiert, wie etwa Smurfit Kappas Zülpich-Aufrüstung, die die jährlichen Emissionen um 55.000 Tonnen reduziert. Südamerika und der Nahe Osten & Afrika verzeichnen kleinere Ausgangswerte, aber überdurchschnittliches Wachstum, unterstützt durch Großprojekte in der Zellstoffproduktion wie ANDRITZs 2,55-Millionen-Tonnen-Suzano-Linie, die die Pigmentnachfrage für Hochhelligkeitszellstoffexporte ankurbelt.

Wettbewerbslandschaft

Der Papierpigmentmarkt ist mäßig fragmentiert, wobei bedeutende Akteure wie Imerys, Omya und Minerals Technologies die Calciumcarbonat- und Kaolin-Versorgung durch die Integration vom Steinbruch bis zum Kunden und Satelliten-PCC-Werke dominieren, die Transportkosten senken und Qualität sichern und damit hohe Markteintrittsbarrieren schaffen. Mittelständische Unternehmen wie Clariant und BASF konzentrieren sich auf Funktionsadditive, PFAS-freie Beschichtungen und Premium-nanostrukturierte Qualitäten. Größere Verpackungsverarbeiter zentralisieren den Einkauf, was Lieferanten dazu veranlasst, die Qualität global zu standardisieren und die Logistik zu verbessern. Technologie ist ein zentrales Differenzierungsmerkmal, wobei Unternehmen in VOC-freie Dispersionen, biobasierte Bindemittel und antimikrobielle Pigmente investieren, während sich die Forschung und Entwicklung auf kohlenstoffarmes PCC, Nano-TiO₂ mit kontrollierter Fotoaktivität und Hybridlösungen konzentriert, die Barriere- und Druckeigenschaften bieten. Die frühe Vermarktung dieser Innovationen könnte erhebliche Marktanteile sichern.

Branchenführer im Papierpigmentmarkt

Ashapura Group

Omya AG

Minerals Technologies Inc.

Imerys

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: KaMin und Omya AG schlossen eine neue Vereinbarung zur Lieferung von Kaolin an den europäischen Verpackungs- und Papiermarkt. Omya wird weiterhin Vertrieb und technischen Support übernehmen, während KaMin die Auftragsabwicklung, Logistik und Lagerhaltung verwaltet und damit ihre langjährige Partnerschaft stärkt, um Kunden außergewöhnliche Lösungen zu bieten.

- März 2024: Omya AG kündigte eine Preiserhöhung für seine Calciumcarbonat-Produkte in Europa ab dem 1. April 2024 an, um Nachhaltigkeit und den Papier- & Kartonsektor zu unterstützen. Die Anpassungen werden je nach Produkt und Standort variieren und bestehende Verträge einhalten.

Berichtsumfang des globalen Papierpigmentmarkts

Der Papierpigmentmarkt-Bericht enthält:

| Calciumcarbonat |

| Kaolin |

| Andere Pigmenttypen (Titandioxid usw.) |

| Ungestrichenes Papier |

| Gestrichenes Papier |

| Verpackung |

| Druck und Schreiben |

| Etiketten und Spezialgrafik |

| Tissue und Hygiene |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Pigmenttyp | Calciumcarbonat | |

| Kaolin | ||

| Andere Pigmenttypen (Titandioxid usw.) | ||

| Nach Anwendung | Ungestrichenes Papier | |

| Gestrichenes Papier | ||

| Nach Endverbrauchsbranche | Verpackung | |

| Druck und Schreiben | ||

| Etiketten und Spezialgrafik | ||

| Tissue und Hygiene | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Papierpigmentmarkts?

Der Papierpigmentmarkt ist im Jahr 2026 mit 20,71 Milliarden USD bewertet.

Welcher Pigmenttyp dominiert die globale Nachfrage?

Calciumcarbonat führt mit einem Marktanteil von 52,35 % im Jahr 2025 aufgrund seiner Kosten- und Leistungsvorteile.

Wie schnell wächst das Verpackungssegment?

Verpackungsanwendungen im Papierpigmentmarkt entwickeln sich bis 2031 mit einer CAGR von 6,75 %, da E-Commerce und die Substitution von Kunststoffen beschleunigen.

Welche Region zeigt das stärkste Wachstumsmomentum?

Asien-Pazifik vereint den höchsten Anteil von 44,05 % mit einer führenden CAGR von 6,14 %, unterstützt durch die Expansion der Pappenmaschinenkapazität.

Wie beeinflussen Umweltvorschriften die Pigmententwicklung?

Strengere PFAS- und Kohlenstoffgrenzwerte drängen Lieferanten zu PFAS-freien, kohlenstoffarmen und nanostrukturierten Formulierungen und gestalten die Forschungs- und Entwicklungsprioritäten sowie den Kapitaleinsatz innerhalb der Branche neu.

Seite zuletzt aktualisiert am: