Minzbonbon-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.09 Milliarden US-Dollar |

| Marktgröße (2031) | 9.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Minzbonbon-Marktanalyse von Mordor Intelligence

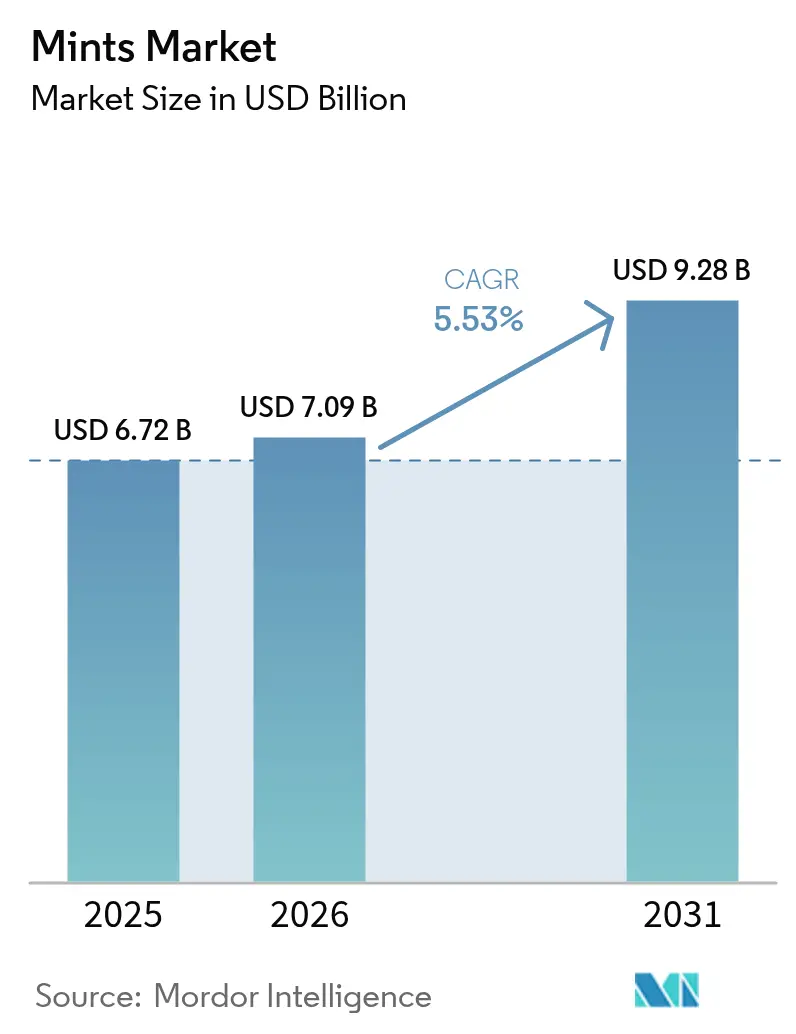

Die Größe des Minzbonbon-Marktes wird im Jahr 2026 auf 7,09 Milliarden USD geschätzt und wächst gegenüber dem Wert von 6,72 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 9,28 Milliarden USD zeigen, was einem Wachstum von 5,53 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik des Marktes wird durch eine robuste Nachfrage nach Atemfrische-Produkten, eine zunehmende Neigung zu funktioneller Süßwaren und deren verstärkte Verfügbarkeit über Online-Plattformen gestützt. Aus Premium-Positionierung, zuckerfreien Neuformulierungen und umweltfreundlichen Verpackungen ergeben sich deutliche Wertversprechen, die eine vielfältige Verbraucherbasis ansprechen. Während Käufer in reifen Volkswirtschaften zu Gourmet- und Bio-Produkten tendieren, verzeichnen Schwellenmärkte ein Mengenwachstum, das durch steigende verfügbare Einkommen und eine wachsende Mittelschicht angetrieben wird. Diese moderate Fragmentierung des Marktes ermöglicht es sowohl globalen Großkonzernen als auch agilen regionalen Akteuren, neue Konsummöglichkeiten zu nutzen, den Wettbewerb zu intensivieren und eine unablässige Innovation bei Geschmacksrichtungen und Formaten voranzutreiben.

Wichtigste Erkenntnisse des Berichts

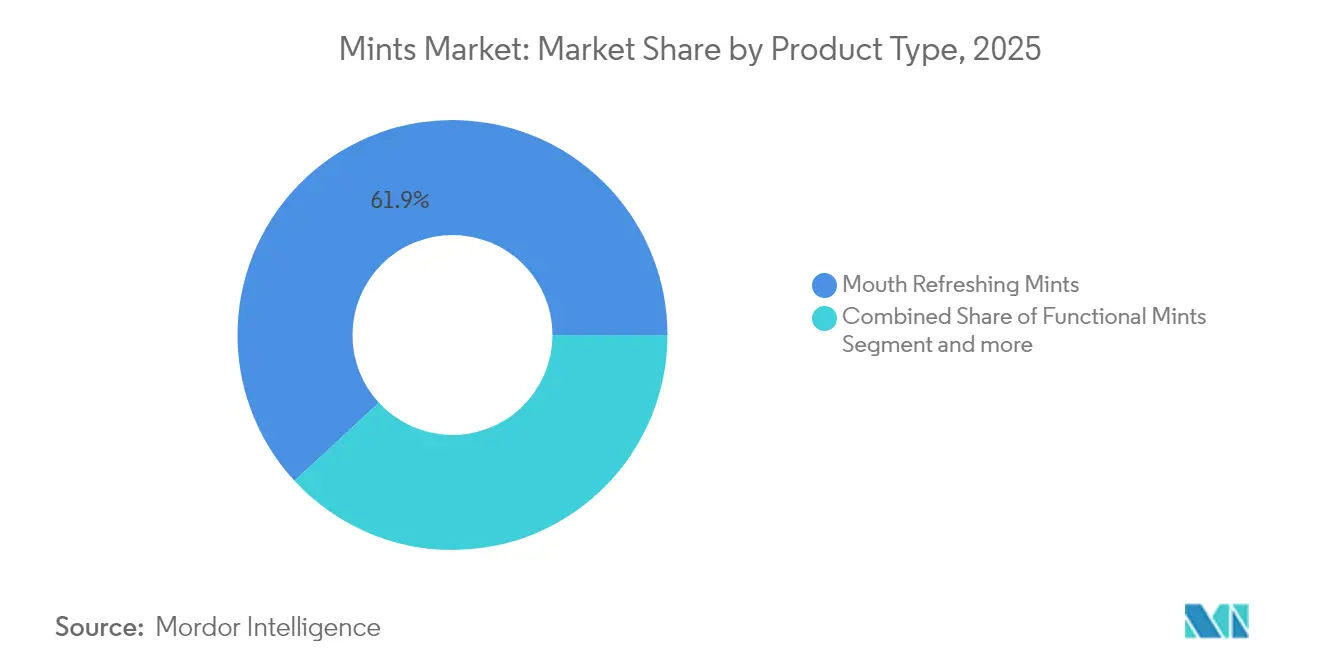

- Nach Produkttyp hielten Mundfrische-Minzbonbons im Jahr 2025 einen Marktanteil von 61,86 % am Minzbonbon-Markt, während Funktionale Minzbonbons bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen werden.

- Nach Zuckergehalt entfielen im Jahr 2025 64,41 % des Minzbonbon-Marktvolumens auf Zucker-Minzbonbons, während Zuckerfreie Minzbonbons bis 2031 voraussichtlich mit einem CAGR von 5,61 % wachsen werden.

- Nach Geschmack kontrollierte der traditionelle Minzgeschmack im Jahr 2025 einen Umsatzanteil von 72,62 %, und Fruchtgeschmäcker werden bis 2031 voraussichtlich einen CAGR von 5,92 % erzielen.

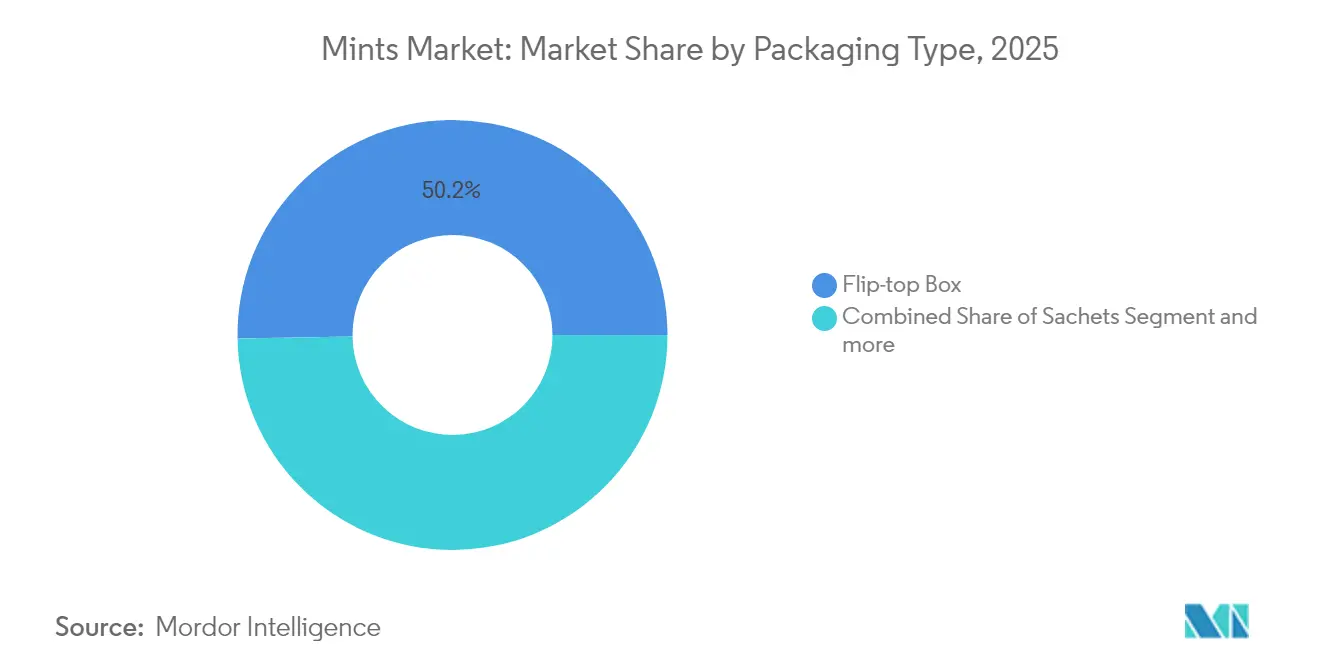

- Nach Verpackung führten Klappdeckelboxen im Jahr 2025 mit einem Umsatzanteil von 50,25 %; für Beutel wird zwischen 2026 und 2031 ein CAGR von 5,54 % prognostiziert.

- Nach Vertriebskanal erzielten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 45,27 %, während Online-Einzelhandelsgeschäfte im Prognosezeitraum voraussichtlich mit einem CAGR von 7,88 % wachsen werden.

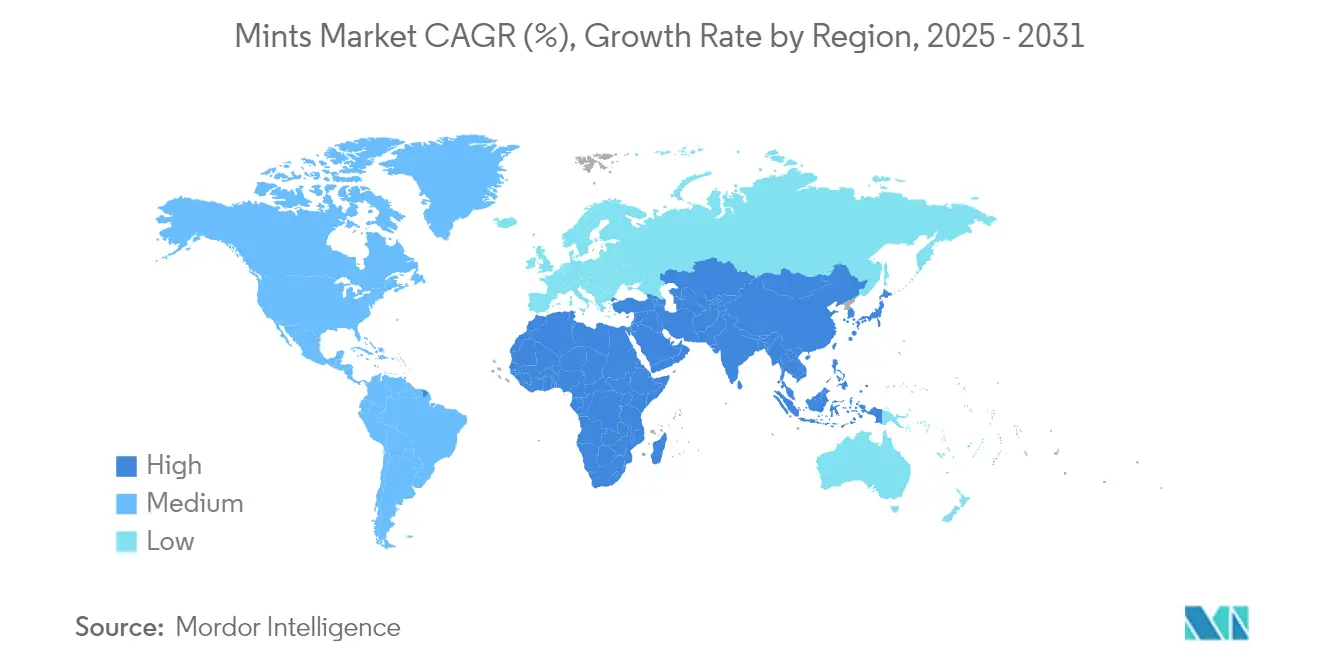

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,86 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 6,76 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Minzbonbon-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die wachsende Nachfrage nach Atemfrische-Produkten kurbelt den Absatz von Minzsüßwaren an. | +1.8% | Global, mit stärkerer Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Die Expansion des Online-Einzelhandels verbessert die Zugänglichkeit und Sichtbarkeit von Minzbonbons. | +1.2% | Global, besonders stark in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Innovative Geschmacksrichtungen und Texturen sprechen jüngere und experimentierfreudige Verbraucher an. | +0.9% | Nordamerika und EU, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrends wecken das Interesse an Gourmet- und handwerklich hergestellten Minzsüßwaren. | +0.7% | Nordamerika und EU, ausgewählte städtische Zentren in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kompakte und tragbare Verpackungen unterstützen den Unterwegs-Konsum von Minzbonbons. | +0.6% | Global, mit Schwerpunkt auf städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Kulturelle und soziale Gewohnheiten fördern den regelmäßigen Gebrauch von Minzbonbons für Mundfrische. | +1.1% | Global, mit regionalen Unterschieden in den Konsummustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die wachsende Nachfrage nach Atemfrische-Produkten kurbelt den Absatz von Minzsüßwaren an.

Die wachsende Nachfrage nach Atemfrische-Produkten treibt weiterhin die Expansion des Minzsüßwarenmarktes voran. Verbraucher, insbesondere vielbeschäftigte Berufstätige, Raucher und Personen, die Alkohol konsumieren, verlassen sich zunehmend auf Minzbonbons als praktische Lösung zur Geruchsüberdeckung oder als schnelle Alternative zur herkömmlichen Mundhygiene, wenn die Zeit knapp ist. Darüber hinaus treibt das wachsende Gesundheits- und Wellnessbewusstsein Käufer zu zuckerfreien und natürlichen Minzoptionen, die weithin als vorteilhaft für die Zahngesundheit und das allgemeine Wohlbefinden angesehen werden. Produktinnovation spielt eine entscheidende Rolle bei der Aufrechterhaltung des Marktwachstums. Hersteller führen neue Geschmacksrichtungen und hybride Minzbonbons ein, die mit funktionellen Inhaltsstoffen wie Koffein oder pflanzlichen Extrakten angereichert sind, um unterschiedliche Verbraucherpräferenzen zu bedienen und die Produktattraktivität zu steigern. Der impulsgesteuerte Charakter von Minzkäufen, kombiniert mit optisch ansprechenden Verpackungen und einer breiten Verfügbarkeit in Einzelhandelskanälen, fördert zudem häufige Käufe und das Ausprobieren neuer Angebote. Es wird erwartet, dass diese sich entwickelnden Verbraucherverhalten und -präferenzen das stetige Wachstum des globalen Minzsüßwarenmarktes im gesamten Prognosezeitraum unterstützen werden. Die Fähigkeit des Marktes, sich an veränderte Anforderungen anzupassen, wie etwa die Präferenz für gesündere und multifunktionale Produkte, positioniert ihn für eine nachhaltige Expansion im nächsten Jahrzehnt.

Die Expansion des Online-Einzelhandels verbessert die Zugänglichkeit und Sichtbarkeit von Minzbonbons.

Der Lebensmittel-E-Commerce hat sich als bedeutender Treiber des Online-Umsatzes etabliert und macht in wichtigen Märkten wie Südkorea 30 % des gesamten Online-Umsatzes aus. Laut dem Landwirtschaftsministerium der Vereinigten Staaten verzeichnet dieses Segment ein starkes jährliches Wachstum von 12 %, was den raschen Wandel im Kaufverhalten der Verbraucher widerspiegelt[1]Landwirtschaftsministerium der Vereinigten Staaten, "Südkorea Lebensmittel-E-Commerce-Markt", apps.fas.usda.gov. Die digitale Handelslandschaft verändert grundlegend, wie Verbraucher Minzprodukte entdecken und kaufen, indem sie Möglichkeiten bietet, die traditionelle Einzelhandelskanäle nicht bieten können. Funktionen wie Abonnementmodelle und Optionen für den Großeinkauf decken die steigende Nachfrage nach Bequemlichkeit und Kosteneffizienz ab. Darüber hinaus erweitern algorithmusgestützte Empfehlungen den Verbraucherzugang zu einer vielfältigen Palette an Premium- und funktionellen Minzvarianten, von denen viele in stationären Geschäften nicht erhältlich sind. Dieser digitale Wandel ist besonders vorteilhaft für kleinere, innovative Marken, die im traditionellen Einzelhandelsvertrieb häufig auf Herausforderungen stoßen. Durch die Nutzung von Direktvertriebskanälen können diese Marken konventionelle Barrieren überwinden, schneller in den Markt eintreten und Echtzeit-Verbraucherfeedback nutzen, um ihre Produktinnovationszyklen zu verfeinern und zu beschleunigen. Diese Transformation fördert ein wettbewerbsfähigeres und dynamischeres Marktumfeld, das nachhaltiges Wachstum und Innovation in der gesamten Branche vorantreibt. Da sich der digitale Handel weiterentwickelt, wird er voraussichtlich eine zentrale Rolle bei der Gestaltung der Zukunft des Lebensmittel-E-Commerce-Marktes spielen.

Innovative Geschmacksrichtungen und Texturen sprechen jüngere und experimentierfreudige Verbraucher an.

Hersteller erweitern Geschmacksinnovationen über konventionelle Minzprofile hinaus und infundieren exotische Botanicals und funktionelle Inhaltsstoffe. Diese Strategie zielt darauf ab, jüngere Zielgruppen zu begeistern, die nach unverwechselbaren sensorischen Erlebnissen suchen. Ein solcher Schwenk trifft den wachsenden Verbraucherwunsch nach vielfältigen und verfeinerten Geschmacksoptionen, bei dem eine breite Auswahl Produktqualität und Markeneinfallsreichtum signalisiert. Insbesondere Millennials und die Generation Z treiben diesen Trend voran und betonen den erlebnisorientierten Konsum. Sie tendieren zu Marken, die innovative Geschmacksrichtungen präsentieren, und stellen dabei häufig jene in den Hintergrund, die auf traditioneller Markentreue beruhen. Daten des US-amerikanischen Volkszählungsamts unterstreichen die Bedeutung dieses demografischen Wandels: Im Jahr 2024 traten Millennials als die vorherrschende Generation in den USA hervor und machten etwa 21,81 % der Bevölkerung aus[2]Volkszählungsamt der Vereinigten Staaten, "Bevölkerungs- und Wohneinheitenschätzungen", www.census.gov. Darüber hinaus stärkt die Verwendung natürlicher Süßungsmittel wie Mönchsfrucht und Stevia nicht nur die Geschmacksexperimentierung, sondern unterstreicht auch einen gesundheitsbewussten Ansatz, der mit der steigenden Nachfrage nach gesünderen, aber geschmackvollen Alternativen übereinstimmt.

Premiumisierungstrends wecken das Interesse an Gourmet- und handwerklich hergestellten Minzsüßwaren.

Minzprodukte entwickeln sich von einfachen Süßwaren zu Premium-Lifestyle-Accessoires, angetrieben durch veränderte Verbraucherpräferenzen. Käufer sind zunehmend bereit, höhere Preise für Eigenschaften wie Bio-Zertifizierung, handwerkliche Produktionstechniken und nachhaltige Verpackungslösungen zu zahlen. Das Bio-Aromastoff-Zertifizierungsprogramm des Landwirtschaftsministeriums der Vereinigten Staaten, das mittlerweile über 14.000 zertifizierte Bio-Aromastoffe umfasst, darunter auch Minze, unterstreicht den wachsenden Fokus auf Transparenz und Qualitätssicherung bei der Aromastoffbeschaffung[3]Landwirtschaftsministerium der Vereinigten Staaten, "Landwirtschaftsministerium der Vereinigten Staaten – Agrarmarktdienst | Deckblatt des Nationalen Bio-Programmdokuments", www.ams.usda.gov. Dieser Premiumisierungstrend ist besonders in entwickelten Märkten ausgeprägt, wo höhere verfügbare Einkommen es Verbrauchern ermöglichen, in Premium- und Funktionsprodukte zu investieren. Im Gegensatz dazu erleben Schwellenmärkte eine selektive Übernahme, vorwiegend in städtischen Gebieten. Hier spiegelt die Premium-Positionierung nicht nur den sozialen Status wider, sondern entspricht auch dem wachsenden Fokus auf Gesundheit und Wellness unter städtischen Verbrauchern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich der Zuckeraufnahme schränken den Konsum traditioneller Minzbonbons ein. | -1.4% | Global, besonders ausgeprägt in entwickelten Märkten mit Gesundheitsbewusstsein | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf Lebensmittelkennzeichnung und Gesundheitsaussagen erschwert das Marketing. | -0.8% | Vor allem EU und Nordamerika, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Die starke Präsenz von Ersatzprodukten wie Kaugummi reduziert den Minzkonsum. | -1.1% | Global, mit regional unterschiedlichen Präferenzen | Langfristig (≥ 4 Jahre) |

| Wachsende Umweltbedenken schrecken von der Verwendung kunststoffintensiver Minzverpackungen ab. | -0.5% | EU und Nordamerika führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich der Zuckeraufnahme schränken den Konsum traditioneller Minzbonbons ein.

Das wachsende Gesundheitsbewusstsein wirkt sich erheblich auf den Konsum traditioneller zuckerhaltiger Minzbonbons aus, da Verbraucher Zutatenlisten zunehmend kritisch prüfen und Produkten den Vorzug geben, die ihren Wellness-Zielen entsprechen. Der Bericht des Zentrums für Wissenschaft im öffentlichen Interesse aus dem Jahr 2024 beleuchtet regulatorische Lücken bei der Sicherheitsbewertung von Aromastoffen und betont, wie die GRAS-Lücke (Allgemein als sicher anerkannt) die Aufnahme von Tausenden von Aromachemikalien in Lebensmittel ohne formelle Aufsicht der US-amerikanischen Lebensmittel- und Arzneimittelbehörde ermöglicht. Dieser Mangel an strengen Vorschriften, kombiniert mit dem wachsenden Bewusstsein für Diabetes und Fettleibigkeit, beschleunigt den Wechsel zu zuckerfreien Alternativen[4]Zentrum für Wissenschaft im öffentlichen Interesse, "Versteckte Inhaltsstoffe: Was sind 'Aromen' und 'Gewürze', und sind sie sicher?", www.cspinet.org. Infolgedessen stehen traditionelle Minzhersteller unter zunehmendem Druck, ihre Angebote mit natürlichen Süßungsmitteln neu zu formulieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Wer sich nicht anpasst, riskiert einen erheblichen Marktanteilsverlust an Wettbewerber, die sich strategisch mit gesundheitsorientierten Produktinnovationen positionieren.

Die starke Präsenz von Ersatzprodukten wie Kaugummi reduziert den Minzkonsum.

Kaugummihersteller bringen zunehmend zuckerfreie Formulierungen auf den Markt, die nicht nur eine verlängerte Geschmacksfreisetzung bieten, sondern auch zusätzliche funktionelle Vorteile wie Unterstützung der Mundgesundheit liefern. Dieser strategische Wandel intensiviert den Wettbewerb mit angrenzenden Mundpflegekategorien. Da sich der Kaugummimarkt der Reife nähert, verlagert sich die Innovation hin zu zuckerfreien Minzbonbons, einem Segment, das insbesondere in Asien ein erhebliches Wachstum verzeichnet. Die rasche Expansion in dieser Region unterstreicht die wachsende Verbraucherpräferenz für gesündere und bequemere Alternativen. Die Substitutionsgefahr geht jedoch über direkte Wettbewerber innerhalb der Minzkategorie hinaus. Produkte wie Atemsprays, Mundpflegestreifen und probiotische Lutschtabletten, die ähnliche funktionelle Vorteile bieten und dabei einzigartige Konsumerlebnisse ermöglichen, gewinnen an Bedeutung. Diese Diversifizierung fragmentiert den traditionellen Minzmarktanteil und verteilt ihn auf eine breitere Palette von Produktkategorien. Als Reaktion auf diese Herausforderungen verlagern Minzhersteller ihre Strategien. Sie konzentrieren sich auf die Schaffung eigenständiger Wertversprechen zur Differenzierung ihrer Angebote, anstatt sich ausschließlich auf ihre historische Dominanz innerhalb der Kategorie zu verlassen. Dieser Ansatz zielt darauf ab, den sich wandelnden Verbraucheranforderungen gerecht zu werden und die Wettbewerbsfähigkeit in einem zunehmend überfüllten Markt zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mundfrische-Minzbonbons dominieren und Funktionale Minzbonbons beschleunigen

Im Jahr 2025 halten Mundfrische-Minzbonbons einen dominanten Marktanteil von 61,86 % und unterstreichen damit ihre zentrale Rolle in der traditionellen Mundhygiene sowie ihre Attraktivität als Impulskauf auf globalen Märkten. Die Führungsposition dieses Segments beruht auf dem Verbrauchervertrauen, das durch seine bewährte Fähigkeit gestärkt wird, sofortige Atemfrische-Lösungen zu bieten. Diese Minzbonbons werden besonders in sozialen und beruflichen Umgebungen geschätzt, in denen die Aufrechterhaltung des Vertrauens in die Mundhygiene unerlässlich ist. Darüber hinaus profitiert das Segment von gut etablierten Vertriebsnetzwerken und strategischen Platzierungen am Point of Sale, die die Aufmerksamkeit der Verbraucher effektiv auf sich ziehen und Impulskäufe im Einzelhandelsumfeld fördern.

Funktionale Minzbonbons werden bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Produkten angetrieben, die über die grundlegende Atemfrische hinaus gesundheitliche Vorteile bieten. Das Segment nutzt wissenschaftliche Forschungsergebnisse, die die therapeutischen Eigenschaften von Minze, insbesondere Pfefferminzöl, belegen, das nachweislich wirksam bei der Behandlung von Symptomen des Reizdarmsyndroms und bei seinen antimikrobiellen Wirkungen auf orale Mikrobiome ist. Zu diesen Wirkungen gehört die Reduzierung schädlicher Bakterien wie Prevotella-, Streptococcus- und Neisseria-Spezies. Der Aufstieg funktionaler Minzbonbons steht im Einklang mit breiteren Gesundheits- und Wellnesstrends, da Verbraucher zunehmend nach Produkten suchen, die mehrere Vorteile in vertrauten Formaten vereinen. Dies positioniert funktionale Minzbonbons als hybrides Angebot, das die Lücke zwischen traditionellen Süßwarenprodukten und nutrazeutischen Lösungen überbrückt.

Nach Zuckergehalt: Zucker-Minzbonbons dominieren, während Zuckerfreie Minzbonbons beschleunigen

Im Jahr 2025 halten Zucker-Minzbonbons einen dominanten Marktanteil von 64,41 % und unterstreichen damit die anhaltende Beliebtheit traditioneller Formulierungen trotz wachsender Gesundheitsbedenken hinsichtlich des Zuckerkonsums. Die Führungsposition dieses Segments wird durch tief verwurzelte Geschmackspräferenzen der Verbraucher, Erschwinglichkeit und gewohnheitsmäßige Kaufmuster gestützt, die zusammen die rasche Übernahme neu formulierter Alternativen hemmen. Das Segment bleibt besonders robust in Schwellenmärkten, wo Kostenüberlegungen häufig gesundheitsorientierte Positionierungen überwiegen, sowie in traditionellen Einzelhandelskanälen, wo Impulskäufe dazu neigen, bekannte und vertrauenswürdige Produkte zu bevorzugen.

Zuckerfreie Minzbonbons hingegen treiben das Kategoriewachstum mit einem prognostizierten CAGR von 5,61 % bis 2031 voran, was einen schrittweisen, aber spürbaren Wandel in den Verbraucherpräferenzen hin zu gesünderen Optionen widerspiegelt. Dieser Trend ist besonders unter diabetischen Verbrauchern und gesundheitsbewussten Bevölkerungsgruppen ausgeprägt, die nach genussvollen, aber schuldfreien Alternativen suchen. Das Wachstum zuckerfreier Formulierungen wird durch Fortschritte in der Süßungsmitteltechnologie unterstützt, wie etwa die Verwendung natürlicher Alternativen wie Mönchsfrucht, die Geschmacksprofile erhalten und gleichzeitig den Kaloriengehalt eliminieren. Darüber hinaus bieten Zertifizierungen von Organisationen wie Toothfriendly International, die Produkte wie die NotSore-Reihe von Vita Pharmed auszeichnen, eine glaubwürdige Validierung durch Dritte. Diese Zertifizierungen spielen eine entscheidende Rolle bei der Stärkung des Verbrauchervertrauens und der Förderung der Übernahme zuckerfreier Alternativen.

Nach Geschmack: Minzgeschmack dominiert und Fruchtgeschmack beschleunigt

Im Jahr 2025 hält der Minzgeschmack einen beherrschenden Marktanteil von 72,62 %, was seine starke Übereinstimmung mit den Verbraucherpräferenzen und die strategische Markenpositionierung widerspiegelt, die auf die Bereitstellung authentischer Minzerlebnisse mit zuverlässiger Atemfrische-Wirksamkeit ausgerichtet ist. Die Dominanz dieses Segments wird auf tief verwurzelte Verbraucherassoziationen zwischen Minze und Mundhygiene-Vorteilen zurückgeführt, die durch jahrzehntelanges gezieltes Marketing und eine weitverbreitete kulturelle Akzeptanz auf globalen Märkten verstärkt werden. Darüber hinaus bleibt die Herstellung traditioneller Minzaromen kosteneffizient, unterstützt durch robuste und gut etablierte Lieferkettennetzwerke, die ihre Marktführerschaft weiter festigen.

Fruchtgeschmäcker werden bis 2031 voraussichtlich mit einem CAGR von 5,92 % wachsen, angetrieben durch die steigende Nachfrage jüngerer Bevölkerungsgruppen, die vielfältige und innovative Geschmackserlebnisse suchen, die über traditionelle Minzprofile hinausgehen. Dieses Wachstum steht im Einklang mit einem breiteren Trend im Süßwarenmarkt, bei dem das Angebot einer Vielzahl von Geschmacksrichtungen als Zeichen von Produktanspruch und Markeneinfallsreichtum wahrgenommen wird. Fortschritte in der Süßungsmittel- und Aromastofftechnologie, wie Rubusoside und Steviol-Glykoside, haben es Herstellern ermöglicht, komplexe und ansprechende Geschmacksprofile zu entwickeln, ohne die gesundheitsbewusste Positionierung zu beeinträchtigen. Diese Hinwendung zur Geschmacksdiversifizierung trifft bei Millennials und der Generation Z besonders stark auf Resonanz, die einzigartigen und erlebnisorientierten Konsum gegenüber konventioneller Markentreue priorisieren, was die Expansion des Segments weiter antreibt.

Nach Verpackung: Klappdeckelbox dominiert und Beutel beschleunigen

Im Jahr 2025 hält die Klappdeckelbox-Verpackung einen beherrschenden Marktanteil von 50,25 %, angetrieben durch ihre Fähigkeit, Verbraucherkomfort mit robustem Produktschutz zu verbinden. Dieses Verpackungsformat spielt eine zentrale Rolle bei der Unterstützung der Premium-Produktpositionierung und der Förderung von Wiederkaufverhalten. Seine Dominanz wird auf Eigenschaften wie die Aufrechterhaltung der Produktfrische, die Ermöglichung einer präzisen Portionskontrolle und die Schaffung einer unverwechselbaren Regaloptik zurückgeführt, die die Markendifferenzierung verbessert. Das Klappdeckelformat spricht besonders Verbraucher an, die einen bequemen Zugang schätzen und gleichzeitig die Produktintegrität bei mehreren Konsumgelegenheiten sicherstellen möchten, was es zur bevorzugten Wahl auf dem Markt macht.

Beutel sind als das am schnellsten wachsende Verpackungsformat positioniert, mit einem prognostizierten CAGR von 5,54 % bis 2031. Dieses Wachstum wird durch steigende Verbraucherpräferenzen für Portionskontrolle und einen verstärkten Fokus auf ökologische Nachhaltigkeit angetrieben. Die steigende Nachfrage nach Beuteln spiegelt einen Wandel in den Verbraucherprioritäten wider, bei dem die Reduzierung von Verpackungsabfällen Kaufentscheidungen maßgeblich beeinflusst, insbesondere bei umweltbewussten Bevölkerungsgruppen. Darüber hinaus steht die Weiterentwicklung der Beutelverpackung im Einklang mit globalen regulatorischen Trends, die auf die Minimierung des Kunststoffeinsatzes abzielen. Über 45 Länder setzen aktiv neue Verpackungsstandards um oder erarbeiten diese, darunter Verbote von Einwegkunststoffen und Vorgaben für einen Mindestanteil an Recyclingmaterial, was die Übernahme nachhaltiger Verpackungslösungen weiter vorantreibt.

Nach Vertriebskanal: Supermärkte/Verbrauchermärkte dominieren und Online-Einzelhandelsgeschäfte beschleunigen

Im Jahr 2025 halten Supermärkte und Verbrauchermärkte einen dominanten Marktanteil von 45,27 %, angetrieben durch ihre Fähigkeit, Impulskäufe nahtlos in routinemäßige Einkaufsmuster zu integrieren. Diese Kanäle profitieren von etablierten Beziehungen zu traditionellen Einzelhändlern, strategischen Produktplatzierungen in der Nähe von Kassenbereichen und der Vertrautheit der Verbraucher mit den Ladengestaltungen, insbesondere für Minzprodukte. Darüber hinaus tragen Cross-Merchandising-Strategien und gezielte Werbekampagnen erheblich zum inkrementellen Umsatzwachstum bei. Durch die strategische Ausrichtung dieser Faktoren festigen Supermärkte und Verbrauchermärkte weiterhin ihre Führungsposition auf dem Markt und bieten ein umfassendes Einkaufserlebnis, das auf die vielfältigen Verbraucherbedürfnisse eingeht.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einem robusten CAGR von 7,88 % wachsen, was den transformativen Einfluss des digitalen Handels auf das Kaufverhalten der Verbraucher widerspiegelt. Die Pandemie hat die Übernahme des Online-Lebensmitteleinkaufs beschleunigt, wobei Bequemlichkeit, personalisierte Abonnementmodelle und verbesserte Zugänglichkeit die Konsummuster neu gestalten. Dieser Kanal eignet sich besonders gut für Premium- und funktionelle Minzprodukte, die häufig detaillierte Produktinformationen und Verbraucheraufklärung erfordern. Im Gegensatz zum traditionellen Einzelhandel bieten Online-Plattformen die Möglichkeit, Verbraucher mit maßgeschneiderten Inhalten anzusprechen, informierte Kaufentscheidungen zu fördern und das Wachstum in diesen spezialisierten Segmenten voranzutreiben.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Anteil von 34,86 % am globalen Minzmarkt und unterstreicht damit das langjährige Engagement seiner Verbraucher für Mundhygiene sowie eine Einzelhandelslandschaft, die sich bei der Förderung von Premium-Produkten bewährt hat. Diese regionale Führungsposition wird durch hohe verfügbare Einkommen, ein ausgeprägtes Gesundheitsbewusstsein und eine kulturelle Neigung zu funktionellen Lebensmitteln gestützt, die über die bloße Ernährung hinaus Wellness-Vorteile bieten. Während der traditionelle Minzkonsum anhält, gibt es eine bemerkenswerte Verlagerung hin zu Bio- und Naturprodukten, ein Trend, der durch Bio-Zertifizierungen des Landwirtschaftsministeriums der Vereinigten Staaten validiert wird, die Qualität und Transparenz bei der Beschaffung sicherstellen. Darüber hinaus bietet die komplexe regulatorische Landschaft der Region klare Leitlinien für die Produktentwicklung und Marketingaussagen, die Innovation innerhalb festgelegter Grenzen fördern.

Der asiatisch-pazifische Raum ist auf dem Weg, die am schnellsten wachsende Region zu werden, mit einem prognostizierten CAGR von 6,76 % bis 2031. Dieses Wachstum wird durch eine wachsende Mittelschicht, ein gesteigertes Bewusstsein für Mundhygiene und die kulturelle Verankerung von Minze in alltäglichen Praktiken angetrieben. Insbesondere städtische Zentren verzeichnen einen Anstieg der Nachfrage nach praktischen Mundpflegeprodukten, beflügelt durch eine beschleunigte Übernahme westlicher Lebensstile. Unternehmen wie Asahi Group Holdings nutzen diesen Trend mit Angeboten wie MINTIA-Minztabletten und demonstrieren damit ihre Fähigkeit, globale Minzkonzepte mit lokalen Geschmäckern und Vertriebsmethoden zu verbinden.

Europa, Südamerika sowie der Nahe Osten und Afrika sind bedeutende Akteure auf dem Minzmarkt, wenn auch mit einer gemäßigteren Wachstumsdynamik. Diese Regionen stellen für Minzhersteller ein zweischneidiges Schwert dar: ein Geflecht aus vielfältigen kulturellen Präferenzen und ein Labyrinth aus regulatorischen Komplexitäten. Europäische Märkte legen beispielsweise besonderen Wert auf Nachhaltigkeit und Bio-Zertifizierungen. Die strengen Gewürzmarktvorschriften der EU, die Lebensmittelsicherheit, Rückverfolgbarkeit und Kennzeichnung betonen, prägen maßgeblich die Entwicklung und Vermarktung von Minzprodukten. Obwohl in diesen Regionen ein spürbarer Anstieg bei der Übernahme von Premium- und funktionellen Minzprodukten zu verzeichnen ist, bleibt das Wachstum gedämpft. Dies ist größtenteils auf fest verwurzelte lokale Präferenzen und eine Preissensibilität zurückzuführen, die die Reichweite von Premium-Produkten über städtische Standorte hinaus einschränkt.

Wettbewerbslandschaft

Der globale Minzmarkt ist mäßig konsolidiert und zeichnet sich durch einige dominante Akteure mit erheblichen Marktanteilen neben zahlreichen regionalen und Nischenmarken aus. Führende Unternehmen wie Ferrero International S.A., Mondelez International, Mars, Incorporated, Perfetti Van Melle Holding B.V. und Nestlé S.A. haben ihre umfangreichen globalen Vertriebsnetzwerke und ihre starke Markenbekanntheit genutzt, um einen Wettbewerbsvorteil zu erhalten, insbesondere in den Segmenten für zuckerfreie und funktionelle Minzbonbons. Die wachsende Verbrauchernachfrage nach Clean-Label- und Bio-Produkten sowie innovativen Formaten – wie funktionellen Minzbonbons, die mit Probiotika oder Vitaminen angereichert sind – hat jedoch Möglichkeiten für aufstrebende Akteure geschaffen, sich Marktanteile zu sichern.

Trotz der Dominanz der wichtigsten Akteure bleibt der Markt aufgrund von Faktoren wie Produktdiversifizierung, der Expansion von Eigenmarken und unterschiedlichen regionalen Präferenzen wettbewerbsintensiv. Dieses Gleichgewicht zwischen Marktkonzentration und Fragmentierung verstärkt seine mäßig konsolidierte Struktur. Der Wettbewerb ist besonders intensiv in Bereichen wie funktionellen Inhaltsstoffen und nachhaltiger Verpackung, wo kleinere, agile Akteure häufig die Innovation anführen. Größere Unternehmen übernehmen diese erfolgreichen Konzepte häufig durch Akquisitionen oder interne Entwicklung, was die Marktentwicklung weiter vorantreibt.

Strategische Initiativen auf dem Markt konzentrieren sich zunehmend auf vertikale Integration und Direktvertriebsmodelle, die es Unternehmen ermöglichen, die Qualitätskontrolle zu verbessern, Betriebskosten zu senken und wertvolle Verbraucherdaten für die Produktentwicklung zu sammeln. Innovation bleibt eine Priorität, wie die Patentaktivität bei Süßungsmittel- und Aromastoffzusammensetzungen belegt. Fortschritte bei Rubusoside und Steviol-Glykosiden haben die Entwicklung zuckerfreier Formulierungen ermöglicht, die die Geschmacksattraktivität erhalten und damit den Verbraucherpräferenzen für gesündere Optionen gerecht werden. Darüber hinaus bestehen erhebliche Wachstumschancen im Segment der funktionellen Minzbonbons, insbesondere in Schwellenmärkten. Steigende verfügbare Einkommen und ein wachsendes Gesundheitsbewusstsein in diesen Regionen beschleunigen die Übernahme von Premium-Produkten, insbesondere solcher, die neben umfassenderen Wellness-Vorteilen auch Vorteile für die Mundgesundheit bieten.

Marktführer im Minzbonbon-Bereich

Ferrero International S.A.

Mondelez International

Mars, Incorporated

Perfetti Van Melle Holding B.V.

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Certs-Minzbonbons und -Kaugummi wurden 2025 im Rahmen einer Partnerschaft zwischen Nature's Stance und den Markeneigentümern als Teil ihrer Expansion in den Geschäften neu eingeführt. Die Marke zielt darauf ab, klassische Geschmacksrichtungen zurückzubringen und gleichzeitig neue Produkte einzuführen, um sowohl langjährige Fans als auch neue Kunden anzusprechen.

- April 2025: Mars Wrigley hat 6,5 Millionen USD in eine neue Produktionslinie in seinem Werk in Asquith, New South Wales, investiert, um die Kaugummi- und Minzproduktion um über 60 % zu steigern. Diese Expansion soll das Angebot für den Inlands- und Exportmarkt erhöhen und das Wachstum des Unternehmens im Süßwarensektor unterstützen.

- März 2025: Tic Tac hat Tic Tac Two eingeführt, ein neues zuckerfreies Minzbonbon mit zwei Geschmacksrichtungen, das doppelt so groß wie das Original ist und zwei unterschiedliche Schichten für einen kontrastierenden Geschmack aufweist. Die Reihe debütiert weltweit mit Himbeere & Zitrone, Erdbeere & Limette sowie Frischer & Milder Pfefferminze und zielt darauf ab, abenteuerlustigen Verbrauchern mit kühnen und verspielten Kombinationen anzusprechen.

- Januar 2024: IMPACT MINTS wurde offiziell in Australien eingeführt und präsentiert spezielle Kakao Friends-Themen-IMPACT MINTS neben den neuen Slim Slide IMPACT MINTS. Laut der Marke umfasst die Markteinführung Sammelverpackungen mit beliebten Kakao Friends-Charakteren, die sowohl Minzliebhaber als auch Fans der koreanischen Popkultur-Ikonen ansprechen sollen.

Berichtsumfang des globalen Minzbonbon-Marktes

Minzbonbons sind Lebensmittelprodukte, die als Atemfrische-Bonbons konsumiert werden. Der Berichtsumfang für den Minzmarkt umfasst den Produkttyp, bei dem der Markt in Power-Mints und Standard-Mints segmentiert ist. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Apotheken, Facheinzelhändler und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Funktionale Minzbonbons |

| Mundfrische-Minzbonbons |

| Sonstige |

| Zucker-Minzbonbons |

| Zuckerfreie Minzbonbons |

| Minzgeschmack |

| Fruchtgeschmäcker |

| Sonstige |

| Klappdeckelbox |

| Rollen/Tuben |

| Beutel |

| Sonstige |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Funktionale Minzbonbons | |

| Mundfrische-Minzbonbons | ||

| Sonstige | ||

| Nach Zuckergehalt | Zucker-Minzbonbons | |

| Zuckerfreie Minzbonbons | ||

| Nach Geschmack | Minzgeschmack | |

| Fruchtgeschmäcker | ||

| Sonstige | ||

| Nach Verpackung | Klappdeckelbox | |

| Rollen/Tuben | ||

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Minzmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 7,09 Milliarden USD.

Wie schnell wird der globale Minzmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 5,53 % wächst und bis 2031 9,28 Milliarden USD erreicht.

Welches Produktsegment wächst am schnellsten?

Funktionale Minzbonbons führen das Wachstum mit einem prognostizierten CAGR von 5,98 % bis 2031 an, angetrieben durch zusätzliche gesundheitliche Vorteile.

Welche Region weist das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 6,76 % bis 2031, angetrieben durch eine wachsende Mittelschicht und eine starke Nutzung des Online-Einzelhandels.

Seite zuletzt aktualisiert am: