Marktgröße und Marktanteil für digitale Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

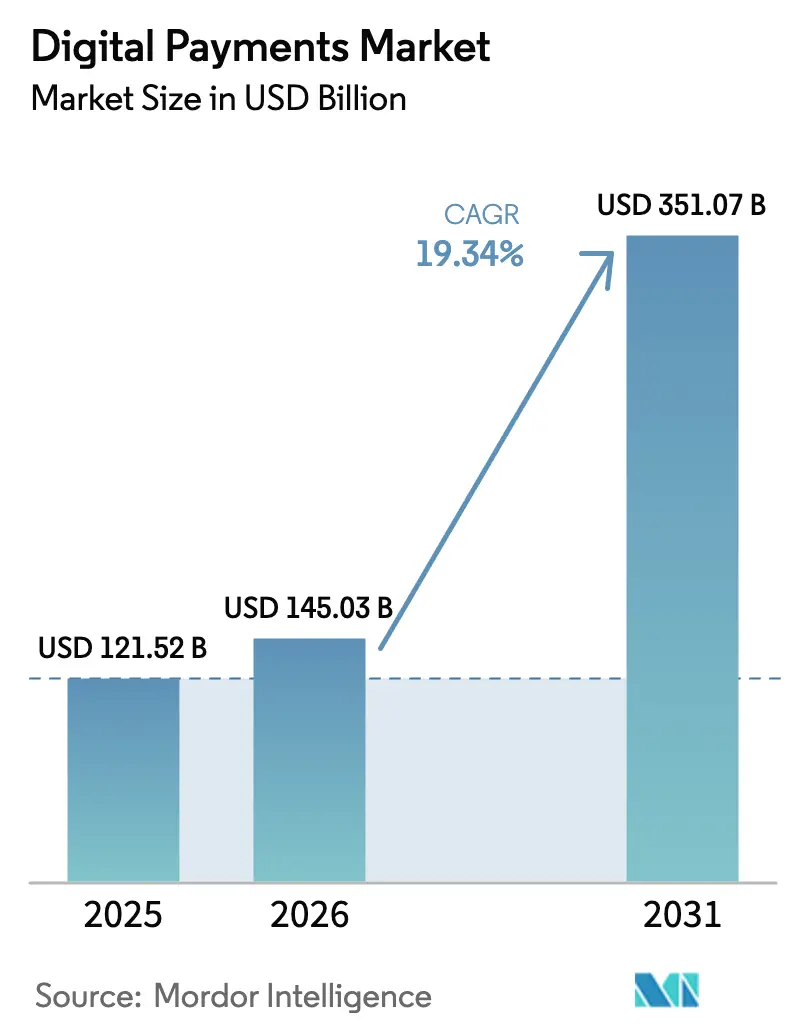

| Marktgröße (2026) | 145.03 Milliarden US-Dollar |

| Marktgröße (2031) | 351.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.34% CAGR |

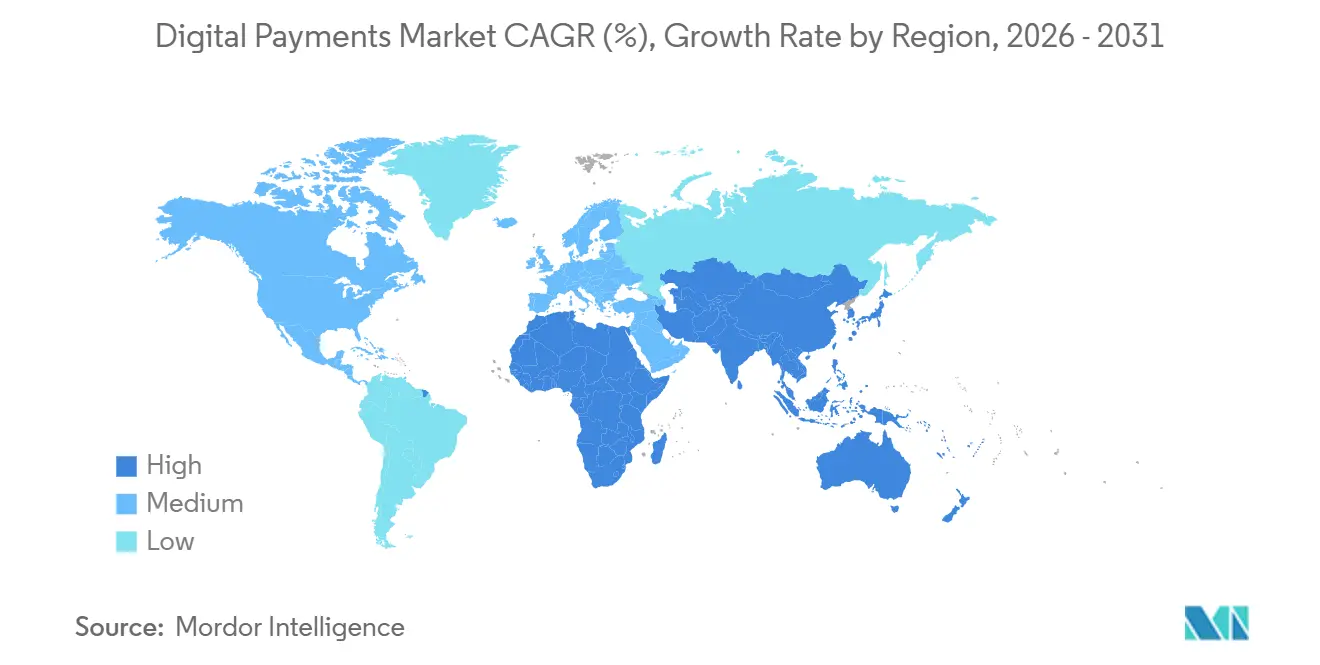

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Zahlungen von Mordor Intelligence

Die Marktgröße für digitale Zahlungen beläuft sich im Jahr 2026 auf 145,03 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 351,07 Milliarden USD erreichen, was einer CAGR von 19,34 % für den Prognosezeitraum entspricht. Die strukturelle Migration von kartenbasierten Zahlungsinfrastrukturen hin zu Konto-zu-Konto-Sofortabwicklungen, QR-Code-Wallets und Orchestrierungsplattformen verändert Kostenstrukturen und Genehmigungsleistungen grundlegend. Regulatorische Vorgaben zur Tokenisierung und zur starken Kundenauthentifizierung in Europa beschleunigen die Modernisierung von Kernsystemen, während ISO-20022-Datenstandards reichhaltigere Transaktionsdaten erschließen, die eine automatisierte Kreditbewertung unterstützen. In der Region Asien-Pazifik und in Südamerika verdrängen staatlich geförderte QR-Interoperabilität und gebührenfreie Sofortüberweisungen Bargeld und Karten mit beispielloser Geschwindigkeit. Die Wettbewerbsdynamik fragmentiert sich, da gateway-agnostische Orchestrierung und Super-Apps für Wallets die Interbankenentgelteinnahmen etablierter Acquirer untergraben, während die etablierten Kartennetzwerke ihren Marktanteil durch den Erwerb von Open-Banking- und Betrugsanalysefähigkeiten verteidigen.

Wichtigste Erkenntnisse des Berichts

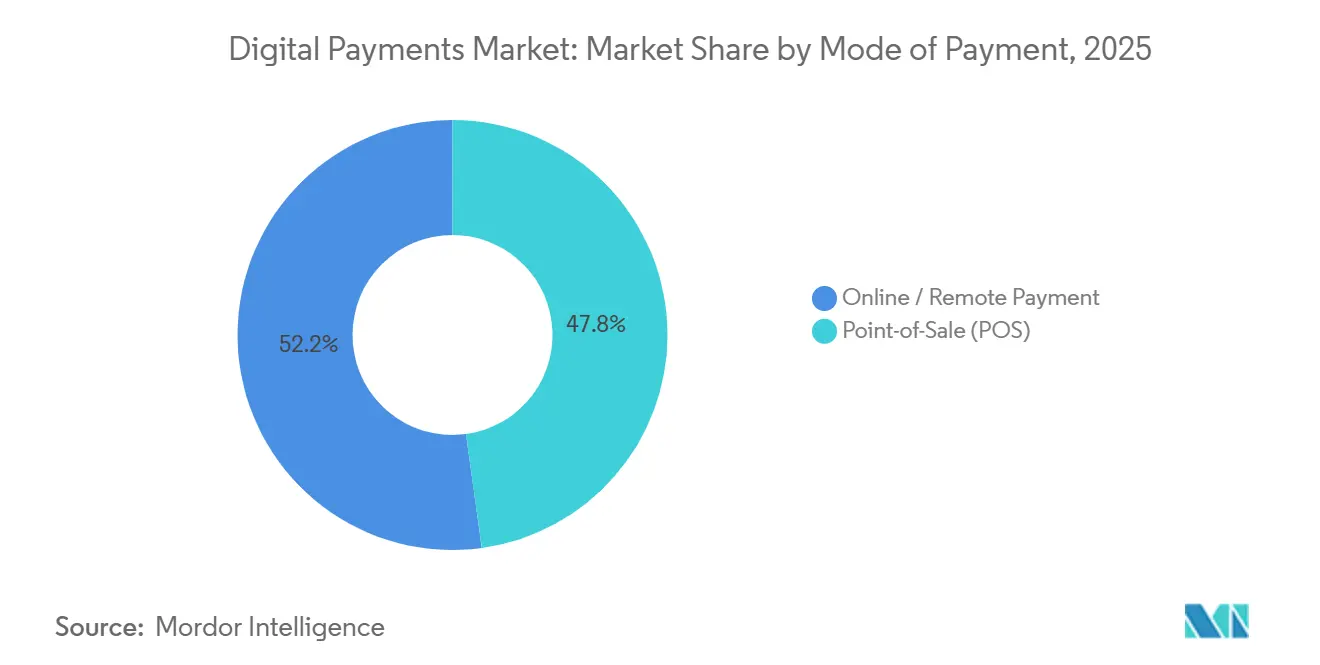

- Nach Zahlungsart entfielen auf Point-of-Sale-Kanäle im Jahr 2025 47,83 % des Marktanteils für digitale Zahlungen, während Online- und Fernzahlungen bis 2031 mit einer CAGR von 20,39 % wachsen.

- Nach Komponente entfielen auf Lösungen im Jahr 2025 67,82 % der Marktgröße für digitale Zahlungen, und sie expandieren bis 2031 mit einer CAGR von 20,77 %.

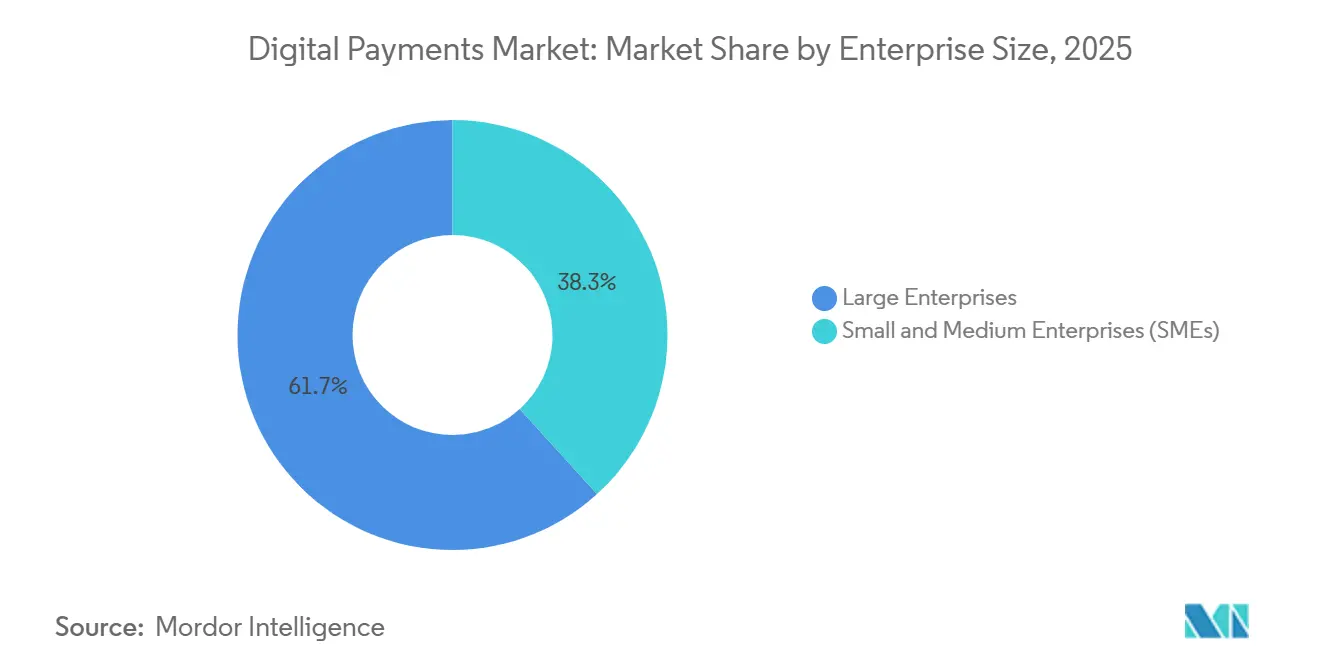

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 61,74 % am Markt für digitale Zahlungen; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 20,56 %.

- Nach Endnutzerbranche entfielen auf Einzel- und E-Commerce im Jahr 2025 34,72 % des Wertes des Marktes für digitale Zahlungen, während das Gesundheitswesen bis 2031 mit einer CAGR von 20,22 % wachsen wird.

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2025 38,72 % des globalen Wertes des Marktes für digitale Zahlungen und wird voraussichtlich bis 2031 mit einer CAGR von 20,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Zahlungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der QR-Code-Zahlungen in Südostasien | +4.2% | ASEAN-Kernländer (Indonesien, Thailand, Philippinen, Vietnam), Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| EU-Tokenisierungsvorschriften zur Stärkung der Online-Sicherheit | +3.8% | Europa, mit zunehmender Verbreitung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach alternativen Zahlungsmethoden im grenzüberschreitenden E-Commerce in Südamerika | +2.9% | Südamerika (Brasilien, Argentinien, Chile), mit Verbindungen zu Nordamerika | Mittelfristig (2–4 Jahre) |

| Sofortige Lohnauszahlungssysteme im Kooperationsrat der Arabischen Golfstaaten | +2.1% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), mit Ausweitung auf Arbeitsmigrantenkorridore in Südasien | Langfristig (≥ 4 Jahre) |

| ISO-20022-datenreiche Nachrichtenübermittlung zur Erschließung der Kreditbewertung für KMU | +3.5% | Global, mit frühen Gewinnen in Europa, Nordamerika und Finanzzentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der QR-Code-Zahlungen in Südostasien

Staatlich geführte Interoperabilität hat die QR-Akzeptanz von städtischen Einkaufszentren bis hin zu ländlichen Kiosken ausgeweitet. Indonesiens QRIS verarbeitete im Jahr 2025 18,6 Milliarden Transaktionen, ein Anstieg von 47 % gegenüber dem Vorjahr, der die Vertrautheit der Verbraucher mit Wallet-zu-Wallet-Scans gegenüber Kartenzahlungen bestätigt. Thailands PromptPay erreichte im gleichen Zeitraum eine nahezu universelle Durchdringung bei städtischen Händlern, während die Philippinen 52 Banken und E-Geld-Emittenten unter InstaPay QR Ph zusammenschlossen und die Händlerrabattsätze unter 1 % senkten. Die rasche Verbreitung spiegelt die allgegenwärtige Nutzung von Smartphones, den zunehmenden Wettbewerb durch Fintechs und die regulatorische Unterstützung wider, die es Kleinsthändlern ermöglicht, kostspielige POS-Hardware zu umgehen. Die grenzüberschreitende Expansion, die vom ASEAN-Rahmen für Zahlungsverbindungen vorangetrieben wird, verspricht Echtzeit-Abwicklungen in allen 10 Mitgliedstaaten bis 2027, wodurch Überweisungsgebühren gesenkt und neue Exportkorridore für Kleinstgewerbetreibende erschlossen werden.[1]BANK INDONESIA, „QRIS-Transaktionsstatistik 2025”, bi.go.id

EU-Tokenisierungsvorschriften zur Stärkung der Online-Sicherheit

Die Zahlungsdiensterichtlinie 3 der Europäischen Kommission macht Netzwerk-Token für alle Transaktionen ohne physische Kartenpräsenz bis Januar 2027 verpflichtend. Händler, die auf Token-Vaults umsteigen, verzeichnen bereits sinkende Betrugsraten; die Offenlegungen von Mastercard für 2025 führen jährliche europäische Betrugsersparnisse von 1,2 Milliarden USD auf diesen Wandel zurück. Visa verarbeitete im Jahr 2025 8 Milliarden tokenisierte Zugangsdaten, ein Anstieg von 62 %, der schnelles Compliance-Handeln verdeutlicht. Haftungsverschiebungen verlagern das Risiko der Zugangsdatenspeicherung weg von Einzelhändlern und schaffen Nachfrage nach Gateway-Diensten, die Token-Management mit starken Kundenauthentifizierungsabläufen bündeln. Obwohl Compliance-Kosten mittelgroße Händler belasten, verbessern reduzierte Rückbuchungen und höhere Autorisierungsraten die Gesamtbruttomargen.[2]EUROPÄISCHE BANKENAUFSICHTSBEHÖRDE, „Technische Standards zur Zahlungstokenisierung”, eba.europa.eu

Nachfrage nach alternativen Zahlungsmethoden im grenzüberschreitenden E-Commerce in Südamerika

Brasiliens Pix verarbeitete im Jahr 2025 42 Milliarden Sofortüberweisungen und erprobt nun grenzüberschreitende Verbindungen mit Argentinien und Uruguay. Daten zu Warenkorbabbrüchen zeigen Verbesserungen von 18 Prozentpunkten, wenn Händler lokale alternative Zahlungsmethoden wie Pix, Mercado Pago oder Banküberweisungen anstelle von internationalen Karten anbieten. Fintech-Finanzierungsrunden, darunter Ualás Kapitalerhöhung von 300 Millionen USD im Jahr 2025, unterstreichen das Vertrauen der Investoren, dass ein lokalisierter Checkout für das regionale Wachstum unverzichtbar ist. Forschungen der Interamerikanischen Entwicklungsbank schätzen ein Wachstum von 34 % im südamerikanischen grenzüberschreitenden E-Commerce im Jahr 2025, angetrieben von Plattformen, die Währungsumrechnung, Steuerberechnung und Lieferung in einer einzigen API-Schicht zusammenführen.

Sofortige Lohnauszahlungssysteme im Kooperationsrat der Arabischen Golfstaaten

Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar verpflichten Arbeitgeber nun, Löhne über lizenzierte Sofortzahlungsinfrastrukturen abzuwickeln. Diese Vorschriften schaffen vorhersehbare hochfrequente Transaktionsströme und ermutigen Banken und Fintechs, Lohnvorschüsse, Mikro-Sparprodukte und Versicherungsprodukte auf Gehaltsströme aufzusetzen. Die Vereinigten Arabischen Emirate verarbeiteten im Jahr 2025 890 Millionen Soforttransaktionen, wobei die Lohnabwicklung 22 % des Volumens ausmachte. Verifizierte Lohnhistorien verbessern den Kreditzugang für Gig-Worker und Expatriates, verringern den Anteil der Schattenwirtschaft an der Beschäftigung im Kooperationsrat der Arabischen Golfstaaten und verbreitern die adressierbare Basis für digitale Kreditplattformen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte KYC-Vorschriften in der Karibik | -1.4% | Karibische Inseln, mit Ausstrahlungseffekten auf Mittelamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten durch Kartenbetrug ohne physische Präsenz für mittelgroße Händler | -2.7% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Überprüfung des CO₂-Fußabdrucks von Blockchain-Abwicklungsschichten | -1.1% | Global, mit regulatorischem Fokus in Europa und institutionellen Käufern in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte KYC-Vorschriften in der Karibik

Fünfzehn unterschiedliche Regulierungsregime schaffen Onboarding-Hindernisse für Wallets und Überweisungsanbieter und erhöhen die Compliance-Kosten um bis zu 60 %. FATF-Bewertungen haben inkonsistente Sorgfaltspflichten als Geldwäscherisiko eingestuft, was Korrespondenzbanken zum Rückzug veranlasst und Migranten in informelle Kanäle drängt. Die Überweisungsdatenbank der Weltbank zeigt eine durchschnittliche Gebühr von 8,9 % auf Überweisungen von 200 USD in die Region, fast das Dreifache des Ziels der Ziele für nachhaltige Entwicklung. Solange die politischen Entscheidungsträger keine Identitätsrahmen harmonisieren oder regionale Sandboxes einführen, wird die fragmentierte Aufsicht Skaleneffekte begrenzen und die digitale Akzeptanz hemmen.

Steigende Kosten durch Kartenbetrug ohne physische Präsenz für mittelgroße Händler

Verluste durch Kartenbetrug ohne physische Präsenz stiegen im Jahr 2025 auf 9,3 Milliarden USD, wobei mittelgroße Händler 58 % der Last trugen. Rückbuchungsraten überschritten die Netzwerkschwellenwerte, was zu höheren Interbankenentgelten führte und Einzelhändler zwang, zwischen Investitionen in maschinelle Lernabwehr oder der Einschränkung ihrer Online-Ambitionen zu wählen. Umfragen des Merchant Risk Council zeigen, dass 34 % der mittelgroßen Einzelhändler planen, ihre digitale Expansion zu verlangsamen, eine Reaktion, die das Volumenwachstum in den Segmenten Haushaltswaren, Bekleidung und Elektronik einschränkt. Ohne erschwingliche Betrugsrisikomodule werden diese Verkäufer Schwierigkeiten haben, den Autorisierungsvorsprung zu erreichen, den orchestrierungsgestützte Unternehmen genießen.[3]MASTERCARD INCORPORATED, „Transkript des Earnings Call Q4 2025”, investor.mastercard.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-Kanäle gewinnen an Bedeutung, da Pay-by-Bank die Kartendominanz untergräbt

Point-of-Sale-Infrastrukturen behielten 47,83 % des Wertes von 2025, doch Online- und Ferntransaktionen steigen mit einer CAGR von 20,39 % und festigen ihre Rolle als primäre Wachstumsmotoren im Markt für digitale Zahlungen. Sofortige Pay-by-Bank-Systeme in Europa und offene QR-Codes für Wallets in der ASEAN ermöglichen es Händlern, die Kosten von 1,5–2,5 % für Karteninterbankenentgelte zu vermeiden und die Einsparungen in Treuevergütungen oder Anreize für die Abwicklung am selben Tag umzuleiten. Digitale Wallets und statische QR-Aufkleber haben Hardware-Abhängigkeiten beseitigt und Kleinsthändlern einen reibungslosen Einstieg in die bargeldlose Akzeptanz ermöglicht. In Nordamerika und Teilen Europas werden kontaktlose EMV-Karten noch bevorzugt, aber der regulatorische Fokus auf Interbankenentgeltniveaus drängt Einzelhändler dazu, Konto-zu-Konto-Checkout-Schaltflächen im großen Maßstab zu erproben. Offene variable Dauerzahlungen im Open-Banking-Bereich, die über biometrische Eingabeaufforderungen authentifiziert werden, verbessern die Autorisierungssicherheit für Abonnementhändler, während die Tokenisierung über Karteninfrastrukturen die Genehmigungsraten um mehrere Prozentpunkte anhebt und die Lücke zwischen karten- und bankgeführten Zahlungsarten verringert.

Der E-Commerce-Checkout fragmentiert sich nun in drei Teilabläufe, nämlich Kartenzahlung ohne physische Präsenz, Pay-by-Bank und wallet-gehostete Finanzierungsquellen. Der Markt für digitale Zahlungen wächst am schnellsten im Bereich Pay-by-Bank, unterstützt durch britische Regulierungsbehörden, die im Jahr 2025 einen Anteil von 18 % an Online-Zahlungen meldeten. Wallet-Giganten wie PayPal, Apple Pay und Google Pay erfassten 34 % des europäischen E-Commerce-Volumens, da die Ein-Klick-Authentifizierung Abbrüche reduzierte. Transaktionen ohne physische Kartenpräsenz behalten ihre Skalierung, sehen sich jedoch einem Margenrückgang durch Tokenisierungsvorschriften und Netzwerkhaftungsverschiebungen gegenüber, die die früher in Interbankenentgelten eingebettete Risikoprämie reduzieren.

Nach Komponente: Orchestrierungsplattformen gestalten den Lösungsstack neu

Lösungen trugen 67,82 % des Umsatzes von 2025 bei und werden voraussichtlich mit einer CAGR von 20,77 % wachsen, wodurch Einzelprozessor-Arrangements in Unternehmensportfolios verdrängt werden. Gateway-agnostische Orchestrierung leitet Transaktionen über mehrere Infrastrukturen, erhöht die Genehmigungsraten für grenzüberschreitende Händler um 3–5 Prozentpunkte – ein Anstieg, der in den Investorenoffenlegungen von 2025 dokumentiert ist. Verarbeitungs- und Switching-Module konsolidieren sich unter cloud-nativen Spezialisten, die Autorisierung, Clearing und Abwicklung in einer einheitlichen Codebasis zusammenführen. Digitale Wallet-Plattformen verzeichneten ein Nutzerwachstum von 31 %, gestützt durch Super-Apps, die Zahlungs-, Treue-, Kauf-jetzt-zahle-später- und Mikro-Investitionsfunktionen in kohärente Erlebnisse bündeln.

Betrugserkennungsmodule bilden das am schnellsten wachsende Teilsegment mit einem jährlichen Wachstum von 26 %, da die regulatorische Kontrolle zunimmt und Händler maschinelle Lernanalysen auslagern. Dienstleistungen erfassten 32,18 % des Wertes von 2025 und wachsen mit 17,8 %, da ISO-20022-Migrationen und PSD3-Compliance mehrjährige Implementierungsprojekte vorantreiben. Der Marktanteil für digitale Zahlungen, der von Orchestrierungsanbietern kontrolliert wird, wird weiter zunehmen, da Entwickler API-first-Fähigkeiten bevorzugen, die die Markteinführungszeit für neue Zahlungsmethoden verkürzen.

Nach Unternehmensgröße: KMU beschleunigen sich, da eingebettete Finanzierung Barrieren senkt

Großunternehmen hielten 61,74 % des Wertes von 2025, doch KMU skalieren schneller mit einer CAGR von 20,56 % und verringern eine historische Fähigkeitslücke. Pauschalgebühren-POS-Systeme und SaaS-Plug-ins ermöglichen es Kleinstgeschäften, sich in Minuten anzumelden, internationale Wallets zu akzeptieren und ohne Sicherheiten auf Betriebskapitalvorschüsse zuzugreifen. Plattform-als-Dienstleistung-Angebote bieten dieselbe Betrugsmodell-Raffinesse wie globale Einzelhändler und verringerten das Autorisierungsratengefälle im Jahr 2025 um fast 2 Prozentpunkte. Stripe schätzte, dass 64 % seiner 8,2 Millionen KMU-Händler den Online-Umsatz hauptsächlich deshalb steigerten, weil grenzüberschreitende Methoden schlüsselfertig wurden.

Eingebettete Finanzierung ist entscheidend für diesen Wandel. Rechnungsstellungssoftware bündelt nun Ratenzahlungspläne und Sofortauszahlungen, während Marktplatzhändler Treuhandinfrastrukturen nutzen, die Mittel nach Lieferbestätigung freigeben. Diese Funktionen waren einst auf Unternehmen mit proprietären Technikteams beschränkt, aber vorintegrierte APIs haben den Zugang in der gesamten Branche für digitale Zahlungen demokratisiert. Mit der Zunahme von KMU erzielen Plattformanbieter inkrementelle Margen aus Finanzierungsspreads und Interbankenentgeltvergütungen, die Banken zuvor einbehielten.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens übertrifft die Reife des Einzelhandels

Einzel- und E-Commerce führten im Jahr 2025 mit 34,72 % des Marktwertes, doch das Wachstum flacht ab, da die Smartphone-Sättigung und kontaktlose Karten in entwickelten Volkswirtschaften Deckeneffekte erreichen. Das Gesundheitswesen, das mit einer CAGR von 20,22 % wächst, ist der am schnellsten wachsende Bereich, angetrieben durch Telemedizin, Echtzeit-Zuzahlungserhebung und integrierte Versicherungsabrechnung. Regulatorische Rückenwinde, einschließlich US-amerikanischer Vorschriften, die elektronische Patientenzahlungsoptionen vorschreiben, beschleunigen die Einführung von Text-to-Pay-Rechnungen und QR-Code-Rechnungen in Krankenhausportalen. Medien und Unterhaltung verzeichneten ein Volumenwachstum von 19 % dank Abonnement-Streaming und In-Game-Mikrotransaktionen, die die Ein-Klick-Wallet-Authentifizierung nutzen.

Das Gastgewerbe erholte sich im Jahr 2025 auf das Zahlungsvolumen vor der Pandemie und übernahm Tap-to-Phone und kontaktlose Kioske in rasantem Tempo. Behörden, Bildungs- und Versorgungsunternehmen modernisieren die Rechnungszahlung, wobei 41 % der US-amerikanischen Bundes- und Kommunalbehörden bis Ende 2025 Wallet-Transaktionen akzeptierten. Der Markt für digitale Zahlungen expandiert in professionellen Dienstleistungen, Spendenplattformen und Studiengebührenplattformen mit einer Wachstumsrate von 18,4 %, was beweist, dass kostengünstige Sofortinfrastrukturen auch in historisch scheckorientierten Segmenten tragfähig sind.

Geografische Analyse

Die Region Asien-Pazifik sticht als größter regionaler Beitragender zum Markt für digitale Zahlungen hervor, mit einem Wertanteil von 38,72 % im Jahr 2025 und einer prognostizierten CAGR von 20,32 %, die den globalen Durchschnitt übertrifft. Staatlich vorgeschriebene Sofortinfrastrukturen und QR-Standards beschleunigen die Händlerakzeptanz bei bargeldorientierten Kleinstunternehmen. Chinas etablierte Wallet-Anbieter, obwohl noch dominant, sehen sich politischen Beschränkungen gegenüber, die Spielraum für interoperable Systeme in Indonesien und Thailand schaffen. Indiens UPI zeigt, dass Open-Source-Switching in Kombination mit privaten Front-Ends schneller skalieren kann als proprietäre Wallets, insbesondere wenn Kreditüberlagerungen Sofortzahlungen mit Kleinstkrediten verknüpfen. Japan und Südkorea modernisieren ihre veraltete Karteninfrastruktur, doch tief verwurzelte Bargeldgewohnheiten dämpfen ihre Wachstumskurve im Vergleich zu ASEAN-Ländern.

Europa trägt einen reifen, aber noch wachsenden Anteil zum Markt für digitale Zahlungen bei. PSD3-Tokenisierung, der Digital Operational Resilience Act und TARGET Instant Payment Settlement treiben Plattform-Upgrades bei Banken voran. Das Vereinigte Königreich führt bei der Einführung von Open Banking, wobei variable Dauerzahlungen für Abonnements und Versorgungsrechnungen an Bedeutung gewinnen. Deutschland, Frankreich, Italien und Spanien konvergieren auf Sofortkredittransfers, obwohl grenzüberschreitende Ströme durch unterschiedliche KYC-Rahmen verlangsamt bleiben. Die Beteiligungsrate von 89 % der Banken am European Payments Council an SEPA Instant bis Ende 2025 zeigt erhebliche Fortschritte in Richtung einer vollständigen Eurozone-Abdeckung.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika spielen jeweils unterschiedliche, aber konvergierende Rollen in der Entwicklung des Marktes für digitale Zahlungen. Die Vereinigten Staaten integrieren FedNow-Infrastrukturen in Lohn- und Rechnungszahlungen, Kanada ist mit Real-Time Rail live, und Mexikos CoDi fügt QR-Akzeptanzpunkte hinzu, wenn auch in langsamerem Tempo als Brasiliens Pix. Die bemerkenswerte regionale CAGR Südamerikas unterstreicht den Hunger der Verbraucher nach gebührenfreien Sofortüberweisungen und lokalisierten alternativen Zahlungsmethoden. Im Kooperationsrat der Arabischen Golfstaaten schaffen Lohnschutzvorschriften wiederkehrende Gehaltsströme, die ergänzende Kredit- und Sparangebote fördern, während digitale Zentralbankwährungen in Nigeria und Südafrika Knotenpunkte für künftige panafrikansiche Interoperabilität aufbauen.

Wettbewerbslandschaft

Der Markt für digitale Zahlungen ist mäßig fragmentiert, wobei die Top-10-Anbieter den Großteil des Transaktionswertes von 2025 auf sich vereinen. Etablierte Kartennetzwerke führen defensive Akquisitionen von Open-Banking- und Orchestrierungsassets durch, wie Visas Kauf von Tink für 1 Milliarde USD und Mastercards Übernahme von Aiia belegen. Stripe, Adyen und Rapyd bauen grenzüberschreitende Präsenz aus, indem sie Gateways, Betrugserkennungsmodule und Sofortauszahlungsinfrastrukturen in einer einzigen API zusammenführen, was globalen Händlern Autorisierungsverbesserungen von 3–5 Prozentpunkten bringt. Super-Apps in der Region Asien-Pazifik bündeln Zahlungen mit alltäglichen Diensten und erhalten eine hohe Nutzerbindung sowie zweistelliges Wallet-Wachstum.

Zweckgebundene Orchestrierung für vertikale Nischen stellt ein neues Wettbewerbsfeld dar. Zahlungspläne im Gesundheitswesen, Anzahlungsreservierungen im Gastgewerbe und staatliche Steuer-Workflows erfordern Compliance-Logik, die generischen Gateways fehlt. Blockchain-Abwicklungsschichten, obwohl hinsichtlich ihrer CO₂-Auswirkungen unter Beobachtung, sichern sich Positionen bei hochwertigen Überweisungen und tokenisierten Asset-Transfers, wo Echtzeit-Bruttoabwicklungen die Energiekosten aufwiegen. Visas Nachhaltigkeitsmaßstab von 0,002 Kilowattstunden pro Transaktion bleibt ein Richtwert, dem Proof-of-Stake-Protokolle nahekommen, Proof-of-Work-Netzwerke jedoch nicht. Eingebettete Finanzierungsvermittler wie Plaid verarbeiteten im Jahr 2025 8 Milliarden API-Aufrufe und ermöglichten es Entwicklern, Zahlungen in nicht-finanzielle Apps einzuweben und die Ökosystemoberfläche zu vergrößern.

Die Wettbewerbsintensität wird zunehmen, da die Einführung von Sofortinfrastrukturen die Interbankenentgeltökonomie untergräbt und Acquirer dazu veranlasst, sich auf Mehrwertdienste zu konzentrieren. Fusionen und Übernahmen im Bereich Betrugsprävention, exemplarisch durch Visas Akquisition von Featurespace für 280 Millionen USD, integrieren Verhaltensanalysen in die Echtzeit-Autorisierung und reduzieren Fehlablehnungen. POS-Hardware wird zur Massenware; Fiservs Clover Flex 4 von 2025 beweist, dass Tap-to-Phone separate Kartenlesegeräte überflüssig machen und die Hardwarekosten um 70 % senken kann. Globale Anbieter werden weiterhin in Schwellenmarktkorridore eintreten, indem sie lokale Prozessoren kaufen, wie Worldlines 60-%-Beteiligung an Pine Labs für 1,5 Milliarden USD zeigt, da das Wachstum in Richtung Asien-Pazifik und Südamerika gravitiert.

Marktführer in der Branche für digitale Zahlungen

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated (Mastercard)

Amazon Pay (Amazon.com Inc.)

Google Pay (Alphabet Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mastercard erweiterte sein Multi-Token-Netzwerk auf 32 Länder und ermöglicht es Händlern, einen einzigen Netzwerk-Token zu speichern, der sich bei der Kartenneuerstellung automatisch aktualisiert und Fehler bei Abonnementzahlungen reduziert.

- Dezember 2025: Stripe führte Stripe Treasury in Brasilien mit Pix-Integration ein und ermöglicht es Plattformen, brasilianische Real-Guthaben zu halten und zu bewegen, ohne lokale Banklizenzen zu benötigen.

- November 2025: Visa schloss die Akquisition von Featurespace für 280 Millionen USD ab und integrierte adaptive Verhaltensanalysen in die Echtzeit-Autorisierung.

- Oktober 2025: PayPal kooperierte mit Shopify, um Fastlane einzuführen, einen Ein-Klick-Checkout für 150 Millionen PayPal-Nutzer in Shopify-Storefronts.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Zahlungen als alle verbraucherorientierten Transaktionen, die über Online-Zahlungsgateways, Lastschriftsysteme oder mobile Point-of-Sale-Lesegeräte abgewickelt werden, bei denen Geld elektronisch und nicht in physischem Bargeld bewegt wird. Wir erfassen die Einnahmen von Lösungsanbietern und Dienstleistern, die diese Zahlungsströme ermöglichen, aufgeteilt nach Zahlungsart, Komponente, Unternehmensgröße, Branchenvertikale und Region.

Ausschluss aus dem Geltungsbereich: Unternehmens-zu-Unternehmens-Abwicklungsplattformen, der Handel mit Krypto-Assets sowie reine Kartenausgabegebühren sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Zahlungsart

- Point-of-Sale (POS)

- Karteninfrastrukturen

- Konto-zu-Konto / Sofortzahlung

- Digitale Wallet / QR

- Online- / Fernzahlung

- Kartenzahlung ohne physische Präsenz

- Pay-by-Bank

- Digitale Wallets

- Point-of-Sale (POS)

- Nach Komponente

- Lösungen

- Gateways und Orchestrierung

- Verarbeitung und Switching

- Digitale Wallet-Plattformen

- Betrugs- und Risikomodule

- Sonstige spezialisierte Module

- Dienstleistungen

- Beratung und Integration

- Verwalteter Support und Abwicklung

- Lösungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- Medien und Unterhaltung

- Gesundheitswesen

- Gastgewerbe und Reisen

- Behörden, Bildung und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Kartierung des Universums digitaler Zahlungsströme unter Verwendung offener Datensätze wie dem BIS Red Book, dem World Bank Global Findex, der IMF Payment Statistics sowie den Zentralbank-Dashboards der Federal Reserve und der Europäischen Zentralbank. Unternehmens-10-Ks, Investorenpräsentationen und Whitepaper von E-Commerce-Verbänden lieferten kanalspezifische Volumina, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva unseren Analysten halfen, die Umsatzpools der Anbieter zu bemessen. Öffentliche Beschaffungsportale und Patentbibliotheken (Questel) boten zusätzliche Einblicke in Pipeline-Projekte und Innovationstrends. Die hier aufgeführten Quellen sind illustrativ; viele weitere Publikationen wurden im Rahmen der Beweiserhebung und Querprüfungen gesichtet.

Primärforschung

Zur Validierung der Sekundärsignale führte unser Team Interviews mit Führungskräften von Zahlungsgateways, Acquirern, Fintech-Gründern und Unternehmensschatzmeistern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Kurze Umfragen bei kleinen und mittleren Einzelhandelsunternehmen sowie Gesundheitsdienstleistern klärten Adoptionsraten, Transaktionsmixe und durchschnittliche Servicegebühren und ermöglichten es uns, die rohen Desk-Daten um reale Akzeptanzlücken zu bereinigen.

Marktgröße & Prognose

Der Basiswert wird zunächst Top-down durch eine Transaktionswertrekonstruktion geschätzt, die Haushaltsausgaben im E-Commerce, die Kartenakzeptanz im stationären Handel und den Marktanteil von Smartphone-Wallets verknüpft. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Perspektiven abgeglichen (Umsatz ausgewählter Anbieter × durchschnittliche Take-Rate, Channel-Checks zu monatlich aktiven Nutzern), um Über- oder Unterzählungen zu identifizieren. Wesentliche Marktindikatoren, die in das Modell einfließen, umfassen: Smartphone-Penetration, Umlauf kontaktloser Karten, Zeitpläne für die Regulierung von Interbankenentgelten, Einführung von Echtzeit-Zahlungssystemen, Wachstum des grenzüberschreitenden E-Commerce sowie Betrugsverlustraten. Ein multivariates Regressionsmodell, das unter konservativen, Basis- und optimistischen Szenarien einem Stresstest unterzogen wurde, prognostiziert die Nachfrage bis 2030. Die Koeffizienten sind auf die Konsensmeinungen abgestimmt, die im Rahmen von Expertengesprächen eingeholt wurden. Wo granulare Anbieterdaten spärlich waren, haben wir mithilfe regionsspezifischer Adoptionskurven und Preis-Mengen-Elastizitäten interpoliert.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen Mordor-Analysten erneut Varianzprüfungen anhand makroökonomischer Zahlungsindikatoren durch, kennzeichnen Anomalien und überprüfen jedes Arbeitsblatt im Peer-Review. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Updates durch wesentliche regulatorische oder technologische Veränderungen ausgelöst werden. Jeder Bericht wird vor der Auslieferung erneut gelesen, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für digitale Zahlungen Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einnahmequellen, Nutzerkohorten und Aktualisierungsrhythmen zugrunde legen.

Unser disziplinierter Geltungsbereich und der jährliche Neuaufbau minimieren diese Inkonsistenzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 121,53 Mrd. (2025) | Mordor Intelligence | - |

| USD 170,24 Mrd. (2025) | Global Consultancy A | Umfasst B2B- und digitale Überweisungsströme; stützt sich ausschließlich auf Umsatzangaben der Anbieter |

| USD 137,04 Mrd. (2025) | Industry Analytics B | Schließt mobile POS-Wallets aus und verwendet Umfrageextrapolation ohne Deduplizierung |

| USD 130,49 Mrd. (2025) | Trade Journal C | Zählt vorab bezahlte Softwarelizenzen als Transaktionsumsatz und fixiert Wechselkurse auf die Durchschnittswerte von 2023 |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogene Definition, die Dual-Path-Modellierung und die häufigen Aktualisierungen eine verlässliche Baseline liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für digitale Zahlungen bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 19,34 % wächst und bis 2031 einen Wert von 351,07 Milliarden USD erreicht.

Welche Region trägt den größten Anteil zum globalen Wert digitaler Zahlungen bei?

Die Region Asien-Pazifik hielt im Jahr 2025 38,72 % des Wertes und wird voraussichtlich die Führungsposition behalten, da QR-Interoperabilität und Sofortinfrastrukturen sich beschleunigen.

Warum gewinnen Orchestrierungsplattformen bei Händlern an Beliebtheit?

Sie leiten Transaktionen über mehrere Gateways und Zahlungsinfrastrukturen, erhöhen die Autorisierungsraten um bis zu 5 Prozentpunkte und senken die Verarbeitungskosten.

Was treibt die rasche Einführung digitaler Zahlungen bei kleinen und mittleren Unternehmen an?

Plattformen für eingebettete Finanzierung bündeln Akzeptanz, Betriebskapitalvorschüsse und Compliance-Funktionen in Plug-and-Play-APIs, die das Onboarding auf Minuten verkürzen.

Welche Endnutzerbranche wird im Prognosezeitraum voraussichtlich alle anderen übertreffen?

Das Gesundheitswesen, unterstützt durch Telemedizin, Echtzeit-Zuzahlungserhebung und regulatorische Vorschriften für elektronische Patientenzahlungen, wächst mit einer CAGR von 20,22 %.

Seite zuletzt aktualisiert am: