Marktgröße und Marktanteil für Farb- und Pigmentstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

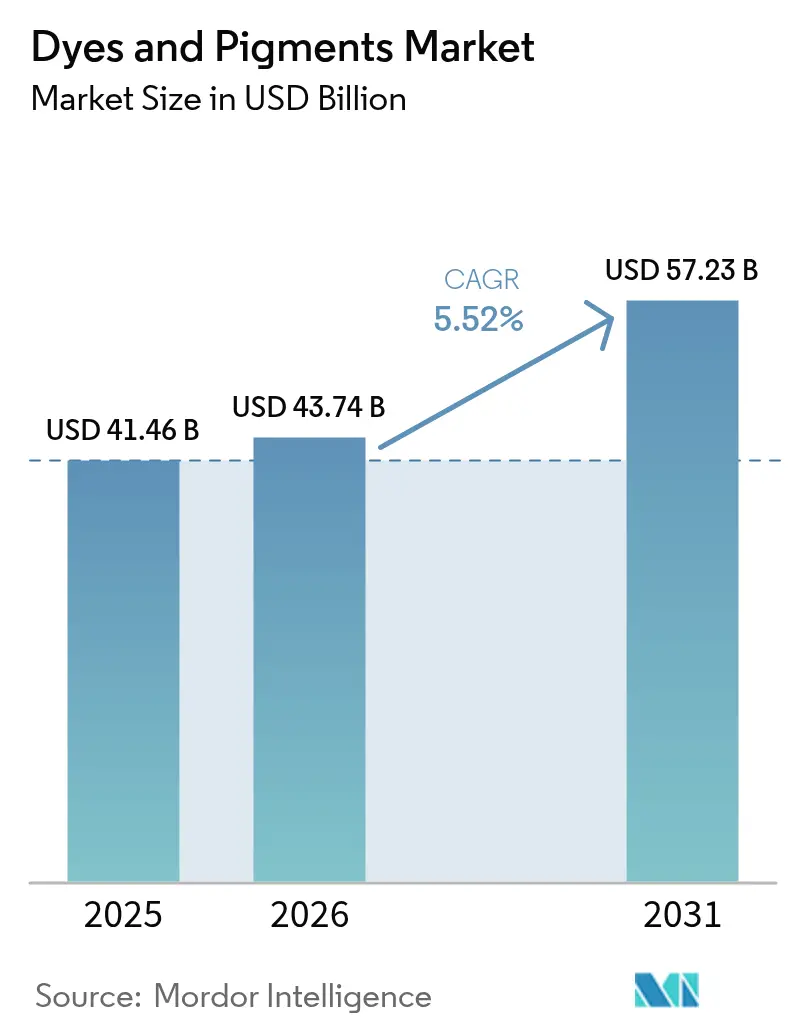

| Marktgröße (2026) | 43.74 Milliarden US-Dollar |

| Marktgröße (2031) | 57.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farb- und Pigmentstoffe von Mordor Intelligence

Die Marktgröße für Farb- und Pigmentstoffe wurde im Jahr 2025 auf USD 41,46 Milliarden geschätzt und soll von USD 43,74 Milliarden im Jahr 2026 auf USD 57,23 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Verschärfte Umweltvorschriften, eine rasche Technologieübernahme in der Fertigung sowie kontinuierliche Kapazitätserweiterungen im asiatisch-pazifischen Raum treiben diese Entwicklung voran. Der asiatisch-pazifische Raum nimmt eine führende Rolle in der Produktion ein, gestützt durch Infrastrukturausgaben, die den Pigmentverbrauch in Farben, Beschichtungen und Kunststoffen steigern. Flüssigdispersionstechnologien ermöglichen eine feinere Partikelverteilung für den 3D-Druck und wasserbasierte Beschichtungssysteme und festigen damit ihre Marktstellung. Die Konsolidierung unter wichtigen Lieferanten, exemplarisch durch den Erwerb der Heubach Group durch Sudarshan Chemical, deutet auf eine Portfoliooptimierung inmitten von Rohstoffpreisschwankungen hin. Die kommerzielle Rentabilität natürlicher Farbstoffe befindet sich noch in der Entstehungsphase; strengere REACH- und EPA-Vorschriften beschleunigen jedoch die Forschung und Entwicklung rund um biobasierte Chemikalien, die die Versorgungsbasis diversifizieren.

Wichtigste Erkenntnisse des Berichts

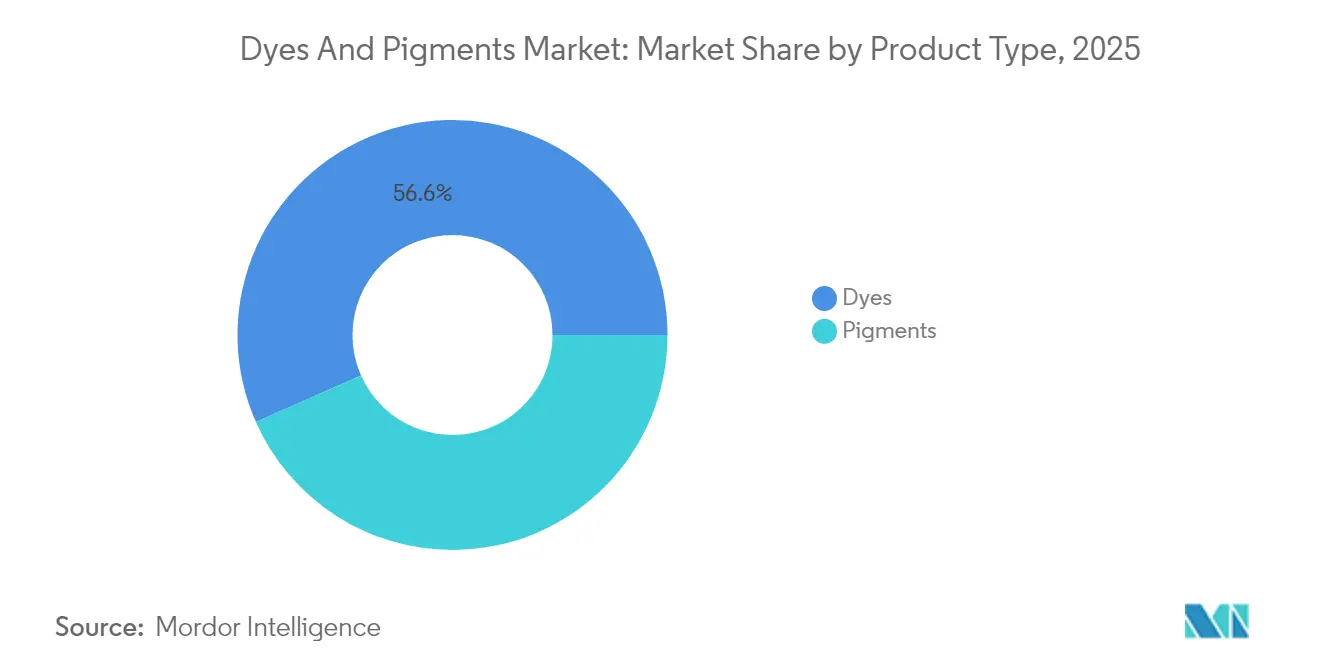

- Nach Produkttyp führten Farbstoffe mit einem Marktanteil von 56,63 % am Markt für Farb- und Pigmentstoffe im Jahr 2025 und werden voraussichtlich die höchste prognostizierte CAGR von 5,76 % bis 2031 verzeichnen.

- Nach Quelle entfielen synthetische Farbmittel auf 84,55 % der Marktgröße für Farb- und Pigmentstoffe im Jahr 2025, während natürliche/biobasierte Farbmittel bis 2031 mit einer CAGR von 6,74 % wachsen sollen.

- Nach Formulierung sicherten sich Flüssigdispersionen im Jahr 2025 einen Anteil von 35,68 % an der Marktgröße für Farb- und Pigmentstoffe und wachsen mit einer CAGR von 6,32 %, getrieben durch die Verbreitung von 3D-Druck und VOC-armen Beschichtungen.

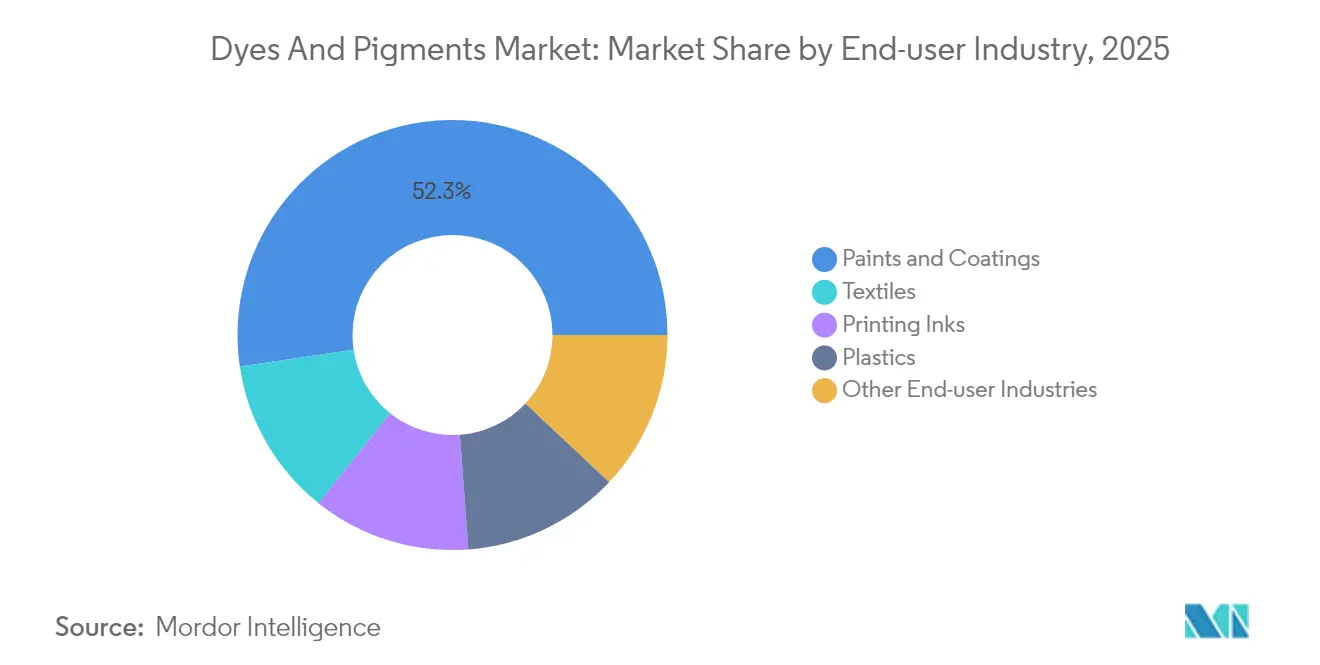

- Nach Endverbraucherbranche entfielen auf Farben und Beschichtungen im Jahr 2025 52,34 % der Marktgröße für Farb- und Pigmentstoffe, mit einer CAGR von 5,88 % bis 2031.

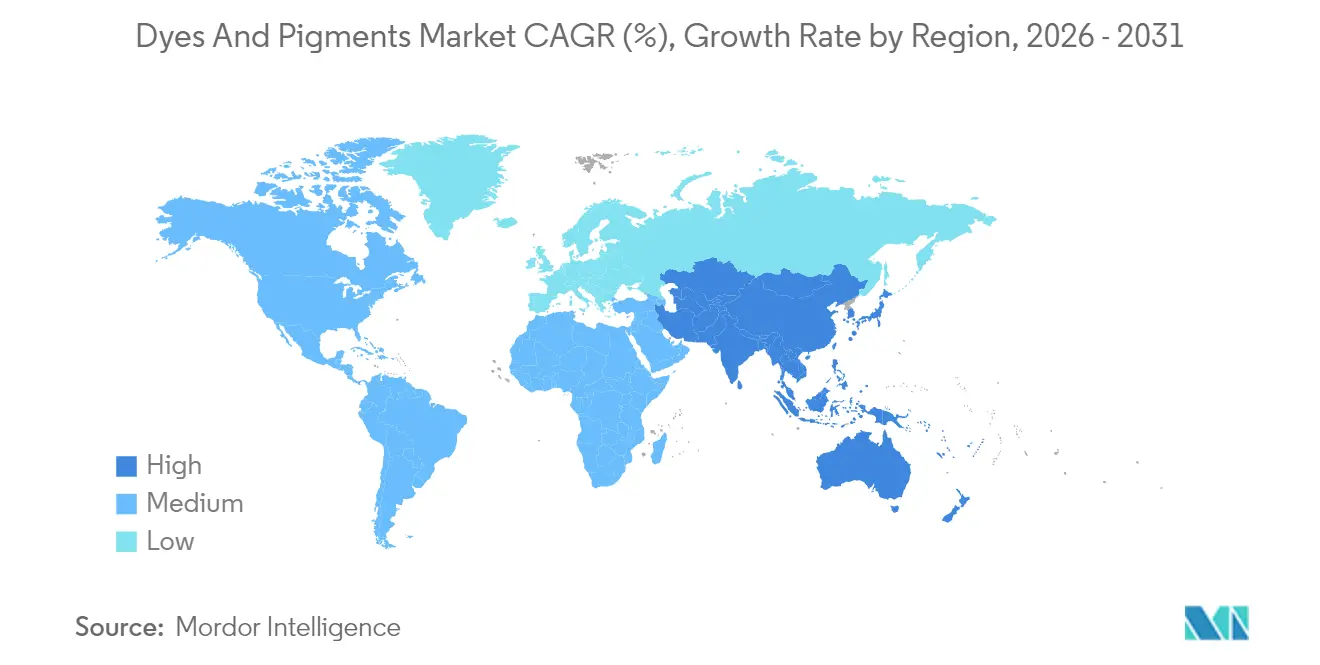

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 46,88 % am Markt für Farb- und Pigmentstoffe im Jahr 2025; die Region verzeichnet mit einer CAGR von 6,05 % bis 2031 auch das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Farb- und Pigmentstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Bereich Farben und Beschichtungen im asiatisch-pazifischen Raum | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Textilproduktion | +1.2% | Global, konzentriert im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Infrastrukturgetriebener Anstieg bei Baupigmenten | +0.9% | Global, frühe Gewinne im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu VOC-armen, wasserbasierten Formulierungen | +0.7% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤2 Jahre) |

| Einsatz farbstoffinfundierter Filamente für die additive Fertigung | +0.4% | Nordamerika und EU, Technologiezentren im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Bereich Farben und Beschichtungen im asiatisch-pazifischen Raum

Infrastrukturpipelines im asiatisch-pazifischen Raum treiben die Volumina von Titandioxid- und Eisenoxidpigmenten in Architektur- und Schutzbeschichtungen voran. Regionale politische Initiativen, die wasserbasierte Formulierungen priorisieren – wie Chinas Niedrigkohlenstoff-Leitlinie 2035 – beschleunigen die Substitution lösungsmittelbasierter Dispersionen. LANXESS erweiterte die Eisenoxidkapazitäten und veröffentlichte Umweltproduktdeklarationen, die Planern helfen, Ökolabel-Anforderungen zu erfüllen. Multinationale Farbenhersteller kooperieren mit regionalen Formulierern, um Farbstandards zu lokalisieren und so die regulatorische Konformität sowie einen schnelleren Markteintritt sicherzustellen.

Ausweitung der Textilproduktion

Kapazitätserweiterungen in der Textilindustrie in China, Indien und Vietnam verändern die Nachfrage nach Reaktiv- und Dispersionsfarbstoffen, insbesondere für technische Textilien mit Feuchtigkeitsmanagement- und antimikrobiellen Ausrüstungen. Indien strebt bis 2025 Textilexporte im Wert von USD 45 Milliarden an und ermutigt Webereien, digitale Druckplattformen einzusetzen, die den Wasserverbrauch senken und die Farbpalette erweitern. Die Übernahme der Huntsman Textile Effects durch Archroma vereinte 5.000 Mitarbeiter in 42 Ländern und schuf ein Portfolio, das Hochleistungsfarbstoffe mit Nachhaltigkeitszertifizierungen kombiniert. Kreislaufwirtschaftsinitiativen, darunter Farbstoffrückgewinnungssysteme und die Kaltpad-Batch-Verarbeitung, gewinnen an Bedeutung, da Fast-Fashion-Marken ihren ökologischen Fußabdruck offenlegen. Die Forschung zu energiesparenden Färbeverfahren für Ramie- und Baumwollgewebe verbessert weiterhin die Egalität und Fixierungsraten.

Infrastrukturgetriebener Anstieg bei Baupigmenten

Großprojekte in den Bereichen Verkehr, Versorgung und Wohnungsbau steigern die Nachfrage nach langlebigen anorganischen Pigmenten, die UV-Strahlung und alkalischen Zementumgebungen standhalten. Kalzinierte Tontechnologien liefern natürliche Mineralpigmente mit verbessertem Farbton und geringem eingebettetem Kohlenstoff, was mit Grüne-Gebäude-Normen übereinstimmt. Der USGS nennt China, Deutschland, Brasilien und Kanada als führende Eisenoxidlieferanten für die USA und unterstreicht damit Strategien zur Importdiversifizierung[1]USGS, "Mineralrohstoffzusammenfassung Eisenoxidpigmente," usgs.gov. Nanopigmente für Dächer weisen eine Kühlfarbenleistung auf, die die Oberflächentemperaturen senkt und Gebäudeenergienormen unterstützt. Wasserbasierte Dachziegelbeschichtungen mit Eisenoxiden erfüllen neue VOC-Grenzwerte und festigen damit die Nachfrage nach anorganischen Pigmenten im Bauwesen.

Wandel hin zu VOC-armen, wasserbasierten Formulierungen

VOC-Obergrenzen gemäß der US-amerikanischen Regelung für Architekturfarben lösen einen Wandel hin zu wasserbasierten Bindersystemen aus, die fein gemahlene, oberflächenbehandelte Pigmente für die Stabilität bei hohem pH-Wert erfordern. DIC führte VOC-freie Aluminiumpigmente ein, die speziell für Latexfarben entwickelt wurden und metallische Ästhetik ohne Lösungsmittelträger bieten. Lubrizol brachte wässrige Dispergiermittel auf den Markt, die die Viskositätskontrolle in hochgefüllten Systemen verbessern und die Sedimentation während der Lagerung verringern. Die Verwendung wasserbasierter Dispersionen ermöglicht es Herstellern, Ökolabel-Kriterien zu erfüllen und Beschaffungsanreize in EU-Mitgliedstaaten zu nutzen. Unternehmen mit robusten Dispersionstechnologien erlangen einen First-Mover-Vorteil, da die Umrüstung von Lösungsmittellinien langwierige Validierungszeiträume erfordert.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge REACH- und EPA-Beschränkungen für Schwermetallpigmente | -1.4% | Global, am strengsten in der EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Volatile Rohstoffpreise auf Rohölbasis | -0.8% | Global, akut in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Verbot bestimmter Azofarbstoffe in Kinderbekleidung | -0.3% | Global, am strengsten in der EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge REACH- und EPA-Beschränkungen für Schwermetallpigmente

Cadmium-, Chrom-VI- und Bleiverbindungen stoßen in Beschichtungen und Kunststoffen auf nahezu null Toleranz, wobei REACH Cadmium in Polymermatrizen auf 0,01 Gew.-% begrenzt. Tattoo-Tinten-Vorschriften, die 2024 in Kraft traten, weiteten den Anwendungsbereich auf mehr als 4.000 Substanzen aus, darunter Phthalocyaninblau 15 und Grün 7, was Formulierer dazu veranlasst, organische Alternativen zu erkunden[2]Europäische Chemikalienagentur, "Cadmiumbeschränkungen gemäß REACH," ecomundo.eu. Das US-amerikanische Gesetz zur Modernisierung der Kosmetikregulierung räumt der FDA die Möglichkeit ein, Sicherheitsdaten anzufordern und pigmenthaltige Produkte zurückzurufen, was die Compliance-Kosten erhöht. Unternehmen mit Portfolios chromfreier Gelbtöne oder Bismutvanadatsubstituten gewinnen in regulierten Märkten Marktanteile. Hersteller von Schwermetallpigmenten sehen sich mit sinkenden Volumina und Margenverengung konfrontiert, da die Märkte auf sicherere Chemikalien umschwenken.

Volatile Rohstoffpreise auf Rohölbasis

Die Rohölvolatilität beeinflusst direkt die Kosten für Benzol und Naphthalin, die bis zu 70 % der Rohstoffausgaben für synthetische Farbstoffe ausmachen. Synthesia verwies auf Energie- und Logistikzuschläge, als das Unternehmen 2021 die Preise für organische Pigmente anhob, was die Rohstoffexposition verdeutlicht. Baumwolle hat sich seit 2020 im Preis verdoppelt, während auch die Polyesterfaserpreise gestiegen sind, was die Margenstrukturen in der Textilindustrie unter Druck setzt und sich auf Farbstoffbestellungen auswirkt. Führende Druckfarbenhersteller, darunter Sun Chemical und DuPont, setzten zweistellige Preiserhöhungen durch, um Rohstoffengpässe auszugleichen. Hersteller prüfen biomassebasierte aromatische Vorprodukte und abfallbasierte Lösungsmittel als Absicherung gegen petrochemische Volatilität, obwohl die Kommerzialisierungszeiträume noch ungewiss sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Farbstoffe dominieren die Marktdynamik

Farbstoffe kontrollieren im Jahr 2025 56,63 % des globalen Marktes für Farb- und Pigmentstoffe und werden bis 2031 mit einer CAGR von 5,76 % wachsen, angetrieben durch die Durchdringung von Textil-, Leder- und Papierverarbeitungsprozessen, die eine Farbdispersion auf molekularer Ebene erfordern. Reaktivfarbstoffe dominieren Baumwoll- und Ramie-Anwendungen aufgrund starker kovalenter Bindungen und unterstützen die E-Commerce-Nachfrage nach lebhafter Bekleidung. Die Verbreitung von Azofarbstoffen wird nun in Kinderbekleidung eingeschränkt, wobei dänische Vorschriften aromatische Amine auf 0,003 Gew.-% begrenzen.

Das Farbstoffteilsegment zeigt eine wachsende Spezialpalette, von fluoreszierenden optischen Aufhellern bis hin zu Nah-Infrarot-Absorbern für lasermarkierbare Kunststoffe. Gleichzeitig gewinnen Pigmente in funktionellen Beschichtungen, die Korrosionsbeständigkeit oder Wärmekontrolle erfordern, zunehmend an Bedeutung. Die technologischen Grenzen zwischen den beiden Kategorien verschwimmen, da nanotechnisch entwickelte Hybridfarbmittel eine löslichkeitsähnliche Brillanz mit pigmentähnlicher Lichtechtheit liefern. Marken, die eine Cradle-to-Cradle-Zertifizierung anstreben, tendieren zu metallfreien Rezepturen und stimulieren so interdisziplinäre Innovationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Synthetische Farbmittel behalten industrielle Vorherrschaft

Synthetische Farbmittel machten im Jahr 2025 84,55 % des Gesamtvolumens aus und führen weiterhin aufgrund vorhersehbarer Farbstärke, breiter Farbabdeckung und Kosteneffizienz. Erdölbasierte Zwischenprodukte unterstützen eine Großserienproduktion, die Just-in-Time-Logistik für Fast-Fashion- und Verpackungskonverter erfüllt. Natürliche Alternativen wachsen mit einer CAGR von 6,74 %, begünstigt durch die Verbraucherpräferenz für saubere Etiketten und regulatorische Anreize.

Fortschritte in der mikrobiellen Fermentation ermöglichen die Produktion von Betalain und Carotinoiden aus Abfallglycerin und verbessern so die Versorgungssicherheit. Synthetische Hersteller sichern sich mit erneuerbaren Verfahren ab und investieren in Bioaromaten aus Lignocellulose. Pilotlinien für biobasiertes Indigo und Anthrachinonzwischenprodukte treten in die Validierungsphase ein. Interessengruppen erwarten Kohlenstoffgrenzkorrektionsmechanismen in der EU, die kohlenstoffintensive Importe belasten könnten, was kohlenstoffarme synthetische Verfahren finanziell attraktiv macht.

Nach Formulierung: Flüssigdispersion treibt Innovation voran

Flüssigdispersionen hielten im Jahr 2025 35,68 % des Umsatzes und sind auf dem Weg zu einer CAGR von 6,32 %, womit sie Pulver und Granulate übertreffen. Überlegene Benetzung und Desagglomeration ermöglichen eine konsistente Farbentwicklung in wasserbasierten Systemen und machen sie zum bevorzugten Format für VOC-arme Farben. Farbstoffinfundierte Filamente sind auf Flüssigmasterbatches angewiesen, um eine homogene Farbe ohne nachträgliche Lackierung zu gewährleisten und so 3D-Druckprozesse zu vereinfachen. Technologische Fortschritte beim Perlmahlen und der Inline-Überwachung steigern die Ausbeute und senken den Energieverbrauch in Dispersionsbetrieben und verstärken so das Nachhaltigkeitsprofil von Flüssigformen.

Regulatorische Anforderungen für lösungsmittelfreie Beizen und Tinten unterstreichen die Relevanz von Flüssigdispersionen. Hersteller nutzen Rheologiemodifikatoren, um sprühfertige Viskositäten zu erzielen und gleichzeitig die Ablaufbeständigkeit auf vertikalen Flächen zu erhalten. Intelligente Tinten betten leitfähige oder thermochrome Partikel ein und erweitern so die Anwendungshorizonte in IoT-Geräten und Luft- und Raumfahrtinnenräumen.

Nach Endverbraucherbranche: Farben und Beschichtungen führen die Nachfrage an

Farben und Beschichtungen machten im Jahr 2025 52,34 % der Nachfrage aus und sollten bis 2031 eine stetige CAGR von 5,88 % verzeichnen, angetrieben durch staatlich geförderte Infrastrukturprogramme und Renovierungszyklen in reifen Volkswirtschaften. BASFs Refinity-Cloud-Suite erfasst präzise Farbdaten mit handgehaltenen Spektrophotometern und minimiert so Fehlanpassungen und Farbverschwendung bei der Fahrzeuglackierung.

Kunststoffe profitieren von der Gewichtsreduzierung in Fahrzeugaußenteilen und Gehäusen für Unterhaltungselektronik, obwohl herkömmliche cadmiumbasierte Rottöne unter Ersatzdruck stehen. Baumaterialien schwenken auf anorganische Pigmentmischungen um, die Solarreflexionsindexziele für Gründächer erfüllen. Die Kosmetikbranche wechselt zu naturbasierten Pigmenten, um Clean-Beauty-Ansprüchen gerecht zu werden, und verlangt dabei weiterhin hohe Farbintensität und sensorische Ästhetik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den Markt für Farb- und Pigmentstoffe mit einem Anteil von 46,88 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 6,05 %. Chinas Programm zur Erreichung von 70 % Textilautomatisierung bis 2025 fördert Bestellungen für digital kompatible Flüssigfarbstoffe, die Chargenzyklen verkürzen und den Wasserverbrauch senken. Regionale Pigmentversorgungsinvestitionen, wie die USD 60 Millionen teure Erweiterung von VOXCO Pigments bei Chromgelb und Molybdatorange, zielen auf Exportmärkte ab und verkürzen die Lieferzeiten für globale Kunden.

Europa behält trotz strenger Regulierung strategische Bedeutung. Antidumpingzölle auf chinesisches Titandioxid kalibrieren die Beschaffung neu und eröffnen Chancen für inländische Hersteller in Frankreich, Deutschland und den Niederlanden. Deutschland bleibt eine wichtige Quelle für Eisenoxide, während die Stilllegung eines niederländischen Werks durch Tronox den Kostendruck bei energieintensiven Prozessen widerspiegelt.

Nordamerika ist reif, aber dynamisch, wobei EPA-VOC-Standards Upgrades bei wasserbasierten Formulierungen katalysieren. LANXESS vermarktet Eisenphosphatzwischenprodukte für Lithiumeisenphosphatkathoden und erweitert damit die Reichweite von Pigmenten in Batterieanwendungen.

Südamerika stützt sich auf Brasiliens Eisenoxidproduktion zur Unterstützung des inländischen Bauwesens. Der Nahe Osten und Afrika verzeichnen Pigmentnachfragewachstum durch Großprojekte wie Saudi-Arabiens NEOM sowie Beschichtungsnachfrage für klimaresistente Fassaden.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert. Fortschrittliche Syntheseverfahren, einschließlich der kontinuierlichen hydrothermalen Verarbeitung, unterstützen die Nanopartikelgleichmäßigkeit, die für Effektpigmente unerlässlich ist. Die Rückwärtsintegration in Zwischenprodukte und das Energiemanagement bleiben eine Absicherung gegen Störungen im Vertriebsweg. Portfolios an geistigem Eigentum, die Dispergierhilfsmittel und polymerkompatible Oberflächenbehandlungen abdecken, stärken die Markteintrittsbarrieren, insbesondere in der Luft- und Raumfahrt, Elektronik sowie bei Medizingerätebeschichtungen, die eine strenge Qualifizierung erfordern.

Marktführer in der Branche für Farb- und Pigmentstoffe

BASF

Archroma

DIC Corporation

Sudarshan Chemical Industries Limited

Tronox Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sudarshan Chemical Industries Limited schloss über seine hundertprozentige Tochtergesellschaft Sudarshan Europe B.V. die Übernahme der in Deutschland ansässigen Heubach Group ab und ergänzte damit ein umfangreiches Portfolio an anorganischen Pigmenten.

- Februar 2023: Archroma schloss die Übernahme der Textile Effects Division von Huntsman Corporation ab und integrierte Farbstoffe, Chemikalien und Nachhaltigkeitsdienstleistungen zur Unterstützung globaler Textilkunden.

Berichtsumfang des globalen Marktes für Farb- und Pigmentstoffe

Farb- und Pigmentstoffe sind Substanzen, die verwendet werden, um einem Material Farbe zu verleihen. Der Begriff Farbmittel wird häufig sowohl für Farbstoffe (auch Farbstoffmittel genannt) als auch für Pigmente verwendet. Der wesentliche Unterschied zwischen Farbstoffen und Pigmenten ist die Partikelgröße. Farbstoffe sind viel feiner als Pigmente. Pigmente und Farbstoffe sind kritische Rohstoffe für verschiedene Endverbraucherbranchen, darunter Farben, Beschichtungen, Textilien und Kunststoffe. Der Markt für Farb- und Pigmentstoffe ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Farbstoff (Reaktivfarbstoff, Dispersionsfarbstoff, Schwefelfarbstoff, Küpenfarbstoff, Azofarbstoff, Säurefarbstoff) und Pigment (organisches Pigment und anorganisches Pigment) unterteilt. Die Endverbraucherbranche unterteilt den Markt in Farben und Beschichtungen, Textilien, Druckfarben, Kunststoffe und sonstige Endverbraucherbranchen. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Farb- und Pigmentstoffe in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Farbstoffe | Reaktiv |

| Dispersion | |

| Küpe | |

| Schwefel | |

| Säure | |

| Azo | |

| Pigmente | Organische Pigmente |

| Anorganische Pigmente |

| Synthetisch |

| Natürlich / Biobasiert |

| Pulver |

| Granulat |

| Flüssigdispersion |

| Farben und Beschichtungen |

| Textilien |

| Druckfarben |

| Kunststoffe |

| Sonstige Endverbraucherbranchen (Baumaterialien, Papier und Zellstoff, Kosmetik und Körperpflege) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Farbstoffe | Reaktiv |

| Dispersion | ||

| Küpe | ||

| Schwefel | ||

| Säure | ||

| Azo | ||

| Pigmente | Organische Pigmente | |

| Anorganische Pigmente | ||

| Nach Quelle | Synthetisch | |

| Natürlich / Biobasiert | ||

| Nach Formulierung | Pulver | |

| Granulat | ||

| Flüssigdispersion | ||

| Nach Endverbraucherbranche | Farben und Beschichtungen | |

| Textilien | ||

| Druckfarben | ||

| Kunststoffe | ||

| Sonstige Endverbraucherbranchen (Baumaterialien, Papier und Zellstoff, Kosmetik und Körperpflege) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Farb- und Pigmentstoffe?

Die Marktgröße für Farb- und Pigmentstoffe beträgt im Jahr 2026 USD 43,74 Milliarden und soll bis 2031 USD 57,23 Milliarden erreichen.

Welche Region führt den globalen Verbrauch an?

Der asiatisch-pazifische Raum hält 46,88 % des globalen Volumens und ist mit einer CAGR von 6,05 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen Flüssigdispersionsformulierungen an Bedeutung?

Flüssigdispersionen bieten überlegene Stabilität in wasserbasierten Systemen und ermöglichen eine präzise Farbkontrolle für den 3D-Druck, was ein CAGR-Wachstum von 6,32 % in diesem Formulierungssegment unterstützt.

Wie werden Vorschriften Schwermetallpigmente beeinflussen?

Strengere REACH- und EPA-Grenzwerte führen zur schrittweisen Abschaffung cadmium-, chrom- und bleibasierter Pigmente und veranlassen Hersteller, in sicherere organische und anorganische Substitute zu investieren.

Welcher Endverbrauchssektor verzeichnet die größte Nachfrage?

Farben und Beschichtungen machen 52,34 % der Gesamtnachfrage aus, bedingt durch eine robuste Bau- und Fahrzeuglackierungsaktivität.

Seite zuletzt aktualisiert am: