Marktgröße und Marktanteil für organische Pigmente

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 757.84 Kilotonn |

| Marktvolumen (2031) | 889.69 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Pigmente von Mordor Intelligence

Die Marktgröße für organische Pigmente wird im Jahr 2026 auf 757,84 Kilotonnen geschätzt und soll bis 2031 eine Größe von 889,69 Kilotonnen erreichen, bei einer CAGR von 3,26 % während des Prognosezeitraums (2026–2031). Die Expansion des Marktes für organische Pigmente wird durch die sich rasch urbanisierenden Volkswirtschaften Asien-Pazifiks, das anhaltende Wachstum des E-Commerce, das die Nachfrage nach Druckfarben für flexible Verpackungen ankurbelt, sowie den Wandel der Automobilbranche hin zu Chinacridon-Qualitäten, die jahrzehntelange Bewitterungstests bestehen, angetrieben. Druckfarbenformulierungsbetriebe bewegen sich in Richtung hochkonsistenter Dispersionen, die mit KI-gesteuerten Farbabgleichsplattformen kompatibel sind, während Markenhersteller in Europa und Nordamerika biobasierte Optionen bevorzugen, die den Vorschriften zu Mikroplastik entsprechen. Rohstoffpreisschwankungen und strengere Gefahrenkommunikationsgesetze erhöhen den Kostendruck, doch Durchflussreaktoren und cloudbasierte Formulierungstools schützen die Margen, indem sie Abfall und Zykluszeiten reduzieren. Der Wettbewerbsfokus verlagert sich von der einfachen Farbstärke hin zu datengestützten Dienstleistungen, die beim ersten Versuch den richtigen Farbton auf jedem Untergrund garantieren.

Wichtigste Erkenntnisse des Berichts

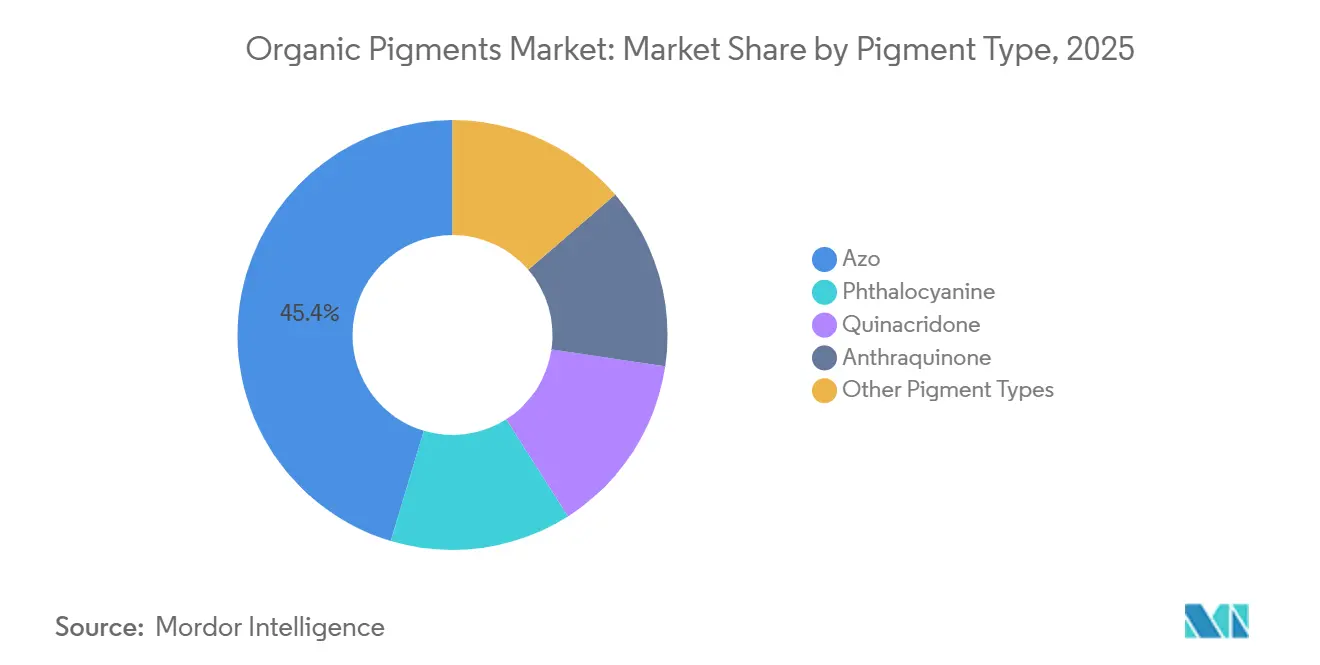

- Nach Pigmenttyp hielten Azo-Qualitäten im Jahr 2025 einen Marktanteil von 45,36 % am Markt für organische Pigmente, während Chinacridon-Varianten bis 2031 die schnellste CAGR von 4,43 % erzielen sollen.

- Nach Quelle beherrschten synthetische Herstellungsverfahren im Jahr 2025 einen Anteil von 88,47 % am Markt für organische Pigmente, während natürliche und biobasierte Alternativen bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen werden.

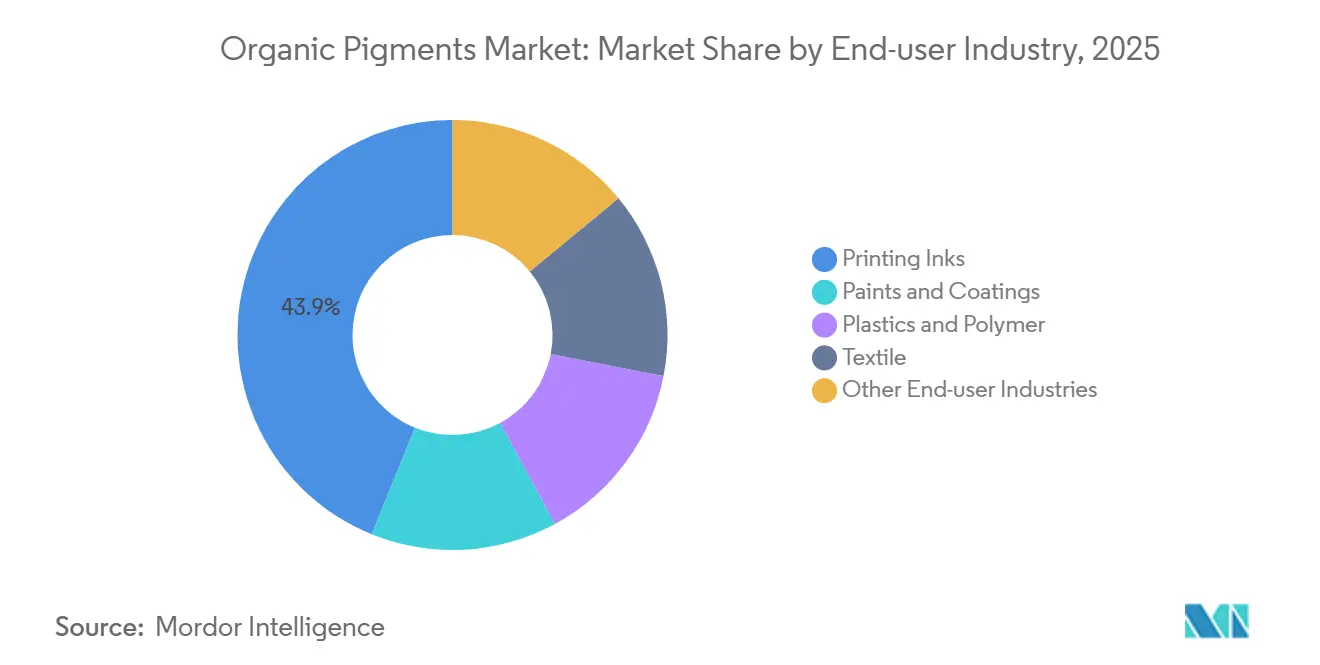

- Nach Endverbraucherbranche entfielen im Jahr 2025 43,88 % des Marktes für organische Pigmente auf Druckfarben; das Textilesegment wächst bis 2031 mit einer CAGR von 4,39 %.

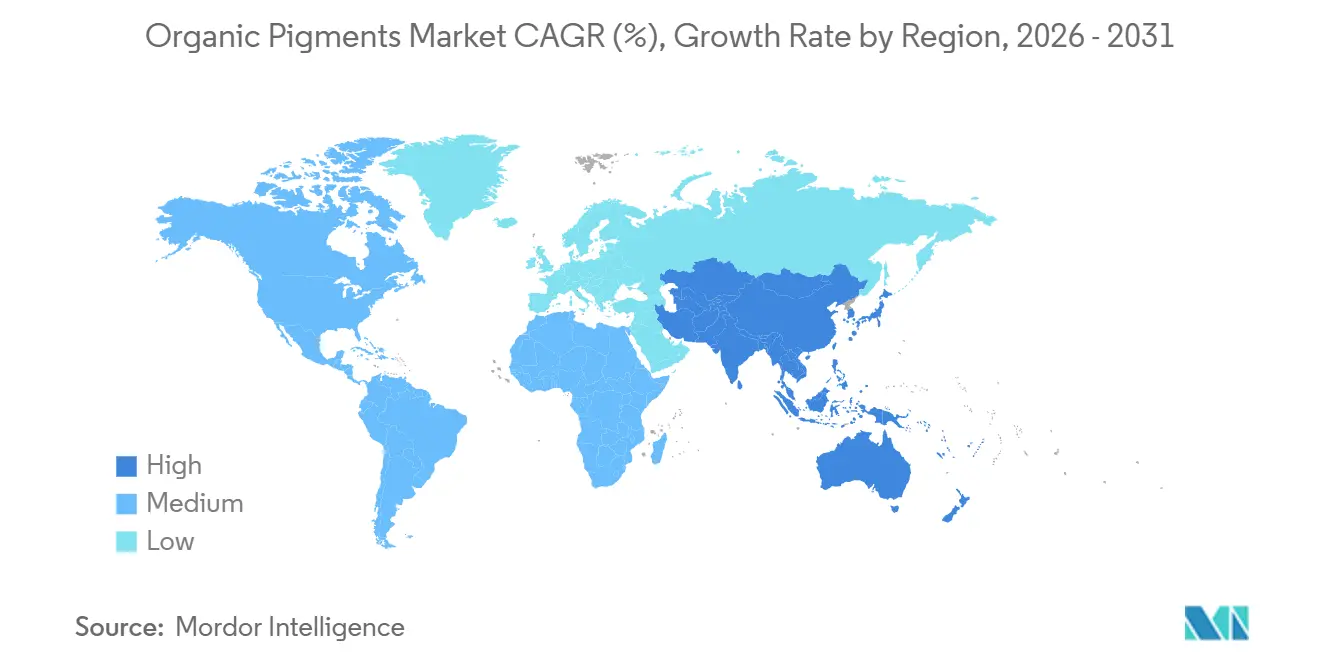

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 49,63 % des Volumens und soll mit einer regionalen CAGR von 4,92 % bis 2031 den Markt für organische Pigmente anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für organische Pigmente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Farben- und Beschichtungsbranche | +0.8% | Global, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu umweltfreundlichen Hochleistungspigmenten | +0.7% | Europa und Nordamerika, Ausstrahlungseffekte nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Stark wachsende Nachfrage nach Druckfarben für flexible Verpackungen und Digitaldruck | +0.9% | Global, angeführt von E-Commerce-Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Textilproduktion in Schwellenländern | +0.6% | Kerndreick Asien-Pazifik (Indien, Bangladesch, Vietnam) | Mittelfristig (2–4 Jahre) |

| KI-gesteuerter digitaler Farbabgleich | +0.5% | Nordamerika und Europa, Frühadoption in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Farben- und Beschichtungsbranche

Architektur- und Industriebeschichtungen absorbierten 39 % von Chinas Pigmentproduktion von 251.000 Tonnen im Jahr 2024, was den raschen Stadterneuerungsprozess und Infrastrukturausbauten widerspiegelt. Wasserbasierte Acrylemulsionen, die lösungsmittelhaltige Alkydharze ersetzen, erfordern Pigmente, die ohne Kupplungsmittel dispergieren, was Chinacridon-Magenta und Phthalocyanin-Blau begünstigt, die einer Ausflockung in Latexfarben mit hohem pH-Wert widerstehen. Autoreparaturwerkstätten spezifizieren Effektqualitäten, die Chinacridon mit Aluminiumflocken kombinieren, um radarfreundliche Oberflächen auf Elektrofahrzeugen zu gewährleisten, was die zugelassenen Pigmentlisten in Richtung Produkte unter 100 Nanometern verschiebt[1]BASF, "ColorCARE Digital Service Launch," basf.com. Durchflussreaktoren helfen Herstellern, diese Körnigkeit zu erreichen und gleichzeitig die Chargen-zu-Chargen-ΔE innerhalb von ±2 zu halten, was die Farbintegrität der Marke bewahrt. Diese technischen Voraussetzungen stützen die Premiumpreisgestaltung, selbst wenn die Rohstoffkosten schwanken.

Wandel hin zu umweltfreundlichen Hochleistungspigmenten

Die Mikroplastik-Beschränkung der Europäischen Union, die seit Oktober 2023 in Kraft ist, untersagt die absichtliche Freisetzung von Partikeln unter 5 Millimetern und veranlasst Formulierungsbetriebe, mit biobasierten Chinacridon-Vorläufern zu experimentieren, die aus Lignin synthetisiert werden. Das Safer Consumer Products-Programm Kaliforniens listet mehrere Azo-Qualitäten auf und verpflichtet zu einer Alternativenanalyse für Lieferungen über 1 Tonne jährlich. Natürliche Extrakte aus Kurkuma und Spirulina gewinnen Marktanteile in lebensmittelkontakttauglichen Verpackungen, weisen jedoch keine Lichtechtheit über Blauwollskala 4 hinaus auf, was die Verwendung im Außenbereich einschränkt. Da die Vorschriften strenger werden, belohnt der Markt für organische Pigmente Lieferanten, die Biologisch abbaubarkeit mit Leistungsfähigkeit in Einklang bringen können, was zu einer Bifurkation zwischen Massenproduzenten und Spezialisten führt, die zertifizierte Qualitäten mit geringer Migration anbieten.

Stark wachsende Nachfrage nach Druckfarben für flexible Verpackungen und Digitaldruck

Asien-Pazifik verarbeitete im Jahr 2024 über 150 Milliarden E-Commerce-Pakete, von denen jedes bedruckte Grafiken benötigte. Digitale Tintenstrahldruckmaschinen, die inzwischen 18 % der installierten Kapazität ausmachen, erfordern nanotechnologisch gemahlene Dispersionen unter 150 Nanometern zum Schutz der Druckköpfe. Die UV-härtbaren Flexodruckfarben von Sun Chemical härten in 0,5 Sekunden bei 400 Metern pro Minute aus und verwenden Phthalocyanin- und Chinacridon-Pigmente, die in reaktiven Verdünnungsmitteln vordispergiert sind[2]Sun Chemical, "UV Flexo Inks for Fast Throughput," sunchemical.com. Verarbeiter von lebensmittelkontaktfähigen flexiblen Verpackungen bevorzugen wasserbasierte Tiefdruckfarben ohne Toluol und zahlen Aufschläge von 20 %–30 % für Pigmente mit Extrahierbaren unter 0,1 % der Masse. Diese Spezifikationen machen den Digitaldruck zu einem wachstumsstarken Bereich innerhalb des Marktes für organische Pigmente.

Wachsende Textilproduktion in Schwellenländern

Indiens Textilexporte erreichten im Geschäftsjahr 2023–24 44,4 Milliarden USD und wurden durch sieben PM MITRA-Parks unterstützt, die Färberei und Ausrüstung unter integrierten Abwassersystemen zusammenführen. Bangladesch fügte im Jahr 2024 1,2 Millionen Polyesterspindeln hinzu und zielt auf Sportbekleidung ab, die azobasierte Dispersionsfarbstoffe mit ISO 105-Waschechtheit über Stufe 4 erfordert. Vietnams Textillieferungen stiegen im Jahr 2024 unter EU-Zollpräferenzen um 8,7 %. Hitzestabile Chinacridon- und Perylen-Qualitäten überstehen die 200 °C-Thermosolverarbeitung ohne Sublimation und ermöglichen es Färbereien, lebendige Farbtöne zu erhalten. Regionale Pigmenthersteller, die ihre Dispersionskapazität ausbauen, gewinnen Zeit-zu-Markt-Vorteile, die die Expansion des Marktes für organische Pigmente verstärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten durch Umweltvorschriften | -0.5% | Europa und Nordamerika, ausgeweitet auf China | Mittelfristig (2–4 Jahre) |

| Kosten-/Leistungsvorteil anorganischer Pigmente | -0.3% | Global, insbesondere in Bau- und Industriebeschichtungen | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität | -0.4% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten durch strenge Umweltvorschriften

Die EU-Verordnung zur Einstufung, Kennzeichnung und Verpackung (CLP) von 2024 erfordert neue Toxikologiedossiers, die pro Pigment zwischen 50.000 und 150.000 EUR kosten. Chinas Wasserverschmutzungsgesetz von 2024 begrenzte den CSB-Ausstoß auf 50 mg/l und veranlasste Nachrüstungen der Abwasserbehandlung im Wert von 20–50 Millionen CNY (2,8–7 Millionen USD). Indiens Echtzeit-Abwasserüberwachung erhöht die Betriebskosten für mittelgroße Produzenten um 12 %–18 %. Diese Investitionen belasten Unternehmen, denen die Größenordnung fehlt, um Compliance-Kosten zu amortisieren, und dämpfen das Wachstum im Markt für organische Pigmente.

Leistungs-/Kostenvorteile anorganischer Pigmente

Titandioxid bietet überlegene Deckkraft zu einem Drittel der Kilogrammkosten und ermöglicht es Formulierungsbetrieben, Deckvermögensziele mit geringeren Einsatzmengen zu erreichen. Bei Baufarben wechseln preissensible Käufer, wenn die Preise für organische Pigmente steigen. Die 5%ige Preiserhöhung von LANXESS AG im Jahr 2025 für Bayferrox-Eisenoxide verdeutlicht die branchenweite Kostensteigerung. Anorganische Pigmente begrenzen daher die Preiselastizität des Marktes für organische Pigmente, insbesondere in Anwendungen mit hohem Volumen im Architekturbereich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pigmenttyp: Azo-Varianten dominieren, während Chinacridon an Tempo gewinnt

Azo-Qualitäten sicherten sich im Jahr 2025 45,36 % des Marktanteils am Markt für organische Pigmente, eine Position, die durch die wenig komplexe Diazokupplungssynthese gestützt wird, die im großen Maßstab leuchtende Gelb- und Rottöne liefert. Ihre einfache Dispergierbarkeit ermöglicht es wasserbasieren Flexodruckfarben, den Mahlenergieaufwand im Vergleich zu Chinacridon-Optionen um 20 % zu senken. Bisazo-Orange liefert Deckkraft in Polypropylen-Masterbatch bei einer Beladung von 0,5 % und verdoppelt die Ausstoßrate auf Extrudern, die das Drehmoment drosseln. Chinacridon-Pigmente expandieren trotz geringerer Tonnage mit einer CAGR von 4,43 %, da Erstausrüster polymorphe Formen verlangen, die nach 2.000 Stunden Xenon-Lichtbogenbelastung ihren Farbton behalten – entscheidend für 10-jährige Fahrzeuggarantien.

Im Prognosezeitraum erwartet der Markt für organische Pigmente, dass die Wärmestabilität von Chinacridon über 200 °C neue Anwendungen für Batterieabdeckungen und Verbundkarosserien erschließen wird, während die Kostensensibilität bei flexiblen Verpackungen Azo-Qualitäten fest verankert hält. Phthalocyanin-Blau und -Grün bleiben Arbeitspferde in Architekturbeschichtungen und werden für alpha-kristallines Kupferphthalocyanin unter 8 USD/kg gehandelt. Nischen-Anthrachinon- und Perylen-Rottöne erzielen Preise über 50 USD/kg, wo Blauwollskala-7-Lichtechtheit unabdingbar ist. Digitale Farbabgleichsysteme können kostspielige Pigmente durch optimierte Mischungen ersetzen und setzen Spezialqualitäten unter Druck, ihren langfristigen Wert im Markt für organische Pigmente zu beweisen.

Nach Quelle: Synthetische Verfahren dominieren, während biobasierte Alternativen langsam skalieren

Synthetische Verfahren hielten 2025 88,47 % des Volumens, gestützt auf jahrzehntelang verfeinerte Ausbeuten von über 85 % in Azo-, Phthalocyanin- und Chinacridon-Linien. Natürliche Extrakte – Kurkumin, Betanin, Phycocyanin – gewinnen Nischenanteile in lebensmittelkontaktfähigen Verpackungen, weisen jedoch keine Blauwollskala-5-Beständigkeit auf, was eine breitere Außenanwendung verlangsamt. Biobasierte synthetische Pigmente, die durch Fermentation hergestellt werden, reduzieren den CO₂-Fußabdruck um 40 %, obwohl Ausbeuten unter 60 % die Kosten erhöht halten.

Die Marktgröße im Markt für organische Pigmente für biobasierte Qualitäten soll bis 2031 mit einer CAGR von 4,31 % steigen, unterstützt durch die Safer Consumer Products-Mandate Kaliforniens und bevorstehende EU-Ökodesign-Vorschriften. Doch bis zur CO₂-Bepreisung die Lücke schließt, werden synthetische Platzhirsche Hochleistungsbeschichtungen dominieren, bei denen konsistentes Chroma und Stabilität gegenüber ökologischen Argumenten überwiegen. Die Entwicklung deutet auf parallele Lieferketten hin: synthetische Massenproduktion für Kosteneffizienz und spezielle biobasierte Produktion für Premium-Ökolabels.

Nach Endverbraucherbranche: Druckfarben führen, während Textilien sich beschleunigen

Druckfarben verbrauchten im Jahr 2025 43,88 % des Marktes für organische Pigmente, getragen vom Paketboom des E-Commerce und dem Wandel hin zu nanotechnologisch gemahlenen Dispersionen für Tintenstrahldruckköpfe. Farben und Beschichtungen folgen und nutzen wasserbasierte Acrylate, um VOC-Grenzwerte von 50 g/l in der EU und 150 g/l in China einzuhalten. Die Kunststoffverarbeitung schätzt hitzestabile Chinacridon-Rottöne, die 280 °C in Polyamid ohne Farbtonverschiebung aushalten.

Textilien, obwohl ein kleineres Segment, wachsen mit einer CAGR von 4,39 % voran, da Indien, Bangladesch und Vietnam ihre Färbereikapazitäten ausbauen. Dispersionsfarbstoffe, die Azo-Chromophore integrieren, erreichen eine ISO 105-C06-Waschechtheit über Stufe 4, die für Fast-Fashion-Polyester unerlässlich ist. Integrierte PM MITRA-Parks in Indien verkürzen die Pigment-Vorlaufzeiten und verstärken die Wachstumsdynamik. Spezialkosmétik- und Künstlerfarbsegmente runden die Nachfrage ab und bestehen auf Qualitäten mit geringer Migration, die Aufschläge von 30 %–50 % erzielen, was werthaltige Nischen im Markt für organische Pigmente sichert.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 49,63 % des Volumens und wird bis 2031 mit einer CAGR von 4,92 % wachsen, da Chinas Produktion von 251.000 Tonnen und Indiens schnell wachsende Textil- und Beschichtungssektoren den regionalen Verbrauch steigern. Chinesische Hersteller wie Baihehua und Qicai Chemical nutzen Durchflussreaktoren, die Farbstärketoleranzen innerhalb von ±2 ΔE erreichen und für Automobilzulassungen CPCIF.CN qualifizieren. Indiens Markt für organische Pigmente verzeichnete im Geschäftsjahr 2024–25 ein Wachstum von 11 %, gestützt auf Textilexporte von 44,4 Milliarden USD und infrastrukturgetriebenen Farbenverbrauch.

Nordamerika und Europa repräsentieren zusammen rund 30 % des weltweiten Volumens. Die Mikroplastik-Beschränkung der EU und REACH-Aktualisierungen lenken Formulierungsbetriebe zu Qualitäten mit geringer Migration und biologisch abbaubaren Qualitäten und ermöglichen es Spezialanbietern, Margen zu erzielen. In den Vereinigten Staaten beschleunigt die Regulierungshaltung Kaliforniens die Substitution von auffälligen Azo-Pigmenten durch Chinacridon- und Phthalocyanin-Alternativen und setzt Massenproduzenten unter Druck, ihre Toxikologiedaten zu aktualisieren. Digitale Farbabgleichstools erfahren eine frühe Adoption in Automobilreparaturketten und verbessern die Dienstleistungsdifferenzierung.

Südamerika sowie der Nahe Osten und Afrika decken den verbleibenden Marktanteil ab. Brasiliens Bauaufschwung stützt die lokale Pigmentnachfrage, während Saudi-Arabiens nachgelagerte Diversifizierung im Rahmen von Vision 2030 Beschichtungskapazitäten im Zusammenhang mit petrochemischen Clustern aufbaut. Diese Regionen importieren Hochleistungsqualitäten, beziehen jedoch Massen-Azo-Pigmente aus Asien, was die Rolle Asien-Pazifiks als Versorgungsrückgrat des Marktes für organische Pigmente unterstreicht.

Wettbewerbslandschaft

Der Markt für organische Pigmente ist mäßig konsolidiert. Die Konsolidierung setzte sich fort, als SK Capital Heubach GmbH im November 2024 übernahm und europäische Phthalocyanin-Linien mit einem breiteren Spezialchemikalienportfolio zusammenführte. Sudarshan Chemical Industries Limited nahm 2025 eine 5.000-Tonnen-Dispersionslinie in Betrieb, um Automobil- und Industriebeschichtungen zu bedienen, die eine ±2-ΔE-Konsistenz erfordern. Regulierungskonformitätskosten unter REACH und den Programmen Kaliforniens erhöhen die Eintrittsbarrieren und begünstigen diversifizierte Akteure, die die Dokumentationskosten über Portfolios amortisieren, und prägen damit die langfristige Dynamik im Markt für organische Pigmente.

Branchenführer im Markt für organische Pigmente

DIC CORPORATION

Sudarshan Chemical Industries Limited

BASF

artience Co., Ltd.

Clariant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Vipul Organics eröffnete zur Stärkung seines Pigmentgeschäfts eine neue Greenfield-Produktionsanlage in Sayakha, Gujarat. Die neue Anlage soll die Kapazität auf fast 10.000 Tonnen jährlich hochfahren.

- März 2025: Sudarshan Chemical Industries Limited (SCIL) hat über seine hundertprozentige Tochtergesellschaft Sudarshan Europe B.V. erfolgreich die deutsche Heubach Group übernommen. Dieser Schritt verband die Betriebe und das Know-how von SCIL mit dem fortschrittlichen technologischen Know-how von Heubach GmbH. Die Übernahme erweitert nicht nur das Produktangebot von SCIL, sondern auch seine Reichweite auf 19 internationale Standorte.

Berichtsumfang des globalen Marktes für organische Pigmente

Pigmente sind eine Gruppe von Verbindungen, die zur Färbung anderer Materialien verwendet werden. Organische Pigmente sind oft heller, leistungsfähiger und klarer als anorganische Pigmente. Sie sind jedoch nicht so lichtbeständig. Sie könnten in vielen Thermoplasten teilweise löslich sein, weisen jedoch eine deutlich höhere Migrationstendenz auf.

Der Markt für organische Pigmente ist nach Pigmenttyp, Endverbraucherbranche und Geografie segmentiert. Nach Pigmenttyp ist der Markt in Azo, Phthalocyanin, Chinacridon, Anthrachinon und sonstige Pigmenttypen unterteilt. Nach Quelle ist der Markt in synthetisch und natürlich/biobasiert unterteilt. Nach Endverbraucherbranche ist der Markt in Farben und Beschichtungen, Kunststoffe und Polymere, Druckfarben, Textil und sonstige Endverbraucherbranchen unterteilt. Der Bericht bietet außerdem Marktgrößen und Prognosen für 16 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Volumens (Kilotonnen) für alle oben genannten Segmente erstellt.

| Azo |

| Phthalocyanin |

| Chinacridon |

| Anthrachinon |

| Sonstige Pigmenttypen |

| Synthetisch |

| Natürlich / Biobasiert |

| Farben und Beschichtungen |

| Kunststoffe und Polymere |

| Druckfarben |

| Textil |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Pigmenttyp | Azo | |

| Phthalocyanin | ||

| Chinacridon | ||

| Anthrachinon | ||

| Sonstige Pigmenttypen | ||

| Nach Quelle | Synthetisch | |

| Natürlich / Biobasiert | ||

| Nach Endverbraucherbranche | Farben und Beschichtungen | |

| Kunststoffe und Polymere | ||

| Druckfarben | ||

| Textil | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach organischen Pigmenten bis 2031?

Es wird prognostiziert, dass der Markt für organische Pigmente bis 2031 889,69 Kilotonnen erreichen wird, was einer CAGR von 3,26 % im Zeitraum 2026–2031 entspricht.

Welche Region trägt am meisten zum Verbrauch bei?

Asien-Pazifik entfällt auf 49,63 % des Volumens im Jahr 2025 und soll die größte und am schnellsten wachsende Region bleiben.

Welcher Pigmenttyp führt in Bezug auf das Volumen?

Azo-Pigmente hielten im Jahr 2025 aufgrund kostengünstiger Synthese und breiter Kompatibilität mit wasserbasierten Druckfarben 45,36 % des Volumens.

Warum gewinnen Chinacridon-Qualitäten an Bedeutung?

Chinacridon-Pigmente bieten Wärmestabilität über 200 °C und eine Xenon-Lichtbogenbeständigkeit von 2.000 Stunden und erfüllen damit strenge Anforderungen an die Fahrzeuglackgarantie.

Wie wirken sich Umweltvorschriften auf Produzenten aus?

EU-CLP-Aktualisierungen und Mikroplastik-Vorschriften erhöhen die Compliance-Kosten um 50.000–150.000 EUR pro Pigment und steigern die Produktionskosten für kleinere Unternehmen.

Seite zuletzt aktualisiert am: