Solarenergie-Marktgröße und Marktanteil auf den Philippinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

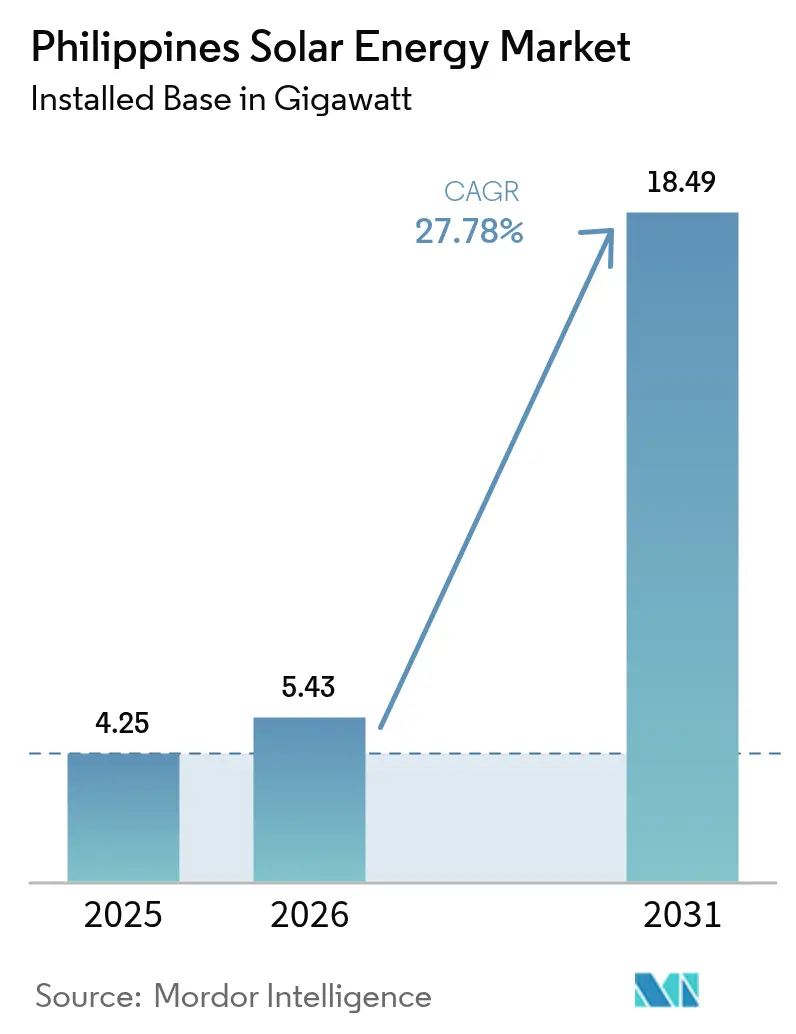

| Marktgröße im Basisjahr (2025) | 4.25 Gigawatt |

| Marktvolumen (2026) | 5.43 Gigawatt |

| Marktvolumen (2031) | 18.49 Gigawatt |

| Wachstumsrate (2026 - 2031) | 27.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Solarenergie-Marktanalyse auf den Philippinen von Mordor Intelligence

Die Größe des Solarenergie-Marktes auf den Philippinen wird voraussichtlich von 4,25 Gigawatt im Jahr 2025 auf 5,43 Gigawatt im Jahr 2026 anwachsen und soll bis 2031 bei einem CAGR von 27,78 % über den Zeitraum 2026-2031 18,49 Gigawatt erreichen. Sinkende Modul- und Systemkomponentenkosten haben die nivellierten Kosten für versorgungsmaßstäbliche Solarenergie auf USD 0,044 pro kWh gesenkt und machen neue Photovoltaikkapazitäten zur kostengünstigsten Lösung zur Deckung der Grundlastkapazität. Die starke Nachfrage von Hyperscale-Rechenzentren und Unternehmen für Business-Process-Outsourcing treibt hybride Solar-plus-Speicher-Projekte voran, die eine 24/7-Versorgung mit sauberem Strom garantieren. Unterdessen hat das Grüne-Energie-Auktionsprogramm (GEAP) des Energieministeriums in seiner vierten Runde 10,2 GW Kapazität vergeben und die nationale Entwicklungspipeline auf über 36 GW gebracht. Schwimmende Solaranlagen auf dem Laguna-See und Bewässerungsreservoirs entwickeln sich zu einer landneutralen Alternative, und Reformen, die die Netzeinspeisung-Obergrenze von 100 kW auf 1 MW angehoben haben, sollen gewerbliche und industrielle Dachflächen erschließen.

Wichtigste Erkenntnisse des Berichts

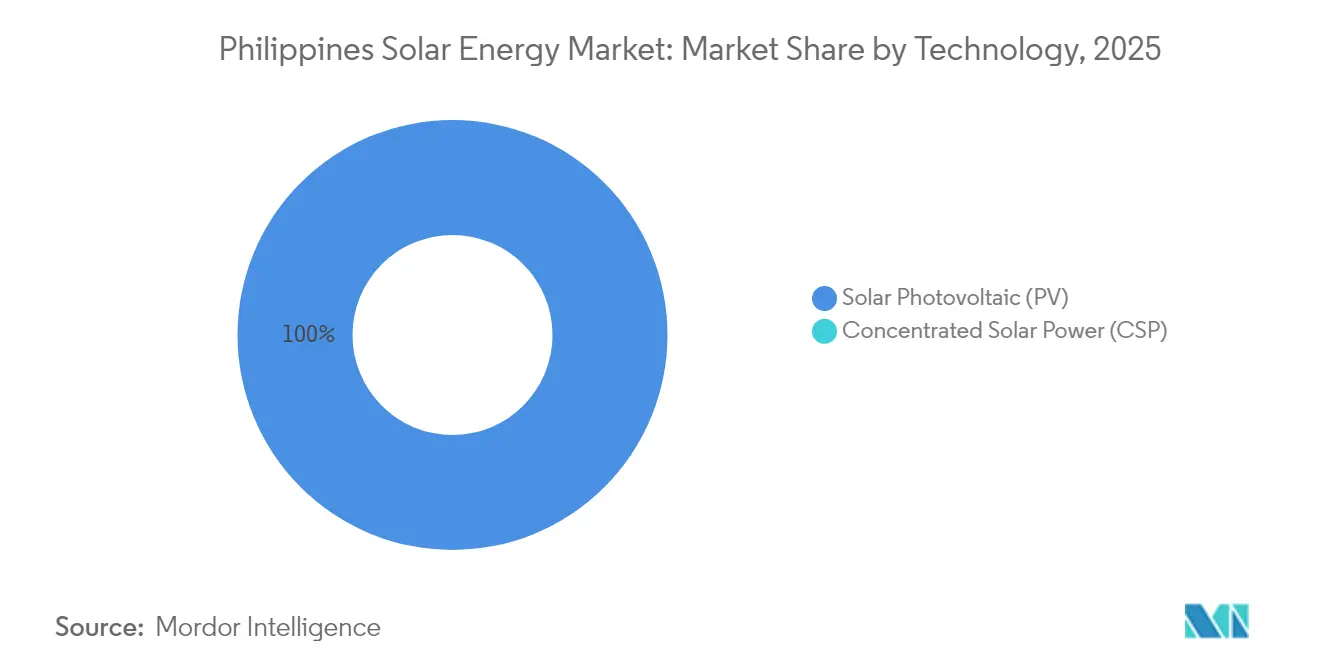

- Nach Technologie entfiel auf Photovoltaik im Jahr 2025 ein Anteil von 100,00 % der Kapazität, während Solarthermische Kraftwerke mit Konzentration aufgrund von Flächen- und Klimabeschränkungen nicht vorhanden waren.

- Nach Netztyp hielten netzgebundene Installationen im Jahr 2025 einen Kapazitätsanteil von 97,15 %; netzunabhängige Systeme werden bis 2031 den schnellsten CAGR von 31,15 % verzeichnen.

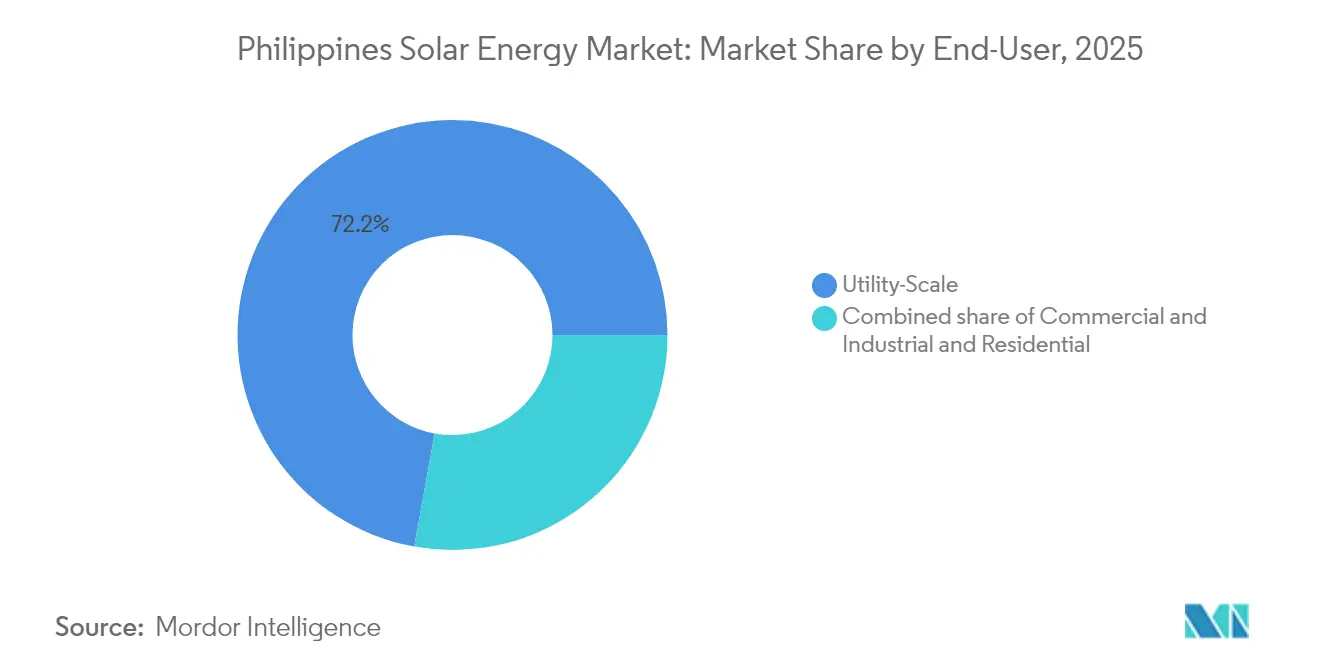

- Nach Endnutzer dominierten versorgungsmaßstäbliche Projekte im Jahr 2025 mit 72,15 % der Kapazität, während Wohn-Dachflächen voraussichtlich mit einem CAGR von 31,60 % bis 2031 wachsen werden.

- Citicore, ACEN und Aboitiz Power sicherten sich den Großteil der GEAP-4-Vergaben, und Trina Solars 3-GW-Modulpartnerschaft mit Citicore unterstreicht die Konsolidierung der Ausrüstungsversorgung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Solarenergie-Marktes auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der PV-Modul- und Systemkomponentenkosten | 6.20% | Landesweit, angeführt von den Luzon-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Grüne Energieauktionen erschließen jährlich ≥ 1 GW | 8.50% | Luzon & Visayas | Mittelfristig (2-4 Jahre) |

| Unternehmens-PPAs von Hyperscalern & BPO-Unternehmen | 5.10% | Metro Manila, Cavite, Laguna, Cebu | Mittelfristig (2-4 Jahre) |

| Reform der Netzeinspeisung, Anhebung der Obergrenze auf 1 MW | 3.80% | Städtische Wohn- & Gewerbe-/Industriecluster | Langfristig (≥ 4 Jahre) |

| Ausbau von Schwimm-Solaranlagen auf Reservoirs | 2.70% | Laguna-See, Stauseen in Mindanao | Langfristig (≥ 4 Jahre) |

| ASEAN-weiter Druck durch CO₂-Grenzausgleichsmechanismus | 2.40% | Exportzonen in Cavite, Laguna, Bataan, Cebu | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der PV-Modul- und Systemkomponentenkosten

Die nivellierten Kosten für versorgungsmaßstäbliche Solarenergie weltweit sanken im Jahr 2023 auf USD 0,044/kWh - ein Rückgang von 90 % seit 2010 -, was die Kapitalausgaben für jedes philippinische Projekt drastisch senkte.[1]Internationale Agentur für erneuerbare Energien, "Renewable Power Generation Costs in 2023", irena.org Lokale Unternehmen erhalten nun Preisangebote unter USD 0,19/W für Tier-1-Module, was Projektmargen ausweitet und Sol-Go dazu veranlasst, Montagelinien im Land anzusiedeln. Die Ausgaben für Systemkomponenten, historisch gesehen 75 % der asiatischen Solarbudgets, entwickeln sich zu einem neuen inländischen Mehrwert-Bereich, wobei sich Metallrahmen-, Wechselrichter- und Kabelhersteller für den Export neu positionieren.[2]Institut für Energiewirtschaft und Finanzanalyse, "Asia's Solar BOS Cost Trends", ieefa.org Diese Kostenentwicklung stärkt die Wettbewerbsposition des Solarenergie-Marktes auf den Philippinen gegenüber importiertem LNG und veralteter Kohle, was die Beschaffung durch Versorgungsunternehmen und Unternehmens-PPAs beschleunigt. Mittelfristig unterstützt dies auch eine aufstrebende lokale Fertigungsbasis, die bis 2030 jährlich 3-5 GW Module liefern könnte, was die Lieferkette weiter verankert.

Grüne Energieauktionen (GEAP) erschließen ab 2025 eine Solarenergie-Pipeline von ≥ 1 GW

Das wettbewerbliche Ausschreibungsmodell des Energieministeriums ersetzt statische Einspeisevergütungen durch Preisfindungsmechanismen, vergibt 1 GW Solarenergie in seiner ersten Runde und setzt ein Ziel von 9.378 MW für die vierte Auktion, die Solar-Speicher-Hybridanlagen einschließt. Das Entwicklerinteresse bleibt robust - die GEA-3 zog 7.500 MW Solargebote für eine Kapazitätsobergrenze von 4.650 MW an, was Tarife senkt und eine 20-jährige Abnahmegarantie sicherstellt. Auktionsgebundene PPAs senken das Finanzierungsrisiko, sodass Kreditgeber Aufschläge senken und Entwickler Kapazitätsfaktoren durch Speicherzusätze erweitern können. Die Integration von obligatorischen Batteriesystemen ab GEA-4 signalisiert die politische Reife hin zu netzfreundlichen erneuerbaren Energien, die die Abregelung zur Mittagszeit bewältigen können. Insgesamt führen Auktionen den Solarenergie-Markt auf den Philippinen zu vorhersehbaren Ausbauphasen und transparenten Kostenmaßstäben.

Unternehmens-PPAs von Hyperscalern & BPO-Unternehmen mit Bedarf an 24/7-Ökostrom

Wachsende Rechenzentrumsinfrastrukturen und BPO-Bürokomplexe verlagern die Nachfrage auf stündlich abgestimmte erneuerbare Energieversorgung. Digital Edge sicherte sich wasserkraftbasierte Energie für seine NARRA-1-Anlage, während der 2,7 Milliarden USD teure Narra Technology Park innerhalb von fünf Jahren 100 % Ökostrom verspricht. First Gen hat 180 MW an Rechenzentrum-PPAs abgeschlossen, was die Größenordnung privater Abnahme außerhalb von Versorgungsunternehmen verdeutlicht. Verträge beinhalten nun Echtzeit-CO₂-Bilanzierung und erfordern Speicher- oder Hybridportfolios, um eine kontinuierliche Grünstromversorgung zu gewährleisten. Dies hat Nischenintegratoren gefördert, die in der Lage sind, Solar-, Wind-, Wasser- und Batterieenergie für maßgeschneiderte Lastprofile zu kombinieren, und vertieft damit den Solarenergie-Markt auf den Philippinen.

Reform der Netzeinspeisung des Energieministeriums: Anhebung der 100-kW-Obergrenze auf 1 MW (2024)

Die Erweiterung der Netzeinspeisung erschließt gewerbliche Dachflächen, die bislang durch eine wohnbereichsgroße Obergrenze eingeschränkt waren. Aboitiz Power beziffert das Potenzial von Dach-Solaranlagen auf 13 GW, während eine Studie von 139 Fabriken ergab, dass 132 davon bankfähig werden, sobald die Obergrenze auf 1 MW angehoben wird - insgesamt 1.035 MWp Kapazität. Der Senat erwägt die vollständige Abschaffung von Größenbeschränkungen, was die überparteiliche Unterstützung unterstreicht. In Verbindung mit steigenden Netztarifen und sinkenden Modulpreisen fallen die Amortisationszeiten für Lager- oder Einkaufszentrumsinstallationen unter fünf Jahre, was neuen Schwung in den Solarenergie-Markt auf den Philippinen bringt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache Netzkapazität im Visayas-Mindanao-Korridor | -4.30% | Visayas & Mindanao | Mittelfristig (2-4 Jahre) |

| Hohe Finanzierungskosten im Vergleich zu Vietnam & Malaysia (≥ 9 % WACC) | -3.60% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Landerwerbsstreitigkeiten gemäß CARP | -2.10% | Ländliches Luzon & Visayas | Langfristig (≥ 4 Jahre) |

| Typhon-bedingte Betriebsstörungen | -1.80% | Küsten- und Inselstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Netzkapazität im Visayas-Mindanao-Korridor

Nur 6 von 16 prioritären Übertragungsprojekten wurden bis 2023 abgeschlossen, was die Fertigstellung der PHP-52-Milliarden-Mindanao-Visayas-Haupttrasse um drei Jahre verzögerte.[3]ScienceDirect, "Übertragungsverzögerungen in Visayas-Mindanao," sciencedirect.com Engpässe beschränken Solarprojekte südlich von Luzon und zwingen Entwickler, sich dort zu konzentrieren, wo Netzanschlüsse verfügbar sind, während erhebliche Einstrahlungsressourcen ungenutzt bleiben. Der Übertragungsentwicklungsplan 2022-2040 sieht Erweiterungen vor, doch verzögert sich die Umsetzung gegenüber dem Netzbedarf. Bis Hochspannungsleitungen den Bedarf decken, wird die Projektpipeline stark auf Luzon ausgerichtet bleiben.

Hohe Finanzierungskosten im Vergleich zu Vietnam & Malaysia (≥ 9 % WACC)

Die gewichteten durchschnittlichen Kapitalkosten für philippinische Energieprojekte liegen über 9 %, gegenüber unter 8 % in Malaysia und Thailand. Der Übertragungsnetzbetreiber NGCP weist eine genehmigte Rendite von 15,04 % aus, was die Hürdenraten der Entwickler erhöht und Solar-plus-Speicher-Vorhaben einschränkt. Länderrisikozuschläge, Währungsvolatilität und ein unterentwickelter Markt für grüne Anleihen halten die Aufschläge auf hohem Niveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PV-Dominanz, Solarthermische Kraftwerke mit Konzentration abwesend

Photovoltaik umfasste die gesamte Installationsbasis im Jahr 2025 und festigt einen Marktanteil im Solarenergie-Markt auf den Philippinen von 100,00 %. Hocheffiziente n-Typ-i-TOPCon- und bifaziale Module steigern den Ertrag und reduzieren den Flächenbedarf, was dazu beiträgt, dass die Marktgröße der Philippinen für PV mit einem CAGR von 27,78 % wächst. Solarthermische Kraftwerke mit Konzentration bleiben aufgrund von Flächenknappheit und Taifunen kommerziell nicht rentabel, und der Masterplan des Energieministeriums sieht keine Ziele für diese Technologie vor.

Die Ausrüstungsumstellung des Marktes auf String-Wechselrichter und hybride PV-plus-Speicher-Architekturen verbessert die Betriebszeit und erfüllt die 24/7-Beschaffungsklauseln in Unternehmens-PPAs. Terra Solars 3,5 GW PV und 4,5 GWh Speicher bestätigen diesen Hybridtrend und sichern langfristige Lieferverträge mit Hyperscalern.

Nach Netztyp: Netzgebunden führt, Netzunabhängig beschleunigt

Netzgebundene Projekte hielten 97,15 % der Installationen im Jahr 2025, was GEAP-Vergaben und das Wachstum von Unternehmens-Dachflächen nahe den Luzon-Lastzentren widerspiegelt. Netzunabhängige Systeme werden jedoch einen CAGR von 31,15 % verzeichnen, unterstützt durch PHP 5 Milliarden an ländlichen Elektrifizierungszuschüssen, die die Kosten für Mini-Netze senken, die abgelegene Barangays versorgen. Die Größenordnung netzgebundener Anlagen hält die Installationskosten nahe USD 0,80 pro Watt, während netzunabhängige Hybridanlagen bei über USD 1,20 pro Watt liegen, dennoch aber günstiger als Dieselgeneratoren sind.

Die Politik ermöglicht Quersubventionen: GEAP garantiert Abnahme für netzgebundene Anlagen, und Vollkostentarife senken das Risiko für netzunabhängige Dienstleister. Obwohl die Solarenergie-Branche auf den Philippinen netzunabhängige Ergänzungen in absoluten Zahlen als gering betrachtet, sind sie entscheidend für eine universelle Elektrifizierung.

Nach Endnutzer: Versorgungsmaßstab dominiert, Wohnbereich wächst rasant

Versorgungsmaßstäbliche Anlagen umfassten 72,15 % der Kapazität im Jahr 2025 und sichern sich Skaleneffekte und günstigere Finanzierung. Wohn-Dachflächen, unterstützt durch die erweiterte 1-MW-Netzeinspeisung-Obergrenze, werden voraussichtlich alle Kategorien mit einem CAGR von 31,60 % übertreffen. Gewerbe- und Industrie-Dächer belegen eine mittlere Ebene, angetrieben durch Tarifabsicherung und ESG-Verpflichtungen. Hohe Anfangskosten und eingeschränkter Finanzierungszugang bleiben die Haupthindernisse, die das Wachstum im Wohnbereich trotz einer Amortisationszeit von unter fünf Jahren verlangsamen.

Geografische Analyse

Luzon beherrscht etwa 78,40 % des nationalen technischen Potenzials und den Großteil der in Betrieb genommenen Kapazitäten dank eines dichteren Übertragungsnetzes, der Industrienachfrage und des Auktionsfokus. Vorzeigeprojekte wie das marktgrößenbestimmende 3,5 GW Terra Solar und ACENs 1.120-MW-Schwimm-Solarprogramm unterstreichen die Dominanz der Region. Die laufende Verstärkung des Übertragungsnetzes ist hier besser finanziert als anderswo.

Visayas, mit rund 14,60 % Potenzial, leidet weiterhin unter dem Abregelungsrisiko, da NGCP-Verzögerungen Umspannwerks- und Leitungsausbauten aufhalten. Das 173-MWp-Kraftwerk von Aboitiz Power in Calatrava zeigt, dass gut kapitalisierte Projektträger gemeinsam in Netzausbauten investieren können, obwohl viele kleinere Entwickler die Mehrkosten nicht tragen können. Die exportorientierte Wirtschaft von Cebu befeuert die PPA-Nachfrage, doch sehen sich Projekte mit Warteschlangenzeiten konfrontiert, die Finanzierungsmodelle belasten.

Mindanao deckt nur etwa 7,00 % des Potenzials ab und verfügt über das schwächste Netz. Elektrifizierungsfonds werden in Solar-Mini-Netze für Sulu, Tawi-Tawi und Palawan geleitet, was den Marktfokus dort von versorgungsmaßstäblichen zu dezentralen Hybridlösungen verlagert. Netzmaßstäbliche Projekte warten auf die Visayas-Mindanao-Verbindungsnetzaufrüstung, die nun für die Zeit nach 2027 geplant ist, was kurzfristige Ergänzungen dämpft.

Wettbewerbslandschaft

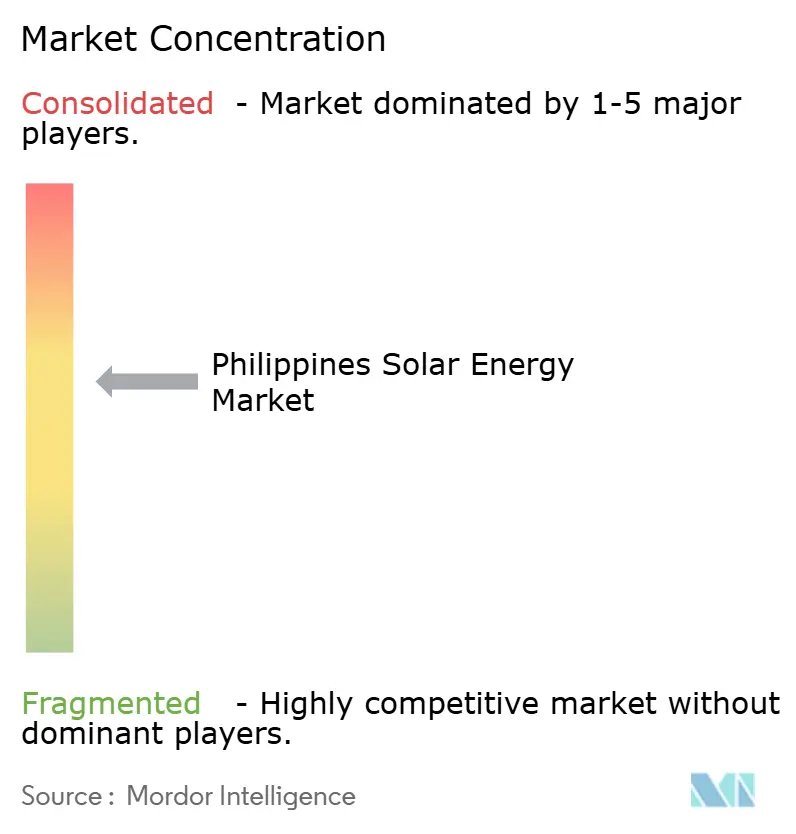

Die Solarenergie-Branche auf den Philippinen weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure zusammen knapp unter 40 % der installierten Kapazität im Jahr 2024 kontrollieren. ACEN Corp führt mit 7 GW in Betrieb oder in fortgeschrittener Entwicklung, mit dem Ziel von 20 GW bis 2030, und hat kürzlich Islasol konsolidiert, um seine Präsenz in Visayas zu festigen. Solar Philippines konzentriert sich über SP New Energy Corp auf extrem große Solarparks, einschließlich Terra Solar, das durch Actis' Investition von USD 600 Millionen für einen 40-%-Anteil gesichert ist, was den Auslandsappetit für bankfähige Vermögenswerte unterstreicht. Vena Energy beschleunigte die Expansion durch ein Greenfield-Engagement von 550 MW und stärkte damit seine regionale Strategie.

Strategisch nutzen inländische Versorgungsunternehmen vertikale Integration, um Erzeugung, Verteilung und Einzelhandelsangebote zu kombinieren. Meralco PowerGens Terra Solar 2 schlägt eine zweite Giga-Anlage in Batangas vor, die Solar mit Mehrstunden-Speicherung kombiniert, um Netzausbauten zu verzögern. Gemeinschaftsunternehmen wie Citicore-San Miguels 153,5-MW-Bataan-Solarpark veranschaulichen die Risikoverteilung: Lokale Konglomerate stellen Grundstücke und Genehmigungen bereit, während erneuerbare Energiespezialisten EPC- und Betrieb-&-Instandhaltungs-Expertise einbringen. Neuzugänge richten ihr Augenmerk auf Schwimm-Solaranlagen, Dachleasing und Fertigungslokalisierung als noch unerschlossene Marktfelder und erweitern damit das Wettbewerbsgefüge des Solarenergie-Marktes auf den Philippinen.

Fusionen und Übernahmen bleiben aktiv: Accionas Einstieg über die Daanbantayan-ÖPP, PATRIZIAs USD-100-Millionen-Fondsplatzierung und mehrere Grundsteinlegungen für Batterieenergiespeichersysteme durch Aboitiz Power spiegeln die Angebotsvielfalt über Erzegungs- und Speichervertikalen hinaus wider. Mit der Sichtbarkeit durch Auktionen und der Vertiefung von Unternehmens-PPAs bündeln Entwicklerportfolios zunehmend Solar-, Wind-, Wasser- und Batterieenergie in integrierten Angeboten.

Marktführer der Solarenergie-Branche auf den Philippinen

Solar Philippines Power Project Holdings

ACEN Corp.

Vena Energy

Citicore Power Inc.

Aboitiz Power Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Actis schloss USD 600 Millionen für einen 40-%-Anteil an Terra Solar Philippines ab - die größte Greenfield-Auslandsdirektinvestition des Landes.

- März 2025: Acciona Energia begann mit dem Bau des 176-MW-Daanbantayan-Solarkraftwerks in Cebu im Rahmen des Grüne-Spur-ÖPP-Programms.

- Januar 2025: Citicore und San Miguel starteten ein 153,5-MW-Solarproject in Bataan mit einer Investition von PHP 6 Milliarden und einem geplanten Abschluss im Jahr 2026.

Berichtsumfang des Solarenergie-Marktes auf den Philippinen

Solarenergie ist Wärme und Strahlungslicht von der Sonne, das mit Technologien wie Solarkraft (zur Stromerzeugung) und Solarthermie (für Anwendungen wie Warmwasserbereitung) genutzt werden kann. Die Marktgrößenermittlung und Prognosen für jedes Segment wurden auf der Grundlage der installierten Kapazität (GW) vorgenommen. Der Bericht über den Solarenergie-Markt auf den Philippinen umfasst:

| Photovoltaik (PV) |

| Solarthermische Kraftwerke mit Konzentration (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarpaneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Photovoltaik (PV) |

| Solarthermische Kraftwerke mit Konzentration (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpaneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Kapazität im Solarenergie-Markt auf den Philippinen voraussichtlich wachsen?

Die installierte Kapazität wird voraussichtlich von 5,43 GW im Jahr 2026 auf 18,49 GW bis 2031 steigen, was einem CAGR von 27,78 % entspricht.

Welche Technologie dominiert bei Neubauten?

Photovoltaiksysteme halten 100,00 % der aktuellen Installationen, und es gibt keine Solarthermischen Kraftwerke mit Konzentration in der Pipeline.

Welchen Anteil halten versorgungsmaßstäbliche Projekte heute?

Versorgungsmaßstäbliche Kraftwerke machen 72,15 % der Kapazität im Jahr 2025 aus, was das durch Auktionen getriebene Wachstum und große Unternehmens-PPAs widerspiegelt.

Warum gewinnen Schwimm-Solaranlagen an Bedeutung?

Stauseebasierte Anlagen vermeiden Landerwerbsverzögerungen, erzielen bis zu 10 % höhere Erträge und verfügen über 2,6 GW angekündigter Kapazität, angeführt von ACEN und Blueleaf Energy.

Welche Herausforderungen verlangsamen die Akzeptanz im ländlichen Bereich?

Hohe Anfangskosten, eingeschränkte Verbraucherfinanzierung und Netzanschluss-Verzögerungen begrenzen die Nutzung von Wohn-Dachflächen trotz einer Amortisationszeit von vier Jahren.

Wie sind die Finanzierungsbedingungen im Vergleich zu Nachbarländern?

Die gewichteten durchschnittlichen Kapitalkosten liegen auf den Philippinen bei durchschnittlich ca. 9 %, gegenüber 6-7 % in Vietnam und ca. 6 % in Malaysia, was die Hürdenraten für Entwickler erhöht.

Seite zuletzt aktualisiert am: