Philippinen-Dachmarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

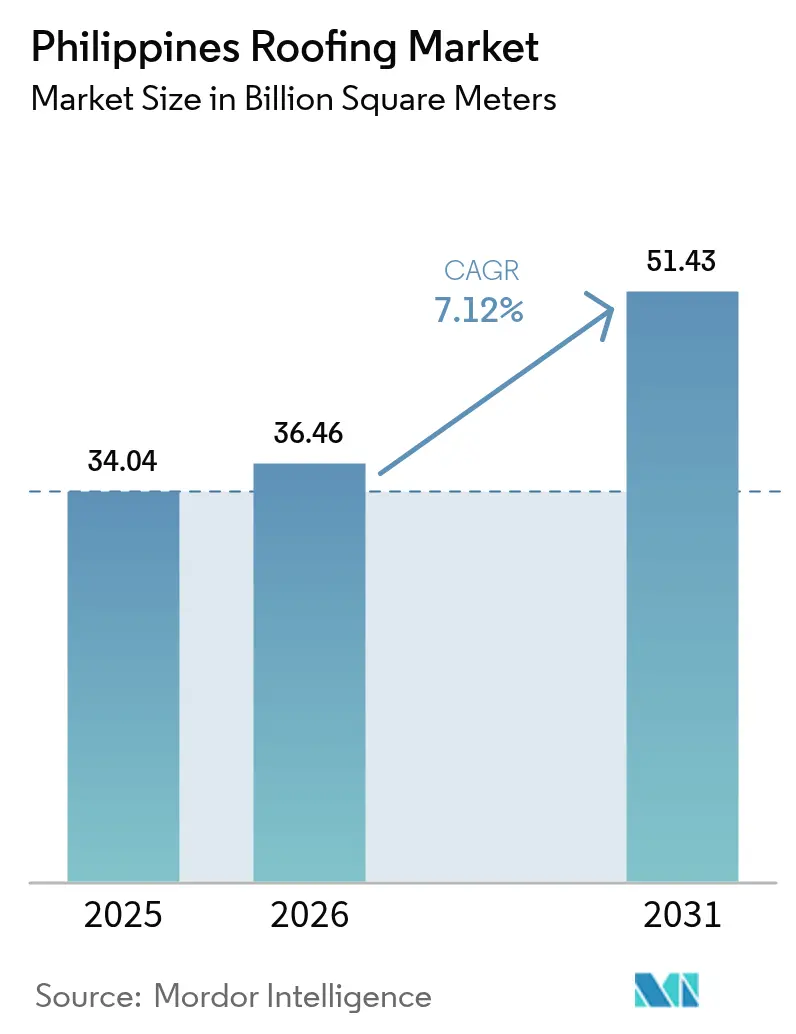

| Marktgröße im Basisjahr (2025) | 34.04 Milliarden Quadratmeter |

| Marktvolumen (2026) | 36.46 Milliarden Quadratmeter |

| Marktvolumen (2031) | 51.43 Milliarden Quadratmeter |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Philippinen-Dachmarkts durch Mordor Intelligence

Die Größe des Philippinen-Dachmarkts wird im Jahr 2026 auf 36,46 Milliarden Quadratmeter geschätzt und wächst gegenüber dem Wert von 34,04 Milliarden Quadratmetern im Jahr 2025, mit Prognosen von 51,43 Milliarden Quadratmetern für 2031, was einem Wachstum von 7,12 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die öffentliche Baupipeline „Build Better More”, widerstandsfähige Überweisungszuflüsse von Auslandsfilipinos (OFW) und strengere Vorschriften gestützt, die taifunfeste Gebäudehüllen erfordern. Metallpaneele dominieren, da sie den Windlasttest des National Structural Code erfüllen und als geeignetes Substrat für Dach-Photovoltaik dienen, was mit dem Ziel des Energieministeriums für Photovoltaikkapazität bis 2030 übereinstimmt. Der subventionierte Hypothekenzinssatz von Pag-IBIG und die Zusage des 4PH-Wohnungsbauprogramms von einer Million Einheiten pro Jahr lenken die Nachfrage hin zu kostengünstigem vorlackiertem Stahl (Galvanized Steel), während die regionale Wiederaufbautätigkeit nach dem Super-Taifun Pepito die Ersatztätigkeit auf einem erhöhten Niveau hält. Schwankungen der Rohstoffpreise und ein Mangel an TESDA-zertifizierten Installateuren belasten die Margen, haben die Expansion jedoch nicht aufgehalten, da lokale Stahlwerke und globale Marken darum wetteifern, solarfertige und kühlraumgeeignete Produkte einzuführen, die gesunde Prämien erzielen.

Wesentliche Erkenntnisse des Berichts

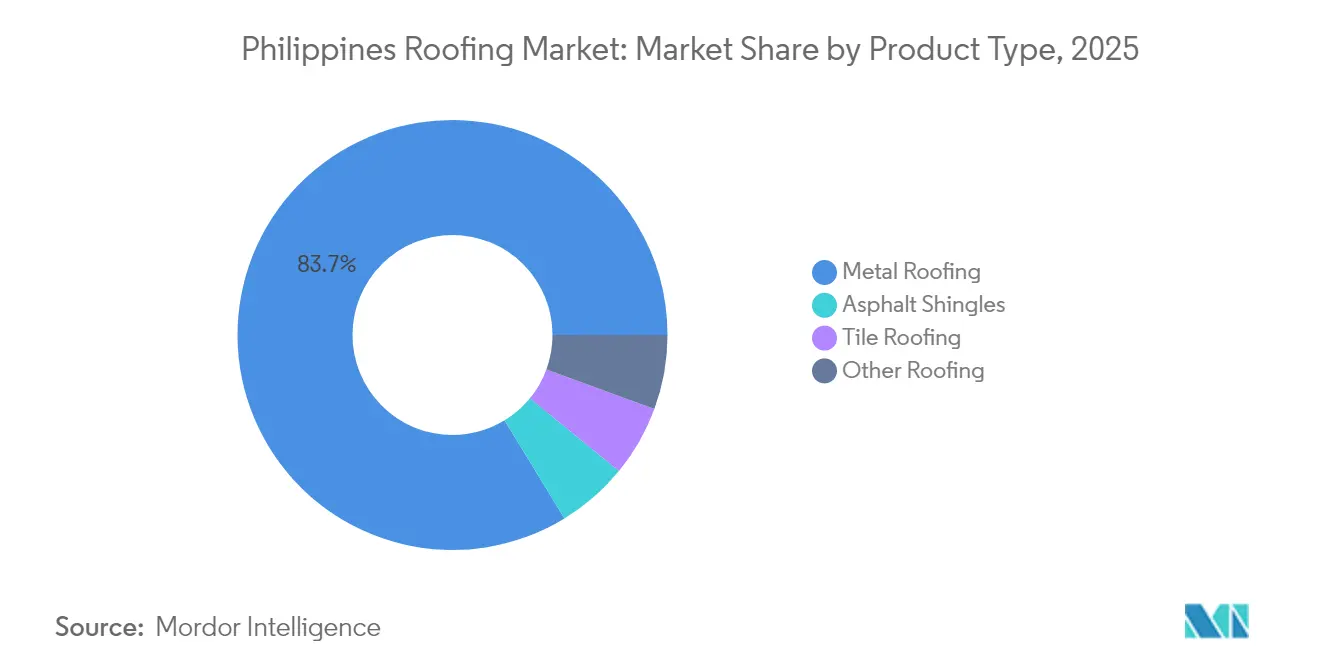

- Nach Produkttyp führte Metalldach mit einem Anteil von 83,72 % am Philippinen-Dachmarkt im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen.

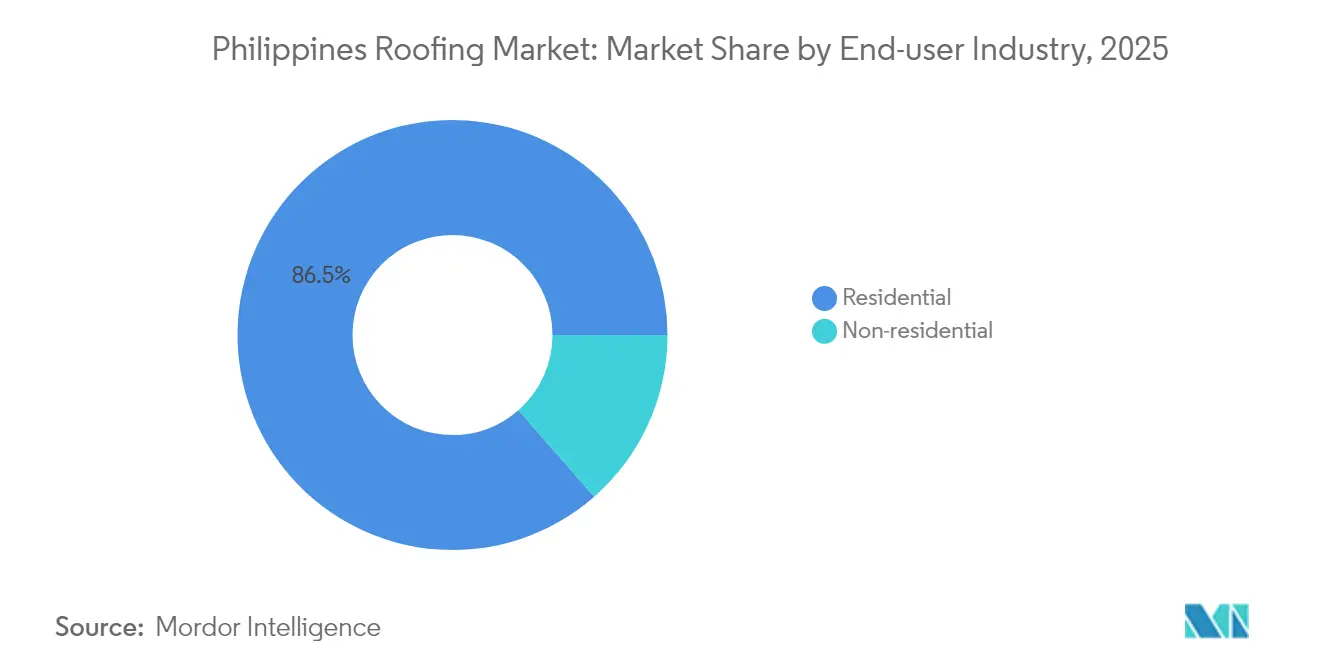

- Nach Endverbraucherbranche entfiel auf das Wohnsegment ein Anteil von 86,45 % an der Größe des Philippinen-Dachmarkts im Jahr 2025 und es wird bis 2031 voraussichtlich mit einer CAGR von 7,18 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Philippinen-Dachmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturanstieg durch „Build Better More” | +1.8% | National, insbesondere Metro Manila, Calabarzon, Zentral-Visayas | Mittelfristig (2–4 Jahre) |

| OFW-finanzierter Wohnbauboom | +2.1% | Ilocos, Bicol, West-Visayas | Langfristig (≥ 4 Jahre) |

| Schwung hin zu grünen und energieeffizienten Bauvorschriften | +0.9% | Metro Manila, Cebu City, Davao City | Langfristig (≥ 4 Jahre) |

| Nationaler Vorstoß für taifunfeste Gebäudehüllen | +1.5% | Küstenprovinzen, Ost-Visayas, Bicol | Kurzfristig (≤ 2 Jahre) |

| Aufkommen solarbereiter Metalldächer | +1.2% | Luzon- und Visayas-Netze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Infrastrukturpipeline durch „Build Better More”

Der Plan „Build Better More” umfasst Leitprojekte, darunter solche, die neue Dächer für öffentliche Märkte, Evakuierungszentren und Verkehrsknotenpunkte vorsehen. Vorgefertigte Metalldächer mit Langzeitgarantien sind zur Standardoption bei diesen Ausschreibungen geworden und sichern während des gesamten Prognosezeitraums eine erhebliche Jahresnachfrage. Nationale Beschaffungsvorschriften bevorzugen nun Systeme mit überlegenen Windauftriebsbewertungen, was lokale Behörden in Schlüsselregionen dazu veranlasst, die bundesstaatliche Vorlage zu übernehmen. Ein Haushaltsplan 2025 von PHP 1,507 Billionen erhält die Infrastrukturausgaben bei 5,2 % des BIP, was die Projektpipeline trotz fiskalischer Straffung stabilisiert[1]Ministerium für Haushalt und Management, „Nationaler Haushalt 2025 Infrastrukturzuweisungen”, dbm.gov.ph. Dieser beschleunigte Zeitplan verkürzt den Ersatzzyklus öffentlicher Gebäude in stark frequentierten Einrichtungen und hilft, den Philippinen-Dachmarkt über den aktuellen Bauboom hinaus zu stützen.

Wohnbauboom durch OFW-Überweisungen

Die OFW-Überweisungen stiegen im Jahr 2024 und verzeichneten im Vergleich zum Vorjahr ein Wachstum, was einen erheblichen Beitrag zum BIP leistete. Umfragen zeigen, dass ein erheblicher Teil dieses Einkommens für den Hausbau verwendet wird, was zu beträchtlichen Ausgaben für Dächer und Gebäudehüllen führt. Die Subvention von Pag-IBIG senkt die effektiven Hypothekenzinssätze und ermutigt Käufer, bestimmte Metallhalterungen zu wählen. Provinzen mit großen Migrantenarbeitergemeinschaften, wie Pangasinan und Iloilo, verzeichneten im Jahr 2024 ein erhebliches Wachstum bei Wohnbaugenehmigungen, das den nationalen Durchschnitt übertraf. Da Überweisungen von der globalen Arbeitskräftenachfrage und nicht von lokalen Wirtschaftszyklen abhängen, bietet dieser Geldfluss dem Philippinen-Dachmarkt einen zuverlässigen langfristigen Vorteil.

Schwung hin zu grünen und energieeffizienten Bauvorschriften

Der philippinische Grüne Gebäudekodex verlangt von neuen Gewerbebauten, den Energieverbrauch zu reduzieren, eine Schwelle, die im DOE-Rundschreiben DC2024-08-0024 weiter verschärft wurde. BERDE-Zertifizierungen haben zugenommen, da Entwickler kühle Dächer anstreben, die mehr Solarwärme reflektieren und die Klimatisierungslasten reduzieren. Regierungsbüros schreiben nun reflektierende Metalloberflächen für alle Neubauten vor, was private Auftragnehmer dazu drängt, ähnliche Materialien zu standardisieren, um die Beschaffung zu vereinfachen. Obwohl Kühlraumdachbeschichtungen mehr kosten als Standardbeschichtungen, sind die Amortisationszeiten für Vermögenseigentümer mit langen Haltedauern attraktiv. Schnellverfahren für Baugenehmigungen in Metro Manila für Projekte, die Effizienzbaselines übertreffen, vergrößern diese Premiumnische zusätzlich.

Nationaler Vorstoß für taifunfeste Gebäudehüllen

Der Taifun Kristine und der Super-Taifun Pepito verursachten Ende 2024 erhebliche Infrastrukturschäden und zerstörten zahlreiche Häuser. Nachträgliche Prüfungen zeigten weniger Versagen bei Häusern, die mit vorlackiertem verzinktem Stahl verkleidet waren, der den Windlaststandards des NSCP 2015 entspricht. Kommunale Ingenieure in Küstenprovinzen erfordern nun informell Metalldächer für neue Baugenehmigungen, was die Nachfrage nach Asphalt und Fliesen weiter einschränkt. Versicherungsunternehmen reagieren mit Prämienrabatten für zertifizierte taifunresistente Designs, was Sicherheit in einen finanziellen Vorteil umwandelt. „Build Better More” widmet auch bis 2028 Ressourcen für Katastrophenschutzprojekte, von denen viele die Neueindeckung öffentlicher Gebäude in Hochrisikogebieten beinhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | −1.3% | Landesweit, am stärksten in importintensiven Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Premiumsysteme | −0.8% | Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Installateuren | −0.6% | Regionen I, II, V, VIII | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Preise für verzinkten Stahl stiegen im Jahr 2024, als China die Exporte einschränkte und die Frachtkosten stiegen. Da Importe einen erheblichen Teil des inländischen Stahlbedarfs decken, wirken sich Währungsschwankungen und Handelspolitiken sofort auf die Dachangebote aus. Preisspitzen beim Bitumen verengten die Margen für Asphaltschindeln und veranlassten die Hersteller, Werbeaktionen im Renovierungskanal einzuschränken. Lokale Stahlwerke decken nur einen Teil der Stahlnachfrage, sodass Auftragnehmer jetzt die Preisvaliditätsfenster verkürzen, was die Projektbudgetierung erschwert. Das Fehlen von Absicherungsinstrumenten am philippinischen Terminmarkt verstärkt die Volatilität und schreckt Entwickler davon ab, vor dem Bau Vorräte anzulegen. Obwohl rückwärts integrierte Akteure wie Philsteel Schocks abfedern, bleibt der breitere Philippinen-Dachmarkt empfindlich gegenüber globalen Rohstoffzyklen.

Hohe Anschaffungskosten für Premiumdachsysteme

Kühldach- und solarfertige Paneele werden zu einem Aufpreis im Vergleich zu Standard-Verzinkungsstahl verkauft. Energieeinsparungen und geringere Wartungskosten gleichen diesen Aufpreis im Laufe der Zeit aus, doch Käufer mit begrenztem Einkommen haben Schwierigkeiten, die zusätzlichen Ausgaben zu finanzieren. Baudarlehen lassen nach Abzug der Grundstücks- und Strukturkosten oft wenig Spielraum für Upgrades. Gewerbliche Eigentümer mit langfristigen Mietverträgen akzeptieren den Amortisationszeitraum, aber spekulative Bauherren bevorzugen günstigere Dächer, um die Kapitalrückgewinnung zu beschleunigen. Ein Mangel an grünen Finanzprodukten, wie Energieeffizienz-Hypotheken, verlangsamt die Aufnahme von Premiumprodukten zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Metalldach sichert solarfertige Prämie

Metallpaneele machten im Jahr 2025 einen Anteil von 83,72 % am Philippinen-Dachmarkt aus und werden bis 2031 voraussichtlich mit einer Rate von 7,55 % wachsen, was den Gesamtmarkt übertrifft. Vorlackierter verzinkter Stahl wird aufgrund seines geringen Gewichts, der Einhaltung von Windvorschriften und seiner Kosteneffizienz weit verbreitet eingesetzt und ist die bevorzugte Wahl. Innerhalb der Metallindustrie skalieren solarfertige Varianten rapide, da Installateure Montageschienen mit dem Nettomesserboom kombinieren. Premiumbeschichtungen gewinnen ebenfalls an Bedeutung, insbesondere in Küstenzonen, wo Korrosionsbeständigkeit Priorität hat.

Fliesendächer behalten ihre Präsenz in Erbe-Bezirken und Luxusanwesen, wo Ästhetik Vorrang vor Kosten und struktureller Last hat. Ihr höheres Gewicht schränkt jedoch ihre Verwendung in taifunanfälligen Gebieten ein. Asphaltschindeln werden bei Renovierungsarbeiten für ältere Stadtviertel in Metro Manila eingesetzt, wo die Dachsparren keine schwereren Fliesen tragen können. Steigende Bitumenkosten und informelle Küstenverbote nach schweren Taifunen belasten dieses Segment. Andere Materialien, wie Bitumenbahnen, Polycarbonat und Nipapalm-Stroh, werden für temporäre Strukturen und landwirtschaftliche Betriebe verwendet, aber ihr Anteil sinkt, da der soziale Wohnungsbau zunehmend Metalldächer übernimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Wohnbereich sichert das Volumen, Nicht-Wohnbereich erschließt den Wert

Der Wohnbereichskanal machte im Jahr 2025 einen Anteil von 86,45 % an der Größe des Philippinen-Dachmarkts aus und wird von 2025 bis 2031 voraussichtlich mit 7,18 % wachsen, angetrieben durch Auslandsüberweisungen und staatliche Wohnungsbauziele. Einfamilienhäuser außerhalb von Metro Manila wählen überwiegend kostengünstige Aluminium-Zink-Paneele, die ein Gleichgewicht zwischen Erschwinglichkeit und Taifunsicherheit herstellen. Eigentumswohnungs- und Reihenhausentwickler in Großstädten übernehmen zunehmend kühle Metalldächer, um grüne Gebäudestandards zu erfüllen, was das Wachstum in diesem Premiumsegment vorantreibt. Staatliche Wohnungsbauprojekte tragen ebenfalls zu einer konsistenten Nachfrage nach Metallpaneelen bei.

Nicht-Wohnarbeiten tragen zwar einen kleineren Volumenanteil bei, aber einen größeren Umsatzanteil aufgrund der Präferenz für dickere Stärken, Kühlbeschichtungen und längere Garantien in Einkaufszentren, Lagerhäusern und Gemeindegebäuden. Infrastrukturprojekte schaffen eine erhebliche Nachfrage nach Dachmaterialien. Anreize für solarfertige Metalldächer ermutigen Gewerbebesitzer, energieeffiziente Optionen zu übernehmen und langfristige Energiekosten zu senken. Obwohl die Wachstumsrate etwas geringer ist als beim Wohnbau, machen die höheren Margen im Nicht-Wohnbereich diesen zu einem strategischen Fokus für Hersteller.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Metro Manila generierte ein erhebliches Volumen dank Hochhaustürmen, Büroausbauten und staatsbürgerlichen Projekten, die mit „Build Better More” verbunden sind. Hochhausstandorte spezifizieren kühle, solarfertige Metallkonstruktionen, während ältere Bezirke Häuser weiterhin mit Asphaltschindeln neu eindecken, wenn die Dachsparrenlasten einschränkend sind. Nettomessergenehmigungen in der Hauptstadt verstärkten die Premiumnachfrage. Die Bodenknappheit bedeutet jedoch weniger Quadratmeter Dach pro Wohneinheit, was die Expansion von Metro Manila unter dem nationalen Tempo begrenzt.

Calabarzon und Zentral-Visayas repräsentieren zusammen einen erheblichen Teil des Philippinen-Dachmarkts, angetrieben durch OFW-finanzierte Eigenbauten und 4PH-Standorte. Cavite, Laguna und Cebu verzeichneten den Großteil des Anstiegs bei Wohnbaugenehmigungen, hauptsächlich für einstöckige Häuser, die auf verzinkten Blechen standardisiert sind. Industrieparks rund um die Häfen von Batangas und den Flughafen Mactan übernehmen ebenfalls vorgefertigte Metalldächer mit Langzeitgarantien, was den durchschnittlichen Umsatz pro Quadratmeter über die Wohnraumnorm hebt.

Bicol und Ost-Visayas tragen zum Volumen bei, führen aber beim Wachstum, unterstützt durch Wiederaufbaufonds nach dem Super-Taifun Pepito. Lokale Genehmigungsbehörden verlangen nun Metallpaneele für Neubauten, was die Verdrängung von Fliesen und Asphalt beschleunigt. Der Rest von Luzon und Mindanao, einschließlich Ilocos, Cagayan Valley, West-Visayas, Nord-Mindanao und SOCCSKSARGEN, entfällt auf einen erheblichen Teil der Nachfrage. Diese Gebiete sind auf Landwirtschaft und Überweisungseinkommen angewiesen und sorgen für einen stetigen Fluss von Einfamilienprojekten, der die Metallpenetration hoch hält. Regionale Unterschiede spiegeln daher Finanzierungsquellen und Katastrophenexposition wider, nicht grundlegende Materialpräferenzen, was die landesweite Vorherrschaft von Metall im Philippinen-Dachmarkt stärkt.

Wertschöpfungskettenanalyse

Die philippinische Wertschöpfungskette für Dacheindeckungen beginnt mit vorgelagerten Vorprodukten, hauptsächlich verzinkten und vorlackierten Stahlcoils und -blechen, sowie Polymer- und Chemikalienvorprodukten für Beschichtungen, Dichtstoffe, Dämmung und PVC-basierte Dachkomponenten. Der Mangel an inländischen petrochemischen Rohstoffen hält die Abhängigkeit bei Kernharzen wie PE, PP und PVC von Importen hoch und übertragt Wechselkurs- und Frachtschwankungen auf die Kosten von Dachsystemen. Im Metallbereich verarbeiten lokale integrierte Akteure Coils zu Profilen und Zubehörsystemen, während Importeure bestimmte Güteklassen und Oberflächen liefern.

Die Verarbeitung und Montage im Midstream-Bereich wird von lokalen Rollformern und Anbietern von Dachsystemen (zum Beispiel Puyat Steel Corporation und PHINMA Construction Materials Group über Union Galvasteel) übernommen, zusammen mit Baufirmen wie DwightSteel Building Systems Inc. Der Vertrieb ist händlergeführt und läuft über Großhändler, Baumarktketten und projektbasierte Belieferung von Bauunternehmern und Verarbeitern, wobei öffentliche Bauprogramme und Wohnbauprogramme die ausschreibungsgetriebene Nachfrage nach zertifizierten Produkten verstärken. Die Lieferantenauswahl hängt von Qualität und Konformität ab, einschließlich DTI-Standards wie DAO 20-10, die eine Zertifizierung für verzinkte Stahlcoils und -bleche vorschreiben. Nachgelagerte Vertriebskanäle bündeln Dacheindeckungen zunehmend mit Zusatzoptionen wie solarbereiten Montageschnittstellen, da Unternehmen integrierte Dach-und-PV-Angebote über Bauhandelsplattformen vermarkten.

Wettbewerbslandschaft

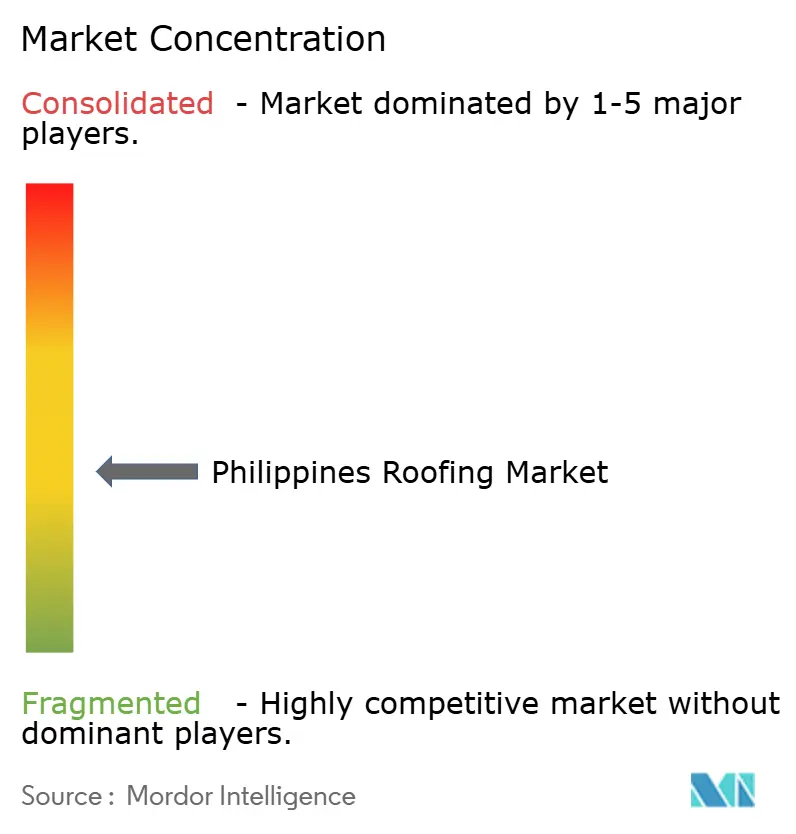

Der Philippinen-Dachmarkt ist mäßig fragmentiert. Ausländische Spezialisten zielen auf Nischenmärkte statt auf breite Volumen ab. Die Digitalisierung bleibt gering. Sehr wenige Projekte verwenden Building Information Modeling, um Paneelzuschnitte zu optimieren, und die modulare Fertigung ist noch seltener. Frühe Anwender berichten von Abfallreduzierung und schnellerer Installation, was darauf hindeutet, dass Prozessinnovation als Differenzierungshebel neben Produktmerkmalen treten könnte. Angesichts der Rohstoffvolatilität und des Arbeitskräftemangels scheinen Platzhirsche, die sowohl die Stahlumwandlung als auch die Feldausführung kontrollieren, am besten positioniert zu sein, um ihren Anteil am Philippinen-Dachmarkt in den nächsten fünf Jahren zu steigern.

Marktführer im Philippinen-Dachindustrie

Colorsteel Systems Corporation

DN Steel

Union Galvasteel Corporation

Philsteel Holdings Corporation

Jacinto Color Steel Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produkt- und Dienstleistungsspielraum entsteht rund um konformitätsgetriebene, höherwertige Dachsysteme, die Taifunresistenz mit Energieeffizienz verbinden und über die einfache Neuverdachung hinausgehen. Die Dynamik des Green Building Code und die nationale Energy Efficiency and Conservation Roadmap 2017-2040 unterstützen eine stärker standardisierte Nutzung reflektierender Oberflächen, dämmstoffgestützter Systeme und geprüfter Befestigungspakete, wodurch Dokumentation zu einem Differenzierungsmerkmal für Anbieter wird. Die Construction Industry Roadmap 2020-2030 fördert ebenfalls Nachhaltigkeit und technologische Integration und unterstützt die Verschiebung hin zu stärker technisch ausgelegten Dachspezifikationen, QA-Dokumentation und digital unterstützter Planung, die Materialverschwendung reduzieren und die Installationszeit verkürzen kann.

Auf der Angebotsseite hält die Importabhängigkeit bei wichtigen Polymeren und einigen Stahlvorprodukten die Aufmerksamkeit auf lokale Wertschöpfung und Importsubstitutionschancen, insbesondere für PVC-basierte Dachkomponenten und Zubehörprodukte, die durch nachgelagerte Verarbeitung lokalisiert werden können. Branchenverbände wie die Philippine Plastics Industry Association (PPIA) bieten eine Plattform für Engagement bei Standards und politischer Abstimmung für polymerbasierte Komponenten, die in Dachsystemen verwendet werden. Während Preisvolatilität weiterhin eine Einschränkung darstellt, spiegelt die Überwachung über den Construction Materials Wholesale Price Index (CMWPI) der Philippine Statistics Authority ein aktives Beschaffungsumfeld wider, in dem Bauunternehmer und Bauträger Rohstoffbewegungen genau verfolgen und Anbieter bevorzugen, die stabile Verfügbarkeit, kürzere Lieferzeiten und konforme Systemdokumentation für öffentliche Beschaffung und große private Projekte bieten können.

Aktuelle Branchenentwicklungen

- Juli 2026: Union Galvasteel Corporation unterstützte den 37. Jahrestag von PALAFOX Associates und unterstrich damit eine nachhaltigkeitsbezogene Positionierung mit einem renommierten Architektur- und Designunternehmen. Das Engagement stärkt den spezifikationsgetriebenen Verkauf von leistungsstärkeren Dach- und Gebäudehüllenmaterialien in großen privaten Bauvorhaben.

- Februar 2025: GAF Materials LLC erweiterte sein energieeffizientes Dachportfolio mit reflektierenden Dachdesigns und Membranen mit Recyclinganteil über mehrere Vertriebsnetze in Asien. Dieser Rollout erweitert die Verfügbarkeit von Cool-Roof-Lösungen für gewerbliche und private Projekte in der Region.

- Februar 2024: China schränkte Exporte ein, und die Frachtraten stiegen, was zu höheren Preisniveaus für verzinkten Stahl beitrug, die die Dachangebote auf den Philippinen beeinflussten. Bauunternehmer reagierten mit engeren Angebotsgültigkeitsfenstern und angepasstem Beschaffungszeitpunkt, was beeinflusste, wie Anbieter Lagerbestände und Preisgestaltung mit Händlern und Projektkäufern steuern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Bericht definieren wir den philippinischen Dacheindeckungsmarkt als Nachfrage nach Dachmaterialien, die zur Abdeckung und zum Schutz von Gebäuden verwendet werden, erfasst als installierte Dachfläche über den Untersuchungszeitraum. Der Markt wird in Quadratmetern gemessen und spiegelt die Aktivität bei Neubau- und Ersatzbedarf wider.

Ausgeschlossen aus dem Umfang: Tragwerkskonstruktionen, Dämmplatten und Nicht-Dach-Verkleidungen sind ausgeschlossen, auch wenn sie zusammen mit Dacharbeiten beschafft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Asphaltschindeln

- Fliesendach

- Metalldach

- Sonstiges Dach

- Nach Endverbraucherbranche

- Wohnbereich

- Nicht-Wohnbereich

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um das grundlegende Nachfragebild aufzubauen und die Annahmen realistisch für lokale Baumuster zu halten. Wir stützten uns auf öffentliche Bau- und Wohnungsbauindikatoren, einschließlich Veröffentlichungen der Philippine Statistics Authority, Projektaktualisierungen des Department of Public Works and Highways sowie Baugenehmigungs- und Geschossflächenreihen, die auf bedachbare Nachfrage hinweisen.

Um Bauaktivität in Dachfläche zu übersetzen, prüften wir öffentliche Referenzen zu typischen Dach-zu-Geschossflächen-Verhältnissen, gängigen Dachneigungen und dem Materialmix. Dazu gehörten technische Normendokumente, fachbegutachtete bauingenieurwissenschaftliche Arbeiten und Produktdatenblätter, die Abdeckungs- und Verschnittangaben enthalten. Handels- und Preisrichtungen wurden anhand von Quellen wie UN Comtrade, Zusammenfassungen des Bureau of Customs und öffentlichen Zolltarifpositionen geprüft und dann mit Unternehmensberichten, Investorenmaterialien, Verbandswebsites und angesehener lokaler Wirtschaftspresse abgeglichen. Wo sinnvoll, verwiesen wir auch auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie eine Import-Export-Sendungsdatenbank, um die Angebotsrichtung zu validieren. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um die Sekundärannahmen zu Materialpräferenz, Verschnitt auf der Baustelle und der Aufteilung zwischen Neubau- und Ersatznachfrage, die sich nach Taifunsaisons verschieben kann, zu überprüfen. Wir sprachen mit Bauunternehmern, Distributoren, Installateuren und Interessenvertretern der Baumaterialbranche. Wir stellten außerdem eine Abdeckung über wichtige Nachfragezentren und Provinzmärkte sicher, damit sich das endgültige Modell nicht allein auf Metro Manila überanpasst.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 18 % | Manager: 52 % |

Marktdimensionierung & Prognose

Das Kernmodell zur Marktgrößenbestimmung verwendet einen Top-Down-Ansatz ausgehend vom nationalen Bauvolumen, bei dem Baugenehmigungen, Geschossflächenzuwächse und die Dynamik öffentlicher Bauprojekte in die jährlich installierte Dachfläche übersetzt werden. Sobald die jährliche bedachbare Fläche rekonstruiert ist, wird sie anhand von Faktoren wie dem Anteil von Neuverdachung gegenüber Neubau, typischen Dach-zu-Geschossflächen-Verhältnissen nach Gebäudetyp, Materialabdeckungsraten und erwartetem Verschnitt und Überlappungen während der Installation angepasst.

Um die Gesamtwerte fundiert zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Prüfungen abgeglichen, wie beispielsweise stichprobenbasiertem Feedback aus Vertriebskanälen zu verkauften Mengen, Durchsatzmustern von Distributoren und einer einfachen Abdeckung-pro-Einheit-Logik für gängige Produktformate. Wenn sich Lücken auf Provinzebene zeigten, verwendeten wir Proxys für Bauaktivität und skalierten diese anschließend mit interviewgestützten Normalisierungsfaktoren.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch kurze Zeitreihenglättung. Der kurzfristige Ausblick folgt den angekündigten öffentlichen Infrastrukturvorhaben und der Wohnbauaktivität und konvergiert dann zu einer stabilen, ersatzgetriebenen Nachfrage. Zu den in den Szenarien variierten Schlüsselfaktoren gehören Baubranchenwachstum, sturmbedingte Reparaturintensität, Verschiebungen im Mix hin zu Metalldächern und Verschnittspannen bei der Installation. Diese Faktoren wurden zu einem einzigen, veröffentlichbaren Prognosepfad zusammengeführt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, damit die Marktgesamtwerte mit dem übereinstimmen, was in unabhängigen Signalen sichtbar ist. Wir verglichen die modellierte Dachfläche mit Trends bei der Baugeschossfläche, der Importrichtung für wichtige Dachpositionen und Interview-Feedback zu Saisonalität und Angebotsengpässen, und untersuchten dann größere Abweichungen, bevor die Annahmen festgeschrieben wurden.

Wenn ein Ausreißer festgestellt wurde, überprüften wir den zugrunde liegenden Treiber erneut und führten dann eine kurze Nachfassaktion mit relevanten Befragten durch, um zu bestätigen, ob die Veränderung real oder datenbedingt war. Berichte werden jährlich aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse wie plötzliche politische Verschiebungen, größere Sturmereignisse oder starke Bewegungen bei wichtigen Rohstoffpreisen auftreten. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für den philippinischen Dacheindeckungsmarkt von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den philippinischen Dacheindeckungsmarkt können weit voneinander abweichen, da der Markt entweder als installierte Fläche oder als Umsatz ausgedrückt werden kann und da die erfassten Aktivitäten nicht immer identisch sind. Unterschiede zeigen sich auch, wenn eine Quelle Neuverdachung als separaten Reparaturmarkt behandelt oder wenn Jahr und Zeitpunkt der Währungsumrechnung nicht aufeinander abgestimmt sind.

Dach-Arbeitsleistung und Installationsdienstleistungen liegen hier außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein Grund dafür ist, dass eine umsatzbasierte Schätzung höher ausfallen kann, selbst wenn sie eine ähnliche Nachfrage vor Ort widerspiegelt. Einige Veröffentlichungen stützen sich auch auf einen einzigen Bau-Proxy, ohne Dachgeometrie, Verschnitt und Ersatzzyklen nach Taifunen zu prüfen, was die Flächennachfrage in volatilen Jahren unterschätzen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,04 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 3,26 Mrd. USD (2026) | Ausgewiesen in Umsatzbegriffen und scheint eine breitere Systemdefinition zu umfassen, die Installationswert und umfassendere Dachlösungsbündel einschließen kann. Der längere Prognosehorizont erhöht zudem die Empfindlichkeit gegenüber angenommener Preiseskalation und Mixverschiebungen. |

| Fachverlag B | 0,22 Mrd. USD (2024) | Die niedrigere Gesamtsumme spiegelt wahrscheinlich einen engeren Produktumfang oder eine partielle Kanalabdeckung für das angegebene Jahr wider, und es ist unklar, wie Neuverdachung und sturmbedingter Ersatz behandelt wurden. Unterschiede bei der Jahresauswahl und dem Zeitpunkt der Währungsumrechnung können die Zahl zusätzlich komprimieren. |

Betrachtet man die Zahlen im Überblick, ergibt sich die Spanne hauptsächlich aus der Maßeinheit und dem, was zur Dachnachfrage gezählt wird. Indem wir die Eingaben rückverfolgbar zu bedachbarer Bauaktivität, Ersatzintensität und Abdeckungsfaktoren halten, können wir jeden Schritt erklären und nachvollziehen, warum umsatzgetriebene Gesamtwerte sich anders entwickeln können als flächengetriebene Gesamtwerte.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Philippinen-Dachmarkt derzeit?

Die Größe des Philippinen-Dachmarkts wird im Jahr 2026 auf 36,46 Milliarden Quadratmeter prognostiziert und soll bis 2031 51,43 Milliarden Quadratmeter erreichen.

Welches Material dominiert die philippinische Dachnachfrage?

Metallpaneele machen 83,72 % des Volumens von 2025 aus, da sie die Taifun-Windvorschriften erfüllen und sich leicht mit Dach-Solarsystemen integrieren lassen.

Warum sind OFW-Überweisungen für Dachlieferanten wichtig?

Überweisungen tragen Milliarden von Dollar zu den jährlichen Hausbauausgaben bei und unterstützen ein stetiges Wachstum von 7,18 % beim Wohnbereichs-Dachvolumen.

Welche Region ist der am schnellsten wachsende Dachmarkt?

Bicol und Ost-Visayas führen mit Wiederaufbaufonds und beschleunigtem Wiederaufbau.

Seite zuletzt aktualisiert am: